監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

万一の保障を備える方法として、「保険」のほかに「共済(共済保険)」が挙げられます。

どちらも医療保障や死亡保障を備えられる点は共通していますが、保険は条件を満たせば誰もが加入できるのに対し、共済は組合員とその家族だけが加入できる点が異なるポイントです。

それ以外にもいくつかの違いがあるため、個人の価値観やリスクに対する考え方によって、保険に加入すべきか共済保険に加入すべきか変わってきます。

そこで本記事では共済保険の特徴やメリット・デメリット、保険との違いやどちらに加入すべきかを解説します。

共済とは?

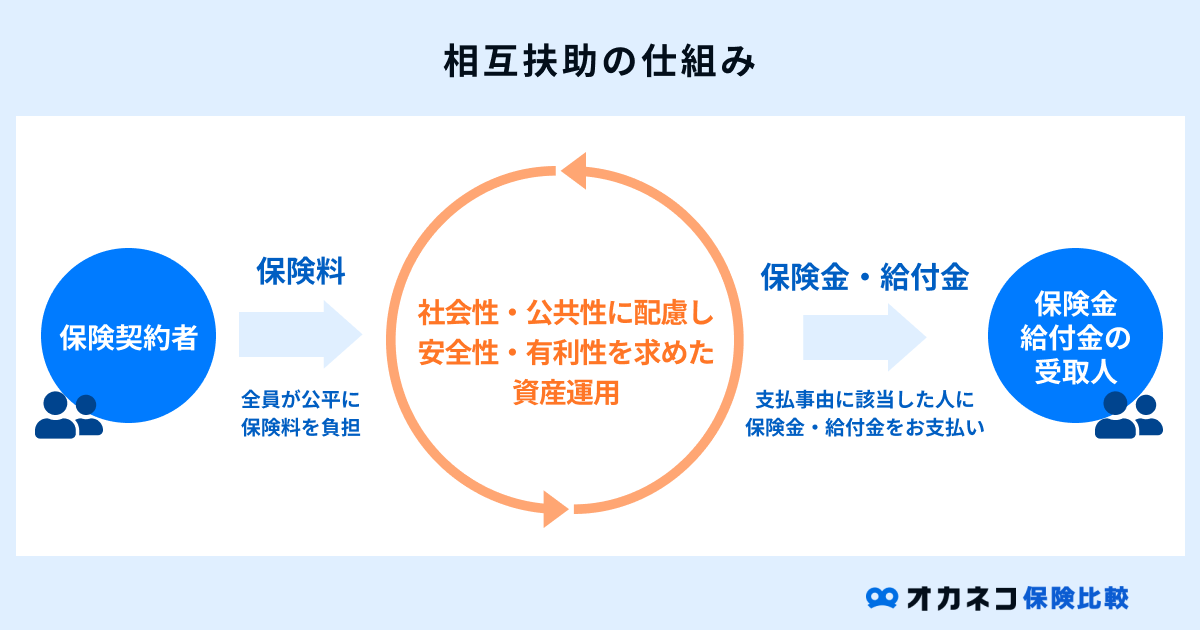

共済保険とは、交通事故や病気など、万一の事態に備えるため、加入者(組合員)同士が相互に助け合うことを目的とした「相互扶助」の精神を制度化したものです。

- 組合員や組合員の家族に万一のことがあったときや入院したときなどに経済的な保障をする「ひとの共済」

- 組合員の家や家財などが火災・自然災害によって受けた損害を保障する「いえの共済」

- 車での事故による賠償や損害などを補償する「くるまの共済」

一般的な生命保険と同様で、組合員が保険料(掛金)を負担し合って協同の財産を準備し、組合員の誰かにもしものことがあった際はそこから保険金(共済金)が支払われます。

共済保険はあらかじめ死亡保障と医療保障がパッケージングされており、基本的には自由に保障範囲をカスタマイズできません。

反対に、月々の掛金は少額で済むケースが多く、決算期に割戻金が得られる可能性がある点が特徴です。

代表的な共済保険には「こくみん共済(全労済)」や「県民共済」などがあり、共済保険に加入できるのは組合員とその家族に限定されています。組合員以外が共済に加入する場合は、協同組合等に出資して準組合員になる必要があります。

共済の種類

共済保険は、日本全国のさまざまな地域や職域で構成される団体が運営しています。

代表的な共済の種類は、以下のとおりです。

- こくみん共済(全労済):全国労働者共済生活協同組合連合会

- 都道府県民共済(県民共済):都道府県民共済グループ(全国生活協同組合連合会)

- コープ共済連:日本コープ共済生活協同組合連合会

- JA共済:全国共済農業協同組合連合会

いずれも基本的な仕組みは同じで、「人・住まい・車」の3種類を対象にさまざまな保障を受けられます。

運営団体によって保障内容は異なるため、詳細については共済保険のパンフレットや公式Webサイト、各共済窓口へお問い合わせください。

共済と保険の違い

冒頭でもお伝えしたとおり、一般的な生命保険と共済保険は、どちらももしものときの経済的な損失に備えるための保障です。

しかしながら、両者では細かな点が異なります。保険と共済の違いを一覧表にしてまとめましたので参考にしてください。

| 共済と保険の違い | ||

|---|---|---|

| 共済 | 保険 | |

| 運営元 | 協同組合などの非営利団体 | 民間の保険会社などの営利団体 |

| 使われる用語 ①支払う金額 ②支払われる金額 ③加入する人 ④払い戻される金額 | ①掛金 ②共済金 ③加入者 ④割戻金 | ①保険料 ②保険金 ③契約者 ④配当金 |

| 加入対象者 | 組合員およびその家族 | 年齢や健康状態等の加入条件を満たした人 |

| 職業審査 | なし | あり(スタントマンや登山家、ボクサーなどの事故のリスクが高い職業は加入できない場合も) |

| 保障範囲 | 保険に比べて保障範囲は狭め特約などで保障範囲をカスタマイズできない場合が多い | 共済に比べて種類が豊富特約の付帯で保障範囲をカスタマイズできる場合が多い |

| 根拠法 | 消費生活協同組合法、農業協同組合法、中小企業等協同組合法など | 保険業法 |

| 監督庁 | 厚生労働省、農林水産省など(加入者の権利や義務等は保険法が適用) | 金融庁 |

| セーフティーネットの有無 | なし | あり(生命保険契約者保護機構) |

保険と共済の大きな違いは、営利目的で運営されているか否かという点です。

民間の保険会社は、営利目的でさまざまな保険商品を販売しています。顧客の多様なニーズに応えるため、幅広い範囲をカバーできる保険商品や特約を提供しています。

共済保険を運営する協同組合は、非営利で保障事業を運営しています。組合員同士の相互扶助を目的とした制度で、なるべく組合員への負担が軽くなるように設計されています。

保険に比べて保障範囲がシンプルでわかりやすく、協同組合が用意する商品やプランから選択する形式で加入します。そのため、保障範囲はやや限定的で、加入者自身が保障内容をカスタマイズできないケースが一般的です。

また、保険は年齢や健康状態等の加入条件を満たせば誰でも加入できるのに対し、共済は原則として組合員とその家族だけが加入対象となる点も異なります。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

共済のメリット・デメリット

ここまで、共済保険の概要や保険との違いについて解説しました。

この項目では、保険と比較した際の「共済保険のメリット・デメリット」を解説します。

| 共済保険のメリット・デメリット | |

|---|---|

| メリット | デメリット |

| ・保険よりも保険料(掛金)が割安 ・年齢や性別による掛金の差額が少ない ・保障内容がシンプルでわかりやすい ・決算期に剰余金があると払戻金を得られる場合がある | ・保険に比べて保障範囲がやや限定的 ・加入者自身が保障内容をカスタマイズできない ・共済の種類によって加入できない場合がある |

共済保険は組合員の相互扶助を目的とした制度で、組合員への負担が軽くなるように設計されています。

保険に比べて保障範囲がやや限定的で、保障内容をカスタマイズできないケースが多いですが、組合員が負担する掛金は保険よりも割安な点が特徴です。

一般的な生命保険は年齢や性別、職業などによって保険料が変わるケースも多いですが、共済保険は年齢や性別による掛金の差額も少なめです。

共済保険は非営利で運営されているため、決算期に剰余金が発生した場合は組合員に対して払戻金が支払われる場合もあります。

ただし、保障範囲がやや限定的なことから、万一の事態が発生した際に保障が不足する可能性がある点には注意が必要です。

共済保険で最低限の保障を備えておき、不足分については保険でカバーするなど、共済と保険の2つを組み合わせてより手厚い保障を備えるのもおすすめです。

共済をおすすめできる人

ここまでに解説したメリット・デメリットから、共済保険がおすすめな人の特徴は、以下のとおりです。

経済的な負担を軽減したい人

共済保険は非営利で運営されており、保険と比べて保険料(掛金)は割安な傾向にあります。

保険と共済は、将来の予測が難しいリスクに備えるためのものですが、保険料や掛金を負担することで現時点での生活が苦しくなっては元も子もありません。

かといって、予測が難しいリスクに対して一切の保障がない状態も危険です。収入や貯蓄が少なく、毎月の負担をなるべく軽減したいと考えている方は、保険よりも掛金が割安な共済に加入して、万一の事態に備えるのが良いでしょう。

保障が少なくても困らない人

共済保険は、保障範囲がシンプルでわかりやすい点が特徴です。

独身の方やすでに子どもが独立している方など、そこまで高額な保障額が必要ない方には、毎月の負担が少なく済む共済保険が向いています。

保険加入済みで、さらに保障を追加したい人

すでに別の保険に加入しており、保障を上乗せしたいと考えている方にも共済保険はおすすめです。

共済保険の月々の掛金は数千円程度と割安です。保障範囲がシンプルで明確な点から、ご自身や家族にとって不足する保障を選びやすい点も特徴です。

保険加入がおすすめな人

共済保険の特徴を踏まえた上で、一般的な保険への加入がおすすめな人の特徴は、以下のとおりです。

手厚い保障を得たい人

先述のとおり、共済は組合員の負担が少なく済むように掛金の負担が軽くなるように設計されています。

掛金が少ない点は大きなメリットですが、万一の事態が発生した際に支払われる共済金(保険金)も少なめです。

また、共済保険のほとんどは保障期間が決められており、一生涯の保障を備えたいと考えている方にも向いていません。

扶養する家族が多い方、子どもの教育資金や住宅ローンなどで支出が多い方など、もしものときの保障が不足する可能性があるような方は、共済よりも保険に加入したほうが安心です。

ライフステージに合わせて保障を得たい人

共済保険は、死亡保障と医療保障がパッケージングされた商品やプランから選択する形式で加入するのが一般的です。

すでに用意された保障しか受けられないケースが多く、組合員が自分で保障内容をカスタマイズすることはできません。

ライフステージに合わせて必要な保障を備えたいと考えている方は、共済よりも保険を選んだほうが十分な保障を備えられるのでおすすめです。

貯蓄性のある保険に加入したい人

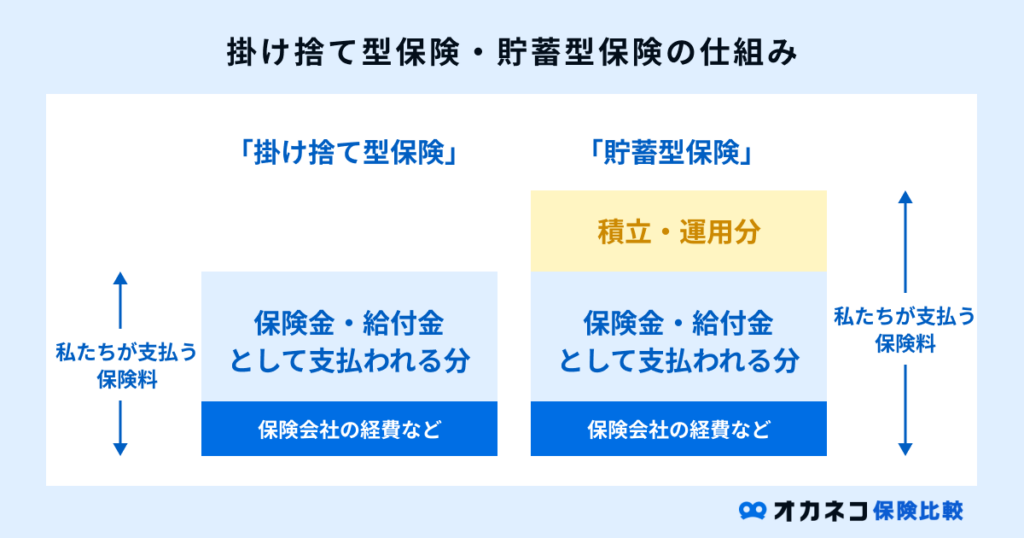

通常、共済保険の掛金は掛け捨てとなるため、組合員に返還されることはありません。

一方、生命保険のなかには「終身保険」や「養老保険」、「個人年金保険」など、貯蓄性のある「貯蓄型保険」が存在します。

これらの保険は「解約返戻金」や「満期保険金」など、将来的に払い込んだ保険料の一部が契約者に返還されるため、保障を備えるのと同時に将来への貯蓄にも取り組めます。

貯蓄性のある保険に加入したいと考えている方は、共済ではなく保険を検討するのが良いでしょう。

保障内容を自分で決めたい人

先述のとおり、共済保険はあらかじめ決められた保障内容の商品やプランを選んで加入する形式です。

一方、保険会社が販売する保険商品は、種類によって保障範囲がさまざまで、特約を付帯することで保障範囲をカスタマイズできます。

保障内容をご自身で自由にカスタマイズしたい方は、民間の保険商品を検討したほうがご自身のニーズに合った商品を選べるでしょう。

まとめ

共済保険とは、協同組合が非営利で運営する組合員同士の相互扶助を目的とした制度です。

医療保障や死亡保障がパッケージングされた商品が多く、通常の保険商品と比べて毎月の掛金(保険料)が割安で、以下のメリットとデメリットがある点が特徴です。

| 共済保険のメリット・デメリット | |

|---|---|

| メリット | デメリット |

| ・保険よりも保険料(掛金)が割安 ・年齢や性別による掛金の差額が少ない ・保障内容がシンプルでわかりやすい ・決算期に剰余金があると払戻金を得られる場合がある | ・保険に比べて保障範囲がやや限定的 ・加入者自身が保障内容をカスタマイズできない ・共済の種類によって加入できない場合がある |

共済と保険のどちらに加入すべきかは、個人の価値観によって異なります。

どちらに加入すれば良いか迷っている方は、以下を参考にしてご自身に合った保険をお選びください。

| 共済と保険はどちらに加入すべき? | |

|---|---|

| 共済がおすすめな人 | 保険加入がおすすめな人 |

| ・経済的な負担を軽減したい人 ・保障が少なくても困らない人 ・保険加入済みで、さらに保障を追加したい人 | ・手厚い保障を得たい人 ・ライフステージに合わせて保障を得たい人 ・貯蓄性のある保険に加入したい人 ・保障内容をご自身で決めたい人 |

なお、保険と共済を組み合わせて、保障をより手厚くすることも可能です。

両者を組み合わせる際は、共済で備えられる保障の不足分をカバーできる保険商品を選びましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員