監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

近年、女性の社会進出やライフスタイルの多様化などにともない、共働き世帯の数は年々増加傾向にあります。

厚生労働省の調査によると、以下のとおり男性雇用者と無業の妻からなる世帯は減少傾向にある一方で、夫婦共働き世帯は増えていることが見て取れます。

※出典:厚生労働省「図表1-1-3 共働き等世帯数の年次推移」

共働き世帯は、働き手が2人いることで、世帯収入が増えて家計が安定しやすくなります。

しかし、その一方で「もしどちらかに万が一のことがあったときは生活していけるのだろうか」といった不安を抱えることも多いのではないでしょうか。

共働き世帯における生命保険の必要性や、適切な保障額の考え方などを分かりやすく解説します。共働き世帯のライフステージ別に、保険選びのポイントも紹介していますので、ぜひご覧ください。

共働き夫婦に生命保険はいらない?

「夫婦共働きであれば生命保険はいらない」という意見もありますが、実際の必要性は家族構成や保有資産などで異なるため、一概にはいえません。

各家庭の状況に応じて生命保険に加入すべきかどうかを適切に判断することが大切です。

では、生命保険が必要な世帯とそうでない世帯にはどのような特徴があるのでしょうか。以下は、生命保険の必要性が高いケースと低いケースの一例です。

| 生命保険の必要性が高いケース | 生命保険の必要性が低いケース |

|---|---|

| ・夫婦両方の収入がないと生活が成り立たない ・養っている家族がいる ・十分な貯蓄がない ・教育ローンや自動車ローンなどがある | ・養っている家族がいない ・十分な貯蓄がある ・片方が亡くなってももう一人の収入で生活していける |

生命保険の必要性が高いのは、夫婦のどちらかに万が一のことが起こり、収入が減ったときに生活が苦しくなる恐れがある世帯です。

たとえば、幼い子どもや高齢の親などを養っている場合、働き手が1人減って世帯収入が減少すると、家計のやりくりが厳しくなり、生活水準を維持できなくなるかもしれません。

また、多額のローンを組んでいる場合、世帯収入が減少すると返済が苦しくなる可能性があります。

このような共働き世帯は、万が一に備えて生命保険に加入すべきかよく検討したほうがよいでしょう。

一方、夫婦のどちらかに不測の事態が起こり、世帯収入が減少しても、もう片方の収入や保有資産などでカバーできるのであれば、生命保険の必要性は低いといえます。

生命保険を検討するときは、夫または妻が亡くなったときや病気・ケガで働けなくなったとき、生活に支障が生じないかよく考えることが大切です。

共働き世帯の平均保険料はどれくらい?

生命保険文化センターの調査によると、夫婦共働き世帯やその他の世帯が支払う保険料の平均額は以下のとおりです。

| 世帯別保険料の平均額 | ||

|---|---|---|

| 年間保険料 | 月額保険料 | |

| 共働き(含むパート・派遣)計 | 39.1万円 | 32,546円 |

| 共働き(除パート・派遣)計 | 42.4万円 | 35,344円 |

| 世帯主は就労・配偶者は無職計 | 35.0万円 | 29,151円 |

| 夫婦とも無職 | 26.3万円 | 21,914円 |

| その他 | 37.1万円 | 30,926円 |

夫婦共働き世帯が支払う保険の平均は、片働き世帯よりも高い結果となりました。これは、共働き世帯のほうが片働き世帯よりも、配偶者が支払う保険料が高いことが主な理由と考えられます。

また、同調査によると生命保険の世帯加入率は、共働き世帯が91.9%であるのに対し、片働き世帯は88.9%です。※

共働き世帯は、片働き世帯よりも収入の担い手が多い分、生命保険に加入する割合や支払っている保険料は高い傾向にあります。

※出典:生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

共働き夫婦が生命保険を検討するべき理由

では、なぜ共働きの家庭でも生命保険を検討すべきなのでしょうか。主な理由は、以下の通りです。

夫婦の片方に万が一のことがあると、収入が減少してしまう

夫婦のどちらかが亡くなると、世帯収入が大幅に減少して生活が苦しくなることがあります。

たとえば、夫婦の手取り収入(月額)が夫40万円、妻30万円、計70万円である場合、夫が亡くなると世帯収入は妻の30万円のみとなり、半分以下に減少します。

残された家族が引き続き同じ家で生活をするなら、家賃や水道光熱費などの固定費はさほど減らないでしょう。食費や日用品など人数に比例する支出は減るかもしれませんが、それでも家計全体では赤字になる恐れがあります。

公的制度として、亡くなった人に未成年の子どもや配偶者などがいる場合、要件を満たせば「遺族年金」を受給できます。しかし、残された配偶者に十分な収入がない場合、遺族年金を受給できたとしても生活が苦しくなるかもしれません。

夫婦のどちらか一方に万が一のことがあると、生活が苦しくなるリスクがあるのであれば、生命保険に加入して備えるのが望ましいのです。

遺された側は、家事・育児と仕事の両立が難しくなる場合も

子育てをしながら共働きをする世帯の場合は、夫婦の一方が亡くなると、残された配偶者に家事や育児の負担がのしかかります。

保育園の送迎や食事の支度、掃除、洗濯などをこなしながら、これまで通りフルタイムの仕事を続けるのが難しくなると、以下のような事情で生活が苦しくなる可能性があります。

- 勤務時間を減らしたり転職したりすることで遺された配偶者の収入が減少

- ベビーシッターや家事代行サービス、保育などを新たに利用することによる毎月の支出の増加

共働き世帯では、夫の死亡保障のみを手厚くし、妻は最低限かあるいはまったく加入しないケースが多々ありますが、妻が万一のときは、夫は仕事をしながら家事や育児も引き受けることになります。

働き方の変化による収入の減少や、家事・育児の負担を軽減するサービスの利用による支出の増加によって家計が圧迫されるかもしれません。

共働き世帯であっても、夫婦のどちらかが亡くなると赤字が続く状況になると想定される場合は、生命保険で備えておくのも1つの方法です。

住宅ローンや他の借入金の返済が苦しくなるリスクがある

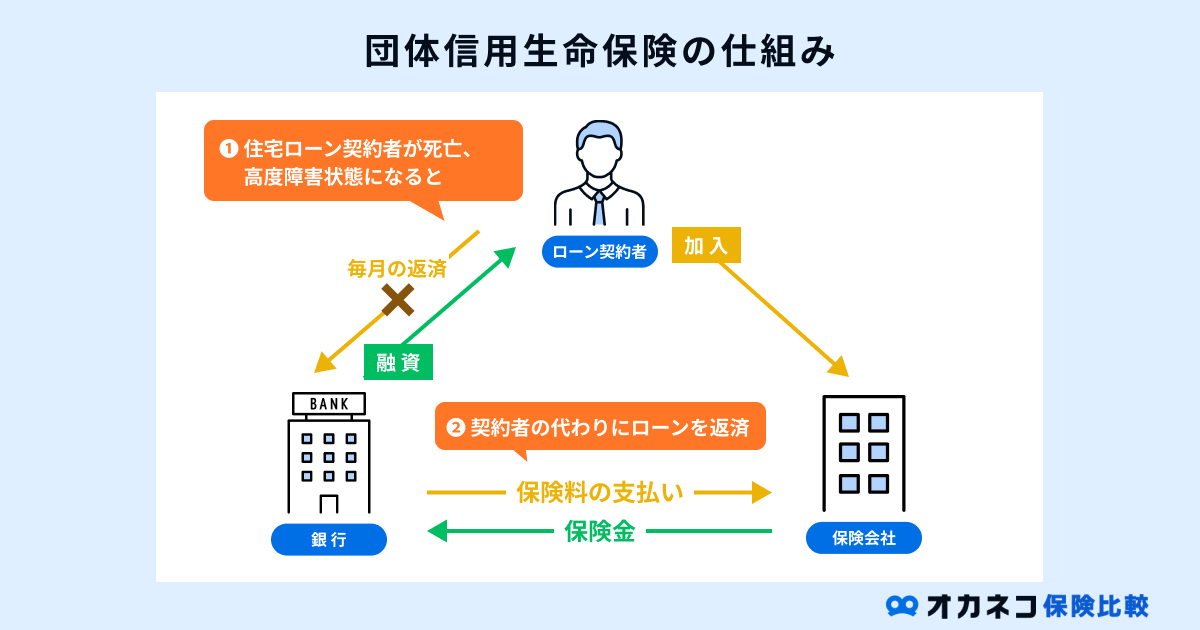

住宅ローンを組む場合「団体信用生命保険」に加入することが多いため、返済をする人に万が一のことがあると保険金でローンは完済されます。

しかし、夫婦2人で1本ずつのローン契約を結ぶ「ペアローン」の場合、団信でカバーされるのは亡くなった側の残債のみであり、残された側の返済は続くケースがほとんどです。

また、夫婦のどちらか一方が住宅ローンを組む場合、返済義務がないほうが亡くなったあとも引き続き同じ金額を返していく必要があります。

教育ローンや自動車ローンなどは、借入時に団体信用生命保険に加入しないケースが多いため、夫婦のどちらかに万が一のことがあったあとも、返済は続きます。

働き手を1人失い世帯収入が減る中で、ローンの返済を続けるのは金銭的に辛いかもしれません。とくに、未成年の子どもを育てている世帯や養っている親族がいる世帯などは、返済負担が家計を圧迫するリスクが高まります。

住宅ローンのような借入金がある場合は、万が一のときも返済が続けられるように生命保険で備えるべきか検討することをおすすめします。

病気やケガで働けなくなることで世帯収入が低下するリスクもある

日本国民は、自治体の国民健康保険や勤務先の健康保険などの公的医療保険に加入しています。そのため、病気やケガで医療機関を受診したときは、自己負担額はかかった医療費の最大3割で済みます。

また、ひと月あたりの医療費自己負担額が一定金額を超えたときは、「高額療養費制度」を申請すると、超過した分を払い戻してもらえます。

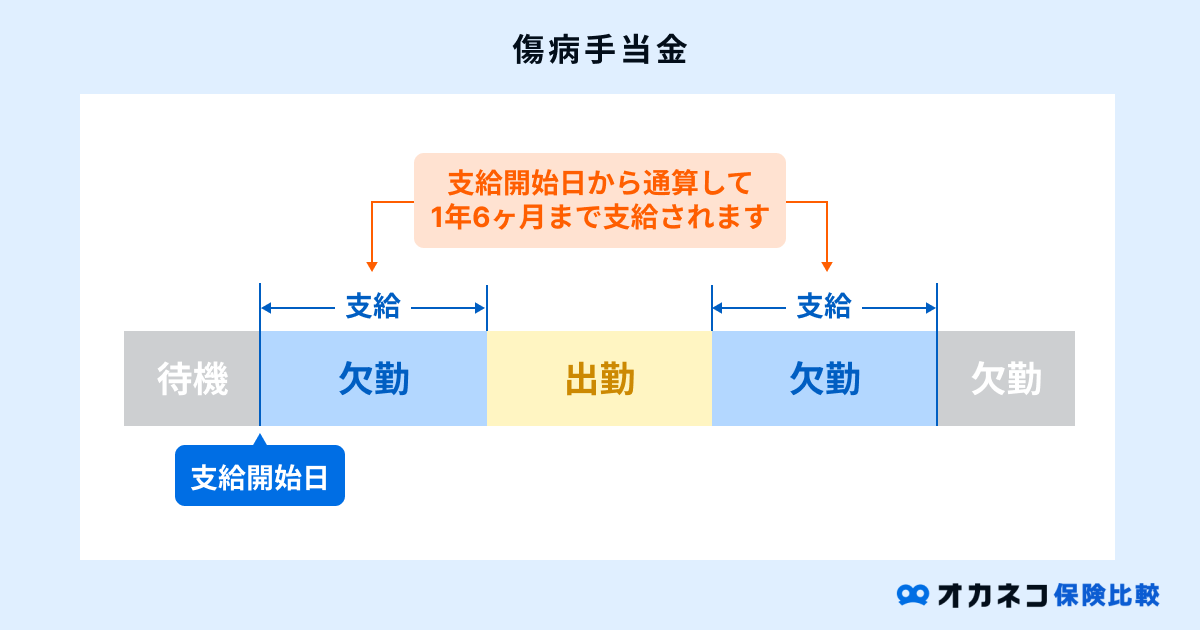

会社員や公務員であれば、業務外の病気やケガで長期にわたり働けなくなったときは、健康保険の「傷病手当金」を受給することも可能です。傷病手当金の受給額は、働けなくなる前の過去1年間における平均給与の約2/3であり、受給期間は、最長1年6ヶ月です。

このように、病気やケガで働けなくなったときは、社会保障制度を利用することで、医療費の支払いや収入の減少をある程度カバーできます。

しかし、病気の治療が長引くと、公的医療保険の給付を受けたとしても医療費の自己負担が重くなるケースがあります。また、希望して個室や少人数部屋に入る際にかかる「差額ベッド代」などは、全額自己負担です。

たとえ傷病手当金を受給できたとしても、支給額は平均給与の約2/3であるため、収入のすべてを賄うことはできません。

そのため、共働きの夫婦世帯でどちらか一方が病気やケガで働けなくなると、収入の減少や医療費の支払いで家計が圧迫され、生活が立ち行かなくなる恐れがあります。

こうしたリスクに備えるために、公的保障に加えて民間の医療保険や就業不能保険などに加入することも検討するとよいでしょう。

子どもの教育資金が不足しやすくなる

文部科学省は、幼稚園の入園から高等学校の卒業までにかかる学習費の平均を定期的に調査しています。

令和3年度の調査によると、幼稚園から高等学校まですべて公立に通ったときの学習費は平均574万円、私立の場合は1,838万円でした※。調査の結果をみても分かるとおり、子どもの教育費というのは一般的に高額です。

夫婦のどちらかが死亡したり働けない状態になったりすると、教育費の捻出が難しくなり、塾や習い事などの費用を削らざるを得なくなるかもしれません。また、進学資金が不足して子どもが希望する学校に進学できなくなる可能性もあります。

生命保険で十分な死亡保障を確保しておけば、たとえ世帯の働き手が1人減ったとしても、子どもの教育費や進学時にかかる費用を工面しやすくなるでしょう。

※参考:文部科学省|「令和3年度子供の学習費調査」

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

共働き夫婦の必要保障額の考え方

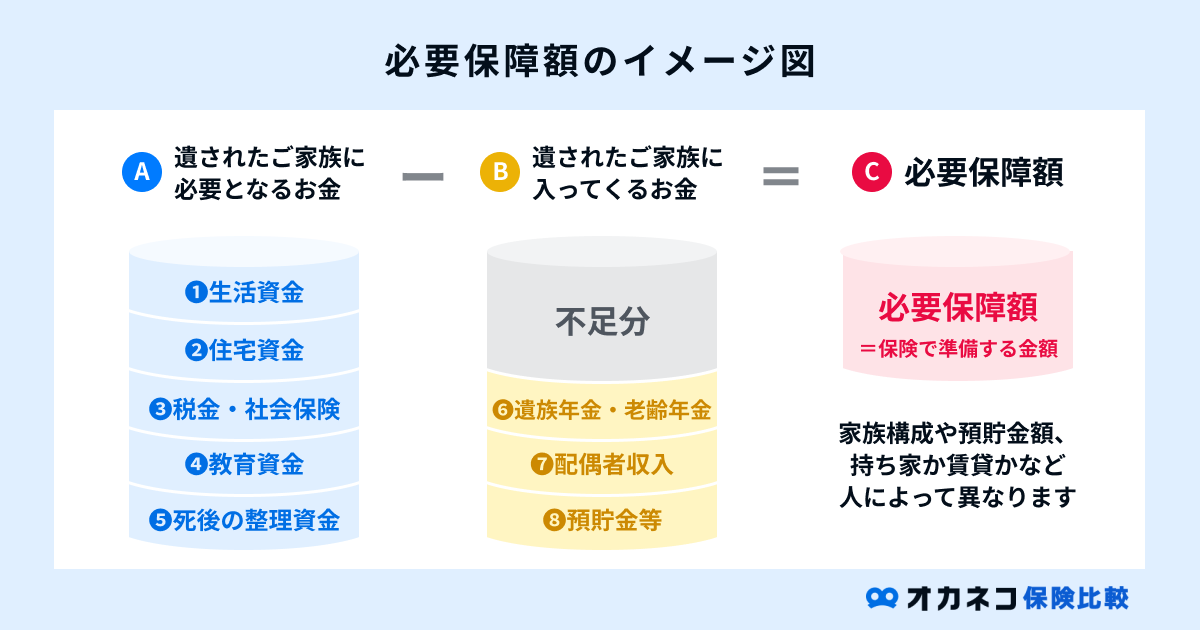

共働きの夫婦が生命保険に加入する際も、死亡保険金額を決めるときは「必要保障額」を計算することが大切です。

必要保障額は、万が一のことがあったときの「支出見込額」から「収入見込額」を差し引いて計算します。支出見込額と収入見込額に該当する項目は以下のとおりです。

| 支出見込額 | 収入見込額 |

|---|---|

| ・残された家族の生活費 ・子どもの教育費 ・住居費 ・自身の葬儀費用 ・遺品の整理費用 ・借入金や未払金の精算金 ・相続税の納税資金 ・予備費 | ・遺族基礎年金や遺族厚生年金などの公的保障 ・死亡退職金 ・弔慰金などの企業保障 ・預貯金や有価証券などの自己資産 ・配偶者の就労収入 |

たとえば、夫婦の一方に万が一のことがあったときの支出見込額が2億円、収入見込額が1億6,000万円の場合、必要保障額は「2億円−1億6,000万円=4,000万円」です。

そのため、このケースでは死亡保険金を4,000万円に設定し生命保険に加入すると、万が一の事態に適切に備えられると考えられます。

では、支出見込額と収入見込額はどのようにして求めるのでしょうか。必要保障額を計算するときのポイントを詳しくみていきましょう。

なお、必要保障額の計算方法について詳しくは、下記の記事で解説していますので、あわせてご一読ください。

家計全体の収支を把握する

必要保障額を計算するためには、残された家族の生活費や配偶者の収入を理解していなければなりません。

そこで、まずは夫と妻それぞれの収入と毎月の支出を把握しましょう。収入と支出に該当する項目は、以下のとおりです。

| 支出 | 収入 |

|---|---|

| ・食料費:食材や外食費 ・住居費:家賃/住宅ローンの返済費/修繕費 ・光熱費:電気代/ガス代/水道代 ・被服費:衣類や靴の購入費 ・保健医療費:医薬品や医療サービス費 ・交通費:電車代/タクシー代 ・通信費:スマホ代/インターネット代 ・教育費:授業料/教材費/塾代 ・車の維持費:ガソリン代/自動車保険料 ・保険料・生命保険料/火災保険料 ・教養娯楽費:趣味や娯楽にかかる費用 | ・夫の収入:給与収・事業収入など ・妻の収入:給与収入・事業収入など ・児童手当 ・株式の配当収入 ・賃貸物件や貸し付けている土地の賃料収入 |

毎月の収支を詳しく把握する際は、スマートフォンの家計簿アプリを活用するのも1つの方法です。

家計簿アプリであれば、銀行口座やクレジットカードなどを連携することで、取引データをもとに支出項目を予測して自動的に家計簿を付けてくれるため便利です。

一方が亡くなった場合の暮らしをイメージして遺族の生活費を計算する

残された家族の生活費は、現在の生活費を基準とし、家族の人数が1人減ることを考慮して求めます。

ファイナンシャルプランナーの資格がある人に遺族の生活費を試算してもらう場合は、一般的に下記の計算式が用いられます。

- 末の子どもが独立するまでの生活費:現在の生活費×70%×末子の独立までの年数

- 末子の独立後から配偶者が平均寿命を迎えるまでの生活費:現在の生活費×50%×末の子が独立したときの配偶者の平均余命

ただし、上記で算出される金額はあくまで目安に過ぎません。とくに、家事代行サービスやベビーシッター代などが新たにかかる場合、現在と生活費がさほど変わらないか、増えるケースもあります。

遺族の生活費は、亡くなったあとの暮らしをイメージして計算するのが望ましいです。

なお、遺族の生活費を計算するときは「子どもの教育費」と「住宅ローンの返済費」を除くとよいでしょう。

教育費は、想定される進学ルートをもとに個別で計算したほうがより正確に必要保障額を算出できます。住宅ローンについては、団体信用生命保険による保障で残債がカバーされるのであれば、遺族の生活費を計算する際に考慮する必要はありません。

公的保障や企業保障などを調べる

必要保障額を計算する際は、万が一のときに残された家族が遺族年金や死亡退職金、弔慰金などをいくら受給できるのか押さえることも大切です。

遺族年金は、一家の働き手が亡くなった際、その人に経済的に支えられていた遺族に支給される年金です。「遺族基礎年金」と「遺族厚生年金」の2種類があります。

| 遺族基礎年金 | 遺族厚生年金 | |||

|---|---|---|---|---|

| 支給対象者 | 国民年金に加入する人によって生計を維持されていた以下の遺族 1.子※1のある配偶者 2.子※1 | 厚生年金に加入する人によって生計を維持されていた遺族のうち、下記の優先順位がもっとも高い人 1.子※1のある配偶者 2.子※1 3.子※1のない配偶者※2 4.父母※3 5.孫 6.祖父母※3 | ||

| 支給額 | 基本額816,000円+子の加算※4 〇子の加算(年額) 第1・2子:各234,800円 第3子以降:各78,300円 | 老齢厚生年金の報酬比例部分の3/4 | ||

※2:子のない30歳未満の妻は、5年間のみ受給が可能。また子のない夫は、55歳以上である方に限り受給できるが、受給開始は原則60歳から

※3:父母または祖父母は、55歳以上である方に限り受給できるが、受給開始は60歳から

※4:2024年(令和6年)4月分からの金額

遺族基礎年金は、国民年金に加入していた方が亡くなった場合に、18歳未満の子どもがいる配偶者、または子ども自身が受け取れる年金です。

遺族厚生年金は、会社員や公務員など厚生年金に加入していた方が亡くなった場合に、その配偶者や子どもなどが受け取ることができます。

遺族年金の受給額は、自身で計算をする他にも、保険会社が提供するシミュレーションサイトで試算することも可能です。

ただし、受給額の計算方法や支給要件などには複雑な部分があります。遺族年金について詳しく知りたいときは、最寄りの年金事務所に問い合わせるか、保険会社や保険代理店の担当者に相談するとよいでしょう。

また、亡くなった人の勤務先から死亡退職金や弔慰金が支給されることもあるため、必要保障額を計算するときは会社の就業規則や退職金規程を確認することも大切です。

共働き世帯が検討するとよい生命保険

共働き世帯が検討するとよい生命保険は、以下のとおりです。

死亡保険

死亡保険は、保険期間中に被保険者(保険の対象となる人)が亡くなったときに保険金が支払われる商品です。「定期保険」「収入保障保険」「終身保険」といった種類があります。

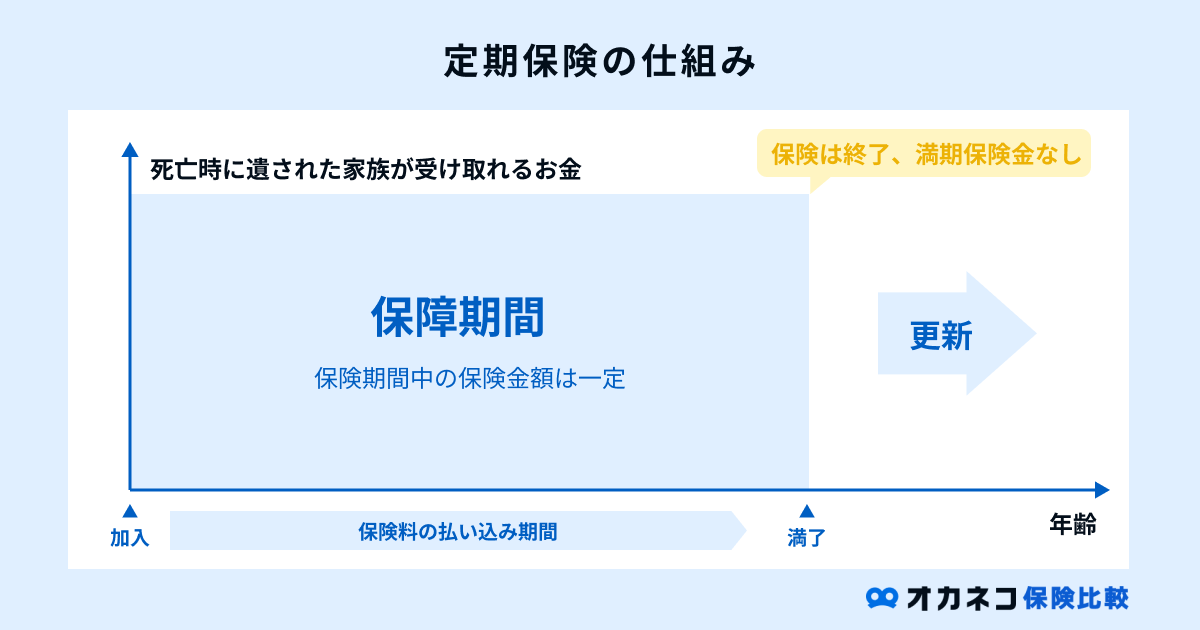

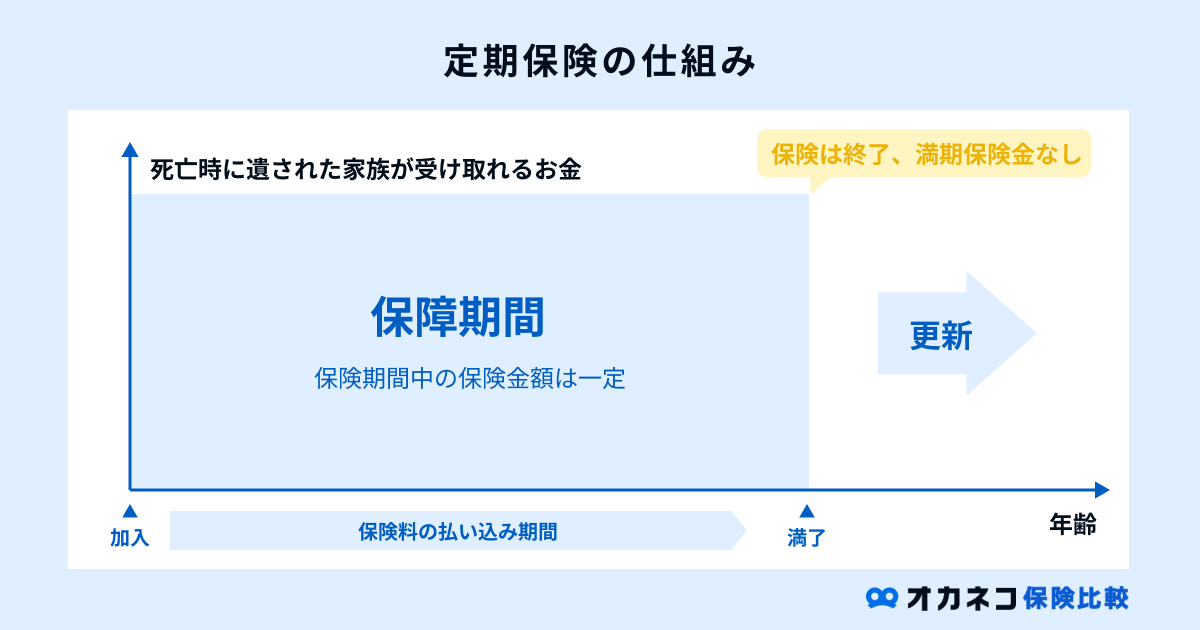

定期保険は、保険期間が「10年間」や「60歳まで」などの一定である商品です。商品や契約内容によっては、保険期間が満了したあとに更新をして、再び一定期間の死亡保障を得ることもできます。

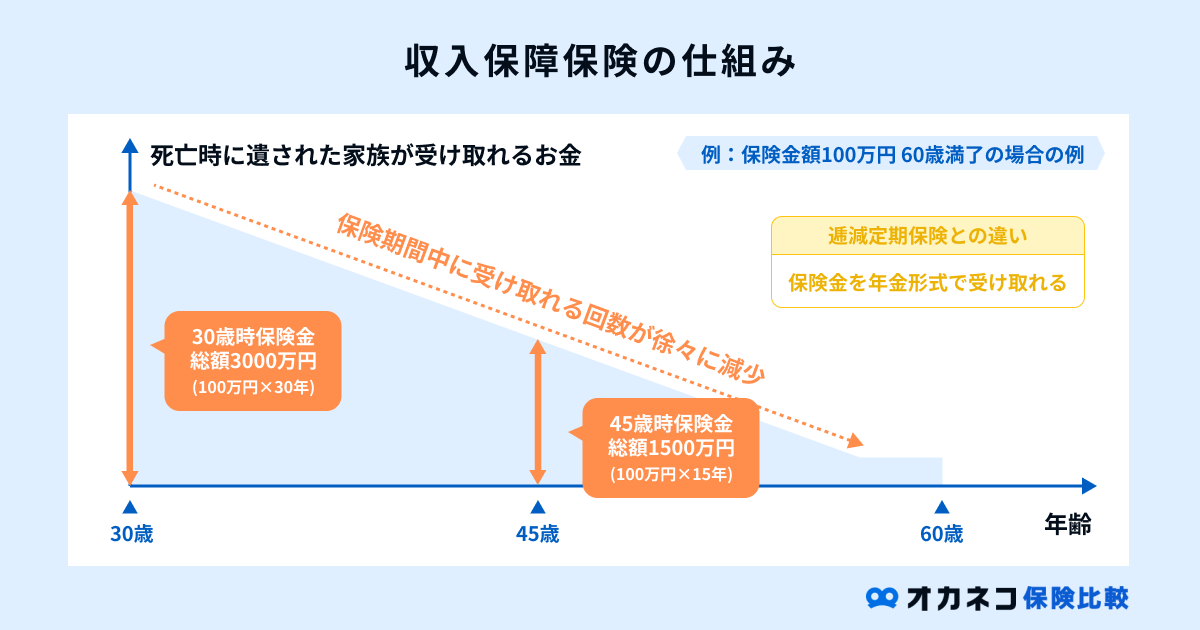

収入保障保険は、被保険者が亡くなったとき、契約時に定めた満期まで年金が支払われる商品です。契約期間の経過にともなって保険金の受取総額が減少する仕組みのため、定期保険よりも割安な保険料で加入できます。

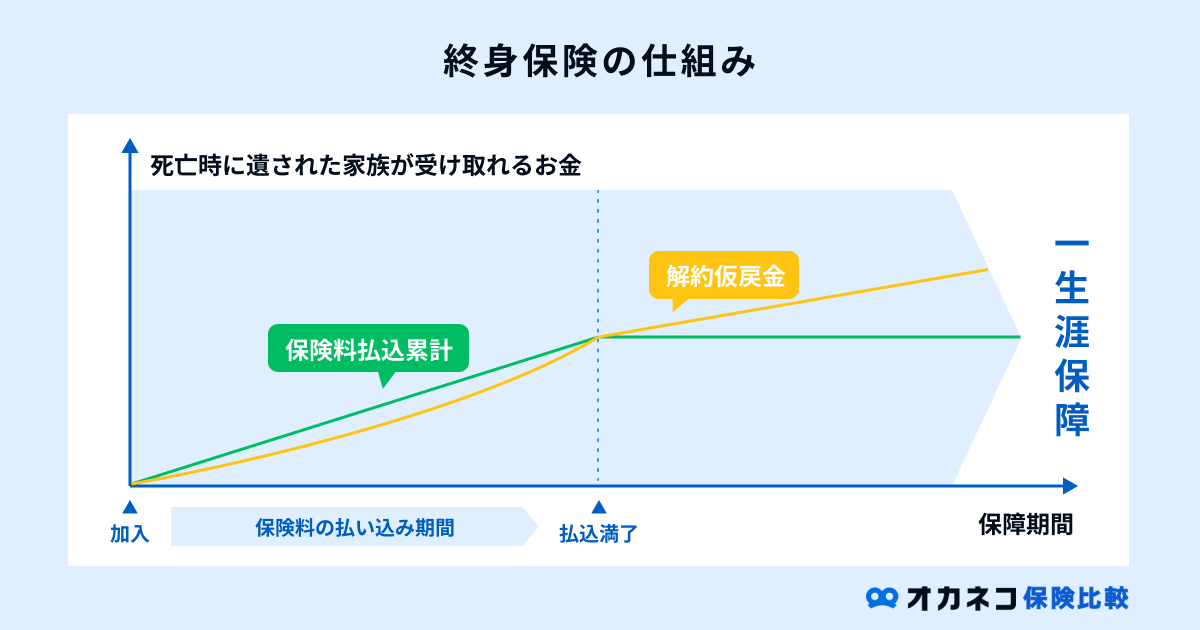

終身保険は、一生涯にわたり万が一に備えられる商品です。終身保険には貯蓄機能があり、途中で解約すると経過期間に応じた解約返戻金を受け取れるのが一般的です。

商品や契約内容によっては、保険料を払い終えたあとに終身保険を解約すると、払込保険料の総額を上回る解約返戻金を受け取れるため、資産形成にも活用できます。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

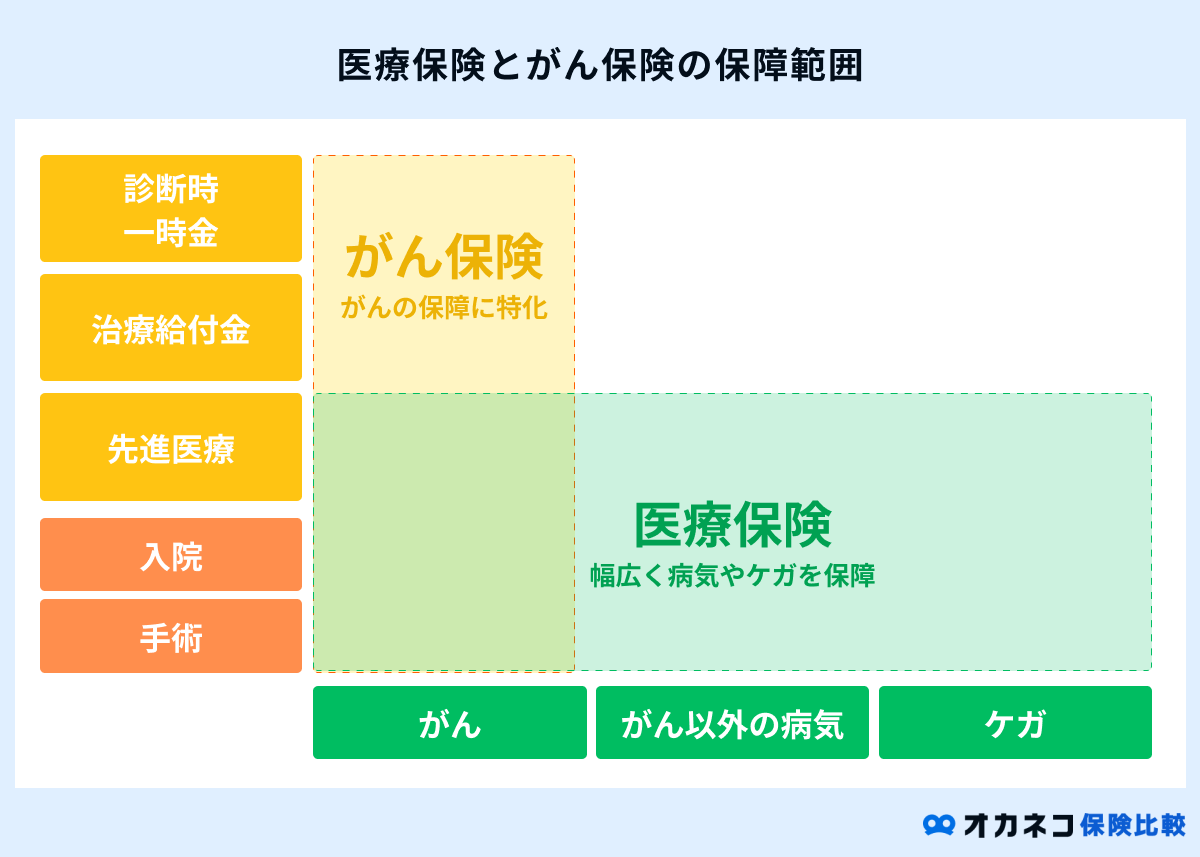

民間医療保険

民間医療保険は、公的医療保険のカバーしきれない部分を補うための保険です。病気やケガを治療するための入院や手術をしたときに受け取れる給付金が主な保障です。

また、特約を付帯することで保障を手厚くできます。

たとえば「がん診断特約」を付けると、生まれて初めての悪性新生物と診断確定されたときに一時金を受け取れます。「女性疾病特約」を付けると、乳がんや子宮筋腫など女性特有の病気で入院や手術をした際に、上乗せで給付金を受け取ることが可能です。

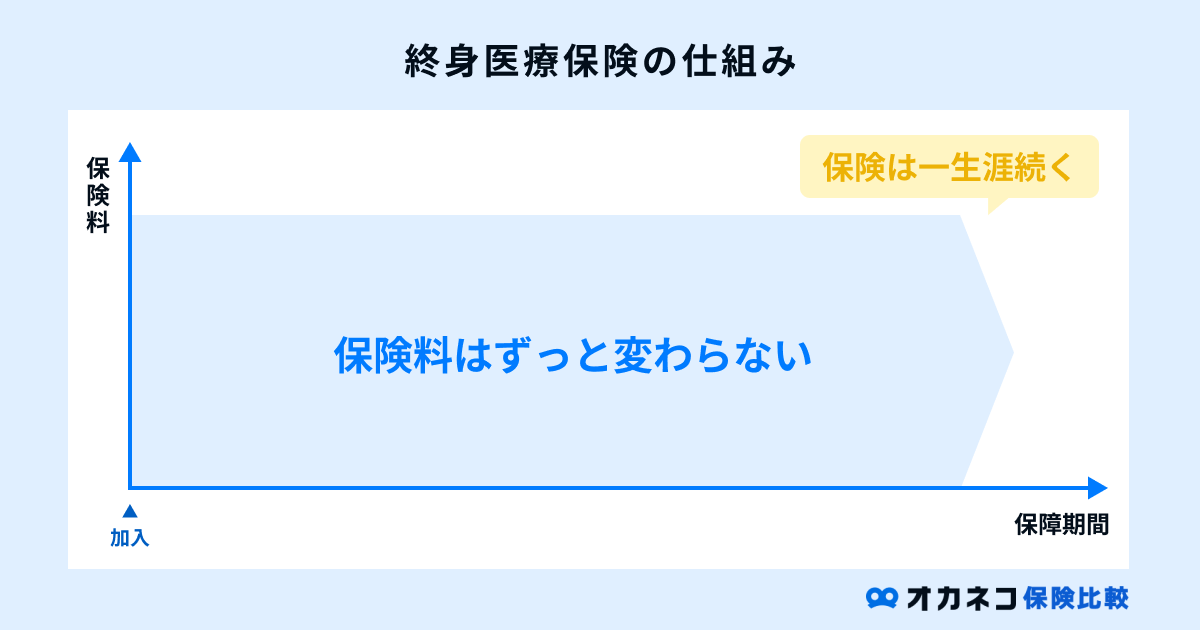

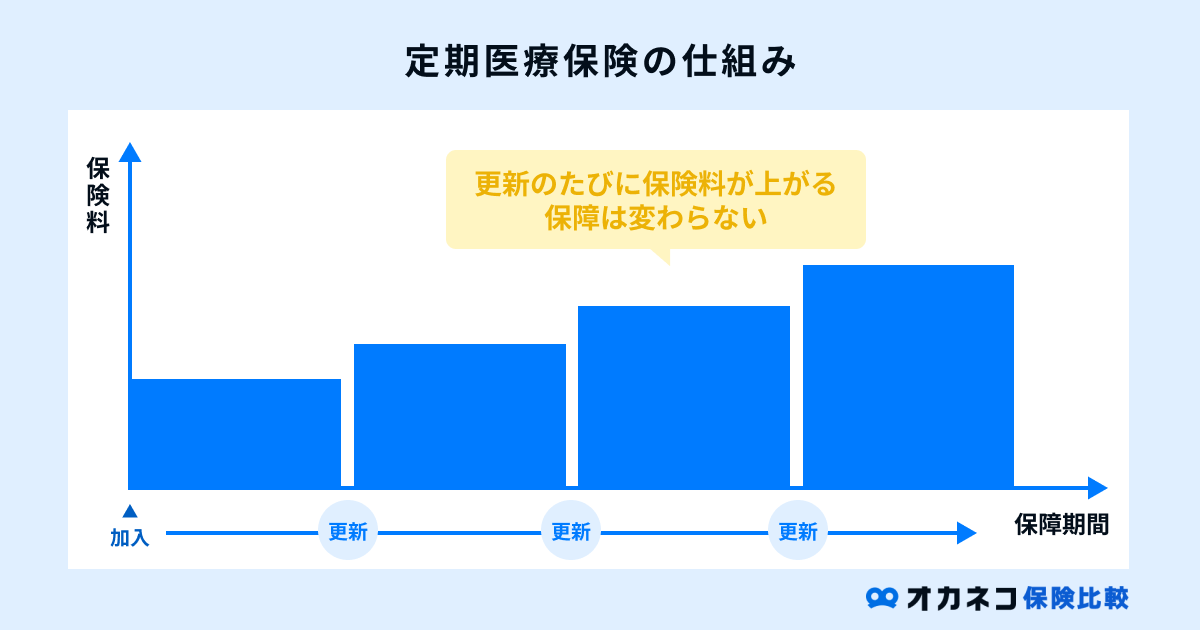

民間医療保険には、一生涯保障が続く「終身医療保険」と、一定期間のみ保障が得られる「定期医療保険」の2種類があります。

2025年3月現在の主流は終身型であり、さまざまな保険会社が取り扱いをしているため選択肢が豊富です。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

就業不能保険

就業不能保険とは、病気やケガで長期間働けなくなった場合に、毎月一定額の給付金を受け取れる保険のことです。

就業不能保険に加入すると、病気やケガで入院をしたときや医師の指示による在宅療養をしたときなどで一定の免責期間(通常60日や180日など)を過ぎたあとに給付金を毎月受け取ることができます。

給付金は、再び働けるようになるか保険期間が満了するまで支払われる仕組みです。保険期間は「55歳まで」や「60歳まで」などと設定するのが一般的なため、長期にわたる就業不能状態に備えられます。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

がん保険

がん保険は、がん(悪性新生物・上皮内新生物)に対する保障に特化した保険です。

基本的な保障は、がんと診断された際に給付金が支払われる「がん診断給付金」や、放射線治療や抗がん剤治療といったがんの専門治療を受けたときの「がん治療給付金」などです。

医療技術の進歩とともに、がんは不治の病ではなくなりつつあります。その一方で、通院をともなう治療が長期間に及び、医療費の自己負担分や収入の減少によって家計が圧迫されるケースもあります。

がんと診断されたときの治療費や生活費の不安を少しでも減らし、安心して治療に専念したいときは、がん保険に加入して備えるのも1つの方法です。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

ライフステージ・家族構成別にみる共働き夫婦の保険選び

共働き夫婦世帯に限らず、加入する生命保険はライフステージに応じて決めることが大切です。

ここでは「夫婦2人のみの共働き世帯」「子育て中の共働き世帯」「子どもが独立したあとの共働き世帯」のそれぞれで、検討すべき保障と加入する保険商品の例を解説します。

| ライフステージ・家族構成別にみる共働き夫婦の保険の選び方 | |||

|---|---|---|---|

| 検討すべき保障の例 | 保険商品の例 | ||

| 夫婦2人のみの共働き世帯 | 葬儀代や遺品の整理費用などを賄えるだけの最低限の死亡保障 | ・終身保険 ・定期保険 | |

| 病気やケガの治療、働けなくなった場合の保障 | ・就業不能保険 ・医療保険 | ||

| 子育て中の共働き世帯 | 家族の生活費や子どもの教育費をカバーできるだけの手厚い死亡保障 | ・定期保険 ・収入保障保険 | |

| 病気やケガの治療、働けなくなった場合の保障 | ・医療保険 ・がん保険 ・就業不能保険 | ||

| 子どもが独立したあとの共働き世帯 | 葬儀代や遺品の整理費用などを賄えるだけの最低限の死亡保障 | ・終身保険 ・定期保険 | |

| 病気・ケガ、介護の保障 | ・医療保険 ・がん保険 ・介護保険 | ||

なお、本項で紹介する商品はあくまで一例です。実際に生命保険を検討するときは、保険会社や保険代理店などともよく相談し、自身の状況に応じた商品や契約内容を決めることが大切です。

共働き夫婦のみの世帯:最低限の死亡保障+就業不能リスク対策

子どもがいない夫婦共働き世帯の場合、お互いの収入差が小さく、パートナーが亡くなったとしても自身の収入で生活できるのであれば、手厚い死亡保障は不要でしょう。

しかし、葬儀費用や遺品の整理費用、残された配偶者が生活を立て直すための費用などはかかる可能性があります。そのため、一生涯の保障がある終身保険に加入して最低限の死亡保障を持つことを検討するとよいでしょう。

保険料負担を抑えたい場合は定期保険に加入してもよいのですが、一定の年齢に達すると保障が終了する点には注意が必要です。

ただし、夫婦の収入差が大きいのであれば、収入が高いほうに万が一のことがあると、生活が苦しくなる恐れがあります。その場合、収入が多い側の死亡保障を手厚くしたほうがよいかもしれません。

夫婦のみの共働き世帯の場合、死亡保障の重要性は比較的低くなりますが、その一方で「病気やケガのリスクに対する備え」は、積極的に検討することをおすすめします。

夫婦のどちらかが病気やケガで長期にわたる療養が必要になると、生活費や医療費などの捻出が難しくなる場合は「就業不能保険」で備えるのも1つの方法です。

また、終身医療保険や終身がん保険に加入すると、高齢になり病気やケガのリスクが高まったあとでも、割安な保険料で備えることができます。

独立前の子どもがいる共働き夫婦世帯:教育費・生活費に手厚く備える

独立していない子どもがいる共働き世帯は、数千万円ほどの手厚い死亡保障が必要になることがあります。

夫婦のどちらかに万が一のことがあったとしても、残された家族の生活費や子どもの教育費などを賄えるだけの備えが必要になるためです。

一方、子育て世帯では家族の生活費や教育費などの支払いに加え、住宅ローンの返済も重なるケースが少なくありません。そのため、家計を圧迫しない範囲の保険料で十分な死亡保障を確保することがポイントとなります。

そこで検討したいのが、定期保険や収入保障保険といった掛け捨て型の生命保険です。

掛け捨て型は、途中で解約しても戻ってくるお金がないか、あってもごくわずかである代わりに保険料は割安なため、家計への負担を抑えながら万が一に手厚く備えられます。

また、子育て世帯においても病気やケガになったときに生活が困窮しないよう、医療保険やがん保険、就業不能保険の加入も検討しましょう。

病気やケガの備えを検討するときは、公的保障の給付内容を理解して必要な保障を考えることが大切です。

医療費の3割負担(療養の給付)や高額療養費制度、傷病手当金などの制度内容を理解していると、保障が過剰になり保険料負担が家計を圧迫するリスクを抑えることができます。

子どもが独立したあとの共働き夫婦:葬儀費用+自身の病気・ケガ・介護の備えを検討

子どもが全員独立し、教育費がかからなくなり生活費も減った場合は、手厚い死亡保障は不要なケースが少なくありません。

数千万円の死亡保障に加入していたのであれば、子どもの独立を機に葬儀費用や遺品の整理費用などを賄えるだけの保障額に見直しをするとよいでしょう。

たとえば、終身保険で最低限の死亡保障を確保しながら、必要に応じて途中で解約し老後の生活資金や医療・介護の資金などに充てられるようにするのも1つの方法です。

一方、子どもが自立したころには、年齢を重ねたことで自身の病気やケガに対する不安が増しているかもしれません。また、足腰の衰えや認知症などによる介護状態も視野に入れた備えを考えるべき年齢になっているはずです。

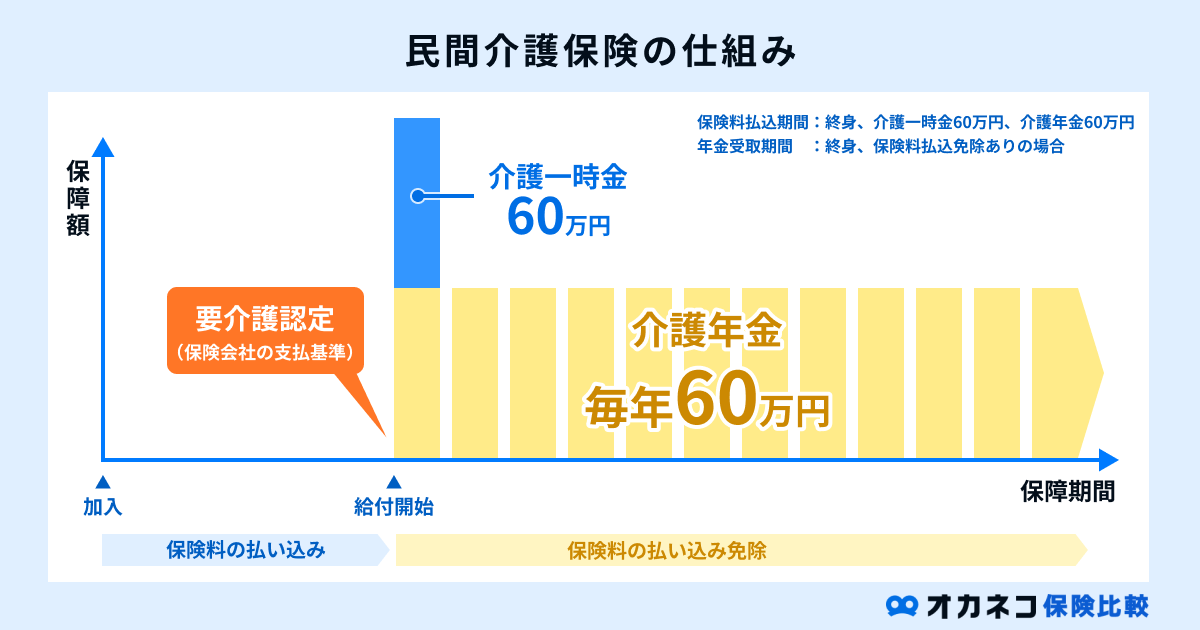

そこで、民間医療保険やがん保険に加入し、病気やケガの備えを確保することも検討するとよいでしょう。介護のリスクについては「民間介護保険」で備える方法があります。

40歳以上の方は原則として「公的介護保険」に加入しています。介護が必要な状態になり自治体から要介護認定を受けると、訪問介護や訪問入浴などの介護サービスを一定の自己負担で利用することが可能です。

民間介護保険に加入すると、所定の要介護状態になったときに年金や一時金、あるいはその両方を受け取れます。そのため、介護サービスを利用する際の自己負担分や、手すりの設置や段差の解消といった住宅改修費用などを賄うことができます。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

まとめ

共働き世帯は、どちらか一方に万が一のことがあると、世帯収入が減少して生活が苦しくなる恐れがあります。また、家事代行サービスやベビーシッター、保育などの利用で支出が増加するリスクもあります。

共働き世帯においても不測の事態に備えて生命保険に加入するべきか慎重に検討することが大切です。

とはいえ、生命保険の必要性を適切に判断するためには、商品の種類や内容、公的保障制度などのさまざまな専門知識が求められます。

そこで、生命保険の加入を検討するときは、保険代理店やファイナンシャルプランナーといったプロに相談するのがおすすめです。

監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員