監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

1世帯あたりの年間保険料は平均37.1万円

生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査」によると、1世帯あたりの年間保険料は平均37.1万円(月額約3.1万円)です。

| 1世帯あたりの年間保険料の平均(令和3年度) | |

|---|---|

| 年度 | 平均保険料 |

| 2009年(平成21年) | 約45.4万円(約37,833円/月) |

| 2012年(平成24年) | 約41.6万円(約34,666円/月) |

| 2015年(平成27年) | 約38.5万円(約32,083円/月) |

| 2018年(平成30年) | 約38.2万円(約31,833円/月) |

| 2021年(令和3年) | 約37.1万円(約30,916円/月) |

参考:2021(令和3)年度 生命保険に関する全国実態調査37ページ|生命保険文化センター

| 世帯年間払込保険料(全生保)の割合(令和3年度) | |

|---|---|

| 金額 | 割合 |

| 12万円未満 | 19.3% |

| 12〜24万円未満 | 17.6% |

| 24〜36万円未満 | 16.0% |

| 36〜48万円未満 | 9.3% |

| 48〜60万円未満 | 6.4% |

| 60〜72万円未満 | 4.7% |

| 72〜84万円未満 | 2.5% |

| 84万円以上 | 5.4% |

| 不明 | 18.8% |

| 平均保険料 | 37.1万円 |

参考:2021(令和3)年度 生命保険に関する全国実態調査38ページ|生命保険文化センター

上記の調査結果は、日本全国の世帯人員が2人以上の世帯を対象とした調査結果です。

令和3年度における世帯年間払込保険料の割合は「12万円未満(19.3%)」が最も高く、次いで「12〜24万円未満(17.6%)」、「24〜36万円未満(16.0%)」となっています。

上記の割合分布をみると、年間払込保険料の平均は37.1万円ですが、過半数以上の世帯は年間払込保険料が36万円未満、ひと月換算で3万円未満であることが伺えます。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

1人あたりの年間保険料は平均17.9万円

続いて、生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」を参照して、1人あたりの年間保険料をみていきます。

調査データによると、1人あたりの年間保険料は全体平均が17.9万円、男性が20.6万円、女性が16.0万円です。

| 【男女別】生命保険(全生保・個人年金保険含む)の平均年間保険料(令和4年度) | |||

|---|---|---|---|

| 項目 | 全体 | 男性 | 女性 |

| 平均保険料 | 約17.9万円 (約14,916/月) | 約20.6万円 (約17,166/月) | 約16.0万円 (約13,333/月) |

※集計対象は18〜79歳です

参考:2022(令和4)年度 生活保障に関する調査202ページ|生命保険文化センター

| 【男女別】世帯年間払込保険料(全生保)の割合(令和4年度) | |||

|---|---|---|---|

| 金額 | 全体 | 男性 | 女性 |

| 12万円未満 | 39.5% | 33.0% | 44.1% |

| 12〜24万円未満 | 30.2% | 29.1% | 31.0% |

| 24〜36万円未満 | 13.3% | 15.7% | 11.6% |

| 36〜48万円未満 | 4.4% | 6.2% | 3.1% |

| 48〜60万円未満 | 1.9% | 2.5% | 1.4% |

| 60万円以上 | 3.3% | 4.5% | 2.4% |

| わからない | 7.5% | 8.9% | 6.4% |

| 平均保険料 | 17.9万円 | 20.6万円 | 16.0万円 |

※集計対象は18〜79歳です

参考:2022(令和4)年度 生活保障に関する調査202ページ|生命保険文化センター

上記は、日本全国の18~79歳を対象とした個人調査の結果です。1人あたりの平均保険料は約17.9万円ですが、約4割の方は年間払込保険料が12万円未満(ひと月換算1万円未満)となっています。

一方で、女性よりも男性の方が払込保険料は高い結果となっていますが、一般的には男性のほうが家計の大部分を担っているケースが多く、もしものときに備えて保障を手厚くしていると考えられます。

年代別の年間保険料

生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」を参照して、年代別の年間払込保険料をみていきます。

年代別の年間払込保険料をみると、男女ともに金額が最も少ないのは20代(男性11.9万円、女性9.6万円)、反対に金額が最も高いのは50代(男性25.5万円、女性19.0万円)です。

| 【年代別】生命保険(全生保・個人年金保険含む)の平均年間保険料(令和4年度) | ||

|---|---|---|

| 年代 | 男性 | 女性 |

| 20代 | 11.9万円(約9,916円/月) | 約9.6万円(約8,000円/月) |

| 30代 | 19.9万円(約16,583円/月) | 約14.0万円(約11,666円/月) |

| 40代 | 22.4万円(約18,666円/月) | 約18.6万円(約15,500円/月) |

| 50代 | 25.5万円(約21,250円/月) | 約19.0万円(約15,833円/月) |

| 60代 | 21.2万円(約17,666円/月) | 約15.9万円(約13,250円/月) |

| 70代 | 16.4万円(約13,666円/月) | 約13.0万円(約10,833円/月) |

| 平均 | 20.6万円(約17,166円/月) | 約16.0万円(約13,333円/月) |

参考:2022(令和4)年度 生活保障に関する調査203ページ|生命保険文化センター

20代の年間払込保険料が低い理由は生命保険の加入率が低いため

20代の年間払込保険料が低い理由は、そもそもの生命保険加入率が低いことが挙げられます。

同調査では各年代の生命保険加入率も公開されており、20代は5割前後しか生命保険に加入していないことがわかっています。

参照:2022(令和4)年度 生活保障に関する調査201ページ|生命保険文化センター

生命保険に加入しない理由として最も割合が多いのは、男性が「特に理由はない(34.9%)」、女性が「経済的余裕がないから(38.5%)」です。

一般的に、年齢が若い方は体が健康で生命保険の必要性を感じていない方も多い傾向にあります。

また、社会人に成り立てでそこまで収入が多くない方も多いため、生命保険の保険料が負担に感じられ、必要最低限の保障に絞っている、または生命保険に加入していないものと考えられます。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

年間払込保険料が高いのは男女ともに50代(男性25.5万円、女性19.0万円)

一方で、年間払込保険料が高いのは男女ともに50代(男性25.5万円、女性19.0万円)です。

一般的に、年齢を重ねるにつれて結婚や出産、マイホームの購入といった様々なライフイベントが発生します。それに伴い、毎月の支出額も増えていくため、もしものときに備えて保障を手厚く準備する方が多いものと考えられます。

特に、昨今では晩婚化が進んでおり、国立社会保障・人口問題研究所の「第16回 出生動向基本調査(結婚と出産に関する全国調査)」によると、2021年度の平均初婚年齢は男性が30.7歳、女性が29.1歳です。

子どもの教育資金は長い人生の中でも特に高額な支出に数えられています。仮に30歳で子どもが生まれた場合、子どもが大学を卒業する年齢までは十分な死亡保障を備えておく必要があるでしょう。

また、終身保険や個人年金保険など、自身や配偶者の老後を見据えて保険を活用する方も少なくないため、50歳代の年間払込保険料が最も高い金額になっているものと推測できます。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

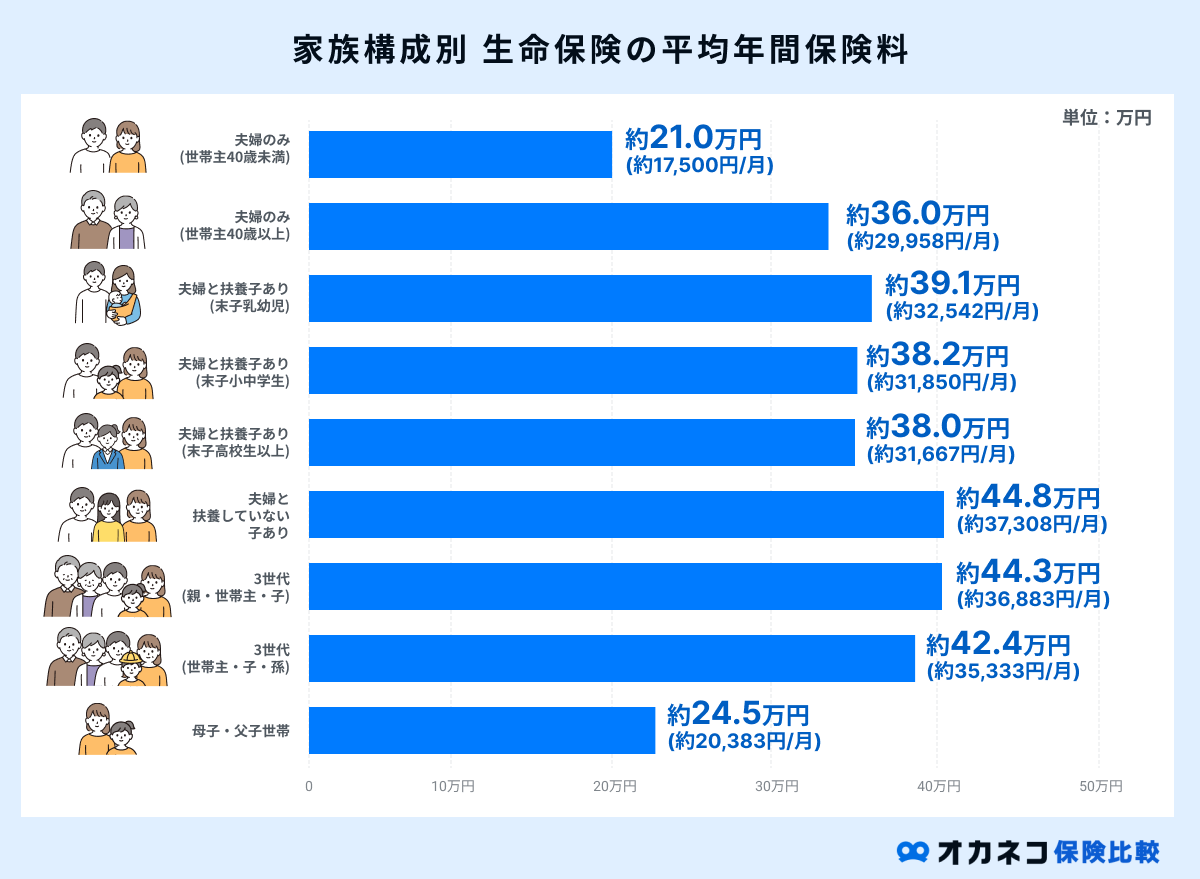

家族構成別の年間保険料

生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査」で、家族構成別の年間保険料をみていきます。

参照:④生命保険の世帯年間払込保険料(全生保)|2021(令和3)年度 生命保険に関する全国実態調査|生命保険文化センター

世帯主が40歳未満の夫婦のみ世帯は年間で平均21万円(月平均17,500円)で、扶養する家族が増えるとそれに伴って平均保険料の金額も上昇していることがわかります。

子どもがいる世帯においては、どのパターンでも年間払込保険料が40万円前後となっており、ひと月換算で33,333円前後の保険料を支払っている計算です。

ライフステージ別の年間保険料

生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査」より、ライフステージ別の生命保険(全生保・個人年金保険含む)の年間保険料をみていきます。

参照:④生命保険の世帯年間払込保険料(全生保)|2021(令和3)年度 生命保険に関する全国実態調査|生命保険文化センター

ライフステージ別にみると、基本的には末子の学年が上がるにつれて平均保険料も高くなっていることがわかります。

一方、60歳以上の高齢夫婦世帯になると、すでに子どもが自立している世帯も増えるため、保障の見直しを行うことで保険料の節約に努めている方が多いことが伺えます。

年収別の年間保険料

最後に、生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査」で年収別の年間保険料についてもみていきましょう。

参照:④生命保険の世帯年間払込保険料(全生保)|2021(令和3)年度 生命保険に関する全国実態調査|生命保険文化センター

同調査では、世帯年収に占める保険料の割合も公開されており、全体平均は約6.7%となっています。

年収が300万円の場合の年間払込保険料は約20.1万円で、ひと月換算で約16,750円です。

| 世帯年間払込保険料対世帯年収比率(令和3年度) | |

|---|---|

| 年度 | 割合 |

| 2009年(平成21年) | 8.7% |

| 2012年(平成24年) | 8.0% |

| 2015年(平成27年) | 7.4% |

| 2018年(平成30年) | 7.2% |

| 2021年(令和3年) | 6.7% |

生命保険の中には毎月の保険料負担が割高な代わりに、将来的に払い込んだ保険料が返ってくる「貯蓄型保険」があります。

代表的な貯蓄型保険としては、一生涯の保障を備えられる「終身保険」、老後を見据えた「個人年金保険」や「養老保険」、子どもの教育資金を貯蓄する「学資保険」などが挙げられます。

年収が高い世帯においては、これらを活用して保障を備えながら資産形成に取り組む世帯も多い傾向にあるため、世帯年収が上がるにつれて平均保険料も増加傾向にあるものと思われます。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

保険料から考える、自分に合った生命保険の選び方

一般的に、生命保険は保障内容を手厚くすることで保険料も高くなる傾向にあります。

とはいえ、保険料を安く抑えるために保障を削りすぎると、もしものことが起きた場合に十分な保障を受けられないかもしれません。

保険料を考慮した上で、自分に合った生命保険を選ぶためには、次の2点を意識して様々な保険商品を比較検討するのがおすすめです。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

保険料と必要保障のバランスを考える

生命保険に加入する際は、保険料と必要保障のバランスを考える必要があります。

自分に必要な保障内容を決める際は、「生命保険に加入する目的」を明確にした上で、次の4点を自問自答しながら決めていくのが良いでしょう。

- 必要保障額:どれくらいの保障があれば目的を達成できるか

- 期間:いつまで保障を備えておく必要があるか

- 保険料:支払い可能な金額はいくらまでか

- 受取人:もしものことが起きた場合に誰が保険金を受け取るか

たとえば、「自分にもしものことがあったときの死亡保障を備えたい」という目的で生命保険を比較する場合を例に挙げて考えてみます。

日本では公的医療保険や公的年金制度が充実しているため、死亡または高度障害状態となった場合は誰もが一定の保障を受けられる状態です。

そのため死亡保障額を決める際は、遺族の生活費から公的保障を差し引いて、不足分を補填できる金額を死亡保障として設定するのが良いでしょう。

また、同じ保障内容でも貯蓄性のある「終身保険」よりも、保険料が掛け捨て型の「定期保険」のほうが保険料負担は割安になるケースが多々あります。

このようにして、保険料と保障内容のバランスを考慮した上で、生命保険を比較検討するようにしてみてください。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

ライフイベントごとに、定期的な見直しをする

生命保険は、一度加入したあとは定期的な見直しが必要です。

タイミングとしては結婚や出産、住宅購入といったライフイベントの発生に合わせて保険の見直しをするのがおすすめです。

- 結婚

- 出産

- 住宅購入

- 子どもの自立

- 老後

たとえば、結婚や出産などで家族が増えた場合、独身時代に加入した生命保険のままでは、もしものことがあった場合の経済的リスクに備えられない可能性が高いです。

また、出産にあわせて加入した生命保険は、基本的に子どもの養育費用や教育資金を考慮した上で保障内容を決めているケースが多いでしょう。

子どもの自立後は子どもの分の保障は必要なくなるため、生命保険を見直して保障内容を削り、自分や配偶者の老後資金の貯蓄へ回すのがおすすめです。

まとめ

生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査」によると、1世帯あたりの年間保険料は平均37.1万円(月額約3.1万円)です。

また、1人あたりの年間保険料は全体平均が17.9万円、男性が20.6万円、女性が16.0万円となっており、ひと月換算で約1万〜2万円程度の個人負担となっています。

生命保険の保険料は保障内容を手厚くするほど割高になりますが、同じ保障内容でも貯蓄型保険よりも掛け捨て型保険のほうが保険料負担は割安です。

ご紹介した数値を参考にして、保険料と保障内容のバランスを考慮した上で生命保険を比較検討してみてください。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員