監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

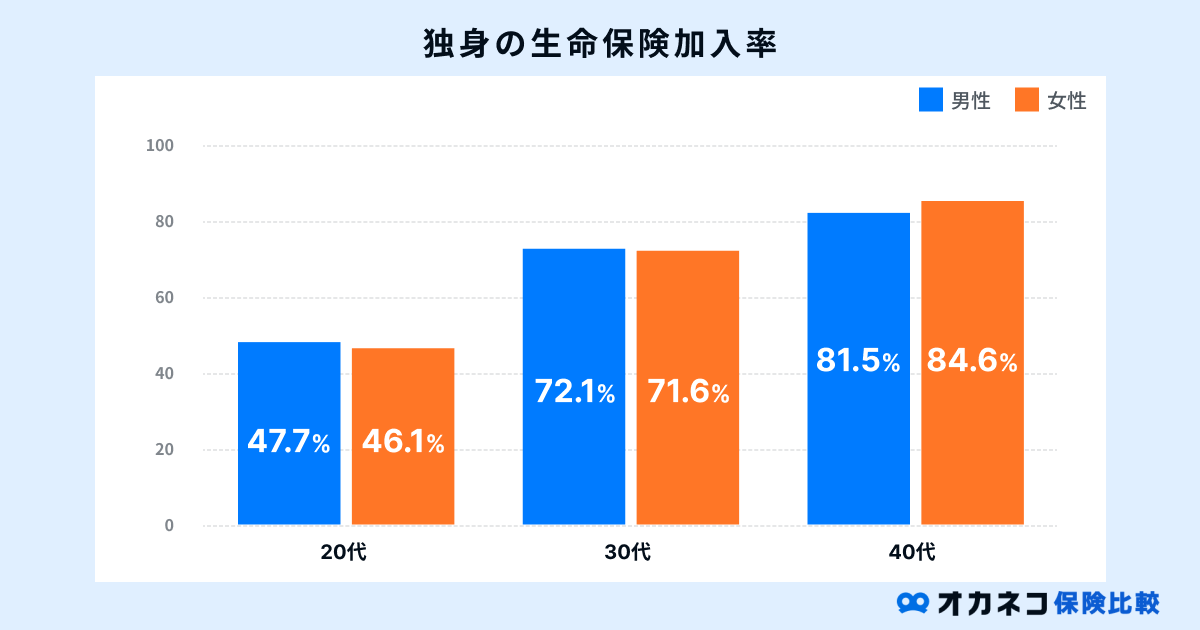

独身者の生命保険加入率は20代で約46%、30代は約71%まで上昇

一般的に、生命保険(死亡保険)は遺された家族の生活費を補填するためのものと考えられており、独身の方の生命保険加入率は既婚の方よりも低い傾向にあります。

たとえば、ニッセイ基礎研究所の「独身男性の生命保険加入実態」を参照すると、独身の方の生命保険加入率は次のとおりです。

参照:独身男性の生命保険加入実態 7ページ|ニッセイ基礎研究所

独身の方の生命保険加入率は既婚の方に比べて10〜20%ほども低く、死亡保障を備えることを目的として生命保険に加入する方が多いため、独身の方にとって生命保険の必要性は低いと考えられるかもしれません。

ただし、生命保険には医療費の負担を軽減してくれる「医療保険」や、老後に年金が受け取れるようになる「個人年金保険」など、目的に応じたさまざまな保険商品が存在します。

過剰な保障は必要ありませんが、独身の方でも万が一の場合に備えて最低限の準備はしておくべきです。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

独身の人に生命保険が不要と言われる理由

独身の方に生命保険が不要と言われるのには、主に次の2つの理由が挙げられます。

扶養する家族がいない

独身の方に生命保険が不要と言われる最も大きな理由としては、扶養する家族がいないことが挙げられます。

冒頭でもお伝えした通り、生命保険の死亡保障は、遺された家族の生活費を補填することを主な目的としています。

特に、既婚の方に比べて独身の方は生活費が少なく済む傾向にあり、子供の教育資金などの支払いもないため、自分にもしものことが起きても、その後の生活費を心配する必要がありません。

ただし、独身の方であっても、親兄弟の面倒を見ている場合や離婚をして子供の養育義務がある場合などは別問題です。扶養する家族がいる場合には死亡保障を備えておくと、万一の場合の経済的負担を軽減できます。

また、将来的に結婚や子どもを持つ可能性がある場合は、今後の大きなライフイベントに備えて、年齢が若いうちに終身保険に加入しておくと、割安な保険料のまま一生涯の死亡保障を備えられます。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

貯蓄や公的保障でカバーできる

日本では国民皆保険制度が採用されており、誰もが公的医療保険(国民健康保険や健康保険)に加入する義務があります。

医療費の1〜3割を自己負担分として支払えば、日本国内のどこでも場所を問わず、高度な医療を受けられることが特徴です。

| 国民健康保険と健康保険の特徴や違い | ||

|---|---|---|

| 項目 | 国民健康保険 | 健康保険 |

| 医療費の自己負担割合 | 1〜3割(年齢等による) | |

| 対象者 | 74歳以下の個人事業主、パート、アルバイト、農業・漁業従事者など※扶養の概念が存在しない※75歳以上は後期高齢者医療制度 | 会社員や公務員とその扶養家族 |

| 保険料負担 | 全額自己負担※家族が増えると保険料が増える | 勤務先との折半(自己負担分は給与からの天引き)※扶養家族が増えても保険料は同じ |

| 保険料計算 | 前年所得に応じてお住いの都道府県が計算 | 給与額に応じて勤務先が計算 |

| 出産手当金 | なし | あり |

| 傷病手当金 | なし | あり |

| 出産一時金 | 原則50万円※産科医療補償制度未加入の医療機関で出産した場合は48.8万円※令和5年4月1日以降の出産の場合 | |

| 高額療養費制度 | あり | |

| 保険者 | 市町村の国民健康保険組合など | 勤務先が所属する健康保険組合 |

上記のような公的医療保険があるため、病気やケガで働けなくなった場合でも医療費については、充分な保障を受けられる場合が多々あります。

ただし、公的医療保険は入院時の差額ベッド代や食事代、通院の際に発生する交通費、先進医療の技術代などについては保障対象外です。

また、一般的には3割の自己負担で済むとはいえ、医療費が積み重なれば家計を圧迫する大きな要因にもなります。

公的医療保険だけで医療費の全額をカバーすることが難しい方や貯蓄に不安がある方は、医療保険で備えておくと安心して治療に専念できるでしょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

独身の人が備えたいリスク

独身の方が備えておきたいリスクとしては、主に次の3種類が挙げられます。

病気・ケガのリスク

長い人生を送る中で、誰しも病気やケガのリスクを負っています。

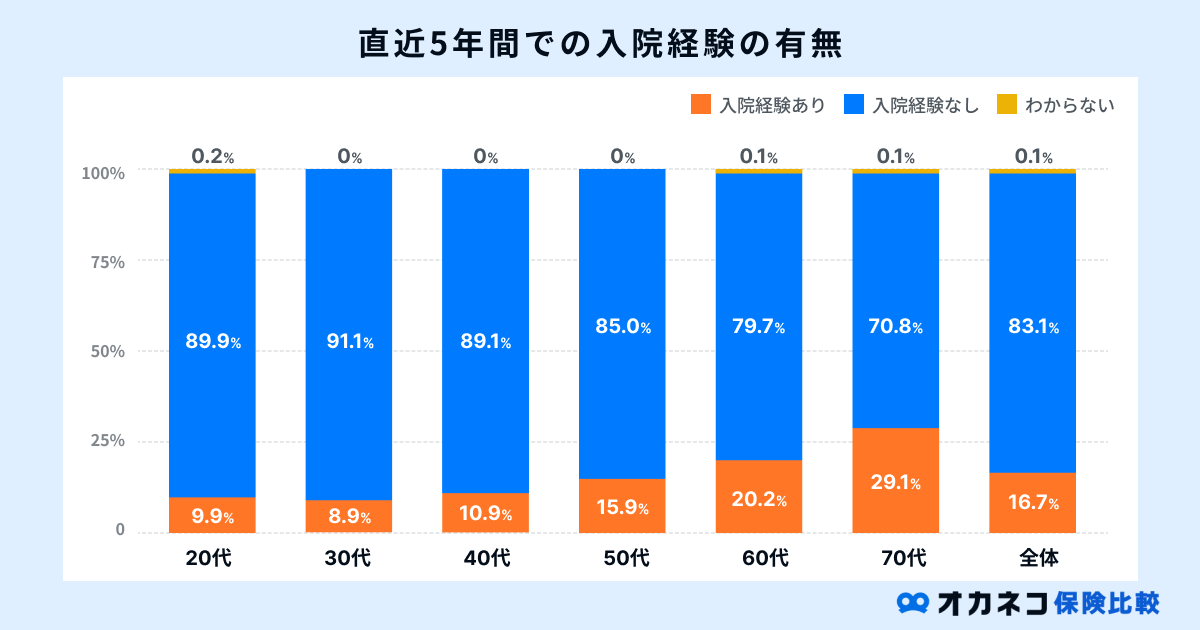

生命保険文化センターの「令和4年 生活保障に関する調査」を参照すると、直近5年間で入院経験があると回答した方は、全体で16.7%となっており、その割合は年齢が上がるにつれて上昇傾向にあります。

参照:第Ⅱ章 医療保障 55ページ|令和4年 生活保障に関する調査|生命保険文化センター

また、過去5年間における直近の入院時の入院日数を調査したところ、全体では入院日数が5〜7日の割合が27.5%と最も高く、平均的な入院日数は約17.7日となっています。

20歳代でも平均入院日数は18.0日と長めで、一般的に健康リスクが低いとされる若年層であっても、入院が長期化する可能性は高いと考えられます。

| 過去5年間における直近の入院時の入院日数 | |||||||

|---|---|---|---|---|---|---|---|

| 年齢 | 5日未満 | 5〜7日 | 8〜14日 | 15〜30日 | 31〜60日 | 61日以上 | 平均 |

| 20歳代 | 20.5% | 38.6% | 15.9% | 13.6% | 6.8% | 4.5% | 18.0日 |

| 30歳代 | 22.8% | 40.4% | 19.3% | 10.5% | 5.3% | 1.8% | 12.1日 |

| 40歳代 | 19.4% | 35.7% | 26.5% | 12.2% | 2.0% | 4.1% | 15.1日 |

| 50歳代 | 24.2% | 28.9% | 21.9% | 18.8% | 4.7% | 1.6% | 14.7日 |

| 60歳代 | 21.1% | 23.9% | 25.6% | 18.3% | 5.6% | 5.6% | 18.8日 |

| 70歳代 | 16.4% | 21.6% | 25.8% | 21.3% | 10.5% | 4.5% | 20.5日 |

| 全体 | 19.8% | 27.5% | 24.1% | 17.8% | 6.8% | 4.0% | 17.7日 |

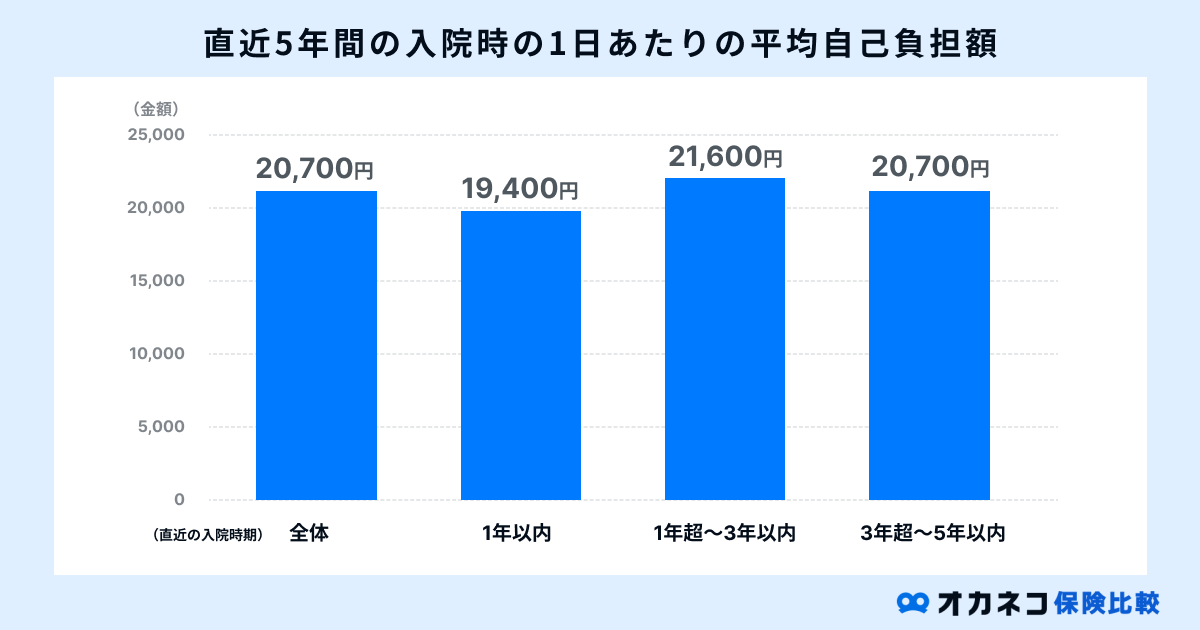

過去5年間における直近の入院時の1日あたりの自己負担費用をみると、全体では10,000〜15,000円未満の割合が23.3%と最も高く、平均的な自己負担費用は20,700円であることがわかっています。

※治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品などを含みます。また、高額療養費制度を利用した場合は利用後の金額

参照:第Ⅱ章 医療保障 59ページ|令和4年 生活保障に関する調査|生命保険文化センター

上記の平均入院日数と照らし合わせると、1日あたりの平均自己負担費用20,700円×平均入院日数17.7日=366,390円となり、一度の入院で約36万円もの高額な費用がかかる計算です。

あくまで平均費用と平均日数を乗じて計算した金額であるため、実際の入院でこれだけの費用がかかるというわけではありません。

また、ひと月あたりの医療費が自己負担限度額を超過した場合には、高額療養費制度を利用することで後から超過分の払い戻しを受けられます。

ですが、場合によっては入院が長期化し、高額な医療費が発生する可能性も十分に考えられるため、独身の方であっても病気やケガのリスクに備えておく必要性は極めて高いといえるでしょう。

女性は女性特有の疾病に注意

女性の場合は「女性特有の疾病」への備えも必要です。

- 乳がん、子宮頸がん

- 子宮筋腫

- 卵巣嚢腫

- 甲状腺腫瘍

- 胆石症

- 腎盂腎炎

- 尿管結石

- 関節リウマチ など

※女性の発生率が高い疾病を含む

一般的に、男性よりも女性のほうが給与所得は低い傾向にあり、上記のような女性特有の疾病があることから、医療保険や女性保険などで男性以上に手厚い保障を備えておく方が安心です。

国税庁の「令和4年分 民間給与実態統計調査」を参照すると、令和4年度における年間平均給与は男性が563万円、女性が314万円です。

さらに、給与所得者の給与階級別分布をみると、男性は年間給与額400万円超500万円以下の割合が17.7%と最も高いのに対し、女性は100万円超200万円以下の割合が21.5%と最も高くなっています。

また、将来的に妊娠・出産を考えている女性の方は、妊娠してからだと医療保険に加入できないケースが多いため、早いうちから医療保険に加入しておくことで、万一の場合のトラブル時も安心して対応できます。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

死亡のリスク

独身の方にとって死亡保障の優先度はそこまで高くありませんが、自分にもしものことが起きた場合の葬儀費用を自分で用意したいと考えている場合は、生命保険に加入して備えておくべきといえます。

たとえば、株式会社鎌倉新書の「第5回 お葬式に関する全国調査」によると、一般的な葬儀費用の平均は約110.7万円です。

上記はあくまで葬儀にかかる一般的な費用の平均で、実際にはお墓の購入費用や身辺整理代などもかかります。

それらを考慮すると、人が亡くなった場合には200万円以上の費用がかかることが予想されます。

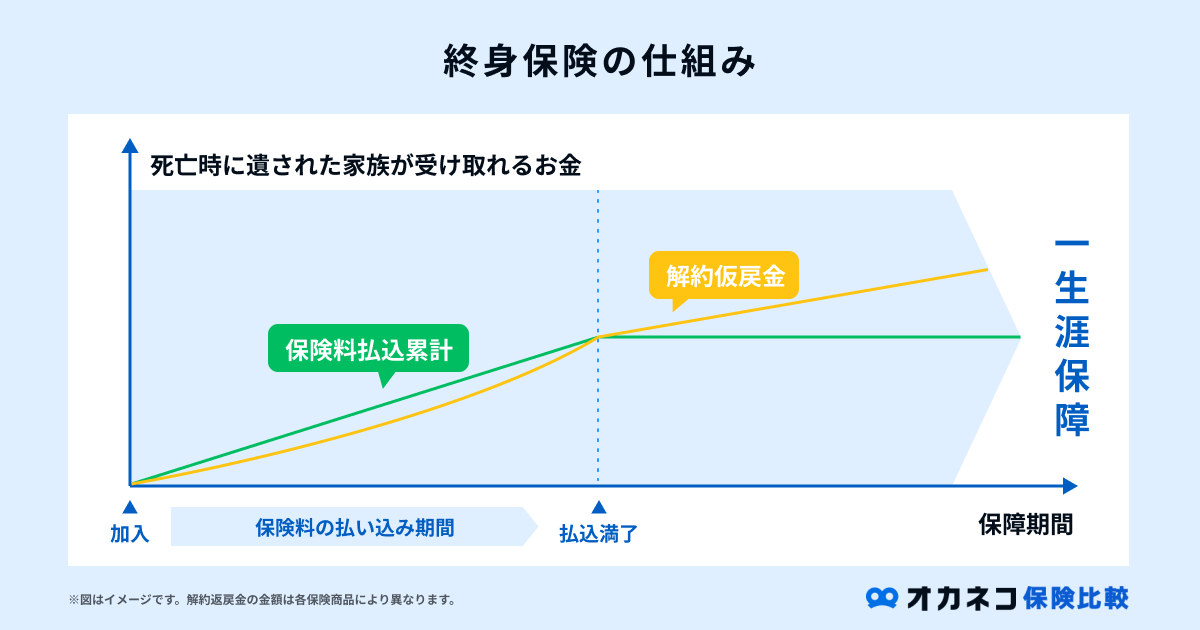

長い人生を送る中でいつどのような形で万一の事態が起こるかは予測ができないため、もしものときに備えて一生涯の保障を備えられる「終身保険」で葬儀費用を準備するのが良いでしょう。

また、定年退職後の両親の生活を支えているような場合は、平均寿命までの期間を暮らせるだけの死亡保障を設定するのがおすすめです。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

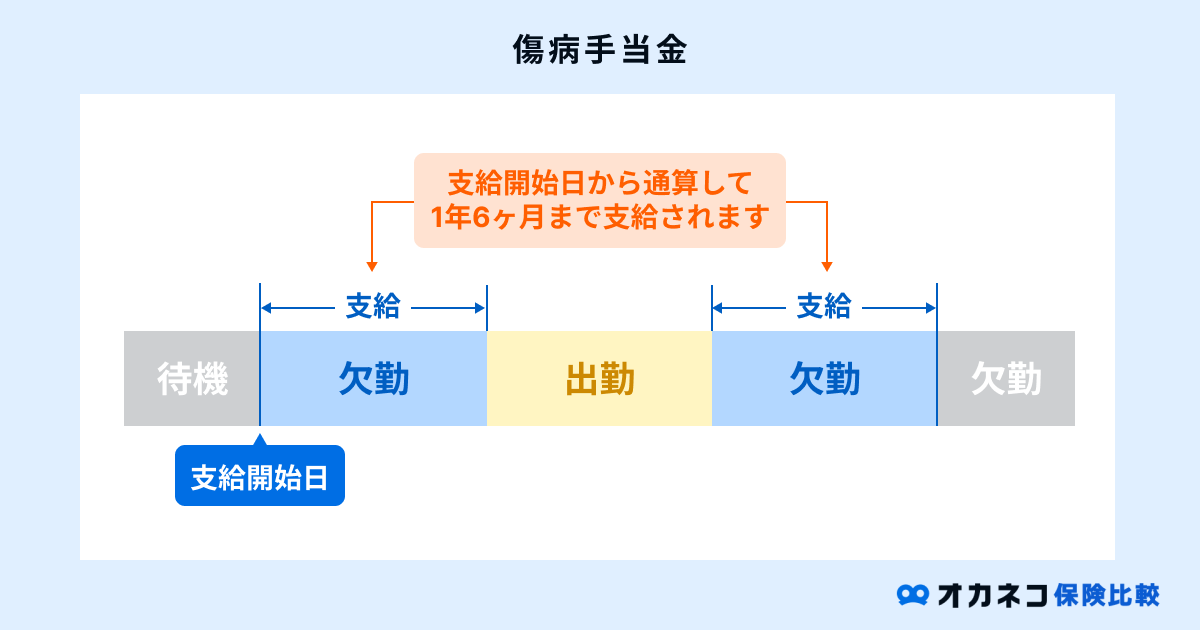

働けない期間の生活費

独身の方が備えるべきリスクの中でも、とりわけ優先度が高いのは病気やケガで働けない期間の生活費です。

長期間の入院など、病気やケガで働けなくなった場合に備えるには「就業不能保険」に加入することで、収入が減少した分を保険金で補填できます。

会社員や公務員が加入する健康保険では、もしもの場合に「傷病手当金」が支給されますが、自営業者が加入する国民健康保険ではそういった給付金が一切ありません。

たとえ障害が残ってしまった場合でも、障害基礎年金しか受給できないため、会社員や公務員に比べて働けなくなったときのリスクが高い状態にあります。

医療保険に加入して高額な医療費に備えておき、就業不能保険で生活費を補填すれば安心して治療に専念できるようになるため、仮に働けなくなった場合のことを考慮して、生命保険で備えておくようにしましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

独身者の生命保険に関するよくある質問Q&A

独身者の生命保険に関するよくある質問に回答します。

Q1. 独身の男性が加入しておきたい保険は?

国立がん研究センターがん情報サービスの統計データによると、日本人が一生のうちにがんと診断される確率は、男性が65.5%、女性が51.2%となっています。(2019年データ)

また、厚生労働省の「令和4年 人口動態統計(確定数)」を参照すると日本人の死因で最も多いのはがんで、上記の統計データ(2021年)では男性は約26.2%、女性は約17.7%ががんで死亡しています。

これらの統計データを見ると、がんと診断される確率やがんで死亡する確率は女性よりも男性の方が高い傾向にあります。

がんの治療費は公的医療保険が適用されますが、がん治療で選ばれることが多い先進医療については、公的医療保険の保障対象外です。

また、がん治療は長期化しやすいことから医療費も高額になるため、がん治療に特化した「がん保険」に加入して、万一の場合に備えておくのが良いでしょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

Q2. 独身者が生命保険に加入したときの受取人は誰にすれば良い?

独身者が生命保険に加入したときの死亡保険金は、両親や兄弟姉妹を指定する方が多い傾向です。

一般的な生命保険では、配偶者や2親等以内の血族を保険金の受取人として指定でき、近年では内縁関係にある方や事実婚にある方、同性パートナーを受取人に指定できる保険会社も登場しています。

Q3. 独身で貯金が充分なら生命保険に加入しなくても良い?

冒頭でもお伝えした通り、独身の方は既婚者の方と比較して、そこまで高額な死亡保障を備えておく必要がありません。

病気やケガで働けない期間や入院時の治療費を支払えるだけの充分な貯蓄があれば、生命保険に加入する必要性は低いといえます。

金融広報中央委員会の知るぽるとでは、年代別の平均貯金額を公表しているので、貯蓄が多いか少ないかを知りたい方は参考にしてください。

| 【平均値・中央値】年代別の貯金額 | ||||

|---|---|---|---|---|

| 区分 | 平均 | 中央値 | ||

| 世帯 | 単身 | (参考)二人以上 | 単身 | (参考)二人以上 |

| 全国 | 871万円 | 1,291万円 | 100万円 | 400万円 |

| 20歳代 | 176万円 | 214万円 | 20万円 | 44万円 |

| 30歳代 | 494万円 | 526万円 | 75万円 | 200万円 |

| 40歳代 | 657万円 | 825万円 | 52.5万円 | 250万円 |

| 50歳代 | 1,048万円 | 1,253万円 | 52.5万円 | 350万円 |

| 60歳代 | 1,388万円 | 1,819万円 | 300万円 | 700万円 |

| 70歳代 | 1,433万円 | 1,905万円 | 485万円 | 800万円 |

参照:家計の金融行動に関する世論調査[二人以上世帯調査] 令和4年調査結果 各種分類別データ シート4|知るぽると 金融広報中央委員

会

なお、平均はすべてのデータを足して等分した場合の数値で、中央値はすべてのデータを順に並べてちょうど中央にくる数値を指しています。

平均は一部の突出したデータによって数値が引き伸ばされている可能性があるため、私たちがイメージする世代別の貯金額の平均を知りたい場合は、中央値を参照するのがおすすめです。

まとめ

一般的には「扶養する家族がいない」「貯蓄や公的保障で医療費をカバーできる」という2つの理由から、独身の方に生命保険は必要ないといわれています。

実際、ニッセイ基礎研究所の「独身男性の生命保険加入実態」を参照しても、20代独身は約46%、30代独身は約71%と、いずれも既婚の方に比べて生命保険の加入率は大きく下回る結果となっています。

| 独身の生命保険加入率 | ||||

|---|---|---|---|---|

| 区別 | 独身 | 既婚 | ||

| 性別 | 男性 | 女性 | 男性 | 女性 |

| 20代 | 47.7% | 46.1% | 66.7% | 73.7% |

| 30代 | 72.1% | 71.6% | 93.9% | 90.2% |

| 40代 | 81.5% | 84.6% | 95.1% | 92.3% |

しかしながら、独身の方であっても以下のようなリスクがあるため、必ずしも生命保険に加入する必要がないとは言い切れません。

特に、独身の方が病気やケガで働けなくなると、その間の収入が完全に途絶えることになり、医療費が家計を圧迫する大きな要因にもなってしまいます。

長い人生の中で、いつどのタイミングで病気やケガをするかは予測ができないため、貯蓄に不安がある方や高額な医療費が心配な方は生命保険で備えておくと安心です。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員