人生設計とは、将来どのように生きたいのかを考え、それを実現するための計画を立てることです。

人生設計を立てると、自身や家族が理想とするライフスタイルや将来の必要資金などが明確になり、目標の実現に向けて具体的に行動できるようになります。

本記事では、人生設計とは何か、なぜ必要なのかを解説します。具体的な立て方も紹介していますので、「漠然と将来に不安がある方」「人生設計をしたいけど何から始めて良いかわからない方」はぜひご一読ください。

- 急速に変化する社会に対応しお金に困らない人生を歩むために、「人生設計」は有用

- 人生設計を立てると、何をすべきかが明確になり漠然とした不安が解消されるだけでなく、大きなライフイベントの発生などで重要な判断が迫られたときでも意思決定しやすくなる

- 人生設計を立てるときは家族とよく話し合うことや、FPなどのプロに相談することで客観的かつ多角的な視点で人生設計を立てることできる

人生設計を立てて理想の暮らしを手に入れよう

人生設計(ライフプラン)とは、将来の希望や目標を明確にし、その実現に向けた計画を立てることです。

結婚や出産、子育て、住宅購入、転職、老後生活など今後の人生で起こりうるライフイベントを整理し、時系列に並べて計画を立てます。

人生設計が必要な理由

人生設計を立てる必要があるのは、社会や経済などの環境変化に対応し、お金に困らない人生を歩むためです。

特に昨今は以下の理由から、人生設計の重要度が増していると言えます。

人生設計の重要度が増している主な理由

- かつて終身雇用制度が一般的だったが、働き方が多様化している

- 医療技術の進歩や食生活の改善などで平均寿命が延びている(老後の生活期間が長くなる)

- 少子高齢化によって将来の社会保障制度が不透明(年金の減少や支給開始時期の遅延などの可能性)

こうした変化に対応しながら、結婚や出産、マイホーム購入、老後生活など人生の節目で必要となる資金を準備するためには、早いうちに人生設計を立てることが重要です。

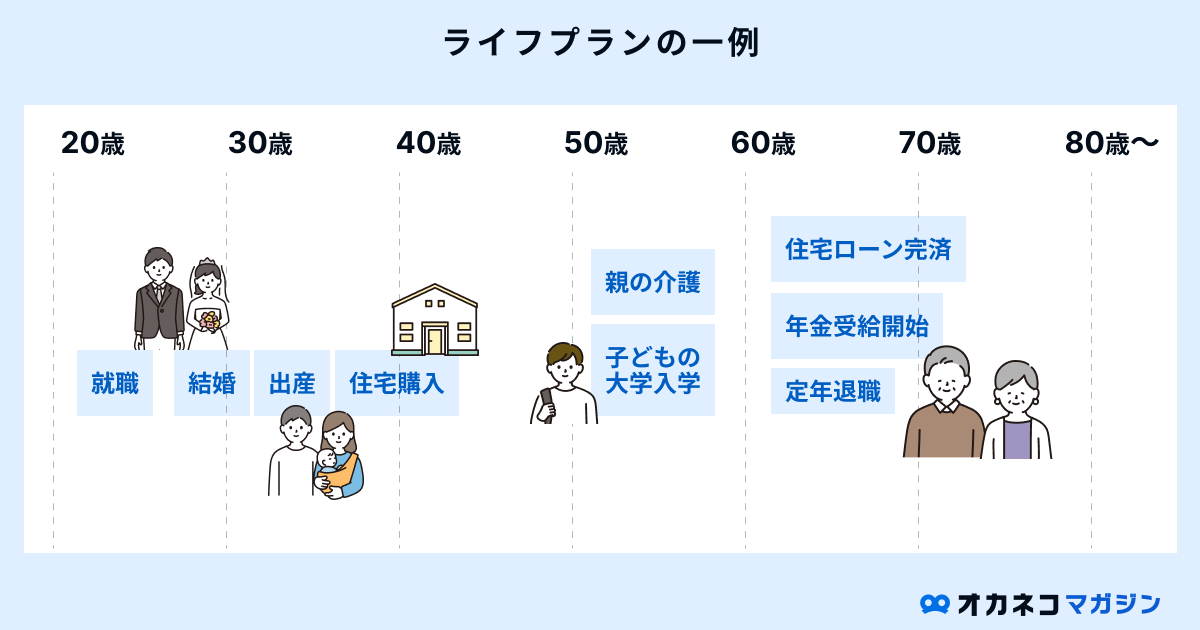

人生設計の例

人生設計を立てる際は、以下のように節目ごとに希望や目標を明確に決めると設計しやすいです。

人生設計の例

- 30歳までに昇進したい/独立したい

- 35歳までに家を購入したい

- 30代のうちに子どもが2人欲しい

- 40歳までに年収1,000万円以上を達成し、金融資産2,000万円を築きたい

- 老後生活が始まるまでに住宅ローンを完済したい

- 60歳でリタイアして趣味を楽しみたい など

ぜひ参考にして人生設計を考えてみましょう。

人生設計を立てるメリット

人生設計を立てる主なメリットは以下のとおりです。

将来のライフイベントに備えられる

人生設計の大きなメリットは、今後の人生で起こりうるまとまった支出をともなうライフイベントに備えやすくなることです。

結婚や出産、住宅の購入、子どもの進学など、人生の節目ではまとまったお金が必要になります。

人生設計を通じて、将来のライフイベントとそのときに必要となる資金額、残された期間が明確になると、目標達成に向けて着実に準備ができるようになるでしょう。

今何をやるべきかが明確になる

人生設計を立てると、将来の目標や理想の暮らしのために「何年後にいくら必要か」が明確になるため、今から始めるべきことがわかりやすくなります。

たとえば「子どもが大学に進学する10年後に500万円を準備する」という目標であれば、毎月いくら積み立てるべきか、どの方法で準備するのが効率が良いかなどがわかるでしょう。

具体的な行動に落とし込むことができれば、希望や目標が現実的に達成可能かどうかも判断しやすくなります。

漠然とした不安が解消される

先行き不透明な時代、「今の貯金額で老後資金は足りるのか」「子どもが希望する進路のための教育資金を準備できるのか」といったお金の不安を抱えている人は多いでしょう。

人生設計を立てれば、例えば「毎月5万円ずつ積み立てれば30年後に1,800万円の老後資金を準備できる」など、理想とする生活を実現するために必要な行動や備えるべきことがわかります。

将来に漠然とした不安を持っている方にこそ、人生設計は重要と言えます。

現状把握ができる

人生設計を立てるためには、現在の収入や支出、貯蓄額、保有資産、加入している保険などを洗い出す作業が必要です。

そのため「削減できそうな支出はあるか」「現在の総資産はいくらか」「保険の保障内容は今の自分に適切か」など現状を把握でき、必要に応じて見直しをする良い機会になります。

家計の棚卸としても、人生設計を役立てることができるでしょう。

無駄遣いを減らせる可能性がある

特に仕事や育児等で毎日忙しい方は、つい衝動買いや頻繁に外食をしてしまう方が多いかもしれませんが、将来の目標を決めることで、無駄遣いを減らしやすくなります。

「目標のために必要な対策をしつつそれでも余剰資金があるときに、自分へのご褒美などにお金を使う」といったお金の使い方が心がけられるでしょう。

意思決定がしやすくなる

転職先や子どもの進学先を考えるとき、高額な買い物をするときなど、人生のさまざまな場面で判断に迷うことがあります。

人生設計を立てていると、「この選択は将来の目標達成の妨げにならないか」「目標の達成に貢献するのか」といった視点で客観的に判断がしやすくなります。

つまり、感情に任せた衝動的な判断が避けられ、より合理的な意思決定ができるようになるでしょう。

人生設計の立て方・手順

人生設計を立てるときは、以下4つのステップで進めましょう。

ステップ1. キャリアプランや人生の目標・理想を考える

人生設計の第1歩は、キャリアプランや今後の人生における目標、理想のライフスタイルを考えることです。

キャリアプランや人生の目標・理想の例

- 住みたい場所や住宅の種類(戸建てかマンション、賃貸か持ち家かなど)

- 子どもの有無や人数

- 働き方(会社員や自営業など)

- 転職タイミング

- 家族の介護の有無、費用の目安

- 車の買い替え頻度

- 海外旅行の頻度 など

実現できるかどうかは気にせず、まずはご自身が心から望むことを自由に洗い出すことがポイントです。

ステップ2. 発生しうるライフイベントとその費用を挙げる

人生の目標や理想が明確になったら、将来起こりうるライフイベントと、それぞれに必要な費用を具体的にリストアップしていきます。

参考までに以下に主なライフイベントと費用の目安をまとめました。

| 主なライフイベントの費用の目安 | ||||

|---|---|---|---|---|

| 結婚費用 | 約523万円 (結納式20.6万円、両家顔合わせ6.7万円、婚約・結婚指輪66.3万円、結婚式・披露宴327.1万円、新婚旅行49.3万円、新生活の費用53.2万円※1) | |||

| 出産費用 | 自然分娩(正常分娩):50万円前後 無痛分娩:自然分娩費用 + 10万円前後 帝王切開(異常分娩):60万 〜 80万円程度 ※保険適用で手術費用のみ3割の自己負担 ※入院料、室料差額、新生児管理保育料などは保険適用外 ※最大50万円の出産育児一時金あり(2025年5月時点) | |||

| 教育費 | 幼稚園~大学卒業まですべて公立校:約800万円※2 幼稚園~大学卒業まですべて私立校:約2,200万円 ※2 | |||

| 住宅購入 | 注文住宅:5,527万円 分譲戸建住宅:4,183万円 分譲集合住宅:4,527万円 既存(中古)戸建住宅:2,871万円 既存(中古)集合住宅:2,648万円※3 | |||

| 老後資金 | 会社員の独身世帯の参考金額:約1,820万円(生活費の不足分720万円※4、退職金2,000万円※5、葬儀費用118万円※6、老人ホーム費用2,400万円※7、介護費用581万円※8と仮定) 夫が会社員・妻がパートの夫婦世帯の参考金額:約5,160万円 (生活費の不足分960万円※4、退職金2,000万円※5、葬儀費用118万円×2人分※6、老人ホーム費用2,400万円×2人分※7、介護費用581万円×2人分※8と仮定) | |||

※2:文部科学省|令和3年度子供の学習費調査、国公私立大学の授業料等の推移、令和5年度私立大学入学者に係る初年度学生納付金等平均額(定員1人当たり)の調査結果をもとに試算

※3:令和5年度 住宅市場動向調査報告書 50ページ|国土交通省 住宅局

※4:Ⅱ総世帯及び単身世帯の家計収支|家計調査年報(家計収支編)2023年(令和5年)18ページ|総務省統計局

※5:表10 勤続年数、学歴別定年退職者の平均退職金額(男性)|令和5年退職金、年金及び定年制事情調査シート7|中央労働委員会を参照

※6:第6回お葬式に関する全国調査(2024年)|鎌倉新書

※7:有料老人ホームに6年間入居した場合の相場金額を参考に算出

※8:2021(令和3)年度 生命保険に関する全国実態調査 170,173,174ページ|生命保険文化センター

上記はあくまで目安のため、希望や価値観なども踏まえて見積もることが重要です。

また、車の購入や起業、親の介護費用なども考慮することで、より自身の状況にあわせた現実的な計画を立てられるでしょう。

ステップ3. キャッシュフロー表を作成する

ライフイベントと必要な費用が洗い出せたら、キャッシュフロー表を作成します。キャッシュフロー表とは、将来の収入と支出、貯蓄などの資産の推移を一覧にした表のことです。

キャッシュフロー表を作成することで、思い描いている人生設計が金銭的に実現できるか、何をすべきかがわかります。

キャッシュフロー表の作成ステップ

- 「自身や家族の年齢」を1年ごとに記載

- ステップ2でリストアップした「ライフイベントとその費用」を該当する年に記入

- 想定される収支を1年ごとに記載し、収入から支出を差し引いて「年間収支」を計算

- 想定される「貯蓄額」を1年ごとに記載

キャッシュフロー表は、Microsoft ExcelやGoogle スプレッドシートなどで作成できます。日本FP協会が提供するテンプレートや、金融機関のWebサイトにあるシミュレーションツールなどを活用するのもよいでしょう。

詳しくは以下の記事で説明していますので参考にして下さい。

ステップ4. 貯蓄が減るところや老後の収支を確認する

キャッシュフロー表が完成したら、「貯蓄が減る年」や「老後の収支」などを確認し、必要に応じて見直しをします。

キャッシュフロー表の確認ポイント

- 年間収支が毎年赤字になっていないか

- 年間収支が大きくマイナスになる年がないか

- 老後の収支で生活ができそうか

- 貯蓄残高がマイナスになる年がないか

- 20年後の貯蓄残高がどうなっているか

貯蓄がマイナスになる年が続いている場合、そのままでは計画の実現が難しいことを意味するため、支出を減らす方法や収入を増やす方法を検討するのがおすすめです。

とくに、マイホーム購入や子どもの進学など支出がかさんで貯蓄が大きく減少しやすい年は、それまでの貯蓄で賄えるかを確認しましょう。

また、老後は年金収入だけでなく貯蓄も取り崩しながら生活していくのが一般的です。

老後の収入と支出も確認し、早期に貯蓄が枯渇しそうな場合は、支出と収入の見直しをするとともに、資産運用をして備えるなど対策を取ることが必要です。

人生設計を立てるときのポイント

人生設計を立てるときのポイントは以下のとおりです。

人生設計を立てるときのポイント

家族がいる場合は家族と理想の将来を話し合う

配偶者や子どもなど家族がいる場合は、家族が理想とするライフスタイルも聞いて話し合ったうえで人生設計を立てることが大切です。

十分に話し合いができていないと、家族の希望と食い違いが生じ、人生設計を立てても計画の大幅な変更が必要になる恐れがあります。

配偶者とは子どもの教育方針やマイホーム購入の希望、何歳まで働きたいかなどを話し合い、子どもとは進学先、留学や習い事の希望などを話し合っておくことで、家族全員が納得できる計画を立てることができるでしょう。

優先順位を決める

転勤や転職、住宅購入など、重要な決断を迫られる場面が訪れるときに優先順位が明確であれば、自身や家族が納得できる判断がしやすくなります。

また、優先順位を付けているとお金の使い道にも迷いにくくなります。

| 人生設計における優先順位1位の例 | 判断の一例 | |

|---|---|---|

| 家族と過ごす時間を大切にする | ・休暇が取得しやすい企業・職種に転職する ・自宅でリモートワークできるようにする | |

| 庭付きの一軒家を建てる | ・住宅購入資金確保のために節約をする ・住宅ローン審査を考慮して安定収入が得られる企業に転職する | |

プロに相談すると客観的な視点からアドバイスがもらえる

人生設計を立てるときは、ファイナンシャルプランナー(FP)に相談することをおすすめします。

FPは、お金に関する幅広い知識を持つ専門家です。家計管理やマイホーム購入、教育資金、保険、老後の生活設計、税金の知識などについて幅広く相談できます。

FPに相談すると、ヒアリングを通して希望や状況を整理したうえでキャッシュフロー表を作成し、将来の資金計画を立ててもらうことが可能です。

また、専門知識と自身や家族のみでは気づかなかった客観的な視点でのアドバイスを受け、人生設計を立てるためのヒントも多く得られるでしょう。

FPからもらえるアドバイス・提案の一例

- ヒアリングの上であなただけの詳細なライフプランニング表の作成

- 老後までに必要な貯金額とやるべき対策

- 手当や自治体の補助金など利用できる公的制度

- 老後資金・教育資金・住宅購入計画等の提案

はじめに簡単な家計診断をしたらFPからコメントが届き、そのまま無料で相談が可能です。

FPから無理に商品を勧められることはないため、信頼できるFPを見つけて納得のいく選択をしましょう。

人生設計を立てたあとの家計の改善策

人生設計を立てたあとは、以下のことを行うとより希望や目標が実現しやすくなります。

人生設計を立てたあとの家計の改善策

定期的に人生設計を見直す

人生設計を作成したあとも定期的に内容を確認し、必要に応じて修正しましょう。

自身や家族の状況、社会情勢、経済状況、社会保障制度などは常に変化しているため、当初立てた計画が時間の経過とともに適切でなくなるケースは少なくありません。

人生設計の定期的な見直しと修正を繰り返すことで、マイホーム購入や独立、趣味を楽しめる老後生活など計画当初に立てた目標が実現しやすくなるでしょう。

見直しをするタイミングは年に1度が望ましいですが、難しいようであれば子どもの進学や転職など人生の節目で行うことをおすすめします。

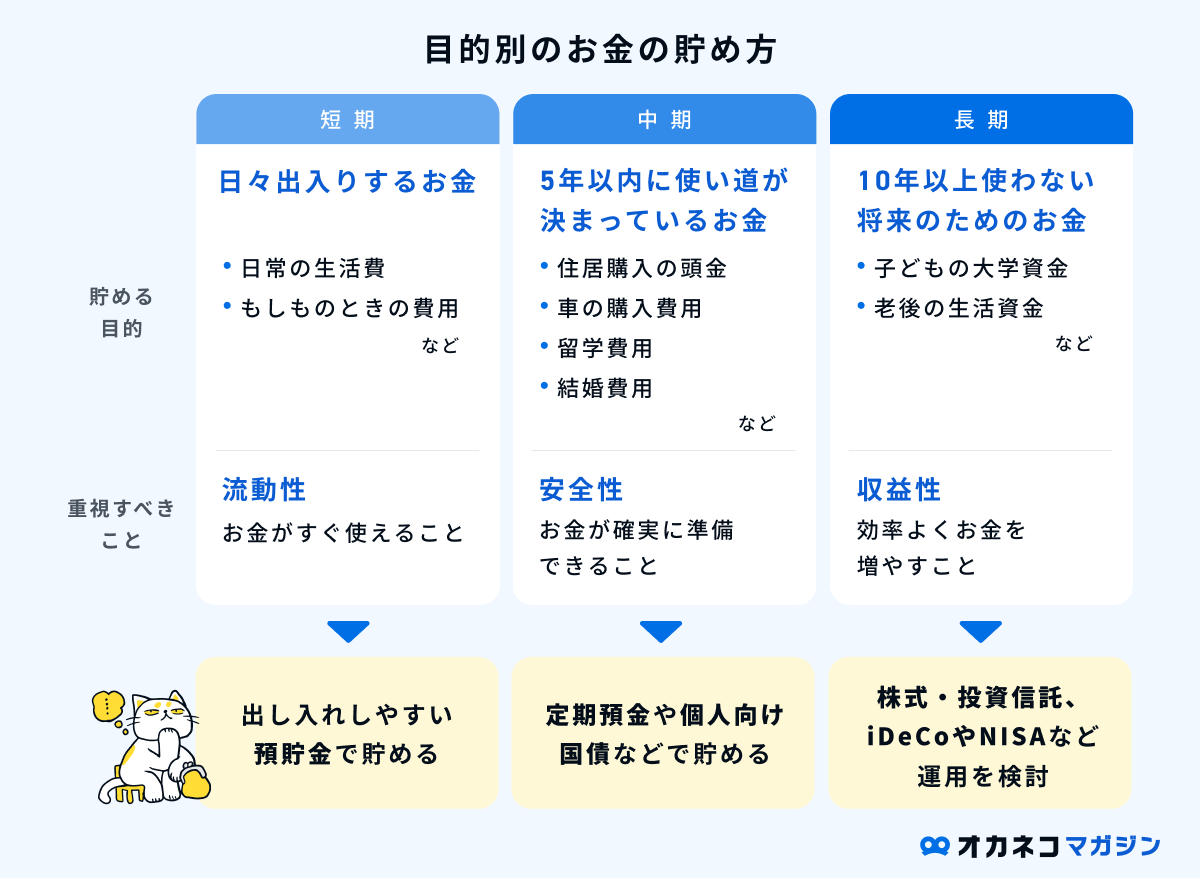

使うタイミングによってお金の置き場所をわける

人生設計をもとに将来に向けた資産形成を進める方法には、普通預金や定期預金、貯蓄型保険、NISAやiDeCoを利用した金融商品の運用などさまざまな種類があります。

人生設計を立てたあとは、手持ちのお金を必要になるタイミングに応じて「短期資金」「中期資金」「長期資金」の3つに分けて管理するとよいでしょう。それぞれに該当する資金と管理・運用の方法は以下のとおりです。

短期資金は、すぐに引き出せることが重要であるため、流動性が高い普通預金で管理するのがよいでしょう。緊急予備資金は、生活費の3か月〜1年分程度が目安です。

数年以内に使う予定のある中期資金は、必要なタイミングで元本割れが生じないよう安全性が比較的高い定期預金や個人向け国債で準備することをおすすめします。

老後資金のように10年以上先の長期資金は、リスクを取って増やすことも可能なため、投資信託などの金融商品を運用して準備するのも1つの方法です。NISAやiDeCoといった税金が優遇される制度を利用して運用するのもよいでしょう。

- 2023年iDeCo新規加入者数No.1※

- ネット証券内でもトップクラスの運用商品数

- ツール・ロボアド・サポート体制も充実

- 楽天経済圏を利用している人におすすめ

- 楽天インデックスシリーズが購入できる

※2023年5月SBI証券調べより。参照:SBI証券|SBI証券のiDeCo(個人型確定拠出年金) が選ばれる3つの理由

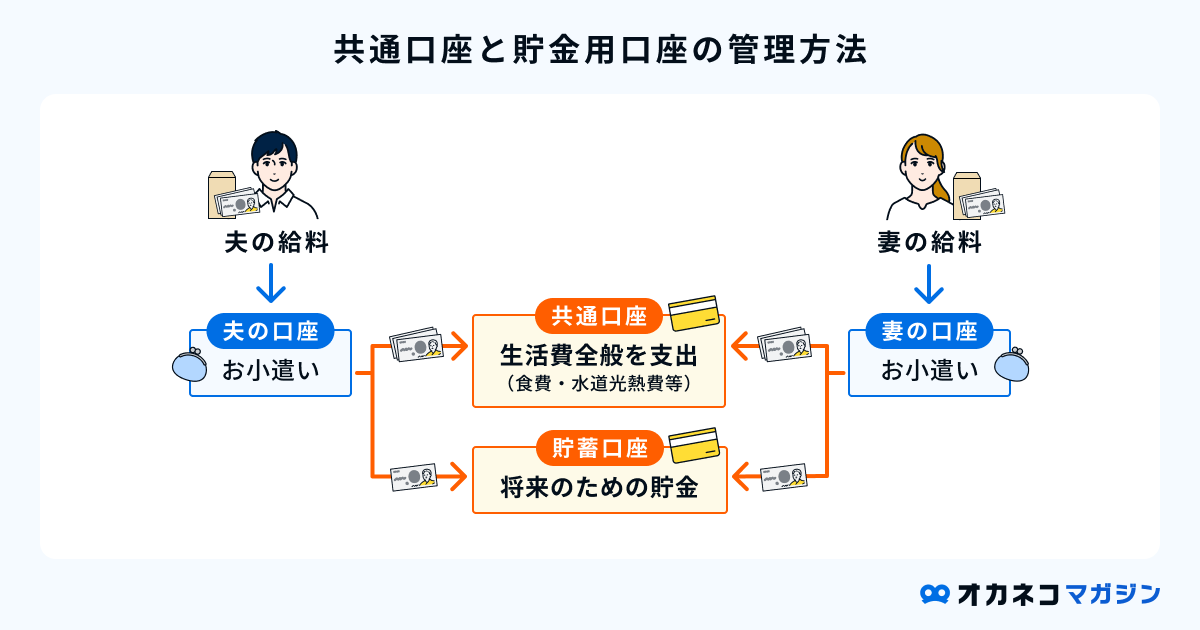

夫婦のお金の管理方法を見直す

基本的には夫婦の性格や収入に応じて管理しやすい方法を選べばよいですが、共働き夫婦の家計管理方法としておすすめなのは、お財布を一緒にして共通口座で家計管理を行い、貯蓄用口座で貯金を管理する方法です。

共通口座を作成すれば家計の予算が把握しやすく、無駄遣いの防止にも繋がります。

以下の記事では共通口座におすすめのアプリやネット銀行をご紹介していますので、ぜひ参考にして下さい。

\ 各種カードが1枚になった「Oliveフレキシブルペイ」は家計管理におすすめ! /

- 一般:永年無料

- ゴールド:税込5,500円(年間100万円以上の利用で翌年以降永年無料※1)

- プラチナプリファード:税込33,000円

- クレジットモード:0.5%※2

- デビットモード:0.5%※2

- ポイント払いモード:0.5%

- キャッシュカード・クレジットカード・デビットカード・ポイントカードが1枚に集約

- 支払いでVポイントが貯まる

- 振込手数料・ATM手数料などがお得になる

- アプリで「SBI証券口座の管理」「Vポイントの管理」も可能

- 「ETCカード」「家族カード」が発行可能

※1:デビット・クレジットモードでの利用が対象。特典を受けるには一定の条件があります。詳細は公式サイトをご確認ください。

※2:プラチナプリファードは1.0%

控除や制度を活用して税負担を軽減する

手元のお金を効率よく貯金するためには、控除や制度を活用して、税負担を軽減する工夫も必要です。たとえば、次でまとめた控除や制度を活用するのがおすすめです。

- 社会保険料控除

- 生命保険料控除

- 医療費控除

- 配偶者控除

- 住宅ローン控除

- ふるさと納税

- NISA

- iDeCo

なお、控除を利用する際には、確定申告や会社での年末調整などで申告する必要があります。

また、NISAやiDeCoなど、税負担を軽減できる制度を活用するためには、自分自身で各制度の申請手続きを行わなくてはなりません。

手間や時間はかかりますが、それ以上に大きなメリットがあるので、これらの控除や制度を活用して税負担の軽減を目指しましょう。

まとめ

人生設計を立てることで、結婚や住宅購入、老後の暮らしなど今後起こることとそのときの必要金額を整理でき、いつまでにいくらお金を準備すればよいかがより明確になります。

FP相談を活用すれば、客観的な課題ややるべきことのアドバイスがもらえ、よりリアルかつ理想に近づく人生設計が立てられるでしょう。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/