| 監修者 | |

| 株式会社400F オンラインアドバイザー 松井 大輔 1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

老後資金の貯蓄のためにiDeCo(イデコ)を検討中で、「デメリットしかないからやめたほうがいい」と聞いて迷っている方も多いのではないでしょうか。

iDeCoは個人型確定拠出年金と呼ばれる私的年金制度で、原則として60歳になるまで一切の資産を引き出せず、それ以外にも様々な注意点が存在するため、人によってはデメリットが大きいと感じるかもしれません。

一方、他の制度や運用方法と比較した場合、iDeCoには非常に効果が大きい税制上の優遇措置が講じられており、節税対策をしながら老後資金の貯蓄に取り組めることが特徴です。

そこで本記事では、iDeCoのメリット・デメリットを細かく解説しながら、iDeCoを活用すべき人と活用しないほうがいい人の特徴を紹介します。

- iDeCoの大きなデメリットは60歳まで資金を引き出せず換金性が低いという点。ほかにも価格変動リスクや加入時や維持費として手数料がかかることなどもあげられる

- メリットは掛け金が全額所得控除の対象となり、得られた利益は非課税で再投資され、資産を引き出す際も大きな所得控除の対象となるため、節税効果が期待できること

- 収入が少なく、直近のライフイベントで大きな支出がある場合や60代間近の人にはおすすめできないが、収入が多く税制面で優遇を受けたい人、老後のために計画的に貯蓄をしたい人、自営業等で退職金が出ない人にはおすすめといえる

※本記事の掲載情報は2024年2月28日時点です。

iDeCo(イデコ)がデメリットしかないと言われる理由とは?

はじめに、iDeCoにはデメリットしかないと言われる理由からみていきましょう。

制度の仕組みを考慮すると、iDeCoには以下のようなデメリットがあると考えられます。

「本当にiDeCoにはデメリットしかないのか?」という観点で、これら6つのデメリットについて解説していきます。

監修者

監修者原則60歳になるまで資産を引き出せず途中解約もできないという点が一番大きいでしょう。突然の大きな出費に対応できないことは大きなデメリットですので、運用の一歩を踏み出す際は解約しやすいものから投資し、不測の事態に対応できる資産を準備してからiDeCoの拠出を始めてはいかがでしょうか。また、NISAの運用益に対して非課税であることに対し、iDeCo受取時には税金負担が発生するケースもあるのがデメリットです。

1. 原則60歳になるまで資産を引き出せず途中解約もできない

iDeCoは、原則として加入者が60歳になるまでは一切の資産(個人別管理資産)を引き出すことができません。

これは、iDeCoが「国民が自分自身で老後資金を貯蓄することを補助するための制度」であるためです。

そのため、貯蓄の大部分をiDeCoに積み立ててしまうと、長期入院や緊急手術、妊娠や出産費用、子どもの教育資金など、突然の大きな出費に対応できない可能性が高くなります。

また、掛け金の拠出を一時停止することは可能ですが、iDeCo自体の途中解約もできないため、換金性が低い点は非常に大きなデメリットです。

特殊なケースにおける脱退一時金について

原則として中途解約ができないiDeCoですが、下記の要件をすべて満たす場合は脱退一時金の受給が可能です。

脱退一時金の支給要件

参照:脱退一時金の請求手続きについて|加入者の方へ|iDeCo公式サイト

- 60歳未満であること

- 企業型確定拠出年金加入者でないこと

- 個人型確定拠出年金(iDeCo)に加入できない者であること(国民年金保険料免除者や外国籍の海外居住者など)

- 日本国籍を有する海外居住者(20歳以上60歳未満)でないこと

- 確定拠出年金の障害給付金の受給権者ではないこと

- 通算拠出期間が5年以下、又は個人別管理資産の額が25万円以下であること

- 最後に企業型確定拠出年金又は個人型確定拠出年金(iDeCo)の加入者の資格を喪失した日から2年以内であること

脱退一時金の請求手続きは、iDeCoの運用指図者の場合、企業型確定拠出年金の加入者資格を喪失した場合など、加入者の状況によって請求先が異なるので気をつけましょう。

加入者が死亡した場合の死亡一時金について

加入者が亡くなった場合、その遺族が死亡一時金を受給することができます。

ただし、死亡日から5年を経過してしまうと相続財産の扱いとなり、相続税の課税対象となってしまいます。

また、相続財産の扱いとなった後も請求手続きが行われない場合、法務局に供託されることになるので気をつけましょう。

請求手続きに必要な書類や提出先については、運営管理機関までお問い合わせください。

2. 基本的に元本保証や利回り保証はなく価格変動リスクがある

iDeCoは運用者が掛け金を拠出し、自分で運用を行う私的年金制度です。

運用商品には元本確保型と元本変動型の2種類がありますが、元本変動型の投資信託などには元本保証や利回り保証が存在せず、価格変動リスクがついて回ります。

一般的な金融投資と同様で、運用成績によっては元本割れの可能性もあるため、経済の動向や社会情勢、政治による影響や企業の業績など、幅広い情報を集めて慎重に投資先を選ばなければなりません。

また、元本確保型では運用益が期待できないため、将来的に得られる利益が少なくなってしまう点には注意が必要です。

3. 専用口座の開設および維持に手数料が発生する

iDeCoを始めるには、金融機関でiDeCo専用口座を開設する必要があります。

ただし、iDeCo専用口座の開設には国民年金基金連合会の加入時手数料として2,829円(税込)、その他にも金融機関ごとに口座管理手数料として数百円の維持費用が毎月発生します。

また、60歳以降に資産を引き出す際は440円(税込)の振込手数料が必要で、一部では信託報酬手数料の負担が発生するケースもあります。

そのため、掛け金が少額で運用益が少ない場合、得られる利益よりも支払う手数料のほうが高くなってしまう場合もあるので注意が必要です。

なお、専用口座の開設費用は一律2,829円(税込)が必要ですが、口座管理手数料は金融機関によって金額が異なります。

iDeCoのランニングコストを節約するためには、維持手数料がなるべく安い金融機関を選ぶことを心がけましょう。

4. 加入資格を満たしていない場合は利用できない

iDeCoを始めるには、以下のいずれかの加入資格を満たしている必要があります。

| iDeCoの加入資格 | ||

|---|---|---|

| 加入区分 | 加入対象者 | 非対象者 |

| 国民年金の第1号被保険者 | 20歳以上60歳未満の自営業とその家族、フリーランス、学生など | 農業者年金の被保険者 国民年金保険料の免除対象者(一部免除を含む) ※障害基礎年金受給者等は加入可能 |

| 国民年金の第2号被保険者 | 厚生年金の被保険者(会社員、公務員等) | 企業型確定拠出年金の事業主掛金が拠出限度額の範囲内での各月拠出となっていない方 マッチング拠出を導入済みの企業型DCの加入者で、マッチング拠出を選択した方 |

| 国民年金の第3号被保険者 | 厚生年金の被保険者に扶養される20歳以上60歳未満の配偶者 | – |

| 国民年金の任意加入被保険者 | 国民年金の任意加入者 ・60歳以上65歳未満で国民年金保険料の納付済期間が480月以下 ・20歳以上65歳未満の海外居住者で、国民年金保険料の納付済期間が480月未満 | – |

| 区分に限らず該当者は加入不可 | iDeCoの老齢給付金を受給している、受給したことがある方(企業型DCの老齢給付金の受給者等は加入可能) 老齢基礎年金を繰り上げ受給している方(特別支給の老齢厚生年金を繰り上げ受給している場合を含む) | |

参照:iDeCo(イデコ)の加入資格・掛金・受取方法等|iDeCo公式サイト

簡単に説明すると、国民年金保険料を納めていない方はiDeCoを利用することができません。

なお、iDeCoの加入後に国民年金保険料を納められなかった場合、該当月についてはiDeCoの掛け金を拠出する資格がなくなります(後日、該当月の引き落とし分が返金されます)。

国民年金の保険料は後から追納できますが、iDeCoの掛け金は追納ができないため、積立額が減ってしまうことになるので気をつけましょう。

2022年10月1日の制度改正に伴い、企業型DCの加入者におけるiDeCoへの加入要件が緩和されましたが、マッチング拠出を利用中の場合はiDeCoを利用できません。

すでに企業型確定拠出年金を利用している場合は、勤務先の担当部署まで確認を取っておくと安心です。

5. 掛け金は公的年金の加入資格によって変動する(上限月額6.8万円)

iDeCoに拠出可能な掛け金は、公的年金の加入資格によって変動します。

| iDeCoの拠出限度額 | ||

|---|---|---|

| 加入資格 | 拠出限度額 | |

| 第1号被保険者(自営業・フリーランス等) | 月額6.8万円 (年額81.6万円) ※国民年金基金または国民年金付加保険料との合算枠 | |

| 第2号被保険者 (会社員・公務員等) | 会社に企業年金がない | 月額2.3万円 (年額27.6万円) |

| 企業型DCのみに加入中 | 月額2.0万円 | |

| DBと企業型DCに加入中 | 月額1.2万円 | |

| DBのみに加入中 | 月額1.2万円 (年額14.4万円) | |

| 公務員 | ||

| 第3号被保険者(専業主婦(夫)) | 月額2.3万円 (年額27.6万円) | |

※企業型DCのみに加入中の場合、「月額5.5万円-各月の企業型DCの事業主掛金額」が拠出限度額です(上限2.0万円)

※企業型DCとDB等の他制度に加入中の場合、「月額2.75万円-各月の企業型DCの事業主掛金額」が拠出限度額です(上限1.2万円)

参照:iDeCo(イデコ)の加入資格・掛金・受取方法等|iDeCo公式サイト

拠出可能額が最も高いのは、自営業やフリーランスなどが該当する第1号被保険者の月額6.8万円(年額81.6万円)です。

会社員や公務員、その配偶者の方(第3号被保険者)は、iDeCoの拠出限度額が大幅に引き下げられているので気をつけましょう。

6. 加入期間が10年未満の場合は受給可能年齢が繰り下げられる

iDeCoは原則として60歳から資産を引き出すことができますが、加入期間が10年未満の場合は受給可能年齢が繰り下げられてしまいます。

| 通算加入者等期間が10年に満たない場合の受給開始年齢 | |

|---|---|

| 通算加入者等期間 | 受給開始年齢 |

| 10年以上 | 60歳 |

| 8年以上10年未満 | 61歳 |

| 6年以上8年未満 | 62歳 |

| 4年以上6年未満 | 63歳 |

| 2年以上4年未満 | 64歳 |

| 1月以上2年未満 | 65歳 |

参照:iDeCo(イデコ)の加入資格・掛金・受取方法等|iDeCo公式サイト

つまり、60歳からiDeCoの老齢給付金を受け取るには、遅くとも50歳までにはiDeCoを始める必要があるということです。

制度改正に伴い60歳以上65歳未満の方でもiDeCoを利用できるようになりましたが、開始年齢に合わせて段階的に受給開始年齢が繰り下げられてしまう点にはご注意ください。

「何から始めれば良いの?」

「どの資産運用が自分に合ってる?」

「信頼できる専門家に相談したい」

120万人以上※が体験しているオカネコでは、FPにオンラインで無料相談ができます。

■FPからもらえるアドバイス・提案の一例

- 老後までに必要な貯金額

- 希望に沿った最適な資産運用方法

- 手当や補助金など利用できる公的制度

- ヒアリングの上で詳細なライフプランニング表の作成

資産運用はリスクが伴うため、信頼できるFPを見つけることが大切です。

オカネコはFPから無理に商品を勧められることはありません。目的や希望に応じて適切な提案がもらえるため、納得のいく選択ができるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

【デメリットだけじゃない】iDeCo(イデコ)のメリットは?

ここまで、iDeCoのデメリットについて詳しく解説してきました。

デメリットしかないと感じる方も多いかもしれませんが、iDeCoの活用を諦める前にいま一度、iDeCoのメリットを確認しておきましょう。

iDeCoは確かにデメリットも多い制度ですが、それ故に他の制度では考えられないような非常に効果が大きい税制上の優遇措置が講じられています。

この項目では、iDeCoならではのメリットを5つ解説するのでぜひ参考にしてください。

監修者NISAでの投資に比べたiDeCoの最大のメリットは掛金が全額所得控除になることです。ご自身の収入、所得税率によっていくら分の金額の節税効果があるかぜひ調べてみましょう。一般的には、収入が高く、かつ不測の事態へ対応する資産がある人はiDeCoの利用がお勧めです。一方、収入が低く節税効果も低い、かつ保有資産が少ない方はNISAでの投資から始めてはいかがでしょうか。

1. iDeCoへの掛け金は全額が所得控除の対象になる

iDeCoのメリット1つ目は、iDeCoに拠出した掛け金は、全額が所得控除の対象になる点です。

日本の所得税と住民税は、毎年1月1日〜12月31日までに得られた所得から所得控除を差し引いた「課税所得」に対して、所定の税率を乗じて計算されます。

所得税における税率は、以下の通りです。

| 所得税の速算表(平成27年分以後) | ||

|---|---|---|

| 課税所得 | 税率 | 控除額 |

| 1,000円〜194.9万円 | 5% | 0円 |

| 195万円〜329.9万円 | 10% | 97,500円 |

| 330万円〜694.9万円 | 20% | 427,500円 |

| 695万円〜899.9万円 | 23% | 636,000円 |

| 900万円〜1,799.9万円 | 33% | 1,536,000円 |

| 1,800万円〜3,999.9万円 | 40% | 2,796,000円 |

| 4,000万円以上 | 45% | 4,796,000円 |

たとえば、所得が400万円で所得控除がない場合は400万円に対して税金が発生しますが、自営業の方がiDeCoで年額81.6万円を拠出した場合、400万円-81.6万円=318.4万円に対して税金が課せられます。

日本では累進課税が採用されており、課税所得400万円と318.4万円で比較した場合の税額シミュレーションは、以下の通りです。

| 例:課税所得400万円と318.4万円で比較した場合の納税額 | |||

|---|---|---|---|

| 課税所得 | 計算式 | 納税額 | |

| 400万円 | 課税所得400万円×税率20%-42.75万円 | 37.25万円 | |

| 318.4万円 | 課税所得318.4万円×税率10%-9.75万円 | 22.09万円 | |

iDeCoに拠出した掛け金は、60歳まで自由に引き出せないものの、加入者自身の資産であることに変わりありません。

上記の例で言えば、自分のお金の預け先をiDeCoに変えるだけで、実質15万円ほどの節税効果が期待できることになります。

これらはあくまでシミュレーションではありますが、iDeCoの活用で所得控除を利用できる点は非常に大きなメリットと言えるでしょう。

2. 資産運用で得られた利益は非課税で再投資される

iDeCoのメリット2つ目は、iDeCoによる資産運用で得られた利益は非課税で再投資される点です。

通常、資産運用で得られた利益については20.315%の税金がかかります。

たとえば、資産運用で100万円の利益を得た場合、その内の203,150円を税金として納めなければなりません。

ですが、iDeCoの場合は利益が非課税となるため、100万円の利益を得た場合でも税金が発生せず、その金額を非課税のまま再投資に充てられます。

利益が非課税になる特徴を活かすことで、より多くの資産を効率良く運用に回せるようになり、将来的に大きな複利効果が期待できます。

3. 60歳以降に資産を引き出す際も大きな所得控除の対象になる

iDeCoのメリット3つ目は、60歳以降に資産を引き出す際も、大きな所得控除の対象となる点です。

iDeCoの老齢給付金は、大きく分けて「年金形式」「一時金形式」「年金+一時金形式」の3パターンから受取方法を選択できます。

年金形式の場合は「公的年金等控除」、一時金形式の場合は「退職所得控除」として所得控除の対象となるため、受け取った金額に対する税負担が軽減される仕組みとなっています。

ただし、定年退職に伴い退職金を受け取った場合や他の公的年金受給額との兼ね合いで、iDeCoの受取方法と受給額によっては課税対象となる場合があります。

詳細については後述しますが、場合によっては大きく損をする可能性がある点は理解しておきましょう。

4. 退職や転職時にiDeCoの運用を継続または他の制度への持ち運びができる

iDeCoのメリット4つ目は、移管手続きを行えば退職後や転職時にもiDeCoの継続、他の制度への資産の持ち運び(ポータビリティ)ができる点です。

転職時に必要条件を満たしていれば、他の年金制度から資産を引き継ぐこともできます。

制度間のポータビリティについては、以下の表をご確認ください。

| 企業年金・個人年金制度間のポータビリティ | ||||||||

|---|---|---|---|---|---|---|---|---|

| 移管先の制度 | ||||||||

| 移管前の制度 | 確定給付企業年金等(DB) | 企業型確定拠出年金 (企業型DC) | 個人型確定拠出年金 (iDeCo) | |||||

| 確定給付企業年金等 (DB) | ○※1、※2 | ○※2 | ○※2 | |||||

| 企業型確定拠出年金 (企業型DC) | ○※1 | ○ | ○ | |||||

| 個人型確定拠出年金(iDeCo) | ○※1 | ○ | – | |||||

※2 確定給付企業年金等からの移換は、本人からの申出により、脱退一時金相当額等又は残余財産を移換可能です

参照:就職(転職)・退職された方へ|iDeCo公式サイト

なお、退職や転職によって加入資格が変わることで、iDeCoの拠出限度額も変動します。

収入状況も大きく変わることが予想されるため、手続きをする際には拠出額の見直しを行うことを心がけましょう。

5. 銀行口座からの自動引き落としで自然と先取り貯蓄ができる

iDeCoのメリット5つ目は、銀行口座からの自動引き落としで、自然と先取り貯蓄を実践できる点です。

決まった日に一定額が自動的に積み立てられるため、お金の使いすぎで老後資金の貯蓄ができないという状況を避けられます。

手元にお金があるとついつい使い込んでしまう方や、貯金がなかなか続かないという方は、iDeCoを活用することで半強制的に老後資金を貯蓄できるようになるのでおすすめです。

iDeCo(イデコ)をやらないほうがいい人の特徴

ここまでに解説したメリットとデメリットから、iDeCoをやらないほうがいい人の特徴は次の通りです。

iDeCo(イデコ)をやらないほうがいい人の特徴

収入や貯金が少ない方

iDeCoに拠出した金額は、60歳になるまで原則引き出すことができません。

収入や貯金が少ない方がiDeCoで積み立てをすると、突然の出費が発生した場合に対応できない恐れがあります。

iDeCoに限らず、資産運用は生活資金を除いた剰余資金で取り組むことが大切です。

将来のために今の生活が疎かになっては元も子もないので、まずは家計管理で生活にゆとりのある状態をキープしてから取り組むことを心がけましょう。

直近で大きな支出の予定がある方(教育資金、住宅購入資金など)

妊娠や出産に伴う子どもの教育資金、マンションや戸建てといった住宅購入資金など、直近で大きな支出の予定がある方にもiDeCoはあまりおすすめできません。

上述の通り、iDeCoの資産は60歳まで自由に引き出せないため、大きな支出を控えている方は、目先の貯蓄を優先すべきと考えられます。

iDeCoの運用可能期間が短い方(60代間近の方など)

iDeCoは原則として20歳〜60歳の方、または任意加入被保険者の60歳〜65歳未満の方が加入できます。

ただし、iDeCoは長期運用を前提とした制度で、通算加入者等期間が10年未満の方は受給開始年齢が段階的に繰り下げられてしまいます。

節税効果が期待できるなどのメリットはあるものの、運用可能な期間が短い60代間近の方にとってはそこまで優先度は高くない仕組みと言えるでしょう。

iDeCo(イデコ)をやったほうがいい人の特徴

以下の特徴に該当する方は、iDeCoを積極的に活用すべきと考えられます。

iDeCo(イデコ)をやったほうがいい人の特徴

将来を見据えて計画的に老後資金を貯蓄したい方

iDeCoは最低拠出金額5,000円から1,000円単位で自由に掛け金を設定できます。

設定した掛け金は指定の銀行口座から自動的に引き落とされるため、自分で貯蓄用口座へ入金するなどの手間なく、効率良く老後資金の貯蓄が可能です。

また、60歳まで引き出せない欠点は、言い換えれば半強制的に老後資金を貯蓄できる利点でもあります。

老後の生活資金に対して不安を感じつつも無駄遣いをやめられない方は、老後資金を着実に貯蓄できるのでiDeCoを積極的に活用することをおすすめします。

所得が多く税制の優遇措置を積極的に活用したい方

iDeCoの基本的な3大メリットとして、税制上の優遇措置が講じられている点が挙げられます。

iDeCoの基本的な3大メリット

- 掛け金が全額所得控除

- 運用益が非課税

- 受取時に大きな所得控除

先に述べた通り、日本では累進課税制度が採用されており、所得が大きければ大きいほど納税額も増えていきます。

iDeCoの掛け金は全額が所得控除の対象となるため、所得が多い方ほど大きな恩恵を受けられるでしょう。

自営業やフリーランスなどで退職金がない方

会社員や公務員の方は、定年退職の際に支給される退職金やそれまでの貯蓄を活用しながら老後生活を送るのが一般的です。

一方、自営業やフリーランスの方には退職金制度がないため、iDeCoを活用すれば自分で自分の退職金を用意できる点は大きなメリットと言えるでしょう。

また、iDeCoは長期運用を前提とした制度で、非課税メリットを活かすことで複利効果による大きな利益も期待できます。

年齢が若いうちに始めることでiDeCoのメリットを最大限に活かせるようになるので、なるべく早いうちに申し込みをご検討ください。

iDeCo(イデコ)を始める前に知っておきたい注意点

iDeCoを始める前に、以下の3つの注意点があることを理解しておきましょう。

iDeCo(イデコ)を始める前に知っておきたい注意点

監修者iDeCoを始めてから、金融機関ごとに商品ラインナップが異なることに気付き、金融機関の変更を検討する方は少なくありません。金融機関変更の際には手間と手数料がかかること、また一時的に資産を売却する必要があることから出来れば金融機関の変更は避けたいですね。商品ラインナップ等について調べてからiDeCo投資をスタートしましょう。

後から金融機関を変更する場合は変更前後それぞれで手数料が発生する

金融機関によって手数料や取扱商品数が異なるため、後からiDeCoの金融機関(運営管理機関)を変更したくなる方も出てくるかもしれません。

iDeCoの開始後でも金融機関の変更は可能ですが、変更前と変更後それぞれの金融機関で手数料が発生してしまいます。

また、金融機関を変更する際には資産を一度全額売却しなければならず、タイミングによっては資産が目減りしてしまう可能性もあります。

これからiDeCoを始める方は、後から変更することがないように、慎重に金融機関を比較検討しましょう。

スイッチングで投資信託を売却すると手数料が発生する可能性がある

iDeCoで運用中の商品の一部または全部を入れ替えることを「スイッチング」と呼びます。

スイッチングで投資信託を売却すると、信託財産留保額の支払いが発生する場合があります。

手続き自体に手数料は発生しないものの、金融機関によっては余計なコストが発生してしまう場合があるので事前に確認しておきましょう。

受取方法や金額によって課税される場合がある

iDeCoの資産は60歳以降の受取時にも所得控除の対象です。

ただし、受取時の所得控除には限度額が設けられており、受取方法や受取金額によっては課税される場合があります。

受取時に課税対象となるケース

- 年金形式:老齢基礎年金および老齢厚生年金の受給額とiDeCoの受給額を合算し、公的年金等控除額を超過した場合

- 一時金形式:退職金などの給付金とiDeCoの受給額を合算し、退職所得控除額を超過した場合

また、加入者が死亡した場合に遺族の方へ支給される死亡一時金は、相続税の課税対象となるので気をつけましょう。

資産形成はiDeCo(イデコ)とNISAの併用がおすすめ

資産形成を行う上で、iDeCoと同じくおすすめの制度が「新NISA」です。

iDeCoは60歳になるまで資産を原則引き出すことができない代わりに、税制上での大きな優遇措置が講じられています。

一方の新NISAは、旧制度のつみたてNISAと一般NISAが合わさった制度で、年間360万円までの新規投資を無期限かつ非課税で運用でき、いつでも資産を引き出せることが特徴です。

(新NISAの上限額は1800万円です。)

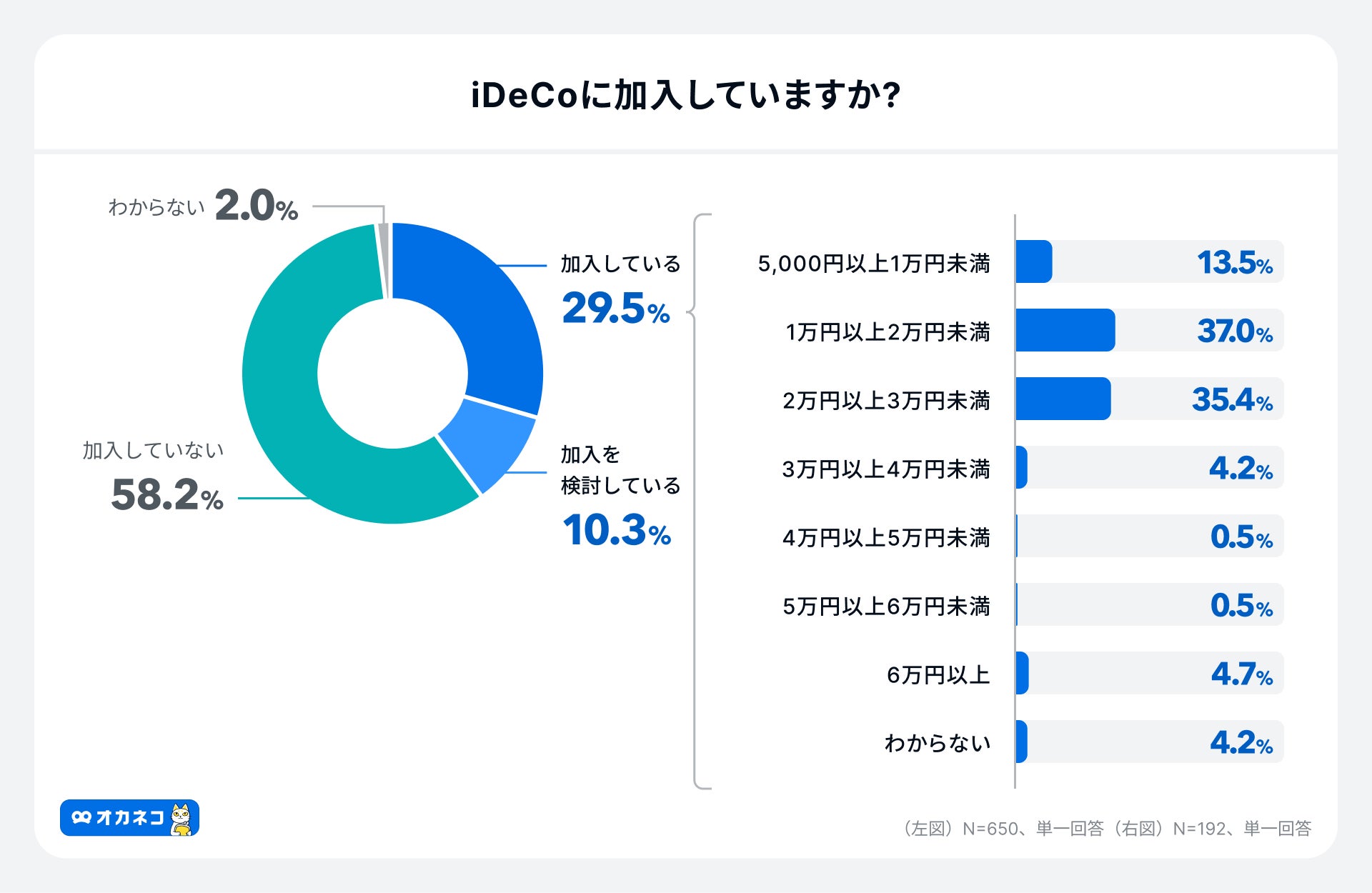

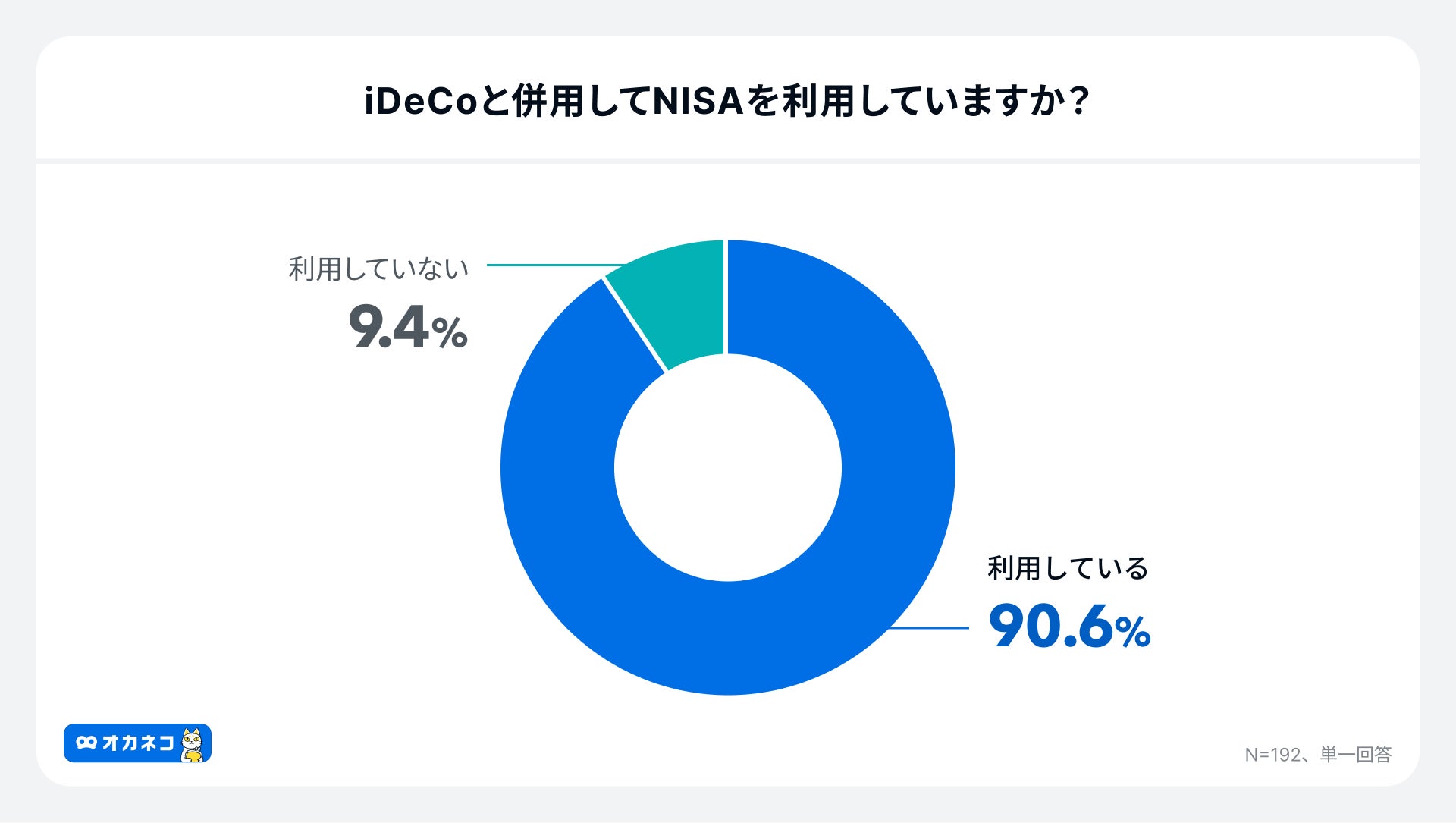

オカネコが2024年11月に実施した調査によると、iDeCoの加入率は約3割、毎月の平均拠出額は21,209円でした。

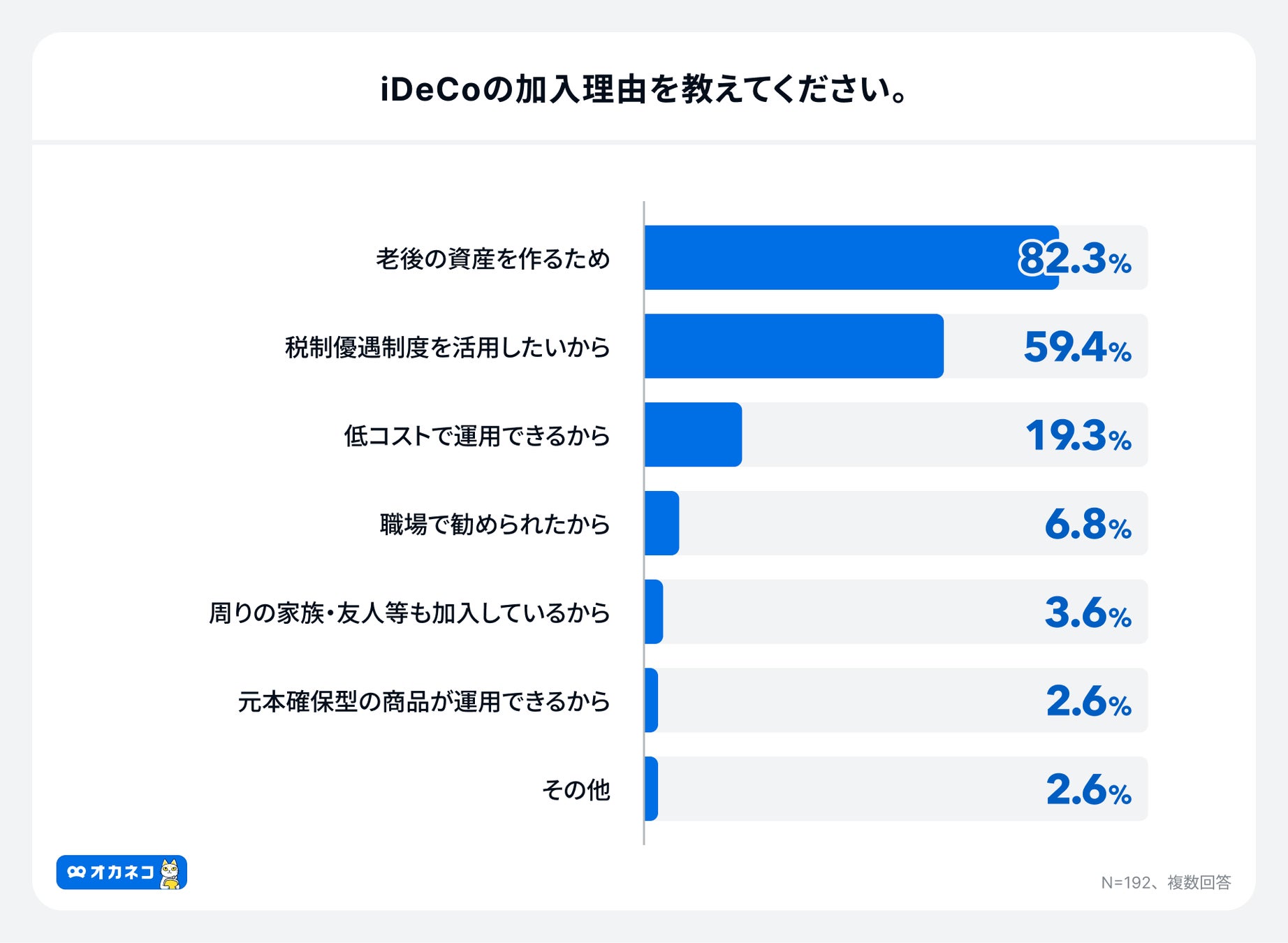

iDeCoへの加入理由としては老後に向けた資産形成が82.3%ともっとも多く、iDeCoを利用している方の約90%はNISAも利用していることが伺えます。

少額からの積立投資を始められるので、将来を見据えて老後資金に不安がある方は、iDeCoとNISAを併用しながら計画的に資産運用へ取り組んでみましょう。

監修者iDeCoとNISAの併用がお勧めと言われても、どちらをいくら拠出したら良いかお困りの方が多いでしょう。60歳までに引き出す可能性がある金額はいくらくらいか、節税メリットを享受するにはいくらくらいが良いかなど、金額を決める際には考えるべきことが多くあります。お金のプロに相談し、ライフプランシミュレーションを作成した上でご投資プランを作成されることをお勧めします。

まとめ

iDeCoは老後資金の貯蓄を目的とした制度で、以下のメリットとデメリットが存在します。

| iDeCoのメリット・デメリット | |

|---|---|

| メリット | デメリット |

| 1. iDeCoへの掛け金は全額が所得控除の対象になる 2. 資産運用で得られた利益は非課税で再投資される 3. 60歳以降に資産を引き出す際も大きな所得控除の対象になる 4. 退職や転職時にiDeCoの運用を継続または他の制度への持ち運びができる 5. 銀行口座からの自動引き落としで自然と先取り貯蓄ができる | 1. 原則60歳になるまで資産を引き出せず途中解約もできない 2. 基本的に元本保証や利回り保証はなく価格変動リスクがある 3. 専用口座の開設および維持に手数料が発生する 4. 加入資格を満たしていない場合は利用できない 5. 掛け金は公的年金の加入資格によって変動する(上限月額6.8万円) 6. 加入期間が10年未満の場合は受給可能年齢が引き下げられる |

これらを考慮した上で、iDeCoを積極的に活用すべき人とおすすめしない人の特徴は、次の通りです。

| iDeCoがおすすめな人・おすすめしない人 | |

|---|---|

| おすすめする人 | おすすめしない人 |

| ・将来を見据えて計画的に老後資金を貯蓄したい方 ・所得が多く税制の優遇措置を積極的に活用したい方 ・自営業やフリーランスなどで退職金がない方 | ・収入や貯金が少ない方 ・直近で大きな支出の予定がある方 ・iDeCoの運用可能期間が短い方 |

iDeCoは個人の考え方によって一長一短の特徴がある制度なので、デメリットしかないと感じる方もいれば、魅力的なメリットに惹かれる方もいます。

とはいえ、60歳になるまで原則資産を引き出せないことは多くの方にとって大きなデメリットになり得るので、iDeCoを利用する際は慎重に検討することを心がけましょう。

「何から始めれば良いの?」

「どの資産運用が自分に合ってる?」

「信頼できる専門家に相談したい」

120万人以上※が体験しているオカネコでは、FPにオンラインで無料相談ができます。

■FPからもらえるアドバイス・提案の一例

- 老後までに必要な貯金額

- 希望に沿った最適な資産運用方法

- 手当や補助金など利用できる公的制度

- ヒアリングの上で詳細なライフプランニング表の作成

資産運用はリスクが伴うため、信頼できるFPを見つけることが大切です。

オカネコはFPから無理に商品を勧められることはありません。目的や希望に応じて適切な提案がもらえるため、納得のいく選択ができるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)