| 監修者 | |

| 株式会社400F オンラインアドバイザー 松井 大輔 1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

50代になると、定年退職後の第二の人生のスタートを意識し始めるのではないでしょうか。

老後の生活について具体的に考え始める方も多いでしょう。中には、「自分の貯蓄は十分にあるのか」「老後資金を増やすことはできないか」と、お金について不安を感じている人もいるかもしれません。

50歳からでも、税制上のメリットがあるiDeCoとNISAを使ってお得に資産運用を行えば、まだまだお金を増やすことが可能です。

今回は、iDeCoとNISAのメリットやデメリットを確認しながら、50代から始める資産運用の方法や、具体的な運用シミュレーションをご紹介します。

- 50代はiDeCoとNISAの併用がおすすめ。生涯の中でも収入のピークを迎える年代であり、手元の貯蓄や収入を使って積極的に資産運用を行えば、大きくお金を増やすことも可能

- NISAはいつでも現金化できるが、iDeCoは60歳になるまでお金を引き出せないため、お金を引き出せるタイミングを意識しながら計画的に運用していく必要がある

- iDeCoとNISAの非課税効果は絶大。資産運用を行いながら、大きな節税効果も期待できるため、50代から始めても決して遅くはない

【結論】50代にはiDeCoとNISAどっちがおすすめ?

結論から言うと、50代は、iDeCoとNISAの併用がおすすめです。

50代は、生涯の中でも収入のピークを迎える年代です。手元の貯蓄や収入を使って、iDeCoとNISAの限度額まで積極的に資産運用を行えば、大きくお金を増やすことができる可能性があります。

公的年金に加え、50代で資産運用を行って増やした資産は、老後の生活の大きな資金源となるでしょう。

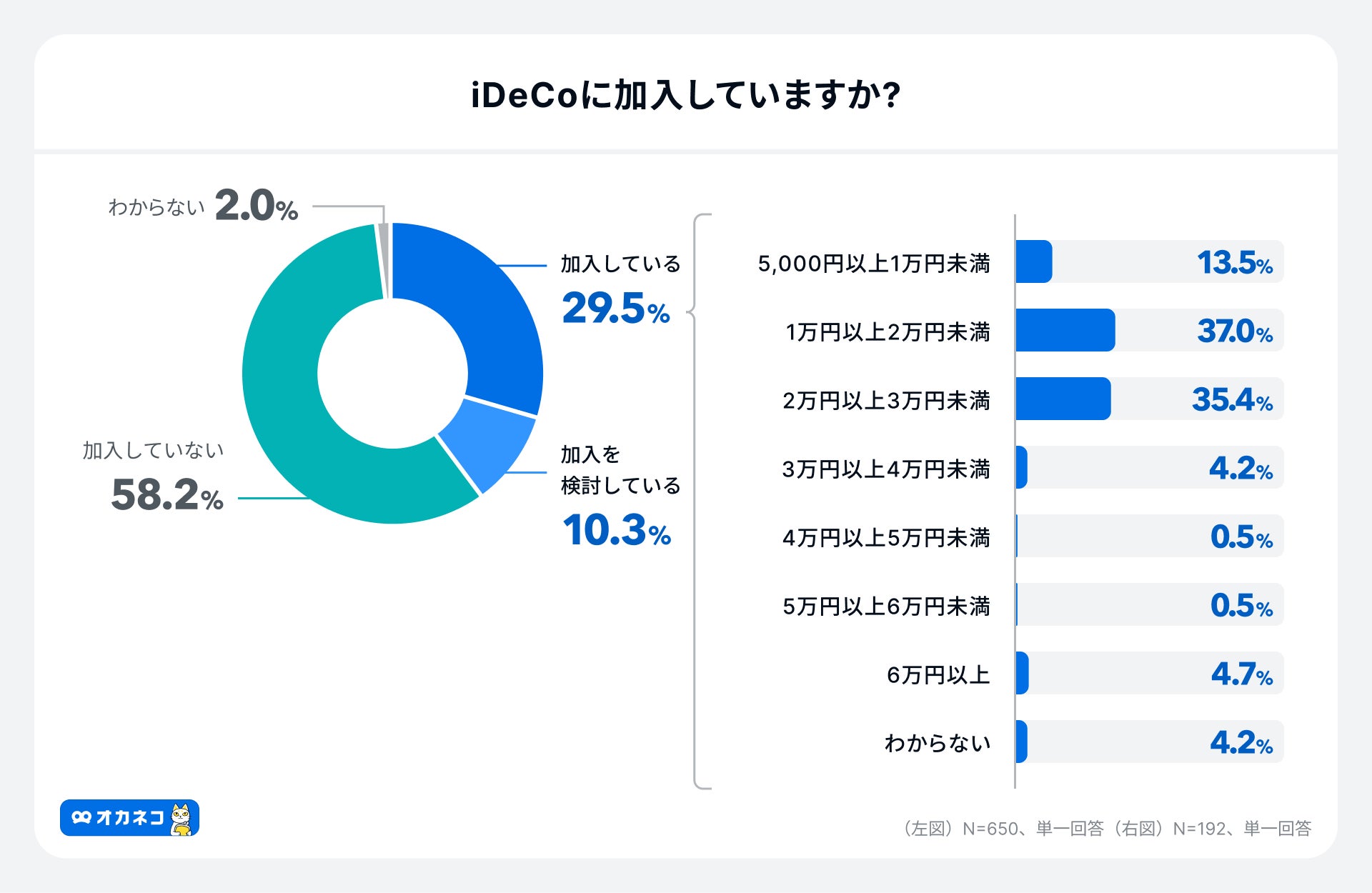

オカネコが2024年11月に実施した調査によると、iDeCoの加入率は約3割、毎月の平均拠出額は21,209円でした。

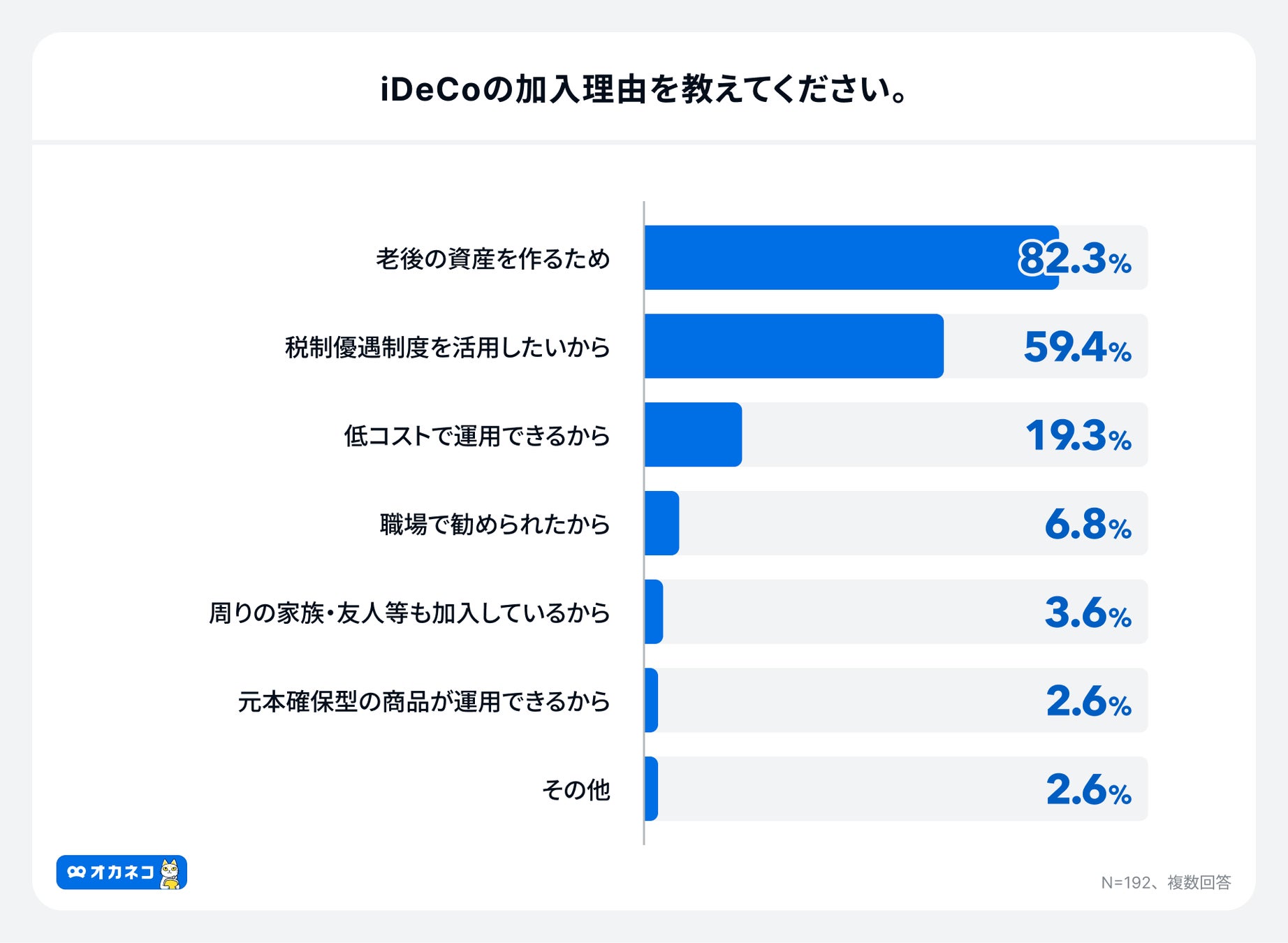

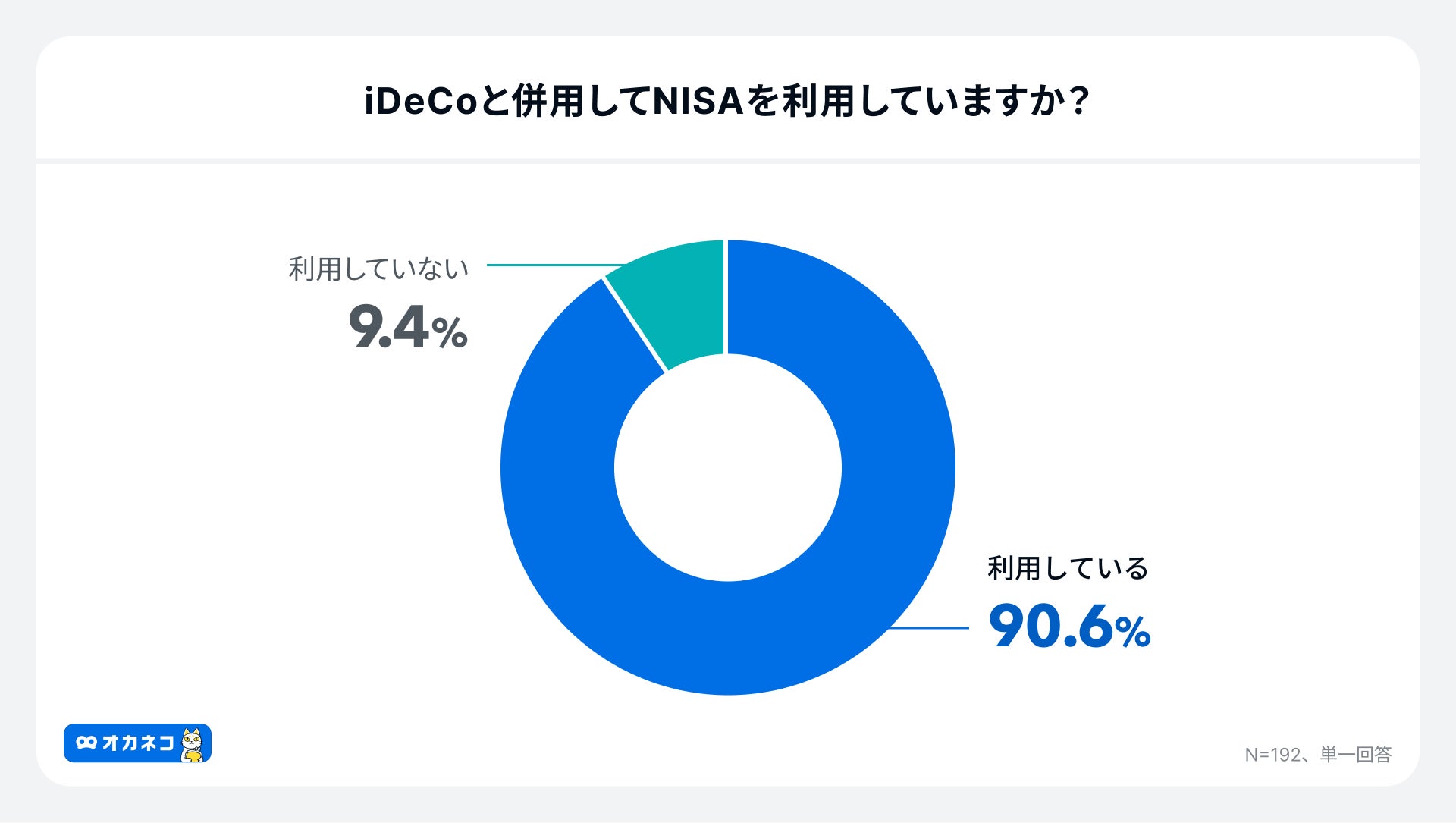

iDeCoへの加入理由としては老後に向けた資産形成が82.3%ともっとも多く、iDeCoを利用している方の約90%はNISAも利用していることが伺えます。

「何から始めれば良いの?」

「どの資産運用が自分に合ってる?」

「信頼できる専門家に相談したい」

120万人以上※が体験しているオカネコでは、FPにオンラインで無料相談ができます。

■FPからもらえるアドバイス・提案の一例

- 老後までに必要な貯金額

- 希望に沿った最適な資産運用方法

- 手当や補助金など利用できる公的制度

- ヒアリングの上で詳細なライフプランニング表の作成

資産運用はリスクが伴うため、信頼できるFPを見つけることが大切です。

オカネコはFPから無理に商品を勧められることはありません。目的や希望に応じて適切な提案がもらえるため、納得のいく選択ができるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

監修者

監修者記事の通り、50代の方であってもiDeCoとNISAそれぞれのメリットが大きく、両方を併用することをお勧めします。

特に①iDeCo・NISA両方に共通のメリットとしては運用益が非課税であること、②iDeCo特有のメリットは掛金が全額所得控除になること、③NISA特有のメリットはいつでも引き出せること(逆に言えばいつまでも運用ができること)が挙げられます。

50代が知っておきたいiDeCoとNISAの違い

| iDeCoとNISAの違い | |||

|---|---|---|---|

| iDeCo | NISA | ||

| つみたて投資枠 | 成長投資枠 | ||

| 運用商品 | 投資信託 保険商品 定期預金等 | 長期の積立・分散投資に適した 一定の投資信託 | 上場株式投資信託等 |

| 運用額 | 年間14.4~81.6万円 | 年間 120万円 | 年間 240万円 |

| 非課税メリット | ・運用益が非課税 ・毎年の所得税や住民税が少なくなる ・受取時に支払う税金が少なくなる | 運用益が非課税 | |

| 引き出すタイミング | 原則60歳以降に受け取り | いつでも可能 | |

| 運用期間 | 最長75歳まで | 制限なし 生涯運用可能 | |

50代の方が特に意識しておきたいのは、iDeCoとNISAのお金を引き出すタイミングです。

NISAはいつでも現金化することができますが、iDeCoは60歳になるまでお金を引き出せません。

60歳になるまでに、家の修繕や、ローンの繰り上げ返済など、お金を使う予定がある人は、計画的に運用していく必要があります。

iDeCoとNISAのお金を引き出せるタイミングを意識しながら、両方を上手に活用していきましょう。

50代にとってiDeCoは自分で積み立てる年金

50代の方が覚えておきたい、iDeCoのメリット・デメリットは以下のとおりです。

iDeCoのメリット

- 貯蓄を投資に回して、ラストスパートをかけてお金を増やせる

- まだ現役なので、税制のメリットが受けられる

iDeCoのデメリット

- 原則60歳までお金を引き出せない

- 運用期間が短い 複利の効果を活かしにくい

- 50代は資産が多いけれど、投資上限がすぐ来てしまう

50代の方は、現役で働いている方が多いでしょう。

定年退職前は、役職などに就いて働き、収入もピークに達している頃です。

手元にある貯蓄や収入を積極的に投資に回して、資産運用を行うことで、大きくお金を増やすことができる可能性があります。

そして、iDeCoは、所得税や住民税の控除が受けられるので、働いている人にとっては、大きな節税効果があります。

一方で、iDeCoは、お金を引き出す際に制限があります。

原則60歳に到達するまで受給できないので、それまでに必要になるお金は別で貯蓄等しておく必要があります。

さらに、60歳時点で確定拠出年金の通算加入者等期間が10年に満たない場合は、加入期間によって受給可能となる年齢が段階的に引き延ばしになるので注意が必要です。

具体的な年齢は、以下を確認しておきましょう。

<iDeCoの加入期間と受給年齢>

- 8年以上10年未満→61歳

- 6年以上8年未満→62歳

- 4年以上6年未満→63歳

- 2年以上4年未満→64歳

- 1月以上1年未満→65歳

さらにデメリットとして、iDeCoは、運用できる期間が決まっており、最長75歳までとなっています。

50代から投資を始めた場合、運用できる期間は最長で25年です。

お金が雪だるま式に増える複利の効果を最大限に発揮したいと思っても、無期限で投資ができるNISAには敵いません。

また、運用できる金額にも制限があるため、資産が多い50代の方は、余剰資金全額をiDeCoで投資に回せない可能性があります。

- 2023年iDeCo新規加入者数No.1※

- ネット証券内でもトップクラスの運用商品数

- ツール・ロボアド・サポート体制も充実

- 楽天経済圏を利用している人におすすめ

- 楽天インデックスシリーズが購入できる

※2023年5月SBI証券調べより。参照:SBI証券|SBI証券のiDeCo(個人型確定拠出年金) が選ばれる3つの理由

50代にとってNISAはいつでも引き出せる資産

50代の方が覚えておきたい、NISAのメリット・デメリットは以下のとおりです。

NISAのメリット

- 資産運用期間の期限がないので生涯投資を続けられる

- 投資上限まで一気に投資ができる

- いつでも引き出せる

NISAのデメリット

- リスクが高い投資はできない

NISAは資産運用期間の期限がないため、50代から投資を始めても、生涯非課税で資産運用を続けて、お金を増やすことができます。

また、投資上限金額も、つみたて投資枠と成長投資枠を合わせて最大1800万円までとなっています。

年間に投資ができる上限金額もiDeCoに比べて高いという特徴があります。

さらに、お金が必要になった時には、いつでも資産を売却することが可能です。iDeCoに比べて、運用の自由度が高い点がメリットといえます。

一方、50代の方がNISAで資産運用を行う場合、リスクが高い商品には投資をしない方が良いでしょう。

50代は、間もなく仕事を引退する年齢です。

NISAの上限額1800万円まで、全てリスクが高い商品に投資をしてしまうと、大切な老後資金を失ってしまう可能性があります。

50代からの投資は、若い世代と比べて、より堅実な資産運用を行うのがおすすめです。

iDeCoやNISAは50代から始めても遅くない

iDeCoとNISAにはそれぞれデメリットがありますが、それでも、iDeCoとNISAの非課税効果は絶大です。

50代からでも決して遅くはないので、今まで資産運用を行っていなかった方は、ぜひ挑戦してみましょう。

監修者特にiDeCoについては掛け金が所得控除となる為、わかりやすい税金の優遇措置となります。また、iDeCo・NISA両方に共通のメリットとして運用中の運用益が非課税となる為、例えば一般的な60~65歳の退職に向けた老後資産の運用としても非常に有効な制度となります。

50代からiDeCoを始めるとどうなる?

50代は、現役で仕事をしている世代です。iDeCoで毎月お金を拠出した場合、そのお金が所得税や住民税の節税につながります。さらにiDeCoでもうかった利益にかかる税金はゼロです。そして、原則60歳以降にiDeCoで運用したお金を受け取る際には、税金優遇措置があります。

資産運用を行いながら、大きな節税効果があるので、50代にとってiDeCoは大変お得にお金を増やすことができるでしょう。

50代からNISAを始めるとどうなる?

資産運用では、利益を再投資することで、お金を雪だるま式に増やすことができる、複利の効果というものがあります。

複利の効果は、運用期間が長ければ長いほど、効果を発揮するので、資産運用は若い頃から始めた方がお金を大きく増やしやすく有利です。

50代から資産運用を始めたとしても、NISAは無期限で資産運用を行うことができるので、長期投資が可能になります。

また、NISAの成長投資枠は年間240万円までなので、一括で投資が可能です。定年退職時の退職金など余剰資金を一気に投資に回すこともできます。

生涯かけて非課税で資産運用が行えるため、50代にとってNISAは今後のマネープランを考える上で重要な役割を果たすでしょう。

【パターン別】50代から始めるiDeCo・NISAの活用プラン

では、具体的に50歳の人がiDeCoやNISAで資産運用した場合、どのくらいお金が増えるのかチェックしていきましょう。節税になる金額も確認していきます。

監修者特にiDeCoについては会社員・公務員・自営業等によって掛金の上限がそれぞれ定められており、NISAとの兼ね合いも含め毎月の黒字金額や貯蓄額を考慮し、自分にとってどれくらいの金額の運用が適切なのかを確認することが大切です。

具体的には「ライフプランシミュレーション」を一度作成し、iDeCo・NISAの適正金額を算出されることをお勧めします。

iDeCoで会社員が50歳から60歳まで毎月2万円を資産運用した場合

iDeCoは、毎月拠出できる金額に限度があります。

会社員など、国民年金第2号被保険者(厚生年金保険の被保険者)の方で、確定給付型の年金及び企業型DCに加入していない場合、毎月の限度額は2.3万円です。

例えば、50歳から60歳まで10年間、毎月2万円を年率5%で積立運用していくと、以下の通りお金が増えていきます。

| iDeCoで50歳から60歳まで資産運用した場合のシミュレーション | ||||||

|---|---|---|---|---|---|---|

| 月の投資額 | iDeCoの資産総額 (積立総額+運用益) | 運用益の非課税効果 | ||||

| 51歳 | 2万円 | 24.6万円 (24万円+0.6万円) | 約1200円 | |||

| 55歳 | 2万円 | 136万円 (120万円+16万円) | 約3.2万円 | |||

| 60歳 | 2万円 | 310.6万円 (240万円+70.6万円) | 約14.12万円 | |||

※手数料考慮せず

※金融庁 資産運用シミュレーションより

iDeCoは、運用で儲かった利益が非課税になるほか、毎月の掛け金が所得控除の対象になります。例えば、課税所得が400万円の人の場合、毎月2万円をiDeCo拠出すると、年間24万円が課税所得から控除され、課税所得は376万円となります。

NISAで50歳から65歳まで毎月10万円を資産運用した場合

NISAのつみたて投資枠に、毎月10万円ずつ積立投資をした場合、15年間で上限額の1800万円に達します。50歳の人が、65歳まで年率5%で積立投資をしたケースをチェックしていきます。

| NISAで50歳から65歳まで資産運用した場合のシミュレーション | ||||||

|---|---|---|---|---|---|---|

| 月の投資額 | NISAの資産総額 (積立総額+運用益) | 運用益の非課税効果 | ||||

| 53歳 | 10万円 | 387.5万円 (360万円+27.5万円) | 約5.5万円 | |||

| 59歳 | 10万円 | 1360.4万円 (1080万円+280.4万円) | 約56.08万円 | |||

| 65歳 | 10万円 | 2672.9万円 (1800万円+872.9万円) | 約174.58万円 | |||

※手数料考慮せず

※金融庁 資産運用シミュレーションより

50歳から資産運用を始めても、65歳までで約2670万円までお金を増やすことが可能です。NISAでの節税効果は、約175万円となります。50代からNISAのみを始めても、大変お得に資産運用ができることが分かります。

iDeCoとNISAで50歳から60歳まで資産運用した場合

iDeCoとNISAを併用したケースを確認していきましょう。iDeCoで毎月2万円を拠出して運用しながら、NISAのつみたて投資枠で月10万円を運用した場合、どちらも年率5%とすると、以下の通りお金を増やすことができます。

| iDeCoとNISAで50歳から60歳まで資産運用した場合のシミュレーション | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 月の投資額 (iDeCo+NISA) | 資産総額 (iDeCoの総資産+NISAの総資産) | 運用益の非課税効果 (iDeCo分+NISA分) | |||||||||

| 51歳 | 12万円 (2万円+10万円) | 147.4万円 (24.6万円+122.8万円) | 約6800円 (1200円+5600円) | ||||||||

| 55歳 | 12万円 (2万円+10万円) | 816.1万円 (136万円+680.1万円) | 約19.22万円 (約3.2万円+16.02万円) | ||||||||

| 60歳 | 12万円 (2万円+10万円) | 1792.8万円 (240万円+1552.8万円) | 約84.68万円 (14.12万円+70.56万円) | ||||||||

※手数料考慮せず

※金融庁 資産運用シミュレーションより

さらに、iDeCoは、毎月の掛け金が所得控除の対象になるので、年間24万円が課税所得から控除されます。iDeCoとNISAを併用すると、税制上のメリットを活かしながら、大きく資産を増やすことができることが分かります。

まとめ

50代から資産運用を始めたとしても、iDeCoとNISAを活用すれば、老後資金を増やしていけるでしょう。今回ご紹介した内容を参考にしながら、iDeCoとNISAのメリットやデメリットを理解した上で、自分に合った投資金額で資産運用をスタートしてみてはいかがでしょうか。

「何から始めれば良いの?」

「どの資産運用が自分に合ってる?」

「信頼できる専門家に相談したい」

120万人以上※が体験しているオカネコでは、FPにオンラインで無料相談ができます。

■FPからもらえるアドバイス・提案の一例

- 老後までに必要な貯金額

- 希望に沿った最適な資産運用方法

- 手当や補助金など利用できる公的制度

- ヒアリングの上で詳細なライフプランニング表の作成

資産運用はリスクが伴うため、信頼できるFPを見つけることが大切です。

オカネコはFPから無理に商品を勧められることはありません。目的や希望に応じて適切な提案がもらえるため、納得のいく選択ができるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)