退職金をもらったら、何に使うかを決めている人も多いと思います。また、残しておいて将来に備えたいという人もいるでしょう。

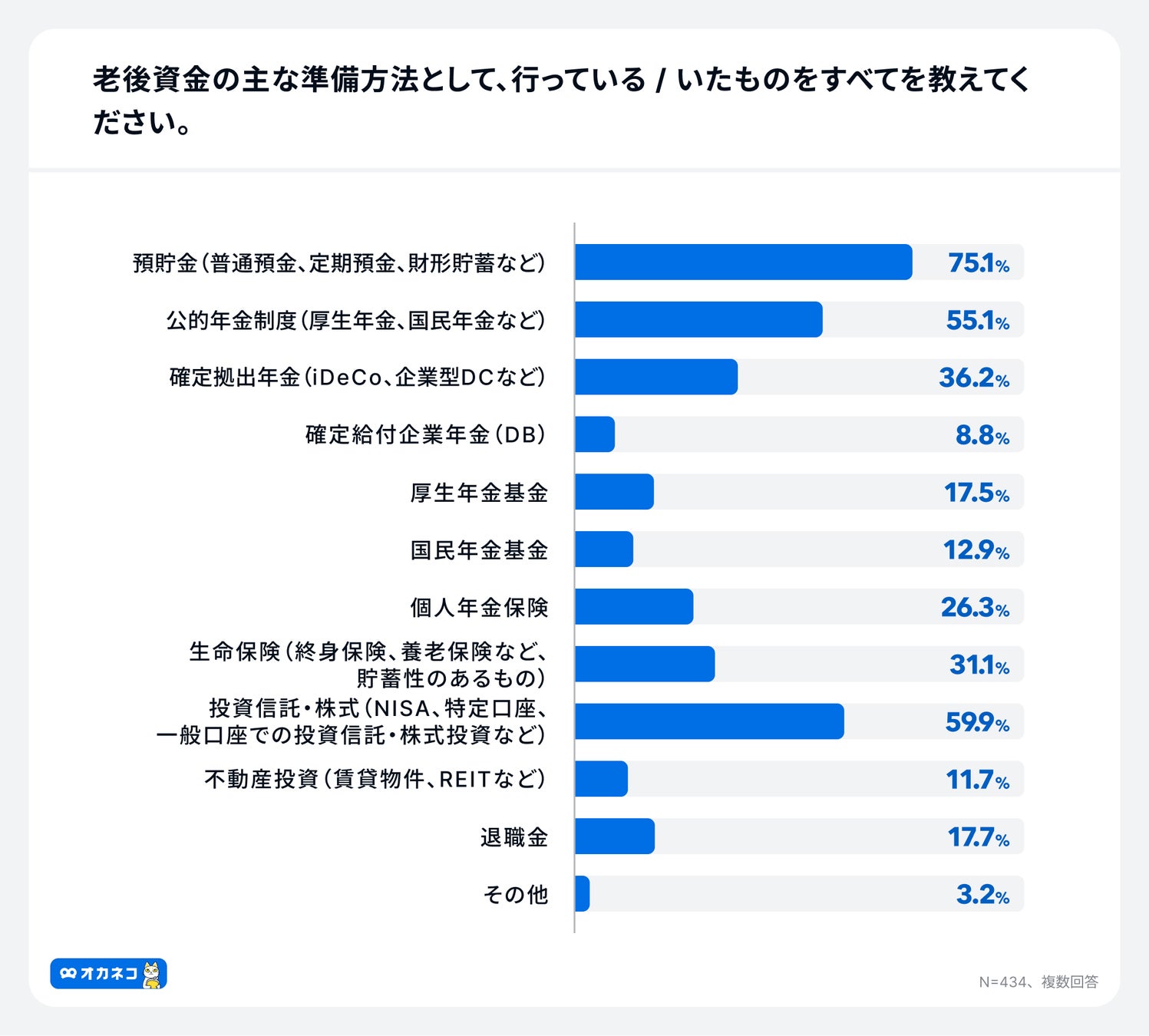

オカネコが2025年6月に実施した調査によると、老後資金の主な準備方法の上位は、「預貯金」75.1%、「投資信託・株式」59.9%、「公的年金制度」55.1%でした。

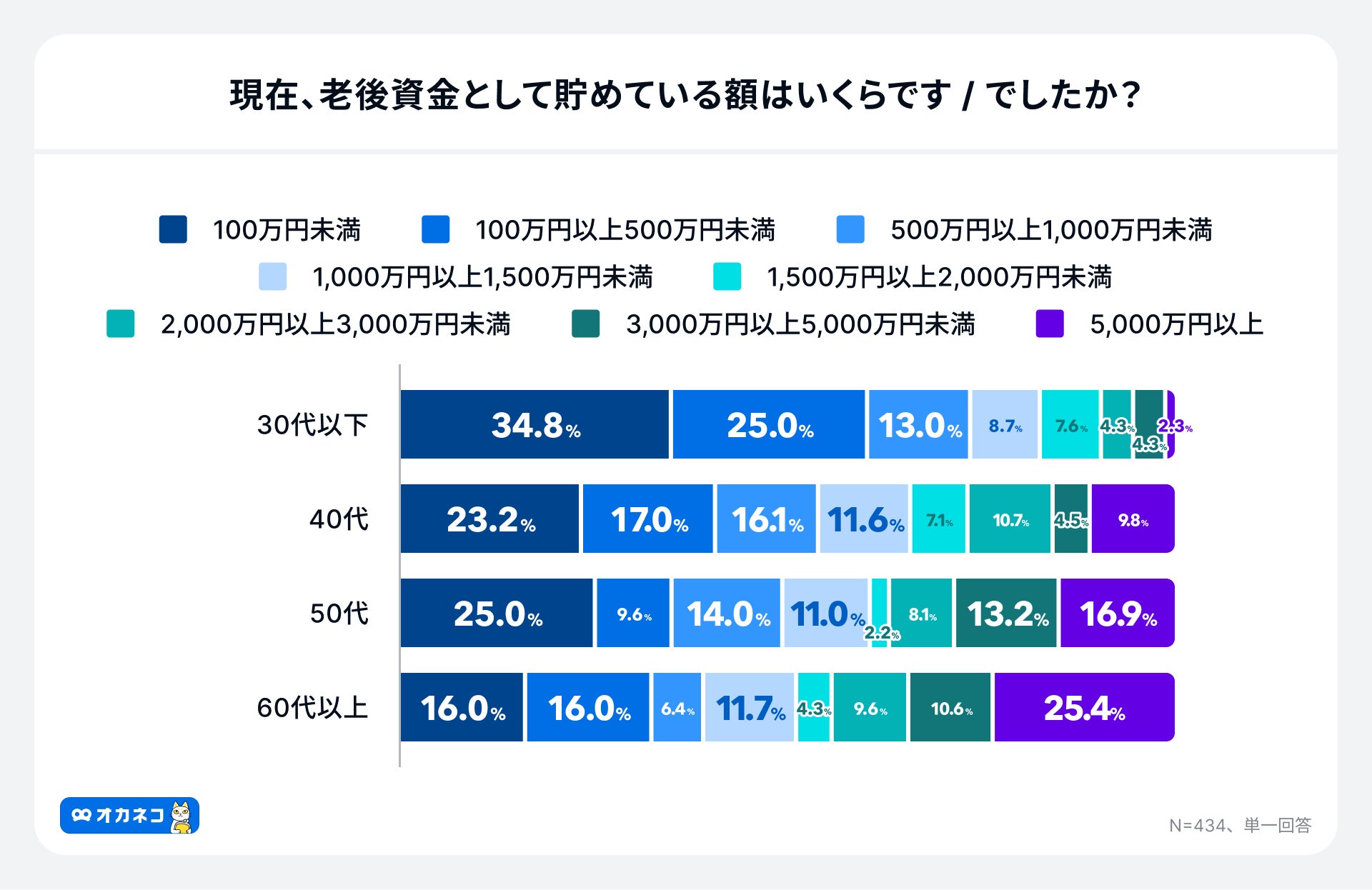

老後資金として貯めている額は、年代が上がるにつれ金額も上がりますが、高額な貯蓄を保有する層とそうでない層の二極化傾向が見られます。

また、2024年8月に実施した調査では、世帯年収別に「老後に必要な資金」と「公的年金の想定支給額」を比較すると、平均約7万円/月足りてないことがわかります。

2024年から新しい制度が開始されたNISAなら退職金の運用にも力を発揮します。このコラムでは、NISAで退職金を運用するメリットとどんなことに注意したらよいかを解説していきます。

- 老後の生活費は平均2~3万円の赤字になるといわれており、不足分は貯蓄を取り崩して補填する必要があるが、資産運用を行うことでこの不足分を補うことは可能

- NISAなら最大1,800万円の枠を長期投資に活用でき、投資利益は非課税で受け取れるうえ、運用コストも低く、長期・分散・積立に適した投資信託であるため、退職金の運用として十分な受け皿となる

- リスクの高い商品を選んだり、一度に投資をしてしまったり、短期で売買をしたりすると大きな損失を被る可能性も。また、NISAだけに頼るのではなく個人向け国債など自分の投資スタンスにあったものを選ぶことが大切

投資にはリスクがあります。最終的な投資の決定はご自身の判断でお願いいたします。

退職金を使った資産運用で年金の不足分は補えるのか?

総務省が発表した家計調査年報2023年によると、世帯主が65歳以上で二人以上世帯の可処分所得の平均は月222,725円です。一方、消費支出の平均は月252,928円で、毎月30,203円の赤字となっています。年齢が上がるにつれて消費支出が減少するため、赤字額は減るものの、70歳以上でも月25,000円弱の赤字です。

一般的には赤字分は貯蓄を取り崩して補填することになりますが、貯蓄が減り続けると不安感が増大します。現在のような低金利の時代では、利息収入で資産を増やすことは難しく、また長生きするリスクを考えた場合に、余裕のある範囲内で資産運用を行う必要がでてきます。

可処分所得と消費支出、また資産残高は個人個人で違いがあり、一概には言えませんが、統計に見られるような月数万円の赤字であれば資産運用を行うことによって、不足分を補うことができる可能性があります。

退職金で資産運用を行うことのメリットとリスクとは

退職金をもらっても、最近では継続して働く人も増えています。規則的な生活を続けるという意味では良いのですが、お金を稼ぐという意味では、体力の衰えと共に収入は減少するのが一般的です。

令和4年版の厚生労働白書によると、健康寿命は2019年で男性が72.68歳、女性が75.38歳となっており、平均寿命よりも早くに日常生活に制限が出ることが報告されています。

60歳で退職金をもらったとして、健康寿命に近い75歳まで運用するシミュレーションを行ってみましょう。初期投資額500万円、毎月5万円を積み立てて、年率5%で運用したとします。

初期投資額500万円+積立総額900万円の合計1,400万円の元本に対して、15年後には約2,398万円となります。約1,000万円も残高を増やすことができているのがわかります。

ただし、運用が上手くできなければ、マイナスとなるリスクがあることに注意しましょう。

「何から始めれば良いの?」

「どの資産運用が自分に合ってる?」

「信頼できる専門家に相談したい」

120万人以上※が体験しているオカネコでは、FPにオンラインで無料相談ができます。

■FPからもらえるアドバイス・提案の一例

- 老後までに必要な貯金額

- 希望に沿った最適な資産運用方法

- 手当や補助金など利用できる公的制度

- ヒアリングの上で詳細なライフプランニング表の作成

資産運用はリスクが伴うため、信頼できるFPを見つけることが大切です。

オカネコはFPから無理に商品を勧められることはありません。目的や希望に応じて適切な提案がもらえるため、納得のいく選択ができるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

退職金はNISAで運用するのがおすすめな理由

退職金はNISAで運用するのがおすすめな理由

投資利益が非課税

株や投資信託で資産運用をした場合、源泉徴収ありの特定口座では、譲渡益や配当収入に対して所得税15%+復興特別所得税0.315%および住民税5%の合計20,315%の税金が源泉徴収されます。※2024年8月30日時点

これに対してNISAを使って運用すれば、1年間に投資できる金額の上限はあるものの、譲渡益や配当収入をすべて非課税で受け取ることができます。

もし100万円の譲渡益が出た場合で考えると、NISA口座であれば、まるまる100万円を受け取ることができますが、源泉徴収ありの特定口座では79万6,850円しか受け取ることはできないのです。

長期投資でも利用できる

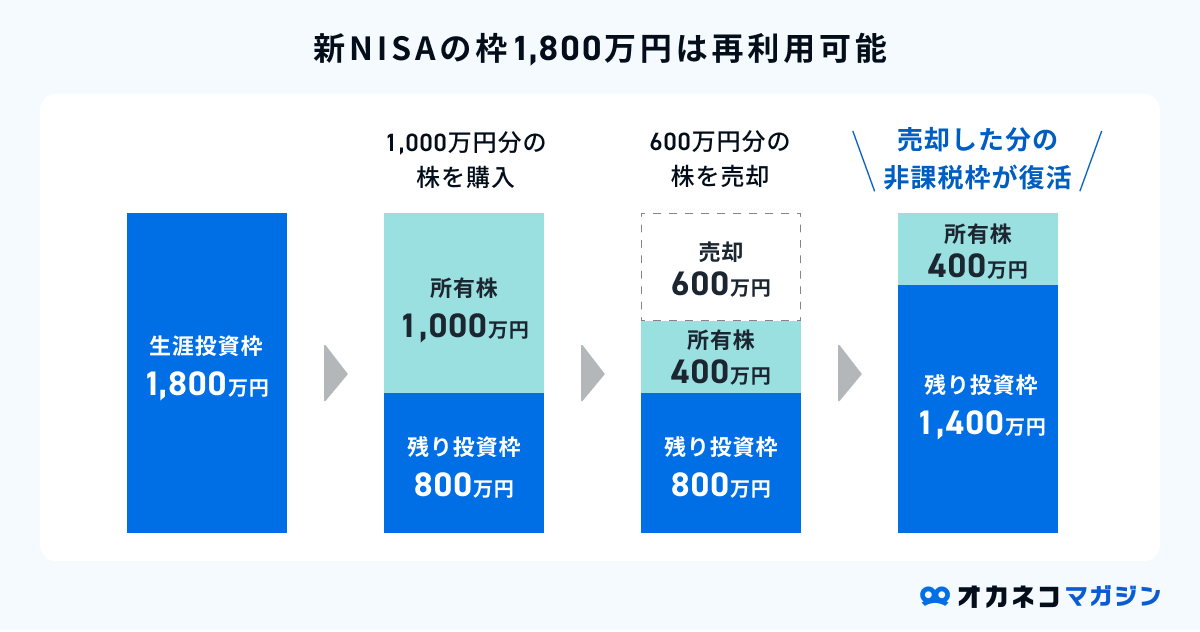

2024年から新しい制度となったNISAは、つみたて投資枠と成長投資枠が同じ口座で同じ年に使うことができます。

つみたて投資枠は年間120万円、成長投資枠は年間240万円を投資することができ、期限も無期限となりました。

また、年の途中で売却した場合には、翌年にその枠が復活することになりました。

したがって短めの投資期間を想定するのであれば成長投資枠を、長めの投資期間の場合にはつみたて投資枠をと使い分けながら、運用に合わせて資金を振り分けることができます。

両方の枠で1,800万円まで運用できますので、退職金の運用でも十分な受け皿となります。運用を行うのであれば先ずはNISAの枠を使うようにしましょう。

分散投資でリスク低減ができる

リスクを抑えた運用をするためにはリスク分散が重要です。リスク分散とは、資産クラスや通貨などを分散させて投資することで、それぞれが別な動きをすることで1つの値下がりを別なものが補い、損失を相殺することで全体の値下がりリスクを減らすことができることを言います。

NISAのつみたて投資枠で購入できる商品は、長期、分散、積立に適した投資信託として金融庁が認めた商品です。

つまり、つみたて投資枠に選定されている投資信託を購入すれば、分散に適した商品を購入できることになります。また、つみたて投資枠の対象投資信託は、成長投資枠でも購入できますので、つみたて投資枠を使い切っても、成長投資枠で購入することができます。

手数料の低い商品が多い

NISAのつみたて投資枠で購入できる投資信託は、手数料に関して金融庁の定める要件を満たしている必要があります。金融庁の定める要件は以下の通りです。

- 販売手数料、解約手数料がゼロ

- 運用管理費用が一定水準以下(国内を投資先とするインデックス投信であれば、上限年率0.5%(税抜き)

- 信託期間が無期限もしくは20年以上

- 毎月分配型でない

※参照元:NISAを利用する皆さまへ|令和6年6月|金融庁

したがってつみたて投資枠に採用されている投資信託を購入すれば購入時や解約時の手数料が必要でないだけでなく、運用期間中も低コストの運用が可能です。

確定申告が不要

NISA口座を利用すれば、譲渡益や配当収入が非課税になりますが、加えて確定申告をしなくてもよいことがメリットとして挙げられます。

一般口座や源泉徴収なしの特定口座の場合には、譲渡益があれば確定申告をしなければなりません。また、特定口座の源泉徴収選択口座を利用していれば、確定申告不要を選択することにより、株式等の譲渡益があっても確定申告をしなくてもよいのですが、譲渡益の20.315%が源泉徴収されてしまいます。※2024年8月30日時点

なおNISA口座では譲渡益が非課税になる一方で、損失が出ても損益通算はできません。また確定申告ができないので配当控除も使うことができませんので注意しましょう。

退職金をNISAで運用する時の失敗例

退職金をNISAで運用する時の失敗例

リスクの高い商品を選ぶ

退職金をもらって運用を考える場合に、利益を求めるあまりリスクの高い商品を選択してしまうことがあります。健康寿命を考慮すれば、退職後の運用期間は10年から15年程度と考えられるので、リスクの高い商品によって大きな損害を受けると、リカバリーできない可能性が高くなります。

また、大きな損失を被ると、運用をあきらめざるを得なくなり、収入が期待できなくなります。退職金を運用する際は、投資期間や目的をしっかりと理解して、リスクの高い商品を選ぶのは避けるようにしましょう。

一度に投資をしてしまう

退職金を運用する際によくあるのが、運用に使う金額を一度に投資してしまうことです。投資の基本として時間分散というものがあります。株式相場などは上下動をしますが、一度に投資すると、高値で全額を投資する可能性があります。時間を分けて投資することで、高値掴みになる危険性が回避されます。

また、定期的に一定金額を投資する手法を「ドルコスト平均法」と言いますが、価格の高い時には少ない数量を、価格の低い時には多い数量を購入することで平均購入価格を低く抑えることができます。したがって、資産を分散させるだけでなく、時間も分散させることも大切です。

毎月の積立金額や積立年数などを入力して、

積立投資による複利の効果をシミュレーションしてみましょう!

短期で売買する

生活費の補填を退職金の運用で計画した場合には、短期で利益が必要となるかもしれません。NISAの新しい制度では、成長投資枠も使えるので、短期間で売買する場合でもNISAを使うことができます。

しかし、短期で利益を狙って上手く利益を上げるのはプロと言われる人でもかなり難しいので、おすすめできません。特に大きな損失を被ってしまうと、その後の運用がやりにくくなるだけでなく、将来のお金が足りなくなるという不安も大きくなります。

したがって、NISAで退職金を運用する際は中長期の運用で利益を目指すスタイルを取るようにしましょう。

NISAだけに頼る

多額の退職金がある場合には、NISAだけで運用するのは難しいでしょう。NISAの枠を最大限使っても、年間360万円ですので、それ以上の退職金がある場合には、待機資金などをプールしておく場所が必要となります。

また、NISAは、正式には少額投資非課税制度という名称です。したがって、元本が変動する商品にしか投資することはできません。

安全性の高いものが良いという人が、NISAで運用しても精神的なストレスがたまるだけかもしれません。そのような人にはNISA口座では購入できない個人向け国債など安定性の高い商品を選択しましょう。運用を行う際には、自分の投資スタンスにあった商品や制度を選んでいくことが大切です。

退職金をNISAで運用する時のポイント

NISAを使って退職金を運用する際には、成長投資枠とつみたて投資枠を有効に活用しましょう。これまでの制度では、つみたて投資枠と成長投資枠を同じ年には同時に使えませんでしたが、2024年からの改正により、つみたて投資枠と成長投資枠を同時に使うことが可能となりました。

つみたて投資枠は年間120万円、成長投資枠は年間240万円まで投資可能ですので、投資の目的に合わせて使い分けていきましょう。例えば、つみたて投資枠は、安定的な成長を狙える投資に利用して、成長投資枠は配当利回りの高い株を購入すれば配当収入を得ながら値上がり益も狙うことができます。

また、成長投資枠でも積み立て投資ができるので、将来の値上がり益だけを目指すのであれば、両方の枠で積み立てを行いましょう。退職してから急に運用を始めようと思っても投資に対する不安が先立つので、退職以前から投資に慣れておくことをおすすめします。

よりお得にNISAを活用するならネット証券がおすすめ

退職金の運用でNISAを使うのであれば、ネット証券を利用するのがおすすめです。ネット証券であれば、PCやスマホを持っていれば、店頭に出向くことなく、口座開設やNISAの設定をすることができます。

また、ネット証券の多くは、通常の株取引に加えて、投資信託のラインナップが豊富です。例えば、SBI証券や楽天証券のようなネット証券では、NISAのつみたて投資枠なら200本以上、成長投資枠であれば1,000本以上から選ぶことができます。※2024年8月30日時点

加えて大手のネット証券なら株式や投資信託の購入手数料を無料としているところが多いので、NISAのつみたて投資枠用の商品だけでなく、他の商品でもお得に投資することができます。

まとめ

退職金を手にしたら、ただ銀行に置いておくのではなく、有効に活用することを考えましょう。運用する際には是非NISAを利用してください。NISAであればつみたて投資枠と成長投資枠の合計で1,800万円まで運用できるので、退職金の運用にも使えます。

しかし投資にはリスクがありますので、リスクの高いものや一度に投資することは控えてください。NISAとネット証券を組み合わせれば、非課税で低コストの運用ができますので、是非活用してみてください。

「何から始めれば良いの?」

「どの資産運用が自分に合ってる?」

「信頼できる専門家に相談したい」

120万人以上※が体験しているオカネコでは、FPにオンラインで無料相談ができます。

■FPからもらえるアドバイス・提案の一例

- 老後までに必要な貯金額

- 希望に沿った最適な資産運用方法

- 手当や補助金など利用できる公的制度

- ヒアリングの上で詳細なライフプランニング表の作成

資産運用はリスクが伴うため、信頼できるFPを見つけることが大切です。

オカネコはFPから無理に商品を勧められることはありません。目的や希望に応じて適切な提案がもらえるため、納得のいく選択ができるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)