国内最大級(※1)の家計診断・相談サービス「オカネコ」を運営する株式会社400F(フォーハンドレッド・エフ、本社:東京都中央区、代表取締役社長CEO:中村 仁、以下「当社」)は、全国の『オカネコ』ユーザー434名を対象に「オカネコ 老後資金に関する調査」を実施しました。

※1:現時点での当社データベース及び他社公開情報の比較調査による

| アンケートの調査概要 | ||

| 調査名 | オカネコ 老後資金に関する調査 | |

| 調査方法 | WEBアンケート | |

| 調査期間 | 2025年6月13日(金)~2025年6月15日(日) | |

| 回答者 | 全国の『オカネコ』ユーザー434人 | |

| 回答者の年齢 | 30代以下: 21.2% 40代:25.8% 50代:31.3% 60代以上:21.7% | |

| 回答者の世帯年収 | 400万円未満:27.4% 400万円以上600万円未満:20.1% 600万円以上800万円未満:15.4% 800万円以上1,000万円未満:12.4% 1,000万円以上1,200万円未満:6.5% 1,200万円以上:11.8% 分からない:6.4% | |

| 調査元 | 株式会社400F | |

「オカネコ 老後資金に関する調査」結果サマリー

- 約8割が「老後不安」、生活費と医療費が二大懸念に

- 老後資金準備の二極化が進行

- 老後資金の準備方法は「預貯金」が主流、次いで「投資信託・株式」

- 若年層の「ねんきん定期便」理解不足が示す金融リテラシーの課題

「オカネコ 老後資金に関する調査」の結果

8割近くが「老後不安」、生活費と医療費が二大懸念に

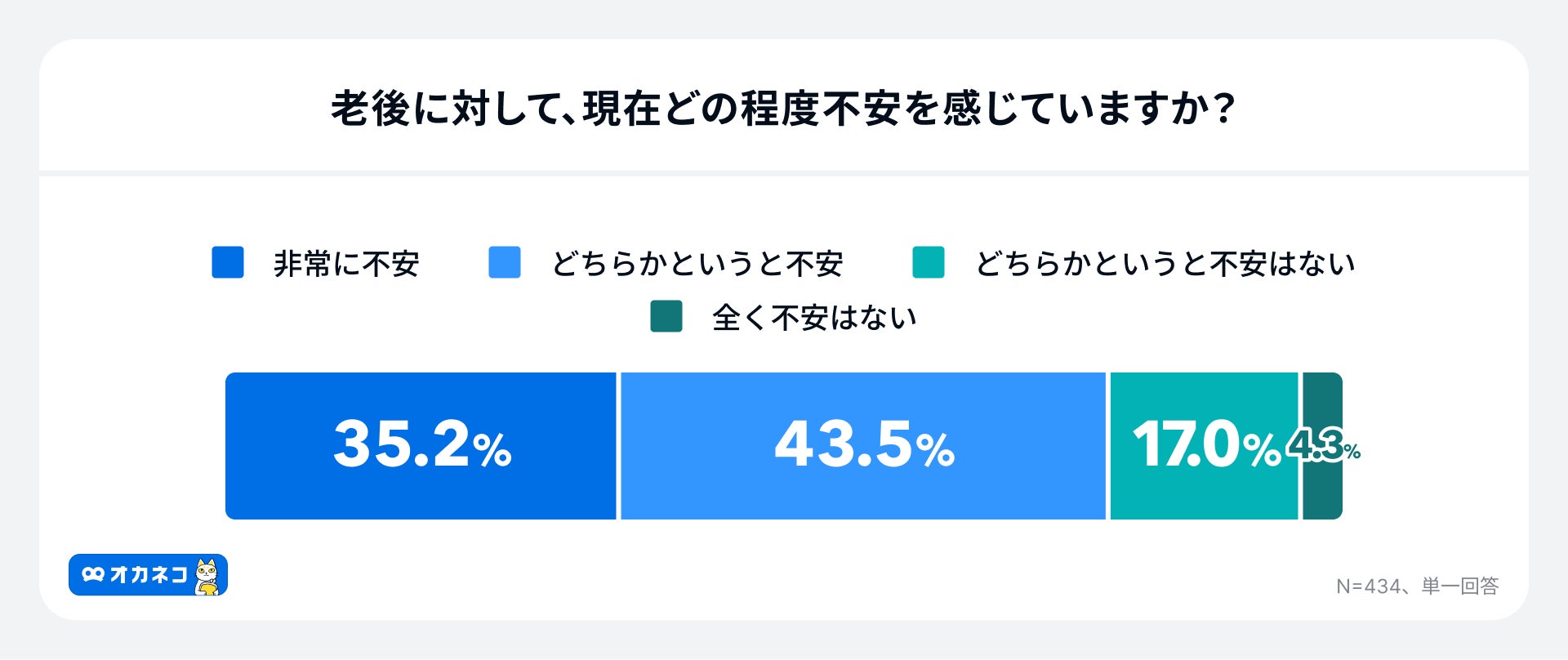

調査結果によると約8割(78.7%)が老後に対して何らかの不安を感じていると回答しており、そのうち「非常に不安」と感じている層が35.2%にものぼる結果となりました。

この高い不安感の背景には、依然として不透明な経済状況や社会保障制度への漠然とした不信感があると考えられます。

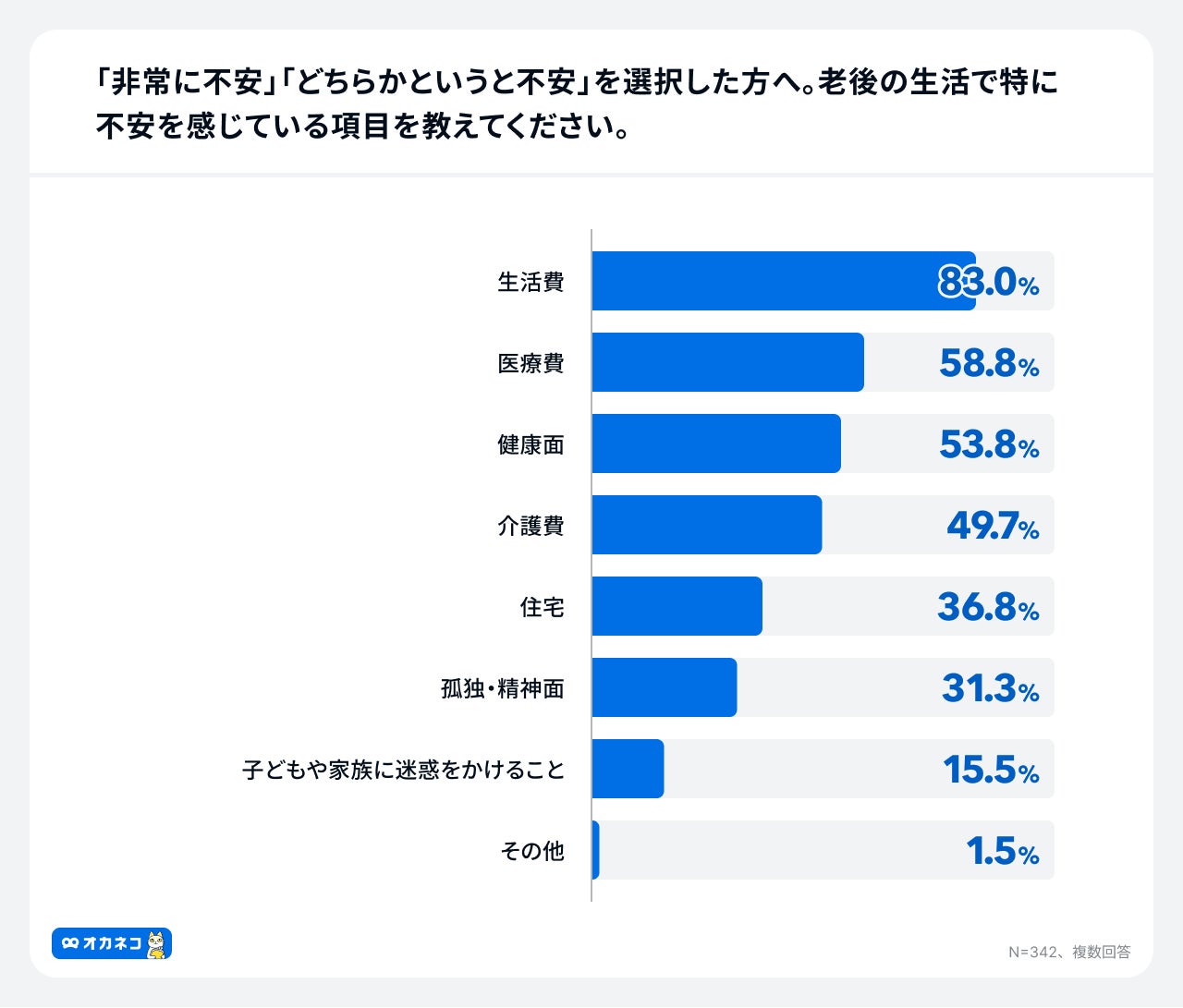

特に不安を感じている項目としては、「生活費」(83.0%)と「医療費」(58.8%)が圧倒的に上位を占めました。

これは、長期化するデフレからの脱却が叫ばれる一方で、実質賃金が伸び悩み、食料品やエネルギー価格の高騰が続く現状を反映していると考えられます。

また、高齢化の進展に伴い医療費が増加傾向にある中で、将来の医療費負担に対する懸念も高まっていると推測されます。

その他、「健康面」(53.8%)、「介護費」(49.7%)も上位に挙げられており、心身の健康維持とそれに伴う経済的負担への懸念が大きいことがわかりました。

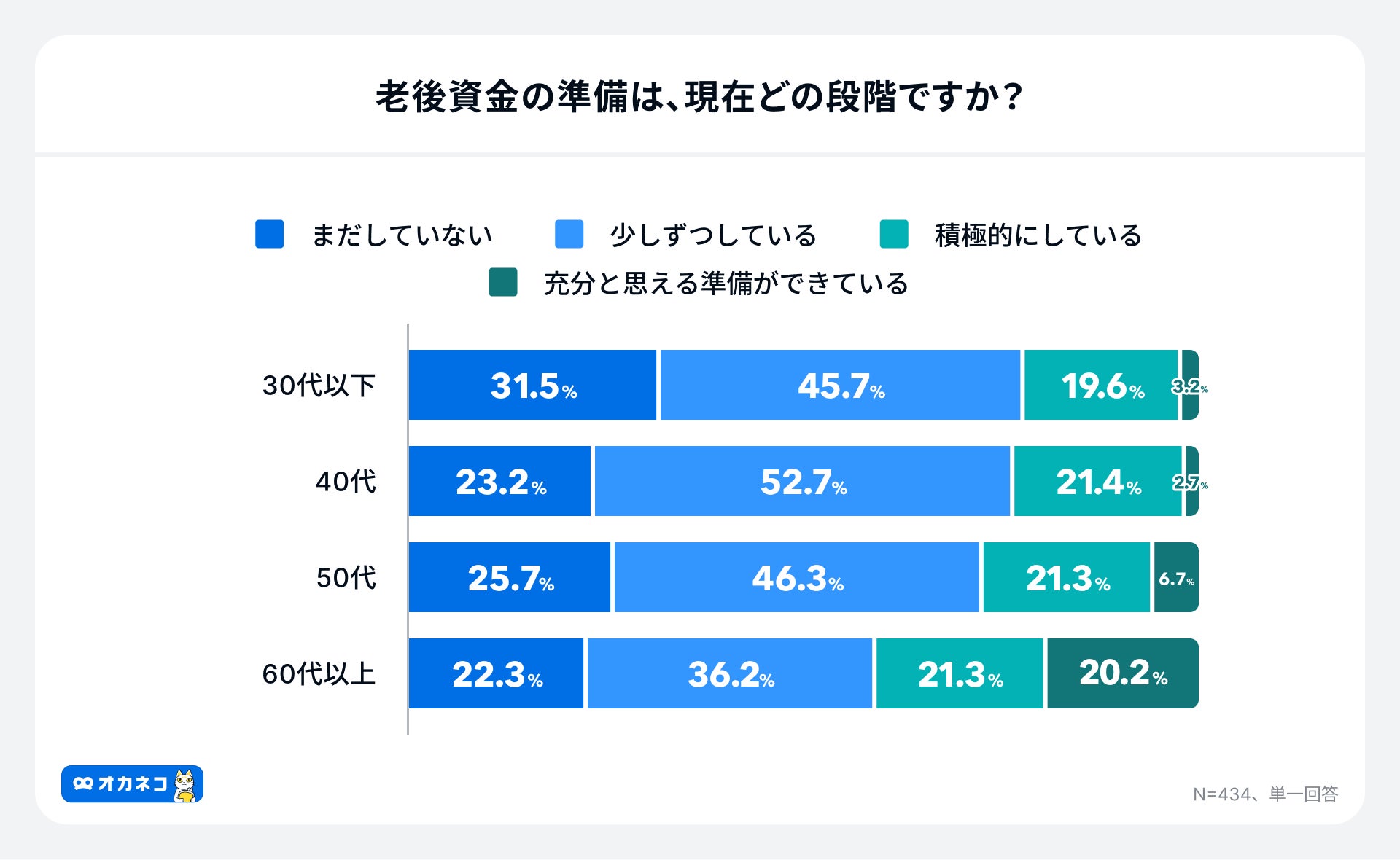

老後資金準備の二極化

老後資金の準備状況について、年代が上がるにつれて「充分と思える準備ができている」と回答する割合は増加するものの、30代以下ではわずか3.2%にとどまり、40代が2.7%、50代でも6.7%と、依然として低い水準となりました。

しかし、60代以上では20.2%と顕著に増加しており、定年が近づくにつれ準備が加速する傾向が見られます。

一方で、「まだ何もしていない」という層の割合について、30代以下が31.5%と最も高いものの、40代23.2%、50代25.7%、60代以上22.3%と年代による大きな差はなく、年代が上がっても一定数の人々が準備に着手できていないことが浮き彫りになりました。

この結果は、年代が上がるにつれて老後資金の準備ができている人とそうでない人の二極化が進んでいる現状を示唆しています。

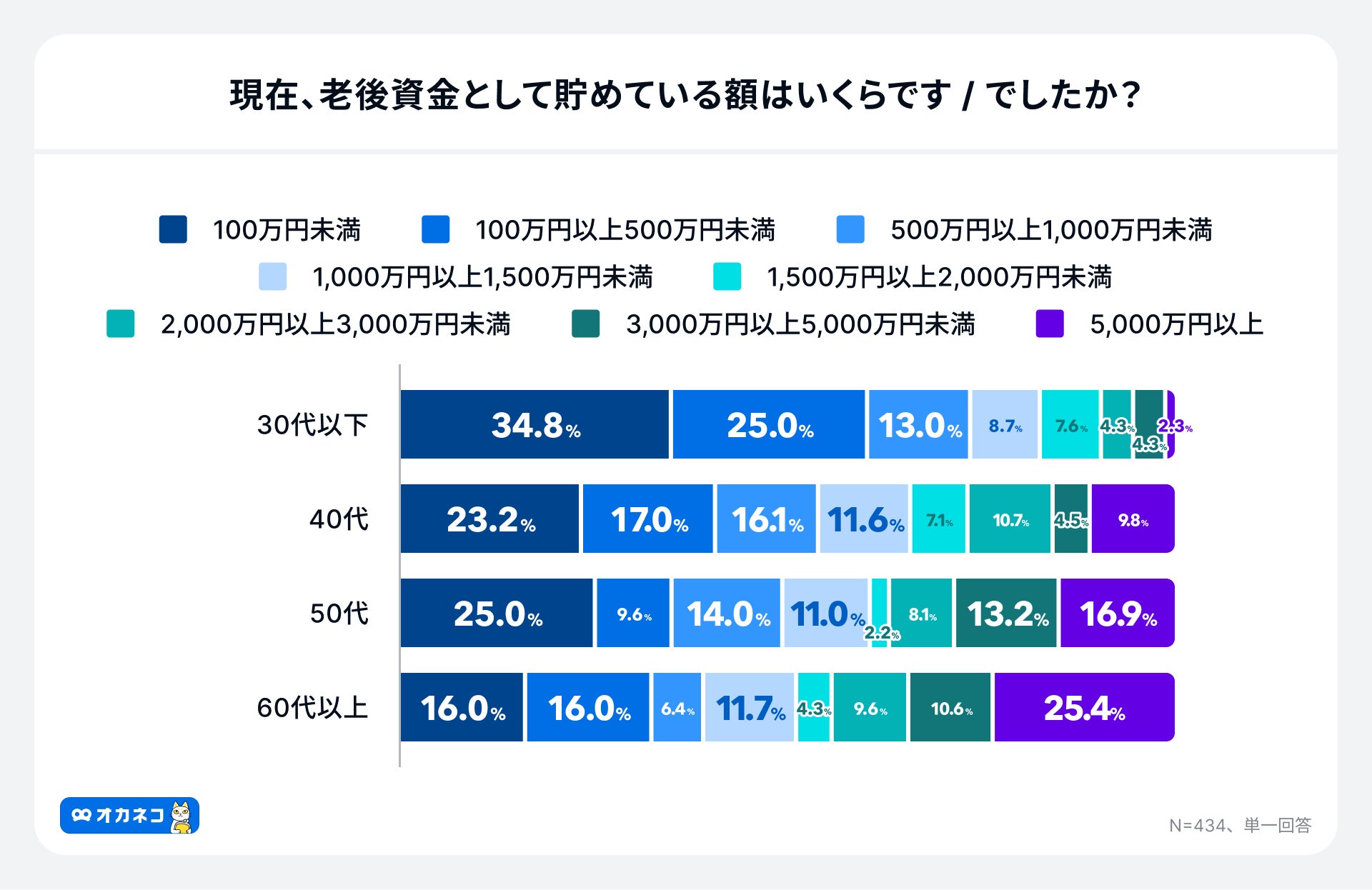

実際に老後資金の準備状況を見ても、50代では「5,000万円以上」が16.9%、60代以上では「5,000万円以上」が25.4%に達するなど、高額な貯蓄を保有する層も増加しており、貯蓄額においても二極化傾向が見られました。

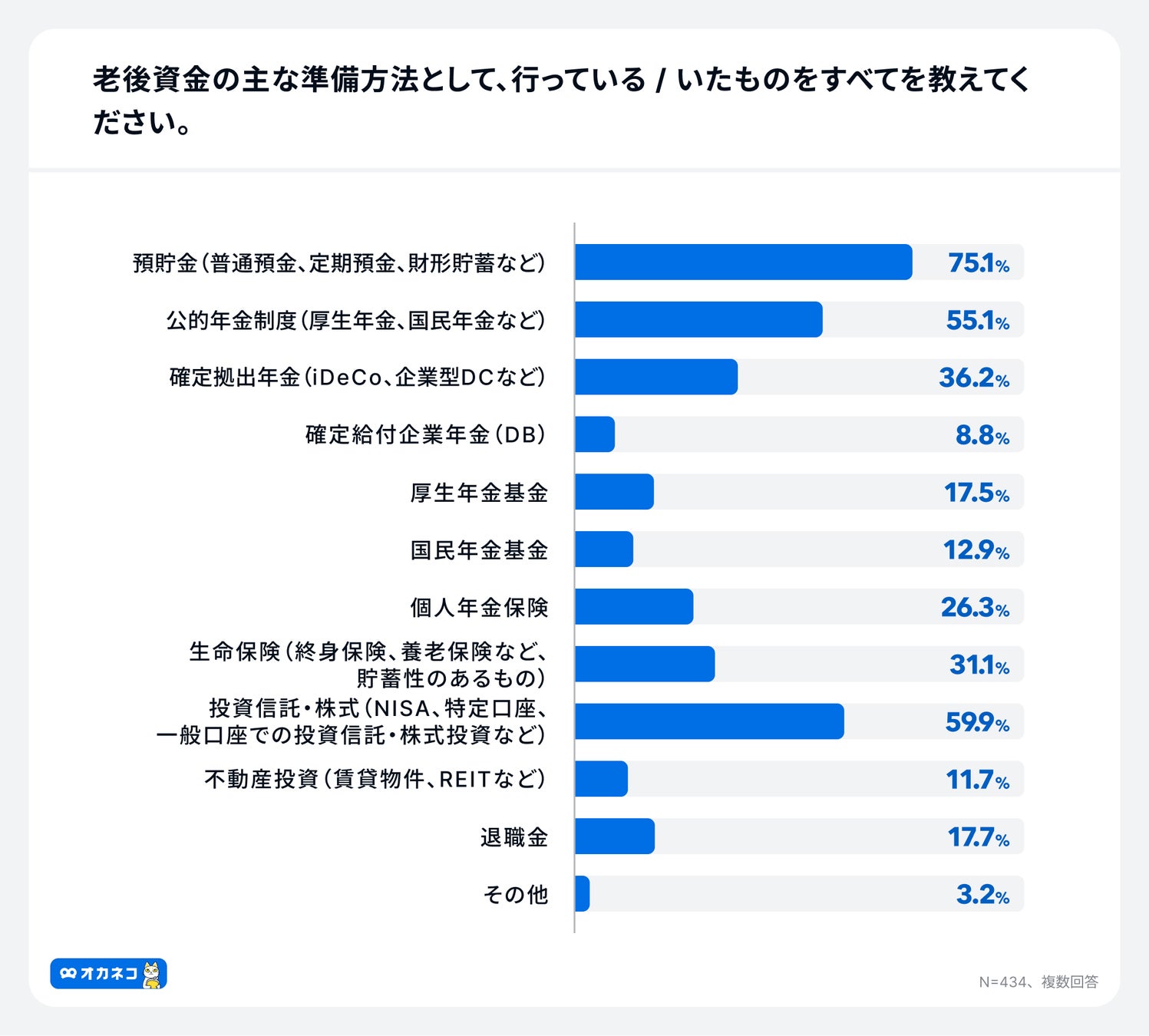

老後資金の準備方法は「預貯金」が主流、次いで「投資信託・株式」

老後資金の主な準備方法としては、「預貯金」が75.1%と最も多く、次いで「投資信託・株式」59.9%、「公的年金制度」55.1%が続きます。

NISAなどの非課税制度の拡充により投資への関心は高まっているものの、依然として預貯金が主流であることがわかります。

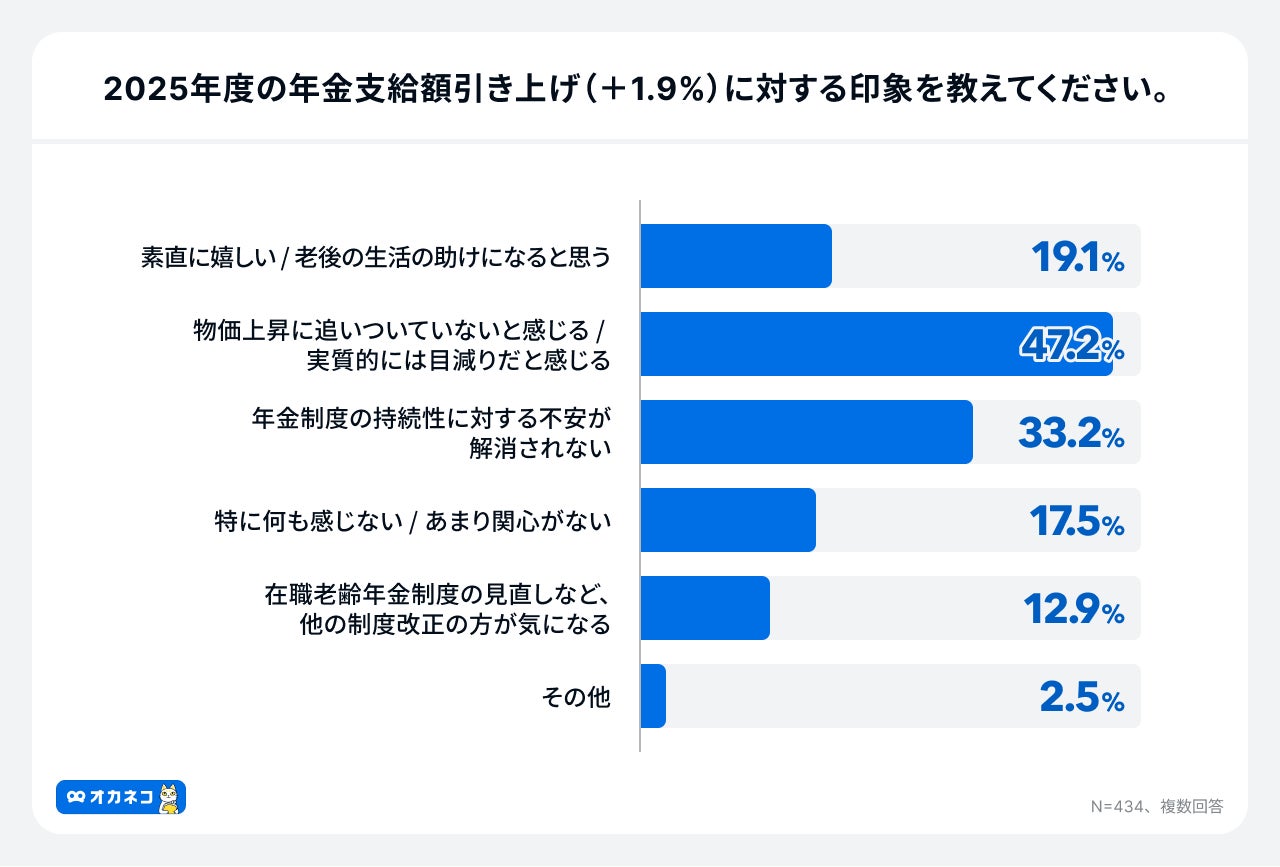

また、2025年度の年金支給額引き上げ(+1.9%)に対して約半数(47.2%)が「物価上昇に追い付いていないと感じる/実質的には目減りだと感じる」と回答しており、年金制度への不信感や不安感が根強いことが伺えます。

これは、将来受け取れる年金額への期待値が低いことや、現状のインフレ率と対比させると、実質的な購買力の低下だと感じる国民感情を如実に表す結果となりました。

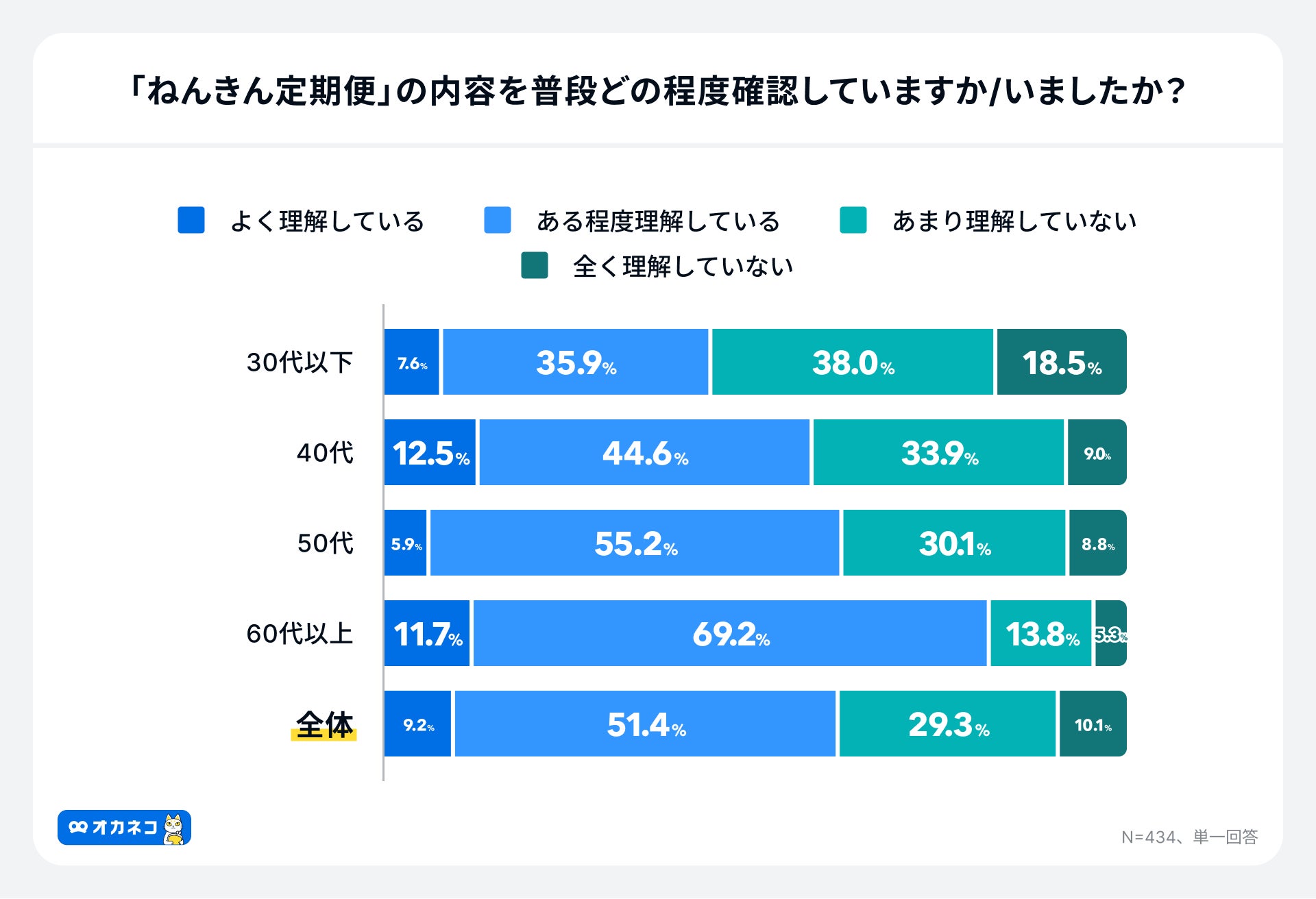

若年層の「ねんきん定期便」理解不足が示す金融リテラシーの課題

毎年誕生日月に届く「ねんきん定期便」の記載内容について、30代以下の若年層の半数以上(56.5%)が「全く理解していない」または「あまり理解していない」と回答する結果となりました。

年代が上がるにつれて理解度は向上するものの、50代でも約4割(38.9%)が理解できていないという結果は、自身の将来の年金額や制度に対する国民全体の理解度が低いことを示しています。

年金制度は老後生活を支える重要な柱であり、その仕組みを理解することは将来設計を立てる上で不可欠です。しかし、このように理解が進んでいない現状は、若年層が老後への具体的なイメージを持てず、結果として老後資金の準備が後回しになる要因の一つになっている可能性も考えられます。

今回の調査では、現在の日本社会において老後の生活に対する漠然とした不安が広がり、特に経済的な側面への懸念が顕著であることが浮き彫りになりました。物価上昇が続く中で、年金支給額の引き上げが実感に乏しいと感じられる現状や、若年層における年金制度への理解不足は、将来への不安を一層増幅させる要因となっています。

今後、一人ひとりが主体的に老後資金の準備を進めるためには、より分かりやすい情報提供や金融教育の充実が不可欠です。特に若年層に対しては、早期からの資産形成の重要性を啓発するとともに、NISAやiDeCoなどの制度活用を促す具体的な情報発信が求められます。また、年金制度そのものの透明性を高め、国民の信頼回復に努めることも喫緊の課題と言えるでしょう。

当社が提供する家計診断・相談サービス『オカネコ』は、お金のプロがマンツーマンで個々のライフステージや収入に合わせた最適なアドバイスを提供することで、金融リテラシーの向上や家計改善、ライフプランニングをサポートします。物価高や不安定な相場が続く今、必要な方へ適切なサポートを届けることが重要であり、当社は業界全体で「お金の相談サービスへの信頼感」や「お金のプロへ気軽に相談をする文化」を醸成することが急務だと考えています。

当社は今後も、「お金の問題を出会いで解決する」をミッションに、老後資金を見据えたライフプランニング、資産形成の相談を通じて、一人ひとりに合った最適な「お金の問題解決」の機会を提供してまいります。

アンケート結果の利用について

調査結果データの引用、転載に際しては必ず『オカネコ 老後資金に関する調査』または『家計診断・相談サービス「オカネコ」調べ』と記載してください。

また、Web媒体の場合はプレスリリース、もしくはオカネコマガジン、オカネコいずれかへのリンクをお願いいたします。

出典の記載例

- 出典 : 「オカネコ 老後資金に関する調査」| 家計診断・相談サービス「オカネコ」調べ

調査結果は、そのままの形で正確に引用してください。結果の改変や歪曲はおやめください。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/