※本記事は広告・プロモーションを含みます。

| 法律監修 | |

| 藤垣法律事務所 代表 弁護士 藤垣 圭介 |

| 監修者 | |

| スキラージャパン株式会社 CFP(R)伊藤 亮太 DCアドバイザー / 証券外務員一種 |

「借金の返済で生活が苦しい」「取り立てが厳しく、不安な毎日を送っている」そんな方はできるだけ早いうちに法律事務所に相談し、債務整理を検討することが大切です。

債務整理を弁護士等のプロに相談すると、すぐに取り立てを停止できたり、返済額の減額を交渉してもらえるなどのメリットがあります。

当コンテンツでご紹介する、債務整理におすすめの法律事務所は以下のとおりです。いずれも初回相談料無料・電話やweb相談ができる法律事務所を厳選しました。

| はたの 法務事務所 | グリーン司法書士法人 | 弁護士法人 みやび | 弁護士法人FORWARDジャパン | 弁護士法人・響 | 東京ロータス 法律事務所 | アース 法律事務所 | ひばり 法律事務所 | アヴァンス 法務事務所 | 杉山事務所 | ライズ綜合法律事務所 | AMUGI法律事務所 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 初回相談料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 着手金 (任意整理) | 無料 | 無料 | 0円~ | 5,500円~ | 55,000円~ | 22,000円/件 | 22,000円/社 | 22,000円/社 | 11,000円~/社 | 無料 | 55,000円~/社 | 55,000円~ |

| 解決報酬金 (任意整理) | 22,000円~/社 | 21,780円~/社 | 22,000円~/社 | 11,000円~/社 | 11,000円~ | 22,000円/件 | 22,000円/社 | 22,000円/社 | 11,000円/社 | 27,500円~/社 | 22,000円/社 | 11,000円~ |

| 減額報酬額 | 減額の11% | なし | 減額の11%~ | 減額の10%~ | 減額の11% | 減額の11% | 減額の11% | 減額の11% | 減額の11% | 要問合せ | 減額の11% | 減額の11% |

| 過払い金請求 報酬金 | 回収額の22%(10万円以下の場合14%) | 回収額の22%(訴訟の場合27.5%) | 回収額の22%~ | 回収額の20%~ | 回収額の22%(訴訟の場合27.5%) | 回収額の22%(訴訟の場合27.5%) | 要問合せ(任意整理に付随する過払い金請求は回収額の20%~) | 回収額の22%(訴訟の場合27.5%) | 回収額の22% | 回収額の27.5%~ | 回収額の22%(訴訟の場合27.5%) | 回収額の22%(訴訟の場合27.5%) |

| 実績 | 相談件数20万件以上 | 相談件数2万件以上 | 相談件数4000件以上 | - | 相談件数45万件以上 | 受任件数7000件以上 | 実績3,500件以上 | ー | 相談件数34万件以上 | 相談件数月10,000件 | 相談件数7万件以上 | - |

| 借金減額診断 | ー | 〇 | - | - | - | ー | ー | ー | ー | ー | 〇 | 〇 |

| 営業時間 | 平日8:30-21:30 土日祝8:30-21:00 | 平日9:00-20:00 土日祝9:00-18:00 | 平日10:00-18:00 (土日祝休み) | 平日10:00-18:00 (土日祝休み) | 24時間 | 平日10:00-20:00 土日祝10:00-19:00 | 平日・土日祝日10:00-19:00 | 平日10:00-19:00 | 平日9:30-21:00 土日祝10:00-18:00 | 平日・土日9:00-19:00 | 平日・土日祝日9:00-21:00 | お問い合わせください |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

| 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ |

借金相談はどこがいいのか、法律事務所の選び方には費用の安さや実績、営業時間などさまざまありますが、特徴別におすすめの法律事務所は以下の通りです。

- はたの法務事務所

女性専用ダイヤルがある - アヴァンス法務事務所

女性専用ダイヤルがある

この記事では「債務整理におすすめの12の法律事務所の比較」や法律事務所の選び方のポイントの詳細、そもそも債務整理とは何かなどをご紹介しますので、借金問題の早期解決にお役立てください。

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

図解で総括 | 債務整理の依頼費用やおすすめの法律事務所の選び方

債務整理におすすめ法律事務所ランキング

2026年4月にオカネコ経由で申込者が多かった法律事務所TOP3を、ランキングにしました。ぜひ法律事務所選びの参考にしてください。

【2026年3月版】

オカネコで申込者数が多かった法律事務所ランキングTOP3!

- 相談料・着手金無料

- 全国への無料出張あり

- 相談件数は累計20万件以上

- 相談料・着手金無料

- 任意整理の減額報酬金もゼロ

- 相談料・着手金無料

- 一人の弁護士が最後まで手続きをサポート

月間でオカネコ経由で申込者数が多かった法律事務所をランキングにしています。

債務整理を行った人の平均データ

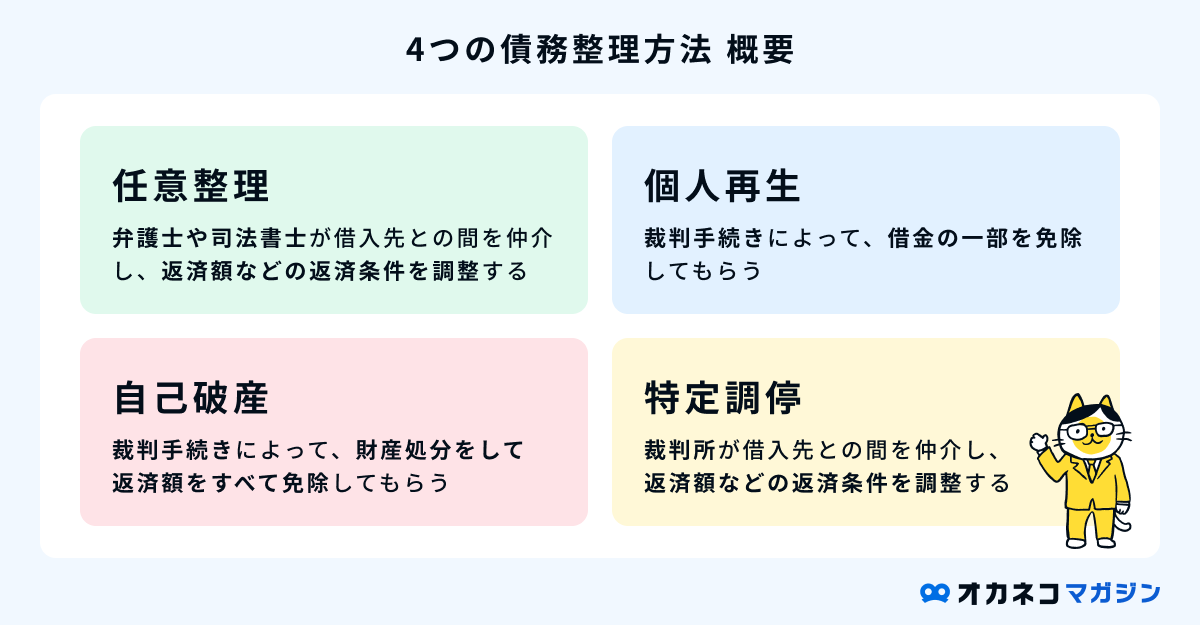

債務整理とは、主に「任意整理」「個人再生」「自己破産」「特定調停」の4つの方法があり、弁護士や裁判所を介して借金の減額や支払い期間を延ばすなどして債務者の負担を減らすための手続きのことを言います。

裁判所の司法統計年報によると、2022年の自己破産件数は70,602件でした。具体的にどのような方が債務整理(自己破産・個人再生)を行っているのか、平均データを見てみましょう。

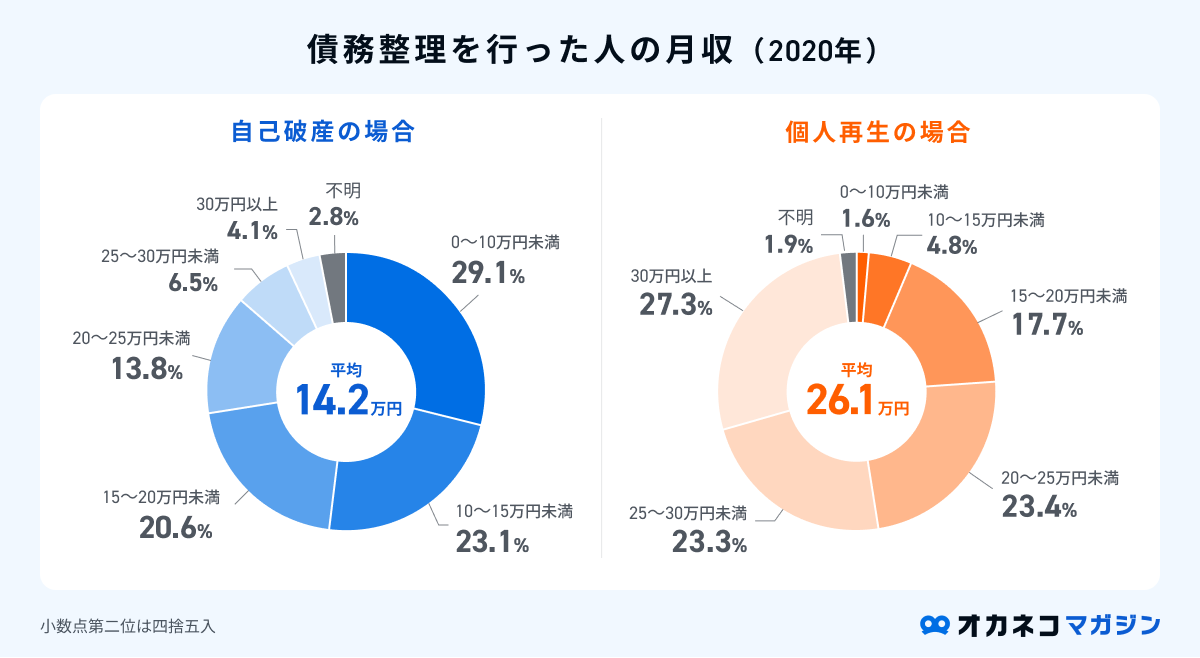

月収

日本弁護士連合会が発表した「2020年破産事件及び個人再生事件記録調査」では、2020年に自己破産手続きを行った方の平均月収は142,021円、個人再生手続きを行った方は手続きに一定の条件が求められることから、平均月収は261,323円という結果でした。

参照:2020年破産事件及び個人再生事件記録調査_日本弁護士連合会

負債額

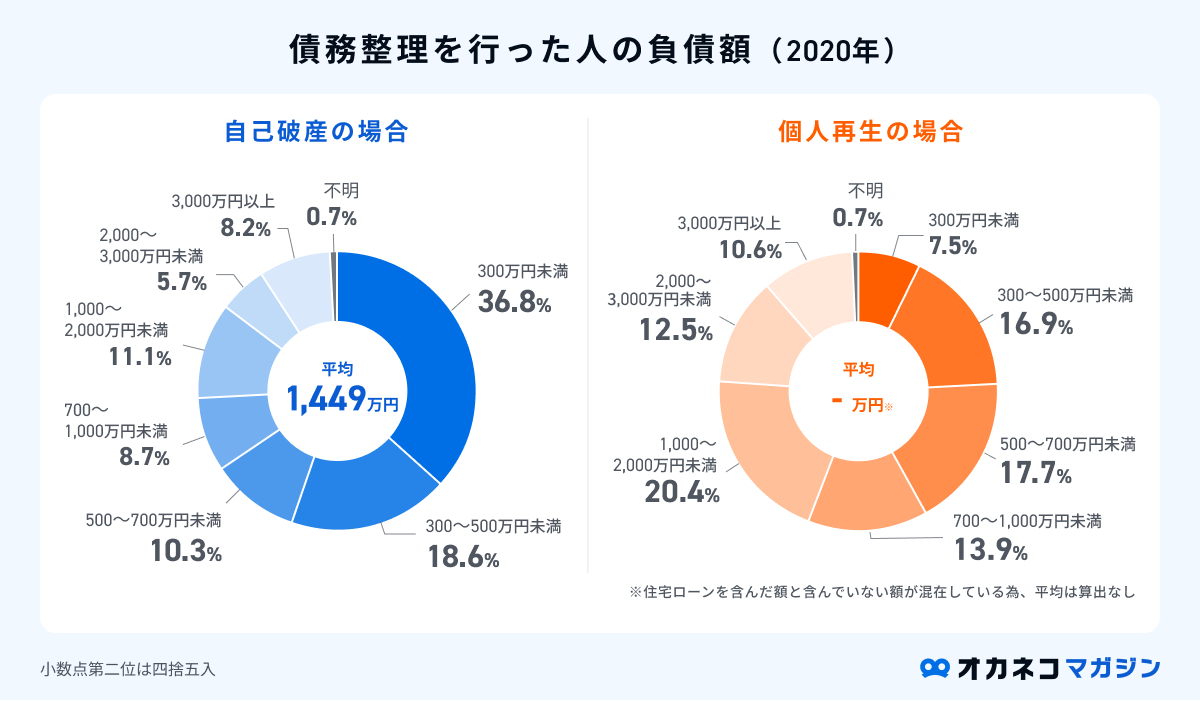

負債額については、個人再生手続きを行った方のほうが負債額が大きく、40%以上が1,000万円を超える負債を抱えています。(※)

自己破産手続きを行った方は、500万円未満が半数以上を占めていました。

参照:2020年破産事件及び個人再生事件記録調査_日本弁護士連合会

※個人再生手続きを行った方の負債額については、住宅ローンを含んだ数値と含まない数値が混在しているため、参考値として掲載

負債理由

負債の理由としては、自己破産・個人再生どちらも「低所得による生活苦」によるものが最も多くの割合を占めていました。

「住宅購入」による負債については、住宅を手放さなくて済む個人再生手続きを選択する方が多いことがわかります。

.png?auto=format)

参照:2020年破産事件及び個人再生事件記録調査_日本弁護士連合会

監修者もうどうしても借金を返せない。この場合には、自己破産や個人再生を検討します。個人再生の方が、自己破産よりも負債総額が大きい場合が多いといえますが、どちらがよいかも含め、返済対応も司法書士や弁護士に任せて整理していく方がすっきりします。心配事も減ることでしょう。

収入が減り、借金で苦しんでいる方は世の中に多くいます。この記事を読み、少しでも心配を和らげたい方は、ご自身と状況が同じ人が債務整理を行っているのかどうか確認し、無料相談を受けてみると良いでしょう。

債務整理におすすめの法律事務所12選<すべて初回相談無料>

債務整理や借金相談はどこがいいのか、相談料や報酬、使いやすさなどを比較しながら、おすすめの法律事務所(以下司法書士事務所含む)を12ご紹介します。(2026年3月時点の情報)

いずれも初回相談料無料・全国対応が可能な法律事務所のため、気軽に債務整理の相談が可能です。

- 1. はたの法務事務所:着手金が無料で報酬金が安く、全国への出張相談も無料で対応

- 2. グリーン司法書士法人:LINEで気軽かつトータルコストが安い

- 3. 弁護士法人みやび:一人の弁護士が最後まで手続きをサポート

- 4.弁護士法人FORWARDジャパン:一人ひとりの悩み・事情にじっくり寄り添う

- 5. 弁護士法人・響:24時間365日いつでも相談できて分割払いも可能

- 6. 東京ロータス法律事務所:債務整理に特化し多数の相談実績を誇る

- 7. アース法律事務所:元裁判官の30年以上の豊富な経験を持つ弁護士が代表を務める

- 8. ひばり法律事務所:相談は何度でも無料で分割払いにも対応

- 9. アヴァンス法務事務所:債務整理の相談に特化し返済後も充実のサポート体制

- 10. 杉山事務所:月間10,000件の過払い金相談実績で安心の対応

- 11. ライズ綜合法律事務所:何度でも相談無料で豊富な相談実績が特徴

- 12. AMUGI法律事務所:経験豊富な弁護士に相談ができる

※価格はすべて税込みです。負債金額や取引内容に応じて金額が変更されることがありますので、詳しくは各法律事務所へお問い合わせください。

1. はたの法務事務所

画像は許諾を得てホームページより引用しています。

おすすめポイント!

- 初回相談料・着手金が無料で初期費用をかけずに相談可能!

- 女性専用窓口を設け、女性でも安心して相談できる

- 全国への出張料が無料

はたの法務事務所は、債務整理や過払い請求などお金に関わる問題解決を得意とする司法書士法人です。

東京本店と大阪支店の2店舗があり、20万件以上にものぼる豊富な相談実績を持っているため、法務や借金相談が初めてで不安な方も安心して任せられます。

また、はたの法務事務所は初回相談料・着手金が無料なので、費用が安く抑えられるのもメリットです。

全国各地への出張も無料で対応している(対応エリアはこちら)ため、東京や大阪にお住まいの方はもちろん、地方在住の方も気軽に相談できます。

| はたの法務事務所 概要表 | |||||

|---|---|---|---|---|---|

| 初回相談料 | 無料 | ||||

| 任意整理の費用 | 着手金:無料 報酬金:22,000円/社 減額報酬金:減額の11% 経費:1社5,500円 | ||||

| 自己破産の費用 | 着手金:無料 報酬金:330,000円(少額管財事件は+220,000円~) その他:印紙、切手、訴訟費用(原則実費のみ)、管理費等 | ||||

| 個人再生の費用 | 着手金:無料 報酬金:385,000円~ 再生委員に支払う費用:220,000円~ その他:印紙、切手、訴訟費用(原則実費のみ)、管理費等 | ||||

| 過払い金請求の費用 | 着手金:無料 報酬金:回収額の22%(10万円以下の場合は14%) その他:11,000円の計算費用 | ||||

| 所在地 | 東京本店:東京都杉並区荻窪5-16-12 荻窪NKビル5階(受付)・6階 大阪支店:大阪府大阪市淀川区西中島4-11-21 新大阪コパービル303(閉鎖中) | ||||

| 対応地域 | 全国 | ||||

| 相談方法 | 訪問相談/電話相談/出張相談 | ||||

| 電話番号 | 0120-963-164 | ||||

| 営業時間 | 平日 8:30~21:30/土日祝 8:30~21:00 | ||||

╲ 相談料・着手金無料で豊富な実績 /

▼はたの法務事務所についてさらに詳しく知りたい方は、以下の記事をご覧ください。

2. グリーン司法書士法人

画像は許諾を得てホームページより引用しています。

おすすめポイント!

- 相談料・着手金が無料で初期費用が安く済む!

- 女性司法書士が在籍し、女性でも安心して相談できる

- 土日・祝日(9時〜18時)も対応可能

グリーン司法書士法人は、東京、名古屋、大阪に拠点を構える司法書士法人です。

弁護士が在籍する法律事務所よりもトータルコストが安いのが特徴で、着手金は無料で任意整理の減額報酬金がなく、報酬金も他の法律事務所より安く設定されています。ただし過払い金請求は報酬金に加え、基本料金約2万円の支払いが発生します。

借金相談はLINEにも対応しているので、気軽に相談できるのもメリットです。

| グリーン司法書士法人 概要表 | |||||

|---|---|---|---|---|---|

| 初回相談料 | 無料 | ||||

| 任意整理の費用 | 着手金:無料 報酬金:21,780円/社~ 減額報酬金:なし | ||||

| 自己破産の費用 | 報酬金:264,000円~(2社目以降1社ごとに+20,900円) | ||||

| 個人再生の費用 | 報酬金:330,000円(2社目以降1社ごとに+22,000円、住宅ローン特則ありの場合+55,000円) | ||||

| 過払い金請求の費用 | 基本料金:21,780円(取り返せない場合はなし) 報酬金:回収額の20%(訴訟の場合は回収額の27.5%) | ||||

| 所在地 | 札幌:北海道札幌市中央区北4条西四丁目1番地7 MMS札幌駅前ビル リージャス札幌駅前通センター320号室 東京:東京都新宿区西新宿1丁目26番2号 新宿野村ビル12階 大阪・相続:大阪市中央区高麗橋4丁目5番2号 高麗橋ウエストビル2階 大阪・債務整理:大阪市中央区難波4丁目4−4 難波御堂筋センタービル8階 名古屋:名古屋市中村区名駅四丁目7番1号ミッドランドスクエア豊田・毎日ビルディング10F | ||||

| 対応地域 | 全国 | ||||

| 相談方法 | 訪問相談/オンライン相談/電話相談/LINE相談 | ||||

| 電話番号 | 0120-797-031 | ||||

| 営業時間 | 平日 9:00~20:00/土日祝 9:00~18:00 | ||||

╲ LINEで相談が可能!低コストで相談できる /

3. 弁護士法人みやび

おすすめポイント!

- 分割払いに対応!

- 相談実績は4000件以上

- 一人の弁護士が最後まで手続きをサポート

東京に事務所を構える弁護士法人みやびは、分割払いにも対応しているため、計画的な支払いが可能です。

報酬金額については個々の状況に応じて異なるため、相談の際に確認しましょう。

債務整理の相談は4000件以上の実績もあり、安心して相談できる法律事務所と言えます。

| 弁護士法人みやび 概要表 | |||||

|---|---|---|---|---|---|

| 初回相談料 | 無料 | ||||

| 任意整理の費用 | 着手金:0円~ 解決報酬:22,000円 減額報酬:減額の11% | ||||

| 自己破産の費用 | 着手金:330,000円 成功報酬:220,000円 | ||||

| 個人再生の費用 | 440,000円~ | ||||

| 過払い金請求の費用 | 回収額の22%~ | ||||

| 所在地 | 東京都港区東新橋1-1-21 今朝ビル5階 | ||||

| 対応地域 | 全国 | ||||

| 相談方法 | 訪問相談/オンライン相談/電話相談 | ||||

| 電話番号 | 03-6264-6671 | ||||

| 営業時間 | 平日 10:00~18:00(土日祝休み) | ||||

╲ 一人の弁護士が最後まで手続きをサポート! /

4. 弁護士法人FORWARDジャパン

弁護士法人FORWARDジャパンは、東京の渋谷にある法律事務所です。

相談の流れとしてまずは無料相談で現状をヒアリングし、個々の事情を把握・分析して、最適な債務整理方法を提示します。費用は一人ひとりの事情にあわせて異なるため、まずは無料相談で費用の目安を確認しましょう。

「心理カウンセラー弁護士が教える 気弱さん・口下手さんの交渉術」という本を出版した、心理カウンセラーの資格を持つ弁護士が対応してくれるため、金銭面だけでなく精神面のサポートも期待できます。

| 弁護士法人FORWARDジャパン概要表 | |||||

|---|---|---|---|---|---|

| 初回相談料 | 無料 | ||||

| 任意整理の費用 | 着手金:5,500円~ 報酬金:11,000円~ 減額報酬金:減額の10%~ | ||||

| 自己破産の費用 | 着手金:33万円~(法人もしくは個人事業者の場合55万円~) 報酬金:お問い合わせください | ||||

| 個人再生の費用 | 着手金:33万円~(住宅ローン特則ありの場合38.5万円~) 報酬金:お問い合わせください | ||||

| 過払い金請求の費用 | 着手金:5,500円~(完済過払い金については着手金は0円~) 報酬金:過払い金返還額に対して22.0%~ | ||||

| 所在地 | 東京都渋谷区円山町5-3 MIEUX渋谷ビル3階 | ||||

| 対応地域 | 全国 | ||||

| 相談方法 | 訪問相談/電話相談 | ||||

| 電話番号 | 03-5225-0815 | ||||

| 営業時間 | 平日 10:00〜18:00(土日祝休み) | ||||

╲ 一人ひとりの悩み・事情にじっくり寄り添う /

5. 弁護士法人・響

画像は許諾を得てホームページより引用しています。

おすすめポイント!

- 24時間、265日相談が可能!

- 債務整理の相談実績が豊富で相談は何度でも無料

- 所属弁護士はメディアに多数出演

弁護士法人・響は全国に10つの店舗を構え、メディアやwebなどにも多数出演する弁護士が所属する法律事務所です。

相談は24時間、365日対応しており、相談料は何度でも無料で弁護士費用は分割払いが可能なので、初期費用が安く抑えられます。

まずは債務の減額が可能か、どのくらい減額ができるのか、以下のリンクから借金減額相談ができますのでぜひ試してみてください。

| 弁護士法人・響 概要表 | |||||

|---|---|---|---|---|---|

| 初回相談料 | 無料 | ||||

| 任意整理の費用 | 着手金:55,000円~ 解決報酬金:11,000円~ 減額報酬金:減額の11% | ||||

| 自己破産の費用 | 着手金:330,000円~ 報酬金:220,000円~ | ||||

| 個人再生の費用 | 着手金:330,000円~ 報酬金:220,000円(住宅ローン特則ありの場合330,000円~) | ||||

| 過払い金請求の費用 | 解決報酬金:22,000円 過払報酬金:回収額の22%(訴訟の場合は回収額の27.5%) | ||||

| 所在地 | 東京都新宿区北新宿2-21-1 新宿フロントタワー14階 東京都新宿区西新宿1-26-2 新宿野村ビル29階 東京都中央区築地5-6-10 浜離宮パークサイドプレイス4階 東京都立川市曙町2-16-6 テクノビル4階 北海道札幌市中央区北1条西8-2-39 ISM札幌大通(旧みたけ大通ビル)5階 大阪府大阪市中央区平野町2-4-9 淀屋橋PREX9階 兵庫県豊岡市寿町8-30 ビルやまとら2階 香川県高松市寿町1-3-2 日進高松ビル7階(旧高松第一生命ビル) 福岡県福岡市中央区舞鶴3-1-10 オフィスニューガイアセレス赤坂門No.19 11階(登記申請中) 沖縄県那覇市久茂地2-22-10 那覇第一生命ビルディング3階 | ||||

| 対応地域 | 全国 | ||||

| 相談方法 | 対面相談/電話相談 | ||||

| 電話番号 | 0120-205-376 | ||||

| 営業時間 | 24時間 | ||||

╲ 24時間365日いつでも相談できて分割払いも可能! /

6. 東京ロータス法律事務所

画像は許諾を得てホームページより引用しています。

おすすめポイント!

- 債務整理の案件に強い法律事務所

- 相談は何度でも無料!

- 土日・祝日(10時〜19時)も対応可能

東京ロータス法律事務所は、債務整理に特化した活動を行っている法律事務所で、これまでに7,000件以上の事案を受けた実績があります。

土日祝も10:00~19:00まで電話窓口が開いているので、平日の相談が難しい方も相談しやすいでしょう。また、別途1件1,100円で送金代行サービスを提供しているのも東京ロータス法律事務所の特徴です。

送金代行を利用すれば、東京ロータス法律事務所を通して借金を返済できるため、借入先への対応を自分で行う必要がなく、自分の仕事や生活に集中できるというメリットがあります。

| 東京ロータス法律事務所 概要表 | |||||

|---|---|---|---|---|---|

| 初回相談料 | 無料 | ||||

| 任意整理の費用 | 着手金:5,500円~/件 報酬金:0~11,000円/件 減額報酬金:減額の11% | ||||

| 自己破産の費用 | 着手金:275,000円 報酬金:275,000円 諸費用:55,000円 管財人引継予納金 :200,000円~ | ||||

| 個人再生の費用 | 着手金:385,000円 報酬金:385,000円 諸費用:55,000円 住宅ローン特則あり:110,000円 | ||||

| 過払い金請求の費用 | 報酬金:回収額の22%(訴訟の場合は回収額の27.5%、訴訟費用、出廷日当) | ||||

| 所在地 | 東京都台東区東上野1丁目13番2号廣丸ビル1-2階 | ||||

| 対応地域 | 全国 | ||||

| 相談方法 | 対面相談/電話相談 | ||||

| 電話番号 | 0120-316-715 | ||||

| 営業時間 | 平日 10:00~20:00/土日祝 10:00~19:00 | ||||

╲ 多数の相談実績で債務整理に特化! /

7. アース法律事務所

おすすめポイント!

- 代表弁護士は元裁判官の法律のプロフェッショナル!

- 相談料は通常30分5,500円の費用がかかるが、債務整理の相談料は無料

- 土日・祝日(10時〜19時)も対応可能

アース法律事務所は「債務整理を成功させて、出直すんだ」という依頼者の気持ちに寄り添う法律事務所です。

元裁判官で弁護士歴30年以上という法律のプロフェッショナルが代表弁護士を務めており、豊富な知識と経験を活かした問題解決に強みがあります。

過去には約600万円の借金を抱えた依頼者の債務整理を行い、120万円まで圧縮した事例もあるとのこと。相談料は無料なので、借金が増えすぎて返せないと悩んでいる方は、一度相談してみてはいかがでしょうか。

| アース法律事務所 概要表 | |||||

|---|---|---|---|---|---|

| 初回相談料 | 無料 | ||||

| 任意整理の費用 | 着手金:22,000円/社(残債務のない債権の調査、過払い請求は着手金無料) 報酬金:22,000円/社 減額報酬金:減額の11% 過払い金請求の報酬金:回収額の20%〜 | ||||

| 自己破産の費用 | 着手金:220,000円~ | ||||

| 個人再生の費用 | 着手金:330,000円~(住宅ローン特則あり:440,000円~) 報酬金:220,000円 | ||||

| 過払い金請求の費用 | お問い合わせください(任意整理に付随する過払い金請求の報酬金は、回収額の20%~) | ||||

| 所在地 | 東京都港区新橋2-12-5 池伝ビル5階 | ||||

| 対応地域 | 全国 | ||||

| 相談方法 | 対面相談/電話相談 | ||||

| 電話番号 | 0120-72-3565 | ||||

| 営業時間 | 平日・土日祝日10:00~19:00 | ||||

╲ 元裁判官の弁護士が代表を務める! /

8. ひばり法律事務所

おすすめポイント!

- 債務整理の案件に特化した法律事務所

- 女性専用窓口を設け、女性でも安心して借金相談ができる

- 債務整理の相談は何度でも無料!

もともとはキャリア25年以上のベテラン・名村弁護士の個人事務所でしたが、2020年に弁護士法人へと組織変更。事務所名を「ひばり法律事務所」に変え、依頼者の法的問題をいち早く解決するべく、より強固な業務運営体制へと整えました。

ひばり法律事務所の基本理念は「ご相談者様の立場に立って、親身になって業務をする」です。また相談料は無料で、正式に依頼するまで費用は発生しません。

借金相談が初めてで不安を感じている方も、安心して相談できる法律相談所と言えるでしょう。

| ひばり法律事務所 概要表 | |||||

|---|---|---|---|---|---|

| 初回相談料 | 無料 | ||||

| 任意整理の費用 | 着手金:22,000円/社 報酬金:22,000円/社 減額報酬金:減額の11% 経費:5,500円/社 | ||||

| 自己破産の費用 | 着手金:220,000円 報酬金:220,000円 経費:5,500円/社 予納金・郵券・交通費・管財費用:実費 その他:若干の諸費用あり | ||||

| 個人再生の費用 | 着手金:330,000円 報酬金:220,000円 経費:5,500円/社 予納金・郵券・交通費・再生委員費用:実費 その他:若干の諸費用あり | ||||

| 過払い金請求の費用 | 報酬金:回収額の22%(訴訟の場合は回収額の27.5%+実費) 経費:5,500円/1社あたり 予納金・郵券・交通費:実費 | ||||

| 所在地 | 東京都墨田区江東橋4丁目22-4 第一東永ビル6階 | ||||

| 対応地域 | 全国 | ||||

| 相談方法 | 対面相談/電話相談 | ||||

| 電話番号 | 03-5638-7288 | ||||

| 営業時間 | 平日 10:00~19:00 | ||||

╲ 相談は何度でも無料で、分割払いにも対応! /

9. アヴァンス法務事務所

おすすめポイント!

- 債務整理の案件に強い司法書士法人

- 手続き後のサポートにも力を入れている!

- 女性専用窓口を設け、女性でも安心して相談できる

アヴァンス法務事務所は債務整理の案件に特化し、2007年の会社設立以来、34万件以上の相談実績のある司法書士法人です。

アヴァンスは債務整理手続き後のサポートにこだわり、債務整理後の各金融会社への支払い・管理の代行や、返済不能になった場合の再和解の交渉をサポートするサービスを提供しています。ほかにも債務整理の進捗状況をWeb上で確認できるシステムも提供し、手続き後も安心できるサポート体制が整っています。

また、女性スタッフが対応する女性専用窓口も設けており、女性が安心して借金相談ができる点もメリットの一つです。

| アヴァンス法務事務所 概要表 | |||||

|---|---|---|---|---|---|

| 初回相談料 | 無料 | ||||

| 任意整理の費用 | 着手金:11,000円~/社 減額報酬金:減額の11% ※着手金は、分割払いが可能です。 ※過払い金を取り戻した場合は、過払い金に対して22%(税込)の成功報酬が別途必要です。 ※別途事務手数料が必要です。 | ||||

| 自己破産の費用 | 着手金:275,000円(管財人の選任が必要となる場合は330,000円) 減額報酬金:減額または免除できた金額の11% 予納金、申立印紙代などの実費:約50,000円 | ||||

| 個人再生の費用 | 着手金:385,000円(住宅資金特別条項を利用する場合は440,000円) 減額報酬金:減額または免除できた金額の11% 予納金、申立印紙代などの実費:約50,000円 | ||||

| 過払い金請求の費用 | 着手金:11,000円~/社 減額報酬金:減額の11% ※着手金は、分割払いが可能です。 ※過払い金を取り戻した場合は、過払い金に対して22%(税込)の成功報酬が別途必要です。 ※別途事務手数料が必要です。 | ||||

| 所在地 | 大阪支店:大阪市中央区北浜2丁目2-22 北浜中央ビル3F 東京支店:東京都新宿区新宿3丁目5番6号 キュープラザ新宿三丁目4F | ||||

| 対応地域 | 全国 | ||||

| 相談方法 | 対面相談/オンライン相談/電話相談 | ||||

| 電話番号 | 0120-964-564(女性専用ダイヤル:0120-964-664) | ||||

| 営業時間 | 平日 9:30~21:00、土日祝 10:00~18:00 | ||||

╲ 債務整理に特化し充実のサポート体制! /

10. 杉山事務所

画像は許諾を得てホームページより引用しています。

おすすめポイント!

- 相談料・着手金が無料で初期費用をかけずに相談可能!

- 過払い金請求の相談実績は月間10,000件以上と豊富な実績

- 全国への出張相談が無料

杉山事務所は過払い金請求の相談実績月間10,000件以上と、豊富な実績のある法律事務所です。2009年週刊ダイヤモンドの消費者金融が恐れる司法書士No.1にも選ばれました。

費用は成功報酬型で、着手金は無料。全国各地に4つの事務所を構え、出張相談も無料で対応しています。

司法書士法人のため高額な借入がある場合は対応が難しいかもしれませんが、実績があるところに過払い金の相談をしたい方は、ぜひ検討してみてはいかがでしょうか。

| 杉山事務所 概要表 | |||||

|---|---|---|---|---|---|

| 初回相談料 | 無料 | ||||

| 任意整理の費用 | 着手金:無料 報酬金:27,500円/社~+通信費等の実費 減額報酬金:お問い合わせください | ||||

| 自己破産の費用 | 報酬金:440,000円+印紙代等の実費 | ||||

| 個人再生の費用 | 報酬金:440,000円(住宅ローン特則ありの場合550,000円)+印紙代等の実費 予納金:約35,000円 | ||||

| 過払い金請求の費用 | 報酬金:回収額の27.5%~ | ||||

| 所在地 | 東京事務所:東京都新宿区新宿2-13-12 住友不動産新宿御苑ビル9F 大阪事務所:大阪府大阪市中央区難波2-3-7 南海難波御堂筋ウエスト8F 福岡事務所:福岡県福岡市博多区博多駅東2-1-23 サニックス博多ビル5階 札幌事務所:北海道札幌市中央区北1条西6-1-2 アーバンネット札幌ビル9F | ||||

| 対応地域 | 全国 | ||||

| 相談方法 | 対面相談/オンライン相談/電話相談 | ||||

| 電話番号 | 0120-219-013 | ||||

| 営業時間 | 平日・土日9:00~19:00 | ||||

╲ 月間3,000件の過払い金相談実績で安心の対応! /

11. ライズ綜合法律事務所

画像は許諾を得てホームページより引用しています。

おすすめポイント!

- 料金設定がわかりやすく分割払いにも対応

- 相談は何度でも無料!

- 無料かつ匿名で「借金減額診断」を提供

ライズ綜合法律事務所は、相談実績7万件以上、解決実績4万件以上の実績を持つ法律事務所です。

費用はホームページに詳細に記載されているので、どのくらい費用がかかるか簡単に確認でき、分割払いにも対応しています。

土日祝日も21時まで対応しているほか、営業時間外でも24時間、電話やメールで受け付けを行っており、東京・横浜・大阪に事務所を構えているので直接訪問して相談も可能です。相談は何度でも無料なので、少しでも不安に思っていることがあれば一度相談してみましょう。

以下のリンクでは無料かつ匿名で「借金減額診断」が可能です。まずはこちらから借金がどのくらい減額できるか、確認してみてください。

| ライズ綜合法律事務所 概要表 | |||||

|---|---|---|---|---|---|

| 初回相談料 | 無料 | ||||

| 任意整理の費用 | 着手金:55,000円~/社(残債務のない債権の調査、過払い請求は着手金無料) 報酬金:22,000円/社 減額報酬金:減額の11% 送金管理費:1社につき1,000円/回 通信費:2,200円/社 ※過払い返還報酬 22%(任意の場合/訴訟の場合は27.5%) | ||||

| 自己破産の費用 | 着手金:同時廃止事件418,000円、管財事件528,000円(※) 過払い金返還報酬:返還額×22%(訴訟の場合、返還額×27.5%) 通信費及び申立諸費用:30,000円 管財人費用(管財事件の場合のみ):200,000円~ ※管財人費用は東京地方裁判所を含む各裁判所や事案によって異なります。 ※弁護士が遠方へ出張する場合は、出張旅費・交通費を別途申し受けます。 ※弁護士が遠方へ出張する場合は、裁判所の所在地に応じて弁護士の日当(33,000円または55,000円)を別途申し受けます。 | ||||

| 個人再生の費用 | 着手金:473,000円(住宅ローン特則ありの場合583,000円) 過払い金返還報酬:返還額×22%(訴訟の場合、返還額×27.5%) 申立費用等実費:50,000円 再生委員費用:150,000円~ ※再生委員費用は、裁判所や事案によって異なります。また、再生委員が選任されない場合もあります。 ※弁護士が遠方へ出張する場合は、出張旅費・交通費を別途申し受けます。 ※弁護士が遠方へ出張する場合は、裁判所の所在地に応じて弁護士の日当(33,000円または55,000円)を別途申し受けます。 | ||||

| 過払い金請求の費用 | 報酬金:回収額の22%(訴訟の場合は回収額の27.5%) 通信費:2,200円/社 解決報酬金:22,000円/社 | ||||

| 所在地 | 東京本店事務所:東京都中央区日本橋3-9-1 日本橋三丁目スクエア12階 東京中央事務所:東京都中央区八丁堀3-12-8 HF八丁堀ビルディング 2F 大阪事務所:大阪府大阪市淀川区宮原4-1-45 新大阪八千代ビル 5階 | ||||

| 対応地域 | 全国 | ||||

| 相談方法 | 対面相談/オンライン相談/電話相談 | ||||

| 電話番号 | 0120-657-001 | ||||

| 営業時間 | 平日・土日祝 9:00~21:00 | ||||

╲ 豊富な実績かつわかりやすい料金設定で安心して相談できる /

12. AMUGI法律事務所

おすすめポイント!

- 新設事務所のため丁寧な対応が期待できる

- 大手事務所で所長経験のある弁護士に対応してもらえる

- 無料かつ匿名で「借金減額診断」を提供

弁護士法人AMUGI法律事務所は、2025年4月に設立された福岡県博多区に拠点を置く法律事務所で、債務整理や借金問題を中心に個人の生活再建を支援しています。

代表弁護士の徳原聖雨(とくはら せいう)氏は、2014年に弁護士登録を行った後、AMUGI法律事務所の設立以前は弁護士法人響の福岡オフィス所長を務めた人物です。

また、テレビ番組「バイキング」などで法律解説者として出演したことがあるほか、「結婚の自由をすべての人に訴訟」の弁護団に参加するなど、社会問題にも積極的に取り組んでいます。

AMUGI法律事務所は設立から日が浅く、公式サイト上でも実績などは公開されていませんが、これまでの経歴などを踏まえると、代表弁護士の徳原氏を中心に依頼者一人ひとりに対してきめ細やかなサポートが期待できると考えられます。

| AMUGI法律事務所 概要表 | |||||

|---|---|---|---|---|---|

| 初回相談料 | 無料 | ||||

| 任意整理の費用 | 着手金:55,000円〜 報酬金:11,000円〜 減額報酬:減額の11% | ||||

| 自己破産の費用 | 着手金:330,000円〜 報酬金:220,000円〜 | ||||

| 個人再生の費用 | 着手金:330,000円〜 報酬金:220,000円〜(住宅ローン特則ありの場合330,000円~) | ||||

| 過払い金請求の費用 | 着手金:0円 報酬金:22,000円 過払報酬金:返還額の22%(訴訟の場合は27.5%) | ||||

| 所在地 | 福岡県福岡市博多区中洲5-3-8 アクア博多5F | ||||

| 対応地域 | 全国 | ||||

| 相談方法 | 対面相談/オンライン相談/電話相談 | ||||

| 電話番号 | 050-1782-3600 | ||||

| 営業時間 | お問い合わせください | ||||

\ 経験豊富な弁護士に相談できる /

<特徴別>債務整理におすすめの法律事務所

特徴別におすすめの法律事務所をご紹介します。

基本的に多くの法律事務所で、債務整理の相談は何度でも無料、分割払いに対応していますが、そのほかに以下の特徴のある法律事務所を紹介するので、ぜひ参考にしてください。

女性が相談しやすい法律事務所2選

日本弁護士連合会が発表した「2020年破産事件及び個人再生事件記録調査」によると、2020年の自己破産手続きを行った方は男性が約56%、女性は約44%と、約半数は女性でした。

なかなか相談しにくい借金の悩みですが、女性専用の窓口を設置していたり、女性弁護士や女性司法書士が対応してくれる法律事務所もあります。

以下の2つは、女性専用ダイヤルを設けている法律事務所です。女性ならではの借金の悩みや不安も、安心して相談できるでしょう。

- はたの法務事務所:女性専用ダイヤルがあり、土日・祝日も8:30~21:00まで相談可能

- アヴァンス法律事務所:女性専用ダイヤルがあり、相談実績(34万件以上)が豊富

費用が安い法律事務所2選

債務整理はなるべく安く済ませたいところですが、初回相談は無料のところが多いものの、着手金や報酬金の料金設定は法律事務所によって異なります。

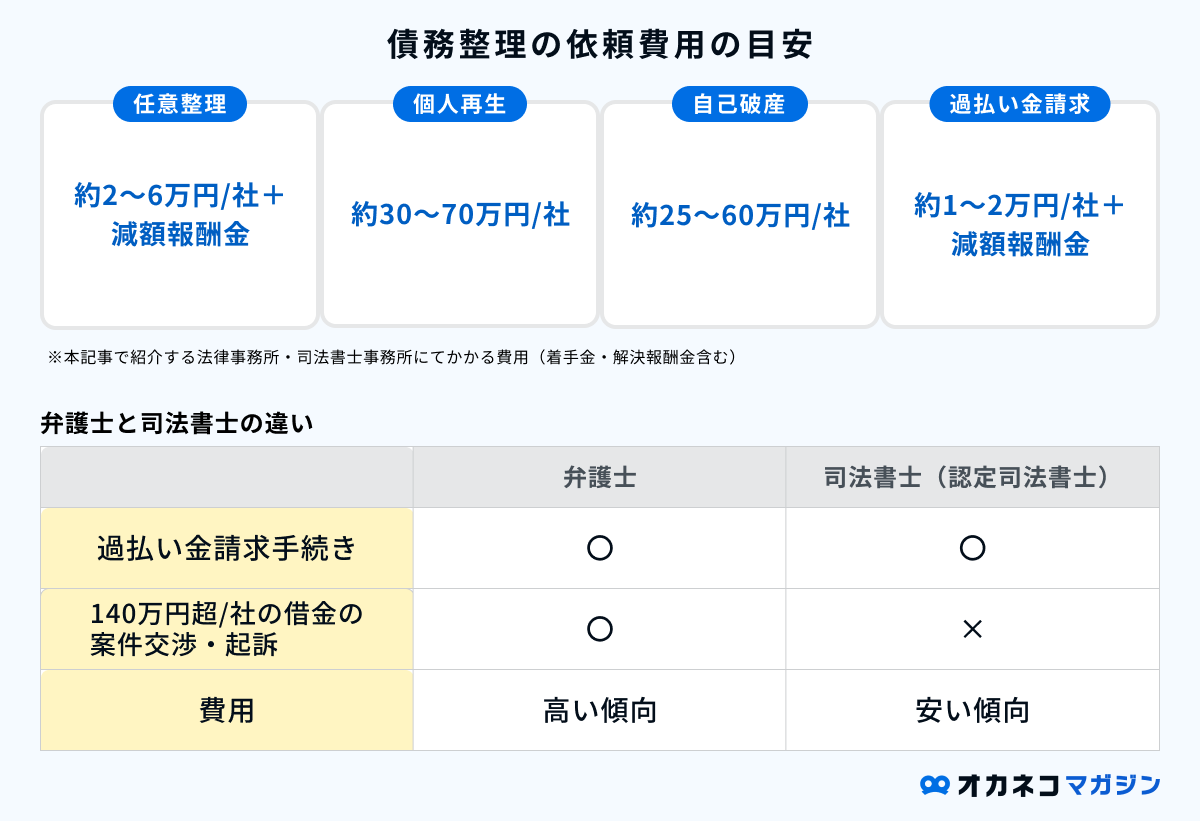

各手続き方法(任意整理、自己破産、個人再生、過払い金請求)の費用の目安は、以下の通りです。

| 各手続き方法の依頼費用の目安 | |

|---|---|

| 任意整理 | 約2~6万円/社+減額報酬金 |

| 個人再生 | 約30~70万円/社 |

| 自己破産 | 約25~60万円/社 |

| 過払い金請求 | 約1~2万円/社+減額報酬金 |

着手金・報酬金等を総合的に見て、費用が安い法律事務所は以下の3つです。

- はたの法務事務所:相談料・着手金0円で報酬金も安い。

- グリーン司法書士法人:相談料・着手金0円で報酬金も安い。

ただし、司法書士法人である「はたの法務事務所」と「グリーン司法書士法人」は、借入先1社につき140万円超の借入金がある場合は対応できない点や、自己破産・個人再生手続きを依頼する場合は書類手続きサポートのみとなる点に注意しましょう。

実績が豊富な法律事務所4選

実績が豊富な法律事務所は、より安心して債務整理の手続きを任せることができ、スムーズに対応してもらえることが予想されます。

以下6つの法律事務所は、債務整理の相談件数が豊富で、債務整理に強い事務所です。

- はたの法務事務所:相談件数は累計20万件以上

- 弁護士法人 響:相談件数は累計45万件以上

- アヴァンス法務事務所:相談件数は累計34万件以上

- 杉山事務所:相談件数は月約10,000件以上

借金減額診断をしてから相談ができる法律事務所3選

「まずは借金減額診断をしてから相談したい」「借金減額診断はどこがいいの?」と思われる方も多いでしょう。

特に日々忙しい方やなかなか相談に踏み切れない方は、まずは減額ができるかの目安を確認してから相談するとよりスムーズです。

以下の4つの法律事務所は、無料の借金減額診断を提供しており、診断後にスムーズかつ安心して借金相談ができます。いずれも匿名かつ、2~4つの簡単な質問に答えるだけで診断が可能です。

土日祝日も対応している法律事務所9選

平日は仕事等で時間を取るのが難しい方は、土日祝日も対応している法律事務所を選びましょう。

以下の法律事務所は土日祝日も相談に対応しており、遅い時間まで受け付けているところもあります。自身のライフスタイルにあわせて、相談しやすい法律事務所を探してみてください。

- はたの法務事務所:平日 8:30~21:30、土日祝 8:30~21:00受付

- グリーン司法書士法人:平日 9:00~20:00、土日祝 9:00~18:00受付

- 弁護士法人 響:24時間受付

- 東京ロータス法律事務所:平日 10:00~20:00、土日祝 10:00~19:00受付

- アース法律事務所:平日・土日祝日10:00~19:00受付

- アヴァンス法務事務所:平日 9:30~21:00、土日祝 10:00~18:00受付

- 杉山事務所:平日・土日9:00~19:00受付

- ライズ綜合法律事務所:平日・土日祝 9:00~21:00受付

債務整理をメインに対応している法律事務所5選

法律事務所は債務整理のほかにも、相続や労働問題、離婚問題など複数の業務を取り扱っている場合があります。

なるべく債務整理のサポートに特化している法律事務所に相談したい場合は、以下の法律事務所を選ぶと良いでしょう。

- はたの法務事務所:債務整理、過払い金請求、登記業務に対応

- 東京ロータス法律事務所:債務整理、過払い金請求に対応

- ひばり法律事務所:債務整理、過払い金請求に対応

- アヴァンス法務事務所:債務整理、過払い金請求、時効援用、登記業務に対応

- 杉山事務所:債務整理、過払い金請求に対応

対面相談しやすい法律事務所4選

基本的に法律事務所は電話相談に対応しているため、全国どこに住んでいても債務整理の相談は可能です。

一方で、「直接会って相談したい」等で対面相談を希望する方は、出張相談に対応または、拠点が全国に3箇所以上ある以下の法律事務所に相談すると良いでしょう。

- はたの法務事務所:東京・大阪に拠点を持ち、無料出張相談も可能(対応エリアはこちら)

- グリーン司法書士法人:東京・名古屋・大阪に拠点を持つ

- 弁護士法人 響:東京・札幌・大阪・兵庫・香川・福岡・沖縄に拠点を持つ

- 杉山事務所:東京・大阪・福岡・広島・岡山・札幌に拠点を持ち、無料出張相談も可能

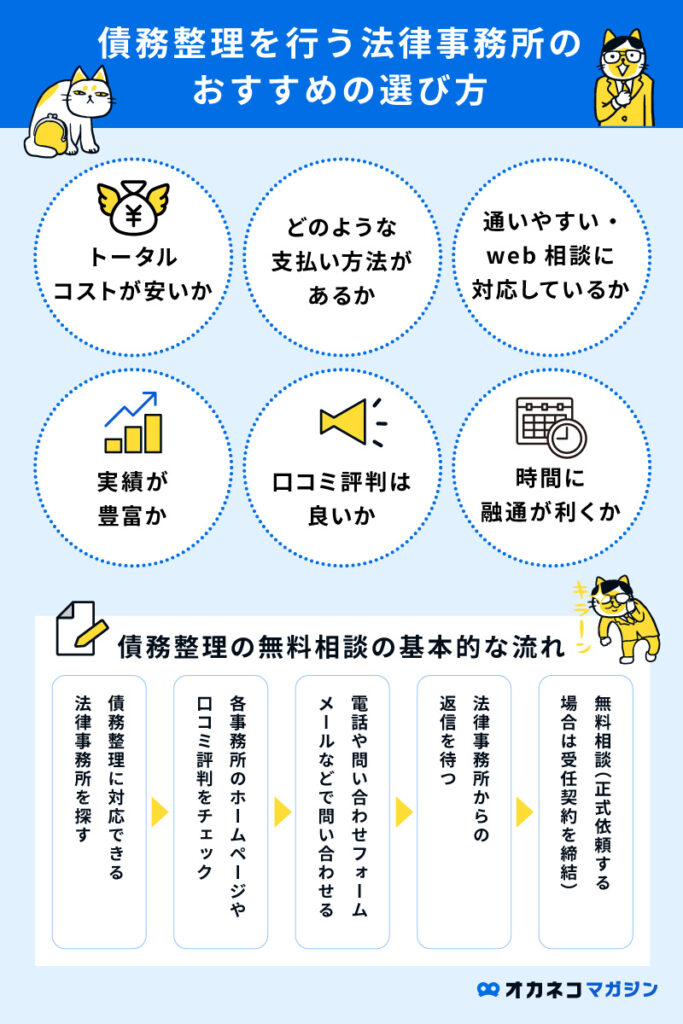

債務整理を行う法律事務所のおすすめの選び方

債務整理を法律事務所に依頼する際は、以下のポイントに着目して選ぶのがおすすめです。

- 1. トータルコストが安いか

- 2. どのような支払い方法があるか

- 3. 通いやすい・自宅から相談できるか

- 4. 実績が豊富か

- 5. 口コミ評判は良いか

- 6. 時間に融通が利くか

- 7. 過払い金請求・任意整理なら司法書士に依頼するのがおすすめ

監修者どの法律事務所を選べばよいかわからない。債務整理を行う場合でも、この点でお悩みになる方は多いのではないかと思います。大きく分けてふたつのポイントから選びましょう。ひとつは金額、もうひとつは実績です。

弁護士や司法書士もそれぞれ得意分野があります。債務整理に関して得意な方にお願いすべきです。そのため、実績を確認しつつ、金額面で妥当かどうかも確認し選んでいきましょう。もちろん、ご自身のお住まいからお近くであるかどうかも確認してくださいね。

選び方1. トータルコストが安いか

債務整理を法律事務所に依頼する場合、一般的に以下のコストがかかります。

- 相談料

- 着手金

- 解決報酬金

- 減額報酬金

- 諸経費(事務手数料など)

コストは借入先ごとに発生するため、借入先の数が多いほどかかる金額も高くなります。参考まで、この記事で紹介した法律事務所のトータルコストを計算すると、「借入先1件につき2~7万円+減額報酬11%」でした。

ただし、債務整理の方法によって金額が変わります。債務整理の相談料は無料にしている法律事務所も多いので、一度相談して見積をお願いするのが確実です。

できるだけトータルコストの安い法律事務所を比較して選び、金銭的負担を軽くしましょう。

- はたの法務事務所:相談料・着手金0円で報酬金も安い。

- グリーン司法書士法人:相談料・着手金0円で報酬金も安い。

選び方2. どのような支払い方法があるか

法律事務所によっては、着手金や報酬金の分割払いに対応しているところもあります。「借金の返済もあるのに、債務整理費用を払えるだろうか…」と不安な方は、分割払いが可能な法律事務所を選ぶのがおすすめです。

ちなみに債務整理を始める際は、借入先に介入通知書を送った段階で取り立てが停止されるため、返済再開までの時間が空きます。その間に着手金や諸経費の支払いを行っておくと、借金返済が始まった際に負担が軽減されます。

無理のない資金計画を立てるためにも、事前に支払方法を確認しておきましょう。

選び方3. 通いやすい・自宅から相談できるか

自宅から遠い法律事務所に債務整理を依頼すると、通うのが大変なだけでなく交通費もかさんでしまいます。法律事務所を選ぶ際は、通いやすさや自宅にいながら相談ができるも必ずチェックしましょう。

基本的に多くの法律事務所は電話相談に対応しているため、自宅にいながらにして気軽に相談が可能です。また、なかには自宅への出張相談に対応しているところもあります。

「人目が気になる」「事務所に行くのが不安」という方は、来所なしでの相談にも対応している法律事務所を選ぶのがおすすめです。

- はたの法務事務所:無料で全国への出張相談が可能

- グリーン司法書士法人:LINE相談に対応

- 杉山事務所:出張相談が可能

選び方4. 実績が豊富か

法律事務所によって、専門分野や対応可能な分野は異なります。債務整理を依頼するなら、ホームページで法律事務所の特色を比較しながら確認し、借金問題の解決を得意としているところを選びましょう。

なぜなら返済困難に陥った原因、借入先の数、収入や資産状況などが人それぞれ違うなかで、状況に合わせた債務整理を行う必要があるためです。

債務整理の実績が豊富な法律事務所に依頼するほうが、これまでの事例をもとに最善の解決策を提案してもらえる可能性が高まります。

- はたの法務事務所:相談件数は累計20万件以上

- 弁護士法人 響:相談件数は累計45万件以上

- アヴァンス法務事務所:相談件数は累計34万件以上

- 杉山事務所:相談件数は月約10,000件以上

選び方5. 口コミ評判は良いか

実際に債務整理の相談に行った人の口コミ評判は、法律事務所を選ぶ際の参考になります。気になる法律事務所が見つかったら、まずは口コミサイトやGoogleマップなどで事務所名を検索してみましょう。

寄せられた口コミ評判から、法律事務所の雰囲気を感じ取ることができます。「親身に話を聞いてくれる」「説明がわかりやすかった」など、口コミ評判が良い法律事務所に絞って相談に行けば、それだけ良い弁護士や司法書士に出会える確率が高まります。

選び方6. 時間に融通が利くか

法律事務所の営業時間は、一般企業と同じく平日の日中を基本としている場合が多いですが、なかには土日祝も相談可能なところもあります。

また、事前に電話やメールで希望の時間帯を伝えておけば、営業時間外の相談に乗ってくれる法律事務所も少なくありません。

仕事や育児、介護などのさまざまな事情から時間が限られている方は、休日や夜間の相談にも柔軟に対応できる法律事務所を選ぶのがおすすめです。問題解決まで複数回の来所が必要になったとしても、心に余裕を持てるでしょう。

- はたの法務事務所:平日 8:30~21:30、土日祝 8:30~21:00受付

- グリーン司法書士法人:平日 9:00~20:00、土日祝 9:00~18:00受付

- 弁護士法人 響:24時間受付

- 東京ロータス法律事務所:平日 10:00~20:00、土日祝 10:00~19:00受付

- アース法律事務所:平日・土日祝日10:00~19:00受付

- アヴァンス法務事務所:平日 9:30~21:00、土日祝 10:00~18:00受付

- 杉山事務所:平日・土日9:00~19:00受付

- ライズ綜合法律事務所:平日・土日祝 9:00~21:00受付

選び方7. 過払い金請求・任意整理なら司法書士に依頼するのがおすすめ

弁護士と司法書士では、以下の通り対応業務の範囲が異なります。

| 弁護士と司法書士の対応業務範囲 | |||

|---|---|---|---|

| 弁護士 | 司法書士(認定司法書士) | ||

| 過払い金請求手続き | 〇 | 〇 | |

| 140万円以下/社の借金の案件交渉・起訴 | 〇 | 〇(簡易裁判所の案件のみ) | |

| 140万円超/社の借金の案件交渉・起訴 | 〇 | × | |

| 書類作成 | 〇 | 〇 | |

| 申し立て | 〇 | × | |

| 裁判官・債権者との面談同行ややり取り | 〇 | × | |

借金が140万円を超える場合の自己破産や個人再生手続きは、司法書士では書類作成サポートのみとなるため、弁護士に依頼する方がスムーズです。

一方で、「過払い金請求手続き」や「借金が140万円以下の任意整理等の手続き」であれば、司法書士に依頼する方が若干費用を抑えられる傾向にあります。

| 弁護士と司法書士の費用の比較 | ||||

|---|---|---|---|---|

| 弁護士(弁護士法人・響の場合) | 司法書士(はたの法務事務所の場合) | |||

| 過払い金請求費用 | 報酬金:回収額の22%(訴訟の場合は27.5%) 解決報酬金:22,000円 | 報酬金:回収額の22%(10万円以下の場合は14%) その他:11,000円の計算費用 | ||

| 任意整理費用 | 着手金:55,000円~ 報酬金:11,000円~ 減額報酬金:減額の11% | 着手金:無料 報酬金:22,000円/社 減額報酬金:減額の11% 経費:1社5,500円 | ||

※過払い金請求費用や任意整理費用は、弁護士は日本弁護士連合会の「債務整理事件処理の規律を定める規程_令和3年6月11日改正」、司法書士は日本司法書士連合会の「債務整理事件における報酬に関する指針_令和3年4月27-28日理事会改正」にて、上限額が定められています。

本記事で紹介している弁護士事務所・司法書士事務所は以下です。選び方の参考にしてください。

| 自己破産・個人再生におすすめ(弁護士事務所) | 弁護士法人 響、東京ロータス法律事務所、アース法律事務所、ひばり法律事務所、ライズ綜合法律事務所、弁護士法人みやび、弁護士法人FORWARDジャパン、AMUGI法律事務所 | |

| 過払い金請求・任意整理におすすめ(司法書士事務所) | はたの法務事務所、グリーン司法書士法人、アヴァンス法務事務所、杉山事務所 | |

【比較表】各債務整理手続きのメリット・デメリット・費用の相場

先述の通り、債務整理の方法には主に「任意整理」「個人再生」「自己破産」「特定調停」の4つがあり、債務状況や収入・資産状況などによって取るべき手段が変わってきます。

また、本来必要のない利息である「過払い金」を支払っている場合に、「過払い金請求」の手続きをすることで、払い過ぎた利息を取り戻せる可能性があります。

過払い金請求は厳密には債務整理ではありませんが、任意整理と一緒に手続きが行われる場合が多いです。

4つの債務整理方法と、過払い金請求の違いを簡単に比較すると、以下の通りです。

| 4つの債務整理方法と過払い金請求の比較表 | |||||

|---|---|---|---|---|---|

| 任意整理 | 個人再生 | 自己破産 | 特定調停 | 過払い金請求 | |

| 手続き方法 | 本人と借入先の合意に基づく | 裁判所が仲介 | 裁判所が仲介 | 裁判所が仲介 | 本人と借入先の合意に基づく |

| 減額できる借金の目安 | 遅延損害金や利息の軽減 | 債務額の5分の1~10分の1(債務額500万円未満の場合を除く) | 借金がゼロになる代わりに財産を手放す | 基本的に利息の軽減(過払い金は返還不可) | 払い過ぎた利息の返還 |

| 返済期間 | 3~5年 | 3~5年 | ー | 3~5年 | ー |

| 借入先の同意 | 必要 | 必要 | 不要 | 必要 | 必要 |

| 手続きに要する期間 | 個人の状況により異なる | 半年~1年 | 半年~1年 | 1~2ヶ月 | 2~6ヶ月 |

| 官報への掲載 | なし | あり | あり | なし | なし |

| ブラックリストの登録 | あり | あり | あり | あり | なし |

| 依頼費用の相場※1 | 約2~6万円/社+減額報酬金 | 約30~70万円/社 | 約25~60万円/社 | ー | 約1~2万円/社+減額報酬金 |

※1:本記事で紹介する法律事務所・司法書士事務所にてかかる費用(着手金・解決報酬金含む)

基本的には3~5年で借金の返済が困難と判断した場合は、「個人再生」や「自己破産」の手続きを行うことになります。

「任意整理」は比較的借金が少なく、返済期間の延長や利息・遅延金の減額で返済が可能な場合に、手続きが行われることが一般的です。

「特定調停」は弁護士などの専門家に依頼しなくても、自身で比較的簡単に手続きが進められるため費用が抑えられますが、貸金業者との交渉がうまくいかず、不調に終わることも多い債務整理方法です。

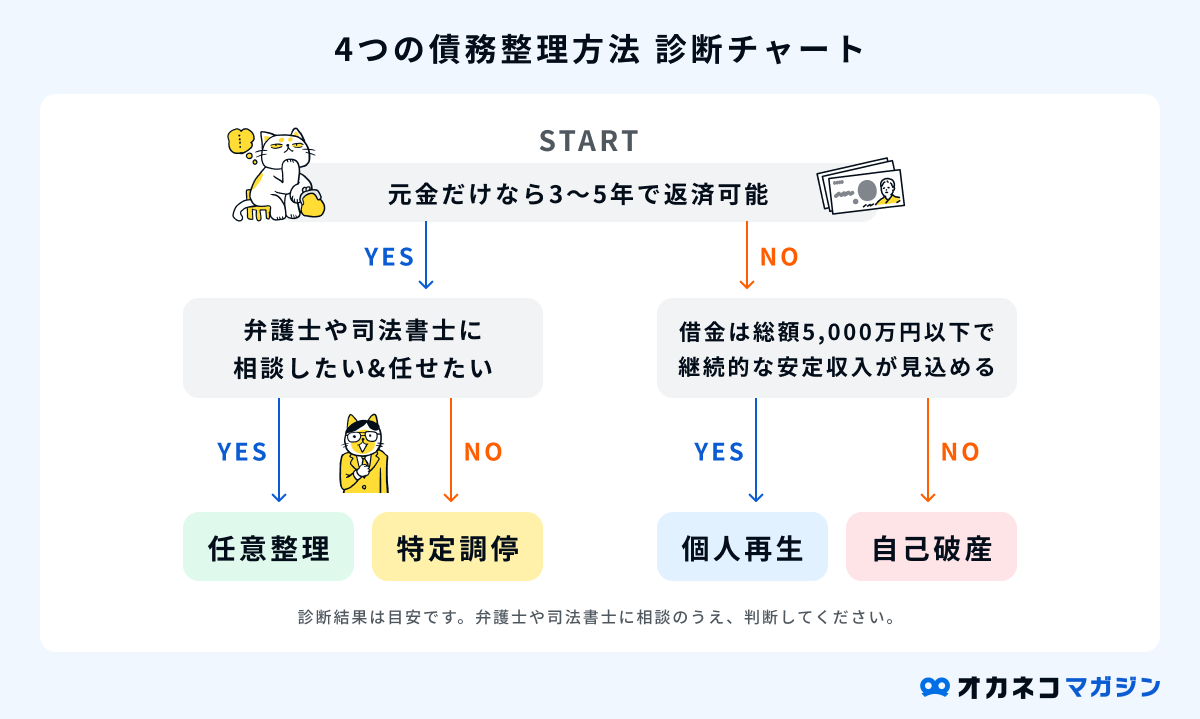

実際にご自身にとってどのような債務整理が適切か、以下の診断チャートも参考に確認してみてください。

これらの債務整理の方法を知っていると、無料相談時の理解が深まりやすくなります。法律事務所に問い合わせする前に、簡単に概要を押さえておくのがおすすめです。

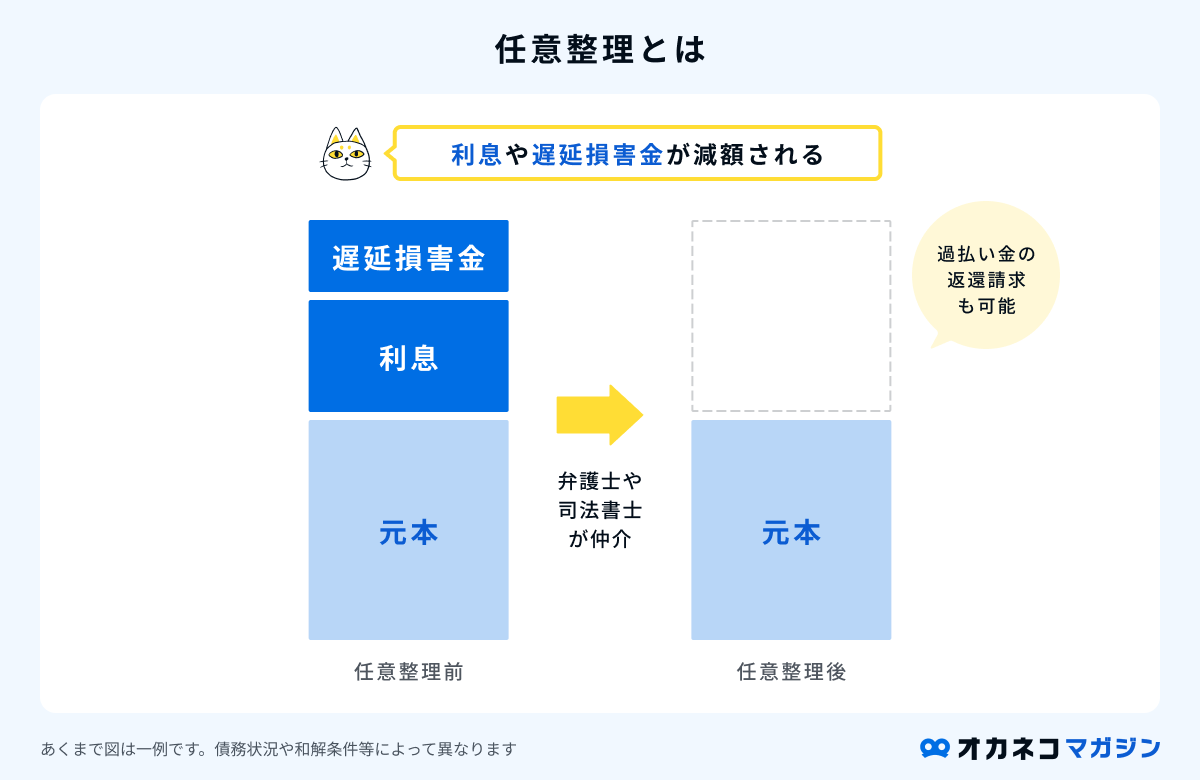

任意整理とは

任意整理とは裁判手続きを行わず、弁護士や司法書士が借入先に交渉することによって、月々の返済額を調整する方法です。

例えば、返済期間を長くしてもらう、将来発生する利息や遅延損害金をカットしてもらうなどして、債務者が現実的に返済していける条件での和解を目指します。

利息や遅延損害金が削減できれば元本のみの支払いとなり、原則3年(最長5年)の分割払いに設定されるので、毎月一定額を無理なく返せるような返済計画が実現します。

また、支払い過ぎてしまった利息(過払い金)があれば、戻ってくる(元本に充当する)可能性があるのも任意整理のメリットです。

任意整理を行った場合、ご自身の情報が5~7年間事故情報(ブラックリスト)に登録されますが、基本的に家族や職場に影響を及ぼすことはないでしょう。

| 任意整理まとめ | ||||

|---|---|---|---|---|

| おすすめの人 | ・継続した収入があり、借金の元本を3~5年で返済できる方(毎月返済はできているが、利息の支払いが多くなかなか元本が減らない方) | |||

| メリット | ・公的機関を介さず当事者間の話し合いによって返済計画が決まるため、柔軟な計画が可能で、他の方法と比べると手続きがスムーズ ・過払い金の引き直し計算により、借金が減額できる可能性がある | |||

| デメリット | ・当事者間の任意の話し合いが必要なため、話し合いに応じない貸金業者に対する強制力はない ・他の方法と比べると、債務を大きく減額させる効果は期待できない ・事故情報に登録される(全ての手続きに共通) | |||

| 費用の相場(※) | 約2万円~6万円/社+減額報酬金 | |||

(※)本記事で紹介する法律事務所・司法書士事務所にてかかる費用(着手金・解決報酬金含む)

- 法律事務所に相談・契約

- 法律事務所に相談し、請求の可否等を確認する。依頼が決まったら法律事務所と契約を結ぶ。

- 受任通知の送付

- 担当の弁護士から貸金業者に受任通知(※)を送り、担当の弁護士が依頼者から依頼を受けて代理人となったことを通知する。

- 借金の額や返済条件の協議

- 引き直し計算を行い、借金の額を確定する。返済条件を検討する。

- 返済計画の合意

- 借入先と返済条件を決定し、和解を成立する

- 返済計画にもとづいて返済開始

- 返済計画にもとづき、完済まで返済を続ける。

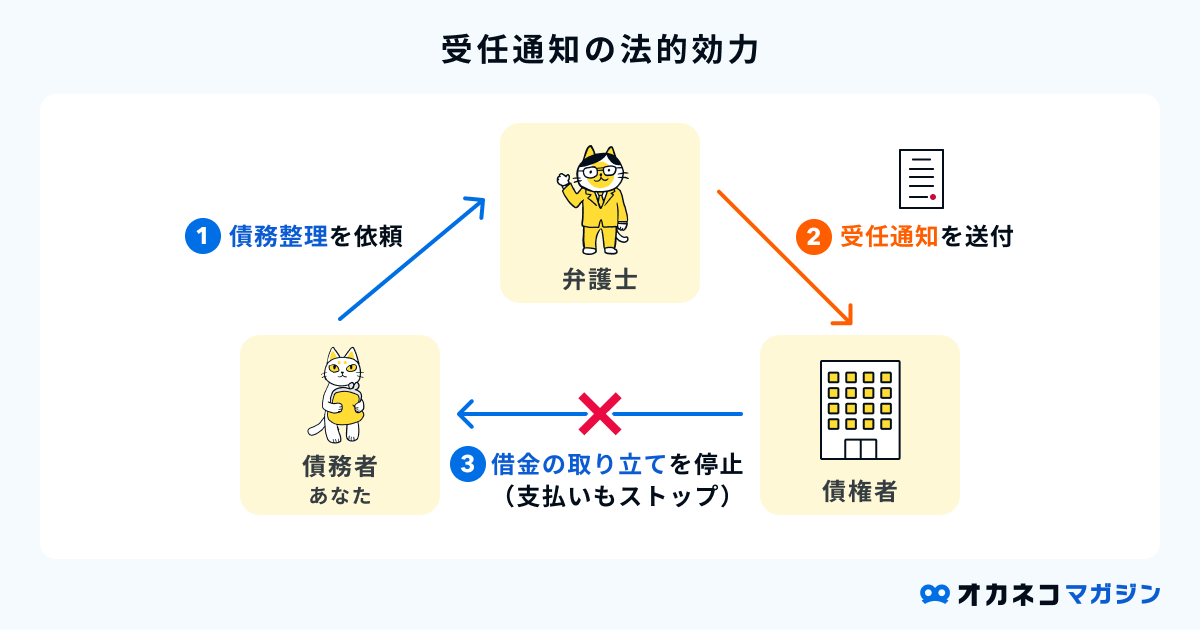

(※)受任通知とは、弁護士や司法書士が依頼者の代理人になったことを知らせる通知のことで、通知された貸金業者は依頼者への取立てを停止させなければいけない法的な効力があります。

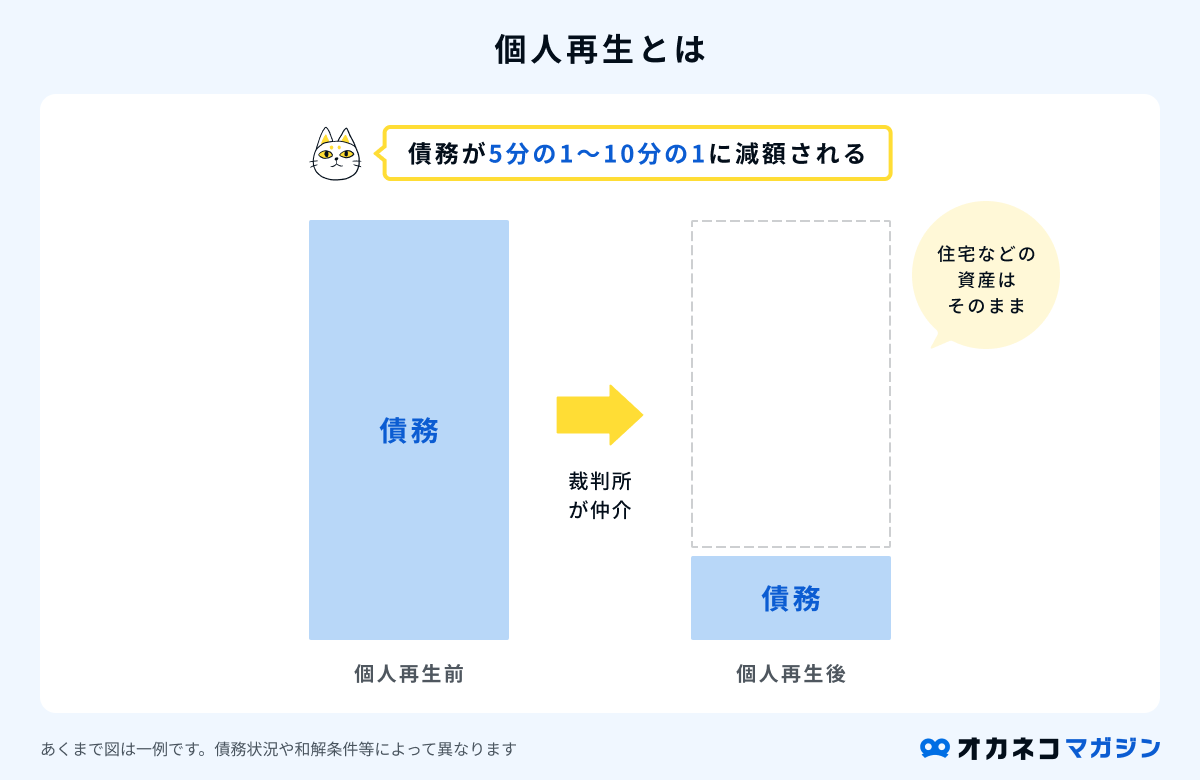

個人再生とは

個人再生とは、裁判手続きによって債務の一部を免除してもらい、残った債務を原則3年(最長5年)で分割して返済する再生計画を立て、返済していく方法です。

適用が受けられれば、住宅等の資産を処分せずに維持したまま、債務を5分の1から10分の1ほどに減額できる可能性があり、財産を手放すことなく債務を減額できるというメリットがあります。

ただし個人再生は適用を受けるための条件が厳しく、「借金などの総額が5000万円以下」「将来にわたり継続的に収入を得る見込みがある」「収入や給料の金額が安定している」等を満たす必要があります。

また、事故情報に登録されるほか、国が発行する官報に住所や氏名が掲載されますが、官報を購読している人・企業は少ないため周囲に知られる可能性は低いでしょう。

| 個人再生まとめ | ||||

|---|---|---|---|---|

| おすすめの人 | ・定期的な収入があり、借金をしている貸金業者の数や額が多い方 ・住宅ローンがあり、住宅を手放したくない方 | |||

| メリット | ・住宅を失わずに債務が大幅に減額できる可能性が高い ・給与の差押え等を止められる | |||

| デメリット | ・利用するためには一定の上限がある ・手続きが複雑で、費用と時間がかかる ・事故情報に登録されるほか、官報に氏名、住所が記載される | |||

| 費用の相場(※) | 約30万円~70万円/社 | |||

(※)本記事で紹介する法律事務所・司法書士事務所にてかかる費用(着手金・報酬金等含む)

- 法律事務所に相談・契約

- 法律事務所に相談し、請求の可否等を確認する。依頼が決まったら、法律事務所と契約を結ぶ

- 受任通知の送付

- 担当の弁護士から貸金業者に受任通知(※)を送り、担当の弁護士が依頼者から依頼を受けて代理人となったことを通知する。

- 個人再生申立書の作成・申し立て

- 再生計画の提案に必要な情報(債務者の収支や財産、生活状況など)を調査し、弁護士が個人再生申立書を作成。裁判所に申し立てを行う。

- 債務履行テストの実施

- 裁判所によっては、個人再生を申し立てた人が、手続き後に再生計画に基づいて返済を続けられるかを確認するためのテストを実施する場合がある。申立人はテスト用の口座に毎月期日までに指定された金額を振り込み、これを3~6か月ほど実施する。

- 個人再生手続きの開始

- 申立人に十分な返済能力があると認められれば、個人再生の手続きが開始する。手続きの指導・監督をする個人再生委員が選任されることもある。

- 債権者の異議申述

- 借入先である債権者は再生計画案に対し、債権の確認や異議の申し立てを行う。双方の主張から、裁判所が返済額を確定させる。

- 再生計画案提出・決議

- 弁護士が返済額の支払い計画を記載した再生計画案を作成し、裁判所に提出する。債権者との協議や裁判所の審判により、再生計画案が決議される。

- 返済開始

- 申立人は再生計画に基づき、定められた期間で債務を返済していく。

(※)受任通知とは、弁護士や司法書士が依頼者の代理人になったことを知らせる通知のことで、通知された貸金業者は依頼者への取立てを停止させなければいけない法的な効力があります。

自己破産とは

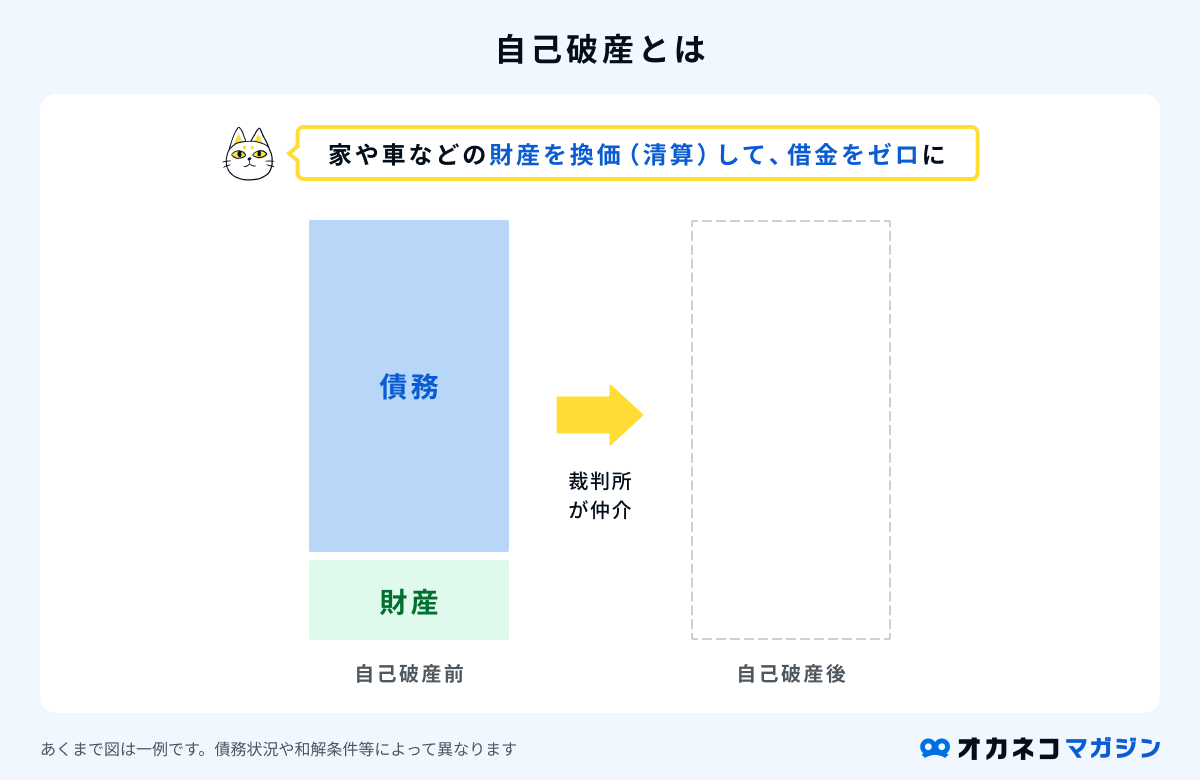

自己破産とは、裁判手続きによって生活必需品以外の財産を処分してそれを債務返済に充て、残った債務をすべて免除してもらう方法です。

ここでいう財産とは、99万円を超える現金や20万円を超える価値の財産(預貯金・生命保険の解約返戻金・退職金など)、住宅、自動車、貴金属などが当てはまり、生活に必要な家具家電は没収されません。

財産を手放すことにはなりますが、返済の見込みがない債務に対する取り立てや給料差し押さえの心配がなくなるため、生活を立て直しやすくなります。

一方で、個人再生と同様に事故情報に登録されるほか、官報に住所や氏名が掲載されます。また、手続き中は士業や警備員、生命保険募集人などの仕事に就くことはできず、引っ越しもできなくなるなどの制限も。

自己破産をしてもすべての債務が免除してもらえるわけではなく、浪費やギャンブルなど免責から除外(免責不許可事由)される債務もあるので注意が必要です。

連帯保証人のいる債務については、当人が自己破産をしても保証人がすべての借金を一括で返済しなければなりませんので、保証人のいない債務で行う、もしくは保証人の了承を得てから行うのが適切でしょう。

| 自己破産まとめ | ||||

|---|---|---|---|---|

| おすすめの人 | ・返済の見込みがなく、免責不許可事由に該当しない理由による借金がある方 | |||

| メリット | ・適用されれば、早期に借金がなくなる ・給与の差押え等を止められる | |||

| デメリット | ・最低限の生活用品を除き、住宅等の財産を失う ・浪費やギャンブルによる負債など、破産の原因によっては免責されない場合がある ・事故情報に登録されるほか、官報に氏名、住所が記載される ・適用されるまで一定の職業に就けない等の制約がある | |||

| 費用の相場(※) | 約25万円~60万円/社 | |||

(※)本記事で紹介する法律事務所・司法書士事務所にてかかる費用(着手金・報酬金等含む)

- 法律事務所に相談・契約

- 法律事務所に相談し、請求の可否等を確認する。依頼が決まったら、法律事務所と契約を結ぶ

- 受任通知の送付

- 担当の弁護士から貸金業者に受任通知(※)を送り、担当の弁護士が依頼者から依頼を受けて代理人となったことを通知する。

- 破産手続きの申し立て

- 弁護士・司法書士が金利の引き直し計算等を行い、債務額を確定する。申立書を作成し、裁判所に申し立てを行う。

- 裁判官面接

- 破産を申し立てた経緯や、借金の状況などの質問に対し、申立人が回答する。(弁護士に依頼した場合は弁護士が対応する)「同時廃止」と判断されれば、速やかに免責手続きが開始される。

- 【管財事件の場合】管財人との面談・財産の処分と債権者集会

- 借金の理由や財産状況などの質問に対し、申立人が回答する。管財人が破産者の財産を現金化して、債権者に配当する。

- 免責の決定

- 問題がなければ免責が確定し、自己破産手続きが完了する。

(※)受任通知とは、弁護士や司法書士が依頼者の代理人になったことを知らせる通知のことで、通知された貸金業者は依頼者への取立てを停止させなければいけない法的な効力があります。

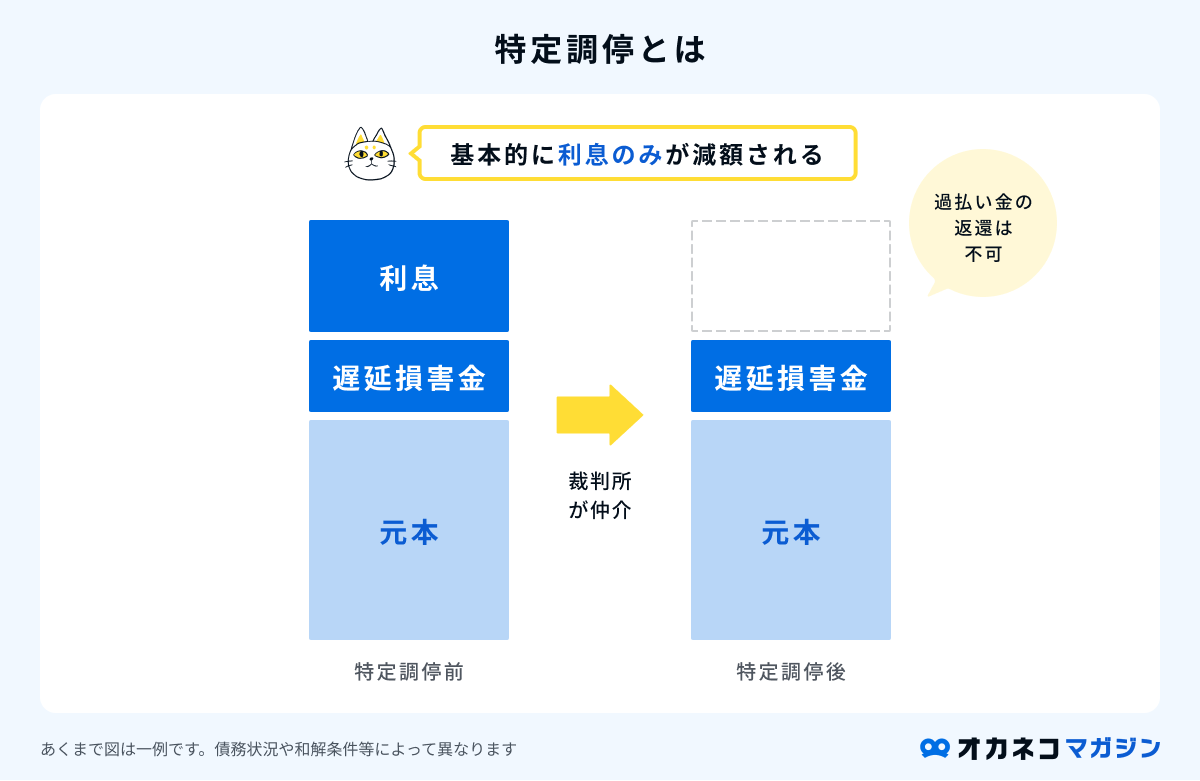

特定調停とは

特定調停とは、裁判手続きによって裁判所が借入先との間を仲介し、債務者が現実的に返済していける条件での和解ができるよう促す制度です。個人だけでなく、法人や事業者でも利用することができます。

任意整理と似ていますが、任意整理は裁判外の私的な債務整理方法であるのに対し、特定調停は裁判所が間に入る公的な手続きとなります。弁護士などの専門家に依頼しなくても、ご自身で比較的簡単に手続きが進められるため、費用が安く抑えられる点がメリットです。

一方で、賃金業者の中には特定調停に協力的でなかったり、交渉が折り合わず不調に終わることも多々あります。もし調停が長引くと未払いや遅延損害金の額が膨らみ、その後また個人再生や自己破産の手続きに入ることになります。

また、任意整理では原則としてカットされる遅延損害金を支払わなければいけない可能性があり、過払い金の返還はできない点が任意整理とは異なる点です。

| 特定調停まとめ | ||||

|---|---|---|---|---|

| おすすめの人 | ・借金をしている貸金業者の数が少なく、引き直し計算で借金の減額が見込まれる方 ・継続した収入があり、借金の元本を3~5年で返済できる方 | |||

| メリット | ・裁判所が仲介するので、公平な結論が期待できる ・返済計画に強制力があり、給与の差押え等も止められる ・専門家を頼まずにできるので、費用が抑えられる | |||

| デメリット | ・借金をしている全ての貸金業者の合意を得る必要があり、調停が不調に終わることも多い ・債務を大きく減額させる効果は期待できない ・返済計画に強制力があるため、返済が滞ると直ちに給与等を差し押さえられる | |||

| 費用の相場(※) | 申立手数料(印紙代):500円~/社 手続費用(切手代):430円~/社 | |||

(※)ご自身で手続きする場合の費用です。弁護士に依頼する場合は別途費用が必要となります。

- 資料の作成・送付

- 「特定調停申立書」「財産状況がわかる明細書」「関係権利者一覧表」「資格証明書」などの資料を用意し、収入印紙・郵便切手とともにを裁判所に送付する。(裁判所や個人・法人で用意する資料は異なる)

- 裁判所から相手方に通知

- 裁判所から相手方(債権者)に申立書(副本)及び申立受理通知等を送付する。

- 申立人(債務者)から事情を聴取(事情聴取期日)

- 裁判所にて、調停委員が申立人から生活状況や収入、今後の返済方法などを聴取する。

- 相手方と債務額や返済方法を調整(調整期日)

- 裁判所にて、申立人と相手方とで返済方法などを調整する。

- 総返済額の決定

- 相手方の提出資料をもとに調停委員が総債務額を確定し、申立人が返済可能な弁済計画案を立て相手方と調整する。

- 調停終了

- 調整の結果、合意に達した場合は「調停成立」により手続きが終了。合意内容通りに返済が開始される。合意に至らなかった場合でも、そのまま特定調停手続は終了となる。

※詳しくは「裁判所_特定調停申立てQ&A」のページをご参照ください。

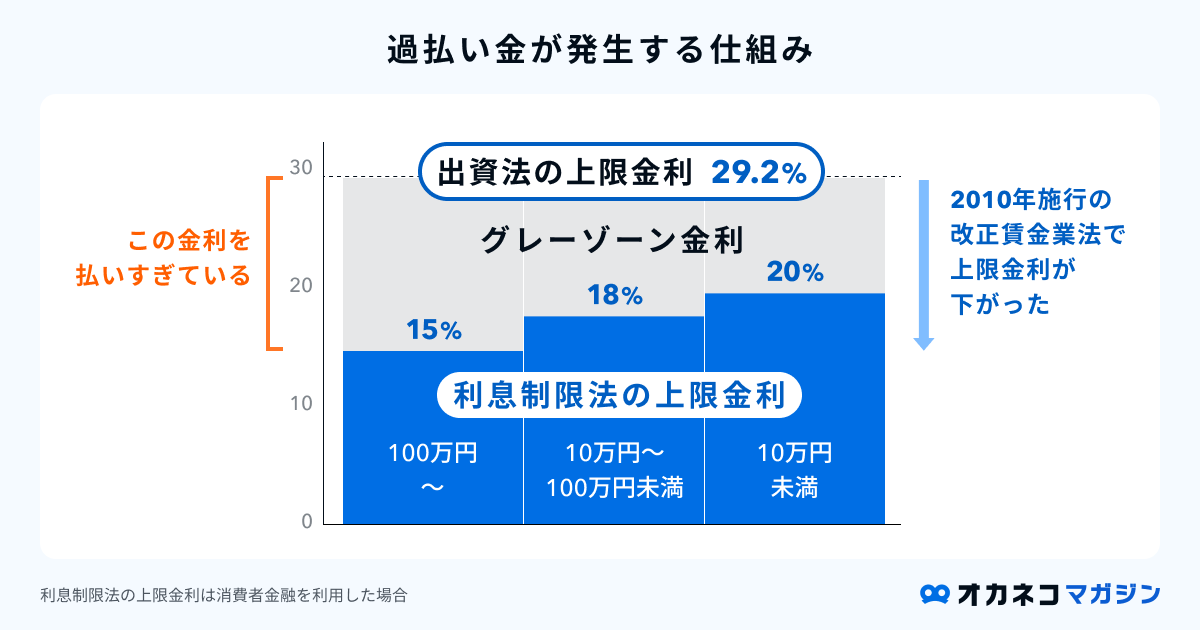

過払い金請求とは

過払い金とは、本来支払う必要のない利息のことです。

2010年までは一定要件を満たせば、出資法の上限金利と利息制限法の上限金利の間の金利(グレーゾーン金利)は有効で、多くのカードローンやキャッシングサービスで、グレーゾーン金利にあたる金利帯を採用していました。

しかし金利負担の軽減を考慮し、2010年6月に出資法の上限金利が20%に引き下げられたことで、利息制限法の上限金利が採用されるようになります。これが、過払い金が発生した要因です。

| 貸付額(借金) | 出資法の上限金利(グレーゾーン金利)~2010年 | 利息制限法の上限金利(消費者金融を利用した場合) |

| 10万円未満 | 29.2% | 20% |

| 10万円~100万円未満 | 29.2% | 18% |

| 100万円以上 | 29.2% | 15% |

2010年6月以前に消費者金融からの借入やカードローン、クレジットカード会社のキャッシングを利用していた方は、過払い金が発生している可能性があります。

ただし、借金を完済してから10年以上経過していたり、請求先の貸金業者が倒産している場合は、過払い金請求はできない点に注意が必要です。

過払い金請求は手続きや計算が複雑なため、心当たりのある方は一度弁護士や司法書士に相談すると良いでしょう。相談した結果、過払い金請求ができなかった場合は基本的に費用は発生しません。

| 過払い金請求まとめ | ||||

|---|---|---|---|---|

| おすすめの人 | ・2010年6月以前に借入をしている方(完済から10年以上経過していない) | |||

| メリット | ・借金完済後なら過払い金請求をしてもブラックリストに載らない ・家族に影響を及ぼすことはない | |||

| デメリット | ・請求しても満額返還されない可能性がある ・請求先の会社が倒産している場合は請求できない ・借金返済中に請求するとブラックリストに載る可能性がある ・請求をした貸金業者で再び借入することは難しい ・自身で請求手続きを行うのは難しい | |||

| 費用の相場 | 約1~2万円/社+減額報酬金(回収額の22%~) | |||

- 法律事務所に相談・契約

- 法律事務所に相談し、請求の可否等を確認する。依頼が決まったら、法律事務所と契約を結ぶ。

- 受任通知の送付

- 担当の弁護士・司法書士から貸金業者に受任通知(※)を送り、担当の弁護士・司法書士が依頼者から依頼を受けて代理人となったことを通知する。

- 引き直し計算の実施・返還請求

- 弁護士・司法書士が過払い金の正確な金額を算出し、引き直し計算に基づき貸金業者に過払い金の返還を請求する。貸金業者との交渉が成立したら、債務者と貸金業者間での合意書を取り交わす。

- 過払い金の返還

- 貸金業者が、債務者に過払い金を返還する。

(※)受任通知とは、弁護士や司法書士が依頼者の代理人になったことを知らせる通知のことで、通知された貸金業者は依頼者への取立てを停止させなければいけない法的な効力があります。

債務整理を相談するメリット

債務整理をするメリットは、借金の減額や免除、支払い期間の延長などが適用されることです。自身でも手続きはできますが、債務整理を弁護士や司法書士に依頼すると、以下のようなメリットがあります。

借金の取り立てがストップする

弁護士や司法書士に債務整理を依頼すると、借入先に「受任通知」という債務整理の開始を知らせる通知が送付されます。

受任通知には取り立てを止める「法的効力」があるため、債務整理を開始すると貸金業者や債権回収業者に対して督促を止めることが可能です。

依頼せずに1人で手続きを進める場合は、「受任通知」を送ることはできず、債務整理の手続きが完了するまでは督促が続くことになります。

弁護士や司法書士に依頼をして督促を止められれば精神的負担が軽減され、落ち着いて生活立て直しに集中できるでしょう。

適切な債務整理方法を提案してもらえる

債務整理には複数の方法がありますが、借入額や返済状況、収入状況などによって最適な債務整理方法は異なります。

債務整理を弁護士や司法書士に相談すると、専門家の視点から効果的な解決方法を提案してもらえるため、借金問題をいち早く解決できるでしょう。

手間がかからず手続きがスムーズに進む

債務整理はさまざまな書類を準備する必要があり、自己破産などの手続きの場合は裁判所を介すため、終了までに1年ほどかかってしまう場合もあります。

弁護士や司法書士に手続きを依頼することで、書類の作成など面倒な書類手続きの代行や質問への対応等のサポートが受けられます。(※)

仕事や育児等で毎日忙しい人にとっては、自身の負担を軽減させることができる点がメリットの一つでしょう。

(※)弁護士と司法書士では対応業務範囲が異なります。

裁判所費用が安くなる可能性がある

自己破産の手続きを弁護士に依頼すると、裁判所に払うお金(予納金)を抑えられる場合があります。

管財事件となった場合、弁護士に依頼しないと予納金として50万円ほど支払う必要がありますが、弁護士に依頼すると裁判所によっては「少額管財事件」として進められ、その場合の予納金は20万円ほどに抑えられる可能性が高いです。

予納金が抑えられたとしてもコストはかかりますが、さまざまな場面でサポートが受けられます。費用面や手間などトータルで考え、依頼するかどうか検討すると良いでしょう。

監修者少額管財事件は、通常の管財事件よりも手続が簡潔であり、早期解決を目指すことが可能です。

手続全体における諸々の負担も大きく軽減されるため、弁護士に依頼して少額管財事件を選択する方がご自身にとって有益であると考えてよいでしょう。

家族に知られずに手続きができる

債務整理は「債権者」と「債務者」の間で行われるため、第三者が責任を負うことはなく、家族や職場の信用情報に影響を与えずに、個人の問題として借金トラブルを解決できます。

手続きの書類が自宅に送られてくる等で知られてしまう恐れはありますが、弁護士や司法書士に対して家族や職場に知られたくない趣旨を、あらかじめ伝えておくのも一つの手です。手続きを進めるための書類やメールなどのやり取りを配慮してもらえるため、家族や職場に知られる心配はないでしょう。

ただし保証人がいる借金を債務整理すると、保証人に借金の支払い義務が発生します。家族が借金の保証人になっている場合は、家族に相談のうえ債務整理を進めるか、保証人のいる借金を債務整理の対象から外すか、検討が必要です。

債務整理をしたときのデメリット

では債務整理をすると、どのようなデメリットがあるのでしょうか。

- 一定期間クレジットカードなどが使えなくなる

- 賃貸住宅の契約ができない可能性がある

- 銀行口座が凍結される場合がある

- 国が発行する官報に住所や氏名が掲載される(個人再生・自己破産をした場合)

- 車や家を処分しなければいけない場合がある(個人再生・自己破産をした場合)

- 一定期間就けない職業がある(自己破産をした場合)

- 連帯保証人がいる場合は保証人が借金を肩代わりする

一定期間クレジットカードなどが使えなくなる

債務整理をすると、信用情報に事故情報が登録(ブラックリスト)され、5~7年間はクレジットカードやローン、キャッシングが利用できなくなります。クレジットカードの新規発行もできません。

ただし、決済と同時に指定した銀行口座から引き落とされる、「デビットカード」の発行・使用は可能です。

クレジットカードやローンが利用できるようになるまでの期間は、自己破産は約5~10年後、個人再生は約5年~10年後、任意整理は約5年後と言われています。ただ期間が過ぎたとしても、必ずしも審査が通るとは限らない点に注意しましょう。

賃貸住宅の契約ができない可能性がある

債務整理をしてブラックリストに登録されている5~7年間は、新たに賃貸住宅の契約ができなくなる可能性があります。基本的に賃貸住宅の契約には家賃保証会社の審査が必要となり、この審査に通らない可能性があるからです。

引っ越しを検討している方は念頭に置いておくと良いでしょう。

銀行口座が凍結される場合がある

銀行のキャッシング等の債務整理をすると、銀行の口座が凍結されて、現金を引き落とせなくなる可能性があります。口座凍結のタイミングは、債務整理の手続き開始を知らせる文書「受任通知」を金融機関が受け取ったときです。

借入先の銀行口座を、公共料金や携帯電話料金などの引き落とし口座に設定している場合は、別の口座や支払い方法に変更しておくと安心です。

国が発行する官報に住所や氏名が掲載される

個人再生や自己破産をすると、事故情報に登録されるほか、国が発行する「官報」に住所や氏名が掲載されます。

官報は一般の人でも購読ができるため、読めば家族や知人に知られてしまいますが、官報を購読している人・企業は少ないので周囲に知られる可能性は低いでしょう。

債務整理をすると、「戸籍に載る」「年金が受け取れなくなる」などと言われることがありますが、そのようなことはなく、官報にも本人以外の名前が掲載されることはありません。

車や家を処分しなければいけない場合がある

自己破産をすると、借金の返済が全額免除される代わりに、債務者が保有する住宅や車などの財産が没収されてしまう可能性があります。ただし、財産の所有者が債務者本人以外であれば、没収されることはありません。

個人再生においては、ローン返済中の車や財産とみなされるものは没収されてしまいますが、ローンを完済している車や、住宅ローン特則※が適用された場合の住宅は手元に残せる可能性が高いです。

※住宅ローン特則の適用条件

・住宅ローンとしての借入れであること

・個人再生の申立人が所有している住宅であること

・再生債務者の居住用の建物であること

・住宅を他の借入れの担保にしていないこと

・滞納による代位弁済後、6ヶ月以内に再生手続開始の申立てをしていること

一定期間就けない職業がある

債務整理をすることで、就けなくなる職業はありません。

ただし、自己破産をした場合、破産開始決定から免責決定を受けるまでの一定期間、「生命保険の外交員(生命保険募集人)」「警備員」「宅地建物取引主任者」などの職業については資格制限が課され、仕事ができなくなる可能性が高いです。

もし制限される職業に就いている場合は、一定期間収入に影響が出てしまう点に注意が必要しましょう。

連帯保証人がいる場合は保証人が借金を肩代わりする

連帯保証人のいる債務については、当人が債務整理すると保証人がすべての借金を返済しなければなりません。

基本的には保証人のいない債務、もしくは保証人の了承を得てから債務整理をするよう、専門家と相談しながら進めると良いでしょう。

債務整理の無料相談・手続きの基本的な流れ

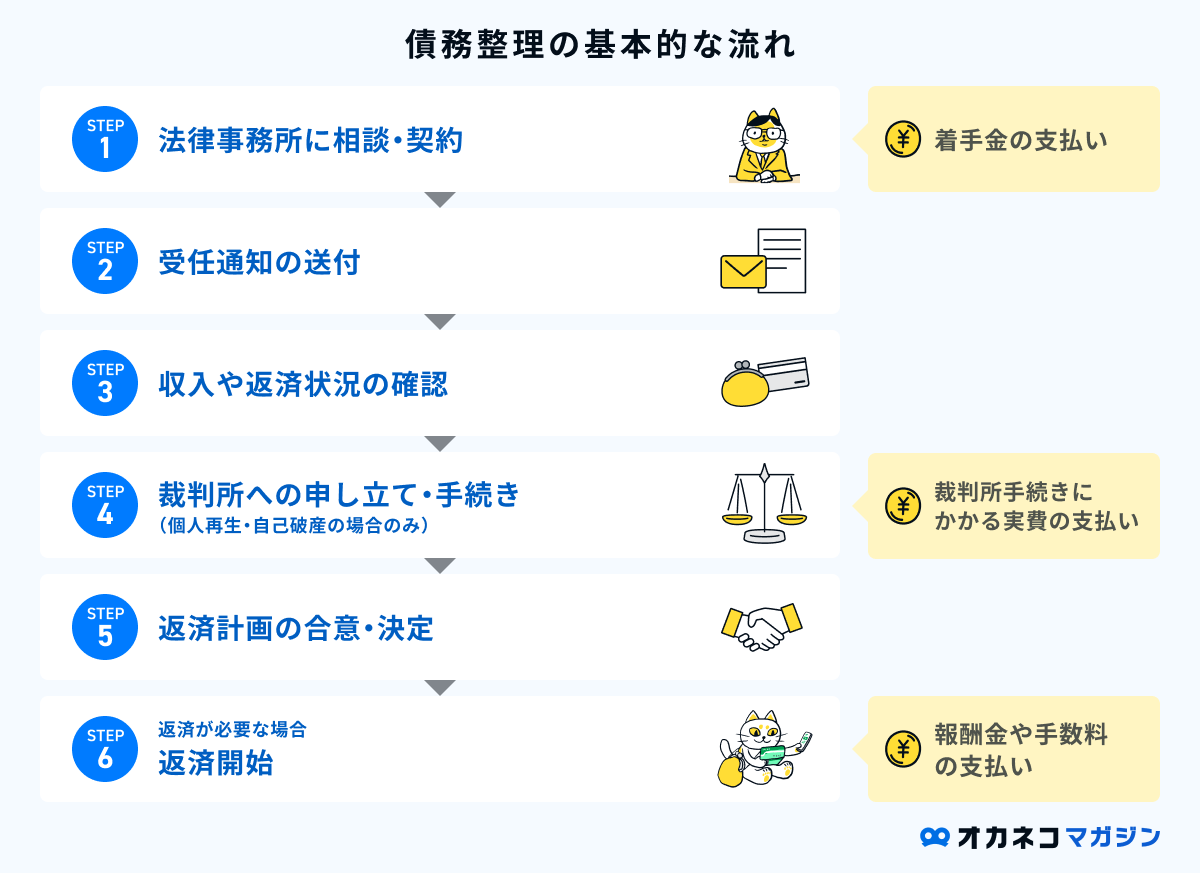

債務整理の基本的な「無料相談までの流れ」と「契約から返済開始まで流れ」を解説します。

無料相談の基本的な流れ

まずはインターネットで債務整理に精通している法律事務所を探しましょう。自宅から通える範囲の事務所、もしくはWeb相談や出張相談に対応している事務所のなかから、候補をいくつかピックアップしてください。

気になる法律事務所が見つかったら、ホームページで報酬金額や営業時間、対応エリア、Web相談の有無といった基本情報をチェックしましょう。

さらに、口コミサイトやGoogleマップで口コミ評判を調べ、比較しながら無料相談をお願いする法律事務所を決めます。

法律事務所のホームページには、無料相談用の電話番号や問い合わせフォーム、メールアドレスが記載されています。自分にとって都合の良い方法で、無料相談の問い合わせを行いましょう。

法律事務所から返信が来るのを待ちます。法律事務所によっては、返信の時点で解決方法の提案やトータルコストの提示をしてくれる場合もあるでしょう。無料相談に進む場合は、日時を打ち合わせます。

無料相談当日は、解決方法やトータルコストの説明をしっかりと聞き、わからないことはきちんと質問しましょう。また、不安な点があるときも、隠さず伝えることが大切です。

受任契約後は着手金などのコストが発生するため、支払い方法についても事前に確認しておきましょう。無料相談後、正式依頼する場合は受任契約を締結し、債務整理が開始されます。

監修者多くの弁護士事務所、司法書士事務所では、債務整理に関して無料相談を行っています。とはいえ、実績や金額、面談など融通がきくかどうかも検討材料にすべきです。

また、無料相談時のフィーリングも大切です。この人に任せたいと思えるかどうか? 最後は信頼関係ですから、任せたいと思える方をぜひ選んでください。

契約から返済開始までの基本的な流れ(費用の支払いタイミング)

無料相談後、契約・手続き・返済開始までの流れは、以下の通りです。

依頼する法律事務所の決定・契約後すぐに受任通知によって督促がストップされ、債務整理手続きが始まります。相手方と返済計画の合意が取れたら、返済開始です。

法律事務所に費用を支払うタイミングは法律事務所によって異なりますが、着手金は委任契約後に、その他の費用は問題解決時に発生するのが一般的です。

手続きに要する期間は手続き方法や法律事務所によって異なりますが、以下が目安になります。

| 債務整理の手続きに要する期間の目安 | |

|---|---|

| 任意整理 | 個人の状況により異なる |

| 個人再生 | 半年~1年 |

| 自己破産 | 半年~1年 |

| 特定調停 | 1~2ヶ月 |

| 過払い金請求 | 2~6ヶ月 |

【Q&A】債務整理の相談に関するよくある質問

債務整理の相談に関するよくある質問に回答します。

- 債務整理を法律事務所に相談するメリットは?

-

債務整理を法律事務所に相談すると、専門家の視点から効果的な解決方法を提案してもらえるため、借金問題をいち早く解決できます。

また、受任後に介入通知を借入先に送ることにより、債務の取り立てを停止させることが可能です。そのため精神的負担が軽減され、落ち着いて生活立て直しに集中できるようになるでしょう。

- 債務整理をしたときのデメリットは?

-

債務整理のデメリットは、5~7年間信用情報に事故情報が登録(ブラックリスト)され、さまざまな制限が発生することです。

例えば、一定期間はクレジットカードやローン、キャッシングを利用できなくなるため、生活するうえで不便に感じることもあるでしょう。

- 債務整理を行ってくれる法律事務所を選ぶポイントは?

-

法律事務所によって専門分野や対応できる分野が異なるため、債務整理が得意な法律事務所を選びましょう。法律事務所を選ぶ際は、以下6つのポイントに着目するのがおすすめです。

- トータルコストが安いか

- どのような支払い方法があるか

- 通いやすい・web相談に対応しているか

- 実績が豊富か

- 口コミ評判は良いか

- 時間に融通が利くか

- 借金相談するなら弁護士と司法書士どちらがいい?

-

1つの借入先に対する債務額が140万円を超えている場合、司法書士では対応できません。そのため、債務額140万円超の借入先がある方は、司法書士ではなく弁護士に相談しましょう。

弁護士 司法書士(認定司法書士) 140万円以下/社の借金の案件交渉・起訴 〇 〇(簡易裁判所の案件のみ) 140万円超/社の借金の案件交渉・起訴 〇 × 書類作成 〇 〇 申し立て 〇 × 裁判官・債権者との面談同行ややり取り 〇 × ただし、司法書士のほうが弁護士に比べ債務整理コストが安い傾向にあります。債務額140万円超の借入先がない場合は、弁護士か司法書士かにこだわらず、トータルコストや実績、口コミ評判などを比較して法律事務所を選ぶのがおすすめです。

- 債務整理をしたときの、家族など周りの人への影響は?

-

任意整理、自己破産、個人再生、特定調停いずれの方法で債務整理をしたとしても、他の人へ影響を及ぼすことはありません。

自己破産や個人再生手続きを行った場合は、国が発行する官報に住所や氏名が掲載されますが、本人以外の名前は掲載されません。

- 債務整理をしたらデビットカードは使える?

-

債務整理をするとクレジットカードは発行・使用ができなくなりますが、決済と同時に指定した銀行口座から引き落とされる「デビットカード」の発行・使用は可能です。

チャージして利用できる「プリペイドカード」も利用できます。以下のバンドルカードは審査不要で、アプリをインストール後チャージをすれば、すぐに利用可能です。

\審査不要ですぐ発行!/

後払いも可能なバンドルカード!

- 審査不要、13歳以上の方が対象(年齢確認あり)

- アプリインストール後、チャージすればすぐに利用可能

- ATMやクレカなどチャージ方法は9種類

- リアルタイムで利用履歴のチェックが可能

- 後払い機能あり(※)

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。オカネコマガジンバンドルカードとは? 安全性・使い方、審査なしで使える理由と注意点を解説 | オカネコマガジン バンドルカードは、スマホで手軽に作れるVisaプリペイドカードです。審査不要のため、クレジットカードよりもハードルの低い決済方法として注目を集めています。本記事では...あわせて読みたい2026年最新版|デビットカードおすすめ8選|ポイント還元率・年会費・使いやすさで徹底比較! デビットカードは、決済と同時に銀行口座から引き落としが行われるカードです。 デビットカードはクレジットカードと同じ感覚で便利に使える一方で、銀行口座の残高以上... - 債務整理は自分でもできるの?

-

弁護士や司法書士に依頼せず、ご自身で行うこともできます。費用が抑えられ、弁護士や司法書士との日程調整ややり取りが不要で自身のペースで進められるでしょう。

ただし、ご自身で手続きをする場合は、主に以下のデメリットがあります。

債務整理を自身で行う場合のデメリット・注意点

- 手続き方法(特に個人再生や自己破産)によっては膨大な書類の提出が求められ手間がかかる

- 不備があればさらに時間がかかる

- 減額交渉等で法律的な知識が求められる

- 減額交渉がうまくいかなければ、逆に損をする可能性がある

- 裁判所に行ったり書類の準備などで家族や職場に知られる恐れがある

交渉に慣れている貸金業者も多いため、複雑な法律問題が絡むケースや仕事等で十分な時間を確保できない場合は、弁護士や司法書士に依頼する方が良いでしょう。

- 手続き方法(特に個人再生や自己破産)によっては膨大な書類の提出が求められ手間がかかる

- 住宅を手放さずに済む債務整理の方法は?

-

自己破産は生活必需品以外の住宅を含む資産が没収されてしまいますが、その他の任意整理、個人再生、特定調停については住宅を保有しながら、債務整理が可能です。

- 債務整理をしたら戸籍や住民票に記載されるの?

-

債務整理をすると、戸籍や住民票にその記録が残ると思われる方もいるかもしれませんが、それは誤解です。戸籍や住民票のほか、運転免許証やパスポートなど公的な書類にも記録されません。

また、債務整理をしても年金や生活保護の受給に直接的な影響はなく、結婚や就職の手続きも法的な制限を受けることはありません。

ただし、先述の通り自己破産をした場合、破産開始決定から免責決定を受けるまでの一定期間、「生命保険の外交員(生命保険募集人)」「警備員」「宅地建物取引主任者」などの職業については資格制限が課され、仕事ができなくる可能性があります。

- 弁護士や司法書士以外に借金について相談できるところは?

-

法律事務所以外に、借金を抱えた際に相談できる機関は以下の通りです。

借金問題の主な相談窓口 金融庁 多重債務についての相談窓口 全国の財務局に多重債務相談窓口が設置されており、最寄りの財務局で収入・支出と借入・ローンのバランス、債務整理、生活再建のための支援など、家計の悩み全般に関するサポートを受けられる。 消費生活相談窓口 すべての市区町村に消費生活相談窓口が設置されており、契約やサービス、悪質商法など事業者とのトラブルに関する相談が可能。

消費者ホットライン「188(局番なし・全国統一番号)」に電話すると、最寄りの消費生活相談窓口を案内してもらえる。日本司法支援センター(法テラス) 国が設立した法的トラブル解決のための総合案内所で、借金や金銭トラブル、消費者被害などの相談が可能。

経済的に困窮している場合は、無料の法律相談や弁護士・司法書士への依頼費用の立替などのサポートを受けられる可能性がある。市区町村の無料法律相談 市区町村によっては市民相談室などの無料法律相談窓口が設けられており、日常生活での法律に関する相談ができる。

相談の手順や対応可能日時は市区町村によって異なるため、各市区町村のサイトなどで確認が必要。日本クレジットカウンセリング協会(JCCO) クレジットカードや消費者ローンの利用による多重債務の電話相談・カウンセリングを無料で提供している公益財団法人。

希望者は任意整理や家計管理改善も無料でサポートしてもらえる。国民生活センター 国民生活の安定と向上を目的に、情報提供や調査研究、法的解決のための手続きを実施している機関 。

消費者ホットライン「188(局番なし・全国統一番号)」にて、市区町村の消費生活相談窓口が開所していない休日の相談を受け付けている。いきなり法律事務所に相談するのが不安な方は、まずは国や自治体が提供している無料相談窓口に問い合わせてみると良いでしょう。

- 債務整理を依頼した場合の費用はいくら?

-

法律事務所や手続き方法によって異なりますが、費用の目安は以下の通りです。

各手続き方法の依頼費用の目安 任意整理 約2~6万円/社+減額報酬金 個人再生 約30~70万円/社 自己破産 約25~60万円/社 過払い金請求 約1~2万円/社+減額報酬金 ※1:本記事で紹介する法律事務所・司法書士事務所にてかかる費用(着手金・解決報酬金含む) 任意整理や過払い金請求は減額できた額に応じた報酬金を支払いますが、他の方法よりも費用を抑えやすいです。

まとめ

借金問題の解決には、できるだけ早い段階で専門家に相談し、適切な対応を行うことが大切です。初回相談料無料の法律事務所もたくさんあるので、1人で抱え込まず、まずは相談してみましょう。

どこに相談すればいいかわからない方は、この記事で紹介した債務整理におすすめの法律事務所から選んでみてください。

| はたの 法務事務所 | グリーン司法書士法人 | 弁護士法人 みやび | 弁護士法人FORWARDジャパン | 弁護士法人・響 | 東京ロータス 法律事務所 | アース 法律事務所 | ひばり 法律事務所 | アヴァンス 法務事務所 | 杉山事務所 | ライズ綜合法律事務所 | AMUGI法律事務所 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 初回相談料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 着手金 (任意整理) | 無料 | 無料 | 0円~ | 5,500円~ | 55,000円~ | 22,000円/件 | 22,000円/社 | 22,000円/社 | 11,000円~/社 | 無料 | 55,000円~/社 | 55,000円~ |

| 解決報酬金 (任意整理) | 22,000円~/社 | 21,780円~/社 | 22,000円~/社 | 11,000円~/社 | 11,000円~ | 22,000円/件 | 22,000円/社 | 22,000円/社 | 11,000円/社 | 27,500円~/社 | 22,000円/社 | 11,000円~ |

| 減額報酬額 | 減額の11% | なし | 減額の11%~ | 減額の10%~ | 減額の11% | 減額の11% | 減額の11% | 減額の11% | 減額の11% | 要問合せ | 減額の11% | 減額の11% |

| 過払い金請求 報酬金 | 回収額の22%(10万円以下の場合14%) | 回収額の22%(訴訟の場合27.5%) | 回収額の22%~ | 回収額の20%~ | 回収額の22%(訴訟の場合27.5%) | 回収額の22%(訴訟の場合27.5%) | 要問合せ(任意整理に付随する過払い金請求は回収額の20%~) | 回収額の22%(訴訟の場合27.5%) | 回収額の22% | 回収額の27.5%~ | 回収額の22%(訴訟の場合27.5%) | 回収額の22%(訴訟の場合27.5%) |

| 実績 | 相談件数20万件以上 | 相談件数2万件以上 | 相談件数4000件以上 | - | 相談件数45万件以上 | 受任件数7000件以上 | 実績3,500件以上 | ー | 相談件数34万件以上 | 相談件数月10,000件 | 相談件数7万件以上 | - |

| 借金減額診断 | ー | 〇 | - | - | - | ー | ー | ー | ー | ー | 〇 | 〇 |

| 営業時間 | 平日8:30-21:30 土日祝8:30-21:00 | 平日9:00-20:00 土日祝9:00-18:00 | 平日10:00-18:00 (土日祝休み) | 平日10:00-18:00 (土日祝休み) | 24時間 | 平日10:00-20:00 土日祝10:00-19:00 | 平日・土日祝日10:00-19:00 | 平日10:00-19:00 | 平日9:30-21:00 土日祝10:00-18:00 | 平日・土日9:00-19:00 | 平日・土日祝日9:00-21:00 | お問い合わせください |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

| 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ |

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/

藤垣法律事務所 代表

弁護士 藤垣 圭介

岐阜県高山市出身。東京大学卒業,東京大学法科大学院修了。2014年12月弁護士登録(67期)。全国展開する弁護士法人の支部長として刑事事件と交通事故分野を中心に多数の事件を取り扱った後,2024年7月に藤垣法律事務所を開業。弁護活動のスピードをこだわり多様なリーガルサービスを提供。