| 法律監修 | |

| 藤垣法律事務所 代表 弁護士 藤垣 圭介 |

| 監修者 | |

| スキラージャパン株式会社 CFP(R)伊藤 亮太 DCアドバイザー / 証券外務員一種 |

債務整理の手続きは、主に「任意整理」「個人再生」「自己破産」「特定調停」の4つに分かれ、借金額や財産の有無によって最適な手続き方法は異なります。

その中の一つである「自己破産」は、裁判所に申し立てを行い、家や車などの財産を清算して借金を全額免除してもらう手続きです。

本記事では、自己破産のメリット・デメリットや日常生活に及ぼす影響、手続きの流れやかかる期間などについて解説しています。債務整理を検討している方は、ぜひご参考ください。

- 自己破産とは、家や車などの財産を清算し、借金が全額免除される債務整理方法。裁判所が継続的に支払い不可能と判断した場合に手続き可能。私用目的の浪費やギャンブルでの借金は対象外となる場合がある

- 自己破産が適用されれば早期に借金がゼロになるが、家や車などの財産を失う可能性があり、一定期間就けない職業があるなど、家族の生活にも影響を及ぼす可能性がある

- リスクの大きい債務整理方法となるため、まずは法律事務所に相談し、自身の債務はどのような返済手段があるのかを確認することが大切

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

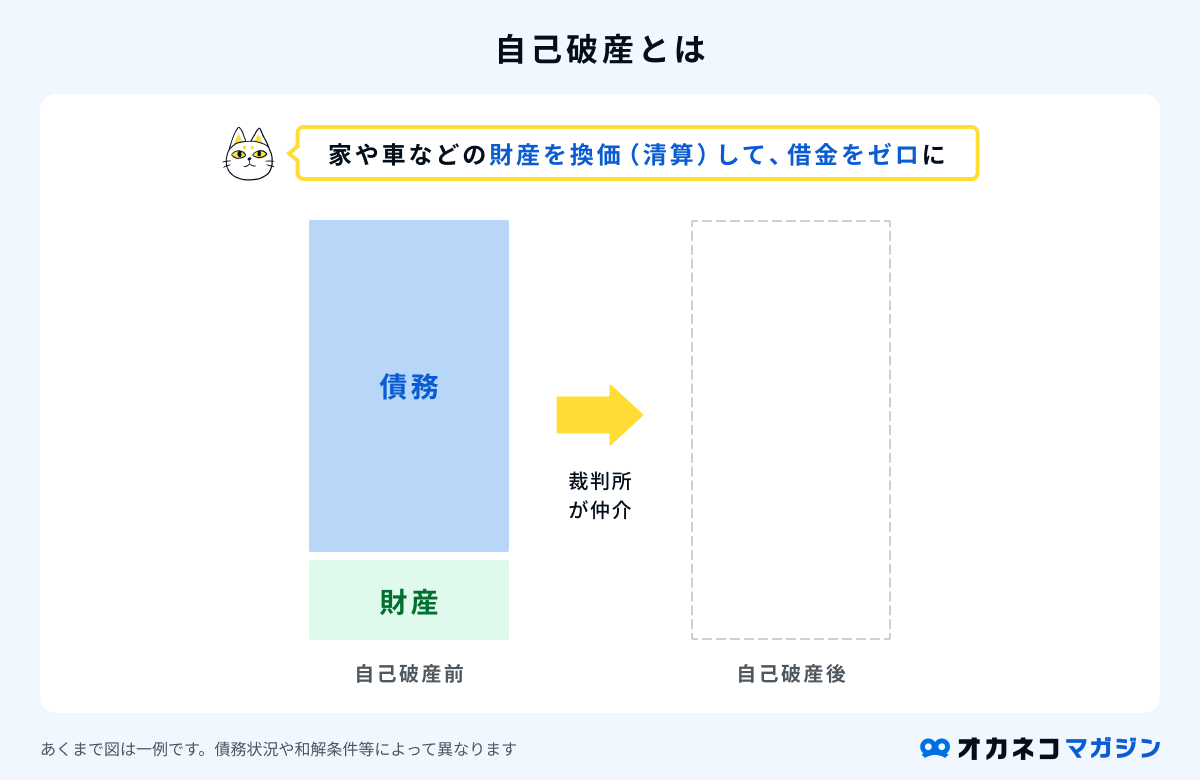

自己破産とは

自己破産とは、裁判所へ申し立てを行い、財産を清算して負債をゼロにする手続きです。

ここでいう財産とは、99万円を超える現金や20万円を超える価値の財産(預貯金・生命保険の解約返戻金・退職金など)、住宅、自動車、貴金属などが当てはまり、生活に必要な家具家電は没収されません。

財産を手放すことにはなりますが、返済の見込みがない債務に対する取り立てや給料差し押さえの心配がなくなるため、生活を立て直しやすくなります。

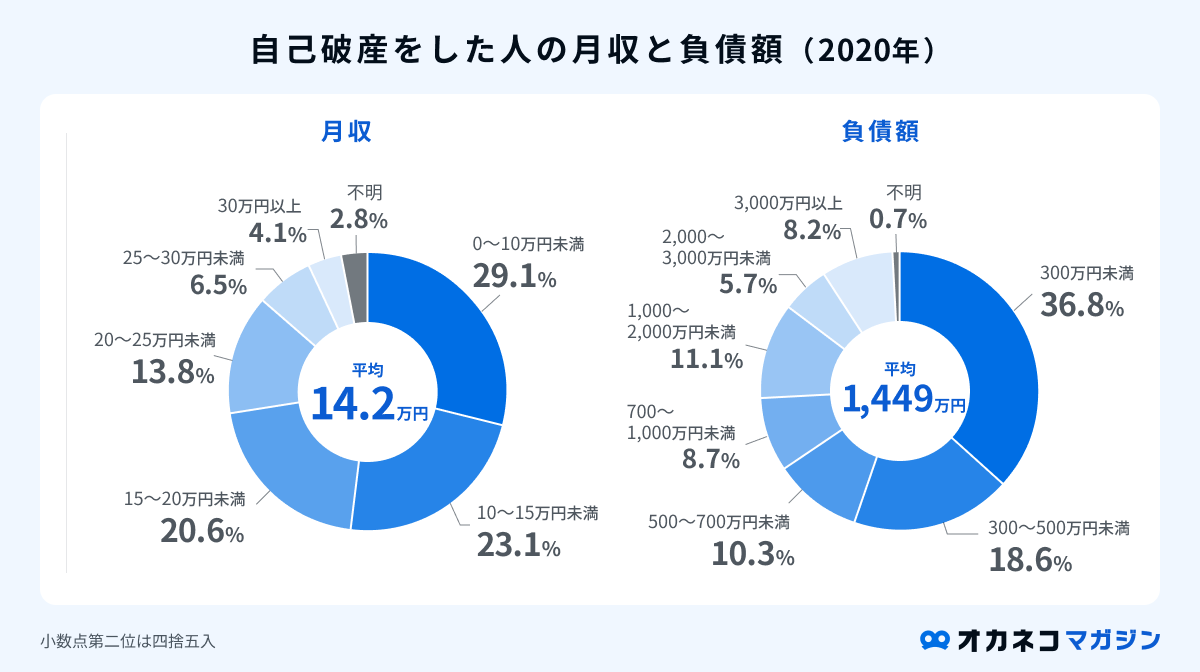

日本弁護士連合会が発表した「2020年破産事件及び個人再生事件記録調査」によると、2020年に自己破産手続きを行った方の平均月収は142,021円で、負債額の平均は1,449万円でした。

※2020年破産事件及び個人再生事件記録調査_日本弁護士連合会

返済の見込みのない借金を抱えている方に、多く利用される債務整理方法と言えます。

自己破産の手続きの種類

自己破産は、財産の有無によって「管財事件」と「同時廃止」のどちらかの手続き方法で進められます。

- 管財事件:財産がある場合に適用される手続き。裁判所が「管財人」を任命し、管財人が財産の評価や処分、債権者への弁済・分配を行う。同時廃止よりも時間やコストがかかる傾向にある。

- 同時廃止:処分可能な財産がない場合に適用される手続き。破産手続きの開始と同時に手続きが終了する。

管財事件の場合、手続きの手数料や管財人に支払う予納金として、最低でも20万円を裁判所に支払う必要がありますが、同時廃止は1~2万円ほどの費用で済みます。

何を財産とみなすかは、裁判所が判断します。東京地方裁判所において、「管財事件」として取り扱う場合の例は以下の通りです。

- 33万円以上の現金がある場合

- 20万円以上の換価対象資産がある場合(預貯金、保険の解約返戻金、未払報酬・賃金など)

- 所有する不動産の被担保債権額が不動産処分価格の1.5倍未満の場合

- 資産調査が必要な場合

- 法人の場合

- 法人の代表者又は個人事業者の場合

- 免責調査を経ることが相当な場合

参照:よくある質問Q3_裁判所

自己破産にかかる費用の目安

自己破産の手続きを法律事務所に依頼した場合にかかる費用の目安は、約25万円~70万円程度かかることが予想されます。

大手法律事務所の「はたの法律事務所」の場合、自己破産の手続きとして主に以下の費用がかかります。

はたの法律事務所の自己破産手続きの費用

- 初回相談料:無料

- 基本報酬金:330,000円~(但し少額管財事件はプラス220,000円~)

※その他の費用がかかる場合もあります。必ず事務所へお問い合わせください。

管財事件の場合、裁判所に納める「予納金」が必要です。そのほか、印紙や切手などの諸経費が発生する場合もあります。

自己破産で免除の対象になる借金

自己破産の手続きを行っても、一部返済義務が免除されない借金があります。

自己破産で免除の対象になる借金の一例

- クレジットカードの未払い残高

- 消費者金融からのキャッシングの未払い残高

- 銀行からの融資や個人ローン

- 通信料や家賃の未払い金

自己破産で免除されない借金の一例

- 国や地方自治体への未納税金

- 年金の滞納金

- 養育費の未払い金

- 交通違反の罰金の未払い金

- 交通事故などでけがをさせてしまった場合の損害賠償債務

ローンやクレジットカードなどの借金は自己破産の免除の対象ですが、公共料金や税金などは借金ではなく「滞納」と見なされ免除の対象外です。

また、借金の原因が「私用目的の浪費」「ギャンブル」などの場合、免除の対象外となる借金として、自己破産ができない場合があります。

自身の借金は自己破産によって返済が免除される借金なのか、一度法律事務所で相談するのが良いでしょう。

自己破産におすすめの法律事務所は以下から該当ページに飛ぶことができます。

- はたの法務事務所:実績豊富で全国への出張相談も無料

- 東京ロータス法律事務所:債務整理に特化し多数の相談実績を誇る

監修者自己破産は、クレジットカードやキャッシングなどの利用で借金が膨らみ、どうしても返済が困難で一度すべての借金を清算しなければならない方が検討する債務整理方法です。

一定の範囲外の財産はすべて手放すことになるため、本当にそれで良いのかしっかり考えたうえで、一度リセットして一からスタートすべきと思う場合に、法律事務所に相談しましょう。

自己破産の4つのメリット

自己破産で期待できるメリットは以下の4つです。メリットを理解したうえで、自己破産をするか検討しましょう。

適用されれば早期に借金がなくなる

自己破産を行うと財産を手放すことになりますが、債務が全額免除されます。債務整理の4つの手続き方法の中でも、全額免除となるのは自己破産のみです。

借金から解放されるうえ、返済義務がなくなり生活を立て直しやすくなるメリットがあるでしょう。

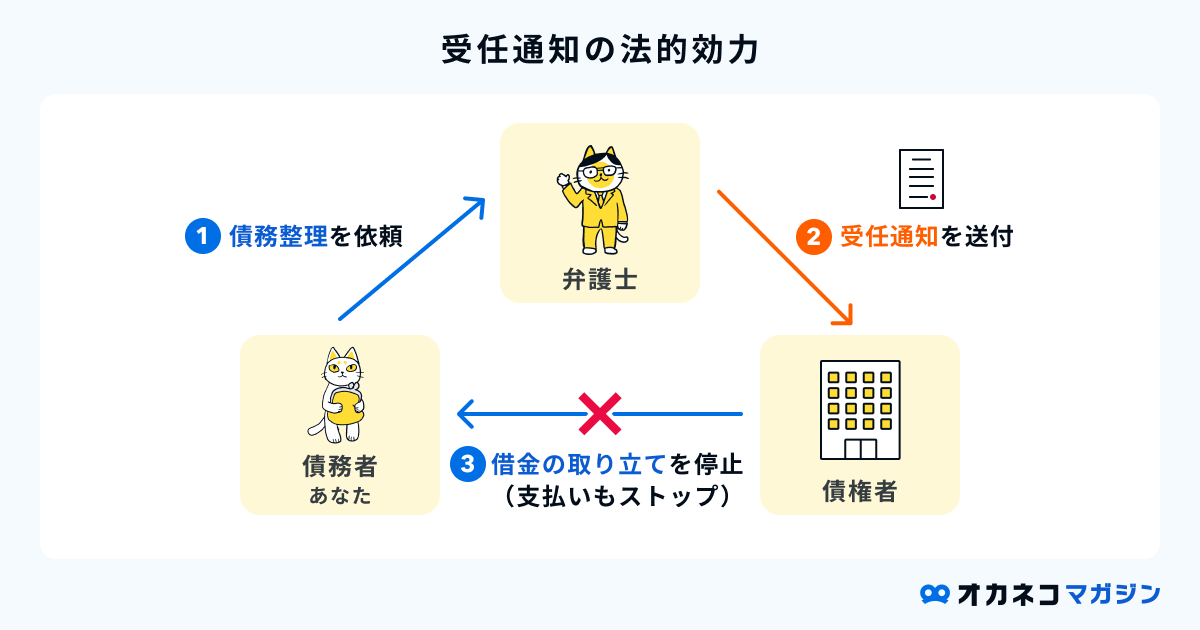

債権者からの催促がストップする可能性が高い

弁護士や司法書士に自己破産を依頼すると、借入先に「受任通知」という債務整理の開始を知らせる通知が送付されます。

受任通知には取り立てを止める「法的効力」があるため、自己破産を開始すると貸金業者や債権回収業者に対して督促を止めることが可能です。

督促による不安の解消を期待できる点が、メリットの一つと言えます。

生活に最低限必要な財産は手元に残せる

自己破産は家や車などの財産は没収されてしまいますが、以下のような生活必需品や生計維持に必要なものは没収されず、手元に残せます。

没収されない動産の一例

- 衣服、寝具、家具、台所用具、畳及び建具

- 一月間の生活に必要な食料及び燃料

- 二月間の必要生計費を勘案して政令で定める額の金銭

- 実印その他の印で職業又は生活に欠くことができないもの

- 仏像、位牌はいその他礼拝又は祭祀しに直接供するため欠くことができない物

- 債務者又はその親族が受けた勲章その他の名誉を表章する物

- 債務者等の学校その他の教育施設における学習に必要な書類及び器具

参照:民事執行法131条

自己破産をしても、最低限の生活維持は可能でしょう。

信用情報は家族に直接影響を及ぼすことはない

自己破産をしても、基本的に家族や職場などに影響が出ることはありません。債務整理は「債権者」と「債務者」の間で行われるため、第三者が責任を負うことはなく、家族や職場の信用情報に影響を与えずに、個人の問題として借金を解決できます。

ただし、家や車などの財産を没収されてしまう可能性があるため、家族の生活に支障をきたしてしまう可能性があります。

また、保証人がいる借金を債務整理すると、保証人に借金の支払い義務が発生します。家族が借金の保証人になっている場合は、まずは家族に相談しましょう。

自己破産の5つのデメリット

自己破産には以下のデメリットも存在します。自己破産をする前にしっかり確認しましょう。

- 最低限の生活用品を除き財産を失う

- 破産の原因によっては免責されない場合がある

- 適用されるまで一定の職業に就けない等の制約がある

- ブラックリストに登録される(すべての手続きに共通)

- 連帯保証人が借金を肩代わりすることになる(すべての手続きに共通)

最低限の生活用品を除き財産を失う

個人再生や任意整理は財産を手元に残しつつ、借金が減額される手続きですが、自己破産を行うと日常生活に必要なものを除く以下のような財産を失ってしまう可能性があります。

- 預貯金

- 退職金

- 自動車

- 保険の解約返戻金

- 土地や住宅などの不動産 など

生命保険も解約させられてしまう可能性がありますが、初めて陸運局に登録してから6年を経過した国産車は、財産に含まれず手元に残すことができる場合も。

管財人の判断によって財産と認められたものは、手元に残せない点が自己破産の大きなデメリットと言えるでしょう。

破産の原因によっては免責されない場合がある

以下の原因にもとづく借金の場合、裁判所に免責が認められず、借金が残ってしまう可能性があります。

- ギャンブル

- 遊興による浪費

- 詐欺的な手段で受けた融資 など

また、「裁判所に虚偽の書類を提出する」などの不正行為や法的な義務を怠った場合も、免責の対象外となる恐れがあります。

スムーズに手続きを進めるためには、法的な専門知識が必要です。一度法律事務所へ相談することをおすすめします。

適用されるまで一定の職業に就けない等の制約がある

自己破産手続き中は、主に以下の職業に就くことはできません。

- 警備員

- 公認会計士

- 弁護士

- 行政書士

- 建築士

- 貸金業者

- 宅地建物取引士 など

ただし、職業の制約は破産手続開始から裁判所の許可を受けるまでです。自己破産の手続きが終われば再度元の職業に戻れます。

また、職業制限を受けるのは本人のみであるため、家族が上記の職業に就いていたとしても影響はありません。

ブラックリストに登録される(すべての手続きに共通)

自己破産を行うと、「CIC」「JICC」「全銀協」といった信用情報機関に事故情報(ブラックリスト)として登録されます。

一度事故情報として登録されると約5年間記録が残り、その間は新規の借入やクレジットカードなどの利用ができなくなります。携帯電話や公共料金などの支払いにクレジットカードを使用している場合は、支払い方法の変更が必要です。

また、国が発行する情報誌「官報」に氏名や住所が掲載されます。ただし、官報は一般の方が閲覧する機会はほとんどないため、周りに知られる可能性は低いでしょう。

連帯保証人が借金を肩代わりすることになる(すべての手続きに共通)

連帯保証人がいる借金を自己破産で債務整理すると、連帯保証人が借金を肩代わりしなければいけません。

連帯保証人に事前相談なしで自己破産をしてしまうと、連帯保証人とのトラブルに発展する可能性も高いため、手続きを行う前に必ず相談しましょう。

監修者自己破産は依頼すれば誰でもできるわけではありません。例えば、ギャンブルがもとでの借金による生活苦などは認められません。また、自己破産をすると一定の職業に就くことができないほか、クレジットカードの利用が一定期間できなくなるなどデメリットがあります。

安易に自己破産を検討せず、メリットとデメリットをしっかり確認したうえで法律事務所に相談しましょう。

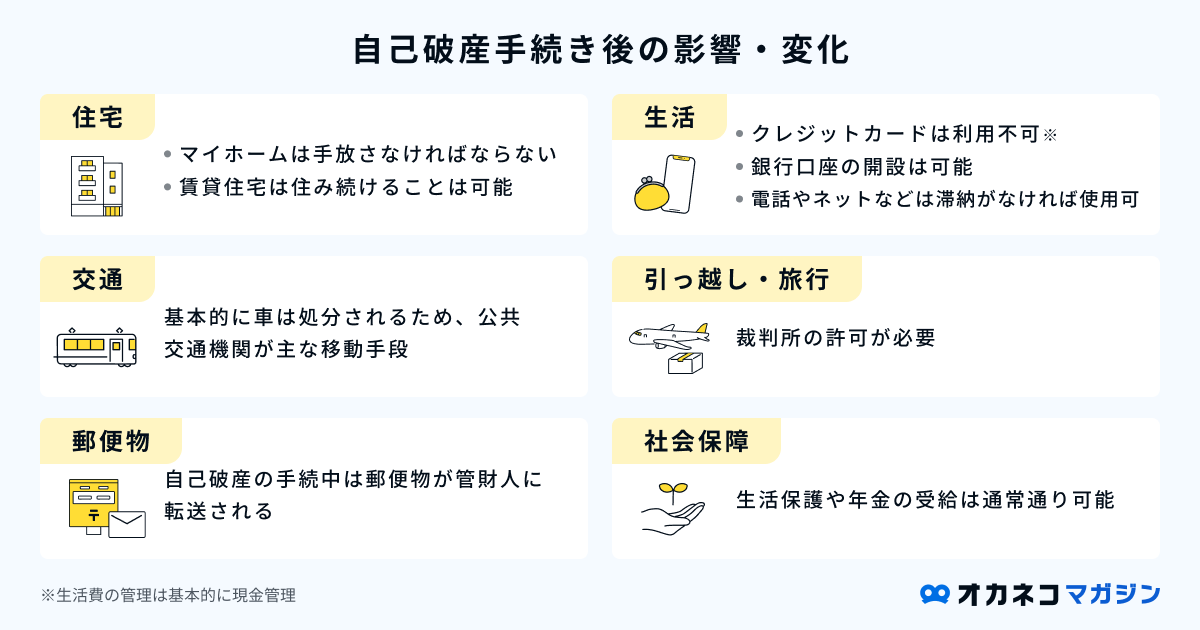

自己破産後の生活はどうなる?

最低限の生活必需品は手元に残るとはいえ、自己破産をした後生活はどうなるのか、不安を感じている方も多いでしょう。管財事件として自己破産した場合の、生活の一例を以下に解説します。

引っ越しや旅行の制限、郵便物の転送などの制約は、自己破産の手続きが完了すると解除されます。

また、戸籍やパスポートなどの公的な書類に自己破産を行った旨が記載されることはなく、基本的な生活は保証されています。

監修者自己破産をした後も、通常通りの生活を送ることは可能です。ただし、クレジットカードの利用ができなくなったり、車やマイホームは処分されるなど、一部生活に制約が発生します。

制約はあるものの、現金での支払いなどに慣れることができれば、大きな不自由はなく生活は可能でしょう。住民票などに自己破産した旨が記載されることもありませんので、誰かに知られる可能性も低いです。

自己破産の申請が可能な要件

自己破産の申請は誰でもできるわけではなく、以下の2つの要件があります。

支払い不能であると裁判所に認められた方

自己破産は、将来的な収入や返済能力を踏まえ、継続的に支払い不可能であることが認められた場合に手続きが進められる債務整理方法です。

例えば月々の収入よりも返済額の方が多かったとしても、多くの貯金や資産があれば自己破産が認められない可能性があります。

返済ができると判断されれば、借金を減額して月々返済する「任意整理」や「個人再生」手続きを目指すことになるでしょう。

過去7年以内に免責を受けたことがない方

もし過去に自己破産を行っている場合は、直近の自己破産手続きから7年以上経過していないと、再度自己破産手続きを行うことはできません。

期間の起点は、申し立てをした日ではなく、前回の手続きで免責許可の決定が確定した日から7年以上の経過が必要です。

借金の原因によっては、例外的に7年経っていなくても自己破産が認められることがありますが、実例はほとんどなく難しいでしょう。

自己破産の手続きの流れとかかる期間

一般的な自己破産手続きの流れをご紹介します。

法律事務所に相談し、請求の可否等を確認する。依頼が決まったら法律事務所と契約を結ぶ。

担当の弁護士や司法書士から貸金業者に受任通知を送り、担当の弁護士・司法書士が依頼者から依頼を受けて代理人となったことを通知する。

弁護士・司法書士が金利の引き直し計算等を行い、債務額を確定する。申立書を作成し、裁判所に申し立てを行う。

破産を申し立てた経緯や、借金の状況などの質問に対し、申立人が回答する。(弁護士に依頼した場合は弁護士が対応する)「同時廃止」と判断されれば、速やかに免責手続きが開始される。

借金の理由や財産状況などの質問に対し、申立人が回答する。管財人が破産者の財産を現金化して、債権者に配当する。

問題がなければ免責が確定し、自己破産手続きが完了する。

「管財事件」と「同時廃止」では少し手続き方法が異なり、ステップ1~6までにかかる期間は、管財事件は4ヵ月~1年、同時廃止は3~4ヵ月ほどです。しかし、実際の所要期間は、相談する法律事務所や交渉する借入先の数などによって異なるため、あらかじめ相談時にスケジュールを確認しておくと良いでしょう。

監修者同時廃止と管財事件とでは、期間も費用も大きく異なりやすいため、どちらの手続を要するか事前に見通しを立てる必要があります。

自己破産に精通した弁護士であれば、精度の高い見通しをアドバイスしてくれるため、自己破産を円滑に進めやすくなるでしょう。

自己破産の相談ができるおすすめの法律事務所2選

自己破産の相談先に悩んでいる方へ向けて、おすすめの法律事務所(以下司法書士事務所含む)を2選ご紹介します。相談料や費用などを比較し、あなたに合う法律事務所を選択しましょう。(2024年10月時点の情報)

| はたの法務事務所 | 東京ロータス法律事務所 | |||

| 初回相談料 | 0円 | 0円 | ||

| 自己破産の費用 | 報酬金:220,000円(少額管財事件は+220,000円~) その他:印紙、切手、管財事件の予納金等訴訟費用(原則実費のみ)、管理費等 | 着手金:275,000円 報酬金:275,000円 諸費用:55,000円 管財人引継予納金 :200,000円~ | ||

| web相談 | 〇 | 〇 | ||

| 営業時間 | 平日 8:30~21:30 土日祝 8:30~21:00 | 平日 10:00~20:00 土日祝 10:00~19:00 | ||

| 問い合わせ先 | 公式サイト | 公式サイト | ||

いずれの法律事務所も初回の相談料が無料でweb相談にも対応しており、自宅から気軽に相談ができます。

以下の記事では、自己破産の相談・依頼ができる法律事務所6選やおすすめの選び方などもご紹介していますので、さらに豊富な選択肢の中から選びたい方は、以下の記事も参考にしてください。

はたの法務事務所:実績豊富で全国への出張相談も無料

画像は許諾を得てホームページより引用しています。

はたの法務事務所のおすすめポイント

- 初回相談料・着手金が無料で初期費用をかけずに相談可能!

- 女性専用窓口を設け、女性でも安心して相談できる

- 全国への出張料が無料

はたの法務事務所は、債務整理や過払い金調査などを得意とする司法書士法人です。司法書士として27年の実績をもち、約20万件以上の豊富な相談実績があります。

女性専用窓口や女性無料相談ダイヤルを設けているため、女性も安心して相談可能です。

相談料が安く人気のある司法書士法人ですが、自己破産手続きは書類作成のみの対応になる点に注意しましょう。

| はたの法務事務所 概要表 | |||||

|---|---|---|---|---|---|

| 初回相談料 | 無料 | ||||

| 任意整理の費用 | 着手金:無料 報酬金:22,000円/社 減額報酬金:減額の11% 経費:1社5,500円 | ||||

| 自己破産の費用 | 着手金:無料 報酬金:330,000円(少額管財事件は+220,000円~) その他:印紙、切手、訴訟費用(原則実費のみ)、管理費等 | ||||

| 個人再生の費用 | 着手金:無料 報酬金:385,000円~ 再生委員に支払う費用:220,000円~ その他:印紙、切手、訴訟費用(原則実費のみ)、管理費等 | ||||

| 過払い金請求の費用 | 着手金:無料 報酬金:回収額の22%(10万円以下の場合は14%) その他:11,000円の計算費用 | ||||

| 所在地 | 東京本店:東京都杉並区荻窪5-16-12 荻窪NKビル5階(受付)・6階 大阪支店:大阪府大阪市淀川区西中島4-11-21 新大阪コパービル303(閉鎖中) | ||||

| 対応地域 | 全国 | ||||

| 相談方法 | 訪問相談/電話相談/出張相談 | ||||

| 電話番号 | 0120-963-164 | ||||

| 営業時間 | 平日 8:30~21:30/土日祝 8:30~21:00 | ||||

╲ 相談料・着手金無料で豊富な実績 /

東京ロータス法律事務所:債務整理に特化し多数の相談実績を誇る

画像は許諾を得てホームページより引用しています。

東京ロータス法律事務所のおすすめポイント

- 債務整理の案件に強い法律事務所

- 相談は何度でも無料!

- 土日・祝日(10時〜19時)も対応可能

東京ロータス法律事務所は弁護士4人体制で対応しており、これまでに7,000件以上の債務整理の案件を受けた実績があります。

何度でも相談無料で、携帯電話やPHSからの電話相談でも通話料無料で土日祝日も対応可能です。仕事や家事などで忙しい方でも気軽に相談できます。

また、別途1件1,100円で送金代行サービスを提供しているのも東京ロータス法律事務所の特徴です。送金代行を利用すれば、東京ロータス法律事務所を通して借金を返済できるため、自分の仕事や生活に集中できるというメリットがあります。

| 東京ロータス法律事務所 概要表 | |||||

|---|---|---|---|---|---|

| 初回相談料 | 無料 | ||||

| 任意整理の費用 | 着手金:5,500円~/件 報酬金:0~11,000円/件 減額報酬金:減額の11% | ||||

| 自己破産の費用 | 着手金:275,000円 報酬金:275,000円 諸費用:55,000円 管財人引継予納金 :200,000円~ | ||||

| 個人再生の費用 | 着手金:385,000円 報酬金:385,000円 諸費用:55,000円 住宅ローン特則あり:110,000円 | ||||

| 過払い金請求の費用 | 報酬金:回収額の22%(訴訟の場合は回収額の27.5%、訴訟費用、出廷日当) | ||||

| 所在地 | 東京都台東区東上野1丁目13番2号廣丸ビル1-2階 | ||||

| 対応地域 | 全国 | ||||

| 相談方法 | 対面相談/電話相談 | ||||

| 電話番号 | 0120-316-715 | ||||

| 営業時間 | 平日 10:00~20:00/土日祝 10:00~19:00 | ||||

╲ 多数の相談実績で債務整理に特化! /

自己破産に関するよくある質問<Q&A>

最後に、自己破産についてよくある質問にお答えします。

- 会社や家族にバレずに自己破産手続きはできるの?

-

自己破産をしても、裁判所や法律事務所から直接家族や会社に通知されることはありません。

ただし、住宅や車などの財産が没収された場合は、家族の生活に影響を及ぼす可能性があります。

また、勤務先から借入があれば手続きの際に通知される場合があり、家族が借金の保証人になっていれば、自己破産を行うと借金を家族が支払うことになることを考慮しておく必要があるでしょう。

- 自己破産は弁護士に依頼しなくてもできる?

-

自己破産は債権者が交渉に応じてくれる場合、弁護士に依頼せず1人で進めることができます。その場合は弁護士への依頼費用が発生しません。

ただし1人で実施すると、以下のデメリットもあります。

- 債権者からの督促が止まらない(受任通知がなく法的効力を発揮できない)

- 裁判所へ提出する資料の作成や申し立て、面接などを1人で行う必要がある

法的な知識が必要となる手続きですので、法律事務所に相談する方が安心です。

監修者

監修者自己破産に際して必要になる対応や書類作成は多岐に渡ります。

ご自身でその全てに対応しつつ日常生活を送ることは非常に困難であり、手続きが遅れる原因にもなりかねないため、できるだけ早く専門家に依頼されることを強くお勧めします。 - 住宅はどうしても手放さなければいけないの?

-

裁判所が住宅を財産と認めた場合は、基本的には住宅を手放さなければいけませんが、自己破産手続開始後に管財人を通して、家族や親族に家を買い取ってもらえば、住宅を手放さずに済みます。

ただし、家族や親族の購入時は不動産会社を通して一括払いをする必要があるなど、厳しい条件がつきます。

ほかにも、不動産会社に住宅を買い取ってもらった後、賃貸借契約を結んで家賃を支払うことで同じ家に住み続けることが可能です。

しかしこの場合も、適正価格で住宅を購入してもらう必要があります。

- 自己破産をすると将来もらえる年金に影響はあるの?

-

自己破産を行っても、将来の年金には影響を与えません。

破産手続き中も手続き後も、これまでどおり年金を納める必要があり、受給時も減額されることなく年金を受け取ることができます。

- 自己破産が依頼できる法律事務所を選ぶポイントは?

-

自己破産が依頼できる法律事務所を選ぶ際は、実績や評判を確認するのがおすすめです。債務整理の実績が豊富だったり、好意的な評判が集まっている法律事務所は安心できるでしょう。

実績や評判以外にも、以下のポイントにも注目です。

- 報酬金だけでなく、相談料や着手金も含めたトータルコストが抑えられるか

- 希望する支払い方法に対応しているか(分割払いなど)

- 通いやすいところに事務所があるか、またはweb相談に対応しているか

費用や相談のしやすさなども確認すると、法律事務所を選びやすくなります。

あわせて読みたい【2026年版】自己破産に強い弁護士・法律事務所おすすめランキング|費用が安い・エリア比較と相談の流れ 債務整理は「任意整理」「個人再生」「自己破産」「特定調停」の4つの手続き方法があり、和解が成立すると手続き方法に応じて借金の減額や免除、支払い期間の延長などが… - 相談するなら弁護士と司法書士どちらが良い?

-

1つの借入先に対する借金が140万円を超えている場合は、司法書士では対応できないため、弁護士に依頼することになります。また、借金が140万円以下であっても、司法書士が対応できるのは書類作成や手続きの代行のみです。

どちらに依頼すべきか迷ったときは「弁護士」に相談する方が安心でしょう。

ただ、司法書士法人は料金が安く設定されていることが多いため、費用面も踏まえまずは気になるところに相談してみるのがおすすめです。

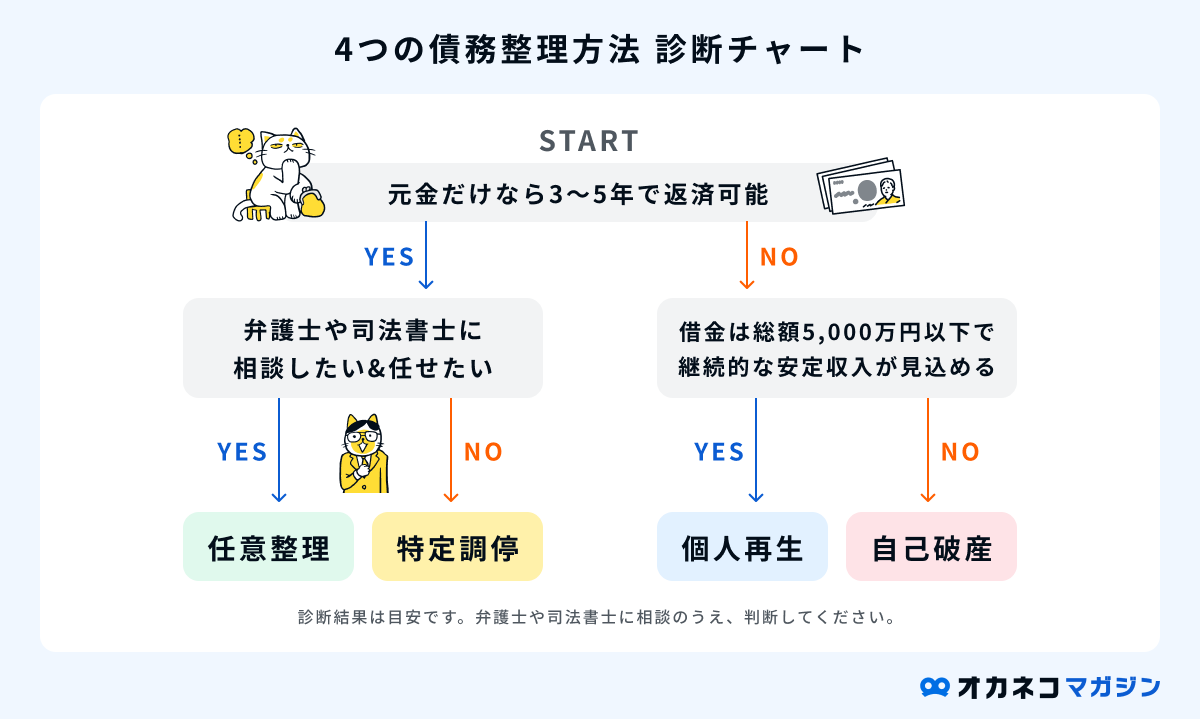

- どの方法で債務整理をすれば良いかわからない

-

自身にとってどのような債務整理が適切か、以下の診断チャートをご参考ください。

ただし、この診断結果はあくまで目安です。ご自身の生活スタイルや収入、返済額などによって最適な債務整理方法は異なります。

今回ご紹介した法律事務所は相談が無料ですので、ぜひ弁護士にご相談ください。

オカネコマガジン債務整理におすすめの法律事務所ランキング12選!|借金減額ができる費用が安い弁護士事務所とは 「借金相談はどこがいい?」「おすすめの弁護士事務所が知りたい」そんな方に、債務整理の無料相談ができる、費用が安いおすすめの法律事務所12選を紹介します。ランキング…

<まとめ>自己破産は最後の手段として活用する債務整理方法

自己破産は、返済の見込みのない借金に対し、財産を清算して借金をゼロにする手続きです。

財産を失う可能性があるうえ、引っ越し・旅行の制限や、一定期間就けない職業もあり、生活に影響を及ぼす厳しい条件がついてきます。

不用品を売却したり、収入をアップを目指すなどのやりくりしても、どうしても返済の目途が立たたない場合に、自己破産の手続きを考えましょう。

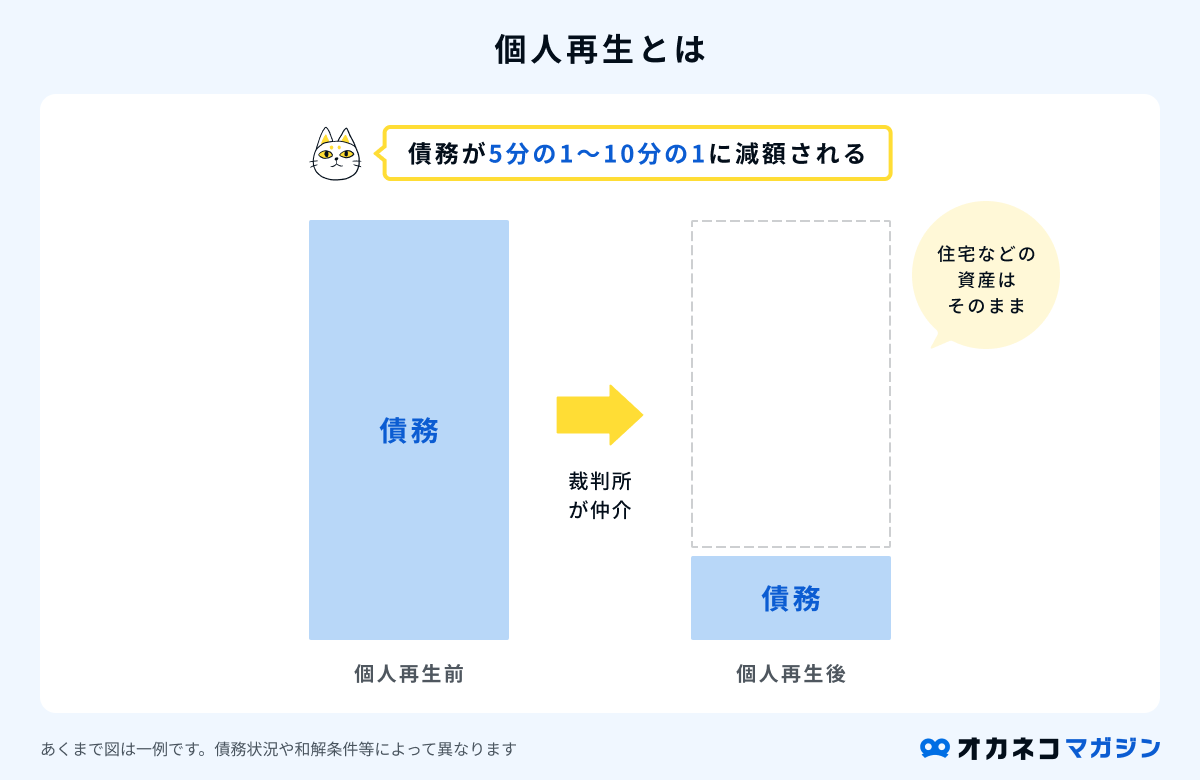

もし、以下の条件を満たしている場合は、「個人再生」での手続きができる可能性があります。

- 借金の総額が5000万円以下

- 将来にわたり継続的に収入を得る見込みがある

- 収入や給料の金額が安定している

個人再生は財産を手放すことなく、借金の大幅な減額が期待できる債務整理方法です。職業の制限などもないため、家族を含め生活に及ぼす影響は少ないと言えるでしょう。

自己破産は、ご自身だけでなく家族にも影響を与える可能性があります。

今回紹介した法律事務所は、無料相談やweb相談を受け付けていますので、1人で判断する前に、まずは法律事務所にぜひ相談してみてください。

| はたの法務事務所 | 東京ロータス法律事務所 | |||

| 初回相談料 | 0円 | 0円 | ||

| 自己破産の費用 | 報酬金:330,000円(少額管財事件は+220,000円~) その他:印紙、切手、管財事件の予納金等訴訟費用(原則実費のみ)、管理費等 | 着手金:275,000円 報酬金:275,000円 諸費用:55,000円 管財人引継予納金 :200,000円~ | ||

| web相談 | 〇 | 〇 | ||

| 営業時間 | 平日 8:30~21:30 土日祝 8:30~21:00 | 平日 10:00~20:00 土日祝 10:00~19:00 | ||

| 問い合わせ先 | 公式サイト | 公式サイト | ||

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/

藤垣法律事務所 代表

弁護士 藤垣 圭介

岐阜県高山市出身。東京大学卒業,東京大学法科大学院修了。2014年12月弁護士登録(67期)。全国展開する弁護士法人の支部長として刑事事件と交通事故分野を中心に多数の事件を取り扱った後,2024年7月に藤垣法律事務所を開業。弁護活動のスピードをこだわり多様なリーガルサービスを提供。