| 法律監修 | |

| 藤垣法律事務所 代表 弁護士 藤垣 圭介 |

| 監修者 | |

| スキラージャパン株式会社 CFP(R)伊藤 亮太 DCアドバイザー / 証券外務員一種 |

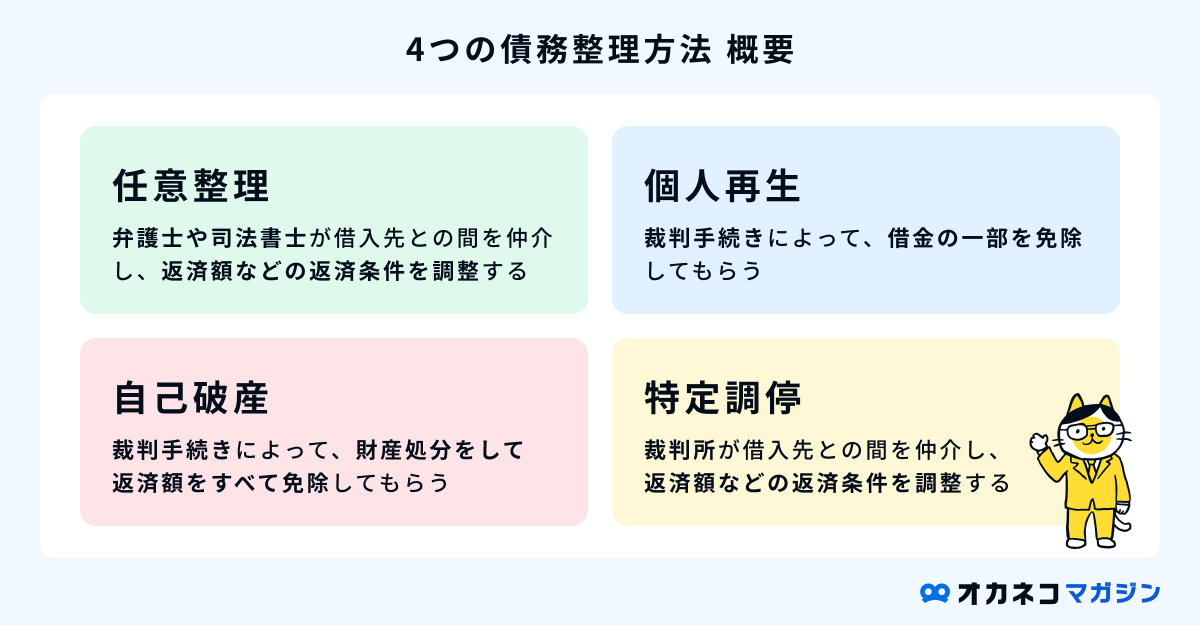

債務整理の手続きは、「任意整理」「個人再生」「自己破産」「特定調停」の4つに分けられます。

「任意整理」は、弁護士や司法書士が借入先と直接交渉し、裁判手続きなしで月々の返済額を調整する手続き方法です。

本記事では、任意整理の概要やメリット・デメリット、手続きの流れを詳しく解説します。任意整理が向いている方の特徴やおすすめの法律事務所も紹介しているので、任意整理を検討している方は、ぜひ参考にしてください。

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

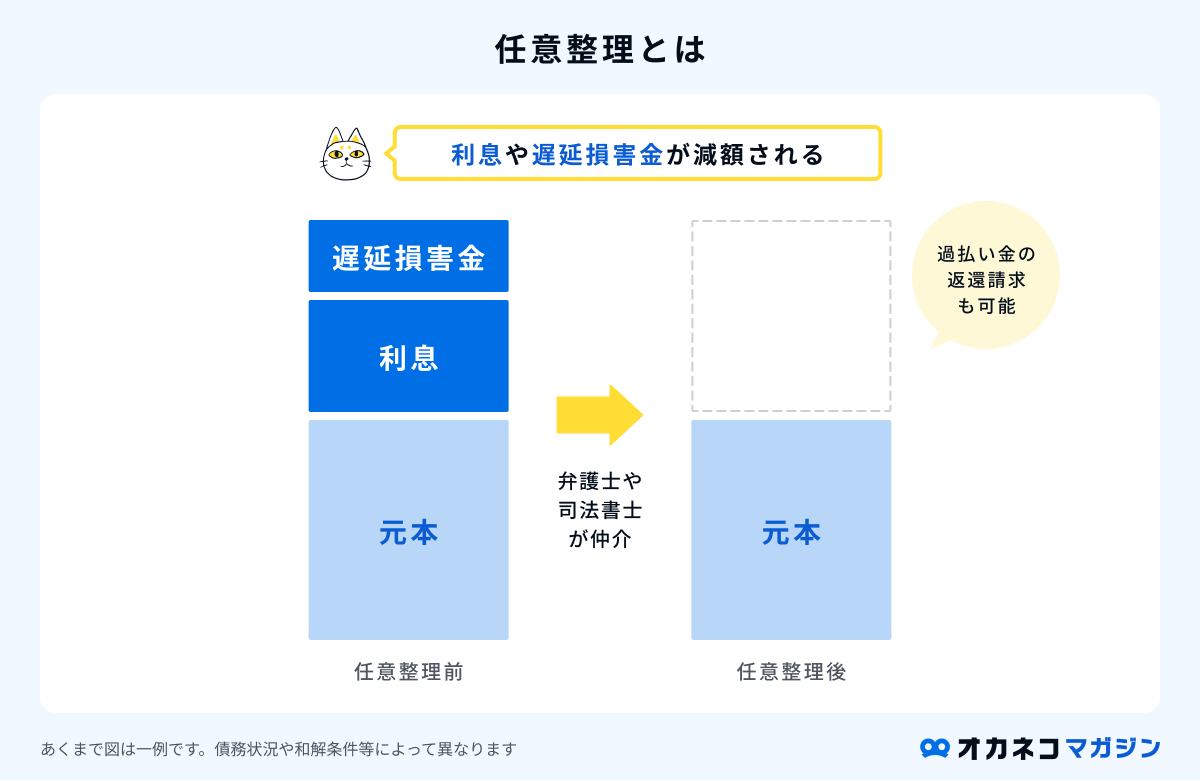

任意整理とは

任意整理とは、弁護士や司法書士が借入先への交渉を仲介して、無理のない返済額への調整を目指す債務整理の方法です。

利息や遅延損害金の減額、返済期間の延長などについて、貸金業者やクレジットカード会社と交渉を行い、無理のない返済条件での和解を図ります。

もし支払いすぎた利息(過払い金)がある場合、過払い金請求によって戻ってくる(元本に充当する)可能性があるのも特徴です。

ここからは、任意整理にかかる費用の相場や任意整理の対象になる借金の種類を詳しく解説します。

任意整理にかかる費用の目安

任意整理の手続きを法律事務所に依頼した場合にかかる費用の目安は、1社あたり25,000円程度です。基本報酬に加えて「減額報酬」を採用している法律事務所が多く、減額できた借金に対して一定の割合で加算されます。

たとえば、「はたの法務事務所」の任意整理に関する料金は以下の通りです。

はたの法務事務所の任意整理手続きの費用

- 相談料:無料

- 着手金:無料

- 基本報酬金:22,000円/社

- 減額報酬金:減額の11%

- その他経費:1社5,500円

※費用は全て税込価格。その他の費用がかかる場合もあります。必ず事務所へお問い合わせください。

報酬金のほか、印紙や切手などの諸経費が発生する場合もあります。交渉を行う借入先の数や債務額を整理し、事前にどのくらいの費用がかかるか想定しておきましょう。

監修者お悩みの原因が利息の負担である場合、任意整理によって借金の返済が容易になる可能性は高いので、専門家に任意整理のご相談をしてみてください。

依頼時の費用は、主に交渉先の件数や減額される利息の大きさによって変わります。多数の借入先がある場合には、最も有益な任意整理の方法も含めて、専門家のアドバイスを受けることが望ましいでしょう。

任意整理の対象になる借金の種類

任意整理の手続きができる債務とできない債務の一例を以下に挙げます。

任意整理の対象になる借金の一例

- クレジットカードの未払い残高

- 消費者金融からのキャッシングの未払い残高

- 銀行からの融資や個人ローン

- 通信料や家賃の未払い金

- 個人からの借金

- ギャンブルによる借金

- 会社間の借金

任意整理の対象外の借金の一例

- 国や地方自治体への未納税金

- 年金の滞納金

- 養育費の未払い金

- 交通違反の罰金の未払い金

- 交通事故などでけがをさせてしまった場合の損害賠償債務

ローンやクレジットカードなどの借金は任意整理の対象ですが、公共料金や税金などは借金ではなく「滞納」と見なされ対象外です。

また、任意整理をするとローンを支払中の住宅や自動車が取り上げられたり、保証人がいる債務は保証人に請求が行ってしまう可能性もあります。

思わぬトラブルに巻き込まれないためにも、まずは法律事務所に相談しましょう。

任意整理におすすめの法律事務所は以下から該当ページに飛ぶことができます。

- はたの法務事務所:実績豊富で全国への出張相談も無料

- グリーン司法書士法人:LINEで気軽かつ低コストで相談できる

監修者任意整理を行うことで、利息の減額、返済期間の延長が期待できます。 基本的には、借金関係は任意整理できますが、養育費の未払い金などは該当しませんので注意が必要です。

できるだけ利息を軽減して返済を行っていきたい方は、任意整理を検討されると良いでしょう。

任意整理の7つのメリット

任意整理で期待できるメリットは以下の7つです。メリットを理解したうえで、任意整理の利用を検討しましょう。

利息や遅延損害金が減額される可能性がある

任意整理を行うと、利息や遅延損害金を減額できる可能性があります。

利息や遅延損害金をカットできれば借金が元金のみとなり、返済の見通しが立てやすくなるのが大きなメリットです。

過払い金の返還請求ができる可能性がある

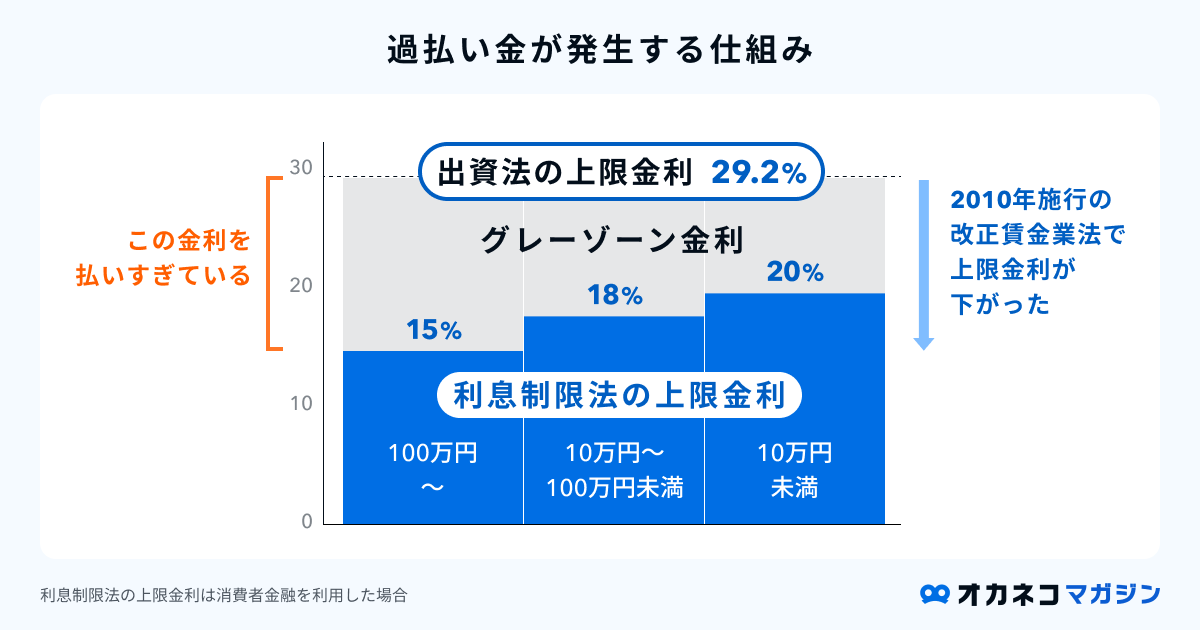

任意整理では、利息や遅延損害金の減額交渉とあわせて、過払い金の確認を行います。過払い金とは「払いすぎた利息」のことで、借入先に対して返還請求が可能です。

過払い金の返還に成功すると、戻ってきた利息を元本の返済に充てることができ、元本よりも過払い金が多かった場合、完済扱いとなる可能性もあります。

上限金利が定められた利息制限法の改正以前(2010年6月18日)から借金している場合、過払い金が発生しているかもしれません。

該当する方は、弁護士や司法書士に借入状況を相談して、過払い金の返還請求も同時に進めましょう。

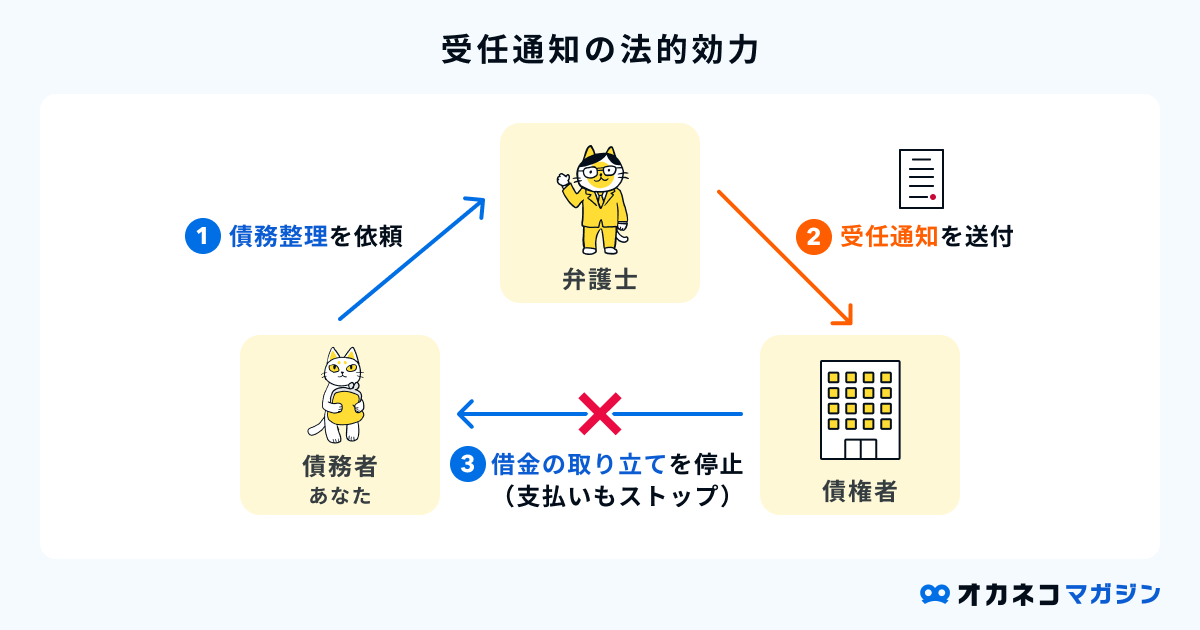

債権者からの催促がストップする可能性が高い

弁護士や司法書士に任意整理を依頼すると、借入先に「受任通知」という債務整理の開始を知らせる通知が送付されます。

受任通知には取り立てを止める「法的効力」があるため、任意整理を開始すると貸金業者や債権回収業者に対して督促を止めることが可能です。

督促による不安の解消を期待できる点が、メリットの一つと言えます。

返済期間を延長させられる

任意整理で借入先と和解すると、原則3年(最長5年)の分割払い方式となるため、返済期間を延長できる可能性があります。

現在月々の返済額が高額だとしても、任意整理によって返済期間を調整できるため、無理のない返済計画が実現します。

利息や遅延損害金で完済の見通しが立たない方は、任意整理を検討してみましょう。

監修者和解後の返済期間においては、新たな利息は免除されることが通常です。そのため、返済期間が長くなっても利息に悩むことは考えにくいでしょう。

任意整理をすることで、元本の返済さえすればよい、という明確な見通しを立てることが可能になります。

他の方法と比べると手続きがスムーズ

任意整理は、個人再生や自己破産などの債務整理と比べて、スムーズに手続きを進められます。

個人再生や自己破産は「裁判所への手続き」が必要です。一方、任意整理は裁判手続きの必要がなく、債権者との交渉も弁護士や司法書士に任せることができます。

また、債権者との交渉のみで進められるため、決まった書類もなく、任意整理に向けた準備を円滑に進められるのも特徴です。

財産を手放さなくてよい

任意整理は、債務整理の対象となる「債権者」を選択できるため、手放したくない財産を対象から除外できます。

たとえば、住宅や自動車を手放したくない場合は、住宅ローンや自動車ローンを除外することで、財産に影響のない借金に絞った債務整理が可能です。

ただし、任意整理から除外した借金は返済を続ける必要があります。生活状況や収支のバランスなどを整理したうえで、任意整理の対象となる債権者を選びましょう。

監修者担保の付いた借金について任意整理を試みた場合、債権者としては、任意整理に応じるのでなく担保から回収しようとする可能性が高いでしょう。そのため、財産を担保にした借金については、任意整理に不向きと考えた方が良さそうです。

家族や職場に影響が出ない

任意整理をしても、基本的に家族や職場などに影響が出ることはありません。

債務整理は「債権者」と「債務者」の間で行われるため、第三者が責任を負うことはなく、家族や職場の信用情報に影響を与えずに、個人の問題として借金を解決できます。

ただし保証人がいる借金を債務整理すると、保証人に借金の支払い義務が発生します。家族が借金の保証人になっている場合は、家族に相談のうえ任意整理を進めるか、保証人のいる借金を任意整理の対象から外すか、最適な方法を検討しましょう。

また、弁護士や司法書士に対して家族や職場に知られたくない趣旨を、あらかじめ伝えておくのも一つの手です。任意整理を進めるための書類やメールなどのやり取りを配慮してもらえるため、家族や職場に知られる心配もないでしょう。

監修者任意整理を行うことで、過払い金の返還が期待できます。2010年6月18日以前から借金をしている方は、過払い金の返還が可能か確認してみましょう。

任意整理は裁判手続きが不要なため、手続きが比較的簡単です。できるだけ負担なく返済を続けていきたい場合は、任意整理を検討されると良いでしょう。

任意整理の4つのデメリット

借金を減額したい債権者を選択できるなどのメリットを有する「任意整理」ですが、以下4つのデメリットも存在します。任意整理前に確認しておきましょう。

- 借入先に対する強制力はない

- 他の方法と比べると、債務を大きく減額させる効果は期待できない

- ブラックリストに登録される(すべての手続きに共通)

- 連帯保証人が借金を肩代わりすることになる(すべての手続きに共通)

借入先に対する強制力はない

任意整理は、個人再生や自己破産のように裁判所を介さないため、法的な強制力はありません。債権者が弁護士や司法書士の交渉に応じる義務はなく、話し合いによっては和解が成立しない場合もあります。

利息や遅延損害金のカット、返済期間の延長などの条件が折り合わなければ、裁判所を介すことも検討しなければいけません。

返済条件をうまく調整するためにも、法律事務所に相談したうえで手続きを進めるのがおすすめです。

監修者債務整理による利息など減額は、債権者にメリットのない内容です。そのため、債権者にとっても任意整理に応じた方が得である、というメリットを感じさせられるかはとても重要でしょう。

例えば、任意整理に応じないと自己破産をされて全く回収できなくなってしまう、となれば、債権者も和解に応じやすくなるはずです。

他の方法と比べると、債務を大きく減額させる効果は期待できない

任意整理で減額できるのは、将来の利息や遅延損害金のみです。そのため、原則として債務の5分の1を減額できる「個人再生」、非免責債権を除いて借金が全額免除される「自己破産」に比べると、大きな減額効果は期待できません。

減額効果を比較したうえで、状況にあった債務整理の方法を検討しましょう。

ブラックリストに登録される(すべての手続きに共通)

任意整理を行うと、「CIC」「JICC」「全銀協」といった信用情報機関に事故情報(ブラックリスト)として登録されます。

一度事故情報として登録されると約5年間記録が残り、その間は新規の借入やクレジットカードなどの利用ができなくなります。

携帯電話や公共料金などの支払いにクレジットカードを使用している場合は、支払い方法を変更する必要があるため、普段からクレジットカードを利用する機会が多い方は、あらかじめ把握しておきましょう。

連帯保証人が借金を肩代わりすることになる(すべての手続きに共通)

連帯保証人がいる借金を任意整理すると、連帯保証人が借金を肩代わりしなければいけません。

連帯保証人に事前相談なしで任意整理をしてしまうと、連帯保証人とのトラブルに発展する可能性も高いため、任意整理を行う前に必ず相談しましょう。

監修者任意整理は、あくまでも「任意」であるため、借入先が交渉に応じてくれるかがポイントになります。裁判手続きが不要なこともあり、どうしてもその他の方法と比較すると減額できる部分が限られる点がデメリットです。

返済が今後も続けられるか、借入先との交渉の余地があるかなど、幅広い観点から任意整理を利用するべきか検討しましょう。

任意整理がおすすめな方

任意整理がおすすめな方は以下のとおりです。自身の収入や返済計画などと照らし合わせ、任意整理との相性を確認しましょう。

一定の安定した収入がある方

任意整理をして利息や遅延損害金をカットしても、その後も元金の返済は続くため、一定の収入がある方に向いています。

完済の見通しを立てられる安定した収入がある場合、無理なく返済できる可能性が高いです。借金額や自身の収入のバランスを考慮したうえで、任意整理の利用を検討しましょう。

監修者一般的に、一定の収入があっても、月の返済額が月収の3分の1を超えている場合、返済の負担が重すぎると考えられます。

安定した収入がある場合、任意整理によって月の返済額を軽減させることさえできれば、円滑にお悩みが解決できる場合も少なくないでしょう。

借金が原則3~5年間で返済できる見込みがある方

任意整理は和解後、原則3~5年の返済計画を立てて元本の完済を目指す方法です。3~5年の返済計画にもとづき、月々一定の返済額に調整されます。

毎月の返済を継続し、数年後に完済できる見込みのある方は、任意整理を検討してみましょう。

保証人のいない借金を抱えている方

保証人がいる借金でも任意整理は可能ですが、減額した分の借金は保証人が返済することになるため、トラブルの原因となる可能性があります。

任意整理をするなら、なるべく保証人のいない借金を対象とするのがおすすめです。

もし保証人がいる借金を任意整理する場合は、必ず事前に相談してから実施しましょう。

任意整理の手続きの流れとかかる期間

任意整理の手続きは、以下の流れで行うのが一般的です。

法律事務所に相談し、請求の可否等を確認する。依頼が決まったら法律事務所と契約を結ぶ。

担当の弁護士から貸金業者に受任通知(※)を送り、担当の弁護士が依頼者から依頼を受けて代理人となったことを通知する。

引き直し計算を行い、借金の額を確定する。返済条件を検討する。

借入先と返済条件を決定し、和解を成立する

返済計画にもとづき、完済まで返済を続ける。

任意整理を弁護士や司法書士に依頼すれば、借入先との交渉を行ってくれるため債務者が各種手続きを行う必要はありません。依頼する弁護士や司法書士の決定後は、和解交渉が完了するまで待ち、調整したプランに応じて返済を行いましょう。

任意整理にかかる期間は、相談から返済計画の合意まで約2~4ヶ月が目安ですが、実際の所要期間は、相談する法律事務所や交渉する借入先の数などによって異なります。相談時にスケジュールを確認しましょう。

(※)受任通知とは、弁護士や司法書士が依頼者の代理人になったことを知らせる通知のことで、通知された貸金業者は依頼者への取立てを停止させなければいけない法的な効力があります。

任意整理におすすめの法律事務所2選

任意整理の相談先に悩んでいる方へ向けて、おすすめの法律事務所(以下司法書士事務所含む)を2つご紹介します。相談料や費用などを比較し、あなたに合う法律事務所を選択しましょう。(2026年3月時点の情報)

| はたの法務事務所 | グリーン司法書士法人 | |||

| 初回相談料 | 0円 | 0円 | ||

| 任意整理の費用 | 着手金:無料 報酬金:22,000円/社 減額報酬金:減額の11% 経費:1社5,500円 | 着手金:無料 報酬金:21,780円/社~ 減額報酬金:なし | ||

| 過払い金請求の費用 | 報酬金:回収額の22%(10万円以下の場合は14%) その他:11,000円の計算費用 | 基本料金:21,780円(取り返せない場合はなし) 報酬金:回収額の22%(訴訟の場合は回収額の27.5%) | ||

| web相談 | 〇 | 〇 | ||

| 営業時間 | 平日 8:30~21:30 土日祝 8:30~21:00 | 平日 9:00~20:00 土日祝 9:00~18:00 | ||

| 問い合わせ先 | 公式サイト | 公式サイト(無料減額診断) | ||

いずれの法律事務所も初回の相談料が無料でweb相談にも対応しており、自宅から気軽に相談ができます。

以下の記事では、おすすめの法律事務所や選び方などもご紹介していますので、さらに豊富な選択肢の中から選びたい方は、以下の記事も参考にしてください。

はたの法務事務所:実績豊富で全国への出張相談も無料

画像は許諾を得てホームページより引用しています。

はたの法務事務所のおすすめポイント

- 初回相談料・着手金が無料で初期費用をかけずに相談可能!

- 女性専用窓口を設け、女性でも安心して相談できる

- 全国への出張料が無料

はたの法務事務所は、債務整理や過払い金調査などを得意とする司法書士法人です。司法書士として27年の実績をもち、約20万件以上の豊富な相談実績をもつため、初めての方でも安心して利用できます。

相談料や着手金は無料で、気軽に任意整理を相談できるのも特徴です。また、全国出張に対応しているため、どのエリアからでも相談できます。

女性専用窓口や女性無料相談ダイヤルを設けているため、女性も安心して相談可能です。

| はたの法務事務所 概要表 | |||||

|---|---|---|---|---|---|

| 初回相談料 | 無料 | ||||

| 任意整理の費用 | 着手金:無料 報酬金:22,000円/社 減額報酬金:減額の11% 経費:1社5,500円 | ||||

| 自己破産の費用 | 着手金:無料 報酬金:330,000円(少額管財事件は+220,000円~) その他:印紙、切手、訴訟費用(原則実費のみ)、管理費等 | ||||

| 個人再生の費用 | 着手金:無料 報酬金:385,000円~ 再生委員に支払う費用:220,000円~ その他:印紙、切手、訴訟費用(原則実費のみ)、管理費等 | ||||

| 過払い金請求の費用 | 着手金:無料 報酬金:回収額の22%(10万円以下の場合は14%) その他:11,000円の計算費用 | ||||

| 所在地 | 東京本店:東京都杉並区荻窪5-16-12 荻窪NKビル5階(受付)・6階 大阪支店:大阪府大阪市淀川区西中島4-11-21 新大阪コパービル303(閉鎖中) | ||||

| 対応地域 | 全国 | ||||

| 相談方法 | 訪問相談/電話相談/出張相談 | ||||

| 電話番号 | 0120-963-164 | ||||

| 営業時間 | 平日 8:30~21:30/土日祝 8:30~21:00 | ||||

╲ 相談料・着手金無料で豊富な実績 /

グリーン司法書士法人:LINEで気軽かつ低コストで相談できる

画像は許諾を得てホームページより引用しています。

グリーン司法書士法人のおすすめポイント

- LINEで相談が可能

- 減額報酬金なしの利用しやすい料金システム

- 3つの質問で減額効果がわかる「借金減額診断」を用意

グリーン司法書士法人は東京と大阪に事務所を構えて、債務整理や相続などの相談に対応している司法書士法人です。

任意整理の費用は比較的低コストで初回相談料・着手金は無料。さらに減額報酬なしの報酬金のみで利用できます。

LINEからの無料相談や「借金減額診断」なども活用できます。自分にあった方法が分からない方には、グリーン司法書士法人の利用をおすすめします。

| グリーン司法書士法人 概要表 | |||||

|---|---|---|---|---|---|

| 初回相談料 | 無料 | ||||

| 任意整理の費用 | 着手金:無料 報酬金:21,780円/社~ 減額報酬金:なし | ||||

| 自己破産の費用 | 報酬金:264,000円~(2社目以降1社ごとに+20,900円) | ||||

| 個人再生の費用 | 報酬金:330,000円(2社目以降1社ごとに+22,000円、住宅ローン特則ありの場合+55,000円) | ||||

| 過払い金請求の費用 | 基本料金:21,780円(取り返せない場合はなし) 報酬金:回収額の20%(訴訟の場合は回収額の27.5%) | ||||

| 所在地 | 札幌:北海道札幌市中央区北4条西四丁目1番地7 MMS札幌駅前ビル リージャス札幌駅前通センター320号室 東京:東京都新宿区西新宿1丁目26番2号 新宿野村ビル12階 大阪・相続:大阪市中央区高麗橋4丁目5番2号 高麗橋ウエストビル2階 大阪・債務整理:大阪市中央区難波4丁目4−4 難波御堂筋センタービル8階 名古屋:名古屋市中村区名駅四丁目7番1号ミッドランドスクエア豊田・毎日ビルディング10F | ||||

| 対応地域 | 全国 | ||||

| 相談方法 | 訪問相談/オンライン相談/電話相談/LINE相談 | ||||

| 電話番号 | 0120-797-031 | ||||

| 営業時間 | 平日 9:00~20:00/土日祝 9:00~18:00 | ||||

╲ LINEで相談が可能!低コストで相談できる /

任意整理に関するよくある質問<Q&A>

最後に、任意整理に関するよくある質問を7つ紹介します。疑問を解消したうえで、任意整理の利用を検討しましょう。

- 一部の借金を任意整理することは可能?

-

任意整理は、一部の借金のみを対象にした交渉も可能です。

たとえば、担保がついている住宅ローンの任意整理を避けたい場合には、希望する借金に絞って任意整理できる場合があります。

ただし、任意整理をしていない債権者への返済は従来通りに行わなければいけません。返済が遅くなると、利息や遅延損害金が発生するため、任意整理前に弁護士や司法書士と相談しながら返済計画を立てましょう。

監修者

監修者対象とする借金を選べるのが、任意整理の大きな特徴です。

そのため、複数ある借金の一つだけが特に大きな負担となってしまっている場合にも、任意整理は有力な手段になりやすいでしょう。 - 事故情報(ブラックリスト)に登録されると今支払ってるローンはどうなる?

-

任意整理で事故情報(ブラックリスト)に登録されると、返済中のローンに紐づく財産を手放す必要があります。

たとえば、支払い中の住宅ローンを任意整理すると「抵当権」をもつ金融機関がローンの返済に充てるため、住宅や土地を売却しなければならない可能性があります。

自動車ローンの場合は、ローン会社が所有権をもつため、自動車を没収されてしまうケースが大半です。

財産を失いたくない場合は、返済中のローンを任意整理の対象から外しましょう。借金額が大きく、ローンも債務整理の対象とする場合、住宅を残しつつ利用できる「個人再生」を選択するのも一つの手です。

あわせて読みたい個人再生とは?メリット・デメリットや自己破産との違いなどをわかりやすく解説 個人再生とは裁判所に申し立て後、住宅などの財産を残したまま、借金を減額できる手続きです。本記事では、個人再生のメリット・デメリットや任意整理・自己破産との違いなどについて解説します。 - 任意整理は弁護士に依頼しなくてもできる?

-

任意整理は債権者が交渉に応じてくれる場合、弁護士に依頼せず1人で進めることができます。個人での任意整理には、弁護士や司法書士への依頼費用が発生しません。

ただし1人で実施すると、以下のデメリットもあります。

- 債権者からの督促が止まらない(受任通知がなく法的効力を発揮できない)

- 返済プランの作成や交渉を1人で行う必要がある

- 過払い金を見落とす可能性がある

任意整理の手続き方法がよくわからない方は、法律事務所に相談する方が安心です。

- 和解後に返済できなくなったらどうすればいいの?

-

任意整理の和解後に返済できなくなった場合は、和解書に記載された内容に応じてペナルティが課されます。一般的に支払いが2回以上遅延した場合、「遅延損害金」が発生し一括請求されます。

1回延滞した時点で債権者から督促が届くため、支払いが遅れる旨と返済の予定日を伝えて、なるべく早く返済の遅れを取り戻しましょう。

もし2ヶ月分返済できず延滞してしまうと、債務全額(遅延損害金含む)を一括で支払わなければいけません。

ただし、債権者によっては再和解できる可能性があるため、一度事情を説明してみましょう。

監修者任意整理に回数制限はないため、2回目の任意整理を行うことも不可能ではありません。

しかし、特に同じ債権者に対する2回目の任意整理は、大きくハードルが上がりやすい傾向にあります。既に利息がカットされている以上、借金減額の効果も見込みにくいです。

どうしても返済が難しい場合は、適切な対応策を専門家に相談してみましょう。 - 任意整理が依頼できる法律事務所を選ぶポイントは?

-

任意整理が依頼できる法律事務所を選ぶ際は、実績や評判を確認するのがおすすめです。任意整理の実績が豊富だったり、好意的な評判が集まっている法律事務所は安心できるでしょう。

実績や評判以外にも、以下のポイントにも注目です。

- 報酬金だけでなく、相談料や着手金も含めたトータルコストが抑えられるか

- 希望する支払い方法に対応しているか(分割払いなど)

- 通いやすいところに事務所があるか、またはweb相談に対応しているか

費用や相談のしやすさなども確認すると、法律事務所を選びやすくなります。

- 相談するなら弁護士と司法書士どちらが良い?

-

任意整理において、弁護士と司法書士は対応できる範囲や業務に違いがあります。

弁護士 司法書士 主な対応内容 あらゆる種類の法律相談 法律に関連する書類作成や手続きの代行 任意整理の対応範囲 あらゆる状況の任意整理に対応可能 債権者1件あたり140万円以内 任意整理の費用(目安) ・報酬金:約25,000円/社

・減額報酬金:減額分の約10%

※弁護士と司法書士で大きな違いはない弁護士は、法律の専門家としてあらゆる法律相談に対応できるのが特徴です。任意整理についても、1社あたりの借金額が多かったり複雑な交渉が必要な状況にも対応できます。

そのため、どちらに依頼すべきか迷ったときは「弁護士」に相談する方が安心です。

司法書士は、任意整理で取り扱える債務が1件あたり140万円と定められています。140万円以下の債権者は何件でも取り扱えますが、140万円以上の債権者に対する任意整理は依頼できません。過払い金についても、140万円以上発生している場合、司法書士は返還請求ができません。

1つの借入先あたりの借金額や過払い金を基準に、弁護士と司法書士への相談を検討しましょう。

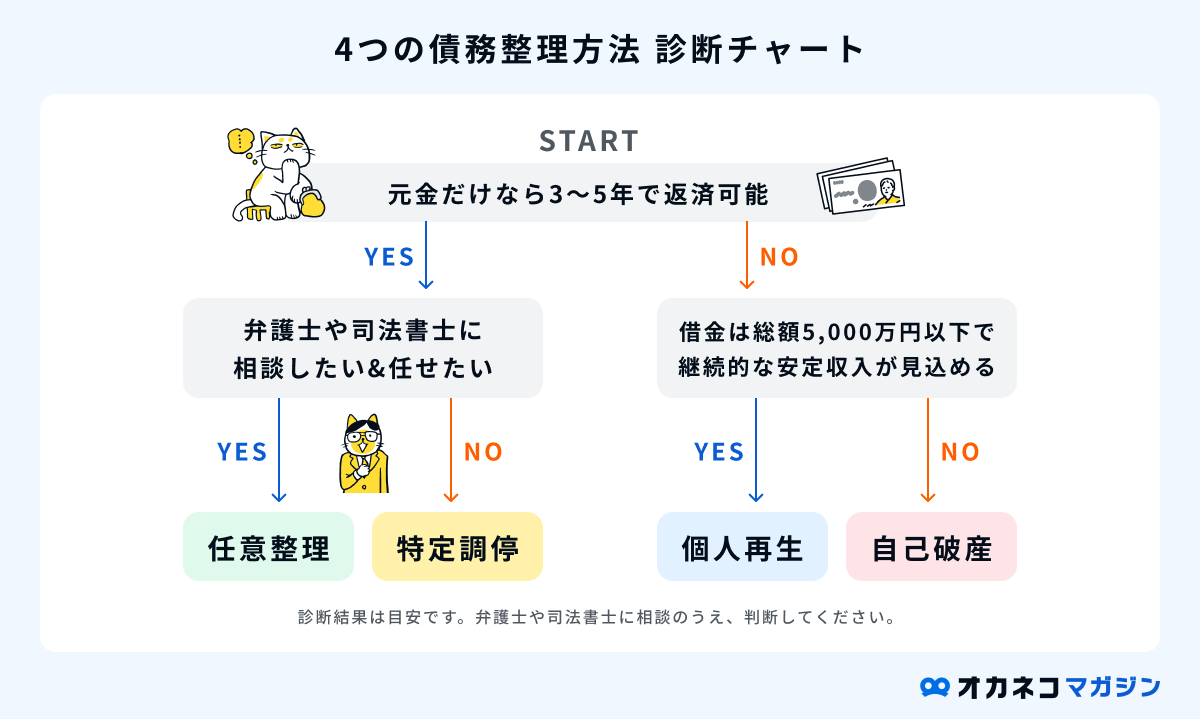

- どの方法で債務整理をすれば良いかわからない

-

債務整理には、任意整理以外にも個人再生・自己破産・特定調停という3つの方法があり、どの方法を選べばよいかは、基本的には弁護士や司法書士に相談するのが確実です。

本記事では以下3つの項目から、あなたに合う債務整理方法がわかる「診断チャート」を提供しています。

- 3~5年で元金を返済できるか

- 弁護士や司法書士に相談したいまたは任せたい

- マイホームを手放したくない

上記のチャートはあくまで目安です。最終的な判断は弁護士や司法書士に相談してから行いましょう。

オカネコマガジン債務整理におすすめの法律事務所ランキング12選!|借金減額ができる費用が安い弁護士事務所とは 「借金相談はどこがいい?」「おすすめの弁護士事務所が知りたい」そんな方に、債務整理の無料相談ができる、費用が安いおすすめの法律事務所12選を紹介します。ランキング…

まとめ

任意整理とは弁護士や司法書士が借入先に直接交渉し、利息や遅延損害金の減額や返済プランの見直しを目指す債務整理の方法です。

過払い金の返還請求ができたり、他の方法に比べてスムーズに手続きできたりするのもメリットで、家族や職場への影響も心配ありません。

1人で任意整理を進めるのに不安がある方は、弁護士や司法書士に相談することをおすすめします。あなたに合った借金の解決方法を提案してくれるでしょう。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/

藤垣法律事務所 代表

弁護士 藤垣 圭介

岐阜県高山市出身。東京大学卒業,東京大学法科大学院修了。2014年12月弁護士登録(67期)。全国展開する弁護士法人の支部長として刑事事件と交通事故分野を中心に多数の事件を取り扱った後,2024年7月に藤垣法律事務所を開業。弁護活動のスピードをこだわり多様なリーガルサービスを提供。