| 監修者 | |

| 株式会社400F オンラインアドバイザー 松井 大輔 1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

金融広報中央委員会の調査(※)によると、貯金2,000万円の割合は単身世帯が13.2%、2人以上世帯が18.9%です。また、年代や年収が上がるほど、貯金2,000万円の割合は高くなる傾向にあります。

この記事では、年代別・年収別・世帯構成別の貯金2,000万円の割合について、詳しく解説します。ほかにも、貯金2,000万円を達成するためのポイントや資産形成の考え方も解説。貯金2,000万円を目指している方は、ぜひ最後までご覧ください。

監修者貯金2,000万円を目指すためには計画的な貯蓄が必要です。iDeCoや債券、REIT、財形貯蓄、積立保険、ロボアドバイザーなど、自分に合った方法を選び、毎月の収支バランスを見ながら取り組むことが大切です。

また、資産運用にはリスクがつきものであるため、自分自身のリスク許容度を見極め、リスクとリターンをバランスよく考えながら行うことも必要です。

年代・世帯別の貯金額が知りたい方は、以下の記事もご覧ください。

参照:家計の金融行動に関する世論調査[単身世帯調査] 令和5年調査結果 各種分類別データ シート4|知るぽると 金融広報中央委員会

参照:家計の金融行動に関する世論調査[二人以上世帯調査] 令和5年調査結果 各種分類別データ シート4|知るぽると 金融広報中央委員会

- 貯金2,000万円の割合は単身世帯が13.2%、2人以上世帯が18.9%。どちらの世帯も年代が上がるに連れて、割合が高くなる傾向に

- ゆとりある老後生活を目指す場合や、将来の年金の減額、物価高騰などを踏まえると、老後資金は2,000万円では足りない可能性がある

- しっかり老後に備えるためには、家計を見直し無駄を削減しつつ、収入アップを目指したり資産運用を始めることが大切

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

2,000万円以上貯金できている人の割合

まずは、貯金2,000万円以上の人はどのくらいの割合いるのか、年代別・年収別・世帯構成別のデータを見ていきましょう。

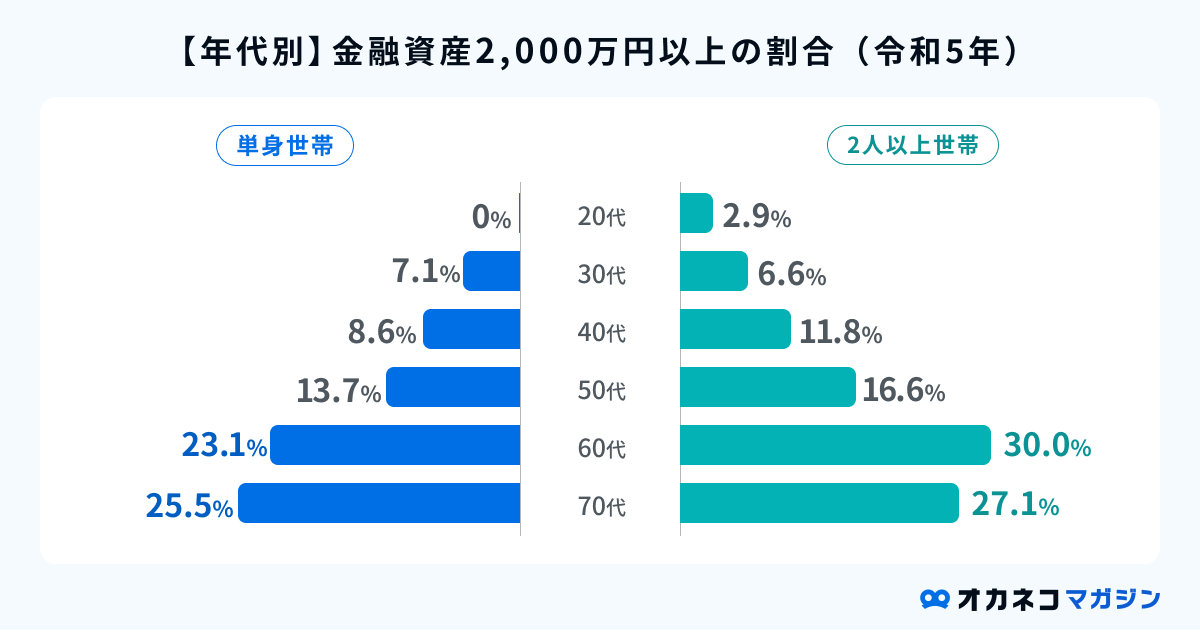

年代別・貯金2,000万円の割合

参照:家計の金融行動に関する世論調査[単身世帯調査] 令和5年調査結果 各種分類別データ シート4|知るぽると 金融広報中央委員会

参照:家計の金融行動に関する世論調査[二人以上世帯調査] 令和5年調査結果 各種分類別データ シート4|知るぽると 金融広報中央委員会

金融資産2,000万円以上の割合は、単身世帯・2人以上世帯ともに、年代が上がるに連れて高くなる傾向にあります。

金融資産2,000万円以上は、20代では2%台とかなりの少数派ですが、60代・70代では3~4人に1人くらいの割合になります。長年の貯蓄や退職金の支給によって、金融資産が2,000万円以上になる人が多いのかもしれません。

年収別・貯金2,000万円の割合

| 年収別 金融資産2,000万円以上の割合 | ||

|---|---|---|

| 年収 | 単身世帯 | 2人以上世帯 |

| 無収入 | 4.9% | 2.1% |

| 300万円未満 | 10.8% | 8.5% |

| 300~500万円未満 | 13.7% | 15.3% |

| 500~750万円未満 | 26.9% | 19.1% |

| 750~1,000万円未満 | 65.5% | 26.6% |

| 1,000~1,200万円未満 | 9.1% | 28.2% |

| 1,200万円以上 | 54.5% | 43.1% |

参照:家計の金融行動に関する世論調査[二人以上世帯調査] 令和5年調査結果 各種分類別データ シート4|知るぽると 金融広報中央委員会

金融資産2,000万円以上の割合は、年収に比例して高くなる傾向にありますが、単身世帯では年収750~1,000万円未満の層の構成比が最も高くなっています。

年収1,000万円以上で扶養家族がいない場合は税負担が大きくなってしまうため、それが金融資産額にも影響していそうです。

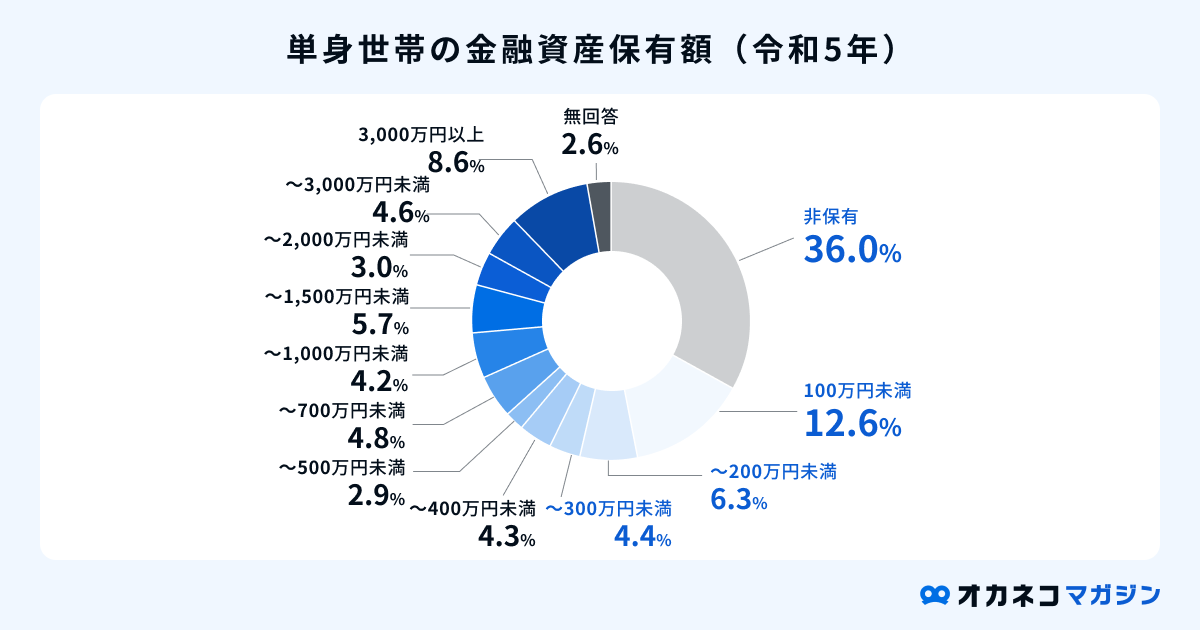

単身世帯の貯金2,000万円の割合

参照:家計の金融行動に関する世論調査[単身世帯調査] 令和5年調査結果 各種分類別データ シート4|知るぽると 金融広報中央委員会

単身世帯のうち、金融資産2,000万円以上の割合は13.2%です。つまり「単身者(独身者)の約7人に1人は2,000万円以上の貯蓄がある」ということになります。

一方で、単身世帯のうち金融資産非保有者は36.0%であり、半数以上(54.9%)が金融資産200万円未満です。独身の方で金融資産2,000万円以上持っている方は、かなり貯蓄が順調に進んでいるほうだといえるでしょう。

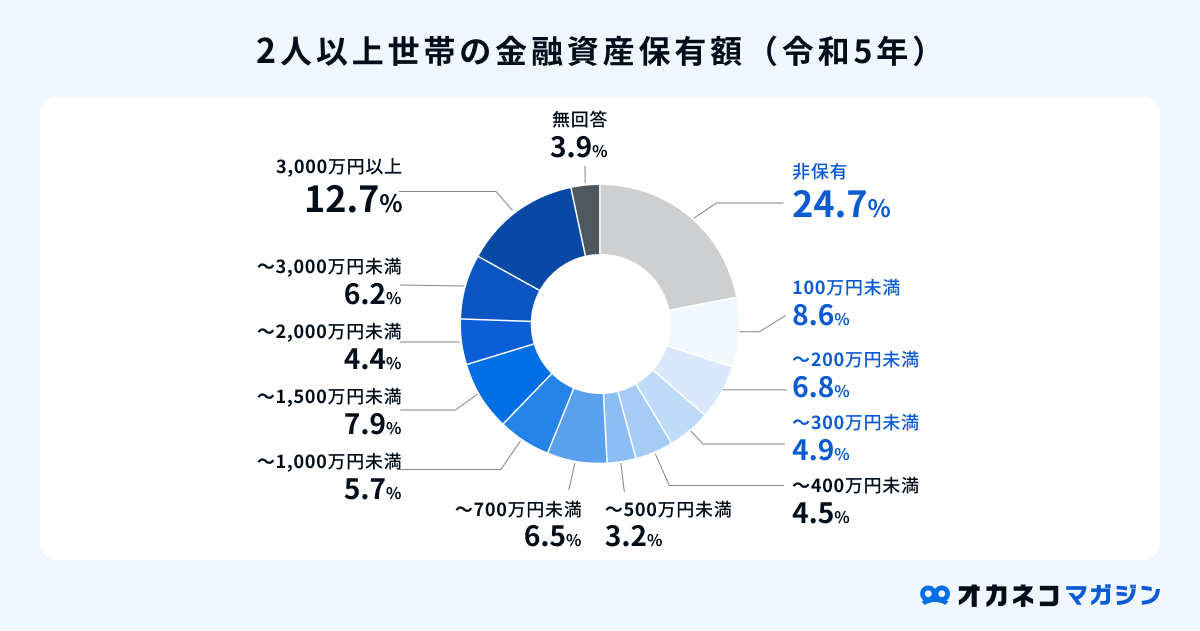

2人以上世帯の貯金2,000万円の割合

参照:家計の金融行動に関する世論調査[二人以上世帯調査] 令和5年調査結果 各種分類別データ シート4|知るぽると 金融広報中央委員会

2人以上世帯のうち、金融資産2,000万円以上の割合は18.9%となっています。「2人以上世帯の約5世帯に1世帯は2,000万円以上の貯蓄がある」と考えると、意外と多い印象です。

全体的に見て、2人以上世帯は単身世帯よりも、金融資産保有額の高い層が多い傾向にあります。共働き世帯が珍しくなくなった昨今、家族みんなで協力して貯蓄に励む家庭は多いのかもしれません。

「今の貯金額で良いか不安…」

「もっと節約すべき?」

「みんなの貯金額が知りたい」

120万人以上※が体験しているオカネコの家計診断。

登録して家計に関する約20問の質問に回答すると、住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断します。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。家計の見直しの参考になるでしょう。

オカネコは完全無料で利用できて、約3分で簡単に診断できます。ぜひ試してみてください。

▼FPから無料でアドバイスももらえる

家計診断をしたらFPからコメントが届き、そのまま無料でアドバイスがもらえます。

- ヒアリングの上で詳細なライフプランニング表の作成

- 老後までに必要な貯金額とやるべき対策

- 手当や自治体の補助金など利用できる公的制度

- 老後資金・教育資金・住宅購入計画等の提案

FPから無理に商品を勧められることはありません。特に大きな支出やライフイベントを控えている方は、信頼できるFPを見つけて納得のいく選択をしましょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

貯金2,000万円到達するにはどれくらいかかる?

貯金2,000万円を貯めるには、どのくらいの時間がかかるのでしょうか。毎月の貯金額から2,000万円を貯めるまでにかかる期間を計算し、表にまとめました。

| 2,000万円を貯めるまでにかかる期間 | |

|---|---|

| 毎月の貯金額 | 2,000万円を貯めるまでにかかる期間 |

| 3万円 | 55年7か月 |

| 5万円 | 33年4か月 |

| 8万円 | 20年10か月 |

| 10万円 | 16年8か月 |

| 12万円 | 13年11か月 |

| 15万円 | 11年2か月 |

月3万円の貯金ペースだと、2,000万円を貯めるまでに55年7か月もの時間がかかります。現在20歳の方も55年後には75歳ですから、あまり現実的とはいえないでしょう。

貯金にまわすお金を多く確保できない場合は、家計の見直しや収入アップ、資産運用などでペースを上げなければ、貯金2,000万円を達成するのは難しいかもしれません。

貯金2,000万円あれば、老後資金は足りる?

2019年に公表された金融庁の報告書をきっかけに、「老後2,000万円問題」が話題に上がるようになりました。

しかし、そもそも老後資金は貯金2,000万円で本当に足りるのでしょうか。一緒に考えてみましょう。

老後資金の必要額は「老後の支出-老後の収入」で試算する

老後の生活資金として貯蓄すべき金額を割り出すには、「老後の支出-老後の収入」によって不足する金額を試算するのが基本です。

老後の支出は、定年退職前の生活費の8割程度になるといわれているので、現在の生活費の8割程度を見込んでおくとよいでしょう。例えば、現状の生活費が月15万円の場合、老後の支出は月12万円程度になると推測できます。

老後の収入としては、まず公的年金があります。将来もらえる年金の見込額は、日本年金機構の「ねんきんネット」に登録して試算するか、年1回送られてくる「ねんきん定期便」を見るとわかります。

年金受給額は加入している年金保険の種類や加入期間によって1人ひとり異なりますが、日本年金機構のサイトより参考金額を引用します。

| 令和6年4月分からの年金月額 | ||

|---|---|---|

| 国民年金の場合(老齢基礎年金 満額) | 6万8,000円 | |

| 厚生年金の場合(夫婦2人分の老齢基礎年金を含む標準的な年金額) | 23万483円 | |

さらに企業年金や国民年金基金、iDeCoなどに加入している方は、その分の年金受給額を上乗せした金額が老後の収入となります。

老後資金2,000万円では足りない可能性がある

「老後の支出-老後の収入」によって、不足する金額を試算してみましょう。

例えば、老後の支出が月12万円、老後の収入が月7万円となる見込みの場合、毎月5万円が不足します。100歳まで生き、老後の生活が35年間続くと仮定した場合、2,100万円足りないという計算です。

ただし、「老後の支出-老後の収入」から導き出される老後資金は、生活していくために必要な最低限の金額に過ぎません。

公益財団法人 生命保険文化センターの「令和4年度 生活保障に関する調査」(※)によると、「ゆとりある老後生活費」として必要な額は、月額で平均37万9,000円という調査結果もあります。ここでの「ゆとりある老後生活費」とは、夫婦2人で老後生活を送るうえで最低限必要な日常生活費に、旅行や趣味など、老後のゆとりのために使う費用を上乗せした金額です。

例として、厚生年金の夫婦で老後の収入が月23万483円の場合、ゆとりある老後生活費を送るには、ひと月あたり約15万円を貯金から上乗せする必要があります。100歳まで生き、老後の生活が35年間続くと仮定すると、約6,200万円の貯金が必要です。

- ゆとりある老後生活における不足額:(支出)37万9,000円ー(収入)23万483円=14万8,517円

- 100歳まで生きた場合における不足額:(月の不足額)14万8,517円×35年間=62,377,140万円

また、老後を迎える頃には今より年金が減額され、物価高騰により生活費が上がっているかもしれません。そのため、老後資金は2,000万円では足りない可能性があるのです。

老後に備えるべき金額は、収入はもちろん老後どのように過ごしたいかなどによって変わってきます。金額が変われば対策も異なりますので、ご自身にあった備えを見つけることが大切です。

※参照:公益財団法人 生命保険文化センター「令和4年度 生活保障に関する調査」P115

貯金2,000万円を達成するためのポイント

貯金を成功させるには、いくつかのポイントがあります。貯金2,000万円を達成するため、貯金を始める前に以下のポイントを確認しておきましょう。

貯金の目的と毎月の目標額を明確にする

「なんとなく2,000万円貯めたい」という気持ちでは、途中で挫折してしまうかもしれません。貯金のモチベーションを保つには、お金を貯める目的と毎月の目標額を明確にしましょう。

| お金を貯める目的と毎月の目標額の例 | |||

|---|---|---|---|

| 目的 | 目標 | 毎月の目標額 | |

| 老後の生活費にするため | 30年後までに2,000万円 | 5万6,000円 | |

| 早期リタイアを目指し運用原資を作るため | 20年後までに2,000万円 | 8万4,000円 | |

| 子ども3人分の大学進学費用にするため | 18年後までに2,000万円 | 9万3,000円 | |

明確な目的があれば、日常生活のなかでつい無駄遣いをしそうになったときに「貯金のために支出を控えよう」と踏み止まれます。また、せっかく貯めたお金を目的外のことに使ってしまうことも防げるはずです。

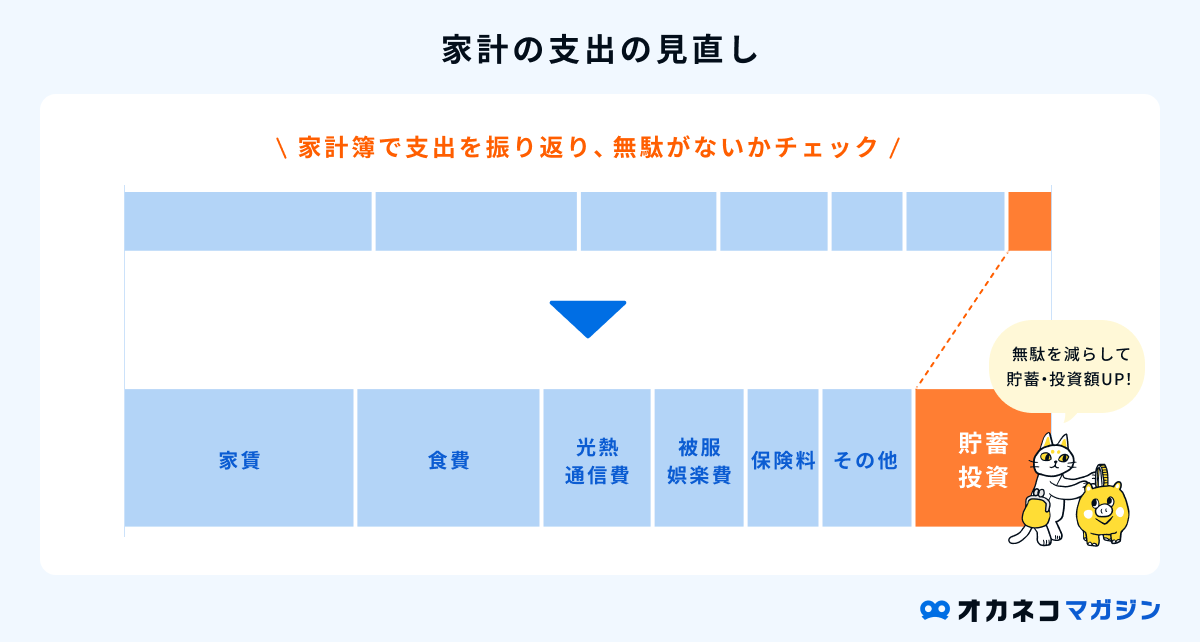

家計簿をつけて収支を把握する

やみくもに貯金しようとするよりも、まずは家計収支を把握し、現状と向き合いましょう。家計収支を客観的に見ると、思ったよりもお金を使いすぎていることに気づけたり、削れそうな支出項目が見つかったりします。

また「そもそも収入を増やす必要がある」「使途不明金が多い」など、根本的な家計の課題を発見できる場合もあるでしょう。

現在の家計収支がわからない方は、この機会に家計簿を始めてみてください。

\ 各種カードが1枚になった「Oliveフレキシブルペイ」は家計管理におすすめ! /

- 一般:永年無料

- ゴールド:税込5,500円(年間100万円以上の利用で翌年以降永年無料※1)

- プラチナプリファード:税込33,000円

- クレジットモード:0.5%※2

- デビットモード:0.5%※2

- ポイント払いモード:0.5%

- キャッシュカード・クレジットカード・デビットカード・ポイントカードが1枚に集約

- 支払いでVポイントが貯まる

- 振込手数料・ATM手数料などがお得になる

- アプリで「SBI証券口座の管理」「Vポイントの管理」も可能

- 「ETCカード」「家族カード」が発行可能

※1:デビット・クレジットモードでの利用が対象。特典を受けるには一定の条件があります。詳細は公式サイトをご確認ください。

※2:プラチナプリファードは1.0%

固定費を見直して支出を減らす

そもそも貯金にまわすお金がない場合は、家計の支出を抑え、貯金できるだけの余力を作る必要があります。

効率よく家計の支出を抑えるには、固定費の見直しを優先的に行いましょう。固定費とは、家賃や通信費、サブスクリプションサービスの利用料など、毎月一定額が発生する支出のことです。

固定費が高いままでは、生活コストの高い状態が土台になってしまうので、食費や日用品費などの節約を頑張っても思うような効果を得られません。一方、格安SIMのスマートフォンに乗り換える、不要なサブスクリプションサービスを解約するなどして固定費を削減できれば、節約効果はずっと続きます。

固定費の見直しについて詳しく知りたい方は、以下の記事をご参考ください。

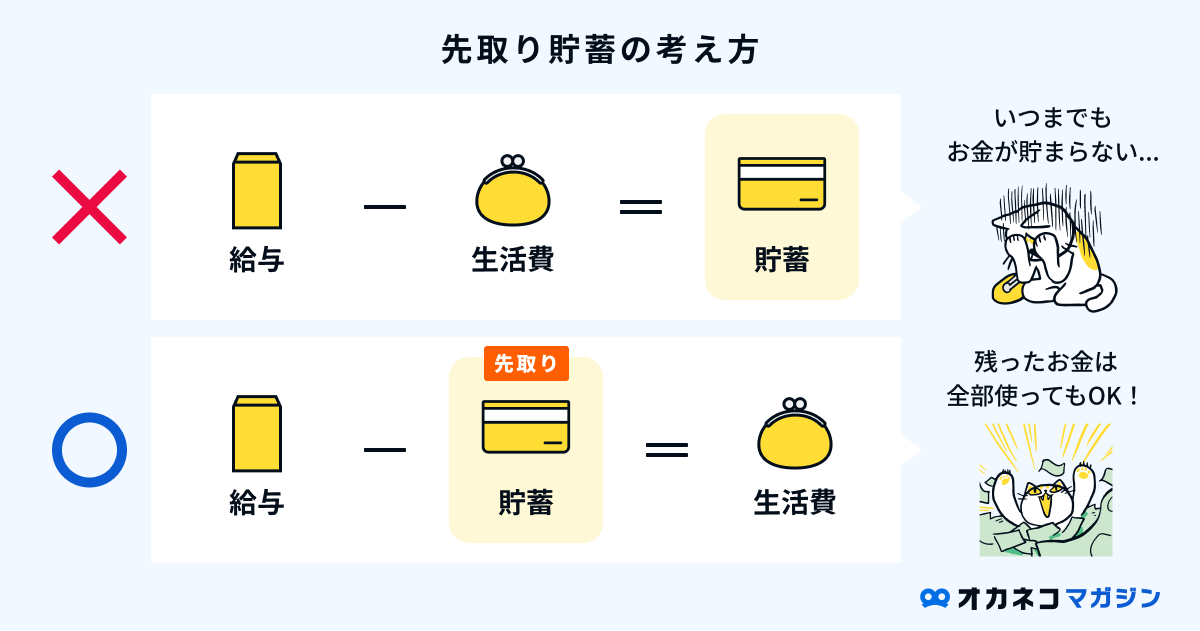

先取り貯金を心がける

貯金上手な人の多くが実践している「先取り貯金」をご存じでしょうか。先取り貯金とは、収入が入ったタイミングで、先に貯金を完了させるテクニックです。貯金にまわしたお金はもともとなかったものとして生活すれば、貯金が苦手な方でも着実にお金を貯められます。

先取り貯金を行う際は、生活費の引き落とし口座とは別に、貯金専用の口座を開設するのがポイント。生活費と貯金を分けて管理すれば、うっかり貯金を使い込んでしまうのを防げます。

また、手動で貯金専用口座に入金するのではなく、銀行の自動振込機能などを活用して、自動的にお金が貯まる仕組みを作りましょう。 銀行預金のほかにも、財形貯蓄や貯蓄型保険、積立定期預金など決まった日に一定額を積み立てる方法は、先取り貯金を自然に実践できるので貯金が苦手な方におすすめです。

生活用と貯蓄用で口座を使い分ける

生活費の引き落としがある口座に貯金するのは、貯金を使い込んでしまう可能性があるためおすすめできません。先ほどご説明したように、生活費として使ってもよいお金と貯金を分けて管理するのが貯金成功の秘訣です。あらかじめ貯蓄用の口座を開設しておき、貯金にまわすお金を生活用口座から移し替えるようにしましょう。

貯蓄用口座を開設する際は、預入金利やATMの数、各種手数料、自動振替機能の有無、ポイント付与特典などから総合的に判断し、貯金に有利な銀行を選ぶのがポイント。特にネット銀行は金利が高く、貯蓄用口座におすすめです。

以下のネット銀行は、定期預金の金利が高く設定されており、貯金用の口座としておすすめです。

お金を貯めやすい時期を知る

ライフステージによって、お金を貯めやすい時期とそうでない時期があります。出費のかさむ時期に貯金をするのは難しいので、お金を貯めやすい時期は意識的に高いペースで貯金を進めることが大切です。

人生において、お金を貯めやすい時期は3回あります。1回目は、社会人として自立したときです。社会人1年目は収入が少なくあまり余裕はないかもしれませんが、2年目、3年目と昇給するに連れて、経済的なゆとりが生まれやすくなります。

独身時代はつい趣味や遊びにお金を使ってしまいがちですが、貯金の難易度が低いこの時期こそ、将来に向けて貯金の習慣を身につける絶好の機会です。毎月一定額を貯金にまわし、コツコツとお金を貯めていくことをおすすめします。

2回目のお金を貯めやすい時期は、子どもが生まれ、大学進学する前までの期間です。子育てには何かとお金がかかります。しかし、現在は子育て支援制度や教育無償化が進められていることもあり、うまくやりくりすれば公立の学校なら高校卒業までは極端に出費がかさむことはありません。児童手当は使わずに貯金にまわすなど、できる範囲での貯金を心がけましょう。

人生最後のお金を貯めるチャンスは、子どもが独立したあとにやってきます。子ども関連の出費がなくなり、定年退職を迎えるまでは家計に余裕ができるので、この時期にしっかりと老後資金を蓄えておくのが理想です。

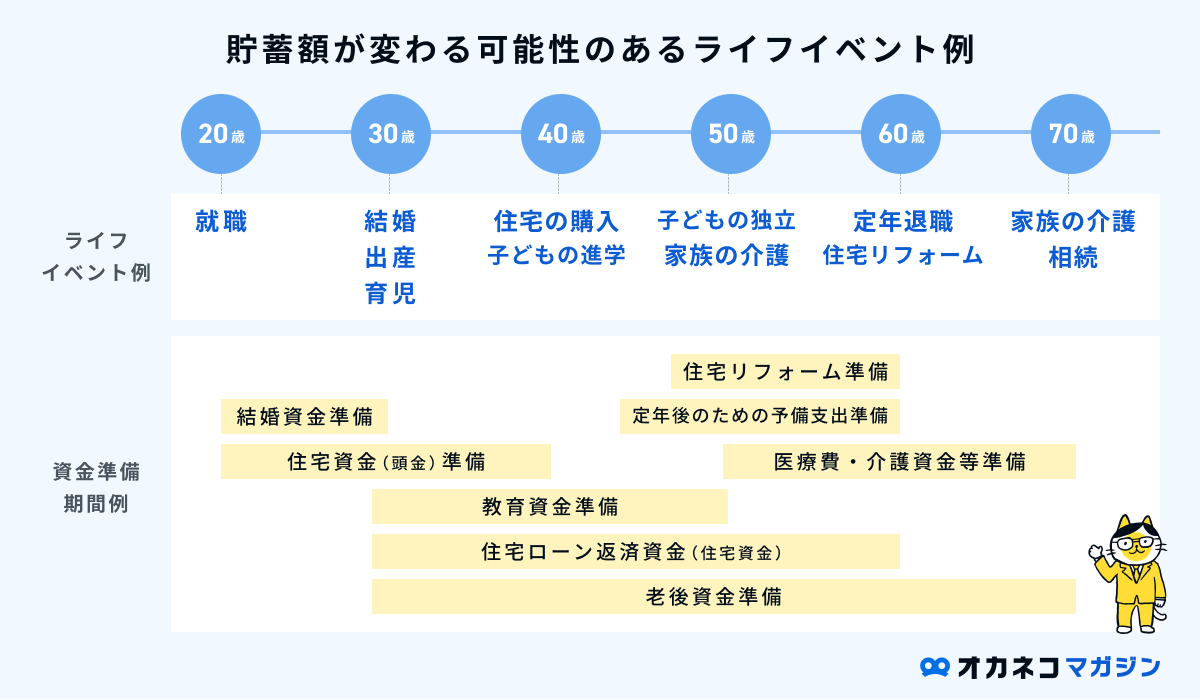

ライフプランニングをする

ライフプランニングとは、将来起こりうるライフイベントや理想とする生き方・価値観を踏まえ、それに必要なお金を書き出した生活設計のことです。

長い人生の中で起こりうるライフイベントとそのタイミング、必要なお金などが一目でわかります。

FPからもらえるアドバイス・提案の一例

- ヒアリングの上であなただけの詳細なライフプランニング表の作成

- 老後までに必要な貯金額とやるべき対策

- 手当や自治体の補助金など利用できる公的制度

- 老後資金・教育資金・住宅購入計画等の提案

はじめに簡単な家計診断をしたらFPからコメントが届き、そのまま無料で相談が可能です。

FPから無理に商品を勧められることはないため、信頼できるFPを見つけて納得のいく選択をしましょう。

貯金2,000万円を目指す資産形成の考え方

貯金2,000万円は、やみくもに貯金するだけではなかなか達成できません。そこで、貯金2,000万円を目指すうえで必要となる資産形成の考え方を紹介します。

転職・副業など収入を上げる方法を考える

もちろん節約は大切ですが、家計から削れる支出には限界があります。いち早く貯金2,000万円を達成するには、年収アップも積極的に狙いたいところです。

まず考えたいのは、今の職場のまま年収アップすることです。雇用形態や職種の変更、資格取得など、給料を上げる方法を探してみましょう。

今の職場で年収アップが見込めない方は、帰宅後や休日の時間を使って副業を始めてみてはいかがでしょうか。最近では完全テレワークでできる仕事の求人も多く出ています。仕事になりそうなスキルやアイデアをお持ちの方は、自分で何かビジネスを始めてみるのもよいでしょう。

副業の時間が取れない場合は、転職も視野に入れることをおすすめします。転職サイトや求人サイトを定期的にチェックし、今より年収の高い仕事がないか探してみてください。

投資は余剰資金で始める

資産形成のスピードを上げるために、貯金とあわせて投資を行うのは有効な方法です。ただし投資はリスクがつきものなので、損をする可能性も。投資は余剰資金で始めることが大切です。

余剰資金とは、万一失っても生活に支障の出ないお金のことをいいます。生活費や、何かあったときに生活を維持するための蓄えを投資に使ってはいけません。当面は使う予定のないお金を、なくなっても経済的・精神的に困ることのない範囲で投資に充てましょう。

余剰資金を見極めるうえでは、自分のリスク許容度を知る必要があります。投資を始める前にIFAやFPなどお金の専門家に相談し、どのくらいの金額を投資にまわすのが適切かアドバイスをもらうのがおすすめです。

収入が上がっても生活レベルを上げない

収入が上がれば、それだけ毎月の貯金額も引き上げられるはずですが、なぜかうまくいかないことがあります。そのような場合は、収入に比例して無意識のうちに生活レベルも上がっている可能性が高いです。

「これぐらいならいいか」と無駄遣いが増えたり、以前はしなかった贅沢の頻度が高くなったりしているときは要注意。定期的に家計簿を見直し、支出が増加していないかチェックすると安心です。

厄介なことに、一度上がった生活レベルを再び下げようとしても、そう簡単にはいきません。今のうちから「収入が上がっても生活レベルを上げない」という意識を持っておきましょう。

できるだけ長く働く

貯金2,000万円達成のためにできることは、「毎月の貯金額を上げる」ほかに「できるだけ長く働く」という手段もあります。毎月の貯金額が少なくても、長く働けばそれだけ貯金期間を延ばせるので、貯金2,000万円が現実味を帯びてくるでしょう。

また、定年退職を迎える65歳以降も働き続ければ、老後資金として必要なそもそもの貯金額を下げることもできます。“長く働ける”ということは、貯金以上に人生を支える財産になり得るのです。貯金に励むとともに、健康に気を遣ったり、スキルを身につけたりと、長く働くための自己投資を惜しまないようにしましょう。

おすすめの資産形成の方法

預貯金ではわずかな利息しかつかないため、お金はなかなか増えません。効率よく資産形成したい方は、ぜひ運用も視野に入れてください。ここからは、おすすめの資産形成方法を紹介します。

老後資金などしばらく使う予定のないお金は、投資信託、NISA、iDeCo、積立保険などを活用した「積立投資」がおすすめです。

以下に、「毎月の積立額」「想定利回り」「積立期間」を入力すると、どのくらい資産が増えるのかシミュレーションができるので、ぜひ試してみてください。

投資信託

投資信託とは、ファンドマネージャーが投資家から集めた資金で運用を行い、その運用の結果によって配当金が得られる運用方法です。

少額から資産形成を開始できることに加え、さまざまな金融商品(株式や債券、不動産など)に分散投資を行うため、リスクを分散したうえで投資ができます。

運用先は自分自身で選ぶ必要がありますが、それ以降の運用はプロの専門家が代行してくれるため、共働き世帯や家事育児で忙しい子育て世帯の方に向いています。

なお、プロの専門家が運用を行うといっても相場によっては元本割れが発生する場合があります。また、投資信託を利用する際は毎月一定の運用コストが発生するので、それらの注意点を把握したうえで活用するようにしましょう。

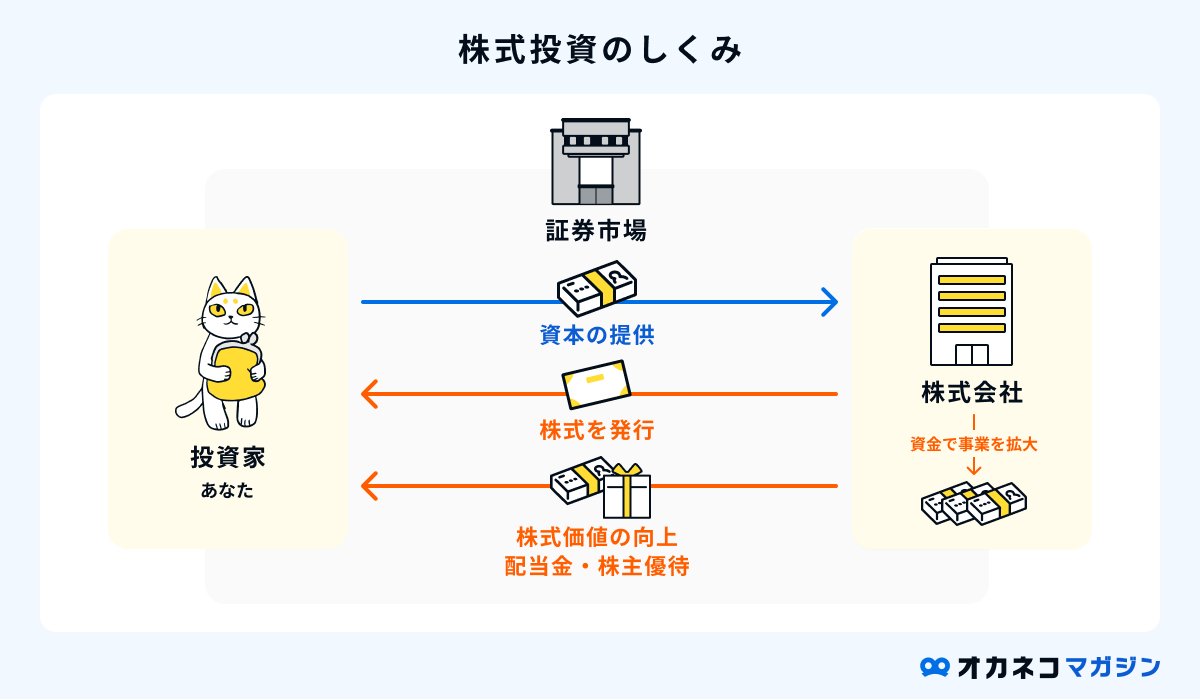

株式投資

資産運用の王道ともいえる株式投資は、企業が発行する株式を購入し、売買益によるキャピタルゲインや株主への配当金(インカムゲイン)で利益を得る運用方法です。

従来の株式投資は、1単元の株式を購入するのに数十万円以上の投資資金が必要でしたが、最近では数万円から購入可能な「ミニ株」が登場しています。

証券会社に口座を開設して資金を入金し、自分が応援したい企業や利益が得られそうな企業の株式を購入すれば、すぐに株式投資を始められます。

ただし、株価は景気や企業の不祥事などで暴落してしまうリスクがあり、相場によっては元本割れが発生する場合があります。成長が見込める銘柄選びや、売買するタイミングなどをしっかり見極めることが大切です。

はじめはミニ株から株式投資に挑戦してみて、慣れてきたら徐々に本格的な株式投資に取り組んでいくのがよいでしょう。

NISA

NISAは決められた年間非課税枠内の投資であれば、得られた利益が非課税になる税制優遇制度です。

2024年より新NISA制度が始まり、非課税保有期間は無期限化かつ年間非課税枠が大幅に拡大され、よりメリットの大きい資産形成手段となりました。

旧NISA制度では、一般NISAとつみたてNISAが年単位の選択性で、両者の併用ができませんでしたが、新NISAでは「成長投資枠」と「つみたて投資枠」の2つの併用が可能です。

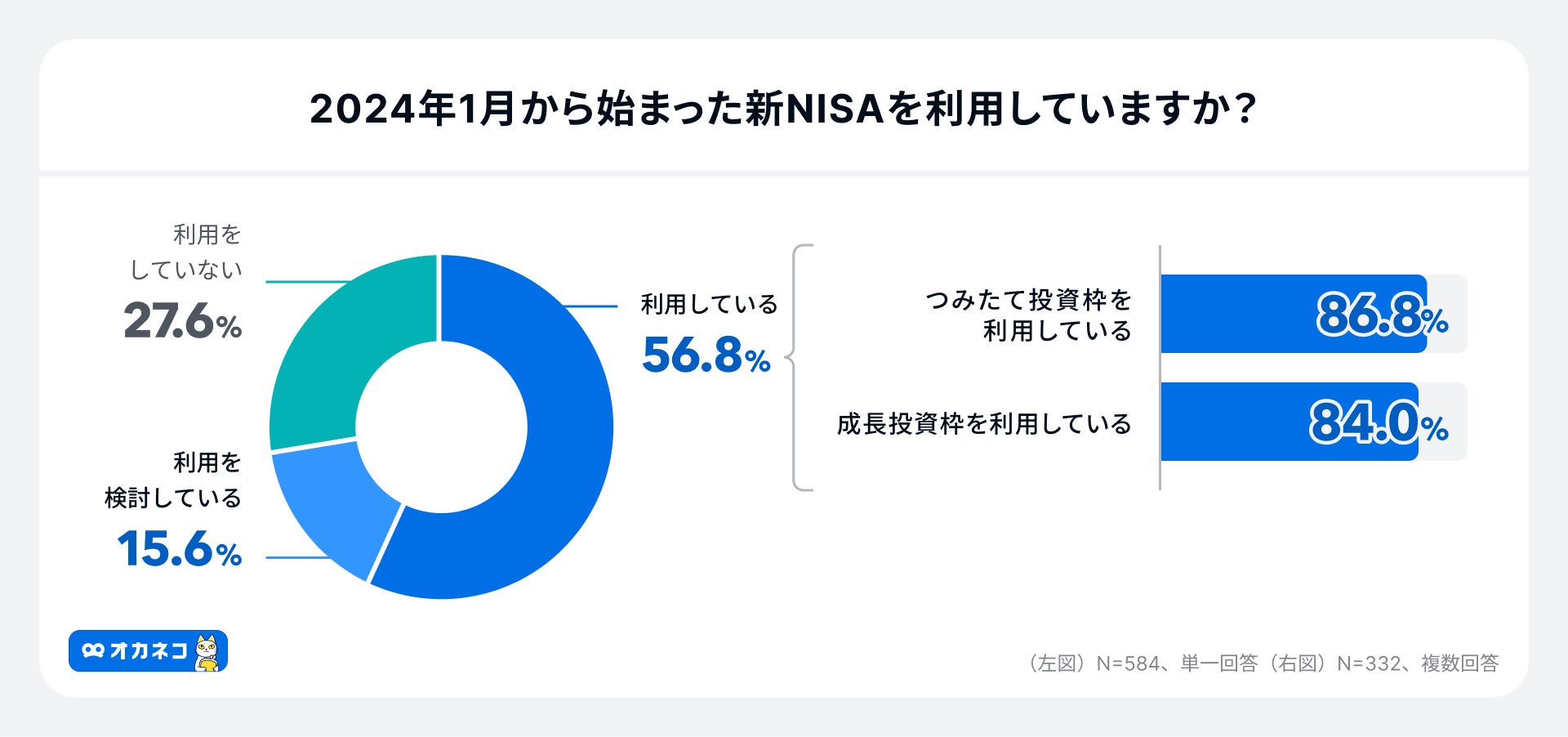

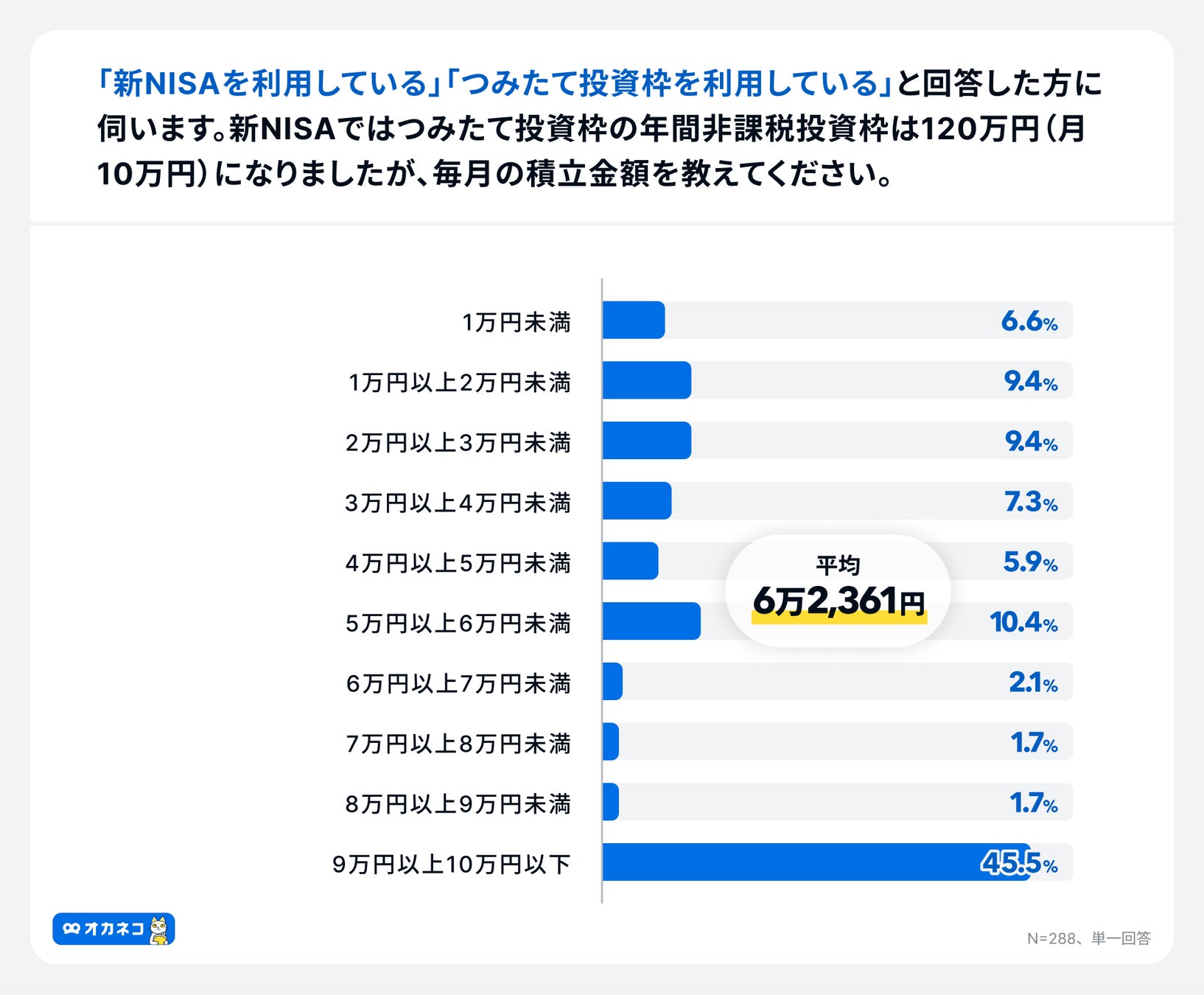

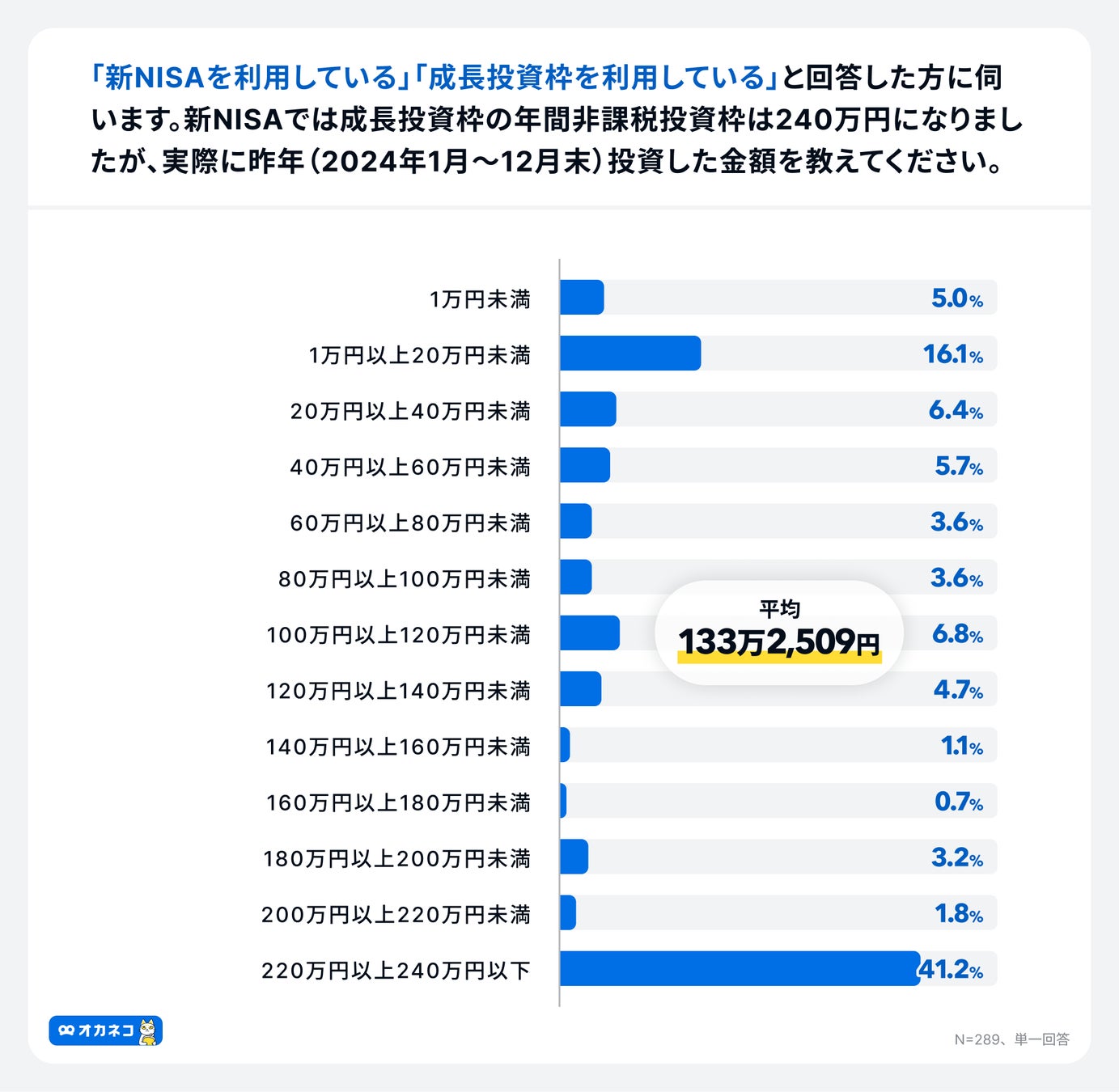

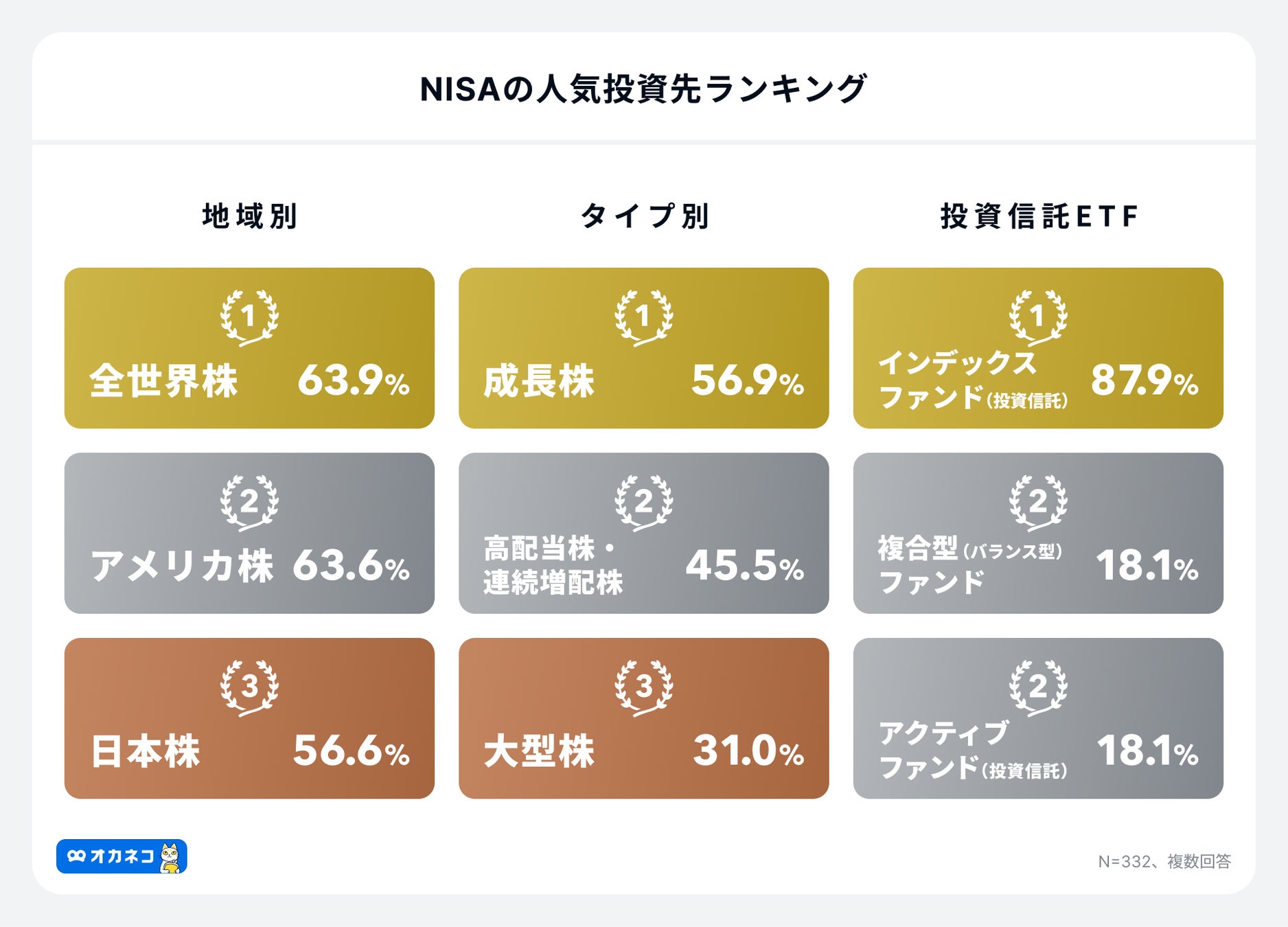

オカネコが2025年1月に実施した調査によると、新NISAの利用率は約6割と1年前の調査より20%増えていることがわかりました。

また、「つみたて投資枠」の利用率は86.8%、「成長投資枠」の利用率は84%と、両方の投資枠を利用して資産形成している人が多いことがわかります。

毎月の長期の積立投資は「つみたて投資枠」で、株主優待や配当目当ての株式投資や一括投資は「成長投資枠」で、などとうまく使い分けられると、新NISAのメリットを最大限享受できるでしょう。

NISAを活用するには、金融機関でNISA口座の開設が必要です。楽天証券やSBI証券などのネット証券なら、オンライン上で簡単に口座開設手続きができ、商品の種類が多いのでおすすめです。

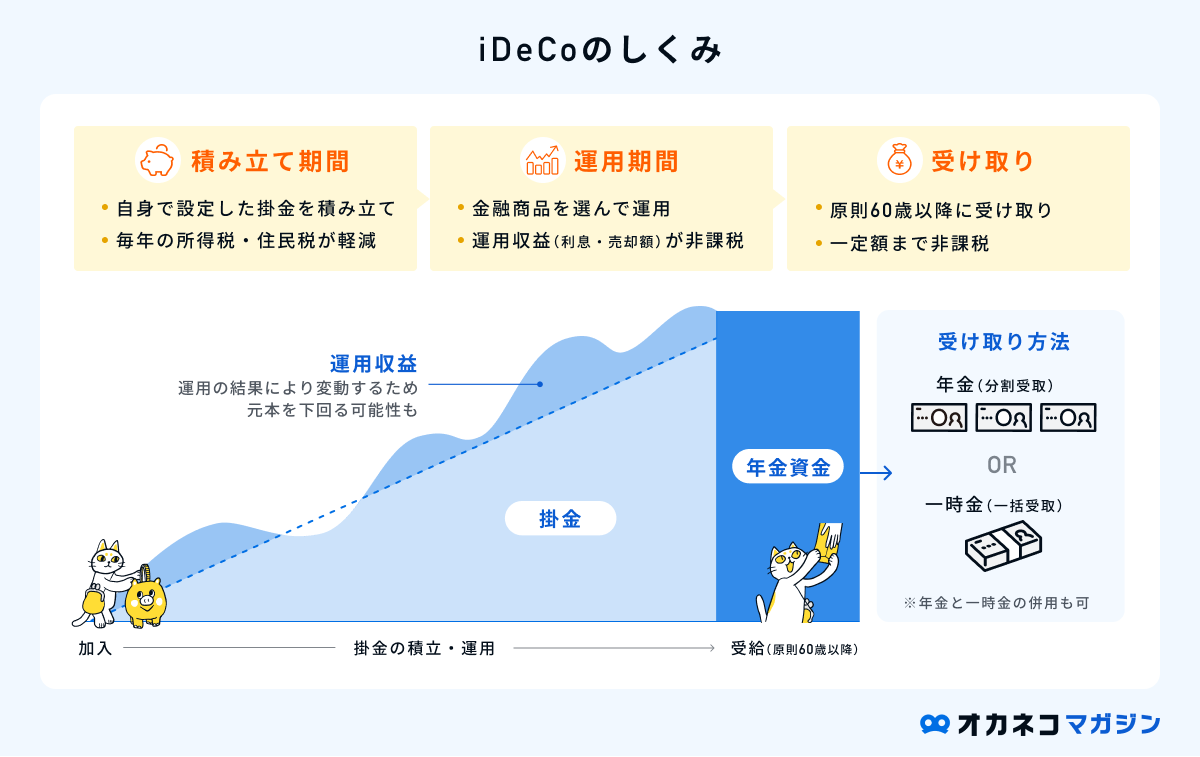

iDeCo

iDeCo(個人型確定拠出年金)は、個人が任意で加入する私的年金制度です。毎月一定額を拠出・運用し、60歳以降に年金か一時金のかたちで受け取れる仕組みになっており、月々の拠出額や運用方法は自分で決められます。

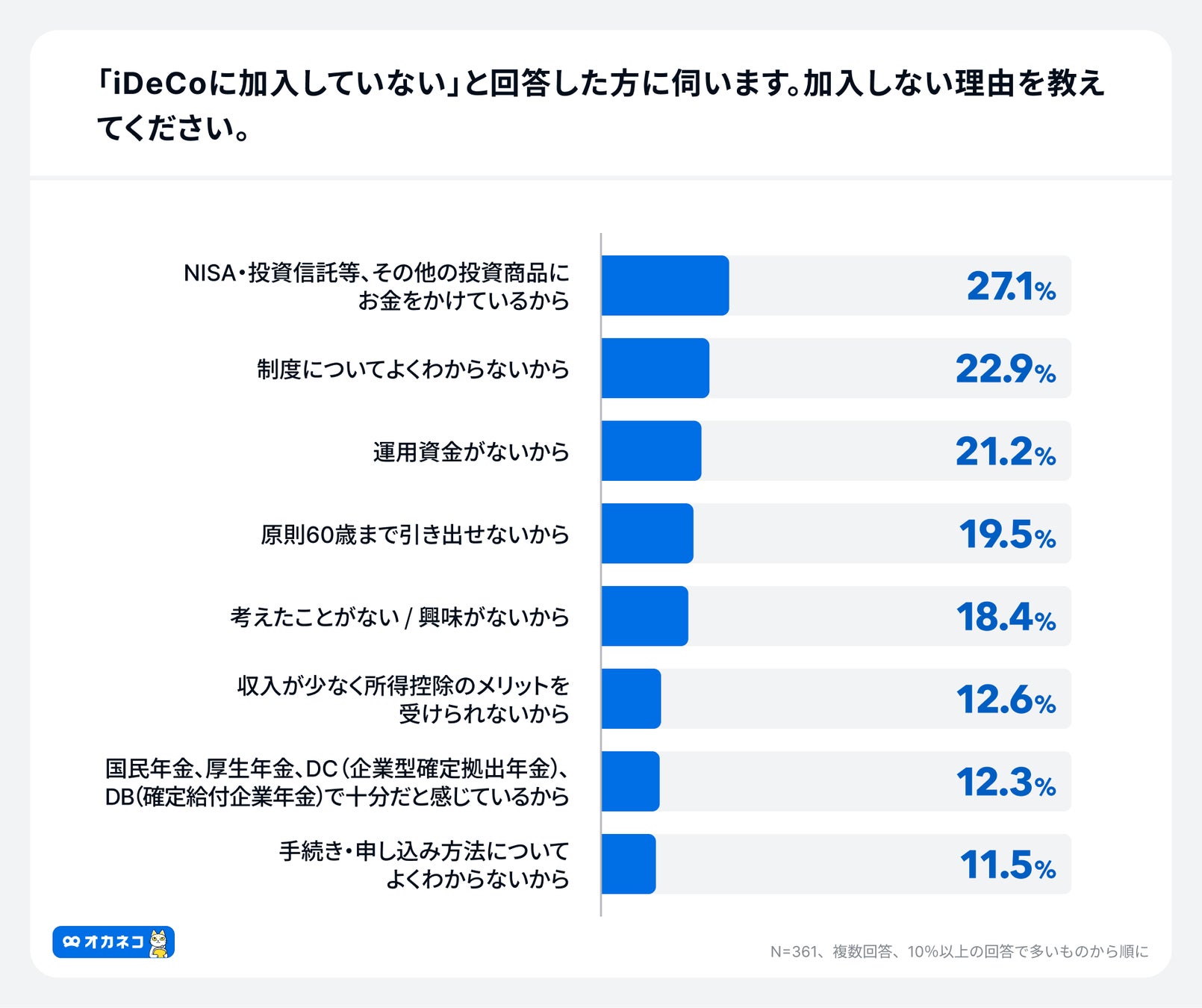

iDeCoは拠出金が全額所得控除されるなど税制面のメリットが高いため、所得税・住民税の負担を軽減したい方は一考の価値ありです。

ただしiDeCoには、60歳以降でなければ引き出しができず、流動性に制限があるという注意点もあります。老後まで手をつけなくても問題のないお金だけをiDeCoで運用しましょう。

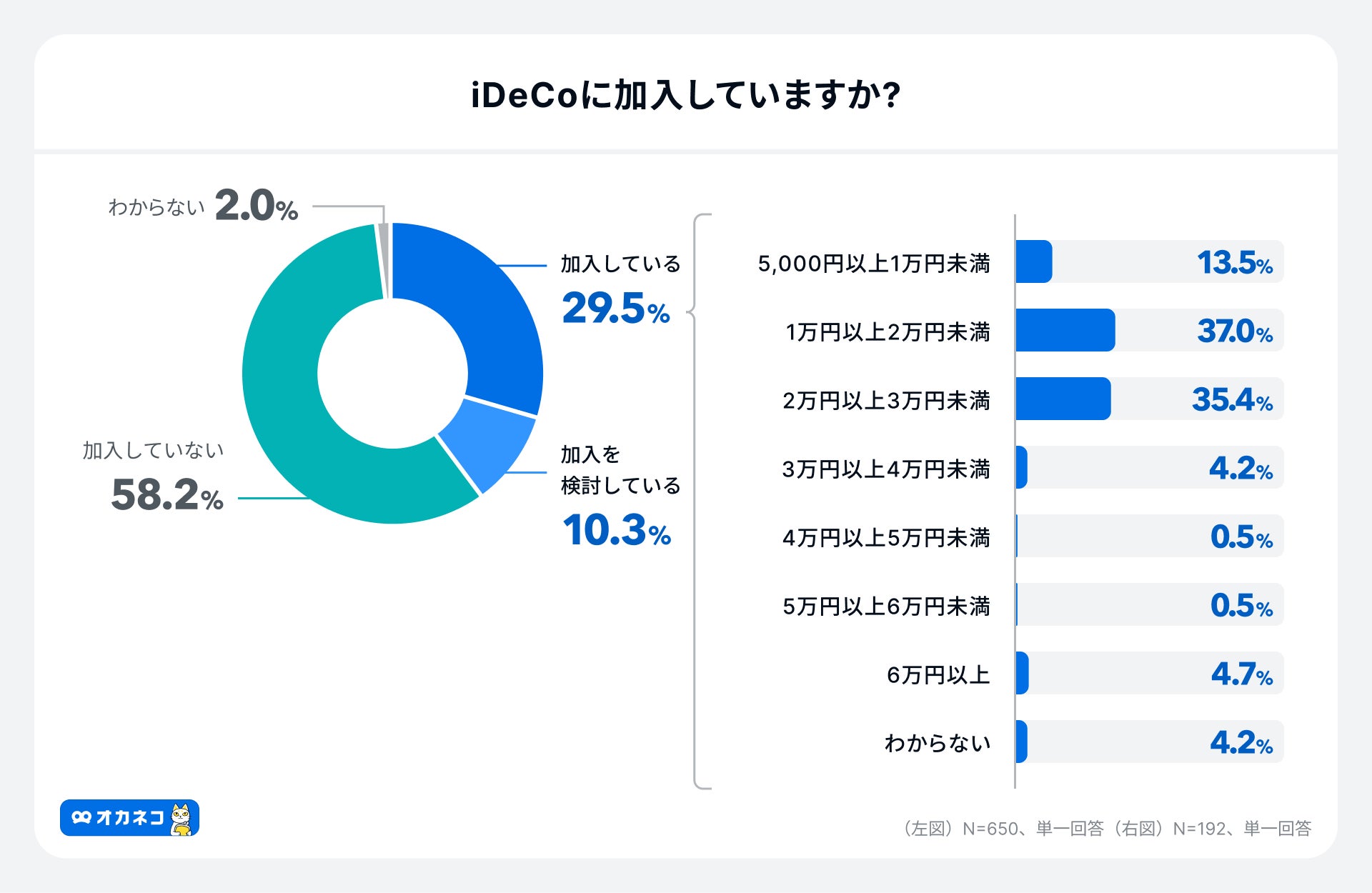

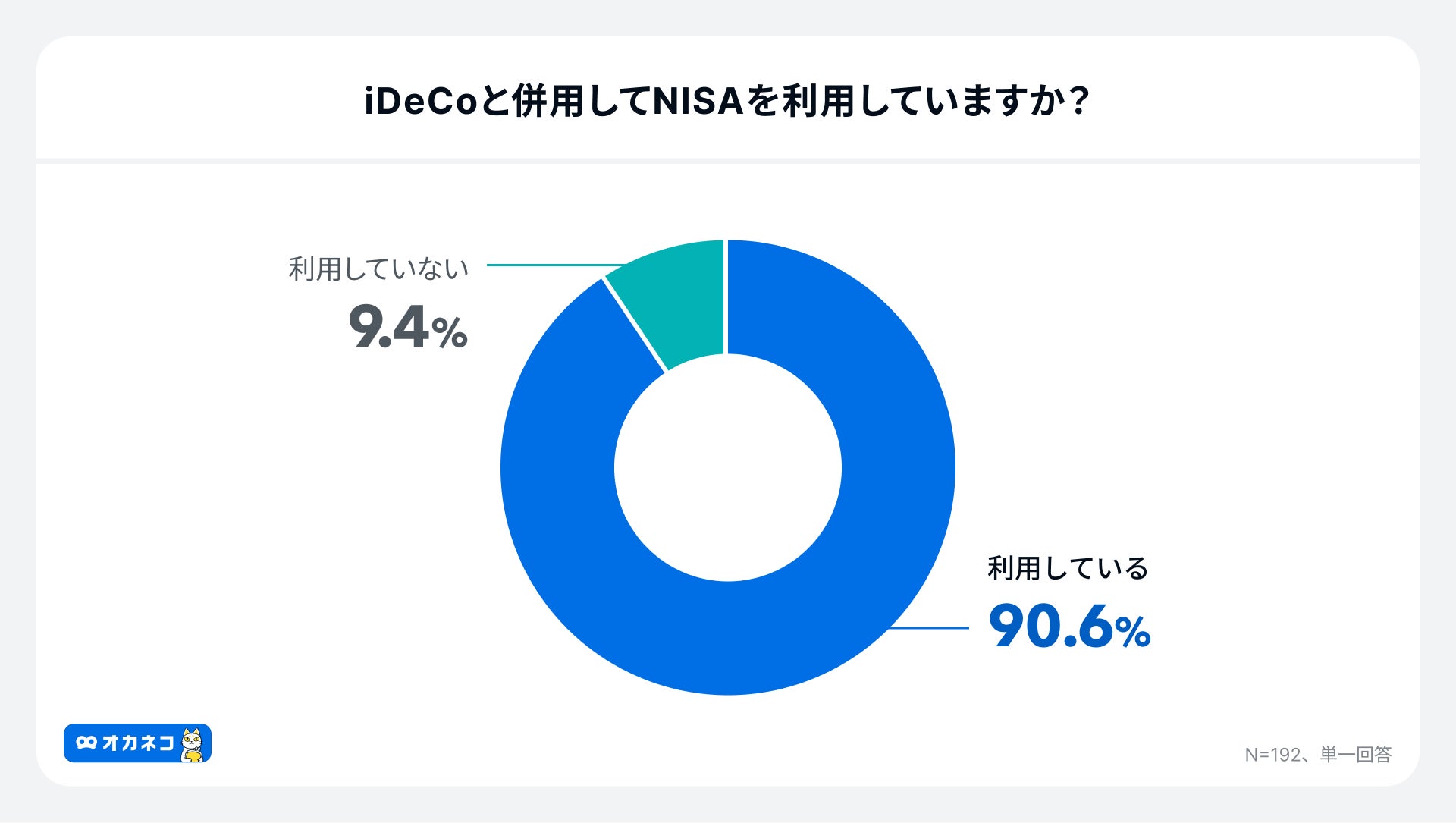

オカネコが2024年11月に実施した調査によると、iDeCoの加入率は約3割、毎月の平均拠出額は21,209円でした。

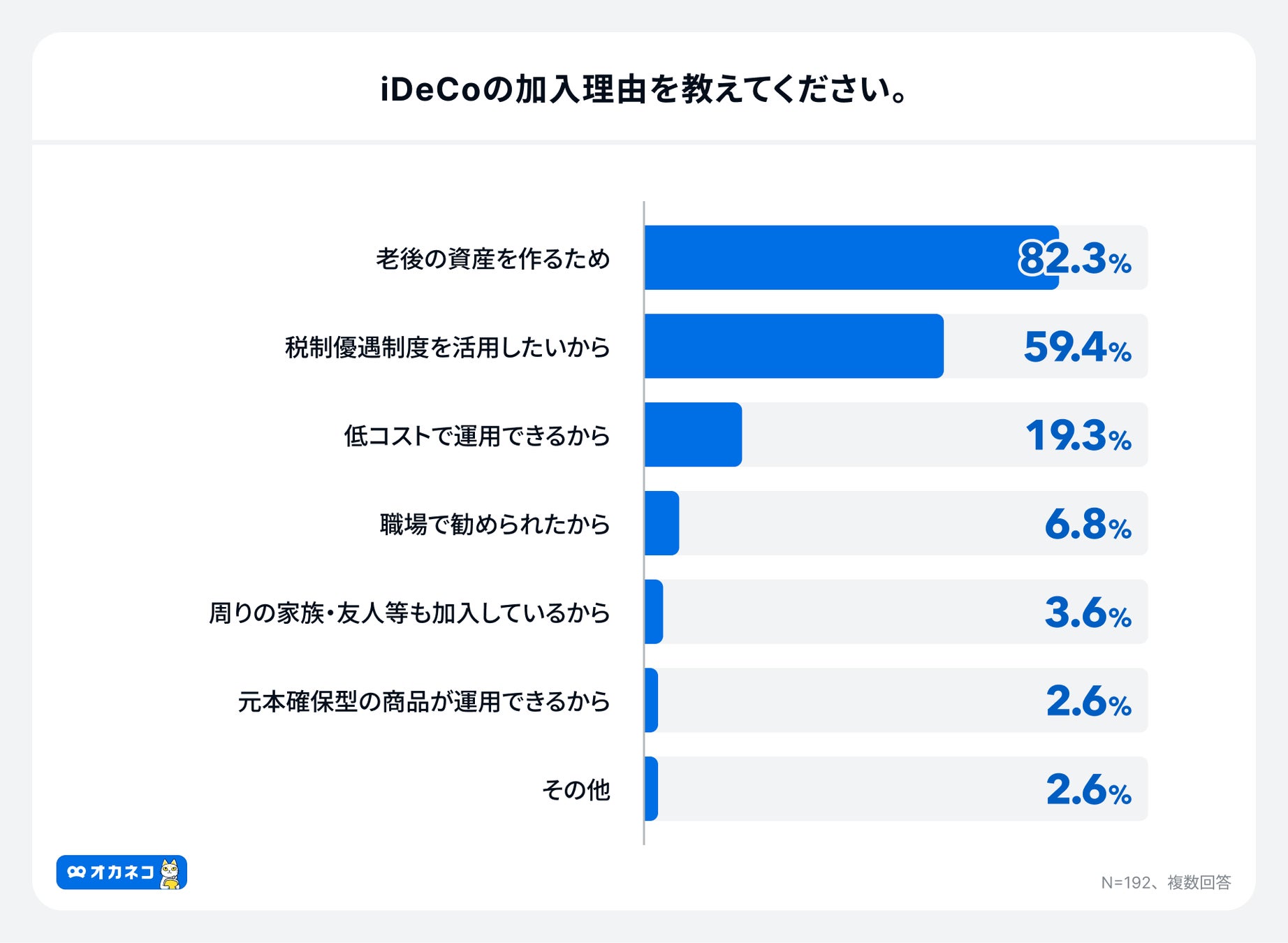

iDeCoへの加入理由としては老後に向けた資産形成が82.3%ともっとも多く、iDeCoを利用している方の約90%はNISAも利用していることが伺えます。

参照 : iDeCo公式サイト

- 2023年iDeCo新規加入者数No.1※

- ネット証券内でもトップクラスの運用商品数

- ツール・ロボアド・サポート体制も充実

- 楽天経済圏を利用している人におすすめ

- 楽天インデックスシリーズが購入できる

※2023年5月SBI証券調べより。参照:SBI証券|SBI証券のiDeCo(個人型確定拠出年金) が選ばれる3つの理由

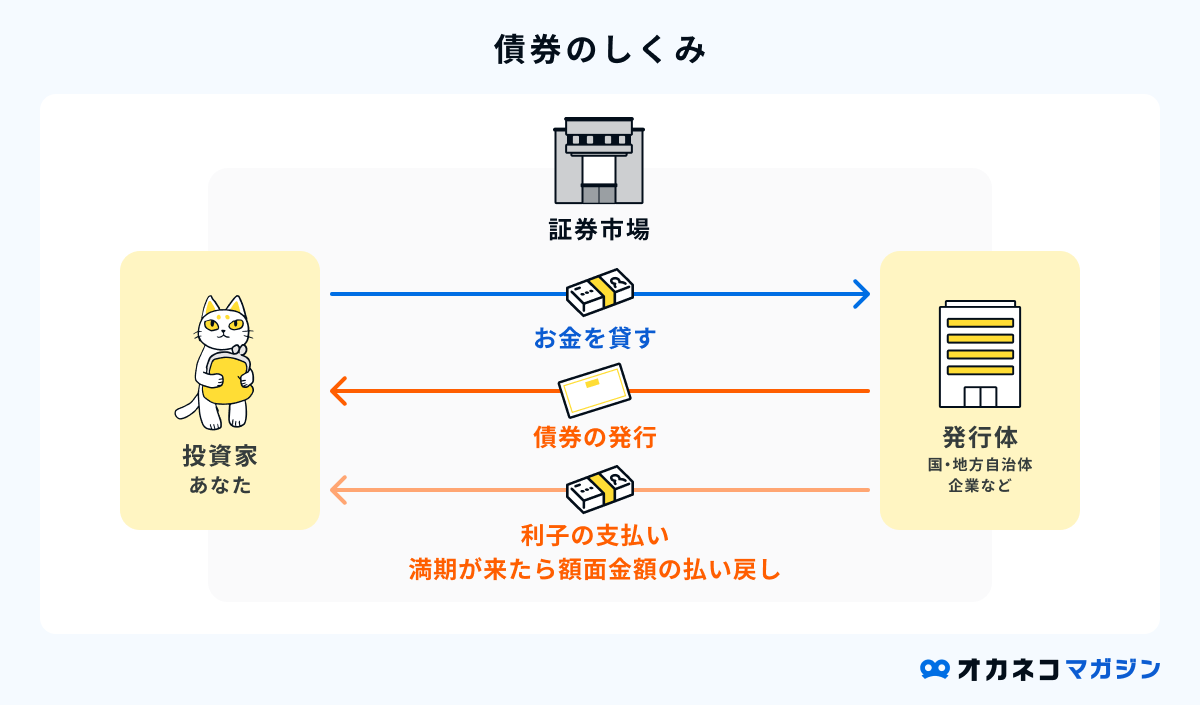

債券

投資の世界における債券とは、投資家が国や地方公共団体などに対して資金を提供し、それに対して利子を得る方法をいいます。

資金の提供を受けた団体は「債券」という証書を投資家に発行し、償還までの期間中は利子を支払い続け、償還のタイミング(満期)を迎えたら額面全額を投資家に返却します。

債券の発行者は多種多様で、国や地方公共団体をはじめ、民間企業など多岐にわたります。発行者の信用度が高ければ高いほど、リスクが低い投資方法といえます。

債券の途中売却も可能ですが、途中売却の場合は損失が出る可能性があり、為替相場の状況によっても為替差損が発生する可能性があります。

また、発行者の財務状況が悪化すると、元本や利子の支払い不能リスクなどがある点には注意が必要です。

とはいえ、他の金融商品への投資方法に比べて、比較的リスクが低めの方法です。

税制上の優遇制度である「NISA」や「iDeCo」を活用したうえで、なお余剰資金がある場合に検討するのがおすすめです。

不動産

不動産投資には、自身で物件を購入して運用する不動産投資と、不動産が対象の投資信託の「REIT(リート)」の2種類があります。

どちらの不動産投資も、大きく分けると収益源は次の2通りになります。

- 家賃収入:賃貸に出す際の家賃

- 売買所得(譲渡所得):購入時よりも不動産価額が値上がりしたときに売却

一般的に、自己で物件を所有して運用するには多額の資金が必要で、維持コストなどの諸費用も発生してしまいます。

一方、REITの場合は、プロの専門家が投資家の代わりに不動産投資を行うため、物件を自身で管理する手間がかからず、少額で複数の不動産に対して分散投資を行えます。

自分で不動産を購入するよりも手軽に不動産投資が始められるので、不動産に興味がある方はREIT(不動産投資信託)から始めてみるのも選択肢のひとつです。

ただし、他の投資手法と同様で、さまざまな管理コストや元本保証がされているわけではない点にご注意ください。

財形貯蓄制度

財形貯蓄制度は、一定金額を勤務先の給料から天引きの形で、企業が提携する銀行口座へ自動的に貯金できる制度です。

毎月の給与から自動的に先取り貯金ができるので、わざわざ貯金用口座にお金を移す手間や手数料がかからず、お金の使いすぎを予防できます。

また、財形貯蓄制度には、貯金の目的によって「住宅用」「年金用」「その他」の3つに分類され、場合によっては税負担の軽減効果が期待できたり、住宅ローン融資が受けられたり、さまざまなメリットがあります。

制度の仕様上、財形貯蓄制度を導入済みの企業で勤務している方しか利用できませんが、手元のお金をついつい使い込んでしまう方にはおすすめの制度です。

積立保険

積立保険(貯蓄型保険)は、終身保険や養老保険、学資保険など、将来的に払い込んだ保険料が返ってくる可能性がある保険商品全般の総称です。

- 終身保険:解約時に解約返戻金が受け取れる

- 養老保険:死亡保障を備えながら、満期を迎えた際に満期保険金が受け取れる

- 個人年金保険:一定期間まで保険料を払い込み、以降は一定額の年金を定期的に受け取れる

- 学資保険:子供が一定年齢に達するとお祝い金が受け取れる

万一のときの死亡保障を備えつつ、毎月の保険料という形で保険会社へ貯金していくことが可能です。貯蓄性のある保険の特徴として、一般的な掛け捨て型保険に比べて保険料が割高なのが欠点として挙げられます。

現在の家計を圧迫しては元も子もないので、毎月の収支状況とのバランスを見ながら、掛け捨て型保険と積立保険を併用するのがおすすめです。

まとめ

貯金2,000万円を達成するのは、そう簡単なことではありません。先を見据える計画性と、コツコツ貯金を続ける根気強さが必要です。また、自分に合う方法を見極めたうえで、資産運用に取り組むことも重要となります。

絶対に貯金2,000万円を達成したい方、自分に合う資産運用の方法を知りたい方は、一度当サイトの「オカネコ」をご利用ください。

オカネコは、FPなどお金のプロに無料かつ匿名でチャット相談できるサービス。チャット形式なので自分のタイミングで相談することができ、わざわざ外出する必要もありません。ぜひ気軽に利用してみてくださいね!

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/