| 監修者 | |

| 株式会社400F オンラインアドバイザー 松井 大輔 1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

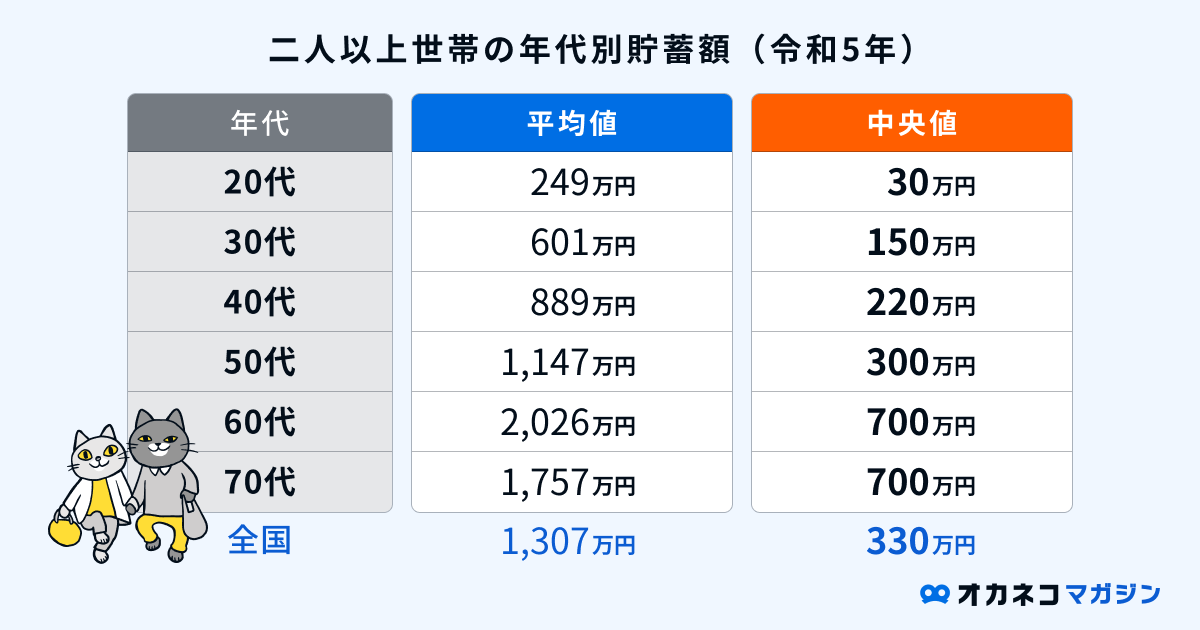

金融広報中央委員会の「家計の金融行動に関する世論調査(令和5年)」によると、二人以上世帯の平均貯金額が約1,307万円であるのに対し、独身の方は約941万円であることがわかっています。

近年ではさまざまなライフスタイルが登場しており、その中でも生涯独身の暮らしを選択する方も増えている一方で、人生100年時代とよばれる昨今、いつどのような形で良い出会いに恵まれるかわかりません。

結婚や出産、マイホームの購入など、将来起こり得るライフイベントに備えて、より多くのお金を貯金していて無駄になることはないでしょう。

そこで、政府の統計データを参考にしながら独身の方の平均貯金額を多方面から分析し、人生を送るうえで必要な貯金額や効率の良い貯蓄方法をご紹介します。

独身時代は長い人生の中でも、効率良く貯金ができる黄金期とされているので、参考にして貯蓄を継続するコツを学んでいただければ幸いです。

また、全年代・世帯別の平均貯金額や中央値については、ぜひ以下のコンテンツを合わせて参考にしてみて下さい。

- 独身の方の平均貯金額は約941万円で、中央値は約100万円。全国の独身世帯の貯金額と比較する際は、中央値を参考にするのがおすすめ

- ライフイベント別の費用や老後資金を見据えながら、家計を見直しながら収支を把握し、目的や貯金額を明確に決めながら効率よく貯金をすることが大切

- 貯金だけではなくNISAや投資信託、不動産投資、積立保険なども貯蓄方法として取り入れることで、無理なく効率的に不測の事態に備えることができる

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

年代別・独身者の平均貯金額は約941万円、中央値は約100万円

金融広報中央委員会の「家計の金融行動に関する世論調査(令和5年)」を参照すると、日本全国の独身者の平均貯金額は約941万円、中央値は約100万円であることがわかっています。※本記事では単身世帯を独身者と呼びます。

参照 : 家計の金融行動に関する世論調査[単身世帯調査] 令和5年調査結果 各種分類別データ シート4|知るぽると

参照 : 家計の金融行動に関する世論調査[二人以上世帯調査] 令和5年調査結果 各種分類別データ シート4|知るぽると

年代別にみると、収入が少ない傾向にある20代の平均貯金額が最も少なく、以降は年齢を重ねるにつれて貯金額も右肩上がりで増えています。

二人以上世帯と比べても、独身者のほうが平均値、中央値ともに数値は低めとなっており、二人以上世帯より独身世帯のほうが貯金に消極的であることが伺えます。

参考までに、「平均値」と「中央値」の違いは以下の通りです。中央値の方が、より平均に近いリアルな数値になります。

- 平均値 : 複数の数を等分したときの値(例:0・0・6の3つの数字の平均値は2)

- 中央値 : 複数の数を順に並べたときの中央にくる値(例:0・0・6の3つの数字の中央値は0)

監修者中央値の数字を参考に、ご自身の貯金額と見比べてみてください。中央値よりもご自身の貯金額が低いのか高いのか、それが生活スタイルを見直すひとつの指標になります。

独身の方は、これから大きなライフイベントを控えている可能性が高いので、今のうちから今後発生する可能性のあるライフイベントに備えておくことが大切です。

貯蓄の内訳

金融広報中央委員会の「家計の金融行動に関する世論調査(令和5年)」を参照し、独身世帯の貯蓄内訳をみていきます。

| 独身世帯の貯蓄の内訳 | ||||||

|---|---|---|---|---|---|---|

| 独身世帯 | 20代 | 30代 | 40代 | 50代 | 60代 | 70代 |

| 金融資産保有額 | 121万円 | 594万円 | 559万円 | 1,391万円 | 1,468万円 | 1,529万円 |

| 預貯金(定期性預金) | 65万円(14万円) | 289万円(145万円) | 275万円(102万円) | 510万円(177万円) | 637万円(310万円) | 676万円(378万円) |

| 金銭信託 | 3万円 | 1万円 | 7万円 | 6万円 | 11万円 | 9万円 |

| 生命保険 | 5万円 | 16万円 | 27万円 | 88万円 | 91万円 | 181万円 |

| 損害保険 | 1万円 | 1万円 | 7万円 | 9万円 | 11万円 | 23万円 |

| 個人年金保険 | 2万円 | 15万円 | 28万円 | 84万円 | 119万円 | 50万円 |

| 債券 | 2万円 | 6万円 | 9万円 | 35万円 | 81万円 | 97万円 |

| 株式 | 20万円 | 166万円 | 101万円 | 488万円 | 301万円 | 311万円 |

| 投資信託 | 21万円 | 73万円 | 81万円 | 126万円 | 171万円 | 166万円 |

| 財形貯蓄 | 2万円 | 7万円 | 10万円 | 17万円 | 19万円 | 2円 |

| その他金融商品 | 0万円 | 19万円 | 15万円 | 28万円 | 27万円 | 14万円 |

全国の平均貯金額が941万円であるのに対し、そのうちの約43%は「銀行口座での預貯金」であることがわかります。

平均貯金額が最も少ない20代は、およそ50%が預貯金となっており、年代が上がるごとに「その他の金融資」へ投資する方も増えています。

また、年齢を重ねるにつれて健康リスクが高まることから、貯蓄性のある生命保険を活用して、万一の病気やケガに備えつつ、資産形成を行っている方も多いことが伺えます。

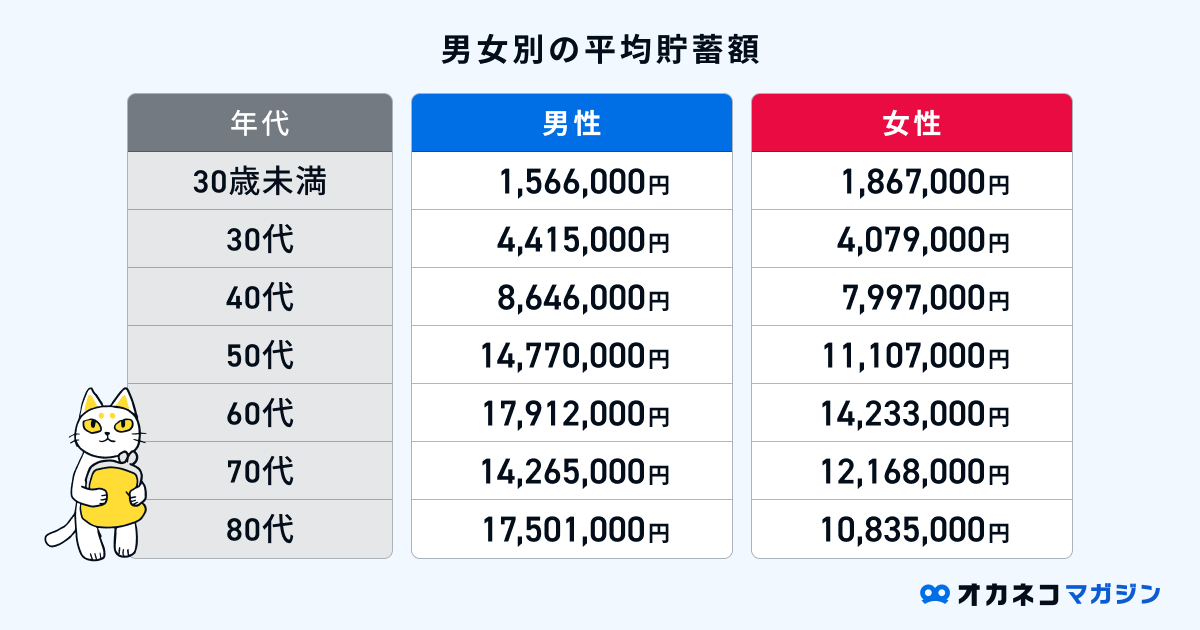

男女別の平均貯金額

総務省統計局の「2019年全国家計構造調査」から、男女別の平均貯金額を確認していきます。

参照 : 図Ⅱ-7 男女,年齢階級別金融資産残高及び金融負債残高(単身世帯)|2019年全国家計構造調査|総務省統計局

男女別の平均貯金額については、30歳未満を除いて、全年代を通して女性よりも男性のほうが多い傾向にあることがわかります。

一方、30代を過ぎると職場内での昇給やキャリアップに伴い、収入が増えていくことが予想されます。

昨今では女性の社会進出も増えていますが、平均貯金額という点で考察すると、男性のほうが収入は多く、貯金をしやすい傾向にあるようです。

年収別の平均貯金額

年収別の平均貯金額は以下の通りです。参考までに、二人以上世帯の統計データも記載しているので、それぞれ見比べてみましょう。

| 年収別の平均貯金額 | ||||

|---|---|---|---|---|

| 区分 | 平均 | 中央値 | ||

| 世帯 | 独身 | (参考)二人以上 | 独身 | (参考)二人以上 |

| 収入はない | 318万円 | 326万円 | 0円 | 0円 |

| 300万円未満 | 663万円 | 618万円 | 50万円 | 50万円 |

| 300~500万円未満 | 1.019万円 | 1,051万円 | 200万円 | 274万円 |

| 500~750万円未満 | 1,943万円 | 1,193万円 | 600万円 | 400万円 |

| 750~1,000万円未満 | 3,837万円 | 1,681万円 | 2,260万円 | 850万円 |

| 1,000~1,200万円未満 | 634万円 | 2,400万円 | 5万円 | 1,280万円 |

| 1,200万円以上 | 17,011万円 | 3,892万円 | 4,095万円 | 1,500万円 |

参照 : 家計の金融行動に関する世論調査[二人以上世帯調査] 令和5年調査結果 各種分類別データ シート4|知るぽると

年収が増えるほど貯金額が増加する傾向にあり、なかでも中央値に関しては、年収300万円のラインがひとつの境目といえそうです。

なお、全体的にみると二人以上世帯よりも独身世帯のほうが貯金額は多い傾向にあり、出産による子ども養育費や教育資金、マイホームの購入にともなう住宅ローンの支払いなど、独身世帯よりも支出の負担が大きいことが考えられます。

これらを考慮すると、二人以上世帯に比べて、独身世帯のほうが貯金をしやすい環境にあるといえるでしょう。

年齢別の平均貯金割合

日本では年齢が上がるにつれて収入が増える傾向にあります。

一般的には、高収入のほうが貯金に回す割合も多いと考えられていますが、次の統計データをみると、必ずしもそうとはいいきれないでしょう。

| 年齢別 収入に対する貯金割合の平均 | ||

|---|---|---|

| 世帯 | 独身 | (参考)二人以上 |

| 全国 | 13% | 11% |

| 20代 | 18% | 14% |

| 30代 | 17% | 14% |

| 40代 | 14% | 12% |

| 50代 | 14% | 12% |

| 60代 | 10% | 11% |

| 70代 | 6% | 8% |

参照 : 家計の金融行動に関する世論調査[二人以上世帯調査] 令和5年調査結果 各種分類別データ シート8|知るぽると

金融広報中央委員会の「家計の金融行動に関する世論調査(令和5年)」を参照すると、年齢別の貯金割合で最も多いのは20代となっています。たとえば、20代で月収25万円(年収300万円)と仮定した場合、毎月4万円(年間48万円)を貯金している計算です。

貯蓄割合に関しては高齢者のほうが少ない傾向にあり、それに比例する形で、貯金をしなかった世帯割合が高くなっています。

この理由は、それまでに蓄えた貯金や収入が増えたことが要因で、そこまで貯金を意識する必要がなくなったことが考えられます。

これらをまとめると、年齢が若い世代のほうが貯金への意識は高いものの、収入が少ないことや効率の良い貯蓄方法を知らないために、うまく貯金を増やせていないことが伺えます。

約3割以上は金融資産非保有

金融広報中央委員会の「家計の金融行動に関する世論調査(令和5年)」では、貯金がない「金融資産非保有世帯」のデータも公開されています。

| 金融資産非保有世帯 | ||

|---|---|---|

| 世帯 | 独身 | (参考)二人以上 |

| 全国 | 36.0% | 24.7% |

| 20代 | 43.9% | 36.8% |

| 30代 | 34.0% | 28.4% |

| 40代 | 40.4% | 26.8% |

| 50代 | 38.3% | 27.4% |

| 60代 | 33.3% | 21.0% |

| 70代 | 26.7% | 19.2% |

参照 : 家計の金融行動に関する世論調査[二人以上世帯調査] 令和5年調査結果 各種分類別データ シート4|知るぽると

独身世帯の3割以上が金融資産非保有でした。

二人以上世帯においても全国平均で2割以上が金融資産を持っていませんが、子どもの教育資金や各種ローンの支払いなど、生活をするうえで欠かせない支出の負担が大きい傾向にあります。

一方の独身世帯は、比較的自由にお金を使えることが多いため、将来を見据えた貯金よりも、現在を楽しく過ごすためにお金を使っている世帯が多いと推測できます。

ただし、万一の病気やケガで働けなくなった場合のリスクを考えると、独身世帯であってもある程度のお金を貯金しておく必要性は高いです。

また、老後の生活資金を考慮しても多額の貯金が必要になるので、早いうちから節約を心がけて、積極的に貯金へ取り組むことが大切です。

1,000万以上貯金している割合は全体の21%

金融広報中央委員会の「家計の金融行動に関する世論調査(令和5年)」によると、日本全国の独身者の約21%は1,000万円以上の貯金があることがわかっています。

| 貯金1,000万円以上の世帯割合 | ||

|---|---|---|

| 世帯 | 独身 | (参考)二人以上 |

| 全国 | 21.9% | 31.2% |

| 20代 | 1.6% | 4.1% |

| 30代 | 16.4% | 15.1% |

| 40代 | 17.0% | 22.7% |

| 50代 | 22.7% | 29.7% |

| 60代 | 34.2% | 42.2% |

| 70代 | 39.4% | 43.9% |

参照 : 家計の金融行動に関する世論調査[二人以上世帯調査] 令和5年調査結果 各種分類別データ シート4|知るぽると

上記の統計データをみると、年齢が上がるにつれて貯金1,000万円以上の世帯割合が増えていることがわかります。一方で、収入が少ない傾向にある20代でも、約1.6%が1,000万円以上の貯金に成功しています。

一部の高所得層によって数値が引き上げられている可能性も十分に考えられますが、貯蓄に対する心構えやマインドを身に着け、効率良く貯金するための方法を実践することで、たとえ収入が少なくても着実に資産を築くことが可能です。

このままで老後資金足りる…?家計の健康状態と対策がわかる(無料)

120万人以上※が体験している「オカネコの家計診断」。

登録して家計に関する約20問の質問に回答すると、住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断します。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。

オカネコは完全無料で利用できて、約3分で簡単に診断できます。家計見直しのきっかけにもなるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

FPから無料で老後資金対策のアドバイスがもらえる

家計診断をしたらFPからコメントが届き、そのまま無料でアドバイスがもらえます。

- ヒアリングの上で詳細なライフプランニング表の作成

- 老後までに必要な貯金額とやるべき対策

- 手当や自治体の補助金など利用できる公的制度

- 老後資金のほか、教育資金や住宅購入計画等の提案

最初に「老後資金を貯めたいのでライフプランニングをしたい」などとコメントするとスムーズです。

FPから無理に商品を勧められることはありません。老後資金は人生の中でも大きな支出になるため、信頼できるFPを見つけて納得のいく選択をしましょう。

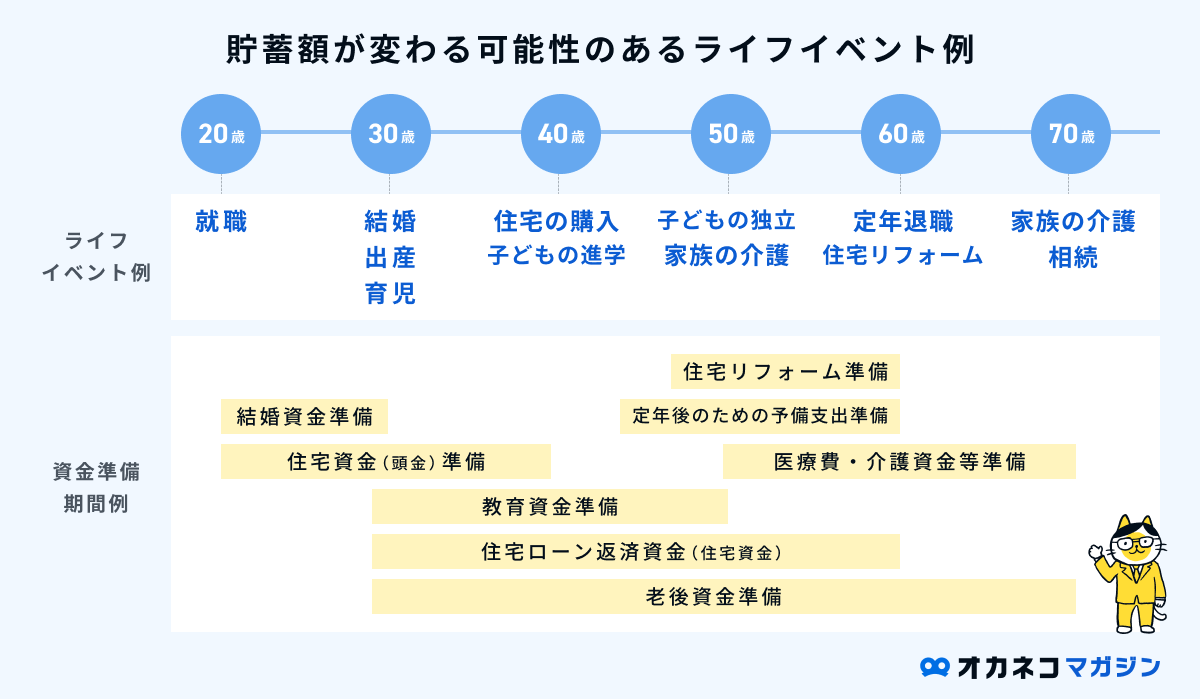

独身の人が準備したいライフイベント別の費用

長い人生を送るなかで、良い出会いに恵まれ、さまざまなライフイベントに立ち会う機会が出てくることも考えられます。

そのような場合に備えて、独身の方が準備しておきたいライフイベント別の費用をまとめましたのでご覧ください。

- 結婚費用(結婚する場合):約415.7万円

- 出産費用(子どもを持つ場合):約50万円

- 教育資金(子どもを持つ場合):約574万〜1,839万円

- 住宅購入資金(マイホームを購入する場合):約2,500万〜5,200万円

- 老後資金:約590万~812万円

- その他医療費、介護費用など

※住宅購入資金は購入する物件によって大きく変動する

参照:結婚費用|ゼクシィ結婚トレンド調査2023調べ 39ページ

参照:出産費用|正常分娩分の平均的な出産費用について(平成28年度)(様式1)|国民健康保険中央会

参照:教育資金|結果の概要-令和3年度子供の学習費調査|調査結果の概要|4 幼稚園から高等学校卒業までの15年間の学習費総額(表9参照)|文部科学省

参照:住宅購入資金|2023年度フラット35利用者調査 10ページ|住宅金融支援機構

参照:老後資金|家計調査 収支項目分類の基本原則|総務省統計局

参照:老後資金|令和4年簡易生命表の概況|厚生労働省より男女の平均寿命までまっとうした場合の、支出-実収入の不足分をⅡ総世帯及び単身世帯の家計収支|家計調査年報(家計収支編)2023年(令和5年)19ページ|総務省統計局の図2「65歳以上の単身無職世帯(高齢単身無職世帯)の家計収支 -2023年-」より老後資金として算出

人によって起こり得るライフイベントは異なりますが、結婚や出産、マイホームの購入費用や老後資金ではこれだけの貯金が必要です。上記以外にも医療費や家族の介護費用が発生することも考えられます。

たとえば、生命保険文化センターの「生命保険に関する全国実態調査(令和3年度)」によると、平均的な介護期間は約61ヶ月、介護費用の平均月額は約8.3万円となっており、総額で506.3万円もの費用が必要です。

さらに、葬儀費用としても100〜200万円程度が必要で、遺産相続が発生する場合には相続税や各種書類の取得費用もかかります。

葬儀費用などについては一部の生命保険でカバーできる場合もありますが、保障内容に必ずしも含まれているわけではありません。

いずれにしても、独身の方も将来を見据えて、積極的に貯金へ取り組む必要があるといえるでしょう。

独身者の老後資金の目安

現役として働いているうちは問題ありませんが、65歳で定年を迎えて年金収入で生活を考えている方も多いことでしょう。

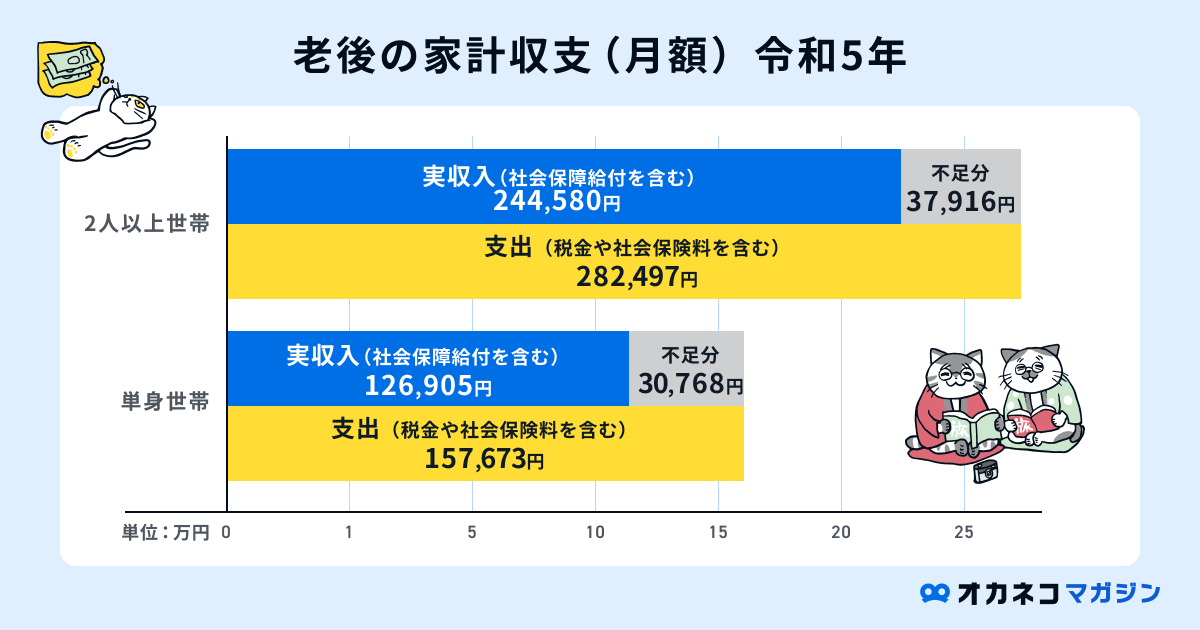

ですが、総務省統計局の「家計調査年報(家計収支編)2023年(令和5年)家計の概要」を参照すると、年金収入を考慮しても、より多額の貯金が必要であることがわかります。

※65歳以上の夫婦のみ無職世帯(夫婦高齢無職世帯)の令和5年度における平均的な生活費を記載しています

参照:Ⅱ総世帯及び単身世帯の家計収支|家計調査年報(家計収支編)2023年(令和5年)19ページ|総務省統計局

2023年における単身世帯の65歳以上無職世帯の月額家計収支では、1ヶ月あたり約30,000円、年間で約36万円の不足分が発生しています。

一方、厚生労働省の「令和4年簡易生命表の概況」によると、日本人の平均寿命は男性が約81歳、女性が約87歳です。

65歳から平均寿命までの期間を約20年と仮定した場合、老後を普通に暮らすだけでも約720万円の赤字に。

これらは老後の生活資金として必要最低限とされる金額で、ゆとりのある老後生活を送るためには、さらに多くの貯金が必要です。

独身の人が効率よく貯金するコツ

ここまでの統計データを簡単にまとめると、独身世帯は二人以上世帯に比べて貯金に対する取り組みが消極的、もしくは貯金を継続することが苦手なことが伺えます。

実際、独身の方で貯金に取り組もうと思ったものの、途中で断念してしまった経験がある方も多いのではないでしょうか。

貯金が長続きできずに困っている方は、次の5つのコツを身に着けることで着実に貯金ができるようになります。

それぞれのコツについて解説するので、貯金に対して苦手意識を持っている独身の方は、ぜひ参考にしてください。

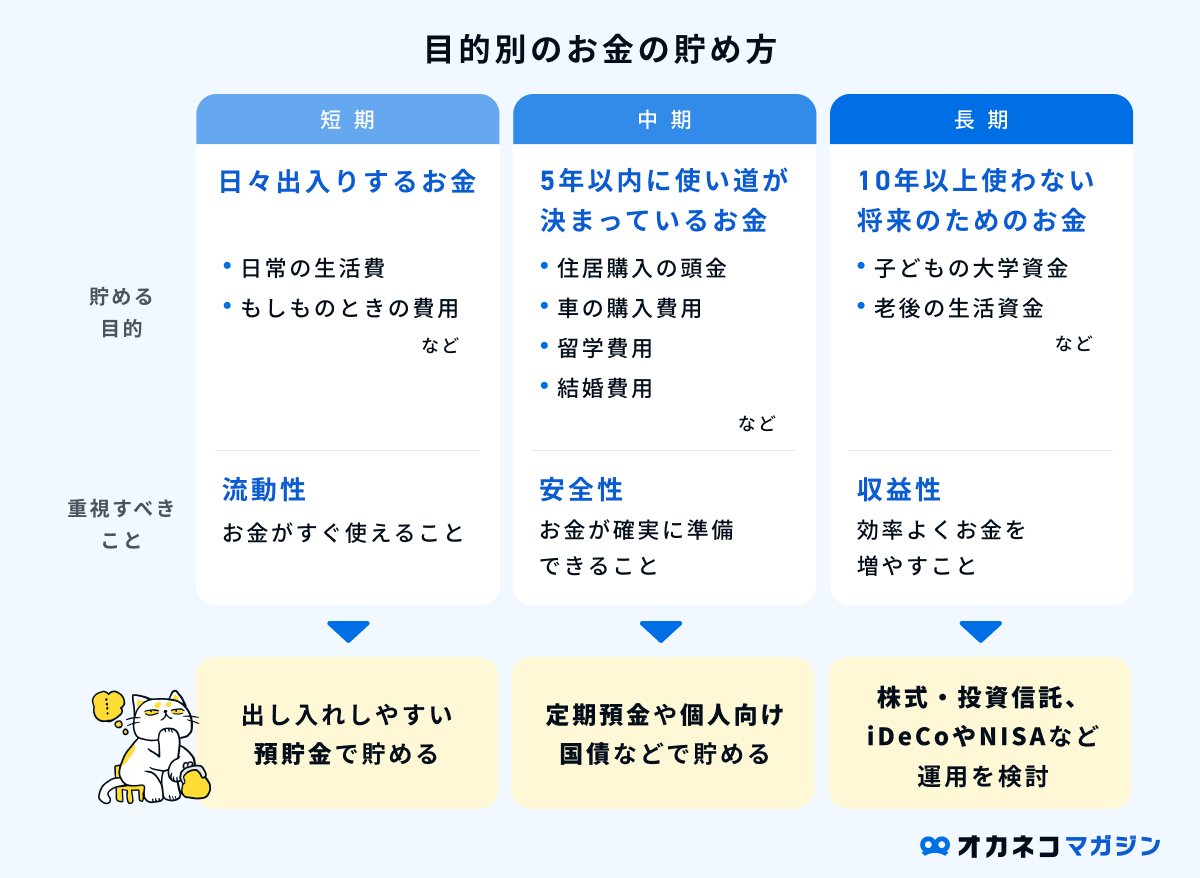

貯金する目的を明確にする

貯金を長続きするためには、貯金の目的を明確にしておくことが大切です。結婚式の費用や自動車の購入費用、引っ越しをするための準備資金など、どのような目的でも構いません。

目的を明確にしておくと貯金のモチベーションにもつながりますし、貯金の目的にあわせて預貯金で残すべきか、資産運用にまわすべきかなどの判断もできるでしょう。

貯金を継続できずに困っている方は、ただ漠然と貯金をしようと思うのではなく、具体的な目的を決めることを心がけましょう。

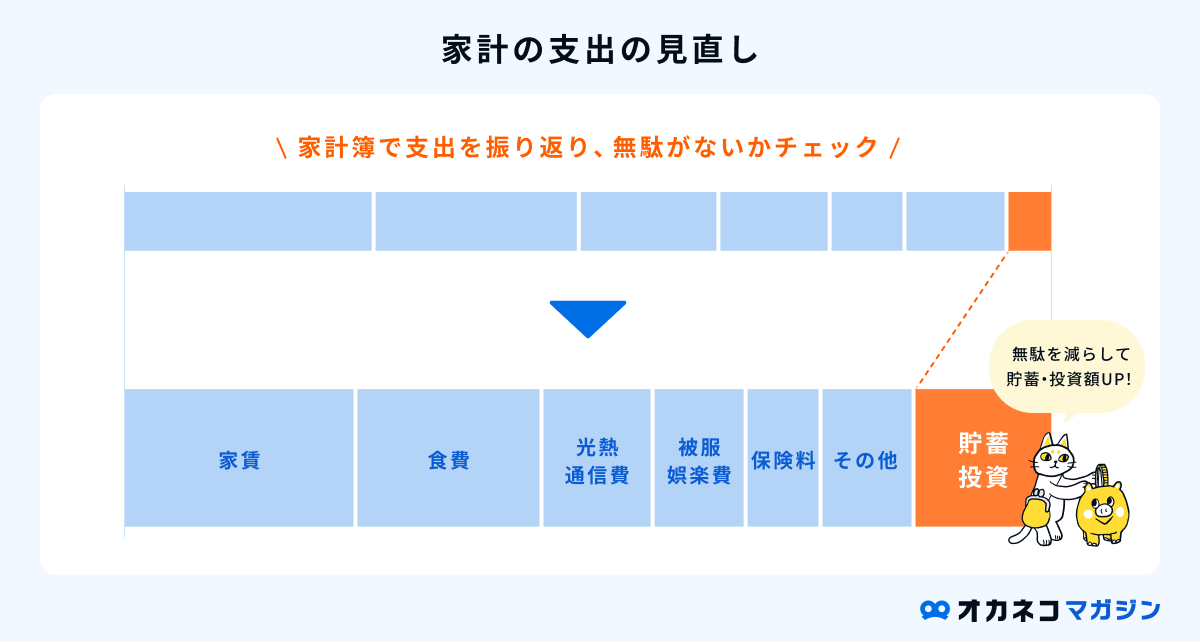

家計を見直して収支を把握する

貯金をするには家計を見直して収支を把握することも必要不可欠です。収入が増えれば簡単に貯金ができるかもしれませんが、そう簡単に収入を増やせれば苦労しませんよね。

一方、収支を見直して無駄な支出を減らし、浮いた分のお金を貯金に回すことができれば、着実に貯金を増やしていくことが可能です。

家計を見直すためには、パソコンやスマートフォンで使える家計簿アプリを使って、なるべく手間を掛けずに収支を管理するようにしてみましょう。

家計簿アプリなら、入力内容を自動的にグループ分けしてくれますし、なかには銀行口座やクレジットカードとの連携で、自動的に家計簿をつけてくれるサービスもあります。

\ 各種カードが1枚になった「Oliveフレキシブルペイ」は家計管理におすすめ! /

- 一般:永年無料

- ゴールド:税込5,500円(年間100万円以上の利用で翌年以降永年無料※1)

- プラチナプリファード:税込33,000円

- クレジットモード:0.5%※2

- デビットモード:0.5%※2

- ポイント払いモード:0.5%

- キャッシュカード・クレジットカード・デビットカード・ポイントカードが1枚に集約

- 支払いでVポイントが貯まる

- 振込手数料・ATM手数料などがお得になる

- アプリで「SBI証券口座の管理」「Vポイントの管理」も可能

- 「ETCカード」「家族カード」が発行可能

※1:デビット・クレジットモードでの利用が対象。特典を受けるには一定の条件があります。詳細は公式サイトをご確認ください。

※2:プラチナプリファードは1.0%

監修者

監修者貯金する目的を明確にするために、まずはお金の使い道を「短期・中期・長期」に分けましょう。短期は日常生活費など、普段使うお金、中期は結婚・住宅・教育費など、将来必要なお金。長期は老後資金など、当面使う予定のないお金です。

何年後にどのくらいの資金が必要になってくるかを把握し、その上で自分に合った貯蓄方法を選択しましょう。

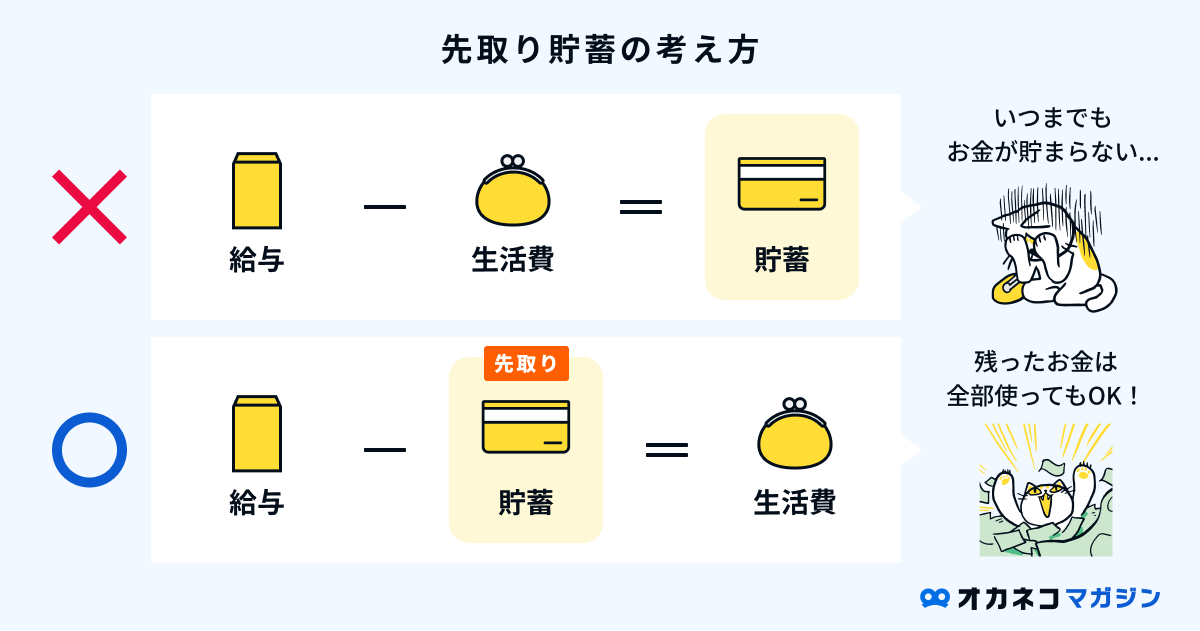

毎月の貯金額を決め、先取り貯金をする

独身で貯金がうまくできないとお困りの方は、生活費と貯金をひとつの銀行口座で管理しようとしているケースが多いです。

ひとつの銀行口座で管理しようとすると、ついついお金を引き出して無駄遣いをしてしまう可能性があります。貯金を成功させるためには、毎月の貯金額を決めて必ず口座を分けて管理し、なおかつ「先取り貯金」を心がけることが大切です。

先取り貯金は、月末に残った分を貯金するのとは反対で、収入を得たタイミングで真っ先に一定額を貯金してしまう方法です。先取り貯金を実践するだけで着実に貯金を増やせるようになるので、独身の方はぜひとも実践してみましょう。

クレジットカードやキャッシュレス決済を活用する

クレジットカードやキャッシュレス決済を積極的に活用することも貯金を成功するために効果的です。

クレジットカードやキャッシュレス決済を利用すると、支払った金額に応じてポイントが還元されるパターンが多く、貯めたポイントを使えば、次回以降のお買い物がお得になります。

最近では、クレジットカードで水道光熱費や家賃の支払いができるケースも増えており、現金や口座振替で支払うよりも断然お得です。

上述のとおり、家計簿アプリと連携できるサービスも増えているので、ポイントが還元されるのに加えて自動的に家計簿も付けられて、まさに一石二鳥です。

金利の高い銀行を選ぶ

効率よく貯蓄をするためには、金利の高い銀行を選ぶことも大切です。特に、一般的なメガバンクや都市銀行よりも、ネット銀行のほうが金利は高めに設定されています。たとえば、ネット銀行の一例とその金利は、次のとおりです。

なお、一部のネット銀行で高金利を実現するためには、一定額以上の預け入れが必要だったり、給与受取口座に指定する必要があったり、さまざまな条件が定められている場合があります。

一方、特定の銀行やコンビニのATMなら回数制限無しで手数料が無料になる、取引回数に応じて優遇措置が受けられるなど、ネット銀行ならではのメリットがあります。

ネット銀行の特徴と金利をよく調べたうえで、なるべく高金利の銀行で口座を開設することを心がけましょう。

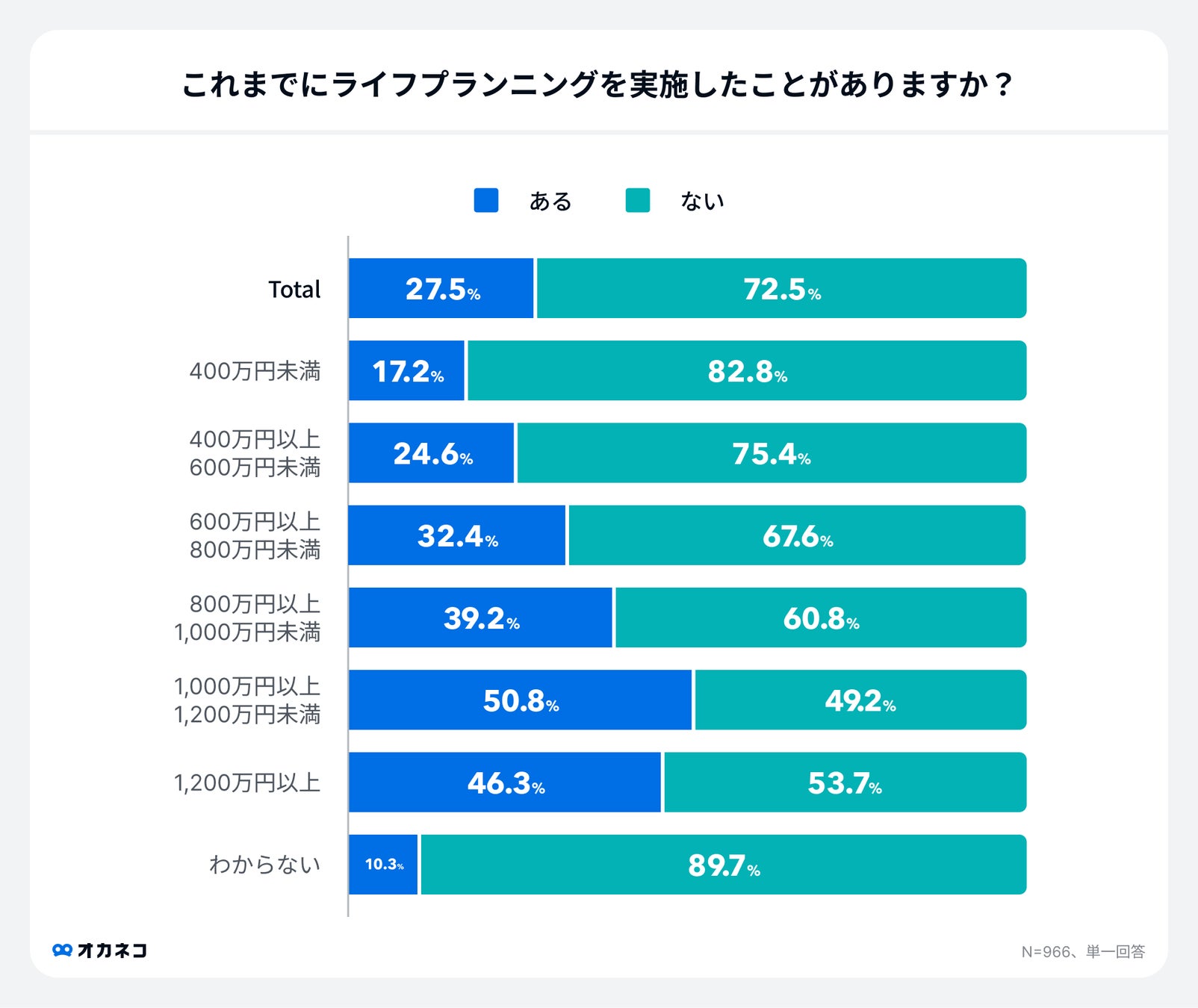

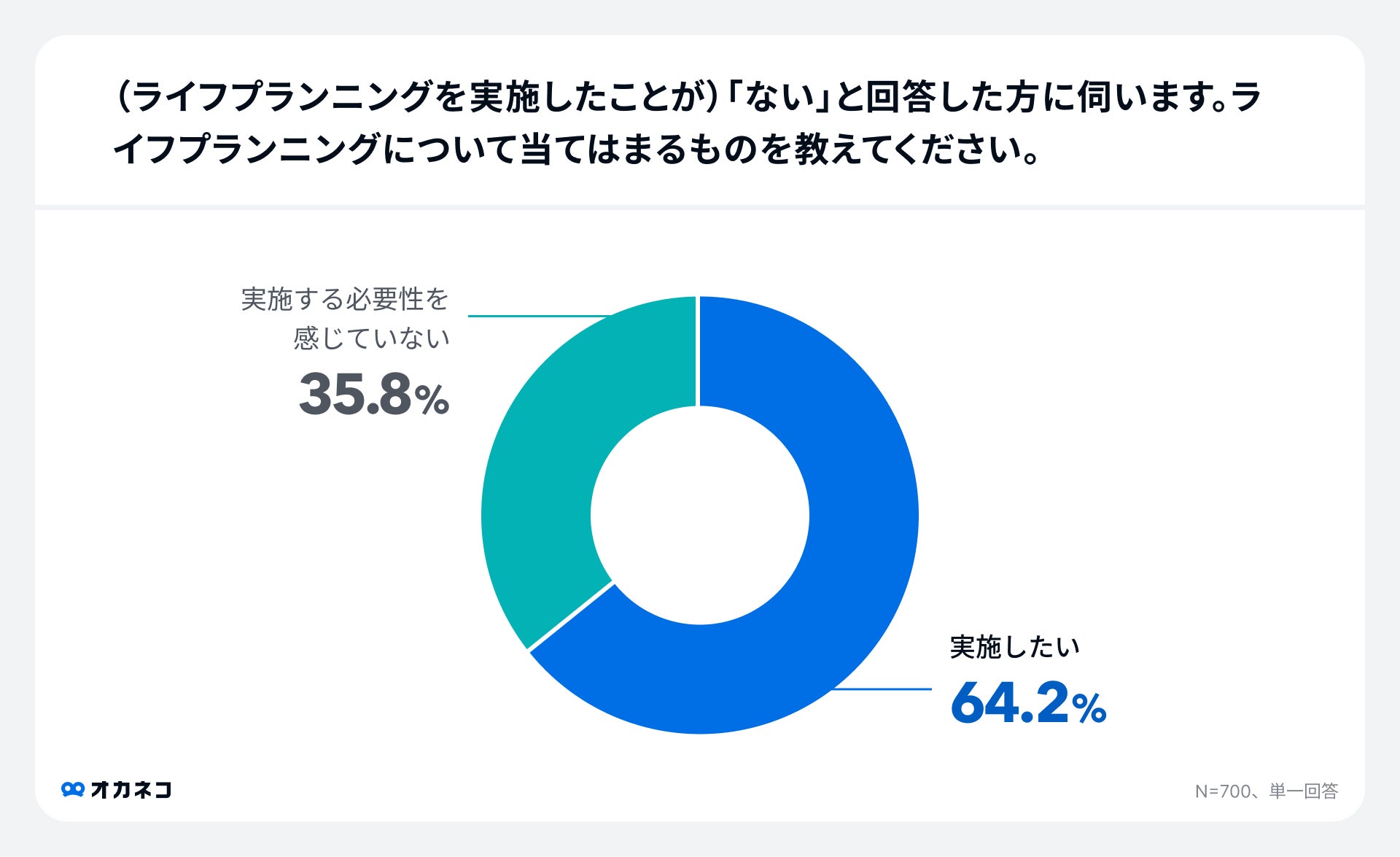

ライフプランニングをする

ライフプランニングとは、将来起こりうるライフイベントや理想とする生き方・価値観を踏まえ、それに必要なお金を書き出した生活設計のことです。長い人生の中で起こりうるライフイベントとそのタイミング、必要なお金などが一目でわかります。

オカネコが2024年4月に実施した調査によると、ライフプランニングを実施したことがある方は平均約3割で、世帯年収が高い層ほどライフプランニングの実施割合が高い傾向にあることがわかりました。

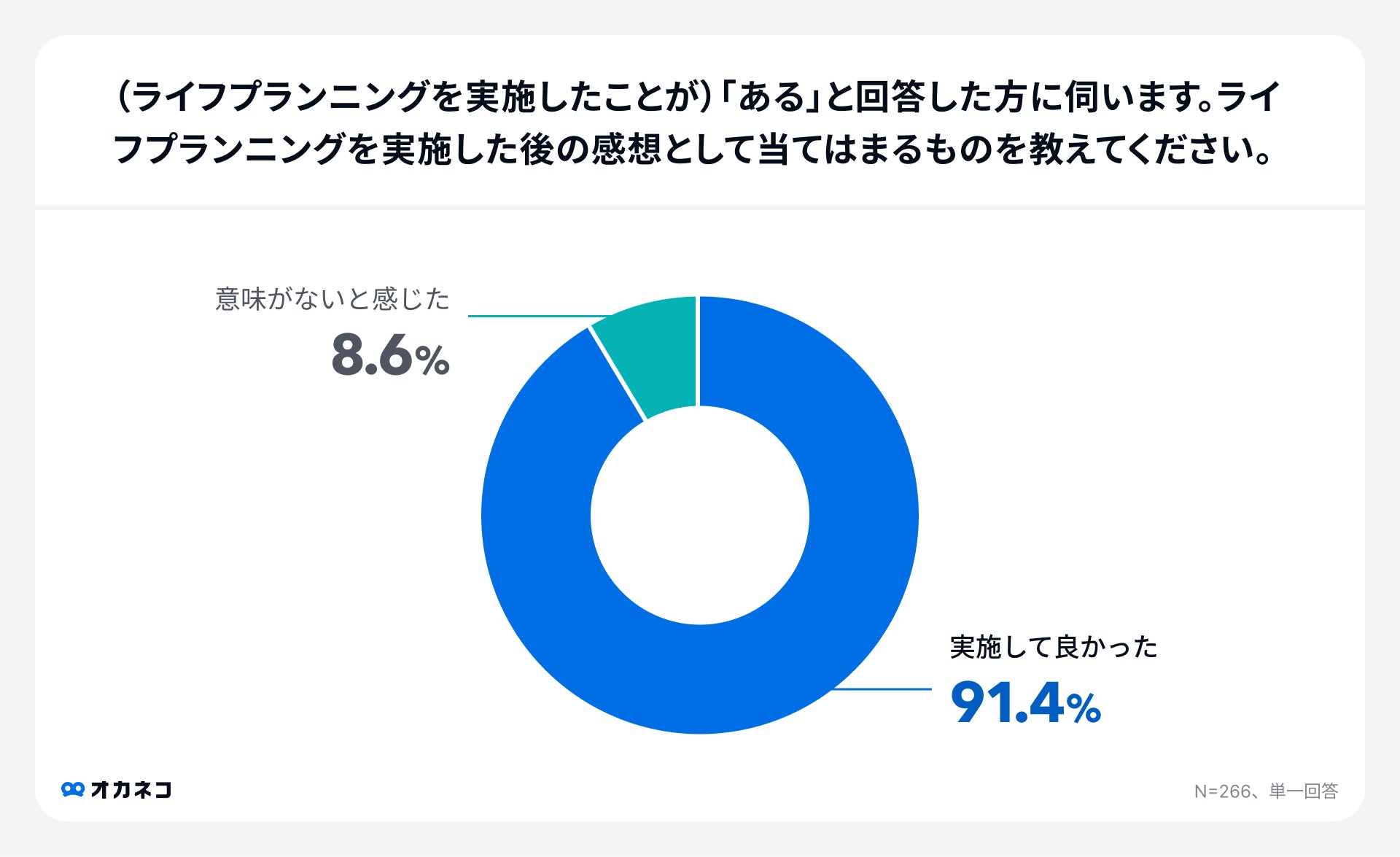

ライフプランニングを実施した方は、約9割の方が実施して良かったと回答。

一方で、実施していない理由として約4割は必要性を感じていない、約6割は実施したいと思っているが、相談方法がわからない等の理由で実施ができていないことがわかりました。

FPからもらえるアドバイス・提案の一例

- ヒアリングの上であなただけの詳細なライフプランニング表の作成

- 老後までに必要な貯金額とやるべき対策

- 手当や自治体の補助金など利用できる公的制度

- 老後資金・教育資金・住宅購入計画等の提案

はじめに簡単な家計診断をしたらFPからコメントが届き、そのまま無料で相談が可能です。

FPから無理に商品を勧められることはないため、信頼できるFPを見つけて納得のいく選択をしましょう。

独身の人にもおすすめの貯蓄方法

お金を貯める方法は、貯金ばかりではありません。独身の方が無理なく貯金する方法として、以下があげられます。

老後資金などしばらく使う予定のないお金は、投資信託、NISA、iDeCo、積立保険などを活用した「積立投資」がおすすめです。

以下に、「毎月の積立額」「想定利回り」「積立期間」を入力すると、どのくらい資産が増えるのかシミュレーションができるので、ぜひ試してみてください。

監修者どの貯蓄方法も独身の方に有用ですが、不測の事態や働けなくなった場合に備えることも大切です。

生活費の6ヶ月~1年分の資金は現金で持っておくことをおすすめします。ただ、貯蓄だけでは不十分なこともありますので、民間の「就業不能保険」などの保険でカバーする選択肢も考慮しましょう。

お金を効率的に貯めていく「攻める」手段を実践しつつ、万一のことが起こってしまった際のお金を「守る」手段、その両面で備えていくことが大切です。

NISA

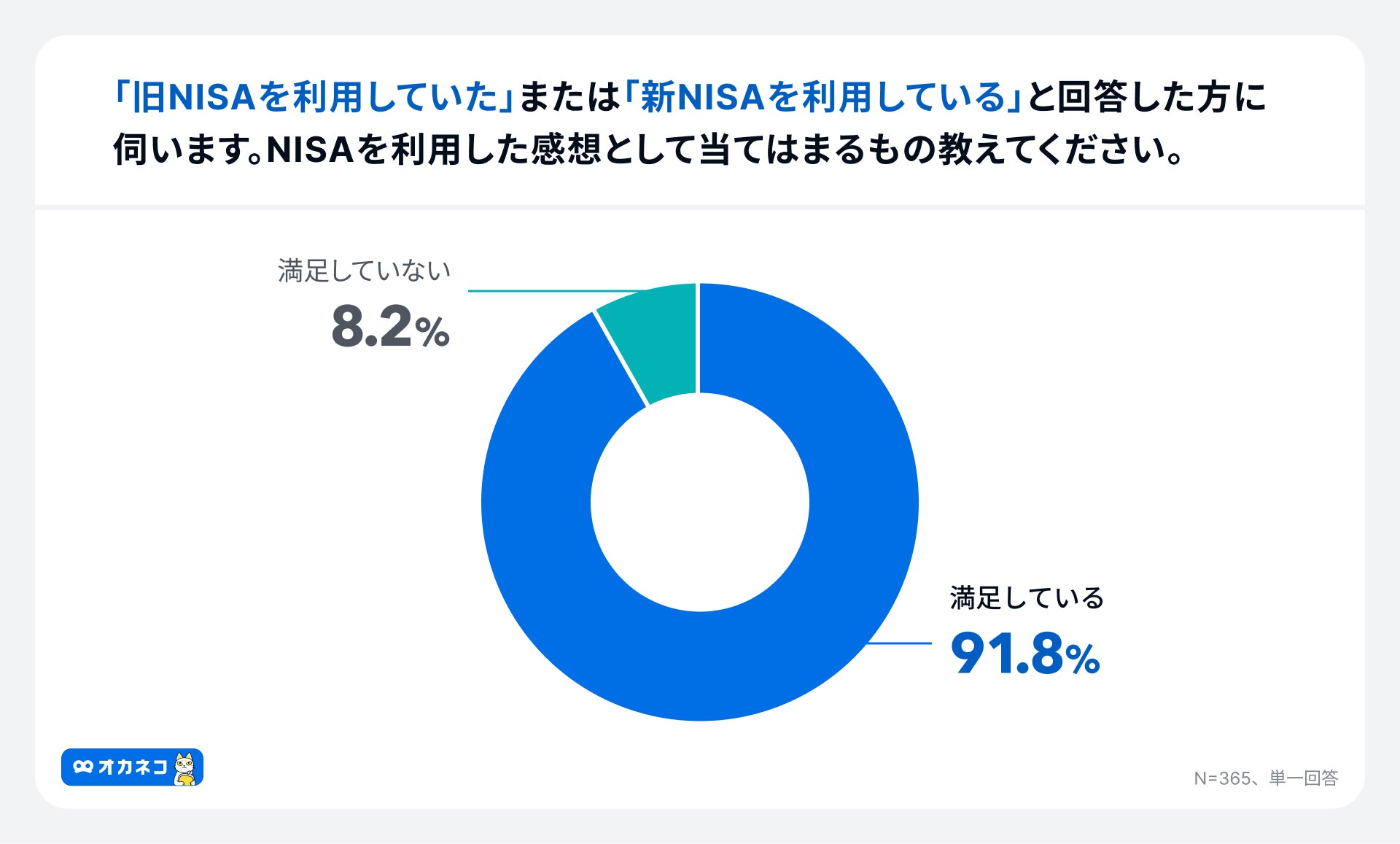

NISAは決められた年間非課税枠内の投資であれば、得られた利益が非課税になる税制優遇制度です。

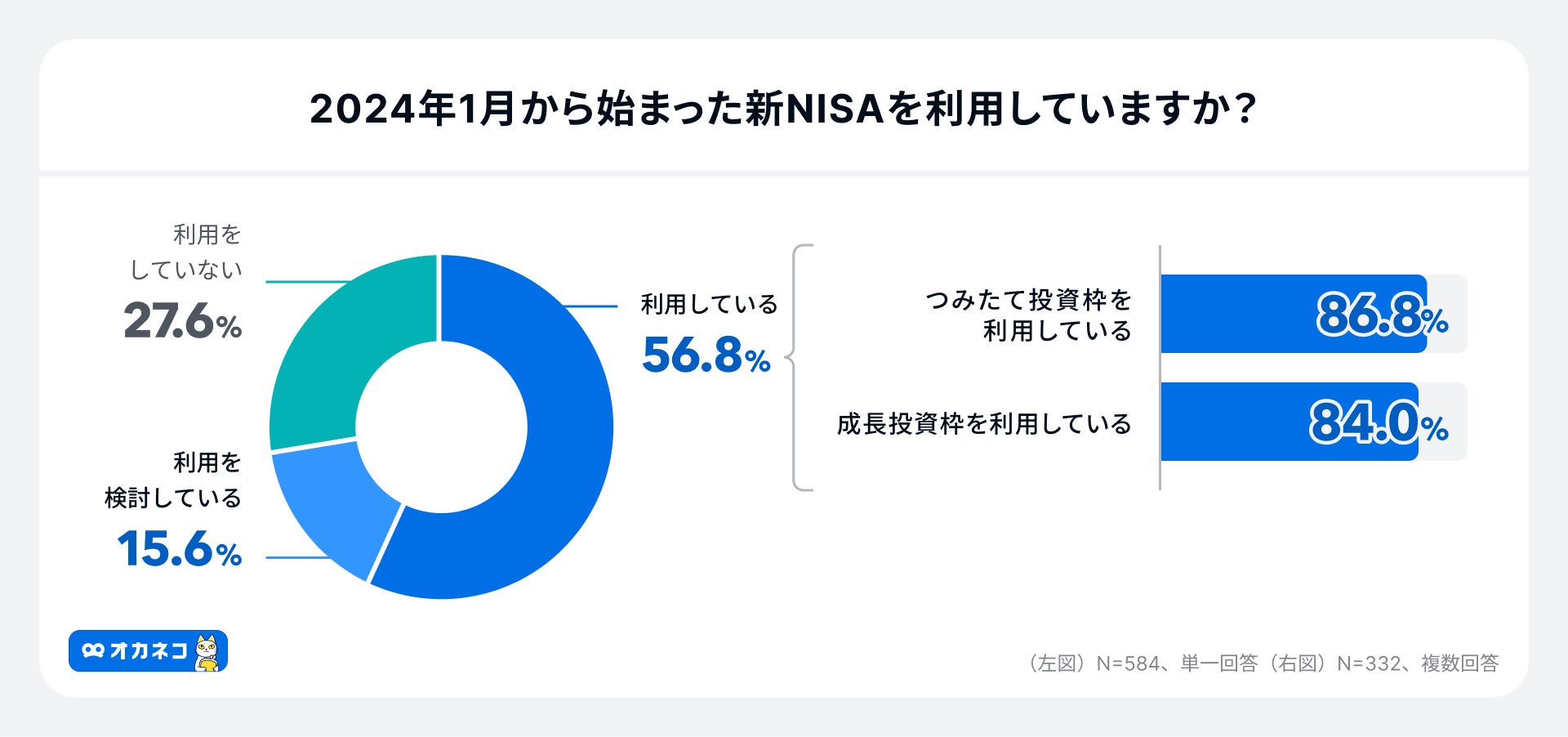

2024年より新NISA制度が始まり、非課税保有期間は無期限化かつ年間非課税枠が大幅に拡大され、よりメリットの大きい資産形成手段となりました。

旧NISA制度では、一般NISAとつみたてNISAが年単位の選択性で、両者の併用ができませんでしたが、新NISAでは「成長投資枠」と「つみたて投資枠」の2つの併用が可能です。

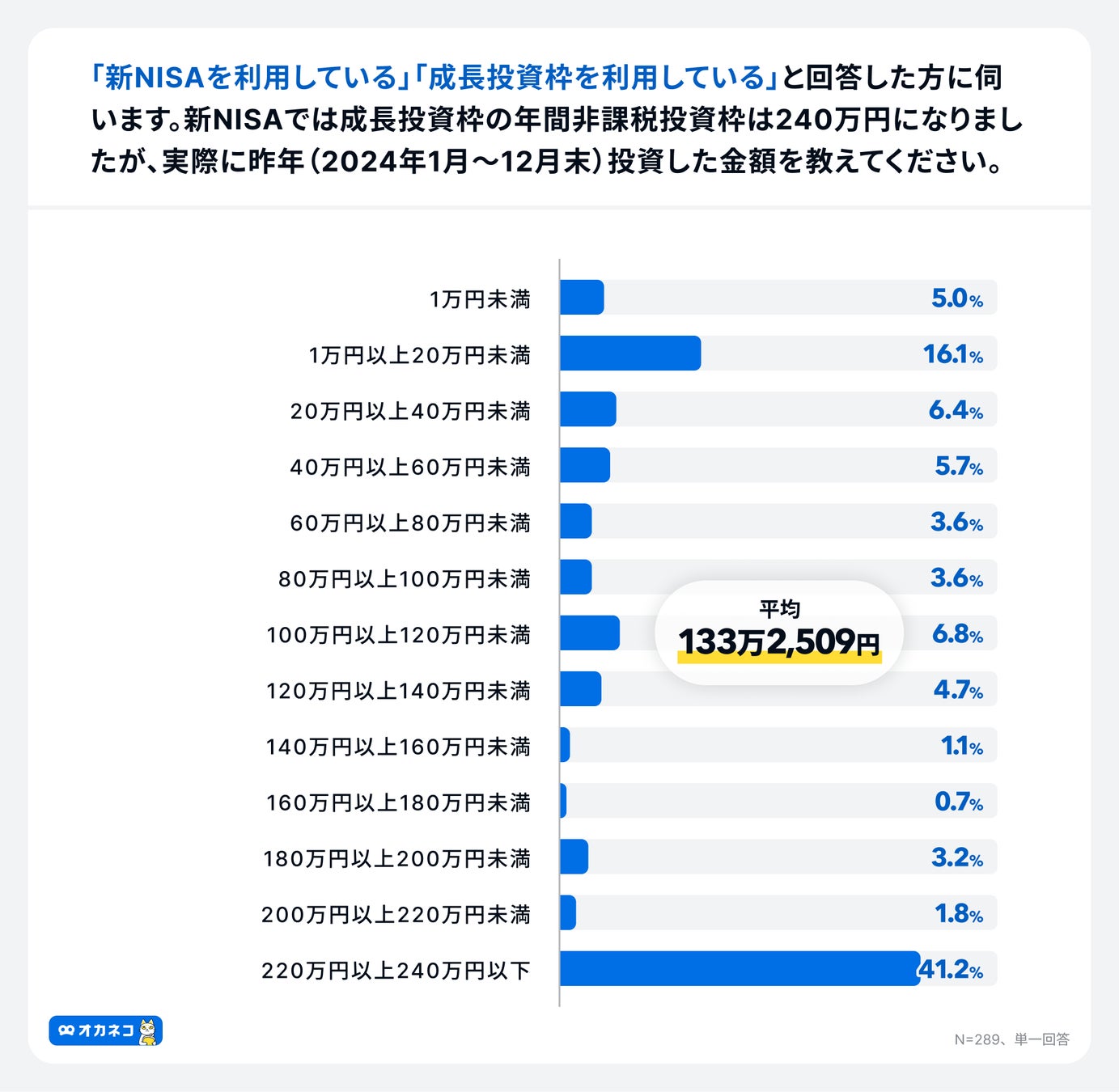

オカネコが2025年1月に実施した調査によると、新NISAの利用率は約6割と1年前の調査より20%増えていることがわかりました。

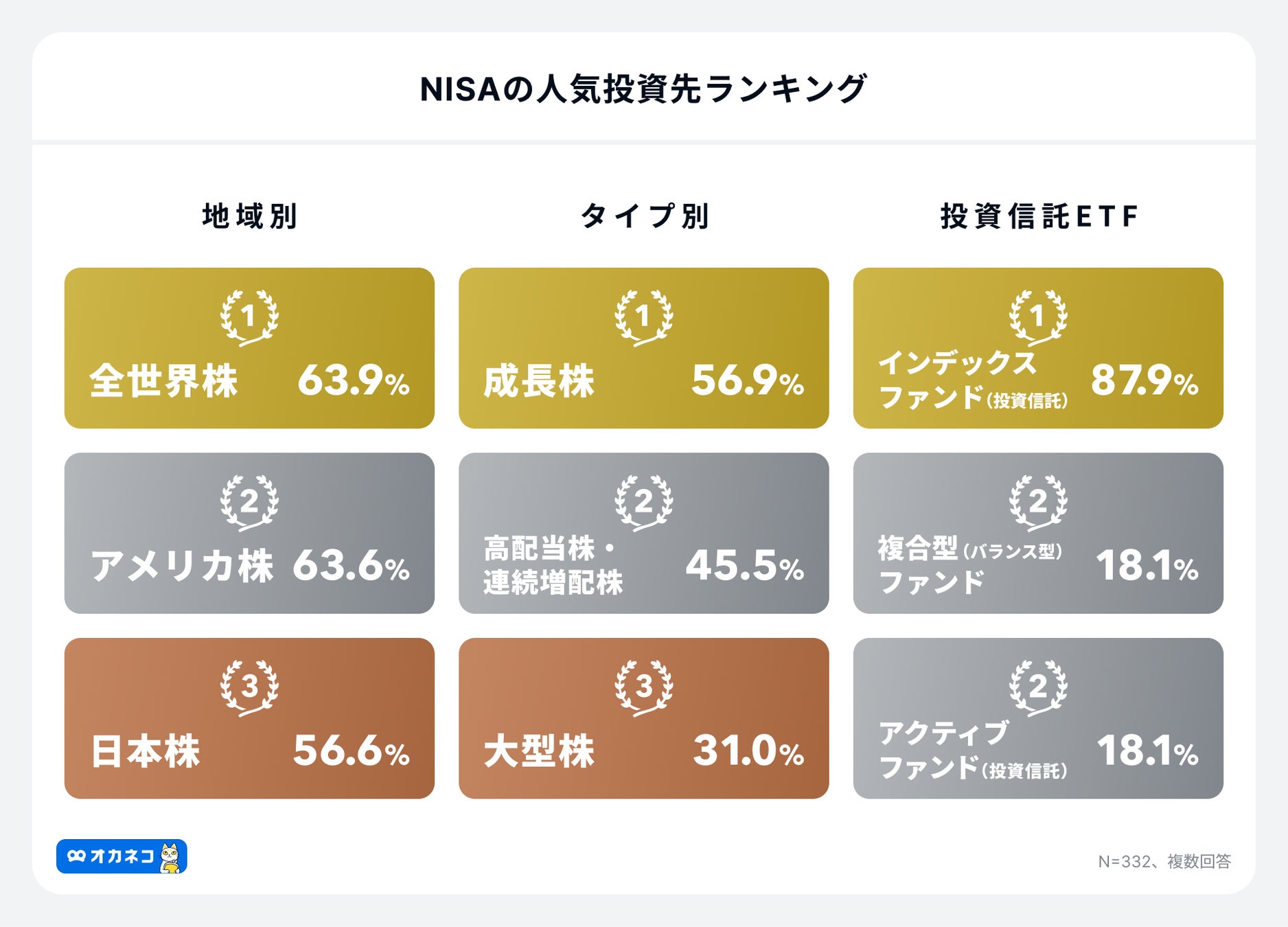

また、「つみたて投資枠」の利用率は86.8%、「成長投資枠」の利用率は84%と、両方の投資枠を利用して資産形成している人が多いことがわかります。

毎月の長期の積立投資は「つみたて投資枠」で、株主優待や配当目当ての株式投資や一括投資は「成長投資枠」で、などとうまく使い分けられると、新NISAのメリットを最大限享受できるでしょう。

なお、2023年までのNISA・つみたてNISAの買付・積立投資は2023年で終了となりましたが、2024年以降の新NISA制度とは別枠で非課税保有枠が継続されます。

iDeCo

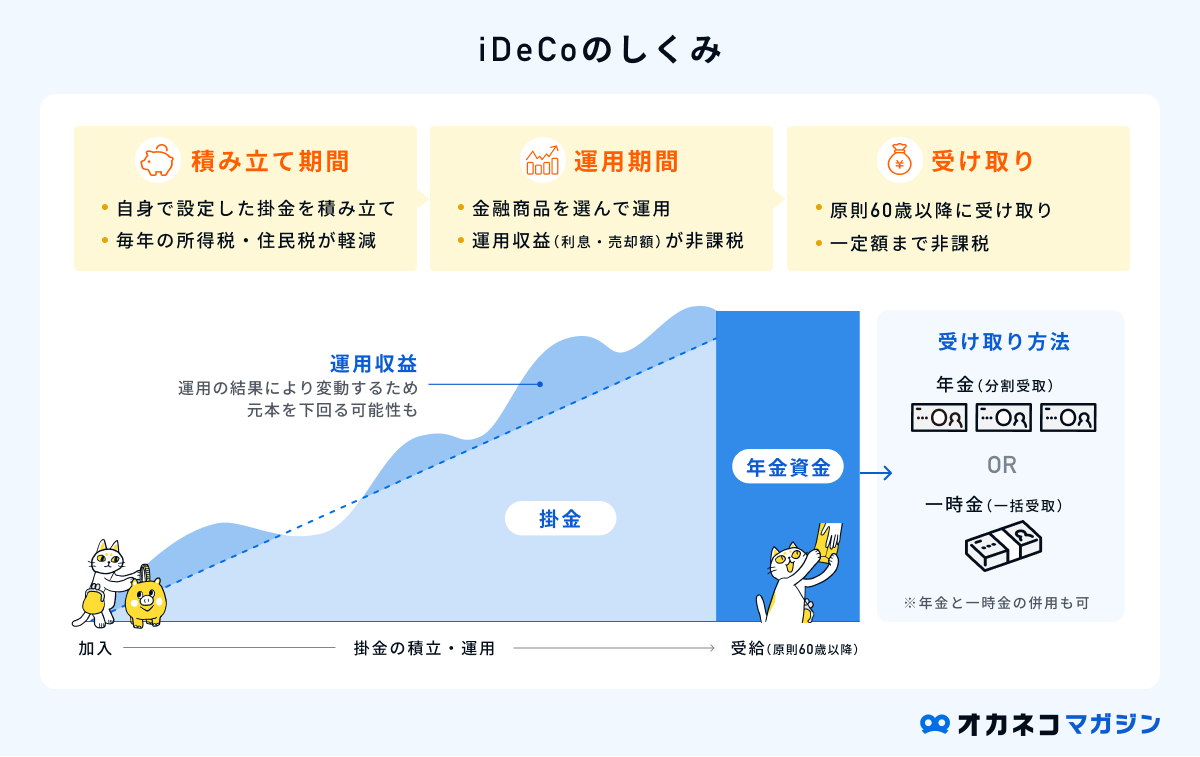

iDeCo(イデコ)は「個人型確定拠出年金」とよばれる制度で、老後を見据えた資産形成を目的とした運用方法です。

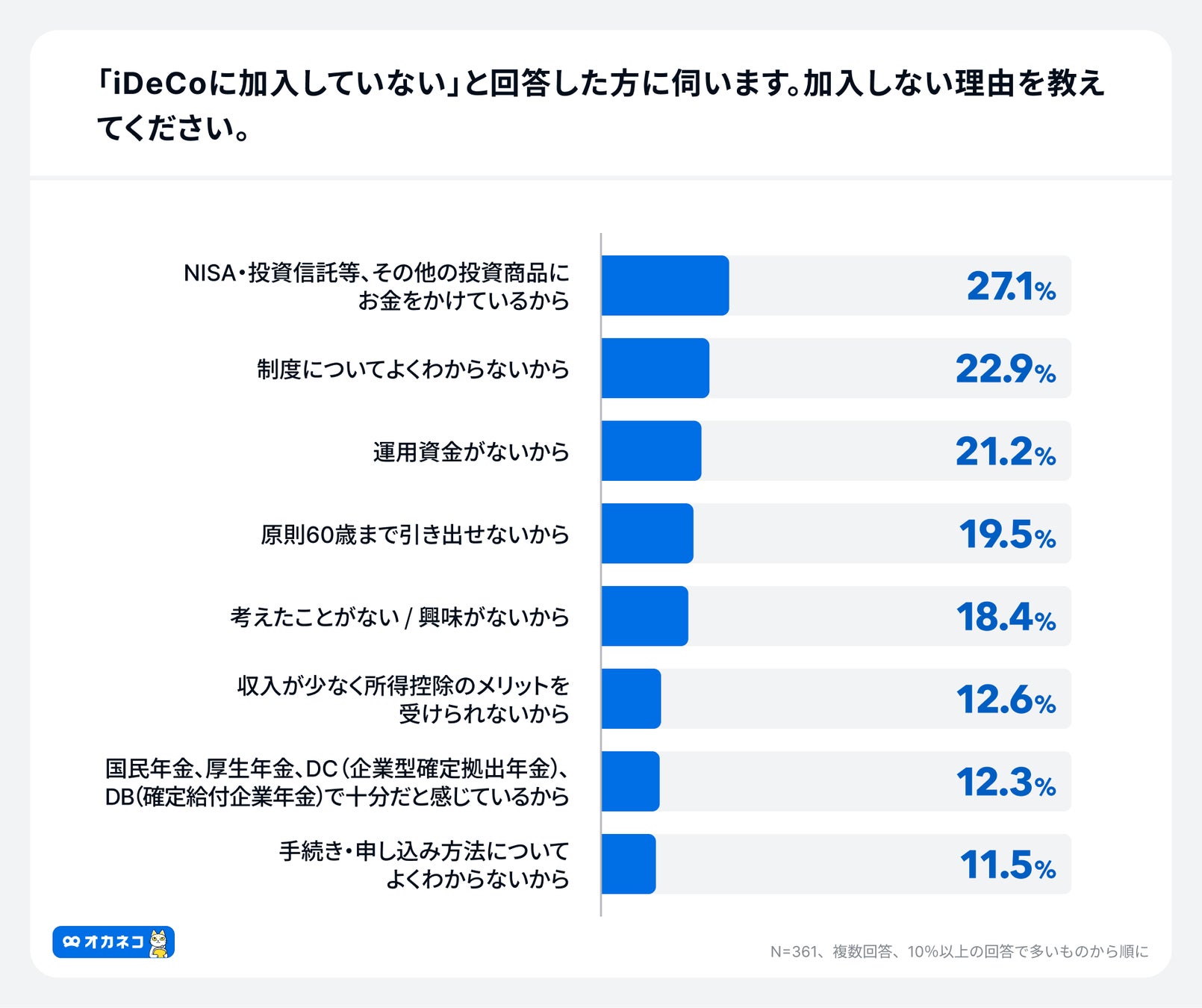

原則として60歳になるまで資産を引き出すことはできませんが、掛け金が全額所得控除の対象で、運用益が非課税になるなどの大きなメリットがあります。

また、60歳以降で資産を引き出す際にも所得控除が受けられるため、老後資金の貯蓄に備えながら税負担の軽減効果が期待できます。

なお、iDeCoの加入対象者は、国民年金の第1〜第3号被保険者や任意加入被保険者となっており、それぞれで拠出可能な限度額も異なる点にはご注意ください。

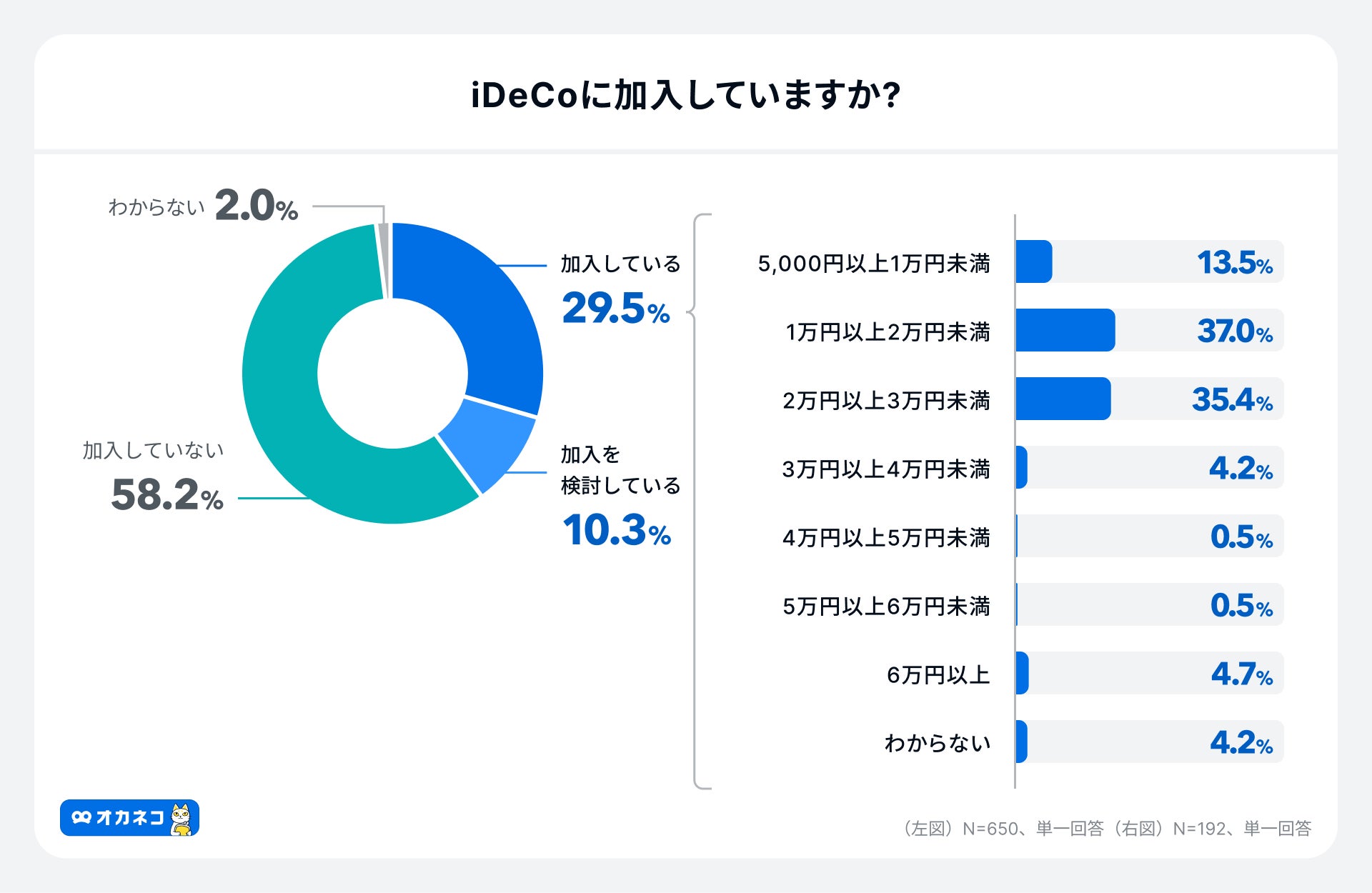

オカネコが2024年11月に実施した調査によると、iDeCoの加入率は約3割、毎月の平均拠出額は21,209円でした。

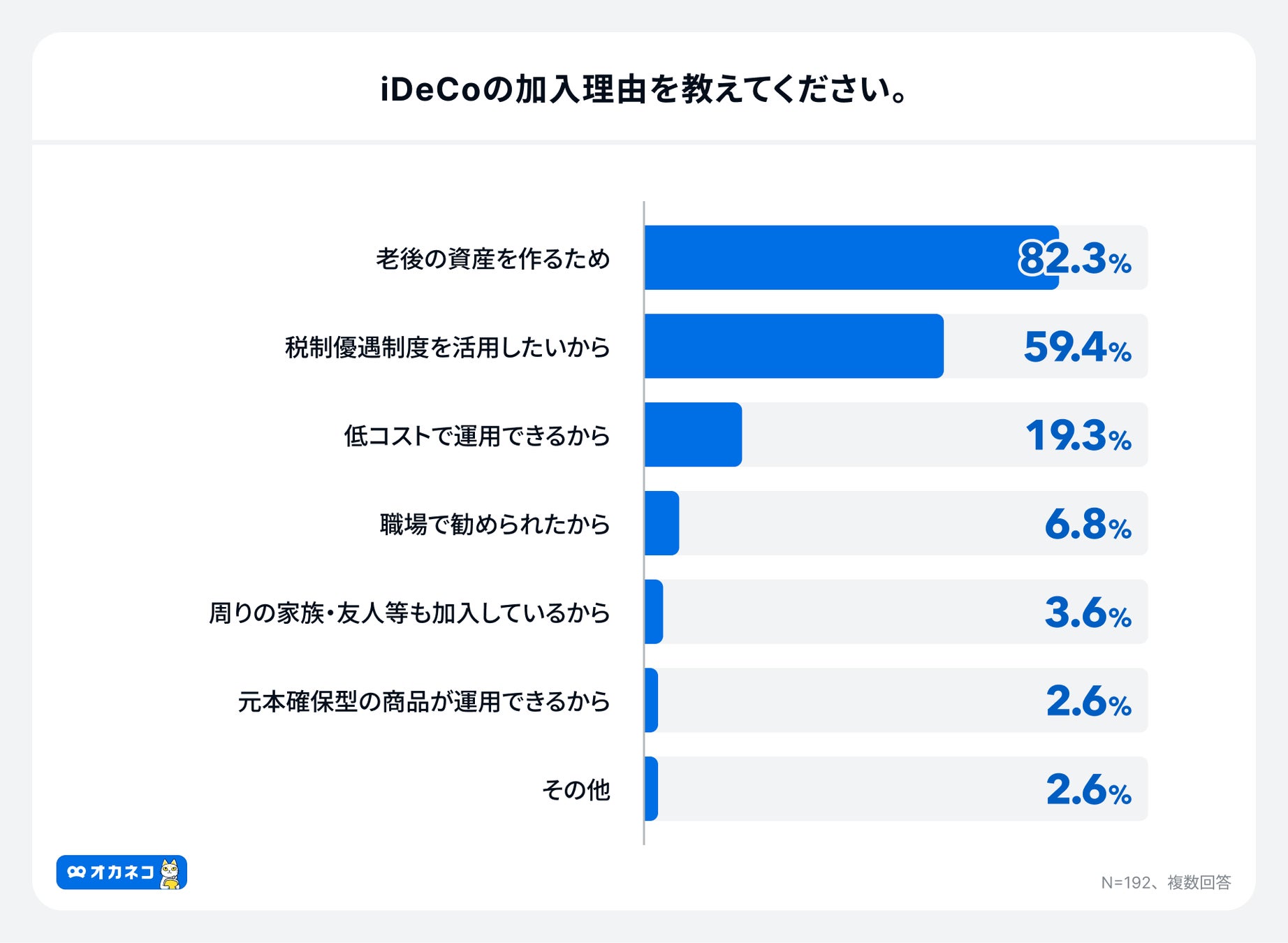

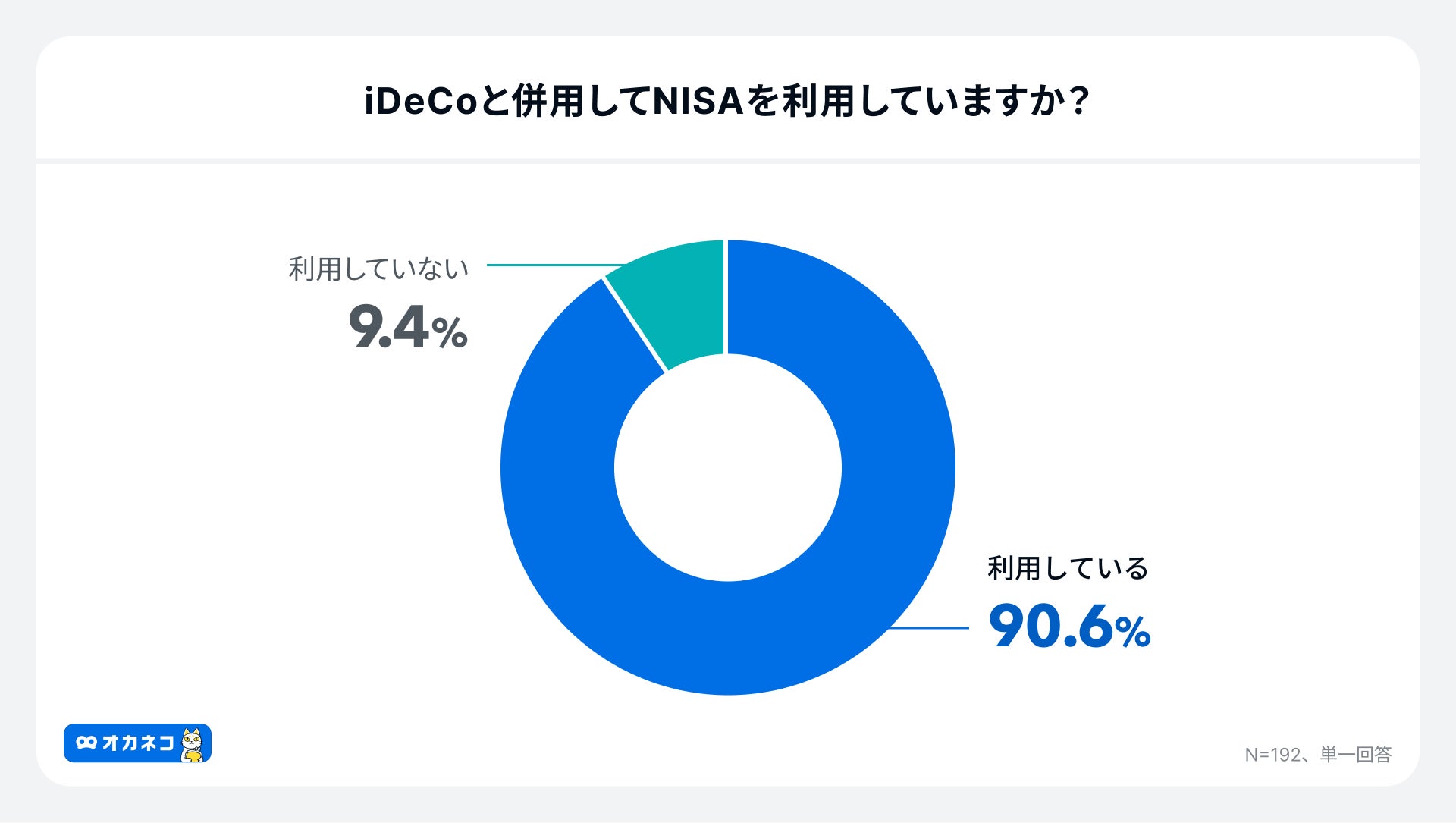

iDeCoへの加入理由としては老後に向けた資産形成が82.3%ともっとも多く、iDeCoを利用している方の約90%はNISAも利用していることが伺えます。

参照 : iDeCo公式サイト

- 2023年iDeCo新規加入者数No.1※

- ネット証券内でもトップクラスの運用商品数

- ツール・ロボアド・サポート体制も充実

- 楽天経済圏を利用している人におすすめ

- 楽天インデックスシリーズが購入できる

※2023年5月SBI証券調べより。参照:SBI証券|SBI証券のiDeCo(個人型確定拠出年金) が選ばれる3つの理由

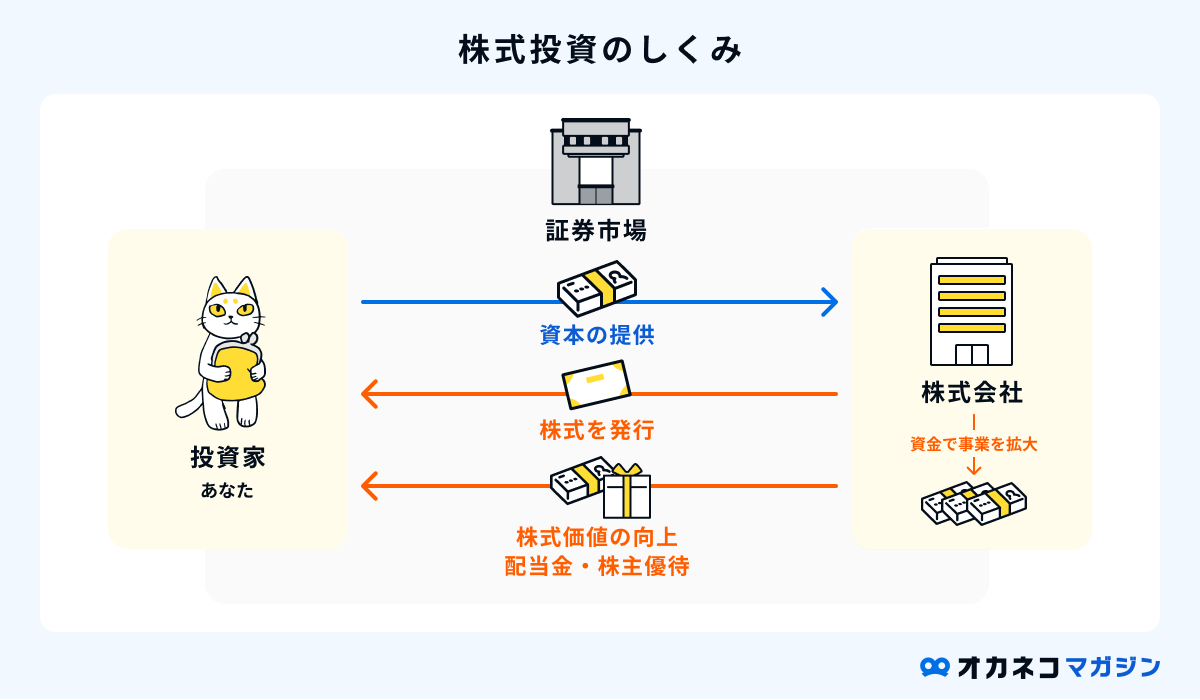

株式投資

株式投資は、証券会社に口座を開設し、企業の株式を購入して利益を得る運用方法です。投資の王道ともいえる方法で、株式の売買益によるキャピタルゲイン、または株主に分配される配当金によるインカムゲインの2軸で利益を得ます。

従来の株式投資は、購入可能な1単元が100株や1,000株に設定されていることが多く、数十万円を超える資金が必要となるケースが一般的でした。

昨今では、数万円から購入可能なミニ株が登場しており、資金が少ない方でも株式投資に挑戦できるようになりました。

ただし、株価は景気や企業の不祥事などで暴落してしまうリスクがあり、相場によっては元本割れが発生する場合があります。成長が見込める銘柄選びや、売買するタイミングなどをしっかり見極めることが大切です。

常に知識を吸収する貪欲さが求められるので、まずは投入資金が少なく済むミニ株から始めて、本格的な株式投資に少しずつ慣れていきましょう。

投資信託

投資信託は、投資家から集めた資金をファンドマネージャーが運用し、その運用で利益が出た場合に配当金が受け取れる運用方法です。

初心者の方におすすめの理由は、少額から資産形成を開始でき、投資家の代わりにプロの専門家が運用を行ってくれるので、自分で売買のタイミングを判断しなくて良いというメリットがあるためです。

投資信託による運用は、株式や債券、不動産など、多岐に渡る分散投資で行われるので、リスク分散が可能な点もメリットといえます。

一方で、投資信託で運用をする際には、定期的な運用コストが発生する点には注意が必要です。また、元本保証がされているわけではないため、市場相場によっては元本割れを起こしてしまう可能性もあります。

運用先を選ぶためにはある程度の金融知識も必要です。どれにすべきか迷ったときは、ファイナンシャル・プランナーなどの専門家に相談してみましょう。

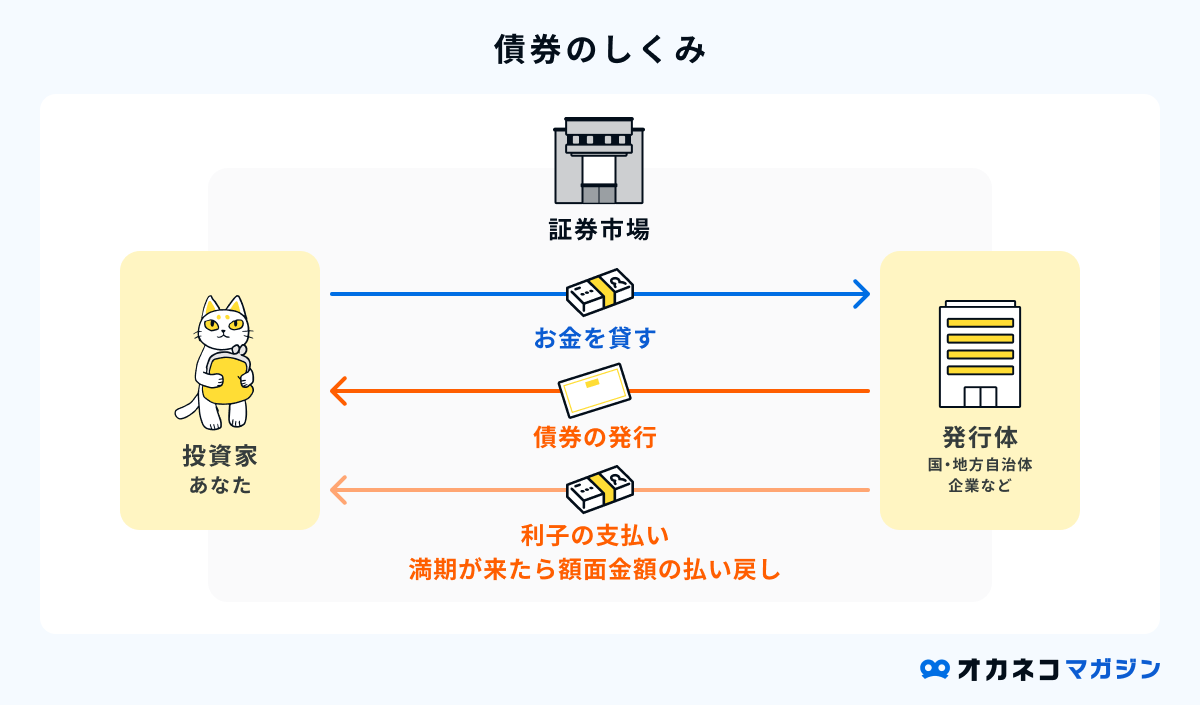

債券

投資の世界における債券とは、投資家が国や地方公共団体などに対して資金を提供し、それに対して利子を得る方法をいいます。

資金の提供を受けた団体は「債券」という証書を投資家に発行し、償還までの期間中は利子を支払い続け、償還のタイミング(満期)を迎えたら額面全額を投資家に返却します。

債券の発行者は多種多様で、国や地方公共団体をはじめ、民間企業など多岐にわたります。発行者の信用度が高ければ高いほど、リスクが低い投資方法といえます。

債券の途中売却も可能ですが、途中売却の場合は損失が出る可能性があり、為替相場の状況によっても為替差損が発生する可能性があります。

また、発行者の財務状況が悪化すると、元本や利子の支払い不能リスクなどがある点には注意が必要です。とはいえ、他の金融商品への投資方法に比べて、比較的リスクが低めの方法です。

税制上の優遇制度である「NISA」や「iDeCo」を活用したうえで、なお余剰資金がある場合に検討するのがおすすめです。

不動産

不動産投資には、自身で物件を購入して運用する不動産投資と、不動産が対象の投資信託の「REIT(リート)」の2種類があります。

どちらの不動産投資も、大きく分けると収益源は次の2通りになります。

- 家賃収入:賃貸に出す際の家賃

- 売買所得(譲渡所得):購入時よりも不動産価額が値上がりしたときに売却

一般的に、自己で物件を所有して運用するには多額の資金が必要で、維持コストなどの諸費用も発生してしまいます。

一方、REITの場合は、プロの専門家が投資家の代わりに不動産投資を行うため、物件を自身で管理する手間がかからず、少額で複数の不動産に対して分散投資を行えます。

自分で不動産を購入するよりも手軽に不動産投資が始められるので、不動産に興味がある方はREIT(不動産投資信託)から始めてみるのも選択肢のひとつです。

ただし、他の投資手法と同様で、さまざまな管理コストや元本保証がされているわけではない点にご注意ください。

財形貯蓄制度

勤務先に財形貯蓄制度がある方は、そちらを利用するのもよいでしょう。財形貯蓄は給与天引きで貯蓄を行う制度なので、貯金が苦手な方も資産形成しやすいのがメリットです。

また、財形年金貯蓄・財形住宅貯蓄の元金合計550万円までの利子が非課税になる、財形持家融資を利用できるというメリットも。

さらに、企業によっては財形貯蓄を行っている社員に給付金を拠出してくれるところもあるため、ぜひ一度勤務先の制度を確認してみてください。

財形貯蓄には、一般財形貯蓄・財形年金貯蓄・財形住宅貯蓄の3種類があります。一般財形貯蓄は使い道が自由ですが、財形年金貯蓄は老後資金の形成、財形住宅貯蓄は持ち家購入またはリフォーム資金の形成を目的とするものです。

目的以外の用途のために引き出すと、過去5年間の利息に遡って課税されるため、資産形成の目的によって財形貯蓄の種類を使い分けましょう。

積立保険

万一の際の保障を持ちながら貯蓄を行いたい方には、積立保険がおすすめです。積立保険には、「終身保険」「個人年金保険」「学資保険」などがあります

積立保険なら、保険料支払いにより自動的に積み立てがされ、解約しないかぎりは資金の引き出しもできないため、せっかく貯めたお金を使い込んでしまう心配がありません。

一方で、積立保険を途中解約すると元本割れしたり、保障を手厚くすると貯蓄性が下がったりする場合もあるため、目的に合わせて選ぶことが重要です。

月々の掛金のほか払込期間や保障期間、保障内容、解約返戻金や満期保険金の返戻率などを確認し、納得したうえで加入しましょう。自分で選ぶのが難しい場合は、FPなどお金の専門家に相談すると、自分に必要な積立保険を提案してもらえます。

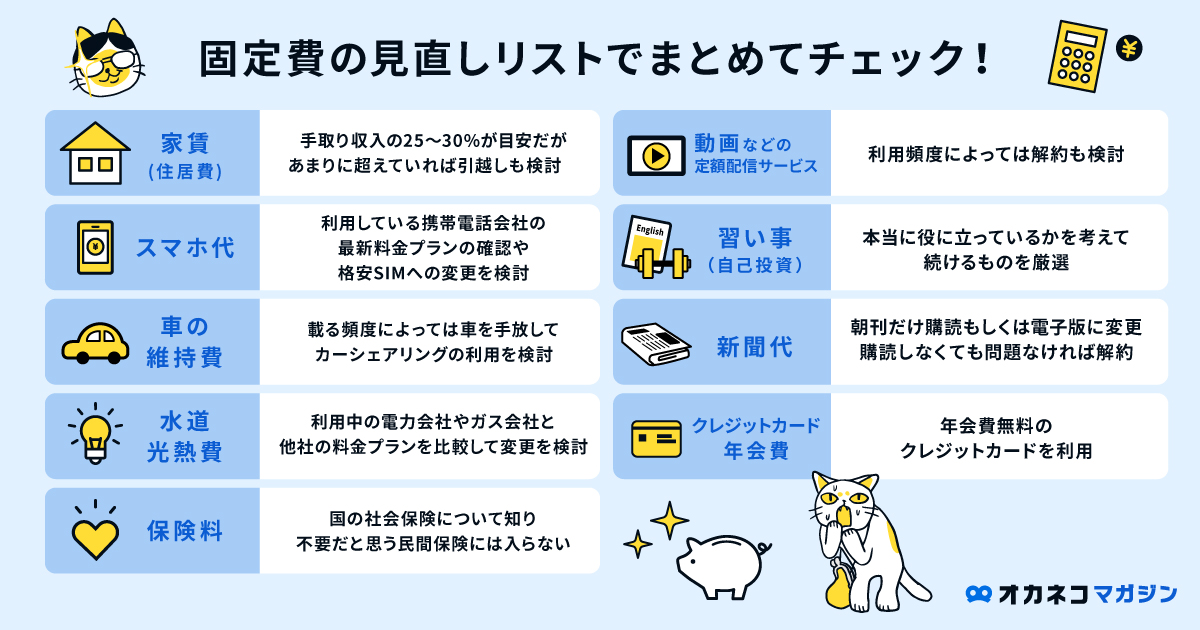

固定費の見直し

そもそも貯金にまわすお金がない場合は、家計の支出を抑え、貯金できるだけの余力を作る必要があります。ご紹介した運用方法を実践することに加え、毎月の支出を見直すことも効果的です。

中でも、毎月自動的に支払いが発生する「固定費」の見直しは、大きな節約効果が期待できるので、ぜひ実践してみましょう。

特に水道光熱費やスマホ代などの通信費は、契約状況を見直すことで継続的な節約が可能です。手続きや比較検討がめんどうと思われるかもしれませんが、一度見直してしまえば節約効果はずっと続くので、この機会にご家庭にあったプランを確認してみましょう。

毎月の支出を節約できれば、これからの長い人生を過ごす中で非常に大きな資金を手元に残せるようになります。夫婦の貯金を意識し始めたら、まずは固定費の見直しから行うことをおすすめします。

まとめ

独身の方の平均貯金額は約941万円で、中央値は約100万円であることがわかりました。

平均値は一部の高所得層によって数値が引き上げられている可能性があるので、全国の独身世帯の貯金額と比較する際は、中央値を参考にするのがおすすめです。

なお、独身世帯の方は二人以上世帯よりも自由にお金を使うことができますが、万一の病気やケガで働けなくなった場合に備えて、ある程度のお金は貯金しておく必要があります。

また、長い人生の中で良い出会いに恵まれ、ライフステージや将来設計が変わることも十分に考えられるので、いまのうちから積極的に貯金に取り組んでいきましょう。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/