| 監修者 | |

| 株式会社400F オンラインアドバイザー 松井 大輔 1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

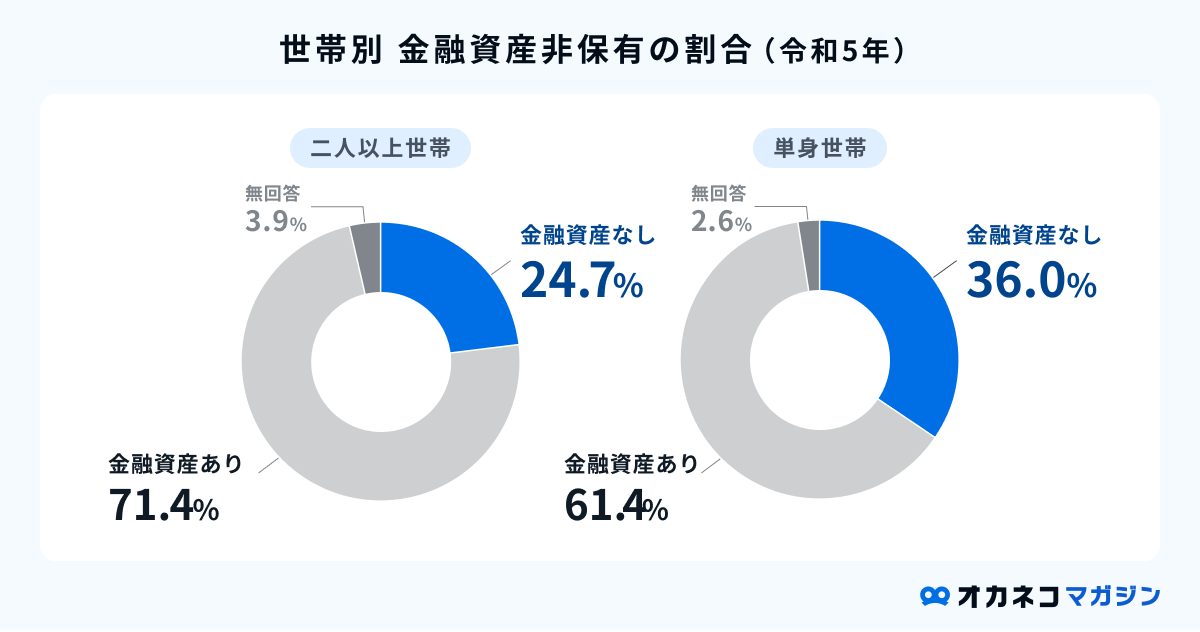

金融資産を保有していない世帯の全年代平均の割合は、二人以上世帯が24.7%、単身世帯が36.0%というでした。

全体の2~3割が貯金がない(金融資産非保有)世帯という結果になります。

本記事では、貯金なし世帯の割合に関する詳細や、貯蓄継続のコツなどをご紹介。貯金がない人の割合を知りたい方、貯金なしを脱却したい方は、ぜひ最後までご覧ください。

また、全年代・世帯別の平均貯金額や中央値については、以下のコンテンツを合わせて参考にしてみて下さい。

- 全年代平均の貯金なし(金融資産非保有)世帯の割合は単身世帯が36.0%、2人以上世帯が24.7%だった。

- 貯金がない状態が続くと、将来の病気やケガの医療費・入院費、結婚・出産・住宅購入などの費用、老後資金の準備などで困ってしまうため、少しずつでも貯金ができる状態を作っておく必要がある。

- 無理のない範囲で家計の収支を見直してムダをなくし、少額からでも先取り貯金を始めることが大切。

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

※参照 : 家計の金融行動に関する世論調査[二人以上世帯調査] 令和5年調査結果 各種分類別データ シート4|知るぽると 金融広報中央委員会

※参照 : 家計の金融行動に関する世論調査[単身世帯調査] 令和5年調査結果 各種分類別データ シート4|知るぽると 金融広報中央委員会

貯金なし(金融資産非保有)の世帯は2~3割

以下は金融広報中央委員会の世論調査(令和4年)より、世帯構成別の貯金なし(金融資産非保有)世帯の割合は、全年代平均で二人以上世帯が24.7%、単身世帯が36.0%でした。

年代別に見てみると、若い年代ほど金融資産を保有していない世帯の割合が高い傾向にあることがわかります。

| 世帯別・年代別 金融資産を保有していない世帯の割合 | ||

|---|---|---|

| 二人以上世帯 | 単身世帯 | |

| 全国 | 24.7% | 36.0% |

| 20代 | 36.8% | 43.9% |

| 30代 | 28.4% | 34.0% |

| 40代 | 26.8% | 40.4% |

| 50代 | 27.4% | 38.3% |

| 60代 | 21.0% | 33.3% |

| 70代 | 19.2% | 26.7% |

※参照 : 家計の金融行動に関する世論調査[単身世帯調査]令和5年調査結果 各種分類別データ シート4|知るぽると 金融広報中央委員会

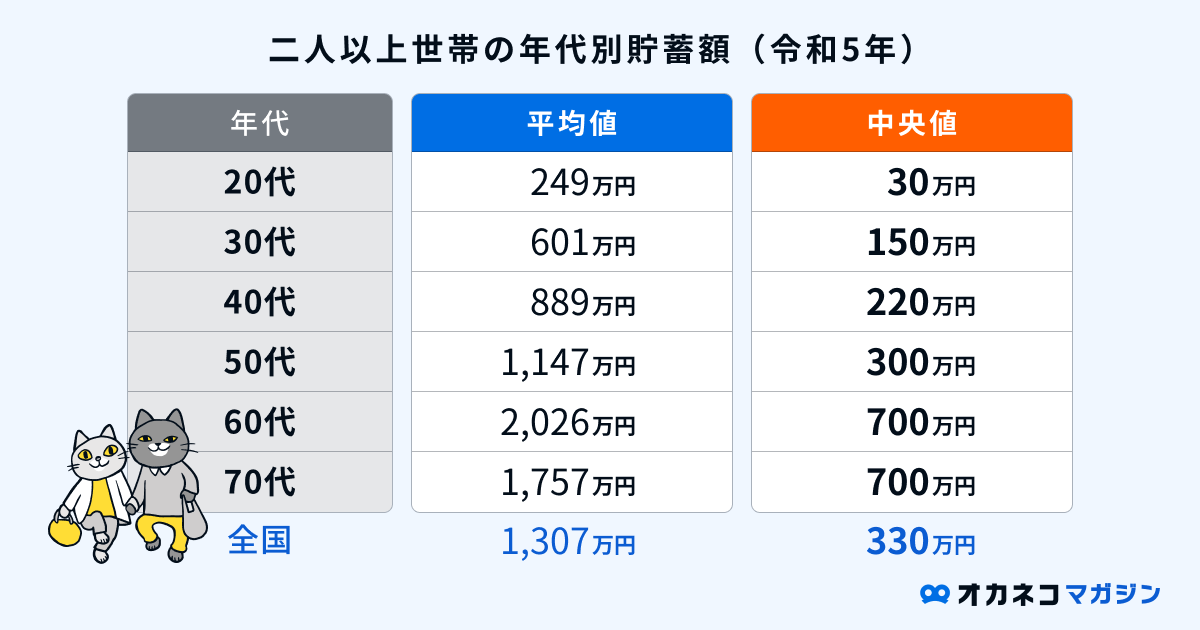

全体の2~3割が貯金がない(金融資産非保有)世帯ですが、逆をいえば、残りの7~8割はきちんと貯金をしているということです。

参考までに、年代別の貯蓄額の平均値・中央値も確認してみましょう。

※参照 : 家計の金融行動に関する世論調査[二人以上世帯調査] 令和5年調査結果 各種分類別データ シート4|知るぽると 金融広報中央委員会

※参照 : 家計の金融行動に関する世論調査[単身世帯調査]令和5年調査結果 各種分類別データ シート4|知るぽると 金融広報中央委員会

ちなみに中央値とは、データを小さい(または大きい)順に並べたとき、真ん中に来る値のことです。平均値は極端に小さいまたは大きいデータの影響を受けやすいため、中央値のほうがよりリアルな数値に近いと考えられます。

単身世帯の20~50代の貯蓄額の中央値は100万円以下であり、貯金がないと悩んでいる人は多くいると思ってよいでしょう。

2人以上世帯の貯金の詳細

※参照:家計の金融行動に関する世論調査[二人以上世帯調査] 令和5年調査結果 各種分類別データ シート4|知るぽると 金融広報中央委員会

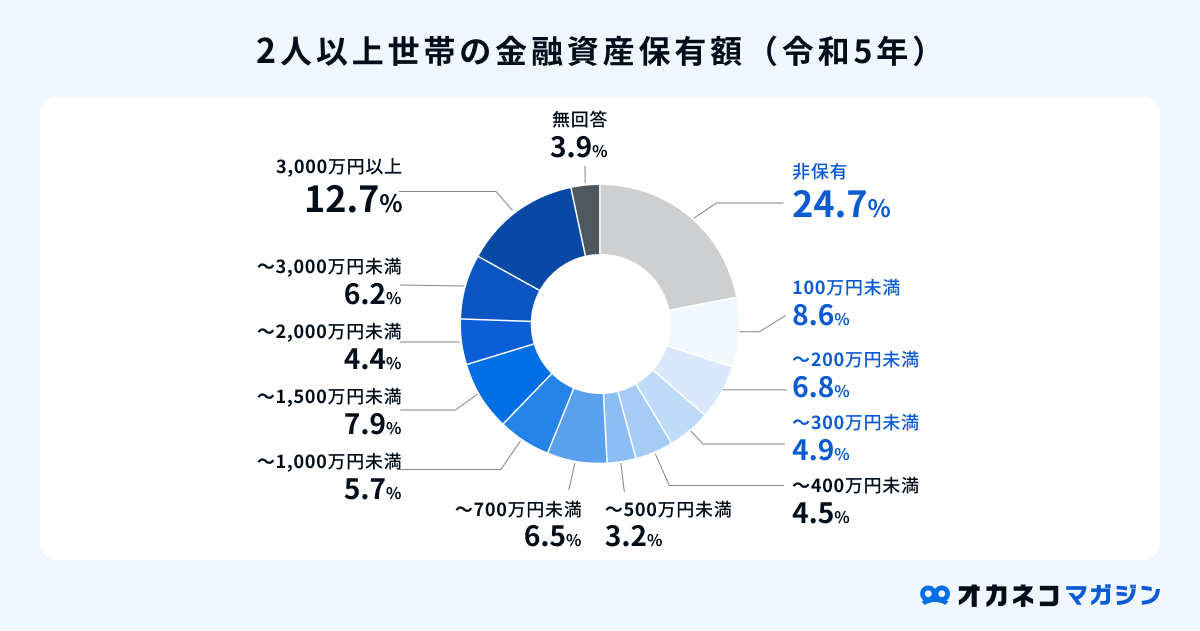

金融広報中央委員会の世論調査(令和5年)における、2人以上世帯の貯金保有額の割合でもっと高いのは、貯金なし世帯(金融資産非保有世帯)で24.7%、続いて金融資産保有額3,000万円以上の世帯で12.7%でした。

貯金がまったくない人がいる一方で、しっかりと資産を蓄えている人がいることがわかります。

単身世帯の貯金の詳細

※参照:家計の金融行動に関する世論調査[単身世帯調査] 令和5年調査結果 各種分類別データ シート4|知るぽると 金融広報中央委員会

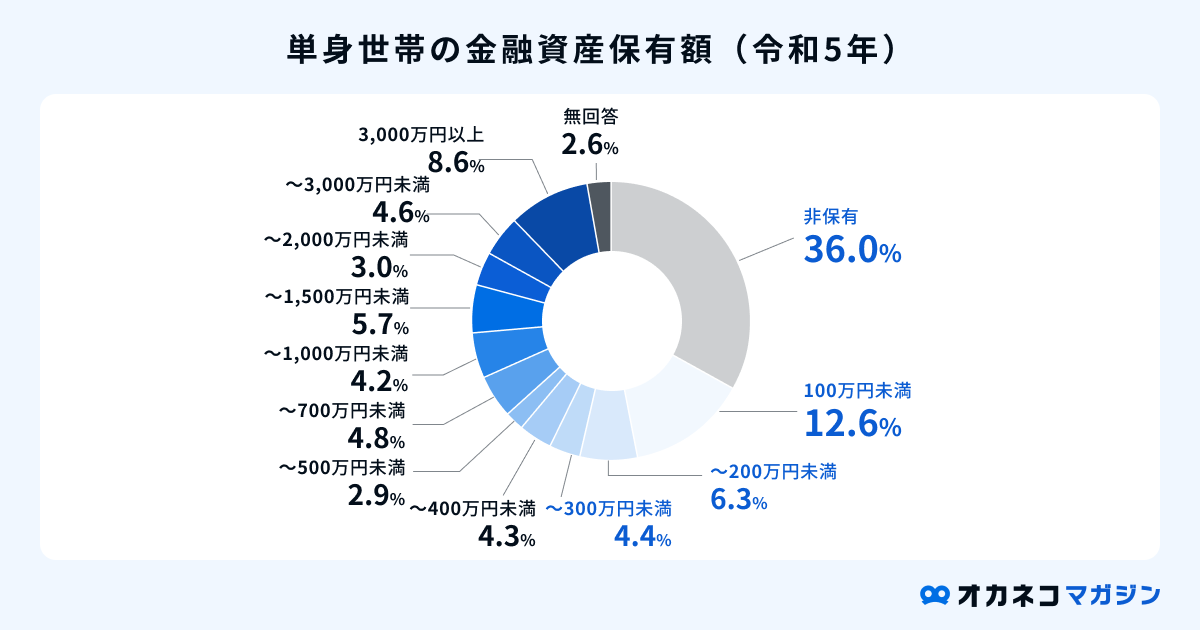

単身世帯については、貯金保有額の割合が最も高いのは、貯金なし世帯(金融資産非保有世帯)で36.0%、次に多いのは金融資産保有額100万円未満の世帯で12.6%です。

「単身世帯の2人に1人は貯金が100万円未満」という状況であることがわかりました。

「今の貯金額で良いか不安…」

「もっと節約すべき?」

「みんなの貯金額が知りたい」

120万人以上※が体験しているオカネコの家計診断。

登録して家計に関する約20問の質問に回答すると、住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断します。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。家計の見直しの参考になるでしょう。

オカネコは完全無料で利用できて、約3分で簡単に診断できます。ぜひ試してみてください。

▼FPから無料でアドバイスももらえる

家計診断をしたらFPからコメントが届き、そのまま無料でアドバイスがもらえます。

- ヒアリングの上で詳細なライフプランニング表の作成

- 老後までに必要な貯金額とやるべき対策

- 手当や自治体の補助金など利用できる公的制度

- 老後資金・教育資金・住宅購入計画等の提案

FPから無理に商品を勧められることはありません。特に大きな支出やライフイベントを控えている方は、信頼できるFPを見つけて納得のいく選択をしましょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

貯金なしの人が抱えるリスク

現在貯金なしの方は、今すぐ家計を見直し、少しずつでもお金を貯めていくことをおすすめします。なぜなら貯金のない状態を続けていると、人生のさまざまな場面でお金に困るリスクがあるためです。

例えば以下の費用は、いきなり準備するのは難しいため、日頃からコツコツ貯めておく必要があります。

監修者今は貯金ゼロで生活できていたとしても、今後何が起こるかは誰にも分かりません。予測できない何かがあったときの保障として日本の社会保障制度は充実していますが、それも、あくまで最低限の保障です。もし働けなくなってしまえば、国からの保障があったとしても、今の収入よりも低くなる可能性は高くなります。

今後起こり得るライフイベントに備えることはもちろん、万が一の急な出費にも備えておけるように準備していくことが大切です。

病気やケガになった際の医療費・入院費など

今は健康でも、突然病気やケガに見舞われるリスクは誰にでもあります。貯金なしでは、病気やケガで医療費・入院費が必要になったときに、頭を抱えることになるでしょう。

日本には、1か月の医療費が上限額を超えた場合に、超過分の金額を払い戻してもらえる「高額療養費制度」があります。これは非常に心強い制度ですが、それでも一定額までは自己負担しなければなりませんし、払い戻しされるまでは超過分の金額も自分で支払わなければなりません。

また、長期入院となった際に収入が途絶えるリスクもあります。特に、自営業の方は会社員の方と違い、傷病休暇や傷病手当金などの生活保障がないため、しばらく仕事ができなくても対応できるくらいの貯金を用意したほうがよいでしょう。

病気やケガをすると、痛みや治療に対するストレスから、心身に負担がかかることが予想されます。そのようなときに経済的な不安まで抱えるのは避けたいもの。

健康なうちに貯金を始めて、十分なお金が貯まるまでは保険で備えるなど対策を取ることが大切です。

職場が倒産や解雇、離職時の生活費

先行きの見えない今の時代、大企業であっても将来は何が起こるかわかりません。勤務先が倒産したり、業績不振による解雇が行われたりするリスクもゼロではないでしょう。

また、結婚や出産といったライフステージの変化、今後のキャリアプランなど、さまざまな理由から転職を視野に入れることがあるかもしれません。

そこで、現在の仕事を離職する場合に備えて、当面の生活費を貯金しておきましょう。目安として、現在の生活費の6か月分があれば安心できます。

ちなみに離職後にもらえる「失業給付」は、待期や給付制限により、自己都合退職の場合は支給開始まで2~3か月の間があくため要注意です。給付日数も限られており、短いケースでは90日分しかもらえないので、落ち着いて次の仕事を探すためにも貯金をおすすめします。

結婚、出産、住宅購入などの費用

結婚、出産、住宅購入などの費用は、必要になるタイミングから月々の貯金額を逆算して、計画的に貯め始めましょう。

まず結婚費用について考えてみます。「ゼクシィ 結婚トレンド調査2023(※1)」によれば、挙式、披露宴・ウエディングパーティーのカップルの自己負担額は平均153万7,000円です。

この金額を用意するには、結婚式の3年前から貯め始める場合でも、月4万円ずつ貯金する必要があります。

出産費用については、自治体の補助や妊婦健診の回数と内容、分娩方法などによって前後しますが、妊婦健診に約7万円、出産時の入院・分娩に約50万円(※2)の費用がかかるのが平均的です。

ここから出産一時金42万円を差し引くと、妊娠・出産にかかる自己負担額は、少なくとも15万円ほどになると思われます。

最後に住宅購入費用です。住宅金融支援機構の調査(※3)によると、エリア別の住宅所要資金は以下のとおりです。

| 住宅購入資金の平均 | ||||||

|---|---|---|---|---|---|---|

| エリア | 注文住宅 | 土地付き注文住宅 | 建売住宅 | マンション | 中古戸建 | 中古マンション |

| 全国 | 3,863万円 | 4,903万円 | 3,603万円 | 5,245万円 | 2,536万円 | 3,037万円 |

| 首都圏 | 4,195万円 | 5,680万円 | 4,199万円 | 5,801万円 | 3,172万円 | 3,379万円 |

| 近畿圏 | 4,142万円 | 5,265万円 | 3,721万円 | 5,343万円 | 2,485万円 | 2,809万円 |

| 東海圏 | 3,897万円 | 4,811万円 | 3,055万円 | 4,732万円 | 2,268万円 | 2,309万円 |

| その他 | 3,625万円 | 4,299万円 | 2,873万円 | 4,352万円 | 2,025万円 | 2,416万円 |

全国平均を見ると、比較的費用の安い中古戸建でも約2,500万円がかかります。住宅購入費用をフルローンするのは、審査に通らない可能性が高く、月々の返済負担も大きくなるため、あまりおすすめできません。

総額のうち2割を頭金として準備するとして、最低でも500万円以上の貯金がなければ、住宅購入は難しいでしょう。

参照※1:ゼクシィ 結婚トレンド調査2023 P12

参照※2:公益社団法人 国民健康保険中央会 出産費用の全国平均値、中央値(平成28年度)P1

参照※3:住宅金融支援機構 フラット35利用者調査 2023年度 P10、P19-24

家族や両親の介護費用

人生100年時代といわれるようになった現代においては、親の介護が発生する可能性も考えて備える必要があります。その他、重い病気やケガにより、家族が要介護状態になることもあるかもしれません。

生命保険文化センターの調査(※4)によると、場所別介護費用の月額平均は以下のとおりです。

- 在宅介護 … 4万8,000円

- 施設介護 … 12万2,000円

また、同調査では、介護期間の平均は5年1か月となっています。

介護期間中は、仕事の勤務時間を短くしたり、必要に応じて休みを取ったりして収入が減少しやすいため、まったく貯金がない状態では不安があると言わざるを得ません。

参照※4:公益財団法人 生命保険文化センター 介護にはどれくらいの費用・期間がかかる?

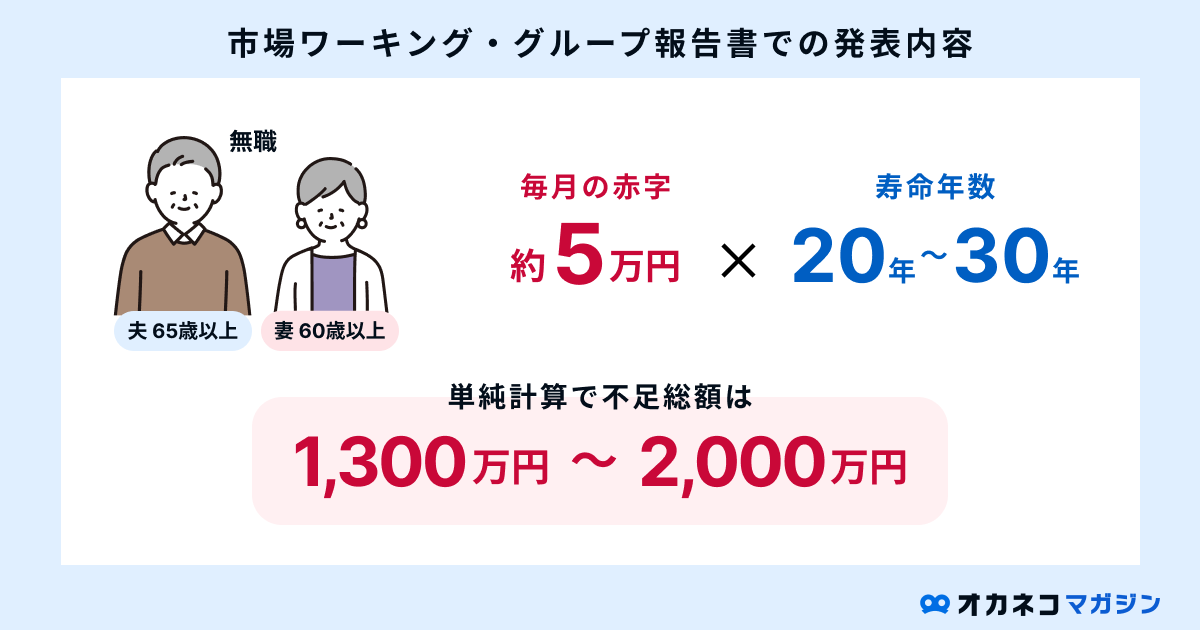

老後の生活資金

2019年に公表された金融庁の報告書がもととなり、「老後2,000万円問題」が取り沙汰されるようになりました。老後の生活において月5万円の不足が発生する場合、30年間で2,000万円ほどの貯金取り崩しが必要になるという話です。

夫 65 歳以上、妻 60 歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ 20~30 年の人生があるとすれば、不足額の総額は単純計算で 1,300 万円~2,000 万円になる。

では、老後資金2,000万円を貯めるには、毎月いくら貯金すればいいのでしょうか。以下は、現在の年齢から逆算し、老後資金2,000万円を貯めるために必要な月々の貯金額を割り出した表です。

| 老後資金2,000万円を貯めるために必要な月々の貯金額 | ||

|---|---|---|

| 現在の年齢 | 65歳までの残り期間 | 月々の貯金額(※) |

| 20歳 | 45年(540か月) | 37,000円 |

| 25歳 | 40年(480か月) | 42,000円 |

| 30歳 | 35年(420か月) | 48,000円 |

| 35歳 | 30年(360か月) | 56,000円 |

| 40歳 | 25年(300か月) | 67,000円 |

| 45歳 | 20年(240か月) | 83,000円 |

| 50歳 | 15年(180か月) | 111,000円 |

現在の年齢が若いほど、月々の貯金額が少なくすみます。老後の生活資金は、できるだけ早いうちから貯め始めるのがおすすめです

備え方の種類は「貯金」だけでなく「資産運用」や「保険」「日々の節約」など、さまざまな方法があり、一人ひとりのライフスタイルや考え方によって備え方は異なります。

ご自身の目的や理想とする暮らしにあわせた、資産形成方法を考えることが大切です。「オカネコ」では、簡単な家計診断をしてコメント欄にお金の悩みを記入すると、お金のプロからメッセージが届きます。

そのままチャットでお金の無料相談ができ、あなたに合った解決策を教えてくれるので、ぜひお気軽に試してみてください。

貯金なしの人が貯蓄を継続させるコツ

現在は貯金なしの方も、コツさえつかめれば貯蓄できるようになります。貯蓄はなによりも継続が大切です。今現在貯金がない方は、以下のコツを押さえながら、まずは継続を目標に貯蓄を始めてみましょう。

監修者貯金を長期間継続させるために、まずは「先取り貯金をすること」と「固定費を見直すこと」から始めましょう。固定費は一度削減できれば翌月以降も節約効果が続きます。

家賃や光熱費、保険料などで削減できるところがあれば削減し、その削減したお金を金利の高い銀行などに先取り貯金すれば、継続した貯金を作っていくための準備が整います。

ライフプランニングをする

ライフプランニングとは、将来起こりうるライフイベントや理想とする生き方・価値観を踏まえ、それに必要なお金を書き出した生活設計のことです。

貯金を継続させるにはただ漠然と貯めるのではなく、将来についての具体的なイメージを持ち、目的意識を持つことが大切です。ライフプランニングをすれば、長い人生の中で起こりうるライフイベントとそのタイミング、必要なお金などが一目でわかります。

FPからもらえるアドバイス・提案の一例

- ヒアリングの上であなただけの詳細なライフプランニング表の作成

- 老後までに必要な貯金額とやるべき対策

- 手当や自治体の補助金など利用できる公的制度

- 老後資金・教育資金・住宅購入計画等の提案

はじめに簡単な家計診断をしたらFPからコメントが届き、そのまま無料で相談が可能です。

FPから無理に商品を勧められることはないため、信頼できるFPを見つけて納得のいく選択をしましょう。

貯蓄する目的と目標額を決める

貯蓄を継続させるには、強いモチベーションを維持する必要があります。そこでまず、ライフプランニングによって見えてきた将来像をもとに「貯蓄する目的」と「目標額」の2つを必ず決めてから貯蓄を始めましょう。参考として、例を3つ挙げます。

- 生活防衛資金100万円を貯めるため、毎月手取りの1割を貯金する

- 3年後に結婚式を挙げるため、彼と協力して1人月2万円ずつ貯金する

- 住宅購入の頭金を貯めるため、月3万円を財形住宅貯蓄にまわす

このように、貯蓄する目的と目標額はできるだけ具体的に設定するのがおすすめです。目的と目標が明確であるほど実行に移しやすく、進捗状況の振り返りもしやすくなります。

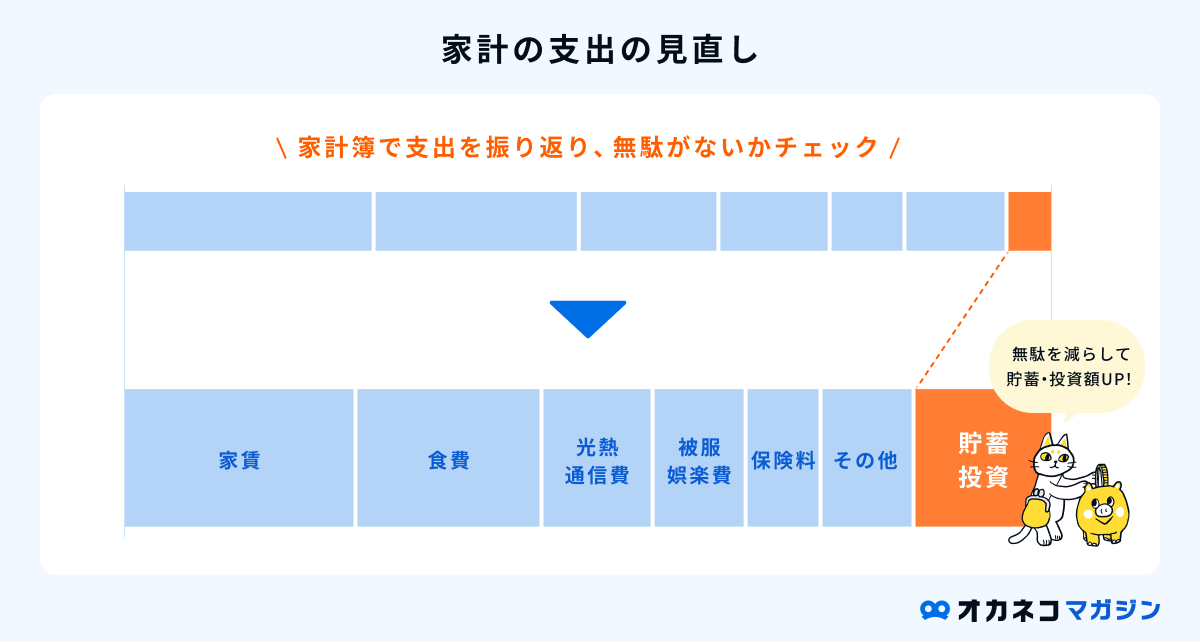

家計の収支を見直して、ムダをなくす

これまで貯金ができなかったということは、家計収支になんらかの課題があると考えられます。一度家計の収支を見直して、ムダをなくす取り組みが必要です。

家計のなかでも特に「固定費」を見直すのがおすすめです。固定費とは、毎月一定額が固定で出て行く支出のことで、例えば家賃や通信費、水道光熱費、保険料、サブスクリプションサービスの支払いなどが該当します。

固定費を見直すメリットは、一度やれば節約効果が継続し、ストレスなく家計の支出を減らせる点です。

いずれも契約状況を見直すことで、毎月の支払額が抑えられる可能性がありますので、この機会に一度見直してみてはいかがでしょうか。

\ 各種カードが1枚になった「Oliveフレキシブルペイ」は家計管理におすすめ! /

- 一般:永年無料

- ゴールド:税込5,500円(年間100万円以上の利用で翌年以降永年無料※1)

- プラチナプリファード:税込33,000円

- クレジットモード:0.5%※2

- デビットモード:0.5%※2

- ポイント払いモード:0.5%

- キャッシュカード・クレジットカード・デビットカード・ポイントカードが1枚に集約

- 支払いでVポイントが貯まる

- 振込手数料・ATM手数料などがお得になる

- アプリで「SBI証券口座の管理」「Vポイントの管理」も可能

- 「ETCカード」「家族カード」が発行可能

※1:デビット・クレジットモードでの利用が対象。特典を受けるには一定の条件があります。詳細は公式サイトをご確認ください。

※2:プラチナプリファードは1.0%

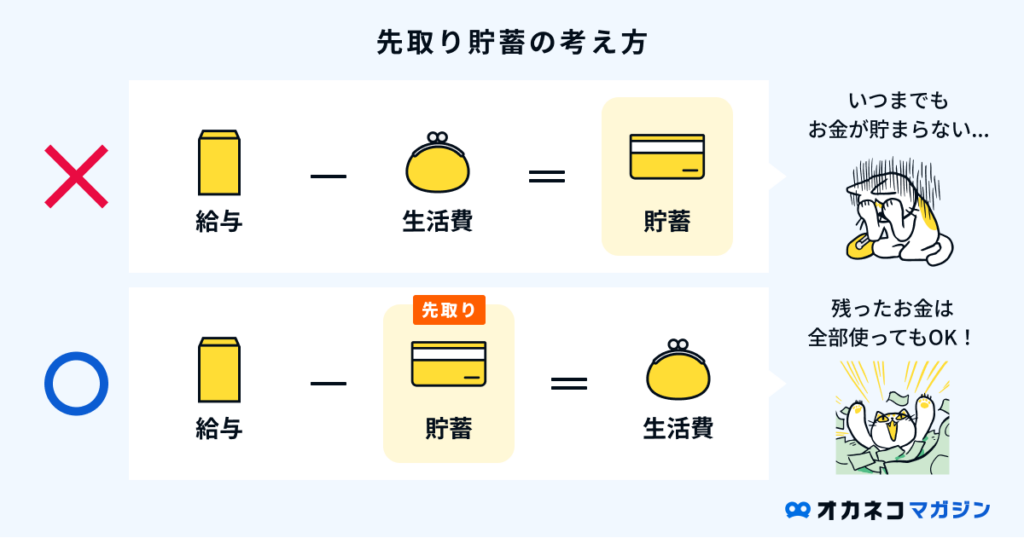

貯蓄専用口座を作り、先取り貯金をする

貯金なしの方に多く見られるのは、「余ったお金を貯蓄する」というお金の貯め方です。手元にあるお金は使ってしまうのが人間なので、これではなかなか貯蓄が進みません。

貯蓄を継続させるには、「収入が入ったらすぐに貯蓄する」というやり方に変えましょう。貯蓄分のお金はもともとないものとして考え、貯蓄分を差し引いた残りのお金で生活する意識を持つことが大切です。

また貯蓄にまわしたお金は、生活費とは別の口座で管理するのがおすすめです。

貯蓄専用口座を用意し、貯金箱に入れる感覚でお金を貯めていけば、せっかく貯めたお金をうっかり使い込んでしまう心配がありません。それだけでなく、現在の貯蓄残高も一目瞭然となるため一石二鳥です。

無理のない範囲で少額から始める

貯蓄しようと意気込むあまり、無理のある金額を設定してはストレスがたまります。

過剰なストレスを伴う貯蓄計画は挫折のもとです。生活を大幅に変えなくては実現できないような高い目標を立てるのではなく、少し頑張れば達成できるくらいの、無理のない貯蓄額から始めてみましょう。

「こんなペースでは思うように貯蓄が進まない…」と焦る必要はありません。今後、昇進したり副業を始めたりして、収入が増えたタイミングで少しずつ貯蓄額を上げていけばいいのです。

最初のうちは金額よりも継続に重きを置いて、「今月も貯蓄できた!」と成功体験を重ねることを楽しみましょう。

金利の高い銀行を選ぶ

効率よく貯蓄をするためには、金利の高い銀行を選ぶことも大切です。特に、一般的なメガバンクや都市銀行よりも、ネット銀行のほうが金利は高めに設定されています。たとえば、ネット銀行の一例とその金利は、次のとおりです。

なお、一部のネット銀行で高金利を実現するためには、一定額以上の預け入れが必要だったり、給与受取口座に指定する必要があったり、さまざまな条件が定められている場合があります。

一方、特定の銀行やコンビニのATMなら回数制限無しで手数料が無料になる、取引回数に応じて優遇措置が受けられるなど、ネット銀行ならではのメリットがあります。

ネット銀行の特徴と金利をよく調べたうえで、なるべく高金利の銀行で口座を開設することを心がけましょう。

まとめ

貯金なし(金融資産非保有)世帯の割合は、全体の2~3割にのぼります。多くの人が、うまく貯金できていない状況にあるということ。

貯金がない状態をそのままにしていると、病気やケガによる入院、思いがけない失業などで生活に困るリスクがあります。また、大きなトラブルもなく順調な人生を歩めたとしても、結婚や出産、住宅購入、家族や両親の介護、老後の生活など、お金が必要になる場面はたくさんあります。

貯金を始めるなら、できるだけ早いうちに動き出すのがおすすめです。

これまで貯金なしだった方も、この記事で紹介した以下の貯蓄を継続させるコツを参考に、お金を貯める習慣を少しずつ身につけましょう。

監修者うまく貯蓄ができてきた方は、その貯蓄の一部をNISAやiDeCoなどを活用してお金を増やすことを考えてみましょう。反対に、貯蓄がうまくできていないと感じた方は、まず「先取り貯蓄」から取り組むのがおすすめです。

毎月の収入を使ってしまう前に先取り貯蓄をすることで、確実に貯金ができます。他にもさまざまな貯金方法がありますので、ご自身に適切な方法を選択していきましょう。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/