| 監修者 | |

| 株式会社400F オンラインアドバイザー 松井 大輔 1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

お金を増やす方法には、「収入を増やす」「節約をする」「投資をする」の3つがあります。

それぞれの具体的な方法や、お金を増やすことを考える際の注意点・コツなど、できることから取り入れれば、老後はもちろん1か月後の生活が楽になる可能性があります。

この記事では、今すぐに実践できる方法や考え方などを紹介するので、さっそく見てみましょう。

- 働くことが好きな人やキャリアアップを目指している人には「収入を増やす」ために「転職してキャリアアップする」ことや「副業・兼業をする」ことがお金を増やすためにおすすめ。

- コツコツ堅実な性格の人には「固定費の見直し」や「食費の見直し」、「ポイ活」や「節税対策」をしながら「節約をする」ことで日々の支出額を減らすのがおすすめ。

- なるべく手間をかけずに長期的にお金を増やしていきたい人には「NISA」や「iDeCo」といった「投資をする」ことで、お金に働いてもらいながらお金を増やすことがおすすめ。

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

お金を増やす方法は3つ

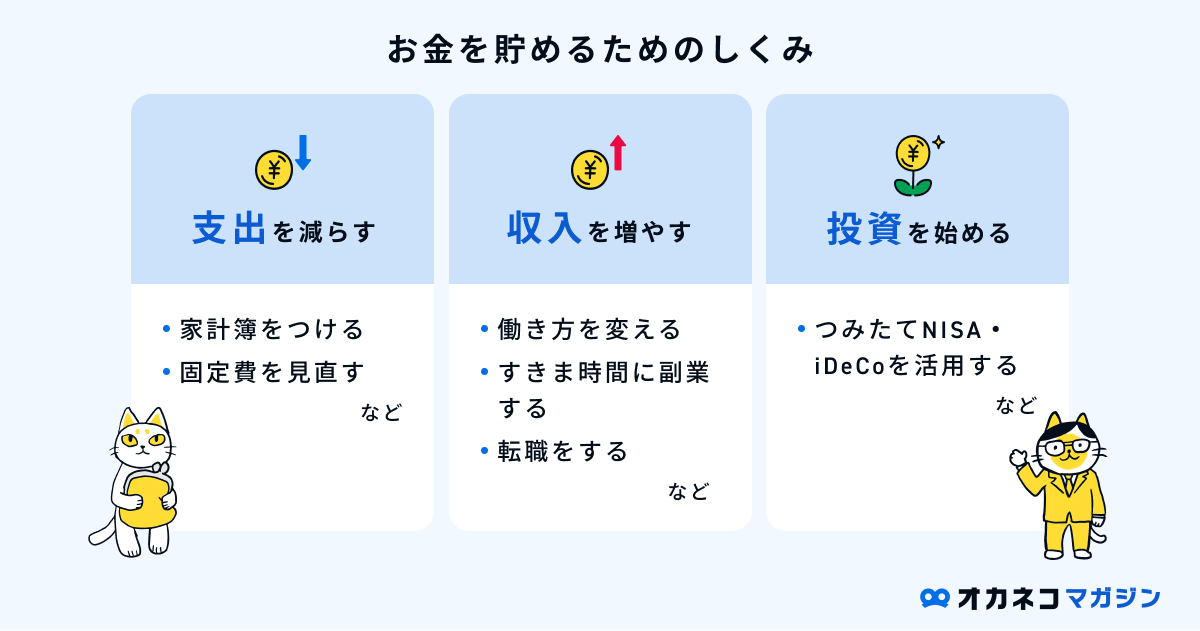

お金を増やす方法は、大きくわけると「収入で増やす」「節約で増やす」「投資で増やす」の3つがあります。

- 節約をする(支出を減らす):

節約をして日々の支出額を減らす - 収入を増やす:

働いて今よりも収入を増やす - 投資をする:

お金に働いてもらいお金を増やす

どれか1つを実践するのも良いですが、無理なくできそうなものを2~3つバランスよく取り入れると、より効率的にお金を増やすことができるでしょう。

3つのお金を増やす方法と、どんな人に向いているかは、以下のとおりです。

| お金の増やし方 | こんな人におすすめ | |

|---|---|---|

| ①節約で増やす | ・コツコツ堅実な性格 ・少しずつお金が増えていく過程を楽しみたい | |

| ②収入を増やす | ・働くことが好き ・キャリアアップを目指している | |

| ③投資で増やす | ・なるべく自分の時間を削りたくない ・長期的にお金を増やしていきたい | |

この3つのお金を増やす方法をさらに分解して、それぞれ詳しく見ていきます。

監修者目標がなく、ただ漠然とお金を貯めていくよりも、まずは「目標100万円貯める!」といった形で目標金額を決めると、3日坊主で終わらずに継続してお金を貯めていきやすくなります。

さらに言えば「教育資金」のためや「住宅購入資金」のためといった形で、ライフイベントと結びつけると目標が具体化されてモチベーションアップにつながっていきます。

「今の貯金額で良いか不安…」

「もっと節約すべき?」

「みんなの貯金額が知りたい」

120万人以上※が体験しているオカネコの家計診断。

登録して家計に関する約20問の質問に回答すると、住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断します。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。家計の見直しの参考になるでしょう。

オカネコは完全無料で利用できて、約3分で簡単に診断できます。ぜひ試してみてください。

▼FPから無料でアドバイスももらえる

家計診断をしたらFPからコメントが届き、そのまま無料でアドバイスがもらえます。

- ヒアリングの上で詳細なライフプランニング表の作成

- 老後までに必要な貯金額とやるべき対策

- 手当や自治体の補助金など利用できる公的制度

- 老後資金・教育資金・住宅購入計画等の提案

FPから無理に商品を勧められることはありません。特に大きな支出やライフイベントを控えている方は、信頼できるFPを見つけて納得のいく選択をしましょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

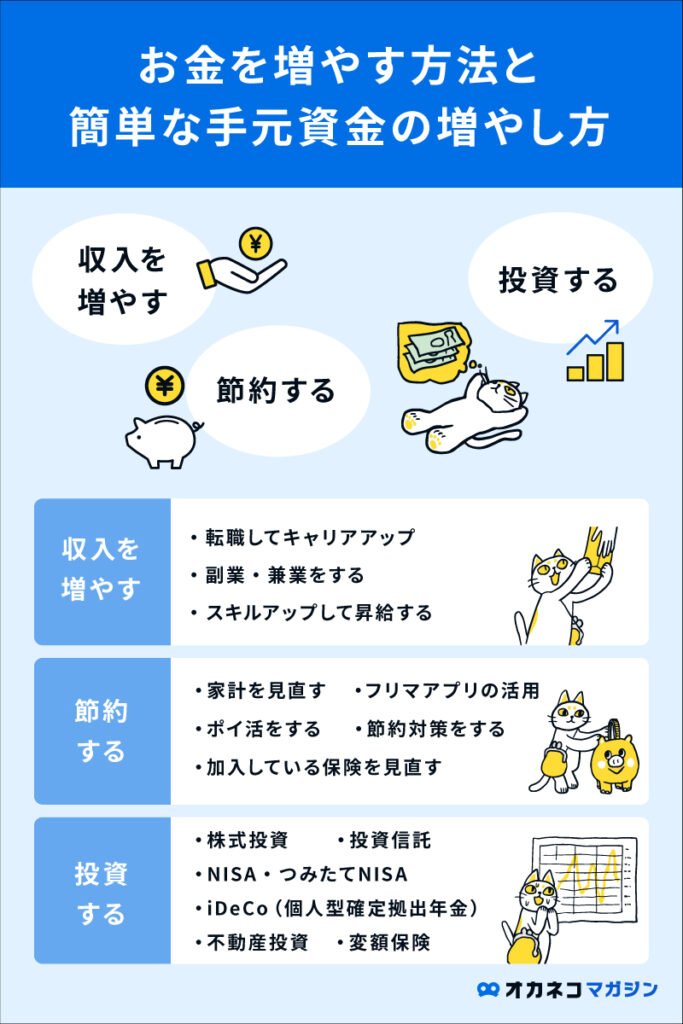

お金の増やし方①収入を増やす

収入を増やすためにできる方法は、主に以下の3つです。

1. 転職してキャリアアップする

転職してキャリアアップを実現できれば、今勤務している会社よりも収入が上がり、お金を増やせる可能性があります。実際に同じ業界・業種であっても、会社によって給与体系は大きく異なります。

厚生労働省が令和2年に実施した調査(※1)によると、転職者の39%が収入が上がったと答えていました。

とはいえ、コロナ禍において失業者が増加するなどのニュースもあり、転職に不安を感じる人は多いかもしれません。

有効求人倍率(季節調整値)を見てみると、2022年12月現在、パートタイムを含む全国平均は1.45倍と、1年前の2021年12月時点の1.26倍よりも増加。少しずつ求人が増えていることがわかります。(※2)

参照※1:厚生労働省「令和2年転職者実態調査の概況(個1.直前の勤め先及び現在の勤め先の状況)」(3)転職者の労働条件の変化

参照※2:厚生労働省「一般職業紹介状況(令和4年12月分及び令和4年分)について」3 有効求人倍率 2022年12月シート1

「今の仕事や収入に満足していない」「キャリアアップを目指している」という方は、収入アップを目指した転職も視野に入れましょう。

2. 副業・兼業をする

副業や兼業で収入を増やす方法もあります。「残業がないので時間に余裕がある」「いろいろな職種を経験したい」方は、ぜひ検討してみましょう。

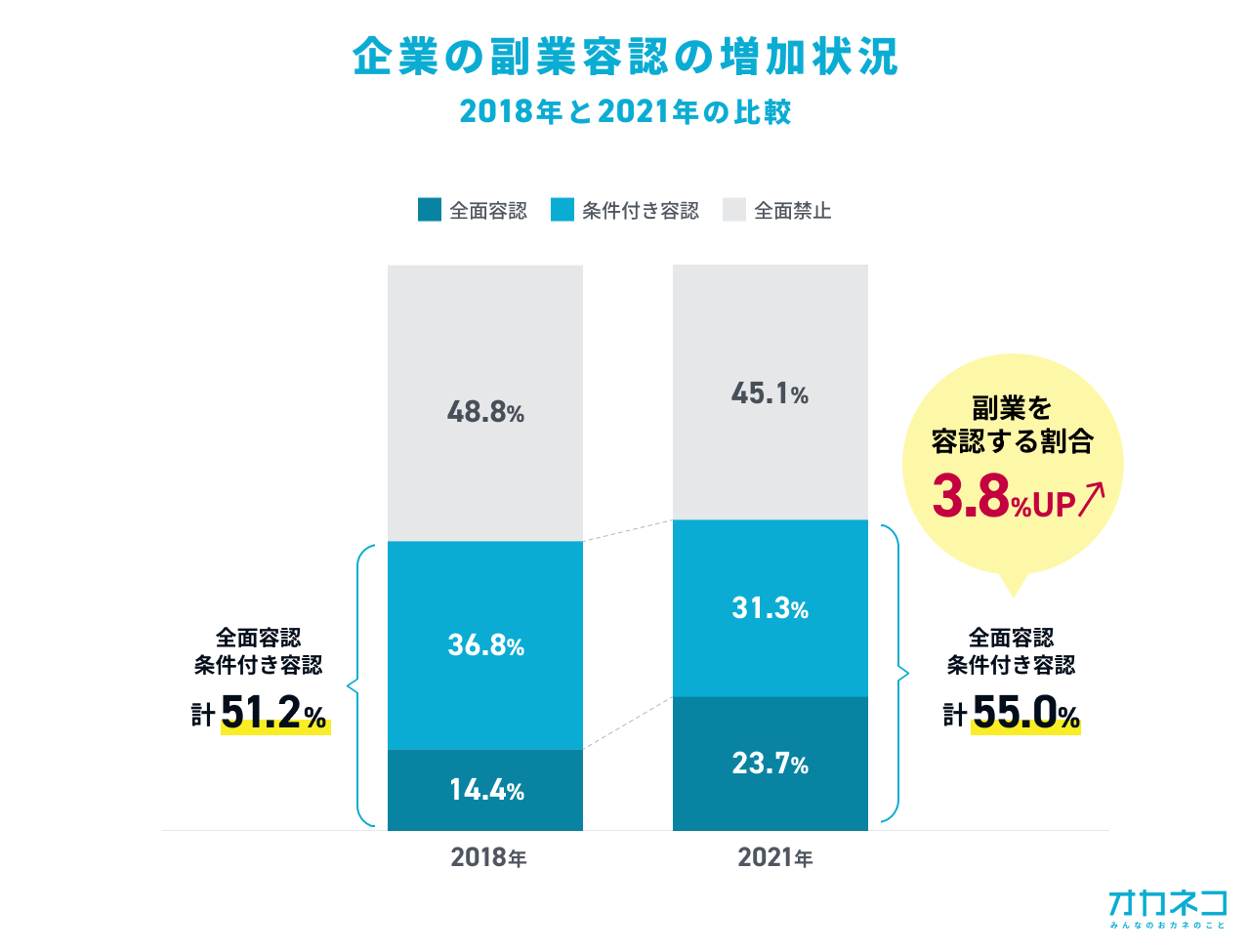

副業・兼業を認めていない会社もありますが、近年は政府が副業・兼業の後押しをしていることもあり、認める会社は増えてきています。

パーソル総合研究所の調査において、2018年時点では条件付きも含めて副業を認めている企業が51.2%だったのに対し、2021年は55%に増加。たった3年で3.8%増加。

特に、「不動産業、物品賃貸業」「宿泊業、飲食サービス業」「運輸業、郵便業」などのサービス業を中心に増加していることがわかりました。

参照:第二回 副業の実態・意識に関する定量調査|株式会社パーソル総合研究所

今後も副業・兼業を認める会社が増えると同時に、収入アップを目指して副業・兼業に取り組む人も増えていくことが予想されます。

手軽に始められる副業・兼業には以下のような方法があります。

| 手軽に始められる副業・兼業の一例 | ||

| ハンドメイド作品の販売 | ・フリマアプリなどでアクセサリーなどを販売して報酬を得る ・好きなことや趣味でお金を稼ぐことが可能 | |

| クラウドソーシング | ・ライティングや写真撮影など、さまざまなジャンルの案件をweb上で受注する ・スキルに応じて単価が異なる | |

| ブログ・アフィリエイト | ・サイト上で商品やサービスを紹介することで、紹介料を得る ・紹介数を増やすためにはフォロワー数や閲覧者数を増やす必要があり、成果が出るまでに時間がかかる | |

| 配達員 | ・UberEatsや出前館など、飲食店の食事を利用者へ配達する ・都心部中心のサービスで、対応していない地域も多い | |

上記以外にもさまざまな方法があるので、ご自身のスキルやライフスタイルに合った副業を選んでみてください。ただし、副業や兼業は自分のプライベートな時間を削って行うことになるので、働きすぎて本業に支障が出ないよう注意が必要です。

勤務先で副業が認められていないけど、「いろんな職種にチャレンジしてお金を増やしたい」という方は、副業が認められている会社に転職するのも一つの手段です。

3. 資格を取得するなどスキルアップして昇給する

資格を取得するなど、スキルアップをして昇給を目指すことも、お金を増やす上で有効な手段です。転職のように環境を大きく変える必要がなく、「今の会社でキャリアアップを目指したい」と考えている方におすすめ。

ただ、日本では大企業を中心に年功序列の給与体系である場合が多く、事前に昇給の条件を確認する必要があります。

また、昇給したとしても月収数千円程度にしかならない場合もあるので、スキルアップに費やす時間と昇給が見合うか否かも考慮しましょう。

監修者収入を上げるための転職以外にも、例えば、今お勤めの会社が副業禁止であれば副業が認められている会社に転職する、同じ収入であっても、時間拘束が短かったりリモート勤務ができるなど、勤務条件が改善されるようであれば、転職によって空いた時間で副業したり、資格取得するなどもできますので、そういった観点から転職を検討してみるのも良いと思います。

お金の増やし方②節約する

お金を増やす方法として、明日からでも始められるのが「節約」です。

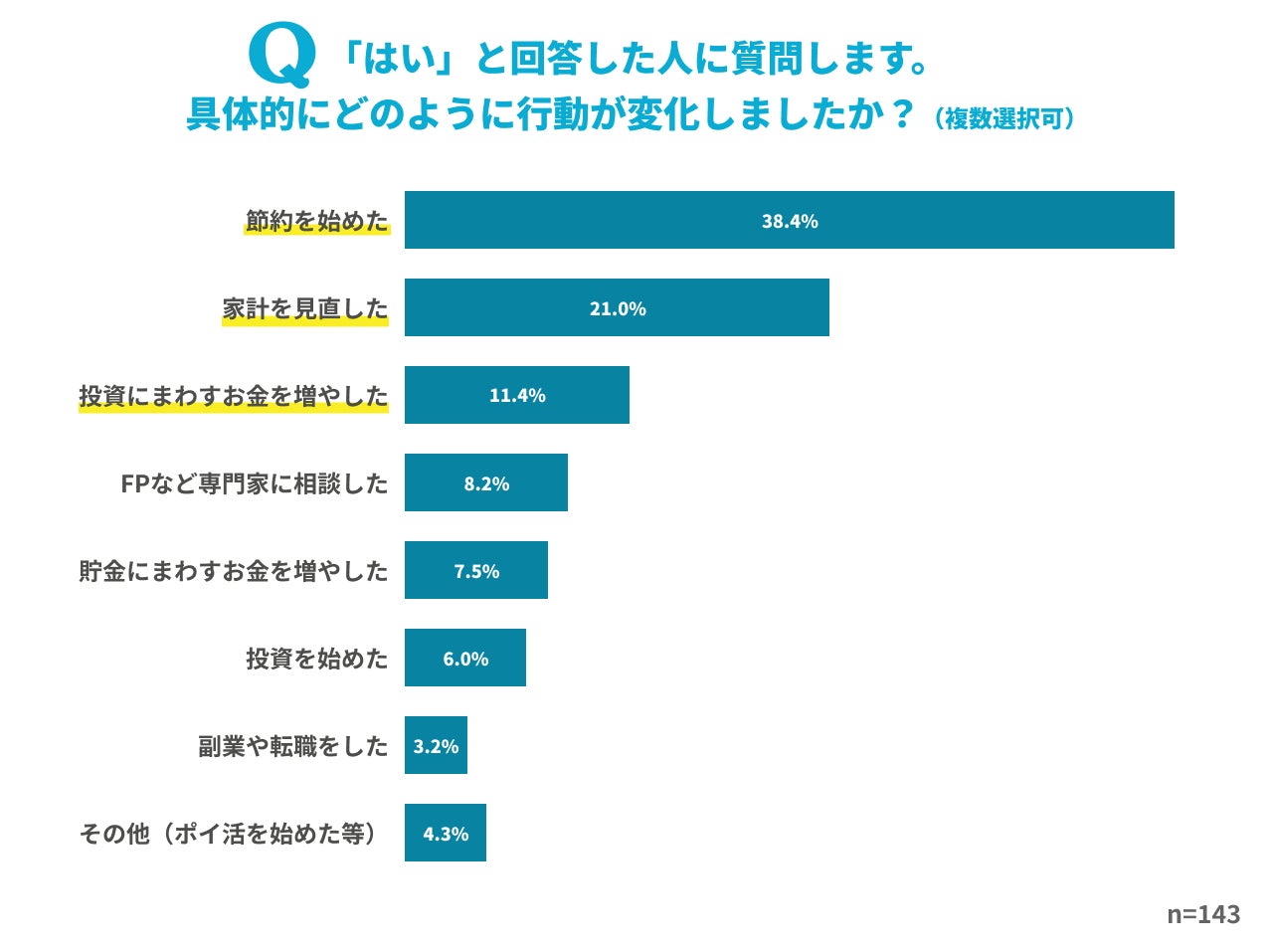

当社が実施したアンケートによると、近年の円安・物価上昇により、家計に不安を感じている人の4割近くが「節約を始めた」と答えています。

参照:株式会社400F プレスリリース:物価上昇で9割の人が家計に不安あり。対策TOP2は「節約」次いで「投資」。「貯蓄」よりも資産運用への意識が高まる

手軽かつ効率的に実践できる節約方法を5つご紹介します。

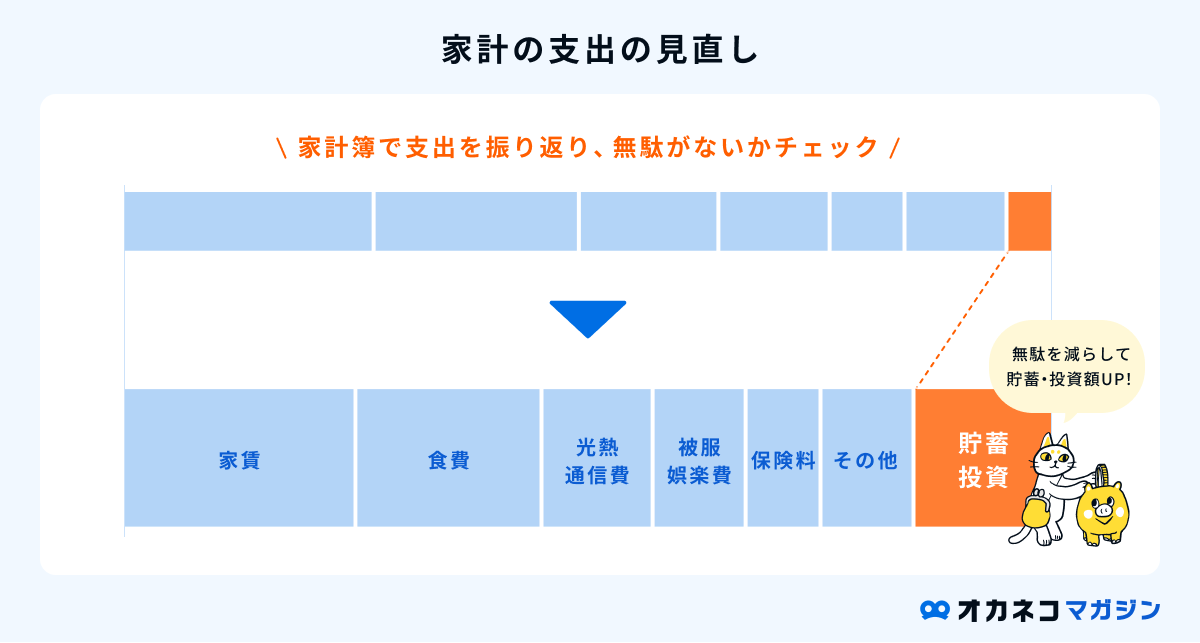

1. 家計を見直す

節約をするのであれば、まずは家計を見直すところから始めましょう。ご自身が「何にいくら使っているのか」を把握できれば、節約できる支出項目が明確になります。

支出項目は大きくわけて「固定費」と「変動費」があります。

| 固定費と変動費の違い | ||

| 固定費 | ・家賃 ・住宅ローン ・保険料(生命保険・火災保険など) ・通信費 ・駐車場 ・光熱費 ・サブスクリプション制のサービス など | |

| 変動費 | ・食費 ・交際費 ・交通費 ・医療費 ・服飾費 など | |

固定費と変動費の節約方法をそれぞれ解説します。

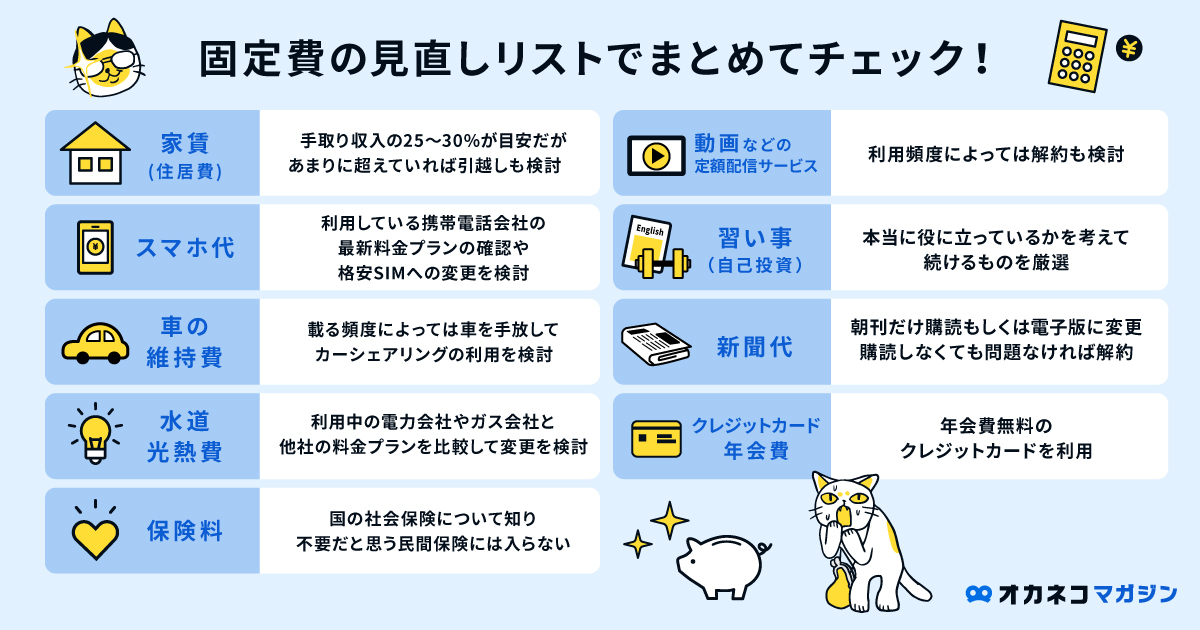

固定費の節約方法

多くの家庭では、変動費よりも固定費の割合が大きい傾向にあります。固定費が削減できれば長期に渡って支出を抑えられて効率的にお金を増やすことができるので、まずは固定費の見直しから始めるのがおすすめです。

特に水道光熱費やスマホ代などの通信費は、契約状況を見直すことで無理せず継続的な節約が可能です。

手続きや比較検討がめんどうと思われるかもしれませんが、一度見直してしまえば長期的に固定費が削減されますので、この機会にご自身のライフスタイルにあった契約プランを確認してみましょう。

変動費の節約方法

変動費の節約には、以下のような方法があります。

- なるべく自炊や作り置きを心がける

- 水筒を持ち歩き、ペットボトル飲料を購入しない

- 図書館を活用する

- セール品に惑わされず、生活用品は必要なものだけを購入する

なかでも大きく節約できるポイントが食費。普段の食事を外食やコンビニ弁当などで済ませている人が自炊に切り替えれば、食費を大幅に抑えられます。

1食300円として1日3食を自炊した場合と、1日2食を自炊で1食を外食(1,000円)した場合とでは、年間にすると25万円以上の差が生まれます。

忙しい、めんどうと思う方も多いかもしれませんが、休みの日に作り置きをするなど、負担にならない程度に自炊を取り入れてみてはいかがでしょうか。

監修者固定費は、一度見直してしまえばその後は継続して節約できる項目なので、可能であればまずは固定費から見直していきましょう。一方、変動費は日々の習慣の結果の支出となっているため、意外と見直すことが難しい項目です。

自分が毎月何にいくら使っているかわからないという方は、支出を把握する事から始めていきましょう。

家計簿を毎月つける必要はないので、1ヶ月分だけ領収書やレシートを取っておいたり、クレジットカードや電子マネーなどで履歴を追えるようにしておき、大きな項目で良いのでざっくりと把握してみましょう。

無意識にお金を使っていくのと、意識して使うのとではお金の使い方が変わってくるため、これだけでも節約できるようになるケースもあります。

2. フリマアプリを活用する

フリマアプリの活用も、節約をするうえで効果的な方法です。

フリマアプリで定価よりも安いものを探して購入すれば、その分節約に繋がります。また、家にある不用品を販売することで、ちょっとしたお小遣い稼ぎにもなります。

メルカリやラクマなどさまざまなフリマアプリがありますが、購入や販売方法などに大きな差はありません。販売手数料や売上金の受け取り方法などから、自分に合ったフリマアプリを見つけてみましょう。

3. ポイ活をする

ポイ活によって貯めたポイントを支払いにあてることで、支出を大きく抑えられる可能性があります。普段のショッピングでよく使えるポイントサービスは以下の通り。

- 楽天ポイント

- Tポイント

- Pontaポイント

- dポイント

- nanacoポイント

- WAONポイント

クレジットカードのポイントも有効活用しましょう。固定費の支払いなどを積極的にクレジットカード払いにすることで、ポイントが貯まりやすくなります。

ポイ活で効率よくポイントを貯めるコツは、利用するポイントサービスを絞ること。いろんなポイントサービスを活用してしまうと、使えるポイント数が限られてしまいます。

また、ポイントを貯めたいあまり、不要な物まで購入しないよう注意しましょう。

\ 各種カードが1枚になった「Oliveフレキシブルペイ」は家計管理におすすめ! /

- 一般:永年無料

- ゴールド:税込5,500円(年間100万円以上の利用で翌年以降永年無料※1)

- プラチナプリファード:税込33,000円

- クレジットモード:0.5%※2

- デビットモード:0.5%※2

- ポイント払いモード:0.5%

- キャッシュカード・クレジットカード・デビットカード・ポイントカードが1枚に集約

- 支払いでVポイントが貯まる

- 振込手数料・ATM手数料などがお得になる

- アプリで「SBI証券口座の管理」「Vポイントの管理」も可能

- 「ETCカード」「家族カード」が発行可能

※1:デビット・クレジットモードでの利用が対象。特典を受けるには一定の条件があります。詳細は公式サイトをご確認ください。

※2:プラチナプリファードは1.0%

4. 節税対策をする

節約をしてお金を増やすためには支出を抑えるだけでなく、ぜひ節税も意識してみてください。一般的なサラリーマンの世帯でも、大きな節税効果が期待できる対策があるので、覚えておくと良いでしょう。

今回はこちらの2つの節税対策をご紹介します。

- ふるさと納税を活用する

- 医療費控除・生命保険料控除・住宅ローン控除を活用する

ふるさと納税を活用する

一つ目にご紹介する節税対策は、「ふるさと納税」の活用です。

ふるさと納税は応援したい自治体に寄付ができる制度で、納税額から2,000円を差し引いた金額が翌年の住民税から控除されます。寄付した自治体からは食料品や雑貨品などの返礼品を受け取れるので、家計の節約に繋がります。

返礼品は、地元産の食料品や旅行券、家具・家電など、地域によってさまざまな物やサービスが用意されていますが、収入に応じて納税上限額が決められている点には注意が必要です。

納税額の上限を超えてしまうと、翌年の住民税から控除されないので、かえって無駄な支出となってしまいます。

ふるさと納税の上限額は「ふるなび 控除上限額シミュレーション」などふるさと納税ポータルサイトから計算できるので、返礼品を選ぶ前に確認しておきましょう。

医療費控除・生命保険料控除・住宅ローン控除を活用する

医療費控除や生命保険料控除など、各種控除を活用するのもお金を増やすための一つの手段です。条件に応じて還付金を受け取れる場合があります。会社員が利用できる控除は以下の3つ。

| 名称 | 概要 | 控除上限額 | |

|---|---|---|---|

| 医療費控除 | 年間の医療費が10万円を超過した場合に適用 | 最高200万円を控除 | |

| 生命保険料控除 | 「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3つが対象 | 3つの各保険料ごとに最高4万円を控除 | |

| 住宅ローン控除 | 個人が住宅ローンを利用して、一定の要件を満たしたマイホームの新築・取得または増改築をした場合に適用 | 年末のローン残高の0.7%を最大13年間控除 | |

会社員の方であれば、年末調整で「生命保険料控除」「住宅ローン控除(2年目以降)」を申請することができますが、「医療費控除」については確定申告が必要です。

また、控除を受けるにあたって医療費控除は領収書、生命保険料控除と住宅ローン控除は控除証明書などが必要になります。

住宅ローン控除については、令和4年に「控除期間を新築住宅等は原則13年、既存住宅は10年とする」や「令和6年以降の新築住宅について、省エネ基準適合を要件化」など、税制改正が行われました。各種控除の詳細については以下をご参考ください。

参照 : 「医療費控除」国税庁 医療費を支払ったとき(医療費控除)

参照 : 「生命保険料控除」国税庁 生命保険料控除

参照 : 「住宅ローン控除」国土交通省 住宅ローン減税

5. 加入している保険を見直す

5つ目にご紹介する節約方法は「保険の見直し」です。生命保険や自動車保険などの保険を見直してみると、毎月の支出を大幅に抑えられる可能性があります。

特に生命保険は「知人の付き合いで入っている」「すすめられるがままに入った」という方もいるかもしれませんが、自分が加入している保険の内容をしっかり理解していないと、不要な保険に加入していたり、保障内容が重複している可能性があります。

また、新しい保険商品もどんどん出てきていますので、一度見直してみると今よりも毎月の保険料が安くなり、かつ保障内容が手厚くなる保険が見つかるかもしれません。今のご自身のライフプランに合った保険に入れるよう、定期的な保険の見直しが大切です。

ここまで、節約をしてお金を増やす方法を5つご紹介しました。大きな節約効果が見込まれるポイントとして「家計の見直し」や「保険の見直し」が挙げられますが、ライフプランニングをすることで、無駄な支出項目や備えておきたい項目が明確になります。

「オカネコ」では、無料チャットで”ライフプランニング”の相談が可能です。簡単な家計診断をしてコメント欄にお金の悩みを記入すると、FPなどのお金のプロからメッセージが届きます。各家庭にあわせた将来への備え方などを無料で相談できますので、ぜひお気軽に試してみてください。

監修者

監修者保険によくわからないまま入っているという方は、一度保障を見直してみましょう。

必要以上の保険に加入していて保険料が高くなってしまっていたり、または、逆に備えておくべき保障に加入できていなかったりという場合もあるため、今の自分の状況にとって必要な保障が何であるのかを明確にして見直すことが大切です。

また、見直すポイントとして、日本には公的な保障があるため、公的な保障でカバーできない部分を民間の保険でカバーするという考え方で見直してみましょう。

お金の増やし方③投資する

お金を増やしたい人は収入を上げたり節約するだけでなく、ぜひ投資・資産運用にも挑戦しましょう。投資をすればあなたが寝ている間にもお金が働いてくれるので、時間や場所を問わず、手間なくお金を増やせる可能性があります。

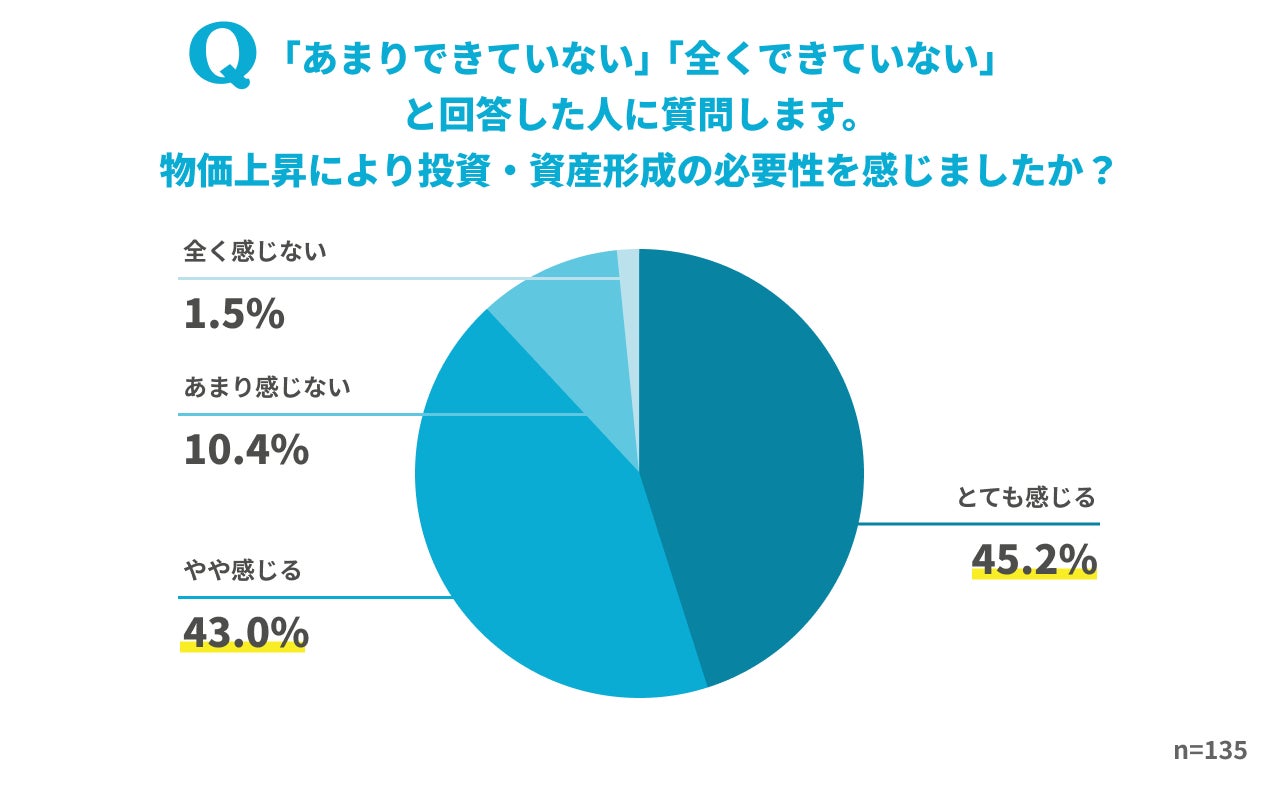

実際に当社が実施したアンケートにおいても、今後円安・物価上昇が続いた場合の家計の対策は「できていない」「あまりできていない」と回答した方の実に88%の人が、「投資・資産形成の必要性を感じている」と回答しました。

特に30歳未満〜50代の約9割の方が投資・資産形成の必要性を感じており、子どもの教育資金を払いながら、自分たちの老後資金を備えることに不安を感じていることが伺えます。

参照:株式会社400F プレスリリース:物価上昇で9割の人が家計に不安あり。対策TOP2は「節約」次いで「投資」。「貯蓄」よりも資産運用への意識が高まる

お金を増やすための投資・資産形成は、主に以下の6つの方法があります。

| 資産形成手段 | 特徴 | ||

|---|---|---|---|

| 株式投資 | ・企業が発行している株式を安く買って、高く売ったときの差額で利益を得る投資方法 ・成長が見込める銘柄選びや、売買するタイミングなどを見極めるため、日頃からの情報収集が必要 | ||

| 投資信託 | ・国内外の株式や債券の運用をプロが行い、その利益が分配される金融商品 ・複数の金融商品に「分散投資」をしているため、比較的低いリスクで運用することができる | ||

| NISA | ・毎年決められた金額内の金融投資であれば、得られた利益が非課税になる税制優遇制度 ・対象商品は、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF) | ||

| iDeCo | ・投資信託を中心とした、対象の金融商品での運用益が非課税になり、掛け金の全額が所得控除となる個人型確定拠出年金制度 ・積み立てた資金は、基本的に60歳まで引き出すことができない | ||

| 不動産投資 | ・所有する物件を他の人に貸し出すことで、家賃収入を得る方法 ・物件が購入できる余力資金があり、安定的に入居者が現れる好条件の物件を探す必要がある | ||

| 変額保険 | ・生命保険の一種で、月額支払う保険料を主に株式や債券で運用し、運用実績に応じて死亡保険金や解約返戻金が増減する金融商品 ・純粋な投資商品と比べるとコストが割高で、運用実績によっては元本割れを起こすリスクがある | ||

老後資金などしばらく使う予定のないお金は、投資信託、NISA、iDeCo、積立保険などを活用した「積立投資」がおすすめです。

以下に、「毎月の積立額」「想定利回り」「積立期間」を入力すると、どのくらい資産が増えるのかシミュレーションができるので、ぜひ試してみてください。

いずれの投資・資産形成方法も必ずリスクはありますが、長期でコツコツ行うことで比較的低いリスクでできる方法もあります。さらに一つずつ詳しく見ていきましょう。

監修者今はスマホ1台で投資することができ、毎日の株価や経済ニュースなどをチェックしなくても、投資信託を活用すればかんたんに広く分散された投資対象に投資できるため、実は投資をはじめるにあたって専門的な知識はそれほど必要ありません。

一方で、簡単に投資できることからリスクに対する理解はしっかりと身に付けておくべきです。もし、投資初心者の方で何から始めたらよいかわからないという方は、まずはNISAを活用して少額からはじめてみることをお勧めします。

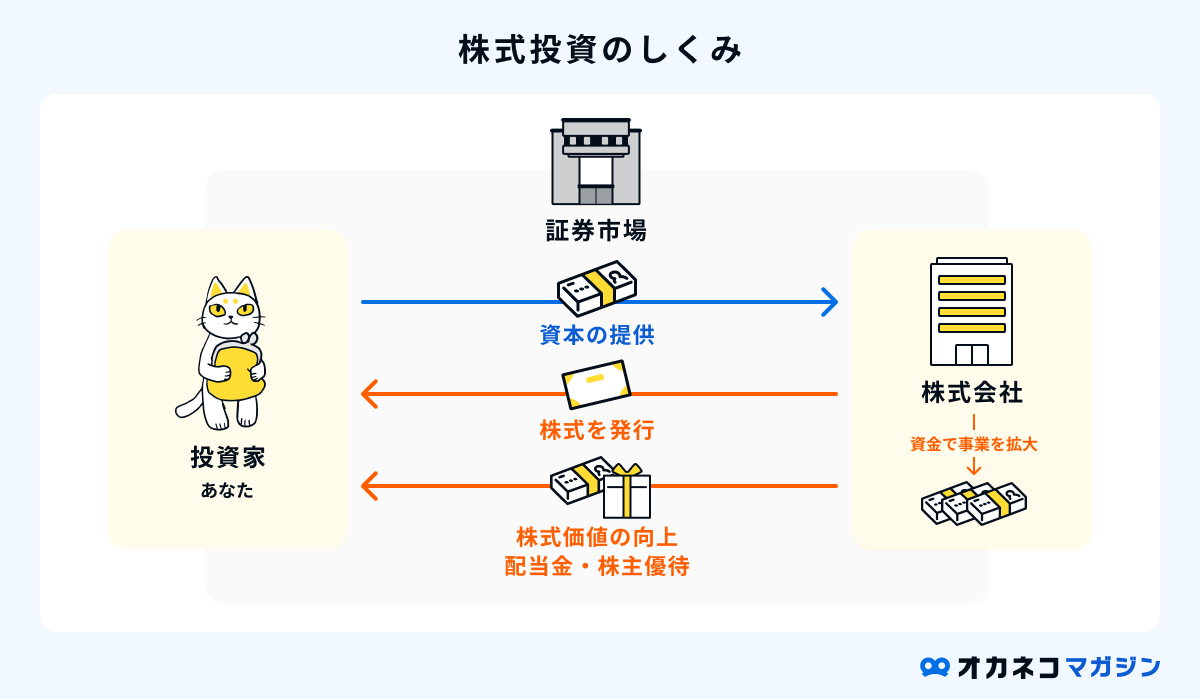

1. 株式投資

株式投資は企業が発行している株式を安く買って、高く売ったときの差額分で利益を得る投資手法です。差額で得た利益の他に、保有株式の数量に応じて株主優待サービスを受けられる銘柄もあります。

株価は、「景気動向などの経済的要因」「社会情勢などの社会的要因」「売買動向などの株式市場の要因」など、さまざまな要因で変動しています。

景気や企業の不祥事などで株価が暴落してしまうリスクがあるため、成長が見込める銘柄選びや、売買するタイミングなどをしっかり見極めることが大切です。

経済情報の取得や株価変動の仕組み、企業の決算資料を確認するなど、株式投資は日ごろから情報収集が欠かせない手法と言えるでしょう。

2. 投資信託

投資信託は、国内外の株式や債券の運用をプロが行い、その利益を分配してもらう投資方法です。

株式投資と同様に価格変動リスクがあるものの、一つの銘柄だけでなく複数の銘柄に投資をする「分散投資」をしているため、比較的低いリスクで運用することができます。

株式投資のように、自身で企業を調査するなどの必要がなく、忙しい方やまだお金の知識があまりないという方におすすめです。

3. NISA

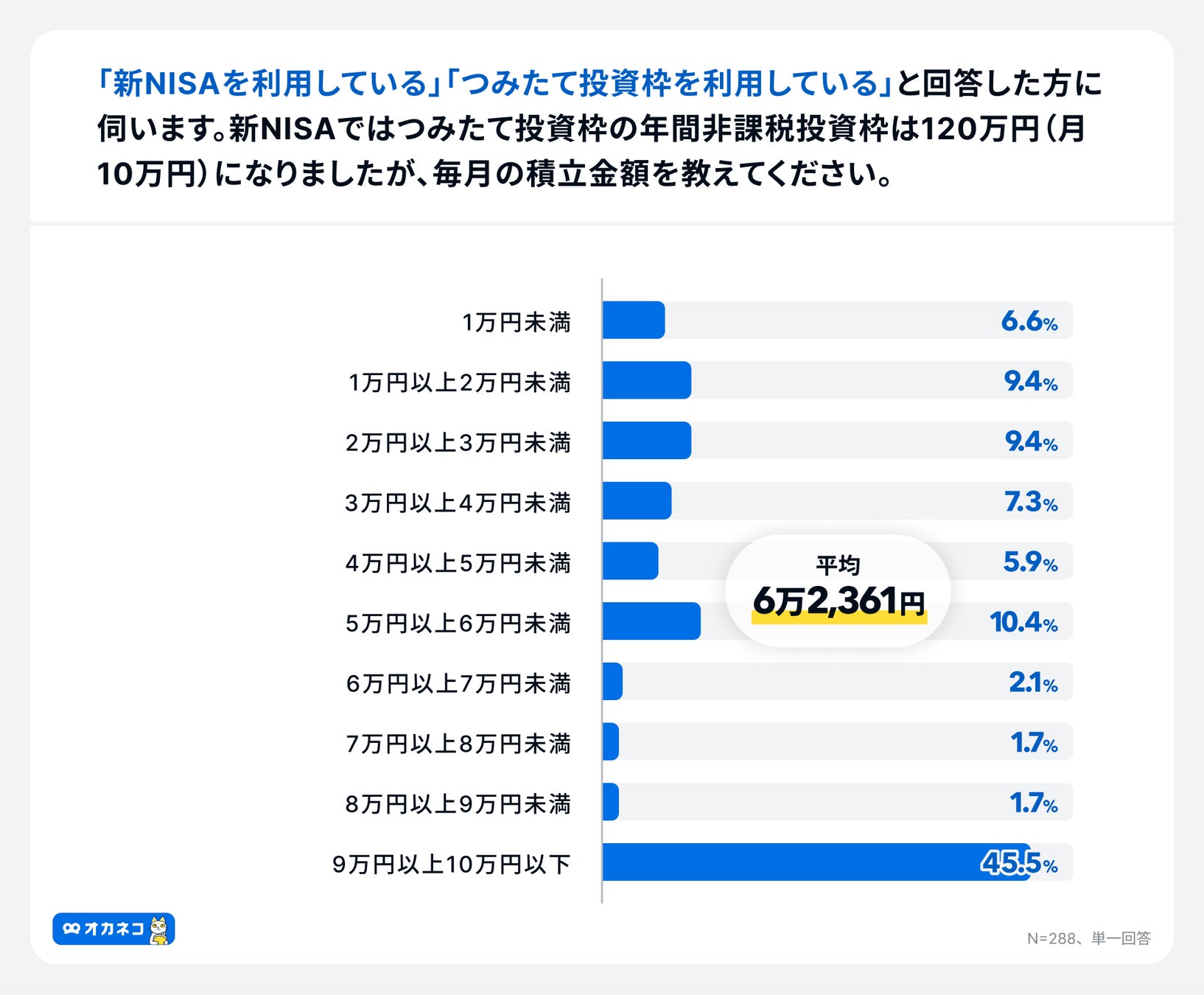

NISAは決められた年間非課税枠内の投資であれば、得られた利益が非課税になる税制優遇制度です。

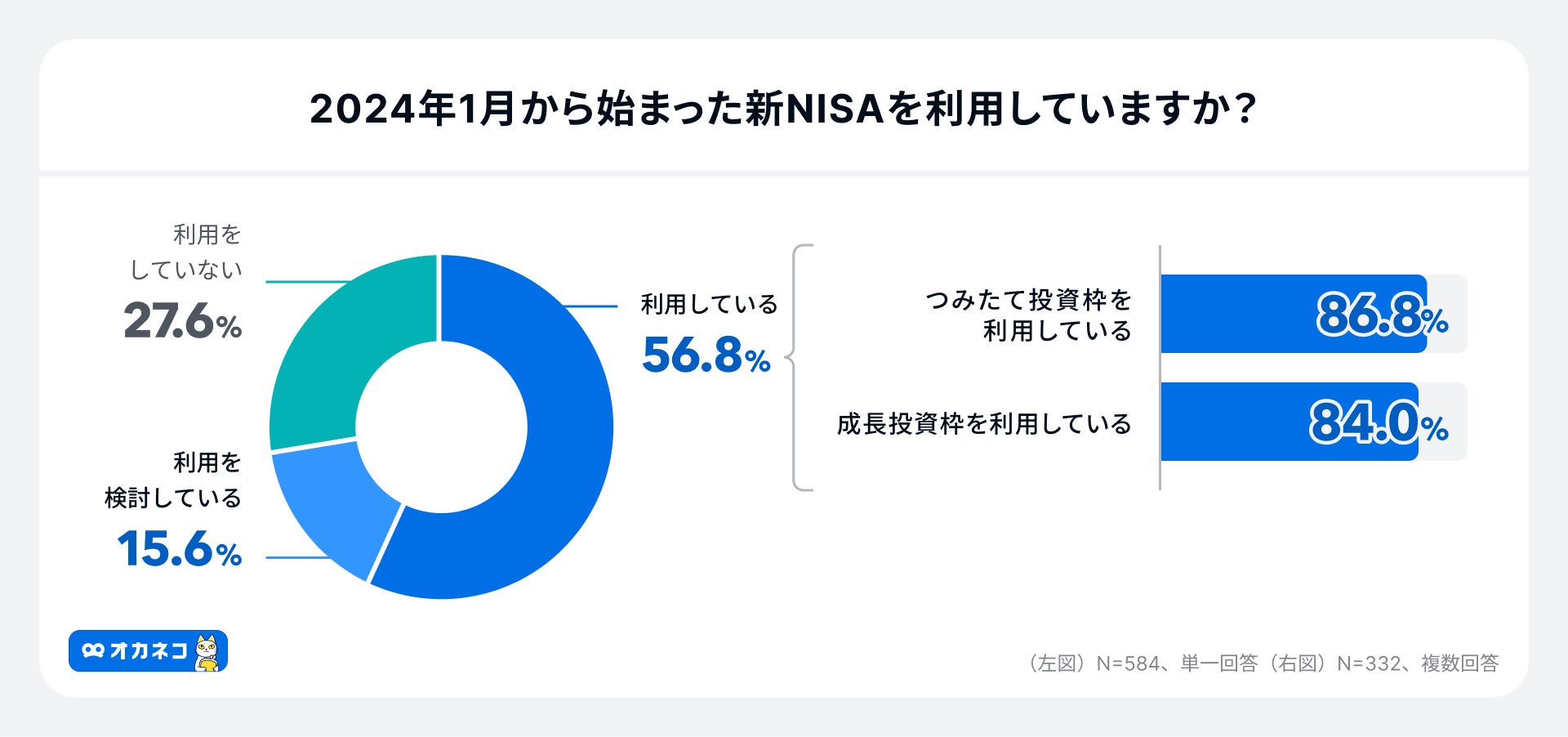

2024年より新NISA制度が始まり、非課税保有期間は無期限化かつ年間非課税枠が大幅に拡大され、よりメリットの大きい資産形成手段となりました。

旧NISA制度では、一般NISAとつみたてNISAが年単位の選択性で、両者の併用ができませんでしたが、新NISAでは「成長投資枠」と「つみたて投資枠」の2つの併用が可能です。

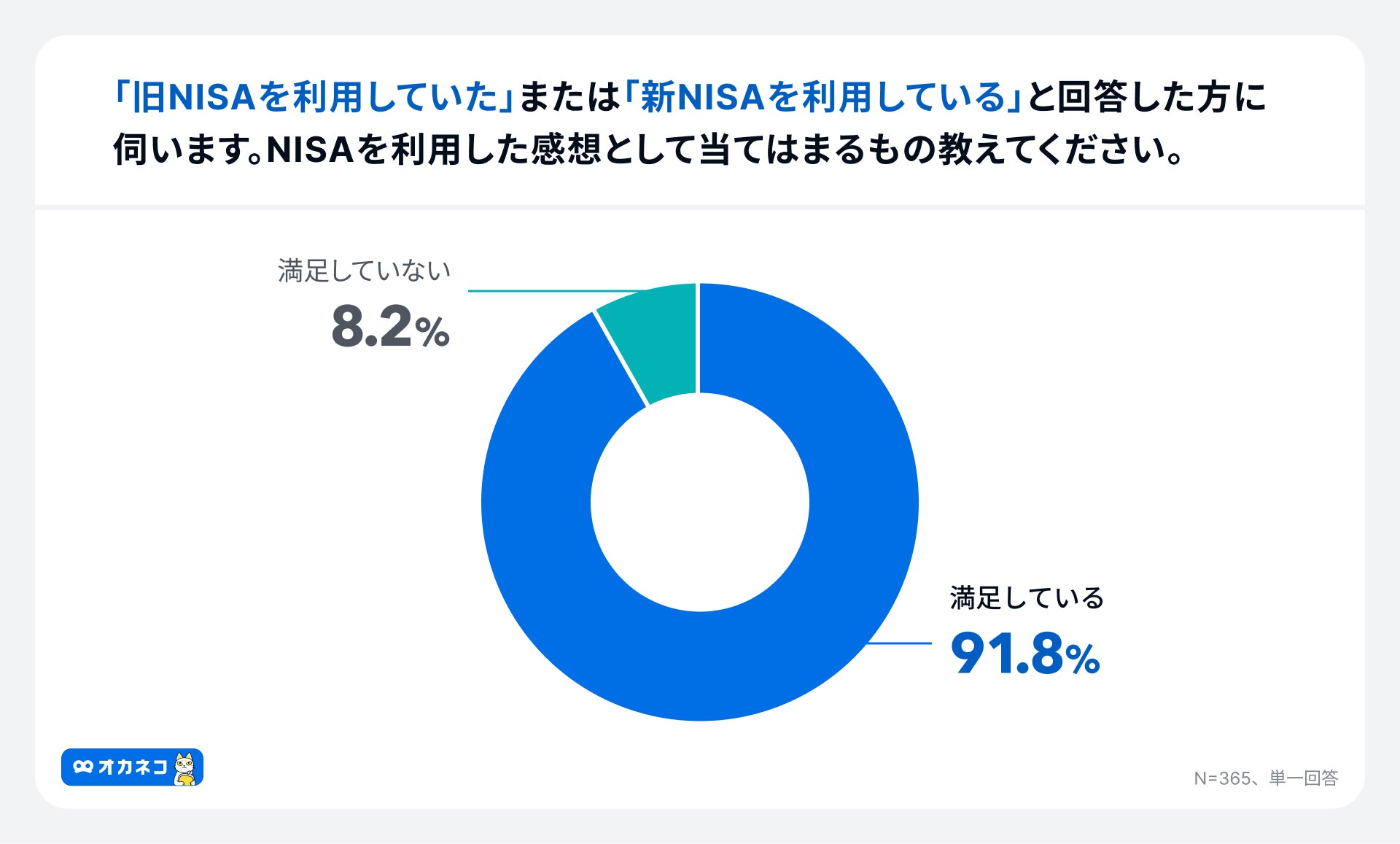

オカネコが2025年1月に実施した調査によると、新NISAの利用率は約6割と1年前の調査より20%増えていることがわかりました。

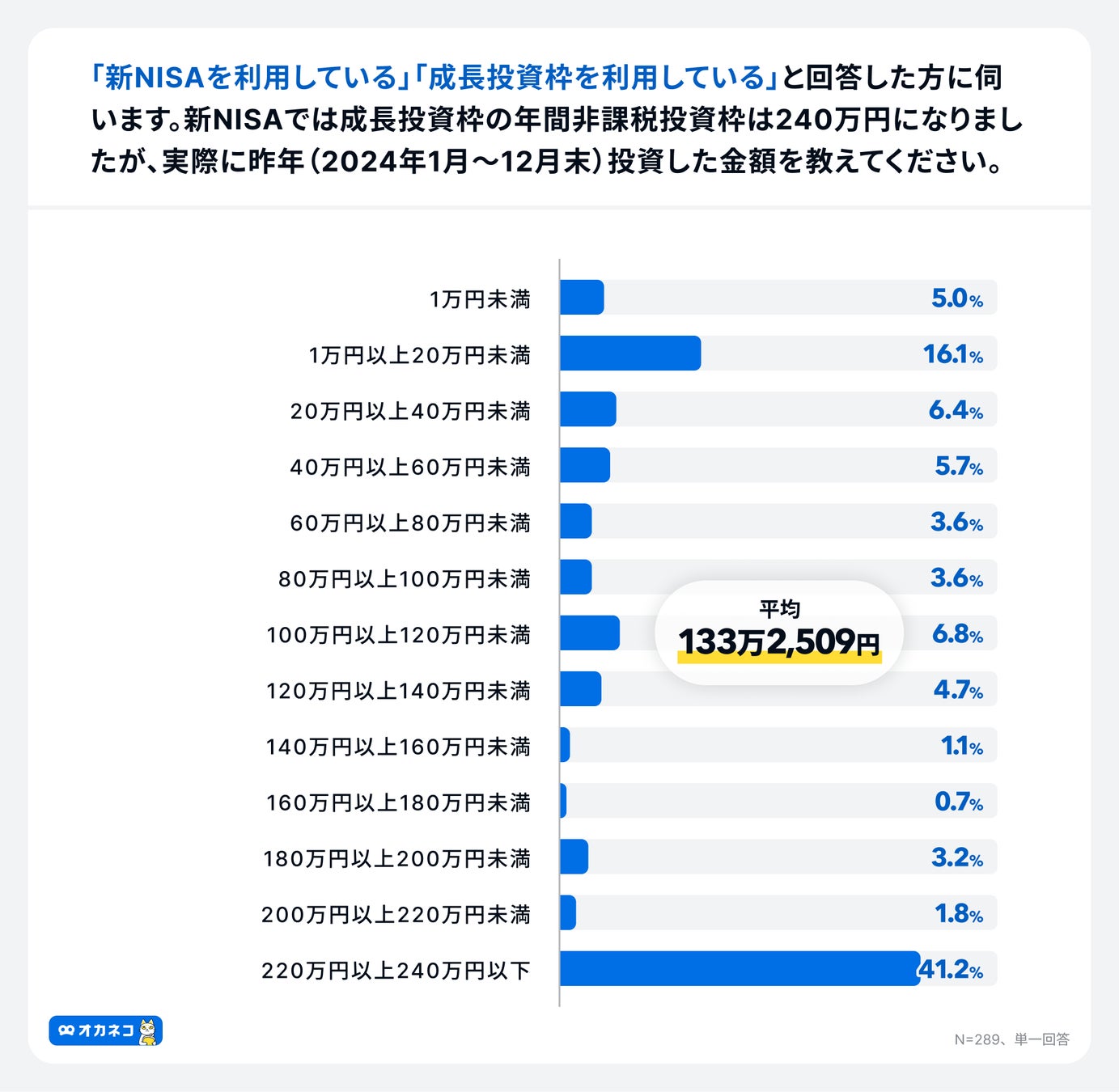

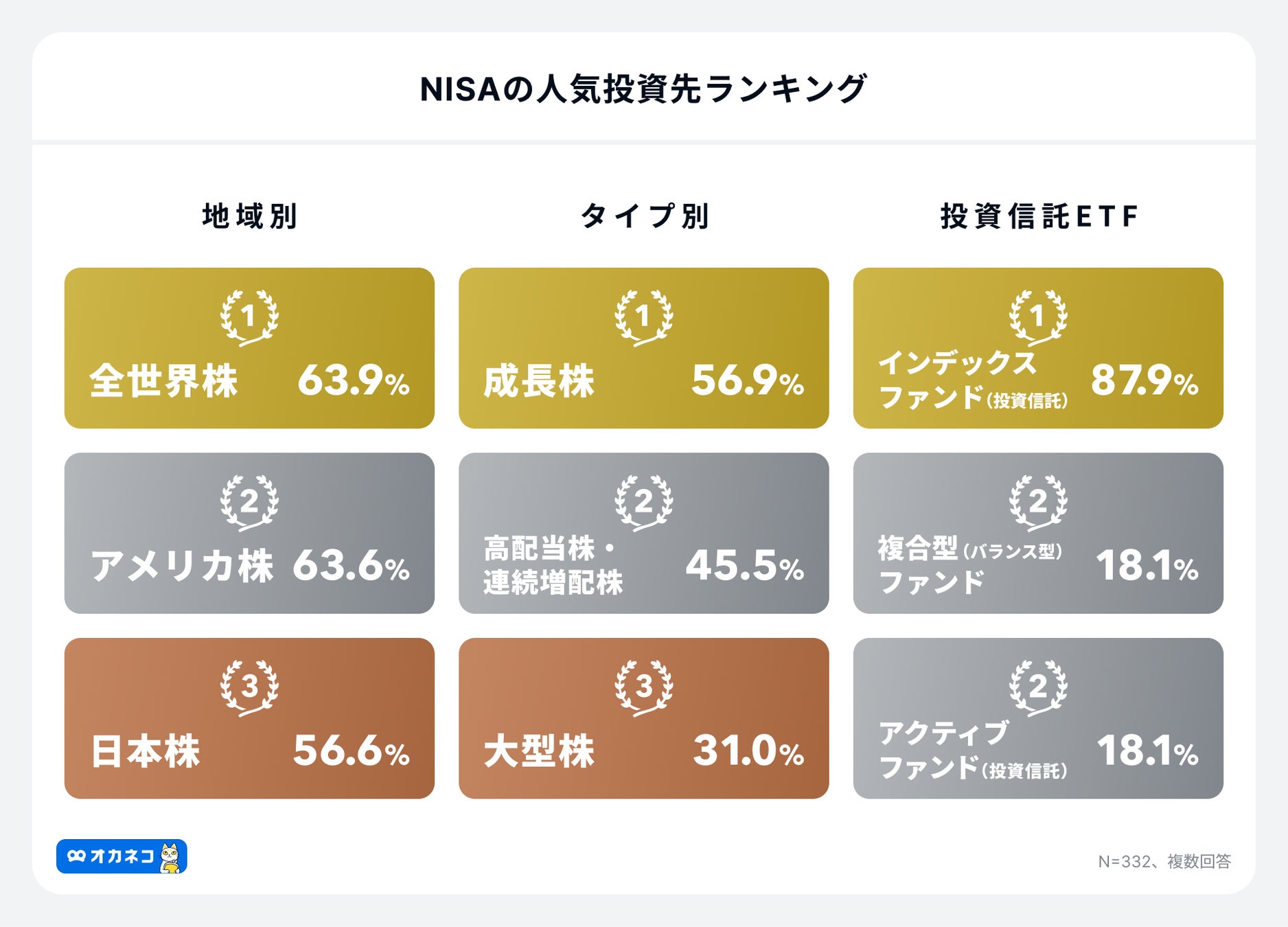

また、「つみたて投資枠」の利用率は86.8%、「成長投資枠」の利用率は84%と、両方の投資枠を利用して資産形成している人が多いことがわかります。

毎月の長期の積立投資は「つみたて投資枠」で、株主優待や配当目当ての株式投資や一括投資は「成長投資枠」で、などとうまく使い分けられると、新NISAのメリットを最大限享受できるでしょう。

なお、2023年までのNISA・つみたてNISAの買付・積立投資は2023年で終了となりましたが、2024年以降の新NISA制度とは別枠で非課税保有枠が継続されます。

4. iDeCo(個人型確定拠出年金)

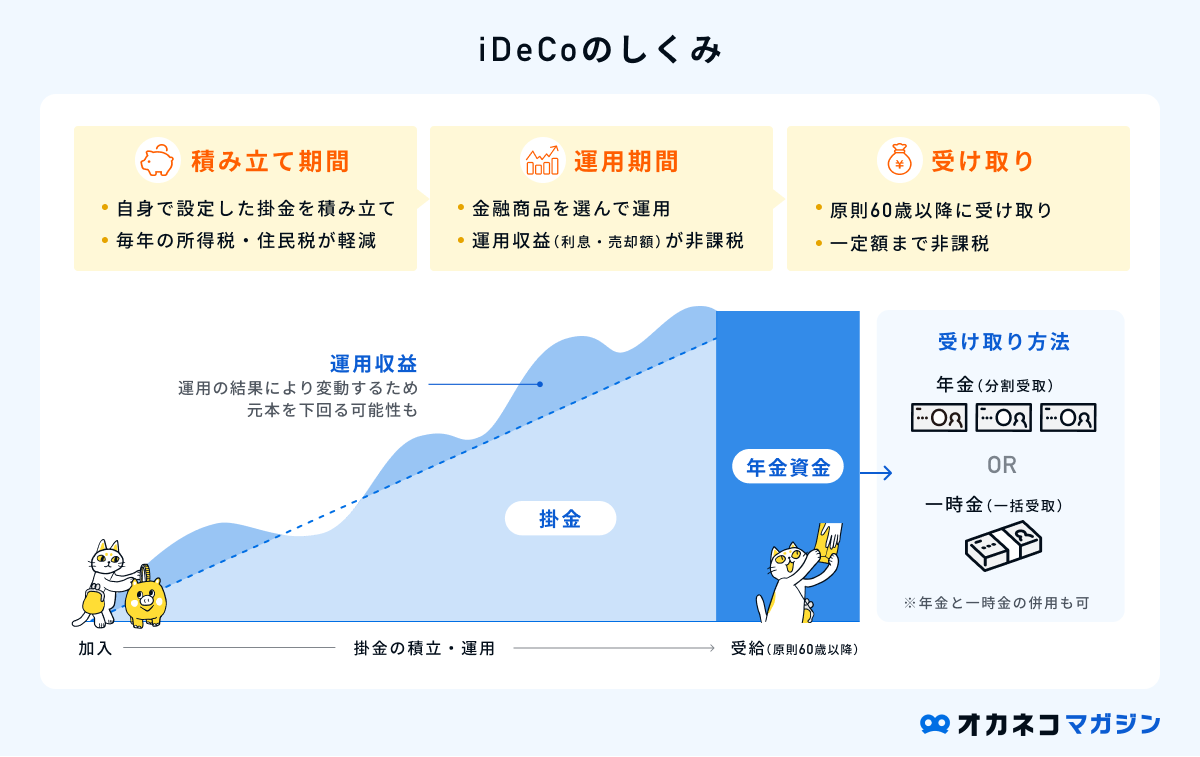

iDeCo(イデコ)は「個人型確定拠出年金」とよばれる制度で、老後を見据えた資産形成を目的とした運用方法です。

原則として60歳になるまで資産を引き出すことはできませんが、掛け金が全額所得控除の対象で、運用益が非課税になるなどの大きなメリットがあります。

また、60歳以降で資産を引き出す際にも所得控除が受けられるため、老後資金の貯蓄に備えながら税負担の軽減効果が期待できます。

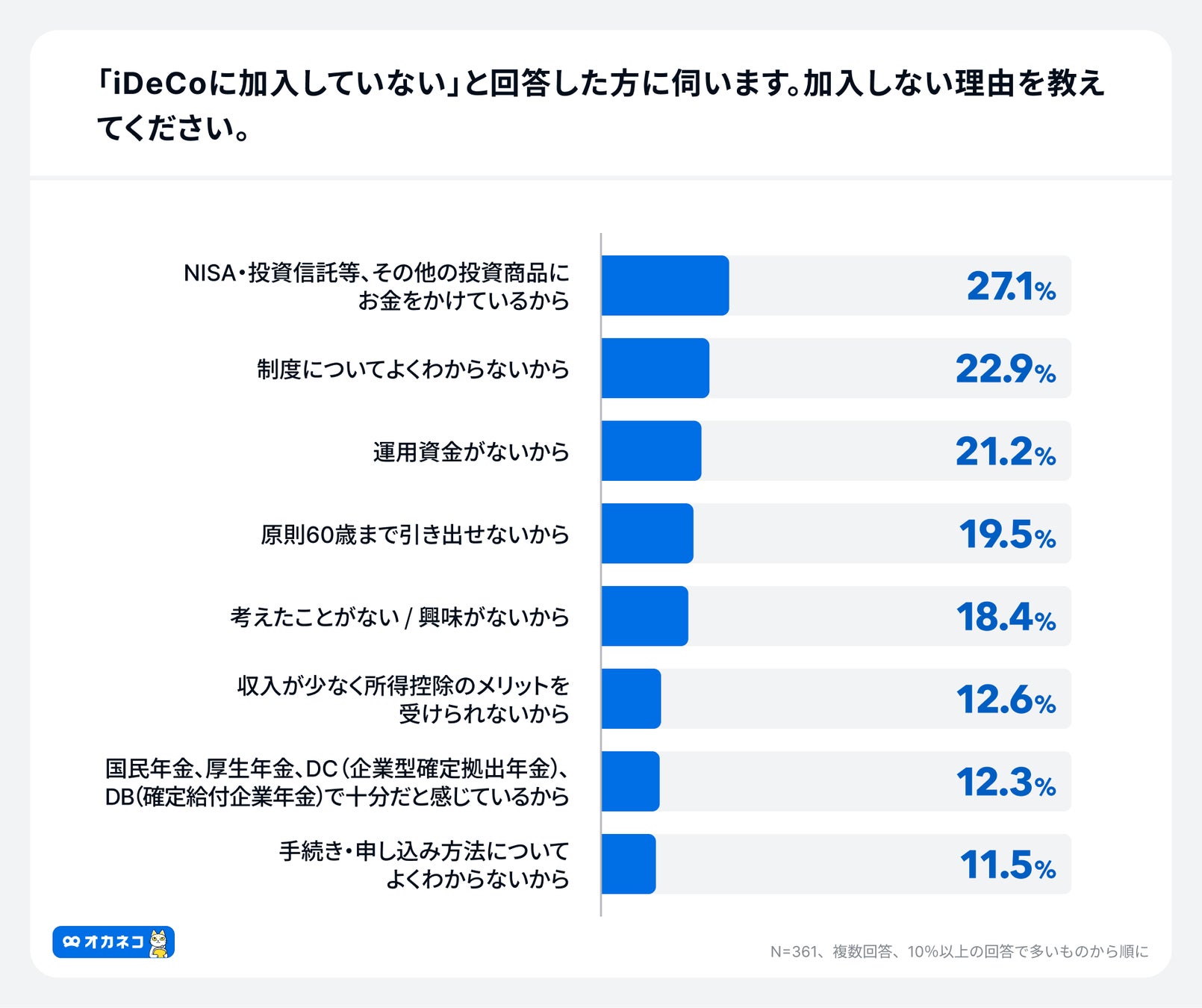

なお、iDeCoの加入対象者は、国民年金の第1〜第3号被保険者や任意加入被保険者となっており、それぞれで拠出可能な限度額も異なる点にはご注意ください。

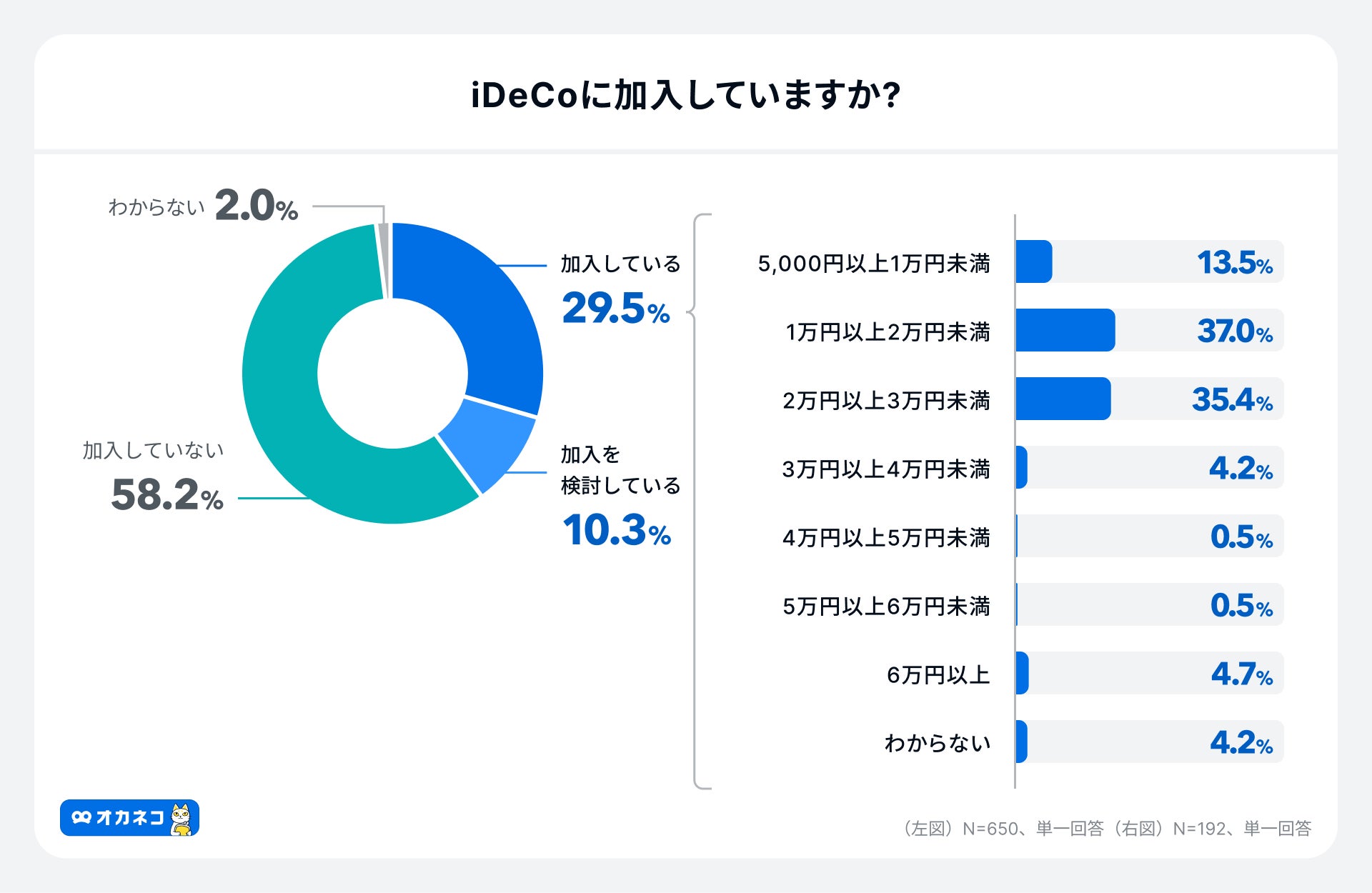

オカネコが2024年11月に実施した調査によると、iDeCoの加入率は約3割、毎月の平均拠出額は21,209円でした。

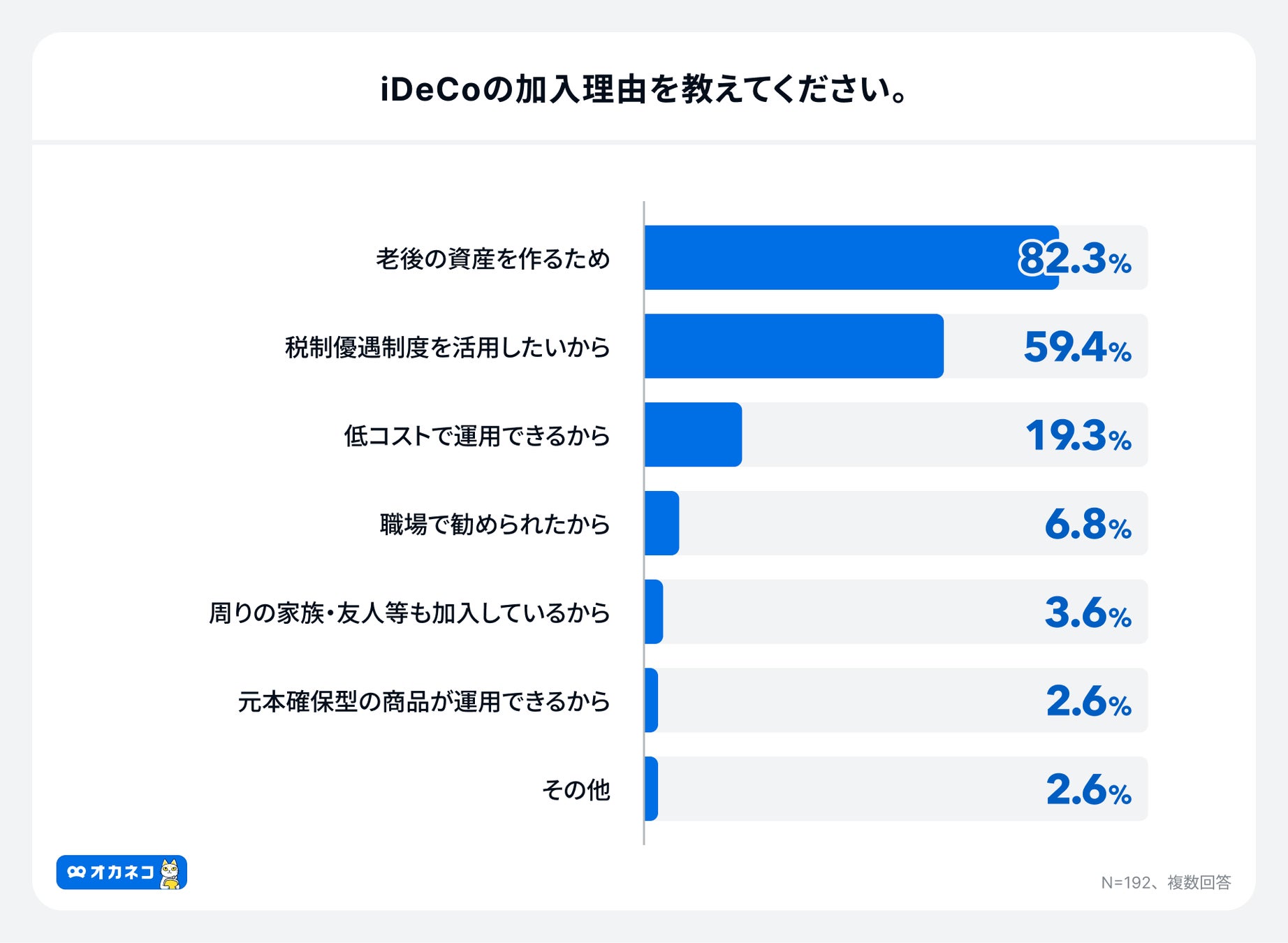

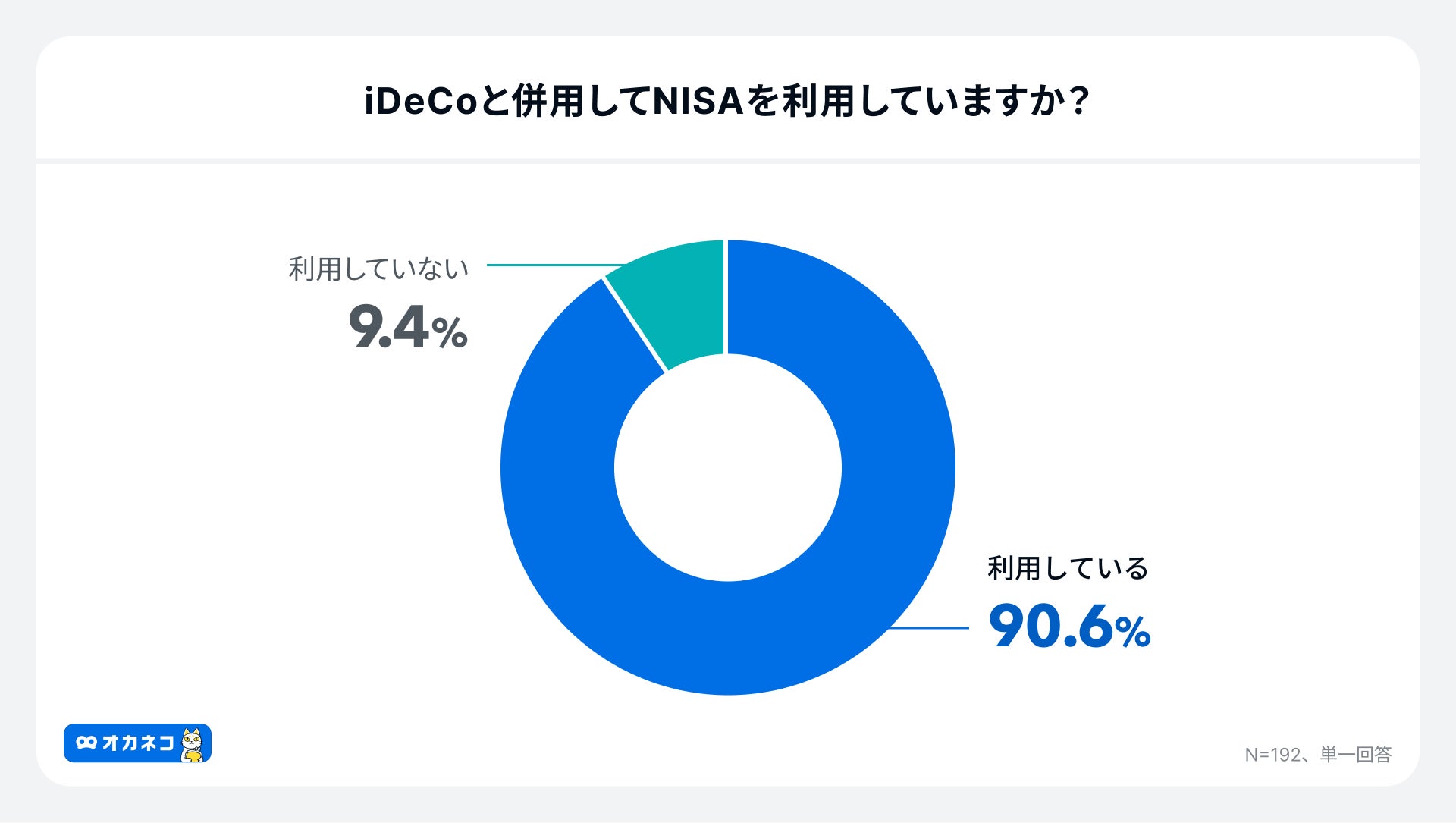

iDeCoへの加入理由としては老後に向けた資産形成が82.3%ともっとも多く、iDeCoを利用している方の約90%はNISAも利用していることが伺えます。

参照 : iDeCo公式サイト

- 2023年iDeCo新規加入者数No.1※

- ネット証券内でもトップクラスの運用商品数

- ツール・ロボアド・サポート体制も充実

- 楽天経済圏を利用している人におすすめ

- 楽天インデックスシリーズが購入できる

※2023年5月SBI証券調べより。参照:SBI証券|SBI証券のiDeCo(個人型確定拠出年金) が選ばれる3つの理由

5. 不動産投資

不動産投資は自身が物件の大家さんとなり、他の人に貸し出すことで家賃収入を得る投資方法です。自身の物件に入居者がいれば、毎月安定した収益が見込めます。

入居者がいなければ収入は得られませんので、好条件の物件を見つけることが大切です。また、不動産投資を始めるにあたって、物件購入時に必要な頭金の確保や、ローン審査の承認が必要となります。物件の維持管理費用やリフォーム費用なども、大家さんである所有者が負担します。

不動産投資はある程度資産運用の経験があり、まとまった資金を持つ方の分散投資先の一つとして考えておくのが良いでしょう。

6. 変額保険

変額保険とは生命保険の一種で、月額支払う保険料を主に株式や債券で運用し、運用実績に応じて死亡保険金や解約返戻金が増減する金融商品です。

死亡保障がついているので、資産運用をしながらリスクに備えることができ、生命保険料控除が受けられます。

運用実績が良ければ、貯蓄型保険よりも受け取る保険金額は多くなりますが、悪ければ保険金額は少なくなるリスクがあります。また、支払う保険料には保険会社への運用費用や管理費用が含まれているため、純粋な投資商品と比べるとコストは割高です。

死亡保障を備えておきたい方にはおすすめですが、資産運用でお金を増やすことが目的であれば保険ではなく、株式投資や投資信託などを活用した方法を検討すると良いでしょう。

堅実にお金を増やすために考える6つのこと

堅実に効率よくお金を増やすには、以下6つのことを考えてみましょう。

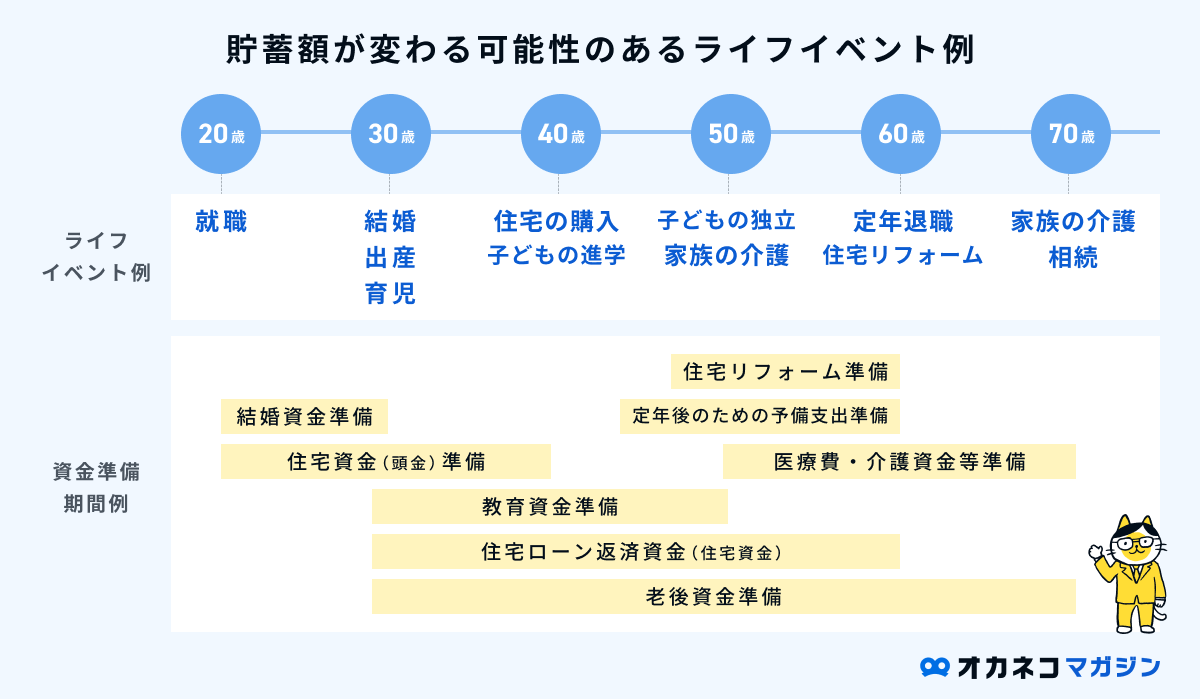

1. お金がかかる時期を把握する

毎月一定額を貯金することは理想ですが、大きな出費が発生する時期は必ずあります。

ご自身の今後のライフスタイルを改めて考え、中長期的にいくら貯める必要があるのかを見直すことが大切です。

お金を貯める目的・目標を決める際の参考にもなるでしょう。

2. ライフプランニングをする

ライフプランニングとは、将来起こりうるライフイベントや理想とする生き方・価値観を踏まえ、それに必要なお金を書き出した生活設計のことです。長い人生の中で起こりうるライフイベントとそのタイミング、必要なお金などが一目でわかります。

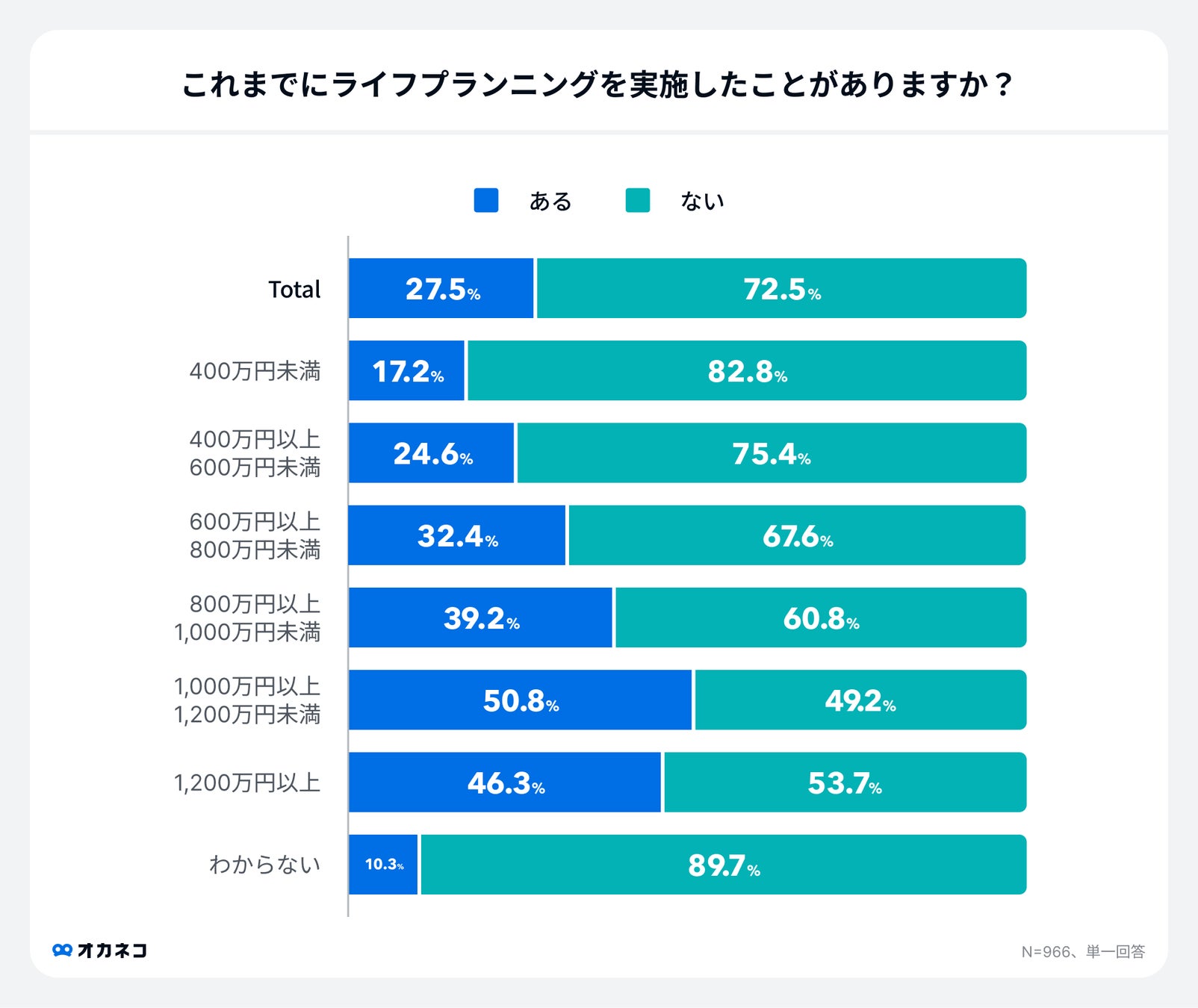

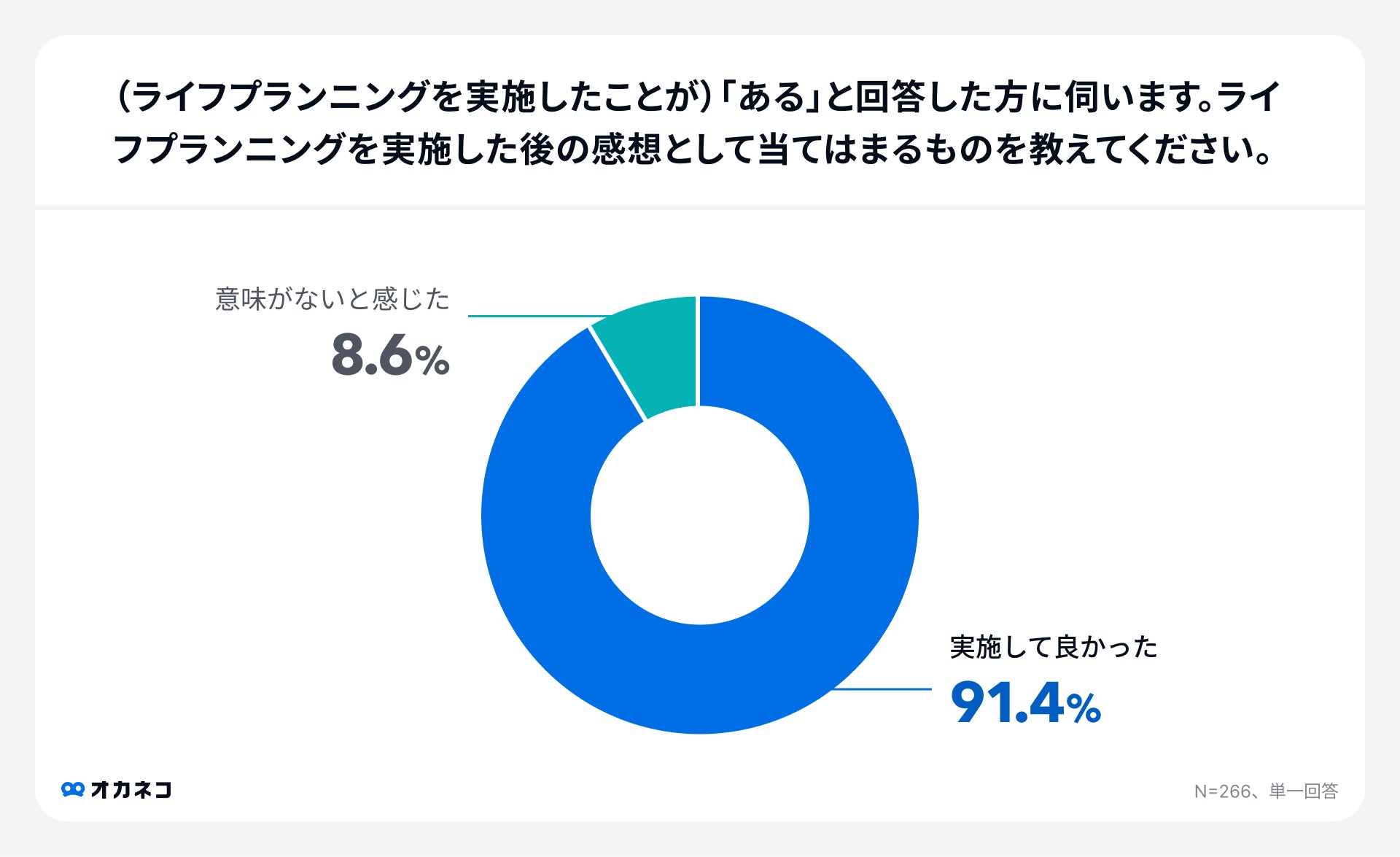

オカネコが2024年4月に実施した調査によると、ライフプランニングを実施したことがある方は平均約3割で、世帯年収が高い層ほどライフプランニングの実施割合が高い傾向にあることがわかりました。

ライフプランニングを実施した方は、約9割の方が実施して良かったと回答。

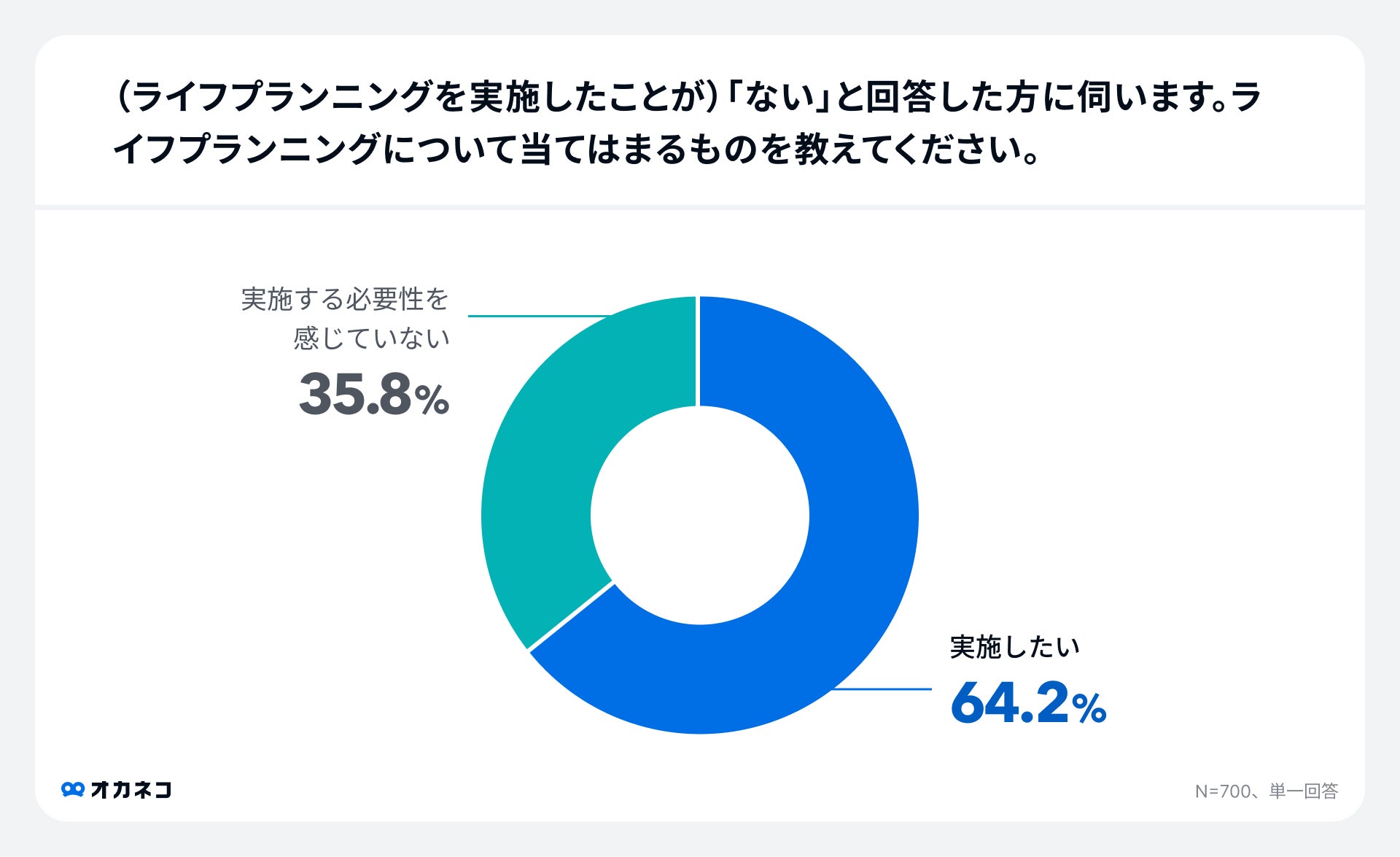

一方で、実施していない理由として約4割は必要性を感じていない、約6割は実施したいと思っているが、相談方法がわからない等の理由で実施ができていないことがわかりました。

FPからもらえるアドバイス・提案の一例

- ヒアリングの上であなただけの詳細なライフプランニング表の作成

- 老後までに必要な貯金額とやるべき対策

- 手当や自治体の補助金など利用できる公的制度

- 老後資金・教育資金・住宅購入計画等の提案

はじめに簡単な家計診断をしたらFPからコメントが届き、そのまま無料で相談が可能です。

FPから無理に商品を勧められることはないため、信頼できるFPを見つけて納得のいく選択をしましょう。

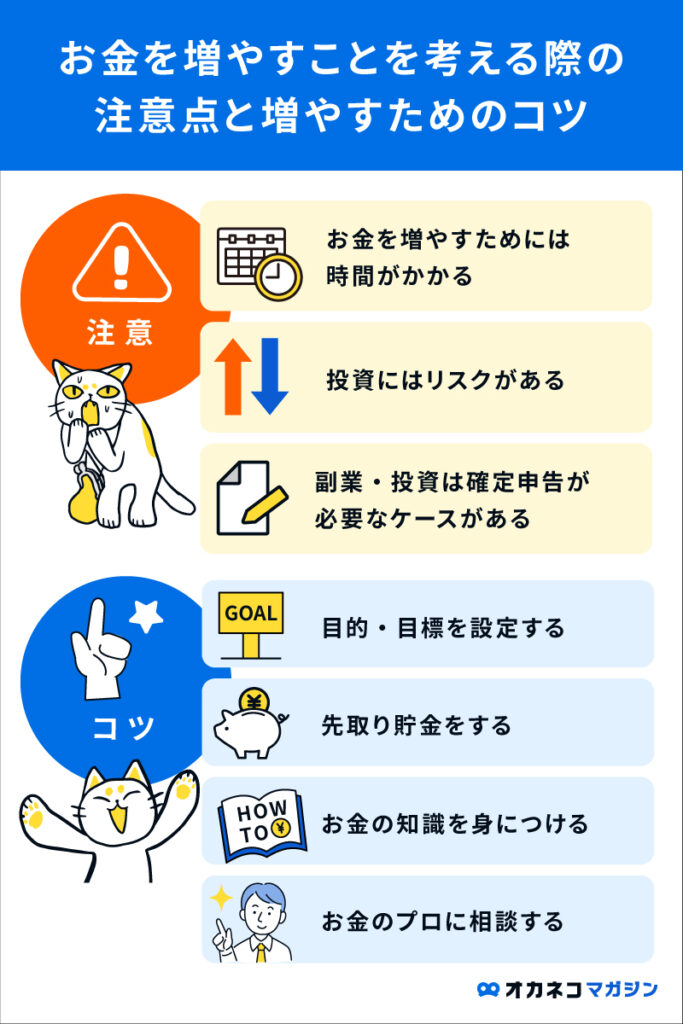

3. 目的・目標を設定する

ライフプランニングによって見えてきた将来像をもとに目的・目標を設定しましょう。目的や目標がないと何も考えずに欲しい物やサービスを買ってしまうなど、副業や節約、資産運用が続かない原因になってしまいます。お金を増やすためのモチベーションを維持するためには、目的意識を持つことが大切です。

お金を増やすための目的・目標を設定する際は、以下3つの指標に基づいて決めると良いでしょう。

- いつまでに

- 何のため

- いくら

例えば「10年後に、子どもを私立の中学校に通わせるために、500万円貯める」といった感じです。

明確な目標が思いつかない場合は「老後を安心して暮らすため」などぼんやりとしたことでも構いません。目的・目標があれば、それに向かって楽しんで取り組めるはずですので、ぜひ考えてみましょう。

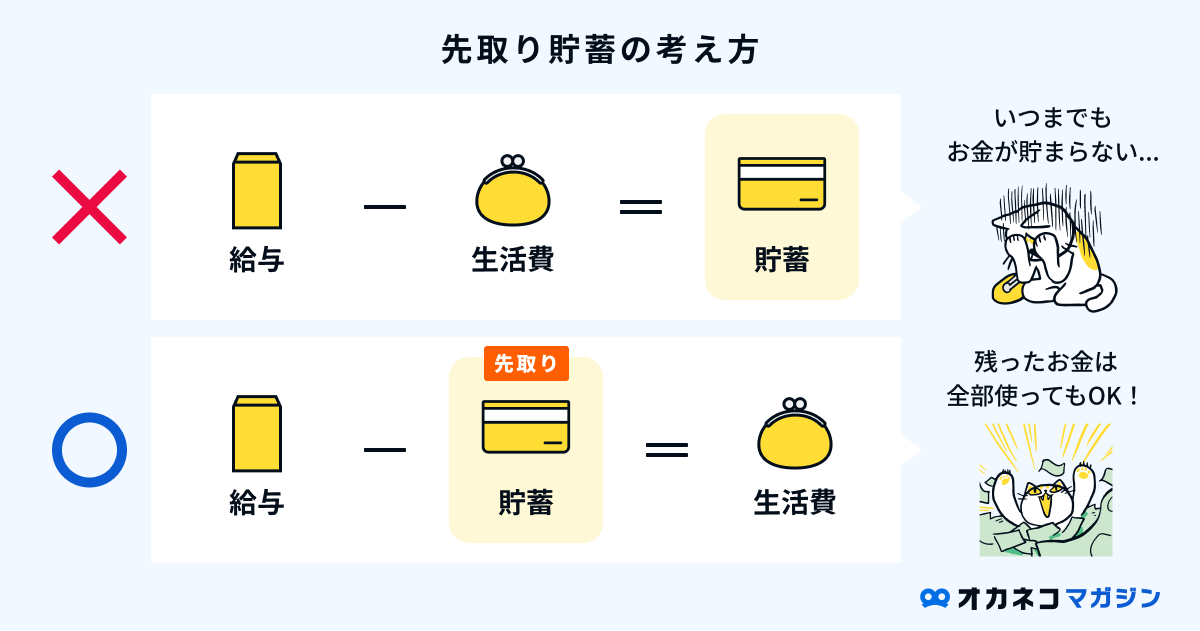

4. 先取り貯金をする

「先取り貯金」とは、毎月の収入額からあらかじめ決めた額を先に貯金にまわし、残りの資金で生活をやりくりすることです。先取り貯金をすれば、確実に毎月一定額の貯金が可能になり、お金を増やすことに繋がります。

残った資金はすべて使い切っても大丈夫なので、ストレスを感じることなく手軽に取り組める貯金方法といえるでしょう。

「あればあるだけお金を使ってしまう」など、貯金が苦手な方は先取り貯金を取り入れてみてはいかがでしょうか。

5. お金に関する知識を身につける

なかなか勉強する機会のないお金のことですが、お金を増やすためにはお金の知識を身につけることが大切です。知識があれば国の社会保障制度をうまく活用できたり、お金を増やすために自分に合った適切な手段が明確になります。

少子高齢化社会や環境問題など、さまざまな社会問題を抱える日本において、国の社会保障制度や仕組みなどは今後大きく変わることが予想されます。自分自身が損をすることがないよう、経済情報や国の制度など、お金に関する情報には敏感になっておきましょう。

現在は書籍やセミナーだけでなく、SNSやYouTubeでも多くの情報が発信されています。お金を増やすため、損をしないために、さまざまなツールを活用して自身の資産形成に役立てましょう。

6. お金のプロに相談する

さまざまなお金の増やし方がある中で、効率的かつ自分に合ったお金を増やす方法を知るために、もっともおすすめなのが「お金のプロに相談する」こと。

先にも紹介したようにシミュレーションツールを使ってライフプランニングをしてもらうことで、今後の収支の流れが見える化され、今何をすべきかが明確になります。家計改善や資産形成に最適な方法を、10年・20年先を見越したライフプランニングに基づいて提案してくれるでしょう。

お金の相談先としては、ファイナンシャルプランナー(FP)をはじめ、保険会社や証券会社といった金融機関などで相談ができます。

「オカネコ」には多くのお金のプロが所属し、無料チャットでお金の相談が可能です。ご家庭にあわせた将来への備え方などを無料で相談できますので、ぜひお気軽に試してみてください。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/

お金を増やす時の注意点

ここまでさまざまなお金を増やす方法を見てきましたが、多額の資金を早急かつ簡単に増やす方法はありません。

お金を増やすために、大切な考え・ルールを3つご紹介します。

お金を増やすためには時間がかかることを理解する

副業や節約、資産運用をしても急激にお金が増えることはなく、お金を増やす方法は長期的な視点で考えることが大切です。

例えば副業をするにしても本業の空いた時間で行うため、使える時間には限界がありますし、節約をしても毎月の支出額が大きく減ることはないでしょう。

資産運用で毎月5万円を1年間、平均利回り7%で運用できたとしても、運用利益はたった2万円。でも20年間運用することで、平均利回り4%で約640万円の利益、平均利回り7%で約1,400万円の利益が生まれます。

■積立金額:5万円/月 運用期間:20年 平均利回り:4%

■積立金額:5万円/月 運用期間:20年 平均利回り:7%

世の中には「簡単にすぐに儲かる」とうたう投資詐欺もあふれていますので、「お金を増やすためには時間がかかる」ことを理解し、コツコツとお金を増やす楽しみを味わえるような仕組みづくりが大切です。

投資にはリスクがあることを理解する

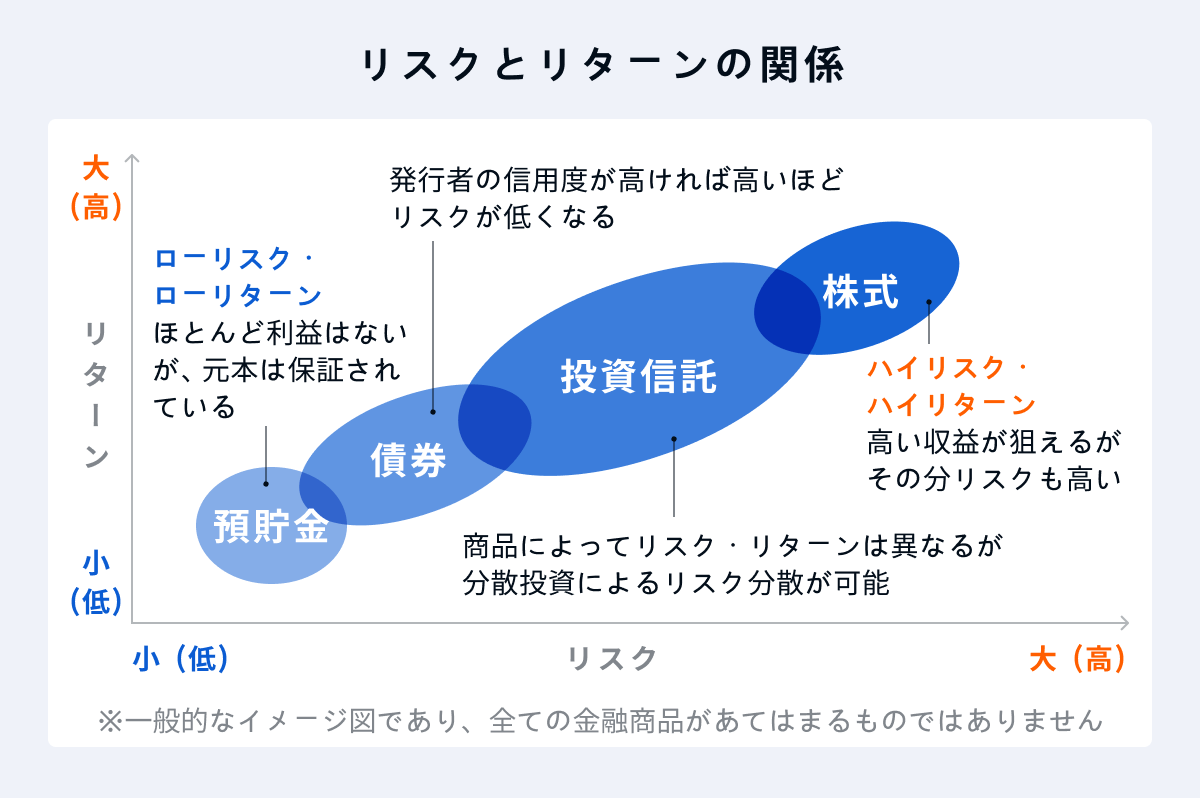

先ほど6つの投資方法をご紹介しましたが、投資には株価変動リスクや為替変動リスクなどによる、元本割れのリスクがあることも理解しておかなければいけません。

リスクとリターンは比例関係にあり、低いリスクで高いリターンを狙える金融商品は存在せず、高いリターンを得ようとすると必ずリスクも高くなります。

リスクを減らすためのポイントとなるのは、「長期・分散投資」です。先ほどご説明したように、1年間だけの運用よりも、20年間などの長期の運用で大きな利益が期待できます。

また、特定の銘柄が値下がりをしても、別の銘柄が値上がりしていれば損をカバーすることができ、価格変動のリスクを軽減することができますので分散投資が大切なのです。

資産運用にはリスクがあること、リスクを低減させるためには長期・分散投資が大切であることを理解していれば、一時的に損失が出てしまっても焦ることなく、効果的にお金を増やすことができるでしょう。

副業や投資をすれば確定申告が必要なケースがある

お金を増やす方法によっては、得た収益がすべて手元に残るわけではなく、確定申告が必要になるケースがあります。確定申告が必要になるケースは以下の通りです。

- 給与を1か所から受けており、副収入の所得金額が年間20万円を超えている場合

- 給与を2か所以上から受けており、年末調整をされなかった給与の収入が年間20万円を超えている場合

先ほどご紹介した、クラウドソーシングやアフィリエイトを活用した副業はもちろん、不動産所得や仮想通貨の所得も上記の確定申告の対象です。

不用品をフリマアプリなどで販売する場合は所得とはみなされませんが、販売目的でアクセサリーなどのハンドメイド作品を販売する場合は所得とみなされ、年間20万円を超える利益があれば確定申告が必要となります。詳しくは国税庁 副収入などがある方の確定申告をご参考ください。

不動産投資で家賃収入がある場合、事業が現状赤字であっても年間の所得が20万円を超える場合は、確定申告が必要になります。

監修者お金を増やしていく上で投資は非常に効果的ですが、長期・分散投資はコツコツと長期的な目線で考えていくことが重要であり、途中リーマンショックやコロナショックのように、大きく値下がりして元本割れするタイミングが来ることもある、ということははじめる前に覚悟しておくべきです。

大事なことは、途中、元本割れするタイミングが訪れたとしても、継続して続けられる資金であること、いざとなったときに使える預貯金などの安全資産も別に持っておくことです。

ライフプランを立てて、資産配分をしっかりとしておきましょう。

まとめ

今回ご紹介した、お金を増やす方法をまとめると以下の通りです。

| お金を増やす方法まとめ | ||

|---|---|---|

| 収入を増やす | ・転職してキャリアアップする ・副業・兼業をする ・資格を取得するなどスキルアップして昇給する | |

| 節約をする | ・家計を見直す ・フリマアプリを活用する ・ポイ活をする ・節税対策をする ・加入している保険を見直す | |

| 投資をする | ・株式投資 ・投資信託 ・NISA ・iDeCo ・不動産投資 ・変額保険 | |

今すぐに始められるものもありますが、長期的に考えコツコツ取り組むことが、お金を増やすための一番の近道です。

ご紹介した注意点やコツも踏まえ、自分に合ったお金の増やし方を考えてみてくださいね。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/