| 監修者 | |

| 株式会社400F オンラインアドバイザー 松井 大輔 1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

テレビをつければ、NISAを始めましょうという宣伝や、NISAを始めた人の特集などをよく見かけます。加えて高校の授業でも投資教育が始まっていますが、これまで投資の勉強をしたこともなく、投資もしたことのない人は、周りで騒がれてもどうしたらよいか分からないのではないでしょうか?

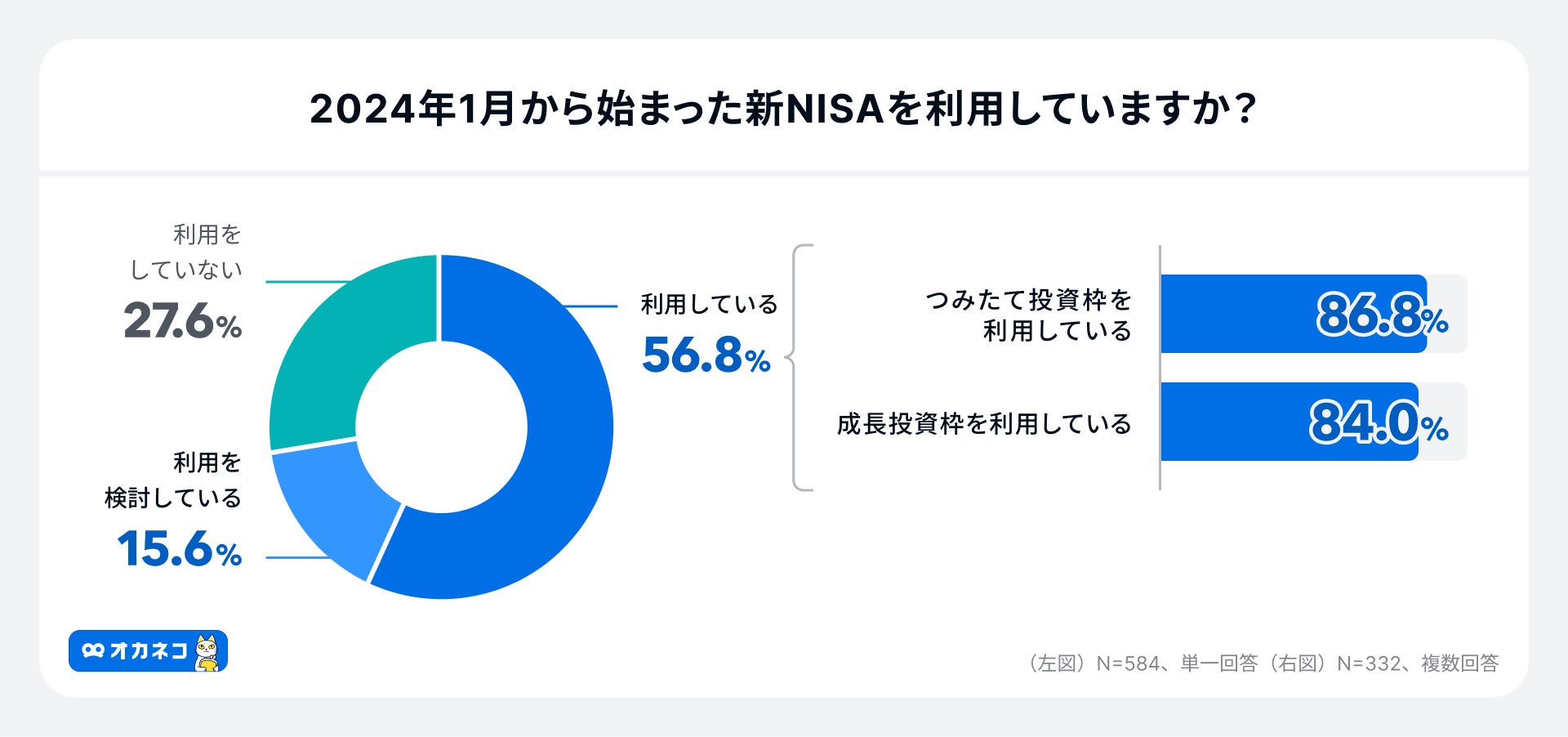

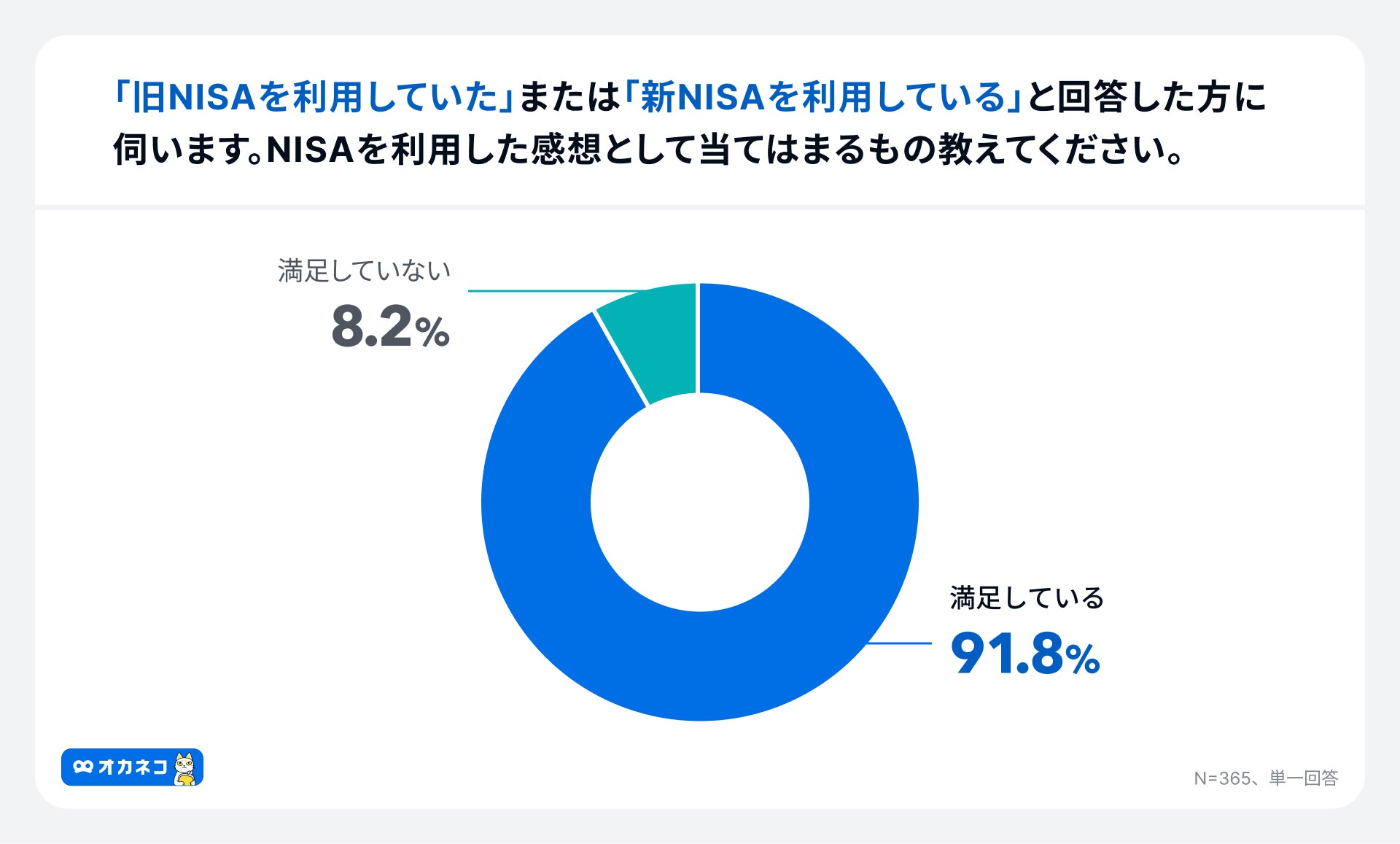

オカネコが2025年1月に実施した調査によると、新NISAの利用率は約6割と1年前の調査より20%増えていることがわかりました。

また、「つみたて投資枠」の利用率は86.8%、「成長投資枠」の利用率は84%と、両方の投資枠を利用して資産形成している人が多いことがわかります。

この記事では、NISAを始めるタイミングはいつが良いかを解説するとともに、つみたて投資枠を使う時の積立設定について説明していきます。

※本記事は、2024年2月28日時点の情報を掲載しています。

- NISAを始めるタイミングは投資に興味を持ったら、迷わずすぐに始めるのがベスト。ただし、つみたて投資枠は月の上限があるので、年の初めから開始するとその年の枠を目一杯使える

- 長期的な視点で考えると積立設定は毎日でも毎月1回でも確率的には平均購入価格に大きな差は生じない。また1株や100円単位からはじめられる証券会社も多く、無理のない金額設定で長期運用することが大切

- 年齢制限もなく一生非課税期間が継続するため、分散投資(資産(銘柄)の分散・地域の分散・時間の分散)でリスクを軽減させながらを続けることで老後資金にも備えられる

NISAを始めるタイミングは「今」!

投資初心者にはいくら便利になったと宣伝されても、いつから、どのように始めたらよいか分からないことも多いでしょう。

それでも「いつやるか?今でしょ。」ではありませんが、投資に興味を持ったら、迷わずすぐに始めるのがベストといえます。

NISAのつみたて投資枠で購入が可能な銘柄は、長期・積立・分散に適したものとして金融庁が認めたもののみで構成されています。

もし株価が高値圏にあると思っても、それは長期的に見れば単なる通過点かもしれません。

分散投資で、長期にわたり積み立てで投資していく場合には、期はそれほど気にするものではありません。したがってNISAを始めるタイミングは今からでも遅くはないので、早速始めるようにしましょう。

「何から始めれば良いの?」

「どの資産運用が自分に合ってる?」

「信頼できる専門家に相談したい」

120万人以上※が体験しているオカネコでは、FPにオンラインで無料相談ができます。

■FPからもらえるアドバイス・提案の一例

- 老後までに必要な貯金額

- 希望に沿った最適な資産運用方法

- 手当や補助金など利用できる公的制度

- ヒアリングの上で詳細なライフプランニング表の作成

資産運用はリスクが伴うため、信頼できるFPを見つけることが大切です。

オカネコはFPから無理に商品を勧められることはありません。目的や希望に応じて適切な提案がもらえるため、納得のいく選択ができるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

監修者

監修者一括投資の場合は投資のタイミングは重要ですが、NISAを活用してつみたてで投資する場合はタイミングを計る必要はありません。今始めるのは高値を掴んでしまうのでは…と心配される方もいますが、つみたてである以上は買値は分散されます。長期運用でリスクは軽減されるので、まずはコツコツと、お金に働いてもらうように動き出すことが大切です。

NISAを始めるタイミングは今からでも遅くない理由

日経平均株価は、1989年12月29日終値で38915.87円を記録した後、変動を繰り返しながら2003年4月28日終値で7607.88円で直近の最安値をつけました。その後20年をかけて再び40,000円近辺まで来ました。

既に過去最高水準の高値圏に突入しているため、これからNISAで投資を始めるのは遅いのではと思う人もいると思います。しかしNISAは今から始めても、全然遅くはありません。

日経平均株価は30年ぶりの高値で話題になっていますが、他国の株価を比べてみましょう。

米国はニューヨークダウの1990年の始値が2,753.2ドルでしたが、2023年の終値は37,689ドルと約14倍になっています。またドイツのDAX指数も1990年の始値が1,787.8ポイントでしたが、2023年の終値は17,419ポイントと約10倍になっています。

インフレがある国では物の値段が上がり、企業の売上高も上昇するので、株価も上昇しやすいといえます。日本もインフレが定着すれば、株価のさらなる上昇も予想されます。

NISAを始めるタイミングは何月でもOK

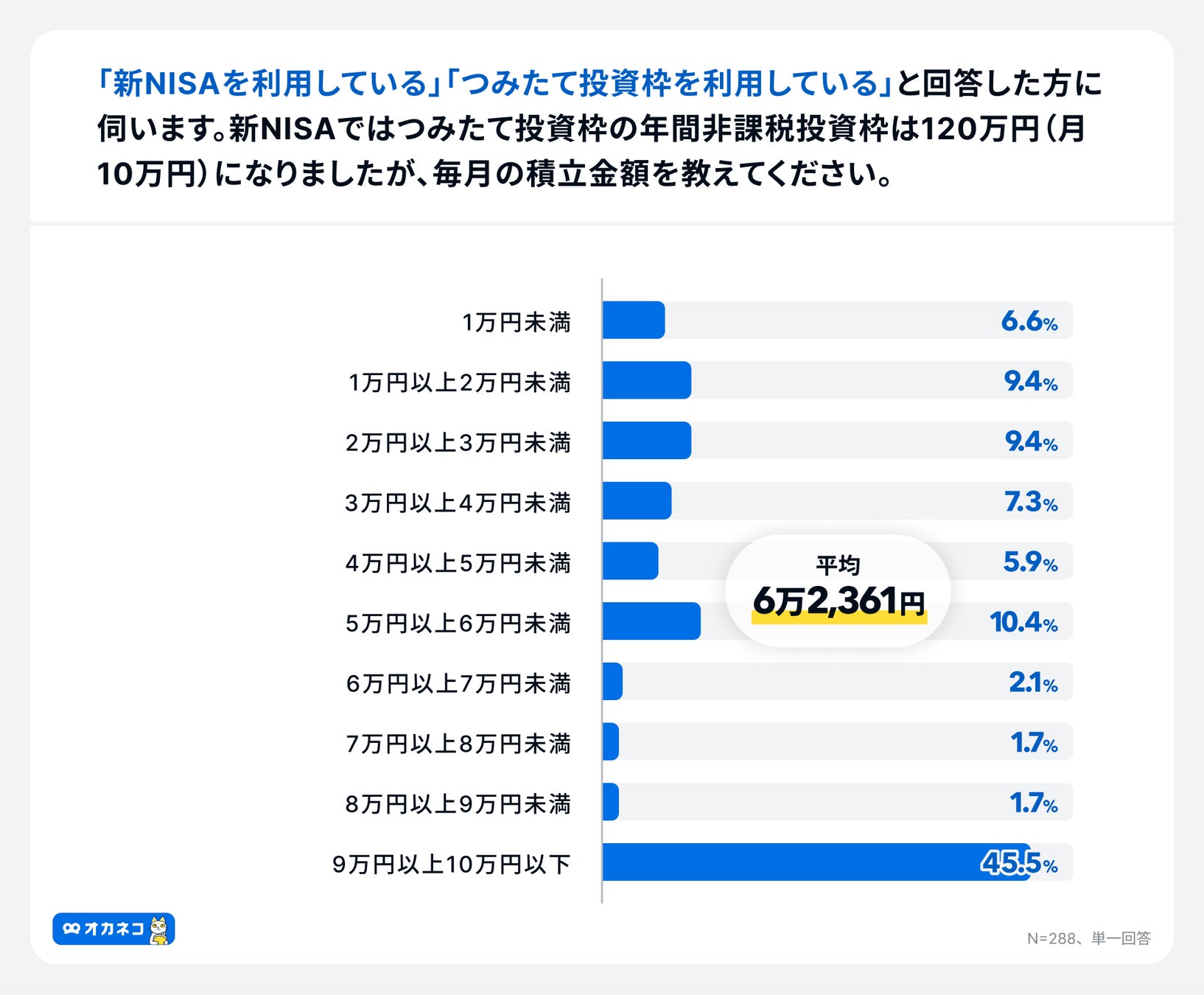

NISAは何月に初めても大丈夫です。ただしNISAは年間の投資枠が決められており、特につみたて投資枠は月10万円の上限がありますので、つみたて投資枠を使って投資したい人であれば、年の初めから開始したほうが、その年の枠を目一杯使えます。

例えば7月にNISAを開始したとすると、成長投資枠は240万円まで投資可能ですが、つみたて投資枠は月10万円の上限があるため、7月から12月までの6カ月で60万円しか積み立てることはできません。

したがってNISAを始めるのは何月でもOKですが、つみたて投資枠で投資する場合には、すぐにでも始めたほうが良いです。

なお株価にはアノマリーと言われるものがあります。アノマリーとは具体的な根拠や理論はないものの、都市伝説的に決まった月に上がったり下がったりする状況のことです。株式市場で見られる1年間のアノマリーで主なものを紹介します。

| 1年間の主なアノマリー | ||||||||

|---|---|---|---|---|---|---|---|---|

| 月 | アノマリー名 | 内容 | ||||||

| 1月 | 1月効果 | 年明けは資金流入がしやすい | ||||||

| 2月 | 節分天井 | 2月は材料不足で調整しやすい | ||||||

| 3月 | 彼岸底 | 配当や優待狙いが3月末にかけて買いが入りやすい | ||||||

| 5月 | Sell in May(5月に売れ) | ヘッジファンドのポジション調整が出やすい | ||||||

| 7月 | Summer rally(サマーラリー) | 米国の投資家が休暇前に株を購入する傾向がある | ||||||

| 8月 | 夏枯れ | 夏休みで参加者が減り下落しやすい | ||||||

| 10月 | 10月効果 | ファンドの決算売りで不安定になりやすい | ||||||

| 12月 | 節税相場 | 個人が申告のため、売りを出す | ||||||

これらのアノマリーは経験則に基づくものであり、あてはまる場合もありますが、理論的に裏付けられたものではあなく、必ずアノマリーのとおりになるわけではありません。積み立てでNISAを始める場合には、時間分散の効果もあるので、時期を気にせずに始めても問題ありません。

監修者年間の投資上限額はありますが、新NISAになり非課税期間・投資可能期間は無期限になりました。今始めるのか、翌年の1月まで待って始めるのかでは、待った分運用総額に差が出ます。特に1月まで待つ必要はなく、早くからスタートし効率的に資産運用することをお勧めします。

NISAの積立設定はどのタイミングを選ぶべき?

積立の設定は、月1回の指定された日しかできないところもあれば、毎日や毎週、もしくは毎月◯日と選ぶことができるところもあるなど、証券会社により大きく異なっています。

時間的に分散するのであれば、毎日の方が良いと思われるかもしれませんが、20年などの長期の期間で考えた場合には、毎日買っても、月に1日しか買わなくても、確率的には平均購入価格に大きな差は生じません。

毎日の方が良ければ毎日を選択できますし、給料日の後にすぐ引き落としたいのであれば、例えば給料日当日の20日や25日(勤務先により異なります)に設定するとよいでしょう。

またクレジットカード払いやポイント投資などを選択できる証券会社もありますので、ご自身の都合の良い方法で積み立てのできる証券会社をチェックしましょう。なお、積立設定の選び方で、何日に引き落とされるかが自動的に決まることもありますので、申し込む際にはよく確認してください。

資金が少なくても今からNISAを始めるべき?

自分は資金がないからNISAを始められないと考えている人がいれば、それは間違いです。

証券会社にもよりますが、株なら1株から、投資信託なら100円から購入できるサービスを提供している会社も多く存在します。

したがって、資金が少なくてもNISAを始めることは可能です。ただし、お金を貯めることに慣れていない方であれば、まずはお金を貯めることを優先しましょう。

お金を貯めるためには、毎月の給料が入ったら、先ずは貯める分を生活費から除くことから始めます。貯める金額を除いたお金を生活費とするのです。天引きで行うのが確実ですが、給料の支払日に引き落としをするような積立設定をすればしっかりと投資にお金を回すことができます。

またお金を貯めるにあったて貯金とNISAは並行しても大丈夫です。もし1万円を貯められるとしたら、5,000円を貯金に、5,000円をNISAに回せばよいのです。貯められる資金がもっと少なくても同じで、半額をNISAで運用することをお勧めします。

NISAの積立投資枠は、長い期間運用すればするほど、リスクを軽減できますので、NISAをはじめようと思ったら早めに始めるようにしましょう。

監修者少額からでも始められる証券会社が増え、運用のハードルは下がっています。毎月いくら貯蓄に回せるのかをしっかりと確認し、自分の運用可能額を把握しましょう。毎月貯める資金を全額運用することに不安を感じられる方は、一部をNISAで運用していくのが安心だと思います。まずは無理のない金額で長く続けることが重要です。

円安・円高どっちのタイミングでNISAを始めるべき?

NISAを始めるタイミングとしては、円高から円安になるときがベストと言えます。

例えば1米ドル=100円のときに100米ドル(100米ドル×100円=10,000円)の資産に投資をしたとします。

その後、円安になって1米ドル=110円になれば米ドル資産の価格に変動がなく100米ドルのままでも、日本円で計算すれば100米ドル×110円=11,000円となり、儲け(為替差益)が出るのです。

反対に1米ドル=90円になってしまうと、100米ドル×90円=9,000円となり、損(為替差損)が出てしまします。

もし資産価格が110米ドルに上昇し、為替が1米ドル=110円の円安になれば、儲けは110米ドル×110円=12,100円と価格上昇と為替差益がダブルで享受できます。

また資産価格が下がって90米ドルになっても、1米ドル=112円の円安になれば、90米ドル×112円=10,080円と資産価格の損が為替差益で相殺されます。したがって円安になっていくタイミングで投資をはじめたら、有利であるといえます。

しかし為替変動を予想するのは、非常に難しく、プロでも予想が確実に当たることは稀です。したがって為替変動のリスクを軽減するには、時間的に分散して投資をして、リスクを低減させるのが得策といえます。

積み立て投資は時間分散を行うことができるので、円安、円高のタイミングを気にしなくても投資を行うことができます。

NISAを始めるタイミングは50歳だと遅い?

NISAと比較される制度として確定拠出年金があります。しかし確定拠出年金は投資できる期間が60歳まで(一部65歳まで可能な場合あり)なので、50歳以降で加入するメリットが低くなります。

一方でNISAは投資可能期間が限定されておらず、亡くなるまで非課税期間は継続し、何歳まででも投資し続けることが可能です。そのため、50歳だからと言ってNISAを敬遠する必要はありません。

人生100年時代と言われている現在では、50歳は中間地点になります。サラリーマンの人が継続雇用で働いたとしても通常は65歳までしか働くことはできないので、その後の収入は年金に頼ることになります。

総務省の家計調査年報(2022年)によれば、夫婦とも65歳以上の夫婦の平均収入は246,237円ですが、平均支出は268,508円であり、何らかの収入が無ければ、貯金を削っていくだけになります。

労働による収入は年齢により限界があるだけでなく、年齢が上がると労働の機会もなくなってきます。そのような場合には考え方を変えて、投資によってお金を増やしていくことも必要でしょう。つまりお金に働いてもらうのです。

ただし年金をもらうようになってからお金が足りないと投資を開始するよりも、50歳からでも投資を始めれば、それだけ運用の知識がつく上に、資金的な余裕ができます。

通常、証券取引で利益を得ても、20%(+復興特別所得税)の源泉分離課税となりますが、NISA口座を通じて売買すれば、非課税になります。また、配当もNISAで購入した銘柄であれば、非課税で受け取ることができるので、その分の収入が増えます。

50歳は人生100歳時代の折り返し地点です。したがって、50歳だからもう遅いと思うのではなく、まだ50歳だから挑戦しようと考えてみてはいかがでしょうか。

50歳からNISAを始めても平均余命を考慮すると、20年以上運用期間があると考えることもできますので、投資を始めるのに遅くはありません。65歳以降にお金に困らないためにも50歳からでもNISAを始めることをお勧めします。

監修者50歳であれば年金の受給開始まで15年あります。長期で運用するには十分な期間と考えて良いでしょう。お子様が手を離れたり、収入も上がり資金にゆとりが出てくる方も多いかと思います。老後は年金収入だけでは不足が出てしまい、資金の取り崩しの可能性が高くなりますので、運用をしてしっかり対策を取っておきましょう。50歳だから遅すぎると考える必要はありません。

今からNISAを始めて利益を出すには?

投資の世界には不確実性が多くあります。ですからこの方法を行えば絶対に利益が出るということはありえません。しかし変動するリスクを軽減しながら、利益を出す確実性を高めることはできます。リスクを減らす方法として重要なものに分散投資があります。

投資の格言に「卵は1つのカゴに盛るな」というものがあります。

卵を一つのカゴに盛ると、そのカゴを落とした場合には、全部の卵が割れてしまうかもしれないが、複数のカゴに分けて卵を盛っておけば、そのうちの一つのカゴを落としカゴの卵が割れて駄目になったとしても、他のカゴの卵は影響を受けずにすむという格言です。

分散投資の方法は以下の3種類があります。

資産(銘柄)の分散

1銘柄の株式に投資した場合、損益はその株価の動きと一致します。しかし、2銘柄に投資した場合、1つの銘柄の株価が下がっても、別の銘柄の株価は上がるかもしれません。さらに銘柄数を増やしていけば、損益は市場全体の動きに近くなります。

また株式だけではなく、債券を含めることで安定性を増すことができます。このように異なる動きをする資産を組み合わせて投資する手法を資産(銘柄)の分散と呼びます。

多くの資産に分散することによって、1つの資産の損失も他の資産の利益でカバーすることも可能になり、結果的に価格の変動リスクを軽減することができます。

投資信託は多くの人から集めたお金を運用するので、個人で銘柄を選択し分散投資する場合よりも、さらに多くの資産に投資することができるので、分散投資の効果が得られやすいといえます。

地域の分散

投資対象を日本だけに限れば、近年は比較的、経済の成長率や金利が低いため、期待できる収益も低くなるかもしれません。しかし、世界に目を向ければ、日本より経済成長率が高く、金利も高い国は多く存在しています。

一方で経済は世界各国同じように成長しているわけではないので、国や地域によって成長の程度にばらつきがあります。したがって、地域を分散して投資すれば、経済が好調な地域への投資が経済が低調な地域への投資をカバーしてくれる効果が得られます。

投資信託によって投資すれば、その国の経済の分析などは、投資信託の運用会社が行いますので、知識が少なくても比較的安全に投資することができます。

時間の分散

毎月決まった金額で積み立てにより投資を行うことは、株価が高い時には少ない口数を購入し、株価が安い時には多い口数が購入できるので、リスクの低減につながります。このような投資方法をドルコスト平均法と言います。

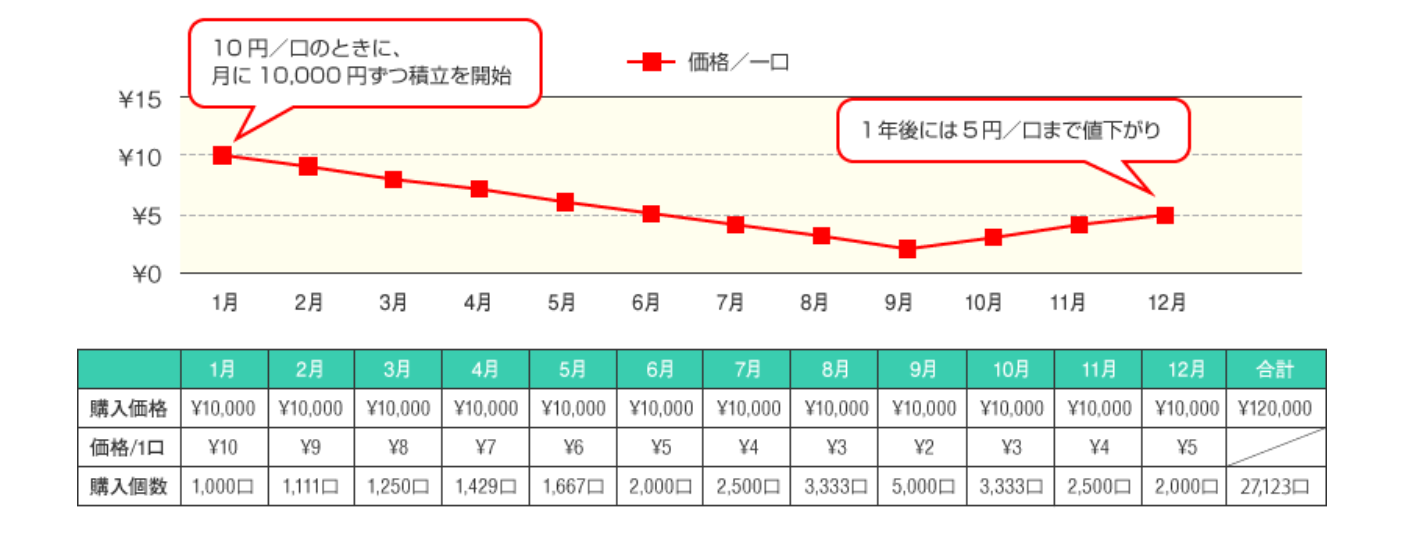

例を挙げて説明します。

画像引用:投資の基本|金融庁

1月に10円であったものが9月に2円まで下落して、12月に5円であったとします。その間、1万円で購入していれば、期末の購入個数は27,123口となり、合計金額は5円×27,123口=135,615円となり、投資合計12万円を上回ります。

1月の10円のときに全額で購入していれば、12月には6万円になっていたものが、時期を分散したおかげでプラスになっているのです。もちろん価格が一方的に下がり続ければドルコスト平均法でも損が出てしまいますが、上下に動きを繰り返すようであれば、利益が出やすくなります。

今すぐ口座開設を申し込めるおすすめNISA口座

NISA口座の開設におすすめなネット証券は、「SBI証券」と「楽天証券」です。

SBI証券は、国内初となる証券総合口座1,200万口座を達成した人気のネット証券です。※

取扱商品数が多く、NISA預かりでIPO株も取引できます。

楽天証券は、特に楽天ユーザーにおすすめのネット証券です。楽天カードのクレカ積立設定で楽天ポイントが貯まったり、楽天経済圏のポイントUP対象になったりします。

楽天ユーザーは「楽天証券」、楽天ポイントを重視せずに使い勝手の良い人気のネット証券を選びたい人は「SBI証券」で、NISA口座を検討してみてはいかがでしょうか?

※参照元:国内初となる証券総合口座1,200万口座達成のお知らせ(SBI証券)|

まとめ

NISAを始めるタイミングは早いに越したことはありません。興味を持ったらすぐに行動に移すことが重要です。新NISAにおいては、年間の投資枠はつみたて投資枠が年120万円、成長投資枠が年240万円に拡大され、投資期限もなくなって使いやすくなりました。

投資初心者は、つみたて投資を行えば、分散投資の効果で、リスクを軽減しながら投資を行うことができます。また、ネット証券であれば月100円から積み立てが可能ですので、資金が少なくてもNISAを始められます。

また、NISAは一生涯利用できますので、年齢に関係なく使うことをお勧めします。長期投資を行うのであれば、タイミングは重要ではありません。まずは始めることが肝心です。

「何から始めれば良いの?」

「どの資産運用が自分に合ってる?」

「信頼できる専門家に相談したい」

120万人以上※が体験しているオカネコでは、FPにオンラインで無料相談ができます。

■FPからもらえるアドバイス・提案の一例

- 老後までに必要な貯金額

- 希望に沿った最適な資産運用方法

- 手当や補助金など利用できる公的制度

- ヒアリングの上で詳細なライフプランニング表の作成

資産運用はリスクが伴うため、信頼できるFPを見つけることが大切です。

オカネコはFPから無理に商品を勧められることはありません。目的や希望に応じて適切な提案がもらえるため、納得のいく選択ができるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)