| 監修者 | |

| 株式会社400F オンラインアドバイザー 松井 大輔 1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

| 執筆者 | |

| 下中英恵FP事務所 下中 英恵 1級ファイナンシャル・プランニング技能士(資産設計提案業務) / 第一種証券外務員 / 内部管理責任者CFP(R) |

非課税で資産運用を行うことができる新NISAが2024年1月からスタートしました。

そこで気になるのが、「毎月いくらくらいのお金を新NISAに投資しているか」ということではないでしょうか?

今回は、新NISAへのみんなの平均投資額を紹介し、これから投資を始める人が毎月いくらくらいを投資したらよいのか、年代別の投資のポイントも説明します。

- 新NISAには年間120万円まで投資可能な「つみたて投資枠」と年間240万円まで投資可能な「成長投資枠」があり、あわせて最大1,800万円まで非課税枠で保有できる

- 「オカネコ」のアンケート調査(2024年7月版)では、新NISAの毎月の積立予定額は平均65,411円。

- 投資金額を決めるポイントは、毎月の収入の30%程を目安にし、1か月分くらいの生活費は手元に残し、資金に余裕がある場合は一括投資も検討することがあげられる

新NISAの毎月の積立額はいくら?【平均65,411円】

実際に、みなさんは毎月どのくらいNISAにお金を投資しているのかチェックしてみましょう。

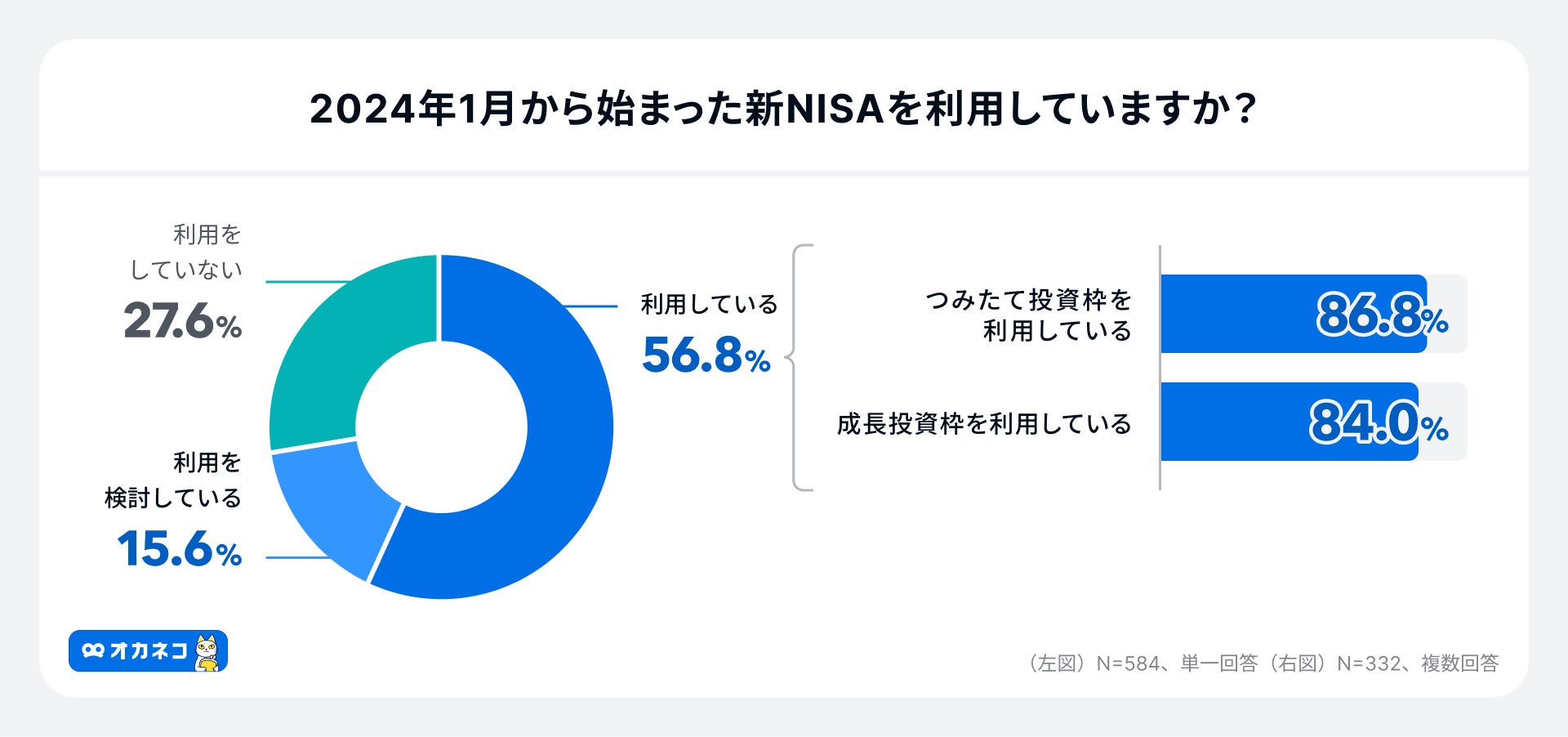

オカネコが2025年1月に実施した調査によると、新NISAの利用率は約6割と1年前の調査より20%増えていることがわかりました。

また、「つみたて投資枠」の利用率は86.8%、「成長投資枠」の利用率は84%と、両方の投資枠を利用して資産形成している人が多いことがわかります。

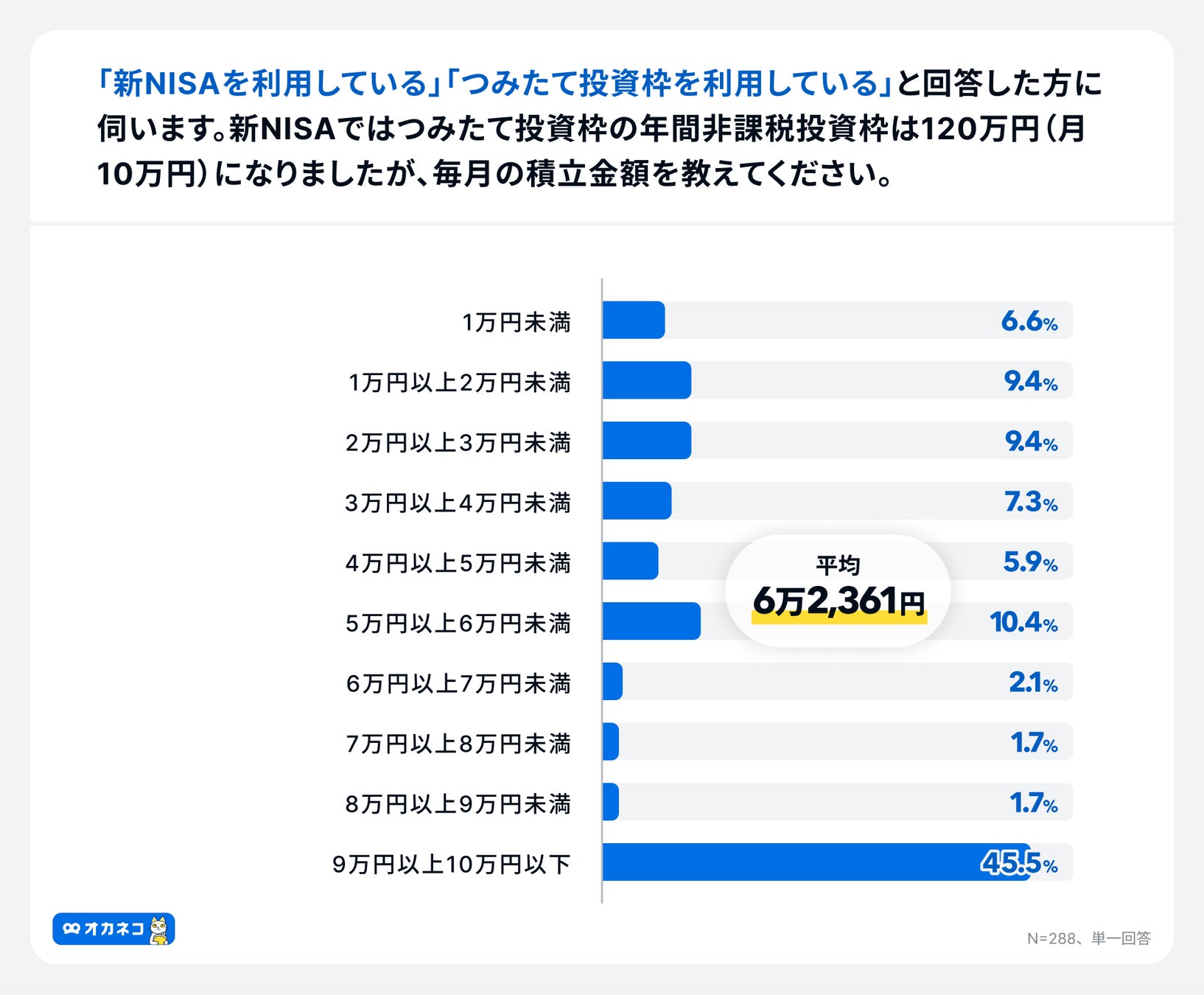

同調査によると、「つみたて投資枠」の毎月の積立額の平均は、62,361円でした。

新NISAの投資枠では、つみたて投資枠と成長投資枠を合わせて年間360万円まで非課税で投資が可能です。

毎月の生活が苦しくならないことが前提ですが、年収が高く、生活にゆとりがある家庭は、預金口座にお金を寝かせておくよりも、より積極的に投資を行うことも検討してみましょう。

監修者

監修者こちらの平均の65,411円ですと、年間784,932円、約23年間で新NISAの生涯非課税枠1800万円を使用することが可能です。長期投資を行うことができますので、資産形成にはNISA口座を活用し、毎月積み立て投資をされることをお勧めします。また、投資金額は柔軟に変更が可能ですので、無理のない範囲からまずは始めてみることをお勧めします。

新NISAの税制優遇でいくらお得になる?

課税口座(一般口座、特定口座)で資産運用を行った場合、配当金や分配金、そして売却利益などの利益に対して、20.315%の税金がかかります。

しかし、新NISAの場合、新NISAの口座内で得た利益は、全て非課税となります。つまり、利益に対してかかるはずの20.315%分の税金がお得になるということです。

以下は、課税口座・NISA口座それぞれで手元に入る利益のシミュレーションです。

| 課税口座・NISA口座で手元に入る利益のシミュレーション | |||

|---|---|---|---|

| 利益 | 課税口座で 手元に残る利益 | NISA口座で 手元に残る利益 | NISA口座で 非課税になった税金 |

| 50万円 | 39.8万円 | 50万円 | 10.2万円 |

| 100万円 | 79.7万円 | 100万円 | 20.3万円 |

| 150万円 | 119.5万円 | 150万円 | 30.5万円 |

| 200万円 | 159.4万円 | 200万円 | 40.6万円 |

| 250万円 | 199.2万円 | 250万円 | 50.8万円 |

| 300万円 | 239.1万円 | 300万円 | 60.9万円 |

| 350万円 | 278.9万円 | 350万円 | 71.1万円 |

| 400万円 | 318.7万円 | 400万円 | 81.3万円 |

| 450万円 | 358.6万円 | 450万円 | 91.4万円 |

| 500万円 | 398.4万円 | 500万円 | 101.6万円 |

例えば、100万円の利益が出た場合でみると、課税口座では、20.3万円の税金を払わなければならないので、手元に入る利益は79.7万円です。一方、NISAの場合は全て非課税となるので、100万円全てが自分の利益となり、課税口座と比べて20.3万円がお得になることがわかります。

監修者NISA口座の最大のメリットは「非課税」であることです。資産運用を始める際には、NISA口座の活用を優先されることをお勧めします。また、NISA口座で保有すると株式の配当金も非課税で受け取ることができますので、配当金目的で投資をされる場合にもNISA口座の活用をお勧めします。配当金を非課税で受け取るためには、「株式数比例配分方式」の申し込みが必要となるのでご注意ください。

※2024年10月1日時点の税率を掲載しています。

新NISAは月いくら投資するのがおすすめか年代別に紹介

- 20代:まず投資を始めることが大切!積立投資額は月1万円でもOK

- 30代:積立投資額を増やそう!積立投資額は月4万円で運用益アップを狙う

- 40代:成長投資枠にも挑戦!さらに投資額を増やして積立投資を加速させる

- 50代:非課税枠を最大限に活用できる金額を投資

新NISAでは、自分の年収や貯蓄額から、投資する金額を決めると良いでしょう。

比較的年収が低い20代などの若い世代や、初めて資産運用にチャレンジする方は、少額投資からスタートしましょう。

収入がアップしたり、投資経験が増え自分で商品を選べるようになってきたら、投資額を増やしていくのがおすすめです。

監修者資産運用は無理のない範囲で行うことが重要です。資産運用を初めて行う際には、毎月の余裕資金から少しずつ積み立てる、積立投資から始めることをお勧めします。一方で、長期投資は運用成果まで時間がかかりますので、ご年齢と、資産運用のゴールから逆算して投資金額を決定することも重要です。

20代はまず投資を始めることが大切!月1万円でもOK

20歳から毎月1万円を積立投資したケースを見ていきます。

| 20歳から毎月1万円を積立投資した場合のシミュレーション | ||||

|---|---|---|---|---|

| 月の投資額 | NISAの資産総額 (積立総額+運用益) | 節税効果 | ||

| 21歳 | 1万円 | 12.3万円 (12万円+0.3万円) | 約600円 | |

| 25歳 | 1万円 | 68.2万円 (60万円+8.2万円) | 約1.6万円 | |

| 30歳 | 1万円 | 155.9万円 (120万円+35.9万円) | 約7.2万円 | |

※手数料考慮せず

20代は、働き始めて間もないので、貯蓄に余裕がないかもしれません。

まずは、月1万円でもいいので、投資を始める習慣を身に付けることが大切です。

また、20代は、今後も働き収入が増えていくことが予測されるので、年率5%~10%といった、比較的高い利回りを目標にして運用するのも良いでしょう。

収入が増えたり、ボーナスが支払われたりするタイミングで、毎月の投資額を増やすことや、成長投資枠を使って一括で投資することも検討してみましょう。

積立投資額を増やそう!積立投資額は月4万円で運用益アップを狙う

30歳から毎月4万円を積立投資したケースを見ていきます。

| 30歳から毎月4万円を積立投資した場合のシミュレーション | ||||

|---|---|---|---|---|

| 月の投資額 | NISAの資産総額 (積立総額+運用益) | 節税効果 | ||

| 31歳 | 4万円 | 49.3円 (48万円+1.3万円) | 約2,600円 | |

| 35歳 | 4万円 | 273.1万円 (240万円+33.1万円) | 約6.7万円 | |

| 40歳 | 4万円 | 623.7万円 (480万円+143.7万円) | 約29.1万円 | |

※手数料考慮せず

30代は、20代に比べて収入も増え、投資元本に余裕が出てくる年代です。

積立金額を毎月4万円くらいに増やし、運用益アップを狙いましょう。

結婚した場合は、パートナーも新NISA口座を開設し、2人それぞれ資産運用を行うのがおすすめです。

夫婦2人合わせれば、家庭としては、月8万円の投資を行うことができます。

投資元本が増えれば、運用益も大きくなりやすいので、1人で行うよりも、より大きくお金を増やすことができる可能性があります。

成長投資枠にも挑戦!さらに投資額を増やして積立投資を加速させる

40歳から毎月5万円を積立投資したケースを見ていきます。

| 40歳から毎月5万円を積立投資した場合のシミュレーション | ||||

|---|---|---|---|---|

| 月の投資額 | NISAの資産総額 (積立総額+運用益) | 節税効果 | ||

| 41歳 | 5万円 | 61.6万円 (60万円+1.6万円) | 約3,200円 | |

| 45歳 | 5万円 | 341.4万円 (300万円+41.4万円) | 約8.4万円 | |

| 50歳 | 5万円 | 779.6万円 (600万円+179.6万円) | 約36.4万円 | |

※手数料考慮せず

40代は、毎月の積立投資額を増やしていきましょう。

さらに資金に余裕がある場合は、成長投資枠にも挑戦してみるのがおすすめです。

成長投資枠で購入する銘柄は、毎月投資をしているインデックス投資信託と同じ銘柄でも問題ありません。

成長投資枠の場合、株の個別銘柄や、アクティブ運用を行っている投資信託などを購入するべきと考えている人もいるかもしれません。

しかし、特にこだわりがないのであれば、引き続きリスクが比較的少なく、低コストで運用できるインデックス投資信託で堅実に運用した方が、安心して投資に取り組めるでしょう。

50代は非課税枠を最大限に活用できる金額を投資しよう

50歳から毎月10万円を積立投資したケースを見ていきます。

| 50歳から毎月10万円を積立投資した場合のシミュレーション | ||||

|---|---|---|---|---|

| 月の投資額 | NISAの資産総額 (積立総額+運用益) | 節税効果 | ||

| 51歳 | 10万円 | 123.2万円 (120万円+3.2万円) | 約6,400円 | |

| 55歳 | 10万円 | 682.8万円 (600万円+82.8万円) | 約16.8万円 | |

| 60歳 | 10万円 | 1559.2万円 (1200万円+359.2万円) | 約72.9万円 | |

※手数料考慮せず

50代では、毎月の収入がピークを迎える方が多いでしょう。

NISAの非課税枠上限1,800万円を全て使い切るくらい積極的に投資を行い、老後のための資金作りに取り組みましょう。

つみたて投資枠年間120万円を10年間投資すると1,200万円に達します。資金に余裕がある場合、さらに成長投資枠で年間240万円ずつ投資すれば、短期間で非課税枠1,800万円を使い切ることになります。

今まで投資をしていなかった50代の方でも、年間限度額まで投資を行えば、効率的にお金を増やすことができる可能性が高くなります。

また、上限の1,800万円まで購入したら、そのままNISAの非課税口座で保有し続けるのがおすすめです。1,800万円を超えて利益が出た場合でも、そのまま非課税で運用を続けることが可能です。

「何から始めれば良いの?」

「どの資産運用が自分に合ってる?」

「信頼できる専門家に相談したい」

120万人以上※が体験しているオカネコでは、FPにオンラインで無料相談ができます。

■FPからもらえるアドバイス・提案の一例

- 老後までに必要な貯金額

- 希望に沿った最適な資産運用方法

- 手当や補助金など利用できる公的制度

- ヒアリングの上で詳細なライフプランニング表の作成

資産運用はリスクが伴うため、信頼できるFPを見つけることが大切です。

オカネコはFPから無理に商品を勧められることはありません。目的や希望に応じて適切な提案がもらえるため、納得のいく選択ができるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

新NISAで月いくら投資するか決める時のポイント

新NISAでいくら投資するか迷う人のために、投資金額を決めるポイントを紹介します。

監修者記事にも記載の通り、資産運用をする上で必ずお手元に不測の事態に備えて現金を確保しておくことは非常に重要となります。それ以外の余裕資金で投資を行うようにしましょう。また、適正な投資額はその方の収入や支出、今後のライフプランなどによって様々です。そのため無理のない範囲から投資をされることをお勧めします。

投資金額は毎月の収入の30%くらいまでを目安に決める

毎月の生活が経済的に苦しくなるくらい無理して投資をする必要はありません。逆にストレスがたまると、投資を続けられなくなります。

まずは、手取りの30%くらいまでを目安に、毎月の積立投資の金額を決めると良いでしょう。

| 手取り金額別積立金額の目安 | ||||||

|---|---|---|---|---|---|---|

| 手取り金額 | 毎月の積立金額の目安 (手取りの30%) | 年間の 積立金額の総額 | 成長投資枠で 購入する金額 | |||

| 20.0万円 | 6.0万円 | 72.0万円 | 0.0万円 ※つみたて投資枠のみ | |||

| 25.0万円 | 7.5万円 | 90.0万円 | 0.0万円 ※つみたて投資枠のみ | |||

| 30.0万円 | 9.0万円 | 108.0万円 | 0.0万円 ※つみたて投資枠のみ | |||

| 35.0万円 | 10.5万円 | 126.0万円 | 6.0万円 | |||

| 40.0万円 | 12.0万円 | 144.0万円 | 24.0万円 | |||

| 45.0万円 | 13.5万円 | 162.0万円 | 42.0万円 | |||

| 50.0万円 | 15.0万円 | 180.0万円 | 60.0万円 | |||

例えば、手取りが20万円であれば投資額は月6万円まで、手取りが40万円あれば投資額は月12万円までが目安です。

毎月10万円でつみたて投資枠の上限まで投資しても良いですし、投資枠の上限からはみ出る金額は成長投資枠を使うのも良いでしょう。

おかねこ

おかねこ手取りの30%で投資金額を設定するのが難しい場合は、10%でも20%でもいいので、長く投資を続けられる金額にしましょう。

すぐに使えるお金として1ヶ月分の生活費は現金として貯蓄しておく

新NISAで保有している商品は、すぐに売却して現金化することができます。

しかし、急にお金が必要となるケースに備えて、少なくとも、1ヶ月分くらいの生活費は、現金として預金口座などに貯金し手元に残しておきましょう。そして、全財産を投資に回さないようにしましょう。

資金に余裕がある場合は一括投資も検討する

新NISAのつみたて投資枠は年間120万円まで、成長投資枠は年間360万円までです。

すでに手元に元手資金がある場合は、毎月の積立投資に加え、一括で商品を購入することもできます。

実のところ、投資のプロでも判断が難しいですが、もし市場価格が下がっており、今が買いだと感じる場合は、成長投資枠を使って一括で購入すると、さらに利益を増やせる可能性があります。

つみたて投資枠を超えて投資ができるくらい収入や貯金がある方は、成長投資枠の活用を検討してみましょう。

新NISAの上限額はいくら?

新NISAには、予め金融庁が選定した商品に積立投資を行う「つみたて投資枠」と、よりハイリスクハイリターンな商品も購入ができる「成長投資枠」の2種類があります。

つみたて投資枠と成長投資枠のそれぞれの上限額は、以下のとおりです。

| つみたて投資枠と成長投資枠の上限 | ||

|---|---|---|

| 1か月の上限額 | 年間の上限額 | |

| つみたて投資枠 | 最大毎月10万円 | 年間120万円 |

| 成長投資枠 | なし | 年間240万円 |

つみたて投資枠と成長投資枠を両方使っても良いですし、どちらか一方のみを使って投資することも可能です。また、つみたて投資枠で選定されている、長期の資産運用に向いている投資信託を成長投資枠を使って購入することもできます。

そして、つみたて投資枠と成長投資枠は、それぞれ年間で投資金額が決められており、つみたて投資枠と成長投資枠のふたつを合わせて、新NISA全体で投資ができる保有額にも上限が設定されています。

つみたて投資枠の上限は年120万円、月10万円

つみたて投資枠は、年間120万円まで投資が可能です。基本的には最大毎月10万円ずつ、12ヶ月かけて積立投資を行います。

証券会社によっては、ボーナス設定などによって、月10万円以上投資することも可能です。

また、年間投資枠120万円を全て使い切る必要はなく、毎月1万円ずつ年間12万円を投資するなど、少額投資からチャレンジすることも可能です。

ただし、120万円の投資枠を使いきらなかった場合、余った投資枠を来年に繰り越すことはできません。

成長投資枠の上限は年240万円、月の上限なし

成長投資枠は、年間240万円まで投資が可能です。年間240万円までなら、市場の動きを見ながら、買い時や投資額を自由に選んで投資できます。

なお、成長投資枠も、全てを使い切る必要はありませんが、投資枠が余ったとしても、来年以降に繰り越すことはできません。

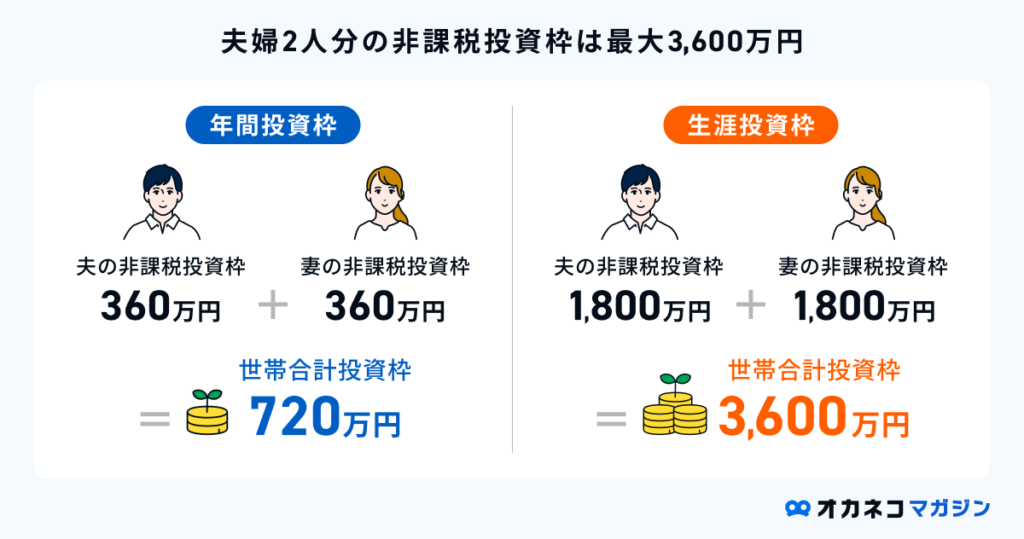

新NISA(つみたて投資枠+成長投資枠)の非課税枠は上限1,800万円

新NISAでは、つみたて投資枠と成長投資枠のふたつを合わせて、総額最大1,800万円までという保有限度額が決められています。

さらに、1,800万円のうち、成長投資枠は1,200万円までという制限があります。

もしも新NISAの非課税枠1,800万円の中で、成長投資枠を最大限使って投資をしたいという場合は、つみたて投資枠で600万円、成長投資枠は1,200万円となります。

なお、成長投資枠を使わずに、1,800万円全てをつみたて投資枠で利用することも可能です。

つみたて投資枠の年間投資上限は120万円なので、限度額ギリギリまで投資をした場合、1,800万円を投資するに15年間積立投資を行うことになります。

まとめ

自分はいくらまで投資をしたらいいのかよく分からずに、新NISAを始めていない方もいるかもしれません。まずは、自分がストレスを感じない程度の少額投資からで良いので、資産運用を始めてみましょう。

一度運用を始めて、利益やNISAの節税効果を実感すると、より投資をしてみたいという意欲が湧くかもしれません。そんな場合は、今回ご紹介した内容を参考にしながら、自分の年収に合わせて投資額をアップさせていきましょう。

「何から始めれば良いの?」

「どの資産運用が自分に合ってる?」

「信頼できる専門家に相談したい」

120万人以上※が体験しているオカネコでは、FPにオンラインで無料相談ができます。

■FPからもらえるアドバイス・提案の一例

- 老後までに必要な貯金額

- 希望に沿った最適な資産運用方法

- 手当や補助金など利用できる公的制度

- ヒアリングの上で詳細なライフプランニング表の作成

資産運用はリスクが伴うため、信頼できるFPを見つけることが大切です。

オカネコはFPから無理に商品を勧められることはありません。目的や希望に応じて適切な提案がもらえるため、納得のいく選択ができるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)