| 監修者 | |

| 株式会社400F オンラインアドバイザー 松井 大輔 1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

老後2,000万円問題や人生100年時代の到来、平均寿命の延伸化など、長い人生を過ごすうえでお金に関する悩みは尽きません。

お金の悩みを解決するためには、現役世代の今のうちから、将来を見据えた貯金活動に取り組んでおく必要があります。とはいえ、これまでに何度も取り組もうとしたものの、貯金が長続きせずに失敗してしまった方も多いのではないでしょうか。

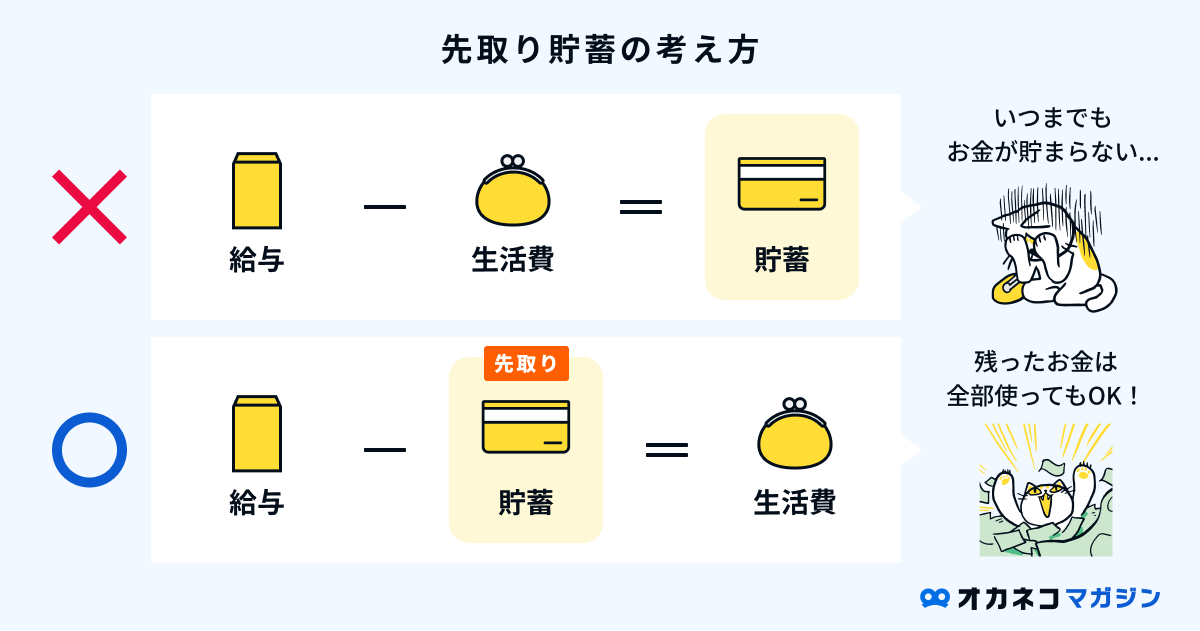

貯金を成功させるには、毎月余ったお金を貯金にまわすのではなく、確実に貯金できる方法として「先取り貯金」を意識することが大切です。

なお、金融広報中央委員会の「家計の金融行動に関する世論調査(令和5年)」によると、世帯別の平均貯蓄額(中央値)(※)は二人以上世帯で約330万円(※1)、単身世帯で約100万円とされています。(※2)

ご自身の貯金額と比較して、将来が不安に感じる方は、ご紹介する「効率よく貯金をするためのポイント」や「貯金額を増やすおすすめの方法」を参考にしてみてください。

※本記事における「世帯別の平均貯蓄額(中央値)」は、預貯金のほか、保険や株式等の金融資産を含めた保有額の中央値を表しています。

参照※1 : 家計の金融行動に関する世論調査[二人以上世帯調査] 令和5年調査結果 各種分類別データ シート4|知るぽると

参照※2 : 家計の金融行動に関する世論調査[単身世帯調査] 令和5年調査結果 各種分類別データ シート4|知るぽると

- 二人以上世帯、単身世帯のどちらにおいても、貯蓄の保有額内訳で最も多いのは「預貯金」。そのうちの5割程は「定期預金」で、現金で貯金をしている世帯が多い。

- 二人以上世帯、単身世帯のどちらにおいても、老後の生活資金を目的に貯金をしている世帯が多い。二人以上世帯は病気やケガ、子どもの教育資金など、家族のことを踏まえて貯金に取り組んでいることが伺える。

- 確実に貯金を継続するには、収入を得たタイミングで先に一定額を貯金に回し、残った分のお金で生活する「先取り貯金」がおすすめ。

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

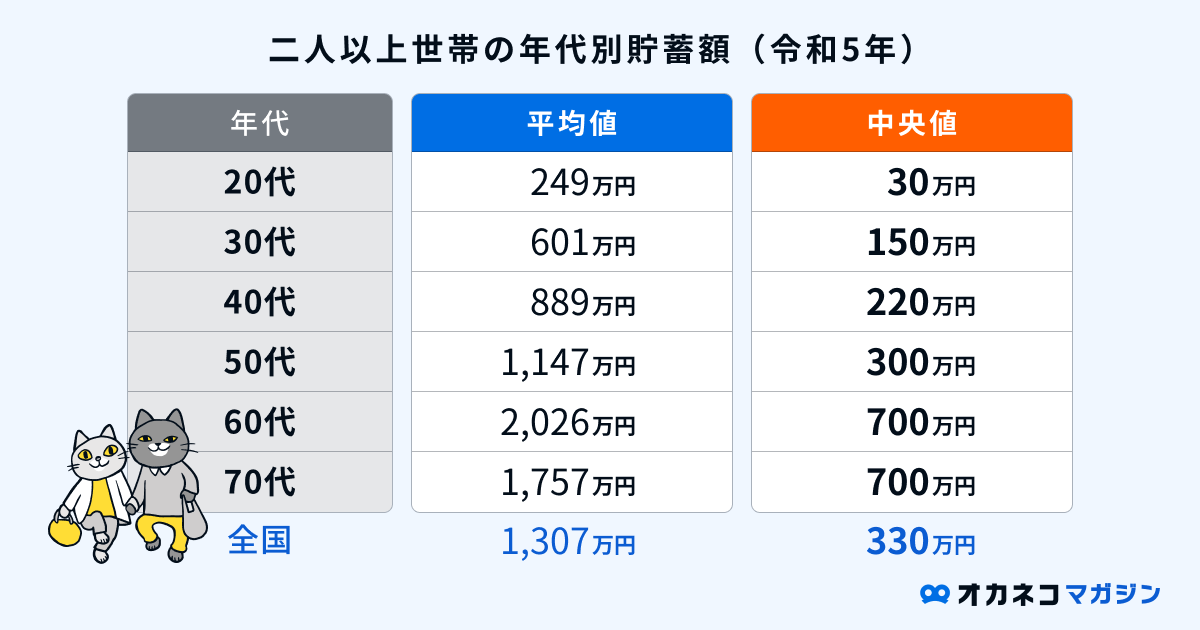

【年代・世帯別】みんなの平均貯蓄額

まずは、二人以上世帯と単身世帯、それぞれの年齢別平均貯蓄額(※)からみていきます。ここでは「平均値」と「中央値」を記載しますが、中央値の方がよりリアルな数値に近いため、中央値を参考にするのがおすすめです。

- 平均値:複数の数を等分したときの値(例:0・0・6の3つの数字の平均値は2)

- 中央値:複数の数を順に並べたときの中央にくる値(例:0・0・6の3つの数字の中央値は0)

(※)本記事における「世帯別の平均貯蓄額(中央値)」は、預貯金のほか、保険や株式等の金融資産を含めた保有額の中央値を表しています。

参照 : 家計の金融行動に関する世論調査[二人以上世帯調査] 令和5年調査結果 各種分類別データ シート4|知るぽると

参照 : 家計の金融行動に関する世論調査[単身世帯調査] 令和5年調査結果 各種分類別データ シート4|知るぽると

上記のデータをみると、どちらの世帯も平均値・中央値ともに20代が最も少なく、以降は年齢を重ねるにつれて貯蓄額が増えていくことがわかります。

二人以上世帯は、30代に入ると中央値が大きく伸びており、30代になると将来的に子どもが生まれる可能性があることや、マイホームの購入費用など、将来に備えて貯金を意識し始める世帯割合が増えるのかもしれません。

一方、単身世帯の中央値は、60代になるまで100万円を超えておらず、二人以上世帯に比べてそこまで貯金に重きを置いていない世帯が多いことがわかります。

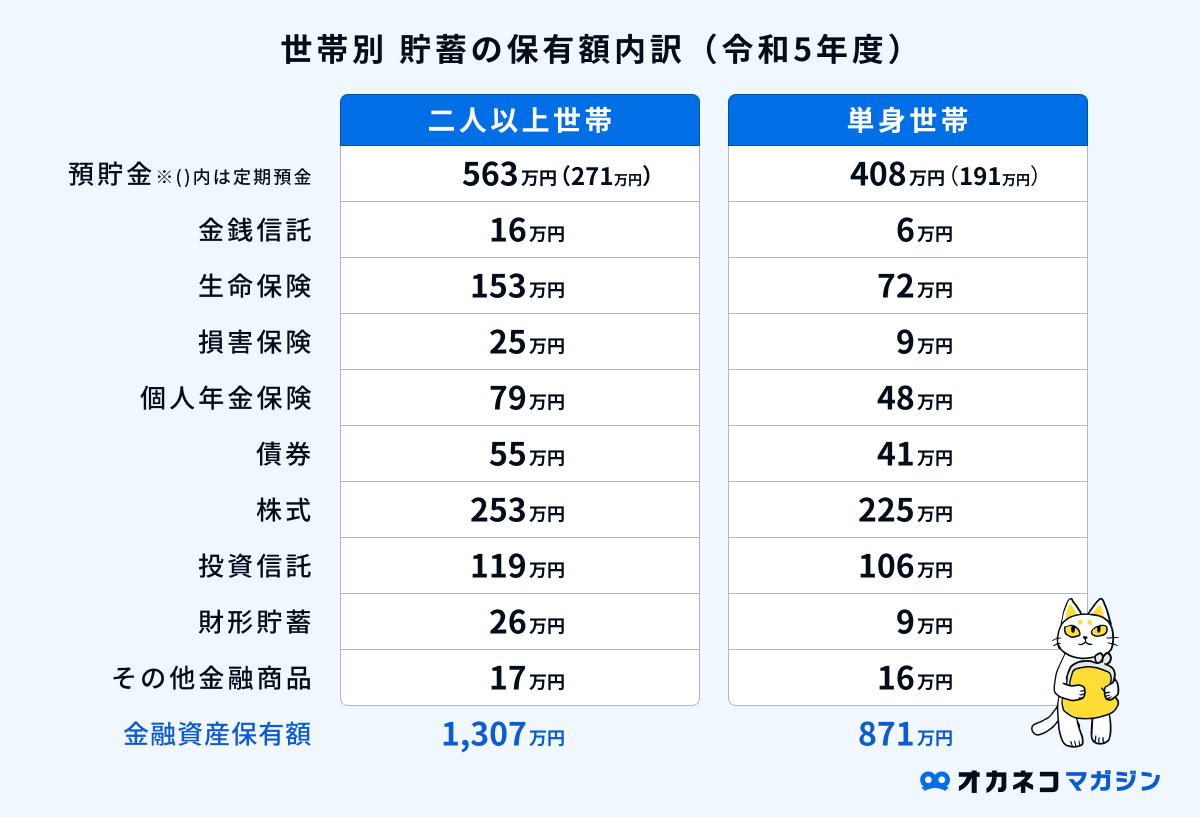

【世帯別】貯蓄の保有額内訳

世帯別の貯蓄の保有額内訳についても確認しましょう。

※上記データはそれぞれの世帯における全国平均を参照しています。(金融資産を保有していない世帯を含む)

参照 : 家計の金融行動に関する世論調査[単身世帯調査] 令和5年調査結果 各種分類別データ シート6|知るぽると

参照 : 家計の金融行動に関する世論調査[二人以上世帯調査] 令和5年調査結果 各種分類別データ シート6|知るぽると

二人以上世帯、単身世帯のどちらにおいても、貯畜の保有額内訳で最も多いのは「預貯金」で、現金で貯金する世帯が多いことが伺えます。

また、どちらの世帯も生命保険や損害保険などの保険商品で100万円以上を貯蓄しており、保障を備えながら貯金に取り組んでいる世帯も多いようです。

全年代・世帯別の平均貯金額や中央値については、以下のコンテンツを合わせてご参考下さい。

「今の貯金額で良いか不安…」

「もっと節約すべき?」

「みんなの貯金額が知りたい」

120万人以上※が体験しているオカネコの家計診断。

登録して家計に関する約20問の質問に回答すると、住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断します。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。家計の見直しの参考になるでしょう。

オカネコは完全無料で利用できて、約3分で簡単に診断できます。ぜひ試してみてください。

▼FPから無料でアドバイスももらえる

家計診断をしたらFPからコメントが届き、そのまま無料でアドバイスがもらえます。

- ヒアリングの上で詳細なライフプランニング表の作成

- 老後までに必要な貯金額とやるべき対策

- 手当や自治体の補助金など利用できる公的制度

- 老後資金・教育資金・住宅購入計画等の提案

FPから無理に商品を勧められることはありません。特に大きな支出やライフイベントを控えている方は、信頼できるFPを見つけて納得のいく選択をしましょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

確実に貯蓄ができる先取り貯金がおすすめ

先取り貯金とは、収入を得たタイミングで先に一定額を貯金に回し、残った分のお金で生活するという貯蓄方法です。

たとえ手元のお金を使い切ってしまっても、先に一定額を貯金へ回しているため、確実に貯金をすることができます。先取り貯金を実践するためには、主に次の4つの方法が挙げられます。

これまでに貯金を継続できずに断念してしまった方は、ぜひ参考にしてみてください。

積立貯金用口座を作成する

積立定期預金とは、契約時に定めた期間中、毎月一定額を普通預金口座から振り替えることで、自動的に積立預金ができる仕組みのことです。

通常の定期預金は、その都度、一括で現金を預け入れることになりますが、積立定期預金は自動的に積み立てられるので、手間を掛けずに先取り貯金を行えます。

また、一般的な積立定期預金の契約期間は、6ヶ月以上5年以内とされている銀行が多く、普通預金に比べて金利がやや高めに設定されているのも積立定期預金の特徴です。

財形貯蓄制度を活用する

財形貯蓄制度とは、勤務先の給料から一定額を天引きする形で、企業が提携する銀行口座へ自動的に貯金できる制度です。

毎月の給与から自動的に貯金ができるため、事前に手続きを済ませてしまえば、その企業で働き続ける限りは自動的に貯金できるようになります。

財形貯蓄制度では、貯金の目的によって「住宅用」「年金用」「その他」の3つに分類されます。分類によっては税負担の軽減効果が期待でき、住宅ローン融資が受けられるなどのメリットもあります。

会社の給与から自動的に天引きする形で自動的に貯金ができるので、手元にお金があるとついつい使い込んでしまう方にはおすすめの制度です。

投資信託を活用する

投資信託は、投資家から集めた資金をファンドマネージャーが運用し、その運用で利益が出た場合に配当金が受け取れる運用方法です。少額から資産形成を開始できるうえ、毎月一定額を積み立てる形で先取り貯金としても活用できます。

また、プロの専門家が投資家の代わりに運用を行うため、自分で売買のタイミングを判断しなくてよかったり、分散投資でリスクを回避しやすかったり、さまざまなメリットがあります。

一方、プロの専門家が代わりに運用を行うとはいえ、元本保証がされているわけではないので、場合によっては損失が出る可能性も考えられます。

ある意味でプロの専門家に運用を委託する形となるため、さまざまな運用コストがかかる点にも注意が必要です。さらに、運用先を選ぶためにはある程度の金融知識が必要となるため、事前に知識を身に着けておく必要があります。

貯蓄型保険を活用する

貯蓄型保険は「積立保険」ともよばれ、将来的に払い込んだ保険料が返ってくる可能性がある生命保険のことを指します。簡単にいえば、保険会社に対して、毎月の保険料という形で貯金をしていくイメージです。

貯蓄型保険の一例

- 終身保険:解約時に解約返戻金が受け取れる

- 養老保険:死亡保障を備えながら、満期を迎えた際に満期保険金が受け取れる

- 個人年金保険:一定期間まで保険料を払い込み、以降は一定額の年金を定期的に受け取れる

- 学資保険:子供が一定年齢に達するとお祝い金が受け取れる

これらの保険商品は、満期を迎えた際に「満期保険金」、解約時には所定の返戻率を乗じた「解約返戻金」が支払われる場合があります。万一の保障を兼ね備えつつも、将来を見据えた貯金活動を同時に取り組めるのです。

以前は払い込んだ保険料以上の金額が支払われるケースもありましたが、昨今では解約返戻率が見直されており、場合によっては元本割れを起こす可能性が考えられます。

また、一般的な掛け捨て型保険に比べて、貯蓄性があることから毎月の保険料は割高に設定されています。

万一のときの保障を兼ね備えながら、将来を見据えた貯金を両立できる点が特徴なので、毎月の家計収支とのバランスを考慮しながら検討するようにしてください。

監修者

監修者先取り貯蓄は、貯蓄を引き出すタイミングやご自身のリスクの許容度によってベストな方法が異なります。

例えば、お引越費用や自動車の買替費用、旅行費用など、引き出す予定が5年以内にある場合は「積立貯金用口座」や「財形貯蓄制度」など、流動性と安全性が高いもので行っていただくのがおすすめです。

一方、教育資金や老後資金、特に使う予定のない余剰資金など、引き出す予定が10年以上先の場合は「投資信託」や「貯蓄型保険」など、ある程度収益性が高いものを活用しましょう。

効率良く貯金するための4つのポイント

効率よく貯金するには、次の4つのポイントを抑えておきましょう。

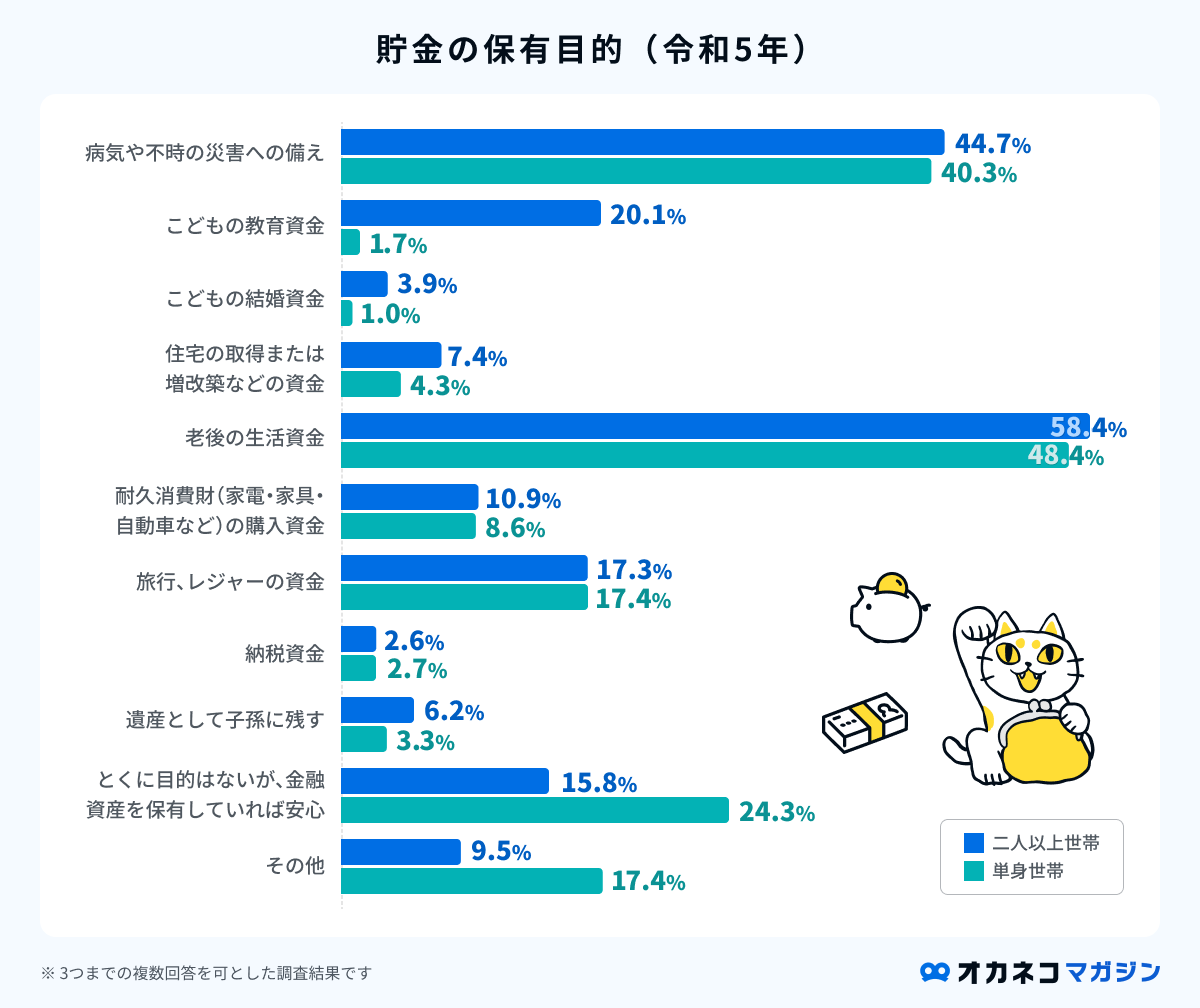

ポイント1. 貯金の目的を明確にする

効率よく貯金をするには、何のために貯金をするのか目的を明確にしましょう。金融広報中央委員会の「家計の金融行動に関する世論調査(令和4年)」によると、世帯ごとの金融資産保有目的の割合は、次のとおりです。

参照 : 家計の金融行動に関する世論調査[二人以上世帯調査] 令和5年調査結果 各種分類別データ シート19|知るぽると

参照 : 家計の金融行動に関する世論調査[単身世帯調査] 令和5年調査結果 各種分別データ シート19|知るぽると

二人以上世帯、単身世帯どちらにおいても、老後の生活資金を目的に貯金をしている世帯が多いようです。また、二人以上世帯は病気やケガ、子どもの教育資金など、家族のことを踏まえて貯金に取り組んでいる世帯が多い傾向にあります。

一方、単身世帯も病気やケガに備えて貯金をしている世帯数は多いですが、次点で、特に目的を持たずに貯金をしている世帯数が多いとわかります。貯金の具体的な目的を決めきれない方は、上記のデータを参考にしてみてください。

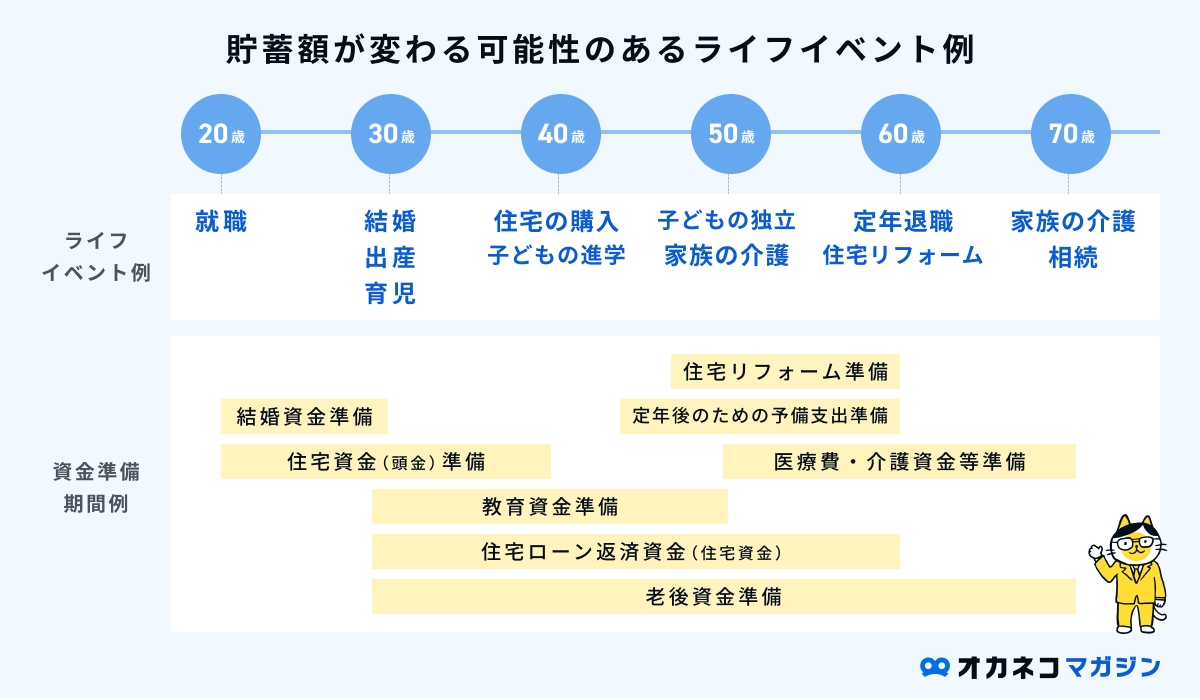

ポイント2. ライフプランを立てて目標額を設定する

効率よく貯蓄をするためには、今後のライフプランを立てて目標額を設定しましょう。

大まかなライフプランを立てることで、そのイベントで必要な金額から逆算して、毎月の貯金額を計算できるようになります。ライフプランを立てる際は、以下でまとめたライフイベントの一例と必要な金額の目安を参考にしてみてください。

- 子どもの教育資金(幼稚園〜高等学校卒業まで):約574万〜1,839万円

- 住宅購入資金:約2,600万〜4,500万円

- 老後資金:約580万円

- その他:旅行などの遊興費、車や家具などの購入資金など

※介護費用は一時介護費用約74万円+平均介護期間61.1ヶ月×介護費用月額平均8.3万円の合計額

参照※1 : 結果の概要-令和3年度子供の学習費調査|調査結果の概要|4 幼稚園から高等学校卒業までの15年間の学習費総額(表9参照)|文部科学省

参照※2 : 2021年度フラット35利用者調査 10ページ|住宅金融支援機構

参照※3 : 2021(令和3)年度 生命保険に関する全国実態調査<速報版> 93,96ページ|生命保険文化センター

FPからもらえるアドバイス・提案の一例

- ヒアリングの上であなただけの詳細なライフプランニング表の作成

- 老後までに必要な貯金額とやるべき対策

- 手当や自治体の補助金など利用できる公的制度

- 老後資金・教育資金・住宅購入計画等の提案

はじめに簡単な家計診断をしたらFPからコメントが届き、そのまま無料で相談が可能です。

FPから無理に商品を勧められることはないため、信頼できるFPを見つけて納得のいく選択をしましょう。

ポイント3. 金利の高い銀行を選ぶ

1年以内など短期間お金を預けておく場合、金利の高い銀行を選ぶことも大切です。特に、一般的なメガバンクや都市銀行よりも、ネット銀行のほうが金利は高めに設定されています。たとえば、ネット銀行の一例とその金利は、次のとおりです。

なお、一部のネット銀行で高金利を実現するためには、一定額以上の預け入れが必要だったり、給与受取口座に指定する必要があったり、さまざまな条件が定められている場合があります。

一方、特定の銀行やコンビニのATMなら回数制限無しで手数料が無料になる、取引回数に応じて優遇措置が受けられるなど、ネット銀行ならではのメリットがあります。

ネット銀行の特徴と金利をよく調べたうえで、なるべく高金利の銀行で口座を開設することを心がけましょう。

ポイント4. 資産運用をする

効率よく貯蓄をするために必要不可欠なのが「資産運用」です。これまでに資産運用に挑戦したことがない方には、次の5つから始めるのがおすすめです。

- NISA

- iDeCo(個人型確定拠出年金)

- 企業型DC(企業型確定拠出年金)

- ライフプランニングをする

- 株式投資(ミニ株)

これらの中でも、特におすすめなのが「NISA」と「iDeCo(イデコ)」の2つです。

NISAとは

NISAは決められた年間非課税枠内の投資であれば、得られた利益が非課税になる税制優遇制度です。

2024年より新NISA制度が始まり、非課税保有期間は無期限化かつ年間非課税枠が大幅に拡大され、よりメリットの大きい資産形成手段となりました。

旧NISA制度では、一般NISAとつみたてNISAが年単位の選択性で、両者の併用ができませんでしたが、新NISAでは「成長投資枠」と「つみたて投資枠」の2つの併用が可能です。

毎月の長期の積立投資は「つみたて投資枠」で、株主優待や配当目当ての株式投資や一括投資は「成長投資枠」で、などとうまく使い分けられると、新NISAのメリットを最大限享受できるでしょう。

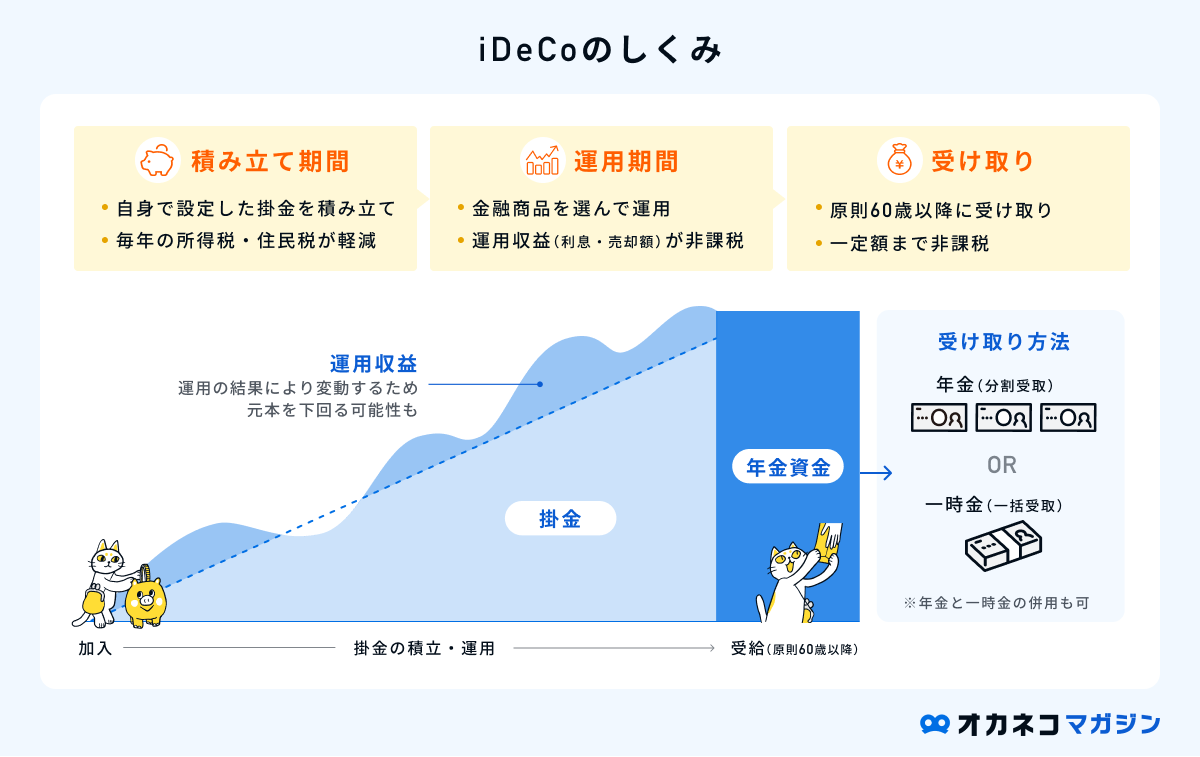

iDeCoとは

iDeCoは、毎月の掛金が全額所得控除の対象・非課税での運用が可能・資産を引き出す際にも大きな所得控除が受けられるなどのメリットが多い制度です。

60歳以降になるまで一切の資産を引き出せず、一定の維持コストがかかるなどのデメリットもありますが、老後の生活資金を貯蓄する方法としては非常に優れています。

資産運用の必要性を感じているものの、何から始めればよいかわからない方は、「NISA」と「iDeCo」の2種類から取り組んでみてください。

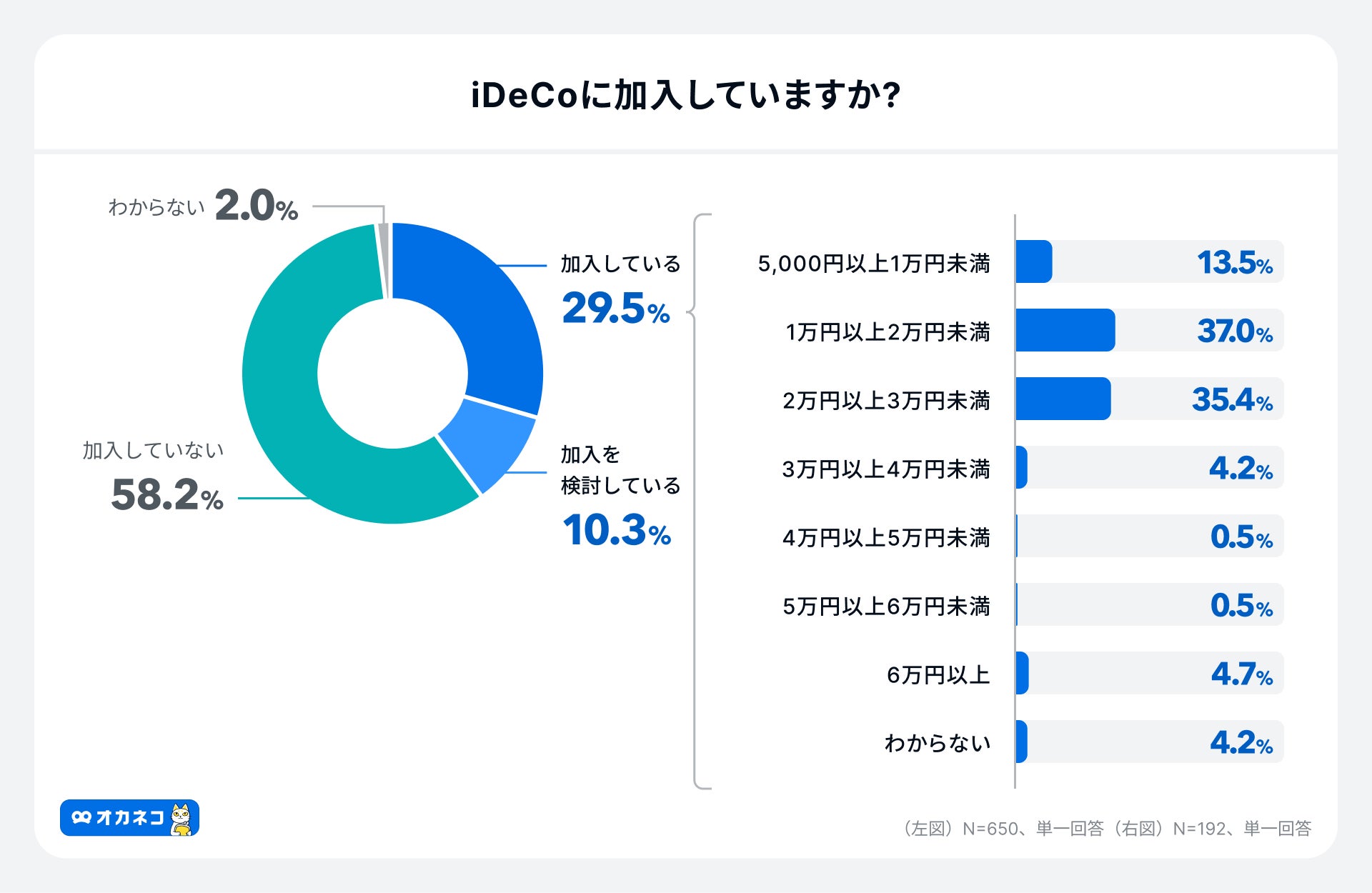

オカネコが2024年11月に実施した調査によると、iDeCoの加入率は約3割、毎月の平均拠出額は21,209円でした。

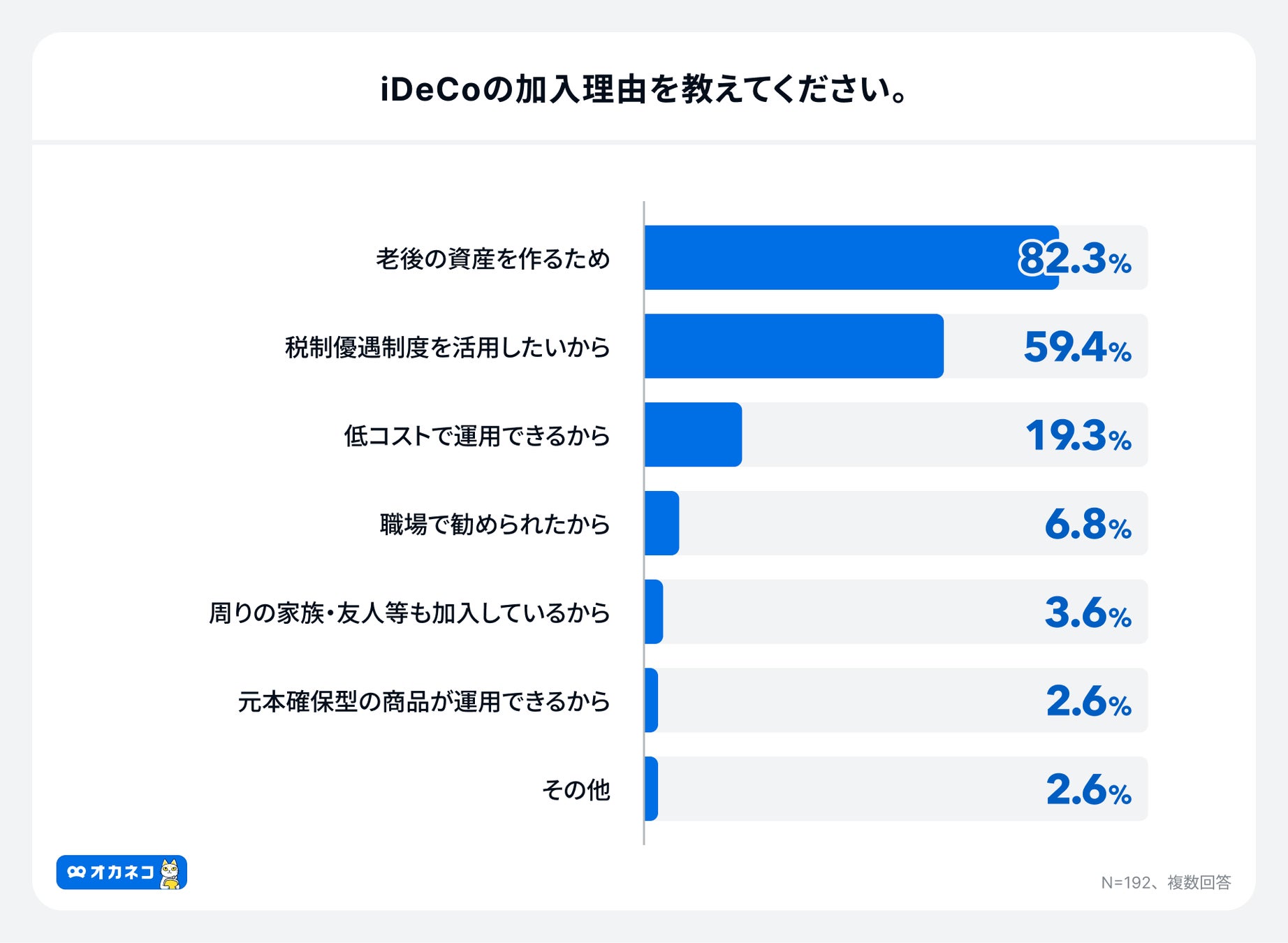

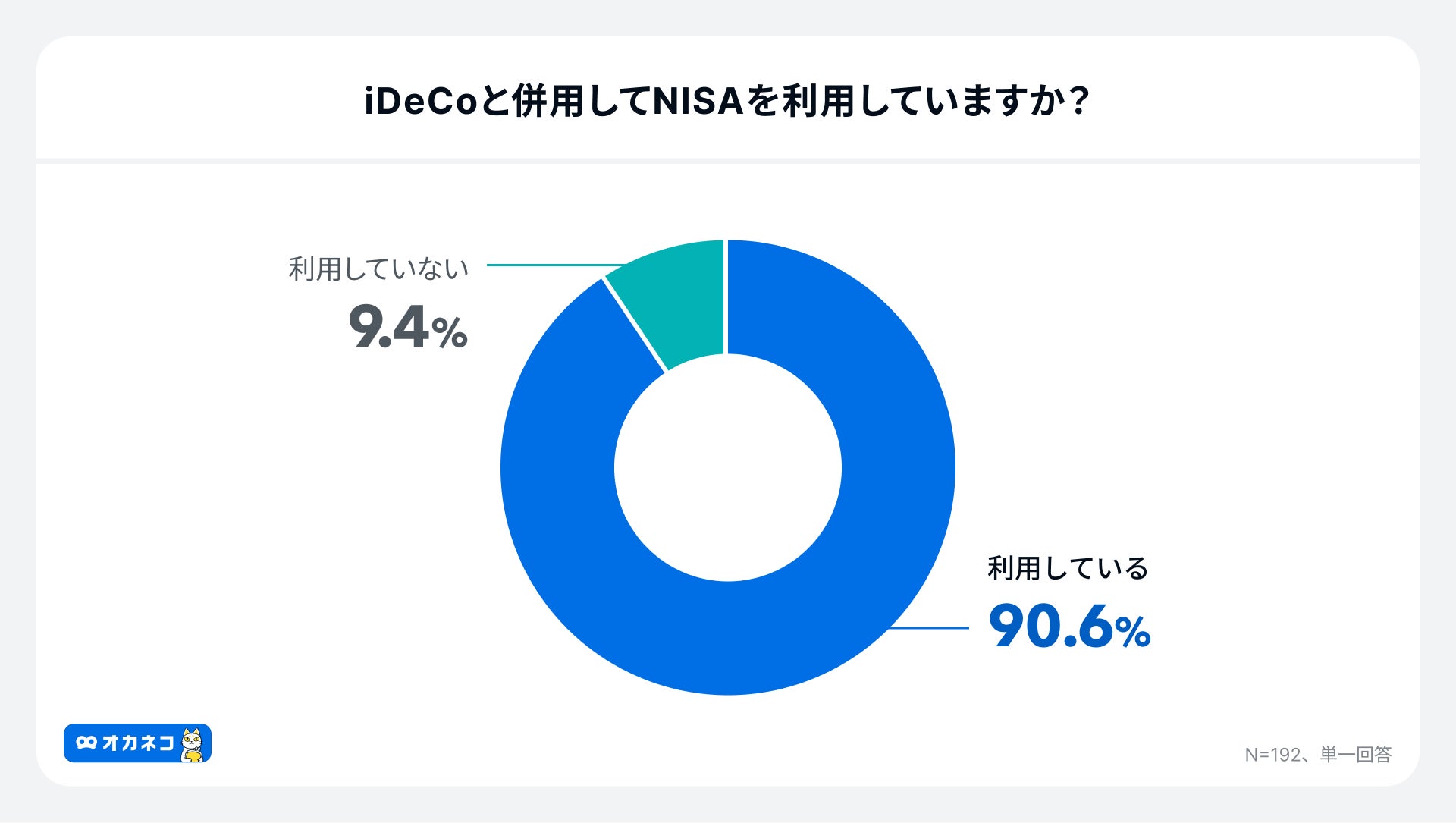

iDeCoへの加入理由としては老後に向けた資産形成が82.3%ともっとも多く、iDeCoを利用している方の約90%はNISAも利用していることが伺えます。

- 2023年iDeCo新規加入者数No.1※

- ネット証券内でもトップクラスの運用商品数

- ツール・ロボアド・サポート体制も充実

- 楽天経済圏を利用している人におすすめ

- 楽天インデックスシリーズが購入できる

※2023年5月SBI証券調べより。参照:SBI証券|SBI証券のiDeCo(個人型確定拠出年金) が選ばれる3つの理由

資産運用シミュレーションでメリット額を試算

以下は、「毎月の積立額」「想定利回り」「積立期間」を入力すると、どのくらい資産が増えるのかシミュレーションができます。

毎月の積立額をいくらにすべきか悩んでいる方は、ぜひ参考にしてください。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/

毎月の貯金額を増やすおすすめの方法6選

毎月の貯金額を増やすためのおすすめの方法を6つご紹介します。

6つの方法を実践すると、毎月の支出額を大きく減らす効果が期待できます。支出を減らすことに成功したら、その分の浮いたお金を貯蓄や投資に回して、より効率的にお金が貯められるようになるので、ぜひ挑戦してみてください。

食費を見直す

毎月の貯金額を増やすには、普段のお金の使い方から見直す必要があります。中でも、普段から外食や中食をする機会が多い方は、なるべく自炊を心がけるだけでも食費を大幅に節約できます。

一度の外食で数千円、惣菜を購入する場合でもパッケージ料金や人件費が含まれているので、一度の食費はかなり割高になってしまいます。

仕事や育児で忙しい方も多いとは思いますが、冷凍保存ができるメニューを一度に大量調理しておき、あとは電子レンジで温めるだけの状態にしておくだけでも効果的です。

一方で、完全に外食や中食をゼロにしてしまうと、それはそれでストレスが溜まる原因にもなるので、月に数回、週に1回など、あらかじめ回数を決めておくことを心がけましょう。

\ 各種カードが1枚になった「Oliveフレキシブルペイ」は家計管理におすすめ! /

- 一般:永年無料

- ゴールド:税込5,500円(年間100万円以上の利用で翌年以降永年無料※1)

- プラチナプリファード:税込33,000円

- クレジットモード:0.5%※2

- デビットモード:0.5%※2

- ポイント払いモード:0.5%

- キャッシュカード・クレジットカード・デビットカード・ポイントカードが1枚に集約

- 支払いでVポイントが貯まる

- 振込手数料・ATM手数料などがお得になる

- アプリで「SBI証券口座の管理」「Vポイントの管理」も可能

- 「ETCカード」「家族カード」が発行可能

※1:デビット・クレジットモードでの利用が対象。特典を受けるには一定の条件があります。詳細は公式サイトをご確認ください。

※2:プラチナプリファードは1.0%

保険料を見直す

毎月固定で支払い続けている保険料についても見直しましょう。加入から期間が経っている保険商品は、保障内容が過剰で現在の生活バランスに見合っていない可能性が考えられます。

特に、子どもが生まれるタイミングで加入した生命保険などは、すでに子どもが自立しているのであれば絶好の見直しタイミングです。また、複数の保険に加入中の場合は、他の保険商品と保障内容が重複してしまっている場合もあります。

保険会社は年を経るにつれて新しい保険商品をリリースしているため、もしかしたら加入中の保険と保障内容がほぼ同じで、保険料が安くなる保険商品が登場しているかもしれません。

しかしながら、保険商品は仕組みが複雑なため、自分ひとりで正確な判断をするのは難しいです。「オカネコ」では、簡単な家計診断をしてコメント欄に「保険の見直しをしたい」といったお金の悩みを記入すると、お金のプロからメッセージが届き、そのままチャットで無料相談ができます。

保険の相談だけでなく、ライフプランニングや資産運用なども含め、あなたに合った解決策を教えてくれるのでぜひお気軽に試してみてください。

水道光熱費や通信費を見直す

貯蓄にまわすお金を増やすには、先述した保険料もそうですが、毎月一定額が固定で出て行く水道光熱費や通信費の見直しも検討しましょう。これらの固定費を見直すメリットは、一度やれば節約効果が継続し、ストレスなく家計の支出を減らせる点です。

いずれもご家庭の状況にあわせて契約状況を見直すことで、毎月の支払額が抑えられる可能性があります。

セット割や家族割など、各社さまざまなプラン・特典が用意されていますので、この機会に一度見直してみましょう。

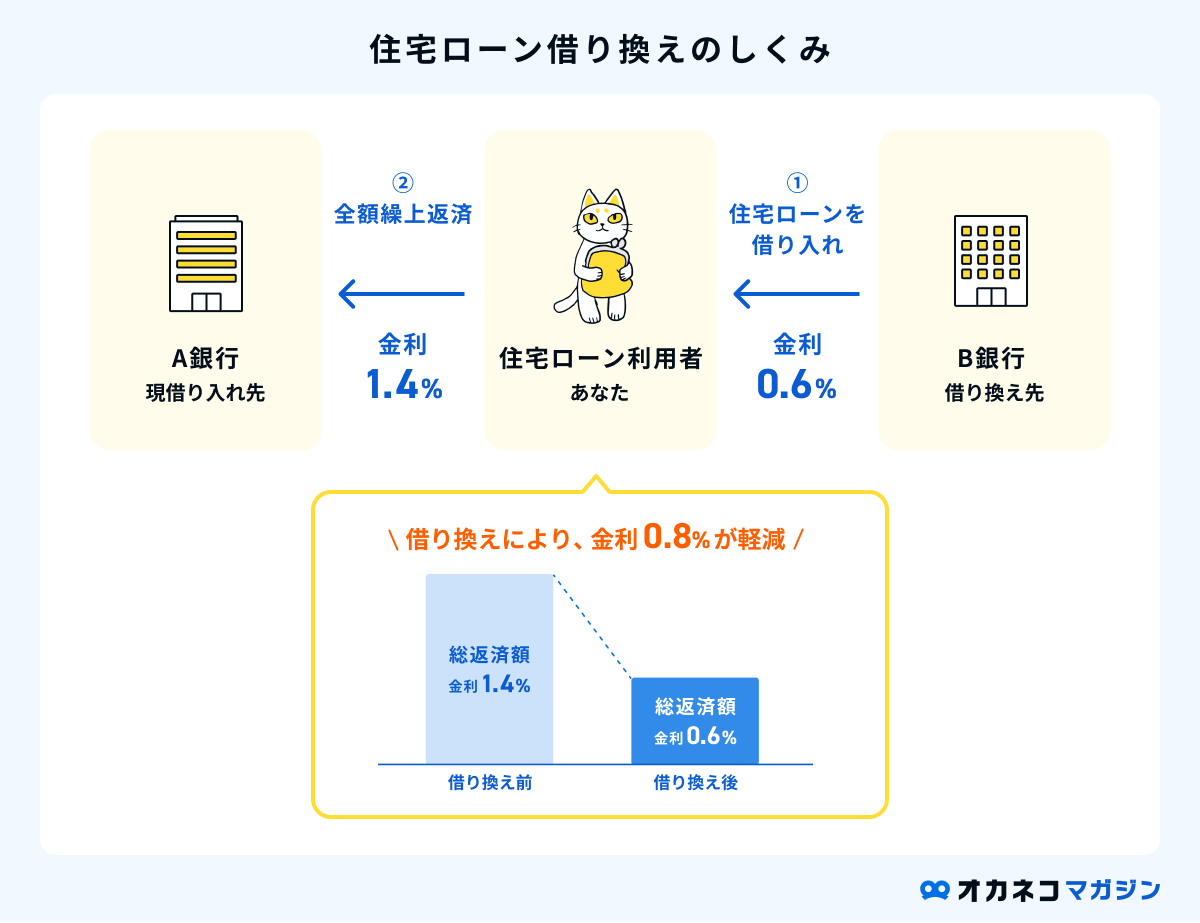

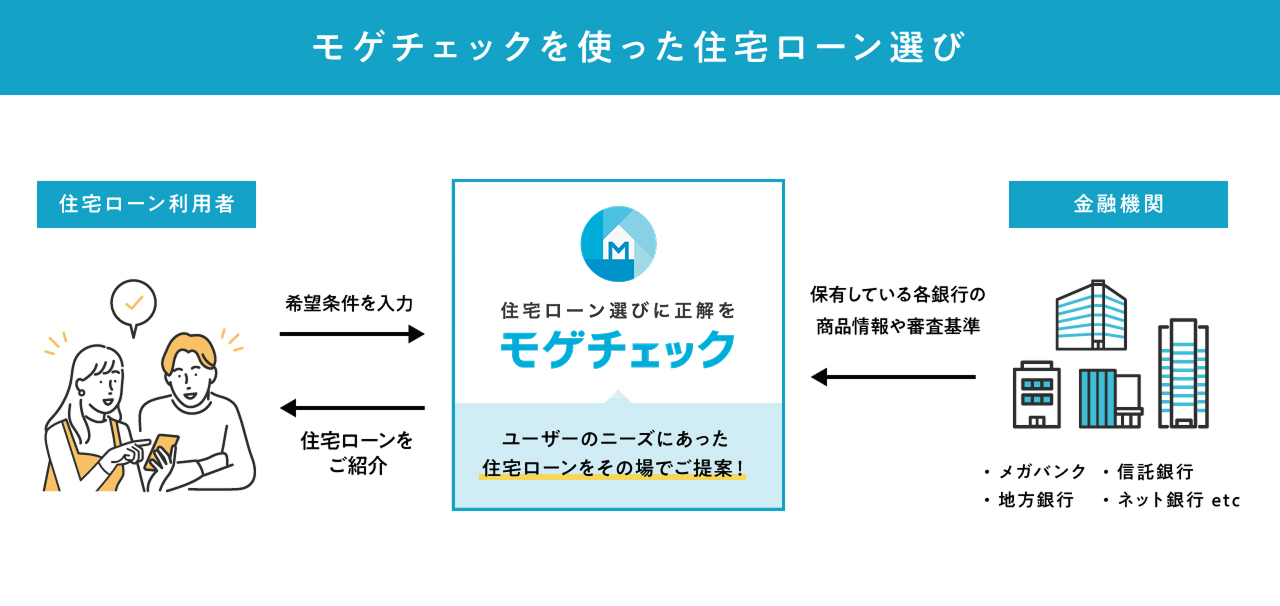

借り換えで住宅ローンの利息負担を見直す

(※)金利の数字は一例です。

住宅ローンを支払っている方は、借り換えで住宅ローンの利息負担を見直してみてください。

借り換えとは、現在の住宅ローンよりも低い金利の住宅ローンに乗り換えることです。昨今では住宅ローンの金利が下がり続けているため、10年以上前から住宅ローンを支払っている方は、借り換えで金利負担を緩和できる可能性が高いといえます。

一方、借り換えを行う際には所定の手数料がかかるため、金利の低い住宅ローンがあったとしても、そこまで借り換えのメリットがない場合もあります。

モゲチェックは、各金融機関のさまざまな住宅ローンが一覧で表示され、簡単に比較検討ができるサービスです。

モゲチェックでできること(すべて無料)

- ランキング形式で住宅ローンを比較できる

- おすすめの住宅ローンをAIで個別提案してもらえる

- AIで住宅ローンを借入できる(審査に通る)確率がわかる

- アドバイザーにチャットで相談できる

- 住宅ローンの毎月の返済額や借り換えメリット額をシミュレーションできる

- 気になる住宅ローンがあれば事前審査を申し込める

提携金融機関は、メガバンクや地方銀行からネット銀行まで幅広いのが特徴です。

なお、モゲチェックは実店舗がないため、個別相談はチャットのみとなります。対面相談はできないものの、プロの力を借りて効率的に探すことができ、情報収集するサービスとしてメリットが多いです。

モゲチェックを利用するには、まずは「住宅ローン診断」に登録しましょう。メールでの会員登録と約5分の情報入力が終われば、すぐにサービスを利用できます。

監修者

監修者住宅ローンに限らず、カードローンにも同じことが言えます。 借入先が1つの場合は「より金利が低いものに借り換え」を、借入先が複数にまたがる場合は「1社にまとめる」ことで返済負担を減らせる可能性があります。

まだ見直したことがないという方は一度、利息の負担額を見直してみてください。

副業などで複数の収入源を持つ

ここまでは貯金を増やすための節約術をご紹介しましたが、効率よく貯蓄するには、副業などで複数の収入源を作ることも効果的です。副業の一例としては、主に次のものが挙げられます。

- アルバイト

- 動画編集、動画投稿

- ランサーズ、クラウドワークス

- ブログ、アフィリエイト

- ハンドメイド、パッチワーク

- 3Dプリンター、3Dデータの代理制作

副業が軌道に乗れば、現在の仕事から独立して起業することも可能です。ただし、勤務先の就業規則によっては副業を禁止している場合があります。

事前に確認を取ってから副業を始めるほうが無難といえるでしょう。

控除や制度を活用して、税負担を軽減する

日本では、税負担を軽減するためにさまざまな控除や制度が用意されています。たとえば、次のような控除や制度を活用すると、節税効果が期待でき、結果として貯金に回す分のお金を増やすことが可能です。

- 生命保険料控除

- 医療費控除

- 住宅ローン控除

- ふるさと納税

- NISA

- iDeCoなど

控除を利用する際には、確定申告や会社での年末調整などで申告する必要があります。また、NISAやiDeCoなど、税負担を軽減できる制度を活用するためには、自分自身で各制度の申請手続きを行わなくてはなりません。

税負担を軽減することが貯金額を増やすことにもつながるので、多少面倒に感じられても、ぜひ積極的に活用するようにしましょう。

【Q&A】貯金に関するよくある質問

最後に、貯金に関するよくある質問に回答します。

- 一番効率よく貯金できる方法は?

-

NISAやiDeCoなどの制度を利用するのが効率のよい貯金方法です。これらの制度は、非課税で運用できることに加え、税負担を軽減する効果も期待できます。

貯金に回す資金を捻出するには、毎月の保険料や通信費などの「固定費」の見直しも効果的です。

オカネコマガジン リスト付! 本気の節約大全集。固定費・変動費の今から始める節約術 これから節約を始めようと考えている方も多いと思いますが、「何から節約を始めれば良いかわからない」という方も少なくありません。本気で節約に取り組みたい方に向けて、…

リスト付! 本気の節約大全集。固定費・変動費の今から始める節約術 これから節約を始めようと考えている方も多いと思いますが、「何から節約を始めれば良いかわからない」という方も少なくありません。本気で節約に取り組みたい方に向けて、… - 自分に合った貯金方法を知るには?

-

今ではインターネットが普及したことで、大抵のことは自分で調べられるようになりました。ですが、インターネットの情報は多岐にわたり、中には誤った情報が記載されていることも少なくありません。

また、税負担の軽減効果が期待できる控除や制度は、たびたび内容が変更されるため、古い情報のまま更新されていないケースも起こりえます。

そこで、代わりにおすすめなのが、お金のプロであるファイナンシャルプランナーへの無料相談です。控除や制度の内容に精通しており、常に最新情報を身につけているため、インターネットで苦労して検索するよりも迅速、且つ的確なアドバイスをしてもらえます。

お金のプロに相談できるという安心感があることも、数あるメリットのうちの1つです。自分にあった貯金方法を知りたい方は、積極的にお金のプロに相談することを意識してみてください。

- 収入が少なくても貯金ができる方法は?

-

収入が少なくても貯金ができる方法として「先取り貯金」がおすすめです。

月末に残った分を貯金に回そうとすると、ついついお金を使い切ってしまい、いつまで経っても貯金ができない状況となってしまいます。

収入を得たタイミングで、無理のない範囲で先取り貯金を実践すれば、たとえ手元のお金を使い込んでしまっても確実に貯金ができます。

先取り貯金の方法としては、積立定期預金や財形貯蓄制度などが挙げられるので、ぜひ実践してみてください。

監修者ご自身の家計において変動費が高い割合を占めている場合は、「支払い方法を1つにまとめる」こともおすすめです。

例えば、変動費の支払い方法がQRコード決済メインの方は、お給料日に一定金額をチャージしておき、翌月のお給料日までは出来るだけチャージしない、といった方法もあるでしょう。

変動費は各項目ごとに予算設定するより、「変動費全体で使っていいお金はいくらまで」とシンプルに運用した方が長続きしやすいです。

まとめ

老後2,000万円問題や人生100年時代など、長い人生を豊かに過ごすためには、現役世代の今のうちから将来を見据えた貯金をしておくことが大切です。これまでに貯金を継続できなかった方は、ご紹介したポイントや貯金方法を試してみてください。

| 効率よく貯蓄するための4つのポイント | 毎月の貯金額を増やすおすすめの方法6選 |

|---|---|

| ・貯金の目的を明確にする ・ライフプランを立てて目標額を設定する ・金利の高い銀行を選ぶ ・資産運用をする | ・食費を見直す ・保険料を見直す ・水道光熱費や通信費を見直す ・借り換えで住宅ローンの利息負担を見直す ・副業などで複数の収入源を持つ ・控除や制度を活用して、税負担を軽減する |

なお、貯金を成功するためのコツは、収入を得たタイミングで真っ先に一定額を貯蓄へ回す「先取り貯金」です。

金融広報中央委員会の「家計の金融行動に関する世論調査(令和4年)」によると、世帯別の平均貯金額(中央値)は二人以上世帯で約400万円(※1)、単身世帯で約100万円とされています。(※2)

貯金が少なく将来が不安な方は、先取り貯金を意識しながら、まずは全国平均を目安に貯蓄へ取り組むようにしてみてください。

参照※1 : 家計の金融行動に関する世論調査[二人以上世帯調査] 令和4年調査結果 各種分類別データ シート4|知るぽると 金融広報中央委員会

参照※2 : 家計の金融行動に関する世論調査[単身世帯調査] 令和4年調査結果 各種分類別データ シート4|知るぽると 金融広報中央委員会

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/