| 監修者 | |

| 株式会社400F オンラインアドバイザー 松井 大輔 1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

自分や家族の1年間の医療費が10万円を超える方は、医療費控除を受けられる可能性があります。医療費控除の対象の場合、確定申告を行えば還付金を受け取ることが可能です。

この記事では、医療費控除のやり方を把握して実践できるよう、医療費控除の仕組みや適用条件、申請方法をわかりやすく解説します。税金の払いすぎで損をしたくない方、医療費の出費が多い方はぜひ参考にしてください。

- 総所得金額等が200万円以上の方は、1年間にかかった医療費が10万円を超える場合に、総所得金額等が200万円未満の方は、1年間にかかった医療費が総所得金額等の5%を超える場合に医療費が控除される

- すべての医療費が対象となるわけではないので注意が必要。また病院や薬局で購入した医薬品が「セルフメディケーション税制」の対象となる場合があり、購入時のレシートで控除対象かどうかを確認できる

- 医療費の領収書は、確定申告から5年間は保管が義務付けられているため、捨てたりなくしたりしないようにしましょう。また過去5年間に遡って申告をすることも可能

医療費控除とは?

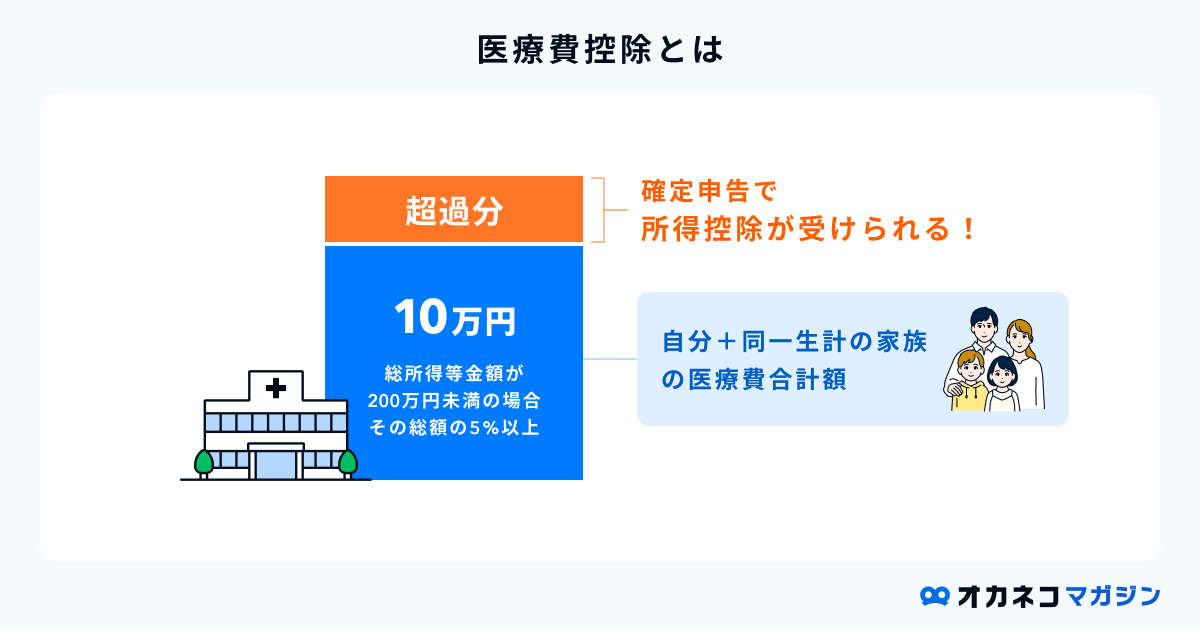

医療費控除とは、1年間の医療費が10万円を超えるとき(※)に、確定申告によって所得控除を受けられる制度のことです。医療費控除を受けると課税所得が減るため、確定申告時に還付金を受け取れます。

医療費控除のポイントは、自分だけでなく同一生計の家族の医療費も含めた合計額が10万円を超えれば対象になる点です。例えば、自分や家族が出産した年、入院した年などは、1年間の医療費が10万円を超える可能性が高いので、医療費控除の対象になるかどうかを確認しましょう。

(※)ただし、総所得等金額が200万円未満の人は、総所得金額等の5%を超えるときに医療費控除の対象となる。

ご自身の家庭が医療費控除の対象となるのかや申請方法等は、お金のプロに相談すると安心です。

オカネコはチャットやZoomで無料でFPに相談ができます。その他にも、利用できる制度の紹介や効率よく資産をつくる方法等のアドバイスも可能です。以下のリンクからぜひお気軽に試してみてください。

「今の貯金額で良いか不安…」

「もっと節約すべき?」

「みんなの貯金額が知りたい」

120万人以上※が体験しているオカネコの家計診断。

登録して家計に関する約20問の質問に回答すると、住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断します。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。家計の見直しの参考になるでしょう。

オカネコは完全無料で利用できて、約3分で簡単に診断できます。ぜひ試してみてください。

▼FPから無料でアドバイスももらえる

家計診断をしたらFPからコメントが届き、そのまま無料でアドバイスがもらえます。

- ヒアリングの上で詳細なライフプランニング表の作成

- 老後までに必要な貯金額とやるべき対策

- 手当や自治体の補助金など利用できる公的制度

- 老後資金・教育資金・住宅購入計画等の提案

FPから無理に商品を勧められることはありません。特に大きな支出やライフイベントを控えている方は、信頼できるFPを見つけて納得のいく選択をしましょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

医療費控除の適用条件

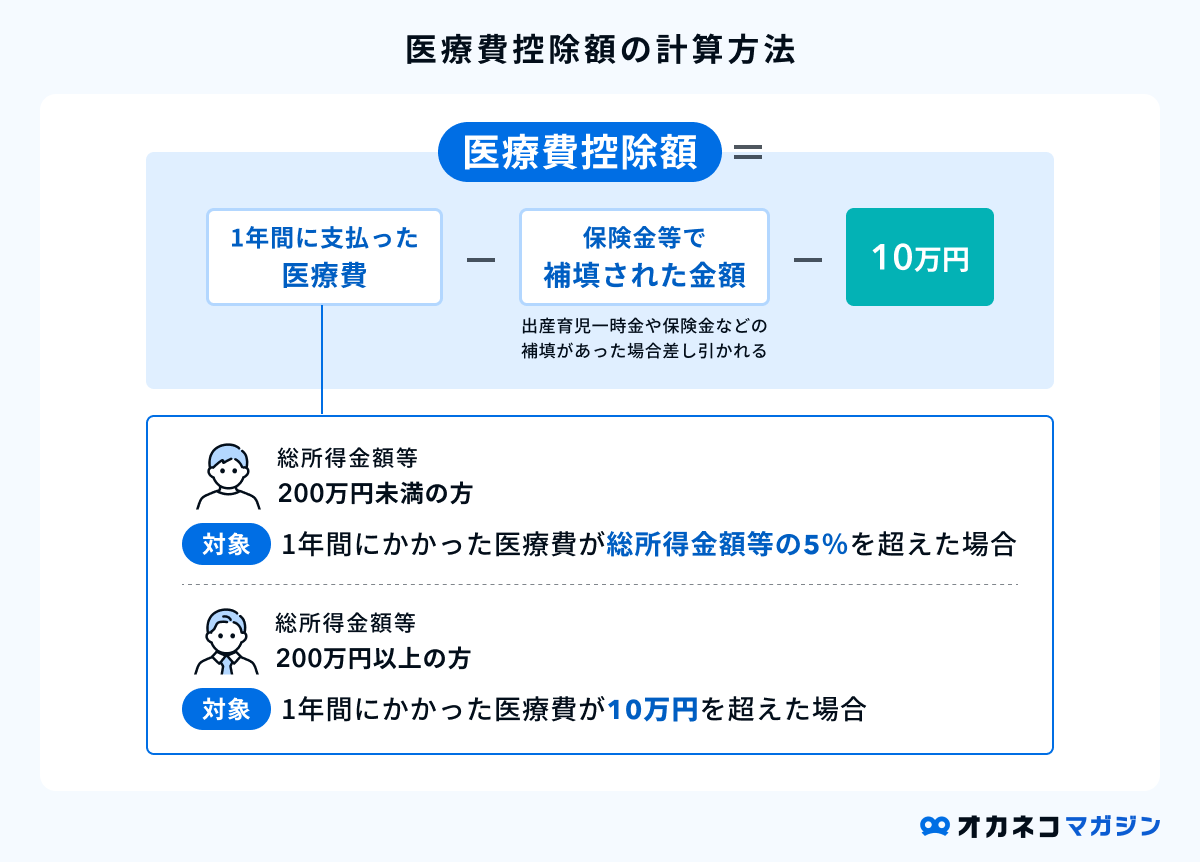

総所得金額等が200万円以上の方は、納税者本人・納税者と生計を一にする家族・親族が1年間にかかった医療費が10万円を超える場合に医療費控除の対象となります。総所得金額等が200万円未満の方は、1年間にかかった医療費が総所得金額等の5%を超えると医療費控除の対象です。

医療費控除額は、出産育児一時金や保険金などの補填があった場合、その金額を差し引いて計算します。また、詳しくは後述しますが、医療費控除の対象外となるものがある点にも注意が必要です。

総所得金額等が200万円未満の場合、医療費が10万円未満でも控除の対象となる

総所得金額等が200万円未満の方は、1年間にかかった医療費が総所得金額等の5%を超えていれば、医療費控除の対象です。

例えば、総所得金額等が150万円だった場合、1年間にかかった医療費が7万5,000円を超えれば医療費控除の対象となります。

ちなみに総所得金額等とは、給与所得以外にも不動産所得や配当所得などすべての所得を合計し、純損失や雑損失の繰越控除を行った金額のことです。

医療費控除の対象となる費用

医療費控除を受ける際は、すべての医療費が対象となるわけではない点に注意が必要です。医療費控除の対象となる医療費・対象外となる医療費の例を紹介します。

対象となる医療費の例

病状に応じて、一般的な水準を著しく超えない部分の医療費は、医療費控除の対象となります。

医療費控除の対象となる医療費の一例

- 医師、歯科医師による診療や治療の対価

- 治療のためのあん摩マッサージ指圧師、はり師、きゅう師、柔道整復師などによる施術の対価

- 助産師による分べんの介助の対価

- 医師等による一定の特定保健指導の対価

- 介護福祉士等による喀痰吸引等の対価

- 保健師や看護師、准看護師による療養上の世話の対価

- 治療や療養に必要な医薬品の購入の対価

- 病院、診療所又は助産所などへ収容されるための人的役務の提供の対価

- 通院費・医師等の送迎費・入院の対価として支払う部屋代や食事代など、医師等による診療等を受けるために直接必要なもの

監修者医療費控除の対象として、見落とされがちなのが「通院費や医師等の送迎費」です。 住んでいる地域やご年齢によっては交通手段も限られ、病院までの交通費を負担に感じておられる方もいらっしゃるのではないかと思います。

その交通費も医療費控除の対象となるかもしれませんので、医療費の領収書保管とともに、忘れず押さえておきたいですね。

対象外となる医療費の例

以下の一例のように、病気の治療とは直接関係のない医療費や、病気の予防・健康増進などのためにかかった医療費は、医療費控除の対象になりません。

医療費控除の対象外となる医療費の一例

- 容姿を美化し、容ぼうを変えるなどの目的で行った整形手術の費用

- 健康診断の費用

- タクシー代(電車やバスなどの公共交通機関が利用できない場合を除く)

- 自家用車で通院する場合のガソリン代や駐車料金

- 治療を受けるために直接必要としない、近視や遠視のための眼鏡等の購入費用

- 親族に支払う療養上の世話の対価

- 疾病の予防又は健康増進のために供されるものの購入費用

- 親族などから人的役務の提供を受けたことに対し支払う謝礼

ちなみに新型コロナウイルス感染症のPCR検査費用については、医師の判断ではなく、自分の判断で受けた場合は医療費控除の対象外です。

ただし、自己判断によるPCR検査の結果が陽性で、引き続き治療を行った場合は医療費控除の対象となります。

参照:No.1122 医療費控除の対象となる医療費 QAリンク

セルフメディケーション税制の対象となる医療費

医療費控除を受ける・受けないに関係なく、病院や薬局、ドラッグストアで購入した医薬品の領収書は、ぜひ保管しておきましょう。医薬品のなかには「セルフメディケーション税制」の対象となるものがあるからです。

セルフメディケーション税制とは、健康保持・疾病予防のために一定の取り組み(※1)を行っている人が、1年間で1万2,000円を超える対象医薬品を購入した際に控除を受けられる制度です。セルフメディケーション税制は医療費控除と同じく、生計を一にしている配偶者や親族が購入した対象医薬品も含めることができます。

セルフメディケーション税制の対象となる医薬品の一例は、以下の通りです。(※2)

セルフメディケーション税制の対象となる医薬品の一例

- 医師による処方薬(医療用医薬品)

- スイッチOTC医薬品(薬局やドラッグストアで購入可能)

- スイッチOTC医薬品と同種の効能または効果を有する一定の医薬品

例えば、かぜ薬・胃腸薬・鼻炎薬・かゆみ止め・湿布薬・漢方薬などは、セルフメディケーション税制の対象となる場合があります。セルフメディケーション税制対象の医薬品は、購入時のレシートに控除対象であることが明記されているため、簡単に判別が可能です。

注意点として、セルフメディケーション税制と医療費控除は、どちらか1つだけしか適用できません。それぞれの控除額を計算したうえで控除額の多いほうを選択すると、より多くの還付金を受け取れます。

監修者ご健康な方やお若い方には、医療費控除はなかなか身近に感じられないかと思います。 一方、「セルフメディケーション税制」は、1年間で1万2,000円を超える対象医薬品を購入した際に控除を受けられる制度と、比較的利用しやすい金額に設定されており、対象の医薬品も見慣れたものが多いです。

「病院やドラッグトスアに赴いた際には医薬品の領収書を保管しておく」ここを習慣づけていただくと、健康保持・疾病予防のほか、支出削減にもつながります。

参照※1:健康診査・予防接種・特定健康診査・特定保健指導・がん検診など(国税庁 セルフメディケーション税制とは)

参照※2:厚生労働省 セルフメディケーション税制(特定の医薬品購入額の所得控除制度)について

医療費控除のやり方・申請方法

実際に医療費控除を申請する際に必要な書類と、申請手順のやり方をご説明します。

申請に必要な書類

医療費控除を申請するには、以下の書類が必要です。

- 医療費控除の明細書

- 確定申告書

- 医療費通知

- 本人確認書類(マイナンバーカードなど)

「医療費控除の明細書」「確定申告書」は、国税庁のホームページからダウンロードできます。もしくは税務署での受け取り・税務署からの取り寄せも可能です。

医療費控除の明細書・確定申告書のダウンロードはこちら:国税庁 申告書・申告書付表と税額計算書等 一覧(申告所得税)

医療費控除の明細書は、医療費の領収書を見ながら作成しますが、確定申告時に領収書を添付する必要はありません。ただし医療費の領収書は、確定申告から5年間は保管が義務付けられているため、捨てたりなくしたりしないようにしましょう。

「医療費通知」とは、健康保険組合などの医療保険者から送られてくる書類です。次の6項目が明記された医療通知を添付すると、医療費控除の明細書への記載を省略できます。

- 被保険者等の氏名

- 療養を受けた年月

- 療養を受けた者

- 療養を受けた病院、診療所、薬局等の名称

- 被保険者等が支払った医療費の額

- 保険者等の名称

「マイナンバーカード」は、番号確認・身元確認書類として確定申告の際に必要となります。もしマイナンバーカードを持っていなければ、「マイナンバーを確認できる書類1点+身元確認書類1点」の2点を忘れずに持参してください。

| 確定申告時に必要な書類(マイナンバーカードがないとき) | |

|---|---|

| マイナンバーを確認できる書類 | 身元確認書類 |

| ・通知カード ・住民票の写し(マイナンバー記載あり) | ・運転免許証 ・公的医療保険の被保険者証 ・パスポート ・身体障害者手帳 ・在留カード |

申請手順

必要書類を揃えたら、以下の5ステップで医療費控除の申請を行いましょう。

- ステップ1. 医療費控除の対象になるか確認する

- ステップ2. 控除額と還付額を計算する

- ステップ3. 確定申告書と医療費控除の明細書を作成する

- ステップ4. 作成した明細書を税務署に提出する

- ステップ5. 還付金を確認する

まずは健康保険組合などから送られてくる医療費通知と、それ以外の医療費控除対象となる医療費の領収書を家族全員分用意します。

これらを合計して1年間にかかった医療費を出し、そこから出産育児一時金や保険金などの補填を差し引いた金額が、医療費控除の適用条件を満たしているかを確認しましょう。

| 医療費控除の適用条件 | ||

|---|---|---|

| 総所得金額等 | 納税者本人・納税者と生計を一にする家族・親族が1月1日から12月31日までの間に支払った医療費額 | |

| 200万円以上 | 10万円を超える場合 | |

| 200万円未満 | 総所得金額等の5%を超える場合 | |

医療費控除額は、次のように計算します。

- 医療費控除額=医療費控除の対象となる医療費-保険金などで補填される金額-10万円

※総所得金額等200万円未満の場合、総所得金額等の5%

例えば、医療費控除の対象となる医療費が30万円、保険金などで補填される金額が15万円の場合の医療費控除額は、「30万円-15万円ー10万円=5万円」という計算です。

医療費控除による還付額は、次のように計算します。

- 所得税の還付額=医療費控除額×所得税率

- 住民税の還付額=医療費控除額×10%

| 所得税の税率 | |||

|---|---|---|---|

| 課税所得金額 | 税率 | 控除額 | |

| 1,000円 から 1,949,000円まで | 5% | 0円 | |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 | |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 | |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 | |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 | |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 | |

| 40,000,000円 以上 | 45% | 4,796,000円 | |

例えば課税所得金額500万円、医療費控除額5万円の場合は還付額が1万5,000円となり、以下のように算出されます。

- 所得税の還付額:5万円×20%=1万円

- 住民税の還付額:5万円×10%=5,000円

2月16日から3月15日までの確定申告期間に向けて、「確定申告書」と「医療費控除の明細書」を作成しましょう。

確定申告書・医療費控除の明細書は、国税庁のホームページからダウンロードするか、税務署での受け取り・税務署からの取り寄せが可能です。

医療費控除の明細書・確定申告書のダウンロードはこちら:国税庁 申告書・申告書付表と税額計算書等 一覧(申告所得税)

確定申告の期間中(2月16日~3月15日)に、「確定申告書」「医療費控除の明細書」を税務署へ提出します。

税務署への提出方法は「税務署に持参する」「税務署に郵送する」「インターネット(e-Tax)で提出する」の3つです。先述のとおり、確定申告時はマイナンバーカードなどの本人確認書類が必要となるため、忘れずに準備しましょう。

確定申告後1か月から1か月半ほど経つと、確定申告書に記載した銀行口座へ還付金が振り込まれます。還付金は銀行口座への振込以外に、確定申告時に指定したゆうちょ銀行・郵便局での受け取りも可能です。

医療費控除を申請する際の注意点

医療費控除を申請する際は、次の3点に注意しましょう。

医療費控除は過去5年間に遡って申告可能

医療費控除の申告を忘れてしまった場合も、過去5年間分については遡って申告できます。例えば2018年分の医療費控除は、2023年12月31日までなら申告が可能です。

当該年度に年末調整を行った方が医療費控除を受けたい場合は、「確定申告書」「医療費控除の明細書」を準備し、申告を行いましょう。

当該年度に確定申告をしたものの、医療費控除を申告していなかった場合は、更正の請求書を税務署に提出し、申告内容を訂正する必要があります。更正の請求を行える期間は申告期限から5年間です。詳しい更正の請求方法は、国税庁のホームページをご覧ください。

参照:国税庁 [手続名]所得税及び復興特別所得税の更正の請求手続

領収書は5年間の保存義務がある

医療費控除を受ける際は、確定申告書や医療費控除の明細書に、医療費の領収書を添付する必要はありません。

ただし医療費の領収書は、確定申告から5年間は保管が義務付けられています。誤って捨てたりなくしたりしないよう、大切に保管しましょう。

生命保険料などは別の控除として申告する

生命保険料・個人年金保険料・介護医療保険料などは「生命保険料控除」の対象であり、医療費控除とは別の控除として申告します。

確定申告書にも、生命保険料控除・医療費控除それぞれの記入欄があります。確定申告書を作成する際は混同しないように気をつけましょう。

監修者生命保険料控除と医療費控除は似て非なるものです。 会社員の方の場合、年末調整時に生命保険料控除証明書を添付されるかと思いますが、それは生命保険料控除です。

医療費控除を活用するには、医療費控除の明細書提出とともに確定申告する必要がありますので、混同しないように気をつけましょう。

まとめ

医療費控除を受けるには、日頃から医療費の領収書をきちんと保管しておく必要があります。家族にも声をかけ、病院にかかったとき、医薬品を購入したときの領収書をまとめて管理するとよいでしょう。

また、医療費控除の対象外でも、セルフメディケーション税制の対象となる場合があります。病院や薬局、ドラッグストアで医薬品を購入した際は、領収書を捨てずに取っておくのがおすすめです。

医療費控除の詳しいやり方や税金で損しない方法をもっと知りたい方は、一度当サイトの「オカネコ」をご利用ください。

オカネコは、FPなどお金のプロに無料かつ匿名でチャット相談できるサービス。チャット形式なので自分のタイミングで相談することができ、わざわざ外出する必要もありません。ぜひ気軽に利用してみてくださいね!

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/