※本記事は広告・プロモーションを含みます。

| 監修者 | |

| 株式会社400F オンラインアドバイザー 松井 大輔 1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

普段からお金を貯める習慣のない人が急に貯金をしようとしても、なかなかうまくいかないものです。貯金が苦手な人は、少しでも多くお金を貯められる工夫をしなければなりません。

そこでおすすめなのが、貯金専用の口座を作ること。金利が高いネット銀行や、貯金に有利な特典のある銀行を活用すれば、しっかり貯金を管理することができますし利息も付きます。

今回は、貯金専用口座におすすめの銀行や口座の種類を比較しながら紹介していきます。

- 「貯金専用口座におすすめの銀行8選」では、貯金におすすめの8つの銀行口座を比較しながらご紹介しています。手数料や貯金に有利な特典などもわかります。

- 「貯金専用口座を作るときの3つのポイント」は、手数料が低くて使いやすいもの、貯金に有利な特典のあるもの、自動振替設定をすることといったポイントをご紹介しています。

- 「貯金に向いている口座の種類」では、「普通預金」「定期預金」「貯蓄預金」のそれぞれのメリット・デメリットをご紹介していますので、ご自身の貯金スタイルに合う管理方法が見つかるでしょう。

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

貯金専用口座におすすめの銀行9選

貯金専用口座におすすめの銀行は「金利の高さ・使い分けやすさ・アプリ管理のしやすさ」で選ぶのが正解です。これらの条件を満たすおすすめ銀行8選を紹介します。

| SBI新生銀行 | あおぞら銀行BANK | 三井住友銀行Olive | 楽天銀行 | 東京スター銀行 | オリックス銀行 | auじぶん銀行 | 島根銀行(しまホ!) | みんなの銀行 | |

|---|---|---|---|---|---|---|---|---|---|

| 普通預金金利 | 0.3-0.5% | 0.65-1.00% | 0.3% | 0.3-0.64%※4 | 0.3-0.8% | 0.30% | 0.31-0.65%※6 | 0.7% | 0.5%-0.8%※7 |

| 実店舗 | 〇 | 〇 | 〇 | × | 〇 | × | × | 〇※3 | × |

| 定額自動送金 | × | 〇 | 〇 | 〇 | 〇 | 〇 | × | × | 〇 |

| ATM手数料 | 月5回無料※1 預入:0円 引出:110円 | 預入:ゆうちょ銀行/セブン銀行0円 引出:ゆうちょ銀行0円/セブン銀行110-220円 | 最大月1回無料※2 預入:0-330円 引出:0-330円 | 合計最大月7回無料 預入:0-220円 引出:220円 | 月8回実質無料 預入:0円 引出:110円 | 利用不可 | 最大無制限無料 預入:110-220円 引出:110-220円 | 預入:0-110円 引出:0-110円 | 最大16回無料※8 セブン銀行ATMを利用の場合 預入:無料 引出:110円 |

| 他行宛振込手数料 | 最大月10回無料 75-214円 | 最大月9回無料 150円 | 0-330円 | 最大月3回無料 145円※5 | 月5回実質無料 330円 | 月2回無料 220円 | 最大月15回無料 99円 | 最大月5回無料 165円 | 月10回まで無料※7 200円 |

| おすすめポイント | 新規口座開設で円定期預金の金利が大幅アップ | 普通預金・定期預金の金利が高く使いやすい | 積立投資での貯金やポイ活におすすめ! | 金利アップやポイントアップなど特典が豊富で使い勝手抜群 | 給与・年金振込設定で普通預金が高金利かつ手数料もお得 | コストを抑えた運営で定期預金の好金利が実現 | 新規口座開設者限定の定期預金金利が高金利 | 普通預金金利が高く、貯金口座や緊急予備資金としてもおすすめ | 高金利の預金と効率的なお金管理がスマホひとつで完結 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト ▲アプリダウンロード画面 | 公式サイト | 公式サイト | 公式サイト ▲アプリダウンロード画面 | 公式サイト |

| 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ |

金利は2026年6月1日時点の年利。振込手数料はインターネットバンキングを利用した場合。手数料は税込み。

※1:シルバーステージ以上は無制限無料

※2:Oliveアカウントでは三井住友銀行本支店ATM手数料がいつでも無料。選べる特典で選択した場合、コンビニATMの手数料も月1回まで無料。対象はイーネットATM・ローソン銀行ATM・セブン銀行ATM。

※3:島根県・鳥取県のみに店舗あり

※4:表示の金利は2026年1月時点の年利換算。最大金利の適用には、サービスごとに条件有。ボーナス金利の詳細はこちら

※5:会員ステージがスーパーVIP、VIPの場合。ハッピープログラムへのエントリー(無料)が必要(詳細はこちら)

※6:プレミアム金利優遇を達成の場合

この9つの銀行は金利が高く貯金に有利な特典を用意しているので、貯金専用口座にぴったりです。しっかり確認しておきましょう。

1. SBI新生銀行:新規口座開設で円定期預金の金利が大幅アップ

SBI新生銀行

\ SBI証券との連携で普通預金金利UP!定期預金金利も高く貯金用口座におすすめ! /

▼パワーフレックス円普通預金

0.30%(ダイヤモンドランク以外)

0.40%(ダイヤモンドランク(SBI証券との連携/28歳以下/60歳以上等))

▼SBIハイパー預金

0.50%

| 定期預金金利 | |||

|---|---|---|---|

| 商品名 | スタートアップ円定期預金 店舗:500万円~ インターネット:30万円~ | パワーダイレクト円定期預金30 インターネット:30万円~ | パワーフレックス円定期預金 1,000円~ |

| 3か月 | 1.1% | 0.80% | 0.375% |

| 6か月 | ー | 0.80% | 0.375% |

| 1年 | 1.4% | 0.80% | 0.40~0.41% |

| 3年 | ー | 1.25% | 0.60~0.61% |

| 5年 | ー | 1.50% | 0.70~0.71% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金:無料

- 出金:ランク・銀行によって無料、または5回/月まで無料(無料対象外の場合は110円/回)

- 同行宛:無料

- 他行宛:ランクによって1~10回/月まで無料(無料回数以上は75円~214円)

※ネットバンキング利用時

- 定期預金の金利が高く、特に新規で口座開設した方限定の定期預金金利が高金利

- 2週間満期の定期預金があり、長期で預けるのが不安な方にもおすすめ

- SBI証券との口座連携だけでダイヤモンドランクの優遇金利が適用

- スタンダードステージは入出金手数料が5回まで無料、シルバー以上のステージは回数制限なく無料(※)

- ネットバンキング利用で他行宛振込手数料がステージに応じて月1~10回まで無料

- 28歳以下、60歳以上の方は難しい条件なしでダイヤモンドステージになれる

- 取引可能なATM:セブン銀行・イオン銀行・ゆうちょ銀行・イーネットほか

╲ 新規口座開設で1年ものの定期預金金利が1.4%!最大20,000円キャッシュプレゼントも実施中!/

手数料はすべて税込みです。

(※)セブン銀行ATM・イーネットATM・ローソン銀行ATM・イオン銀行ATM・PatSat(パッとサッと)・VIEW ALTTE(ビューアルッテ)をご利用の場合のみ。ゆうちょ銀行ATM(ファミリーマートに設置のATMも含む)・全都市銀行ATM・三菱UFJ信託銀行ATM・三井住友信託銀行ATM・商工中金ATMをご利用の場合、1回あたり110円(税込)です。

2. あおぞら銀行BANK:普通預金・定期預金の金利が高く使いやすい

あおぞら銀行

\普通預金金利・定期預金金利が高くバランスが良い!/

0.65%(残高100万円超)

1.00%(残高100万円まで)

| 定期預金金利 | |

|---|---|

| 商品名 | BANK The 定期 50万円~ |

| 6か月 | 1.0% |

| 1年 | 1.2% |

| 3年 | 1.4% |

| 5年 | 1.5% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- ゆうちょ銀行ATM:何度でも入出金無料

- セブン銀行ATM:入金は何度でも無料/出金は110円~

- その他ATM:提携金融機関の定める手数料に準ずる

- 同行宛:無料

- 他行宛:月9回まで無料(無料回数以上は150円/回)

- 普通預金金利・定期預金金利が高くバランスが良い銀行

- ゆうちょ銀行ATMなら入出金が何度でも無料

- 他行宛振込手数料が最大月9回無料

- Visaデビット機能付きキャッシュカードが発行される

- 半年ごとに利用額に応じてキャッシュバックを受けられる(上限なし)

- 取引可能なATM:ゆうちょ銀行・セブン銀行・イーネット・ローソン銀行ほか

╲ 普通預金の金利が高いことや手数料もお得で使い勝手抜群! /

手数料はすべて税込みです。

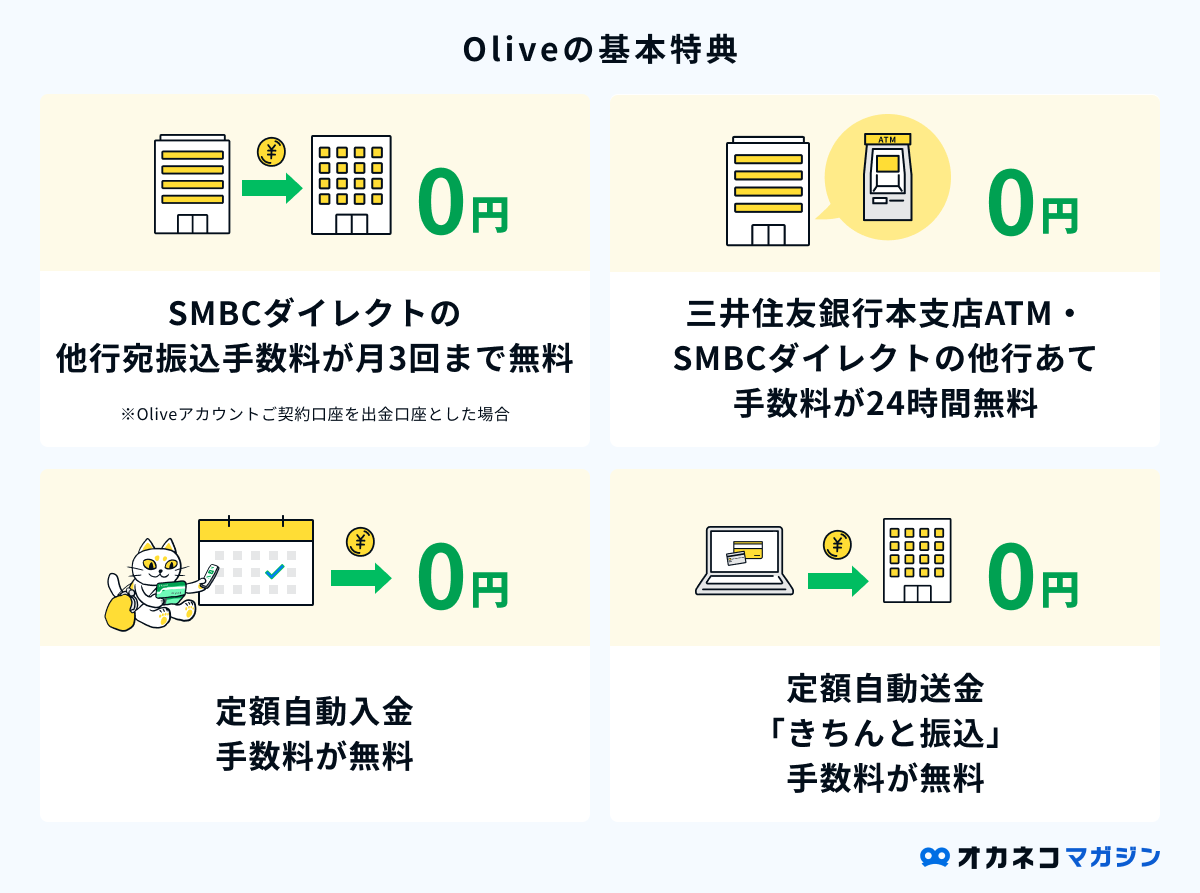

3. 三井住友銀行「Olive(オリーブ)」:積立投資での貯金やポイ活にもおすすめ!

三井住友銀行 Olive

\ アプリで銀行口座・クレカなどが一元管理でき、特典も豊富! /

0.30%

| 定期預金金利 | |

|---|---|

| 商品名 | スーパー定期 1円~ |

| 6か月 | 0.375% |

| 1年 | 0.40% |

| 3年 | 0.60% |

| 5年 | 0.70% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 三井住友銀行本支店ATM:無料(入金・出金ともに)

- イーネット・ローソン銀行・セブン銀行ATM:選べる特典で選択をすると1回/月まで無料(無料回数以上は220円~)(入金・出金ともに)※1

- 同行宛:無料

- 他行宛:SMBCダイレクトの利用で3回/月まで無料※2

※1:アカウントランクがプラチナプリファードの方は、コンビニATMでの時間外手数料や利用手数料が、月最大2回まで無料。

※2:Oliveアカウント契約口座を出金口座とする場合。振込時点でOliveアカウント契約があることが条件。

- 1枚のカードに機能が集約されており、アプリで一元管理ができるため家計管理がラクに

- アプリ内でクレジットモード・デビットモード・ポイント払いモード・追加したカードでの支払いを切り替えてキャッシュレス決済が可能

- 無料で家族カードの発行が可能

- 送金や振込などの手数料優待サービスがある

- 対象のコンビニ・飲食店での利用で、通常のポイント分を含んだ最大20%のポイント還元を受けられる※

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

- 取引可能なATM:イーネットATM・ローソン銀行ATM・セブン銀行ATM・ゆうちょ銀行ATMほか

╲ 新規発行&条件達成で最大31,400円相当プレゼント!※ /

Oliveについてさらに知りたい方は、以下の記事も参考にしてください。

手数料はすべて税込みです。

※特典付与には条件があり、口座開設とクレジットカードのお取引、証券のお取引も含みます。

※最大31,400円相当は最上位クレジットカードでのお取引が対象になります。

※こちらの最大金額は2026/6/30までです。2026/7/1以降は三井住友銀行HPをご確認ください。

4. 楽天銀行:金利アップやポイントアップなど特典が豊富で使い勝手抜群

楽天銀行

\ 楽天証券との連携でよりお得に! /

年0.3%(通常)

年0.32%(楽天カード引き落とし設定)

年0.38%(マネーブリッジ利用)

最大年0.64%(給与受取・デビット利用・海外送金等)

| 定期預金金利 | |

|---|---|

| 商品名 | 定期預金 1,000円~ |

| 6か月 | 1.00% |

| 1年 | 0.40% |

| 3年 | 0.60% |

| 5年 | 0.70% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金:3万円未満は220円~(会員ステージに応じて入出金合計最大7回/月まで無料)/3万円以上は無料※3

- 出金:220円~(会員ステージに応じて入出金合計最大7回/月まで無料)

- 同行宛:無料

- 他行宛:145円(条件を満たすと最大5回/月まで無料)※4

- 楽天銀行と楽天証券を連携させると(マネーブリッジ)、普通預金金利がアップ

- 資産残高や対象サービス取引によって楽天ポイント獲得倍率がアップ※3

- 条件を満たせばATM手数料が最大7回/月、振込手数料が最大5回/月まで無料※4

- 振込などの対象取引で楽天ポイントが貯まる

- 給与口座に設定すると他行宛振込手数料が月3回無料に

- 取引可能なATM:セブン銀行・イオン銀行・みずほ銀行・ゆうちょ銀行ほか

╲ 楽天ポイントが貯まるので楽天ユーザーはポイ活も可能! /

手数料はすべて税込みです。

※普通預金詳細はこちら

※マネーブリッジ(楽天証券口座との連携)詳細はこちら

※1:利息には復興特別所得税が課され、20.315% (国税15.315%、地方税5%)の税金がかかります。普通預金金利は変動金利です。お預入れ後の金利は、金融情勢等により予告なく変更する場合があります。

普通預金:詳細はこちら

楽天カード引き落とし設定:詳細はこちら

マネーブリッジ:詳細はこちら

ボーナス金利:詳細はこちら

※2:満期日以降の利息は、満期取扱が「元利自動継続」および「元金自動継続」の場合、満期日現在の定期預金の利率が適用されます。「満期自動解約」の場合、普通預金の利率が適用されます。

定期預金に100万円を年0.225%(税引後年0.179%)でお預入の場合に得られる利息(税引後)は以下となります。

6ヶ月間(180日間):100万円×年0.179%×180日/365日=882円

詳細はこちら

※3:会員ステージがスーパーVIPの場合。

※4:会員ステージに応じた無料回数と「給与・賞与・公的年金の受取で翌月3回無料」での無料回数を比較して、多い方の回数のみ付与。

5. 東京スター銀行:給与・年金振込設定で普通預金が高金利かつ手数料もお得

東京スター銀行

\ 普通預金金利が高く給与口座や生活費用口座におすすめ! /

0.3%(通常)

0.35%(「資産運用商品を300万円以上保有」または「NISA口座保有かつ投資信託を購入」)

1.05%(給与・年金受取口座指定/「資産運用商品を300万円以上保有」かつ「NISA口座保有かつ投資信託を購入」)

| 定期預金金利 | ||

|---|---|---|

| 商品名 | スターワン円定期預金 店頭・テレホンバンク:1円~ インターネット:1万円~ | スターワン円定期預金プラス(インターネット限定) 50万円~ |

| 6か月 | 0.305% | 1.05% |

| 1年 | 0.305% | 1.30% |

| 3年 | 0.305% | 1.35% |

| 5年 | 0.305% | ー |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入出金合計月8回まで実質無料※1

- 同行宛:無料

- 他行宛:月5回まで実質無料※2

※ネットバンキング利用時

- 普通預金口座で給与振込設定or年金受取設定で普通預金金利アップ

- ネット限定のスターワン円定期預金プラスの金利が高い

- コンビニATM手数料が月8回まで実質無料

- ネットバンキング利用で、他行宛振込手数料が月5回まで実質無料

- 定期預金のほか、仕組み預金※など貯金口座に活用できる金融商品の種類が豊富

※仕組み預金とはデリバティブ取引を組み込んだ預金商品のことで、高い金利が期待できる一方で元本割れのリスクがあります。

- 取引可能なATM:セブン銀行・ゆうちょ銀行ほか

╲ 条件達成で普通預金の金利が0.80%に!手数料もお得で長く使える銀行 /

手数料はすべて税込みです。

※1:手数料は取引時に一度引き落としされた後、翌月の第一銀行営業日に同額をキャッシュバックされます。無料回数以上の手数料についてはこちらをご参考ください。

※2:手数料は取引時に一度引き落としされた後、翌月の第一銀行営業日に同額をキャッシュバックされます。また、スターワン口座取引明細書を「郵送しない」に設定し、インターネットバンキングを利用した場合に適用されます。

6. オリックス銀行:コストを抑えた運営で定期預金の好金利が実現

オリックス銀行

\ 定期預金金利が高水準でまとまった資金の預入先におすすめ! /

0.30%

| 定期預金金利 | ||

|---|---|---|

| 商品名 | 定期預金(優遇金利プログラム) ※eダイレクト預金口座を新規開設するお客様が対象 ※預入金額:100万円以上1円単位・1,000万円以下 | 定期預金(スーパー定期/スーパー定期300/大口定期) 100万円~ |

| 6か月 | ー | 0.70% |

| 1年 | 1.4% | 1.25% |

| 3年 | ー | 1.35% |

| 5年 | 1.55% | 1.40% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 利用不可

- 同行宛:無料

- 他行宛:2回/月まで無料(3回目以上は220円)

- 定期預金での資金運用をメインとした、貯金口座に特化した銀行

- 預入期間問わず定期預金金利が高水準

- 2週間満期の定期預金(50万円以上の預入が必要)もあり、長期で預けるのが不安な方にもおすすめ

- 取引可能なATM:ー

╲ まとまったお金の預入先を探している方におすすめ! /

手数料はすべて税込みです。

7. auじぶん銀行:新規口座開設者限定の定期預金金利が高金利

auじぶん銀行

\ auサービス利用中の方は金利がお得に! /

0.31%(通常)

最大0.65%(各種条件達成の場合)

| 定期預金金利 | ||

|---|---|---|

| 商品名 | デビュー応援定期預金(新規口座開設者限定) 1万円~ | 円定期預金 1万円~ |

| 3か月 | 1.35% | 0.38% |

| 6か月 | ー | 0.38% |

| 1年 | 1.2% | 0.41% |

| 3年 | ー | 0.61% |

| 5年 | ー | 1.30% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金:ステージに応じて2回/月~無制限で無料(無料回数以上は110~220円(税込)/回)

- 出金:ステージに応じて2~15回/月まで無料(無料回数以上は110~220円(税込)/回)

- 同行・三菱UFJ銀行宛:無料

- 他行宛:ステージに応じて3~15回/月まで無料(無料回数以上は99円(税込)/回)

- 新規口座開設者限定の定期預金金利が高金利

- auサービスとの連携で円普通預金金利が合計最大年0.41%(税引前)にアップ

- ステージに応じてATM手数料が月2~15回、他行宛振込手数料が月3~15回無料(三菱UFJ銀行宛は何度でも無料)

- アプリ1つで口座管理のほか、Pontaポイントの残高管理、マーケット情報の取得が可能

- プレミアム金利優遇を達成の場合、円普通預金金利が年0.55%にアップ

※auマネ活金利優遇の毎月の上乗せ金利の適用は、平均残高1,000万円までです

- 取引可能なATM:セブン銀行・イーネット・三菱UFJ銀行・ゆうちょ銀行・イオン銀行ほか

╲ 新規口座開設で3ヶ月もの円定期預金1.35%(税引前)・1年もの円定期預金1.2%(税引前)にUP!円普通預金金利も条件達成で合計最大年0.65%(税引前) /

手数料はすべて税込みです。

※金利等本ページの情報は、2026年6月1日時点のデータです

8. 島根銀行(しまホ!):普通預金金利が高い、スマホアプリ専用サービス

島根銀行(しまホ!)

\ 普通預金金利が高い、スマホアプリ専用サービス! /

0.7%

| 定期預金金利 | |

|---|---|

| 商品名 | ネットプラス 10万円~ |

| 6か月 | 0.36% |

| 1年 | 0.43% |

| 3年 | 0.51% |

| 5年 | 0.59% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金:0~110円/回※利用時間帯・利用状況によって変動

- 出金:0~110円/回※利用時間帯によって変動

- 同行宛:無料

- 他行宛:165円/回(最大5回無料※1)

- 普通預金金利が条件なしで高金利

- 通帳やキャッシュカードは発行されず、口座開設や入出金管理等はアプリで完結

- スマホATM対応(セブン銀行ATM/ローソン銀行ATM)

- PayPayと連携でチャージが可能

- 預金残高等に応じて手数料無料回数を付与※1

- 手数料無料でSBI証券口座へのリアルタイム入金が可能※2

- 取引可能なATM:セブン銀行、ローソン銀行

╲ 貯金口座や緊急予備資金の管理口座におすすめ! /

手数料はすべて税込みです。

9. みんなの銀行:高金利の預金と効率的なお金管理がスマホひとつで完結

みんなの銀行

\ 誰でも0.5~0.6%の高金利!他行連携や仕分け機能でカンタン資金管理/

普通預金:年0.50%

貯蓄預金:年0.60%(非プレミアム)/年0.80%(プレミアム会員)

貯蓄預金は定期預金のような預入期間の縛りはなく、普通預金へ振り替えることで出金可能

2026年6月1日時点の情報。すべて税引前表示、変動金利(市場金利により変動あり)

- 入金:無料

- 出金:110円/回

- セブン銀行ATMを利用の場合

- プレミアム会員:月10回まで出金無料

- 25歳以下(U25 Z割):月3回まで出金無料

- メルカリバンク専用プログラム:最大3回無料

(最大16回無料。超過後は所定料金発生)

- 他行宛(通常):200円(税込)/回

- 無料枠

- プレミアム会員:月10回まで無料

- 25歳以下(U25 Z割):月3回まで無料

(最大13回無料。超過後は所定料金発生)

- 高めの預金金利(普通預金・貯蓄預金が高水準)

- スマホだけで完結(口座開設〜入出金・振込・管理までアプリで可能)

- 定額自動振込機能で毎月の送金を自動化可能(契約料なし)

- 「ことら送金」など新しい送金手段でQR/電話番号・メール経由の送金が可能(無料枠あり)

- プレミアム会員や25歳以下向けの手数料無料枠が充実(振込・ATM出金の無料回数増)

- デビットカード・Box(貯蓄管理)・貯蓄自動化・Cover(立替)など豊富な機能がアプリ内に集約されている

- 他行口座やクレジットなどと、無料且つ無制限で連携(Record機能)することが可能なので、お金の動きを一括管理できて便利

- 取引可能なATM:セブン銀行

╲ 簡単なミッションクリアで500円もらえる!サービス体験プログラム実施中 /

手数料はすべて税込みです。

「今の貯金額だと定期預金が最適?」

「他にどんな貯金方法があるの?」

「いつまでにいくら貯めるべき?」

120万人以上※が体験しているオカネコでは、そのような悩みをFPにオンラインで無料相談ができます。

■FPからもらえるアドバイス・提案の一例

- ヒアリングの上で詳細なライフプランニング表の作成

- おすすめの家計管理方法

- 目的別の効率的な貯金方法

- 老後までに必要な貯金額とやるべき対策

FPから無理に商品を勧められることはありません。目的や希望に応じて適切な提案がもらえるため、納得のいく選択ができるでしょう。

<相談前に無料家計診断もできる!>

登録して家計に関する約20問の質問に回答すると、住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断します。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。

オカネコは完全無料で利用できて、約3分で簡単に診断できます。家計見直しのきっかけにもなるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

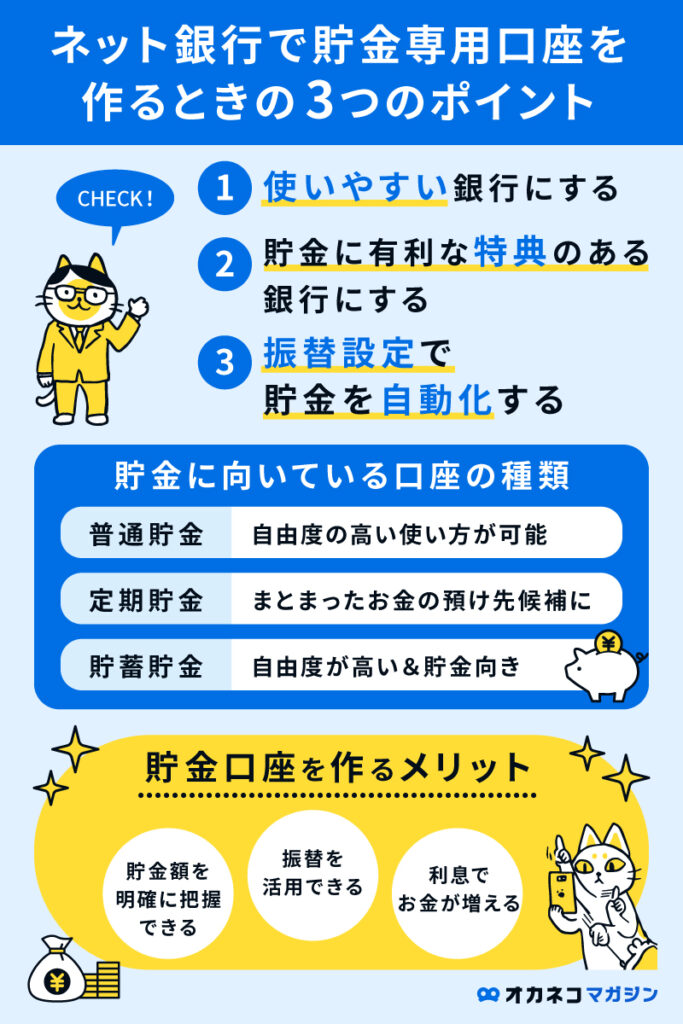

貯金専用口座を作るときの4つのポイント

貯金専用口座を作るときに押さえておくべきポイントを4つお伝えします。

具体的にどのようなポイントがあるのか解説していくので、貯金専用口座を作るときの参考にしてください。

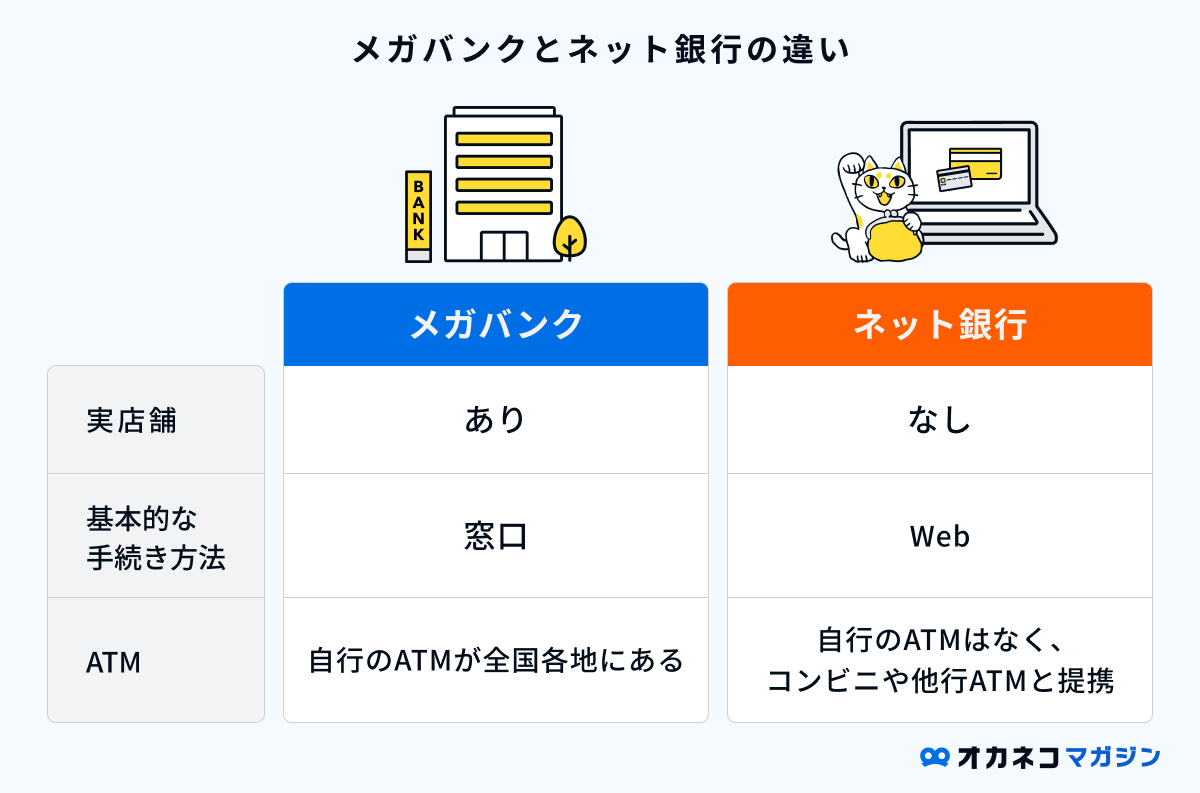

ポイント1. 使いやすい銀行にする(ネット銀行がおすすめ)

貯金専用口座を作る際は、まずは使い勝手を優先しておきましょう。

日常的に使っている銀行で新しく口座を作るのもひとつの方法ですが、同じ見た目のキャッシュカードが増えるので管理しにくい点がデメリットです。可能なら別の銀行で口座を作るほうが良いでしょう。

その際には、次の条件にあてはまる銀行を選ぶのがおすすめです。

- 銀行窓口やATMの数が多く利用しやすい

- ATM利用手数料や振込手数料がかからない

- 金利が高い

ネット銀行は家に居ながら残高照会や振込ができるうえ、コンビニのATMを利用できるので、都市銀行や地銀に比べ使い勝手が良い傾向に。

手数料や金利の面でも、ネット銀行はメリットが大きいと言えるでしょう。ネット銀行のメリットについては、こちらの章で詳しく解説しています。

全国に店舗があり対人相談が可能。

ネット銀行でありながら関東・関西を中心に店舗あり。

- ATM手数料:入出金合計月8回まで実質無料

- 他行宛振込手数料:月5回まで実質無料(ネットバンキング利用時)

- ATM手数料:ゆうちょ銀行ATMは何度でも入出金無料

- 他行宛振込手数料:月9回まで実質無料(ネットバンキング利用時)

普通預金金利:1.00%(残高100万円まで。100万円超は0.65%)

普通預金金利:0.7%(条件なし)

2026年6月1日時点。金利はすべて税引前の年利です。

※スマホ専用のアプリダウンロード画面のため、スマートフォンからアクセスしてください。

監修者

監修者普通預金などの預貯金口座は、少なくとも2つ以上の金融機関に分けておくことをおすすめします。例えば、対面窓口のある「都市銀行」「ゆうちょ銀行」「地方銀行」などでひとつ、預金金利が比較的高く、利便性も高いネット銀行でひとつ、というように複数の金融機関に預貯金口座を作って、それぞれに預けておくとよいでしょう。

ひとつの金融機関だけにまとめてしまうと「金融機関のシステム障害でATMが使えなくなり、必要なお金が出金できない」「災害が起こり、対面窓口しか出金対応してもらえない」など、可能性は極めて低いことかもしれませんが、ひとつの金融機関だけに預貯金を預けておくことがリスクになる可能性があります。

何が起こるか分からない世の中、万が一の時にも安心できる準備をしておくことが大切です。

ポイント2. 貯金に有利な特典のある銀行にする

銀行によっては、口座開設時や一定の利用時に独自の特典を設けている場合があります。

ほかにも、「グループ企業のサービス利用で金利アップやポイント付与」といった特典がつく場合も。

使い勝手の良い銀行を選ぶと同時に、お得な特典も確認してみましょう。

新規口座開設と複数の条件達成で最大20,000円プレゼント(常設)

新規開設と複数の条件達成でVポイントとVポイントPayギフトを合算した最大31,400円相当をプレゼント※

2026年6月1日時点の情報

※特典付与には条件があり、口座開設とクレジットカードのお取引、証券のお取引も含みます。

※最大31,400円相当は最上位クレジットカードでのお取引が対象になります。

※こちらの最大金額は2026/6/30までです。2026/7/1以降は三井住友銀行HPをご確認くださいませ。

ポイント3. 振替設定で自動的に貯金される仕組みをつくる

貯金が苦手な人は特に、振替設定を使い自動的に貯金される仕組みを作るのがおすすめです。誘惑に負けて貯金を先延ばしにしてしまうリスクがなくなり、振込作業の手間もかからなくなります。

毎月の給料日に、給与振込口座から貯金専用口座へ貯金分の送金設定をしておくと確実に貯金ができるでしょう。

ポイント4. 貯金の目的ごとに口座を分ける

貯金の目的として、車の購入費用、住宅購入時の頭金、子どもの進学費用、老後資金等、ご家庭によってさまざまな目的があるでしょう。

複数の銀行口座を作成し、貯金の目的ごとに口座を分けると残高が把握しやすく、可視化されることで貯金のモチベーションアップにも繋がりおすすめです。

ただし、基本的に1つの銀行に対して1つの口座しか作成できません。また管理が複雑になるため、口座の作り過ぎには注意しましょう。

貯金に向いている口座の種類

ひと口に銀行口座といっても、普通預金以外にも種類があることをご存知でしょうか。貯金専用口座は、次の3つの中から自分の貯金スタイルに合うものを選びましょう。

それぞれに一長一短があるので、特徴を詳しく紹介していきます。

1. 普通預金:自由度の高い使い方が可能

「普通預金」はいつでもお金の出し入れができる点が大きな特徴。入出金や振込などの基本的な処理のほか、公共料金などの引き落とし口座にも設定できるので、日常生活を送るうえでは欠かせない口座です。

普通預金の利息は変動金利となっており、景気などの要因で利率が変わりますが、定期預金や貯蓄預金に比べると普通預金は金利が低く設定されています。

普通預金はお金の出し入れがしやすいため、貯金専用口座として使用するときは貯めたお金をキープするために

「引き落とし口座には設定しない」など対策を考えましょう。

| 普通預金のメリット | 普通預金のデメリット |

|---|---|

| いつでも入出金ができる | 定期預金や貯蓄預金に比べ金利が低い 貯めたお金を使ってしまいがち |

2. 定期預金:まとまったお金の預け先候補に

「定期預金」は、1か月や1年など期間を決めてお金を預ける口座です。満期になるまで出金できませんが(※)、代わりに普通預金に比べて金利が高く設定されています。

金利は固定金利が適用されており、決まった利率の利息がもらえます。逆にいえば利率が上昇することもないため、なるべく金利が高い銀行を選ぶと良いでしょう。

定期預金にはまとまったお金を預け入れるタイプ(定期預金)と定額を積み立てるタイプ(積立定期預金)があります。いずれにせよ満期到来までは出金できないため、長い間手をつけることのないお金だけを預けましょう。

| 定期預金のメリット | 定期預金のデメリット |

|---|---|

| 普通預金よりも金利が高い 貯金を使い込む心配がない | 満期到来まで原則出金できない |

(※)定期預金を満期前に解約(中途解約)することは可能ですが、中途解約利率が適用され開始時に設定された金利は適用されません。

監修者目的別の定期預金として、毎月一定金額を普通預金から自動的に定期預金に振替して貯蓄ができる「積立定期預金」があります。「積立定期預金」は、定期預金の一種ですが、目的に応じてあらかじめ期間・目標金額を決めてお金を貯めることができるので、貯蓄の第一歩としておすすめです。

例えば、2年に一度の車検費用のために「月々5千円×24か月 = 12万円」毎年の固定資産税や自動車保険の支払いのために「月々2万円×12か月 = 24万円」など、ある程度短期間で必要になり、かつ確実に貯金しておく必要があるお金を貯めることにも活用できます。

3. 貯蓄預金:自由度が高い&貯金向き

貯蓄預金はいつでも入出金ができる口座で、利率も変動金利となっており、普通預金と性質が似ています。

普通預金との違いとしては、最低預入単位が決まっていることと、公共料金の引き落とし設定ができないことです。自由に入出金が可能ですが、一定の額は預けておく必要があります。

また普通預金に比べ金利が高い場合があるので、最低預入単位をクリアできるのであれば選択肢に入れることをおすすめします。

| 貯蓄預金のメリット | 貯蓄預金のデメリット |

|---|---|

| いつでも入出金ができる 普通預金よりも金利が高い場合がある | 最低預入単位が決まっている |

貯金用口座はネット銀行がおすすめな理由

ネット銀行は基本的に実店舗を持たず、オンラインでの手続きが主流で店舗の運営費や人件費が最小限で済むため、メガバンクよりも高金利で各種手数料が安い傾向にあります。

「操作がわからない」「ネット上でお金を管理するのが不安」という人もいますが、操作はそれほど難しくなく、セキュリティも向上してきています。万が一トラブルに見舞われても、銀行に連絡すればしっかり対処してくれるので安心です。

金利の高さや手数料の安さを重視するなら、メガバンクではなくネット銀行で貯金口座を作成しましょう。

| 手数料が安いネット銀行3選 | ||||

|---|---|---|---|---|

| ATM出金手数料 | 他行宛振込手数料 | |||

| 東京スター銀行 | 月8回まで実質無料(無料回数以上は110円/回) | 月5回まで実質無料(無料回数以上は110円/回)※ネットバンキング利用時 | ||

| あおぞら銀行 | 110円/回~(ゆうちょ銀行ATMは何度でも無料) | 最大月9回まで無料(無料回数以上は150円~/回)※ネットバンキング利用時 | ||

| SBI新生銀行 | 月5回~最大無制限無料(無料回数以上は110円/回) | 最大月10回まで無料(無料回数以上は75円~214円)※ネットバンキング利用時 | ||

貯金専用口座を作るメリット

貯金専用口座は、貯金の成功率アップにどれほど効果を発揮するのか気になる人もいるでしょう。そこで貯金専用口座を作るとお金が貯まる理由を解説していきます。

「1つの口座内で貯金する人」「貯金箱を利用する人」など貯金スタイルはさまざまですが、貯金専用口座を作ることでしか得られないメリットが3つあります。どのようなメリットがあるのか、ここで確認しておきましょう。

メリット1. 貯金額を明確に把握できる

1つの口座でやりくりしていると、出金や引き落としで残高が減るため、貯金額の把握が難しくなります。やりくり上手な人であれば問題ありませんが、あまりお金の管理が得意でない人は、貯金できている実感を持ちにくいでしょう。

また貯金箱に貯金をするケースでは、どれだけ貯金できているかがすぐにわかりません。いくら貯まっているかわからない状態で貯金を続けるのは、途中で挫折しがちです。

その点、貯金専用口座は残高を見れば貯金額が一目瞭然。増えていく貯金を見ることでモチベーション維持ができるので、効率的にお金を貯められます。

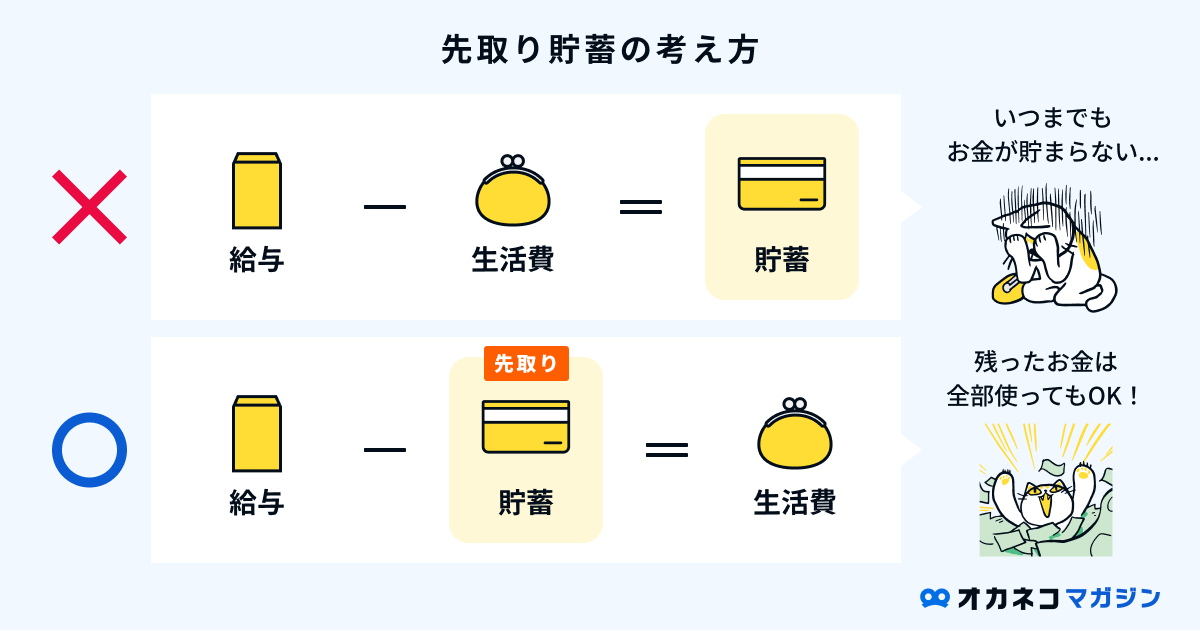

メリット2. 振替を活用できる

貯金のコツは、生活費の残りを貯金に回すのではなく、先に貯金分を確保することです。

生活費の残りを貯金に回す方法は、生活費を無駄遣いしてしまったり、誘惑に負けて貯金するはずのお金に手をつけてしまったりするので効率的ではありません。固定費の感覚で貯金分を先に確保し、残ったお金で生活費をやりくりしましょう。

貯金専用口座を作っておき、毎月の給料日に「給与振込口座⇒貯金専用口座」へ振替すれば、給与天引きのようにして貯金できます。

メリット3. 利息でお金が増える

銀行預金の一番のメリットは、利息でお金が増えることです。超低金利時代とはいえ、わずかでも利息が付くことは銀行口座で貯金をする大きなメリットと言えるでしょう。

また、金利は銀行や口座の種類によっても変わります。貯金専用口座には金利の高いネット銀行を選び、さらに普通預金よりも金利の高い定期預金や貯蓄預金を使えば、より多くの利息が得られます。

▼貯金成功の秘訣について詳しく知りたい方は、下記の記事をご覧ください。

【Q&A】貯金専用口座に関するよくある質問

最後に、貯金専用口座に関するよくある質問について確認していきます。

Q1. 貯金用口座は目的にあわせて作るべき?

貯金の目的にあわせて口座を作り、それぞれで管理するのがおすすめです。残高が把握しやすく、可視化されることで貯金のモチベーションアップにも繋がるでしょう。

ただし、口座をたくさん作ってしまうと管理が大変になってしまいます。

生活費を管理する口座のほかに、何かあったときのためにすぐに引き出せるよう「緊急時用の口座」、車の購入費用や子どもの学費など短期・中長で使用する予定のお金は「貯金用口座」に貯金するなど、口座は3つ程度にしておくと安心です。

また、老後資金のための貯金など長期的に使う予定のないお金は、NISAやiDeCoなどで資産運用をし、お金を増やすことを目指しましょう。

Q2. 貯金用口座を選ぶポイントは?

銀行によって手数料が無料であったり、ポイントが貯まるものなどさまざまな特典が設けられていますが、頻繁に入出金をしない貯金用口座の場合、やはり「金利が高い銀行」を選ぶのがベストです。

預入金額や期間に応じてご自身にとって使いやすい銀行を選びましょう。

Q3. ネット銀行でおすすめの銀行口座は?

ネット銀行は店舗を持たないため、管理費や人件費などが抑えられる分、金利が高い傾向にあります。そのためネット銀行は貯金用口座に最適です。

本記事で紹介するネット銀行の中でも、金利の高いおすすめのネット銀行は以下の3つです。

Q4. ネット銀行の取引はセキュリティは大丈夫なの?

店舗の持たないネット銀行に限らず、都市銀行でもネット上で取り引きができるシステムを設けている場合が多く、銀行によって「ワンタイムパスワード」「2段階認証」「自動ログアウト設定」など、さまざまなセキュリティ対策を設けています。

銀行のホームページからどのようなセキュリティ対策が講じられているのか、一度確認してみましょう。

また、個人でもパソコンやスマホは常に最新のOSで利用する、セキュリティ対策ソフトをインストールする、パスワード管理に気をつける、不審なURLやメールに反応しないなども心がけることが大切です。

<まとめ>貯金専用口座を作って貯め上手になろう

今回は貯金専用口座におすすめの銀行や口座の種類をご紹介しました。

- SBI新生銀行:新規口座開設で円定期預金の金利が大幅アップ

- あおぞら銀行BANK:普通預金・定期預金の金利が高く使いやすい

- 三井住友銀行「Olive(オリーブ)」:積立投資での貯金やポイ活におすすめ!

- 東京スター銀行:給与・年金振込設定で普通預金が高金利かつ手数料もお得

- オリックス銀行:コストを抑えた運営で定期預金の好金利が実現

- auじぶん銀行:新規口座開設者限定の定期預金金利が高金利

- 楽天銀行:金利アップやポイントアップなど特典が豊富で使い勝手抜群

- 島根銀行(しまホ!):普通預金金利が高い、スマホアプリ専用サービス

- みんなの銀行:高金利の預金と効率的なお金管理がスマホひとつで完結

貯金はとにかく自動的に貯まる仕組みをつくることと、目標達成まで継続することが大切。まずは少額からでもOKなので、早速貯金専用口座を開設して、1日でも早く貯金を始めてみてましょう。

また貯金を成功させるには、家計を見直して支出を抑えることも重要です。お金のプロであるFP(ファイナンシャル・プランナー)に相談すれば、効果的な家計の見直し方法をアドバイスしてもらえます。

プロにチャット相談できる「オカネコ」には、多数の専門家が登録しており、貯金や家計はもちろん、保険・投資・ローンの相談・ライフプランなど幅広い相談に対応可能です。

相談は名前・住所の入力不要なので、ぜひ気軽に利用してみてください。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/