| 監修者 | |

| 株式会社400F オンラインアドバイザー 松井 大輔 1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

積立貯金におすすめの銀行は「金利が高く、自動積立ができる銀行」です。理由は、毎月の貯金を自動化できるほど貯蓄の習慣が続きやすく、金利の差が将来の貯蓄額に大きく影響するからです。

この記事では、積立貯金の仕組みや定期預金との違いをわかりやすく比較し、効率よく資産を増やすための銀行を紹介します。

積立貯金を始める際は、使い込み防止のために貯金専用の口座を開設しましょう。今回ご紹介する「積立貯金におすすめの銀行口座7選」は以下の通りです。(該当のページはこちらから確認いただけます)

| SBI新生銀行 | 三菱UFJ銀行 | 楽天銀行 | イオン銀行 | ソニー銀行 | 住信SBIネット銀行 | UI銀行 | |

|---|---|---|---|---|---|---|---|

| おすすめ商品 | スタートアップ円定期預金(3か月/1年) | 自動つみたて定期預金(スーパー定期1年/2年) | 定期預金 | 積立式定期預金 | 積み立て定期預金 | 定期預金 | スーパー定期預金 |

| おすすめ商品の金利 | 1.1%/1.3% | 0.4%/0.5% | 0.375~1.0% | 0.55% | 0.75~1.1% | 0.375~0.7% | 0.4~1.25% |

| 普通預金金利 | 年0.3~0.5%(0.5%はSBIハイパー預金の場合) | 0.3% | 0.3%(楽天証券口座連携で0.38%) | 0.3% | 0.3% | 0.31%(SBIハイブリッド預金) | 0.3~0.5% |

| 自動振替機能 | × | 〇 | 〇 | 〇 | 〇 | × | × |

| 最低積立金額 | 30万円~ | 1万円(ネットバンキングの場合1,000円~) | 1,000円~ | 500円~50万円以下 | 1,000円~ | 1,000円~ | 1円~1,000万円未満 |

| おすすめの人 | 高金利で貯金がしたい方 | 窓口で相談したい方 | 将来的にNISA等での運用を考えている方 | 満期日や積立金額を柔軟に設定したい方 | ATMや振り込みの利用が多い方 | 1つの口座で複数の口座を管理したい方 | 高金利で貯金がしたい方 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト ▲アプリダウンロード画面 | 公式サイト |

| 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ |

- 積立貯金とは一定額を積立形式で預け入れる方法で、自然に貯蓄の習慣が身につき、まとまった資金のない方もすぐに始められることがメリット

- 積立貯金の種類には、「銀行の積立定期預金」や「社内預金」など元本割れの心配のない商品のほか、多少リスクを取りながら資産の増加を目指す「財形貯蓄」「持ち株会」「投信積立(NISAやiDeCoなど)」などがある

- 積立貯金口座を選ぶポイントは、生活費用口座とは別の、金利が高く自動振替機能のある口座など、積立に便利な貯金専用口座を用意すること

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

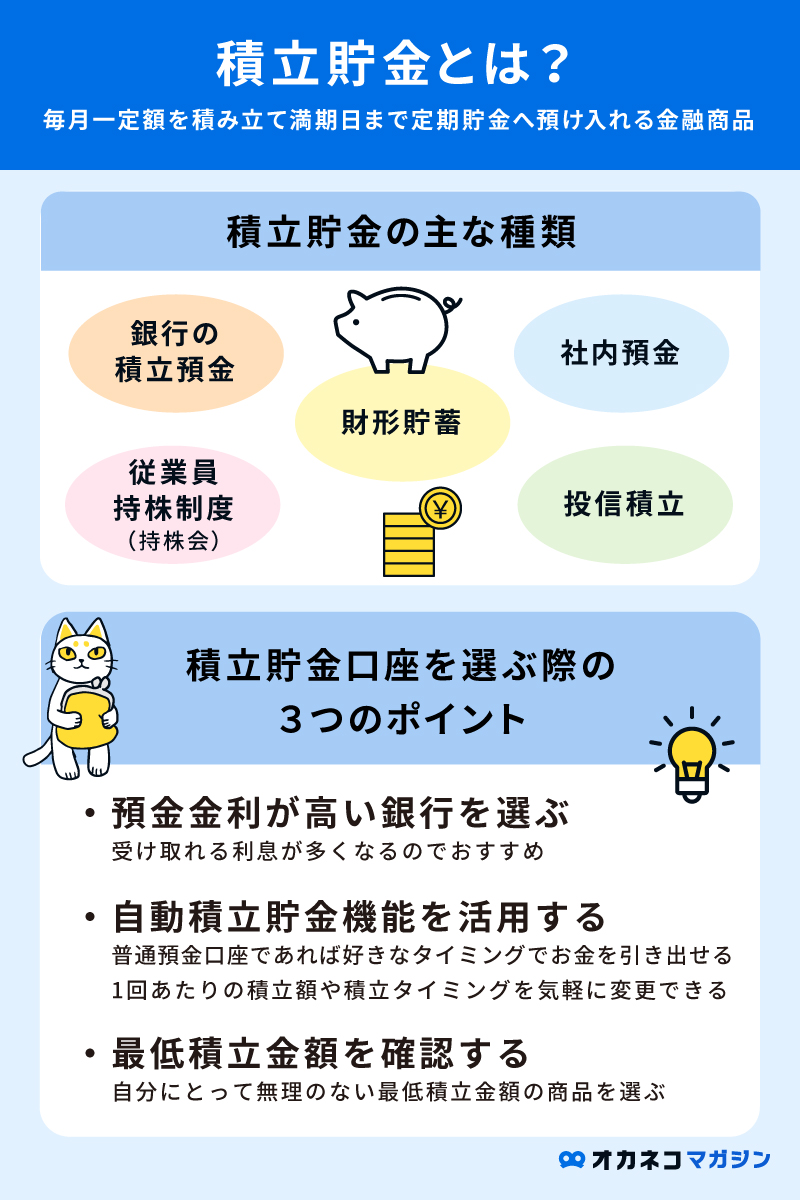

積立貯金とは?

積立貯金とは、毎月決まった金額を自動で積み立て、計画的に資産を増やす貯蓄方法です。理由は、少額から始められ、強制的に貯蓄習慣を身につけやすいからです。

一般的には「積立預金」や「積立定期預金」と呼ばれ、満期まで一定額を預け続ける仕組みです。この記事では、積立貯金を「毎月決まった額を積み立てる資産形成の方法」としてわかりやすく解説します。

積立貯金の主な種類

積立貯金には「銀行の積立預金」「財形貯蓄」「投信積立」など複数の種類があります。理由は、目的や運用リスクに応じて最適な方法を選ぶことで、貯蓄効率が大きく変わるからです。

代表的な5種類の積立貯金について、その特徴を一覧表で比較します。

| 積立貯金の主な種類と特徴 | ||||||

|---|---|---|---|---|---|---|

| 元本割れリスク | 特徴 | |||||

| 銀行の積立預金 | なし | 毎月一定額を自動的に定期預金へ預け入れる金融商品 ・銀行によって積立金額や積立方法が異なる ・普通預金よりも金利が高い傾向 ・積立期間中や満期日前に解約すると金利が下がる場合がある | ||||

| 社内預金 | なし | 給与天引きにより、毎月一定額を貯蓄として会社が預かる制度 ・社内預金の金利の下限は年0.5%(2025年8月時点)と労働基準法で決められているため銀行預金よりも高い利率で貯蓄できる ・預金は好きなときに引き出せる ・会社が倒産した場合は返還されないリスクがある | ||||

| 財形貯蓄 | あり | 給与天引きにより、毎月一定額を会社経由で金融機関の財形商品に積み立てる制度 ・一般財形貯蓄、財形年金貯蓄、財形住宅貯蓄の3つがある ・財形年金貯蓄、財形住宅貯蓄は使途に制限があるが、利子等に対する非課税措置が適用されるのがメリット ・選ぶ財形商品によっては元本割れリスクがある | ||||

| 従業員持株制度(持株会) | あり | 従業員が会社の株を一定額ずつ積立購入できる制度 ・会社によっては拠出額に応じた奨励金が支給される場合もある ・少額から株式投資ができるのがメリット ・タイムリーな取引はできない ・株価の下落による元本割れリスクがある | ||||

| 投信積立 | あり | 毎月一定額の投資信託を積立購入する資産運用の方法 ・金融機関によって取扱商品や積立方法、最低積立額などが異なる ・商品によって購入時や運用中の手数料が異なる ・商品の運用成績によっては元本割れするリスクがある | ||||

銀行の積立預金や社内預金は、もらえる利子は多くありませんが、運用によって元本割れする心配がないため、確実にお金を貯めたい方に向いています。

社内預金は銀行の積立預金よりも金利が高く、引き出しの制限もないので、会社に社内預金制度がある方はぜひ活用しましょう。

リスクを取りつつ、運用で積極的に資産を増やしていきたい方は、財形貯蓄・持株会・投信積立などを使った積立投資も検討してみてください。投信積立を行う際は、NISAやiDeCoといった税制優遇制度を上手に利用しましょう。

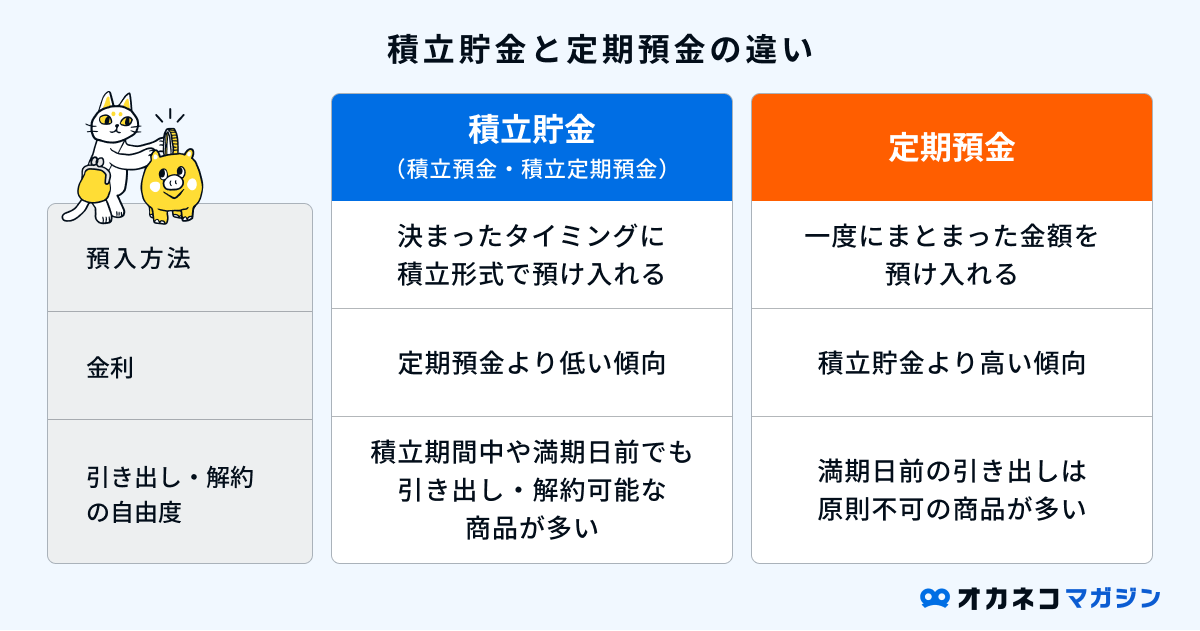

積立貯金と定期預金の違い

積立貯金と定期預金の最大の違いは「預け方」です。積立貯金は毎月一定額をコツコツ積み立てるのに対し、定期預金は一度にまとまった金額を預けます。理由は、積立貯金が「継続的な貯蓄習慣づくり」を目的とするのに対し、定期預金は「手元資金の一括運用」を目的とするためです。

さらに、金利・引き出しやすさ・解約条件などにも違いがあり、以下の図でそれぞれの特徴を比較できます。

上記の傾向から、積立貯金は毎月少額ずつコツコツ貯蓄したい方、途中でお金を引き出す可能性がある方に向く商品です。

すでにまとまった資金があり、満期日までお金を引き出す予定のない方は、積立貯金よりも金利が高い傾向の定期預金も選択肢に入れるとよいでしょう。

監修者

監修者一口に「積立貯金」と言ってもさまざまな方法があるため、自分のリスク許容度に合わせて選択することが大切です。積立貯金は時間をかけることで効果を大きくすることができるため、まずは継続していくことが可能な金額から始めることをおすすめします。

また「何歳でいくら貯蓄したいのか」という目標から毎月の積立額を逆算することでも、資金計画が立てやすくなりますので、参考にしてみてください。

「今の貯金額だと定期預金が最適?」

「他にどんな貯金方法があるの?」

「いつまでにいくら貯めるべき?」

120万人以上※が体験しているオカネコでは、そのような悩みをFPにオンラインで無料相談ができます。

■FPからもらえるアドバイス・提案の一例

- ヒアリングの上で詳細なライフプランニング表の作成

- おすすめの家計管理方法

- 目的別の効率的な貯金方法

- 老後までに必要な貯金額とやるべき対策

FPから無理に商品を勧められることはありません。目的や希望に応じて適切な提案がもらえるため、納得のいく選択ができるでしょう。

<相談前に無料家計診断もできる!>

登録して家計に関する約20問の質問に回答すると、住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断します。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。

オカネコは完全無料で利用できて、約3分で簡単に診断できます。家計見直しのきっかけにもなるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

積立貯金口座の選び方のポイント

積立貯金口座は「生活費口座と分けて管理でき、使い込みを防げる銀行」を選ぶのが正解です。理由は、貯金専用口座を分けることで支出と貯蓄を明確に区別でき、計画的に資産を増やせるからです。

積立貯金を始める際は、以下のポイントをチェックして自分に合った口座を選びましょう。

預金金利が高い銀行を選ぶ

積立貯金口座は「預金金利が高い銀行」を選ぶのが最も効率的です。理由は、同じ金額を預けても金利の差で受け取れる利息が大きく変わるからです。

たとえば100万円を1年間預けた場合、メガバンクよりもネット銀行の普通預金や定期預金のほうが、数倍高い金利で利息を得られることが多いです。

銀行によっては、一定の条件クリアによる優遇金利や期間限定の金利上乗せキャンペーンを行っているところもあるため、各銀行の預金金利を確認し、比較したうえで口座を選びましょう。

監修者

監修者預金金利が低いとは言っても、銀行によって金利はさまざまです。利便性はもちろんですが、少しでも金利が高い銀行を選ぶことで将来は大きな差がでます。

一定期間引き出しができなくなることに不安を感じられる方は、普通預金口座への積立ができるサービスも検討してみましょう。

自動積立貯金機能を活用する

積立貯金を続けるコツは「自動積立貯金機能(自動振替機能)」を活用することです。理由は、積立を自動化すれば手間なく貯金を継続でき、使い込みのリスクも減るからです。

この機能を備えた銀行なら、積立定期預金を使わずとも普通預金口座で自動積立が可能です。満期日がないため、必要なときに引き出せる自由度があり、積立金額やタイミングも柔軟に変更できます。

最低積立金額を確認する

積立貯金を始める前に「最低積立金額」を必ず確認しましょう。理由は、金融機関ごとに500円〜1万円など設定額が異なり、自分の予算に合わないと続けにくくなるからです。

少額から始めたい場合は、500円や1,000円など低額から積立できる商品を選ぶのが安心です。

積立貯金におすすめの銀行口座7選

最後に、「金利が高く、自動積立に対応し、使いやすいアプリを備えた」積立貯金におすすめの銀行口座7選を紹介します。積立貯金を始めたい方は、口座選びの参考にしてください。

| SBI新生銀行 | 三菱UFJ銀行 | 楽天銀行 | イオン銀行 | ソニー銀行 | 住信SBIネット銀行 | UI銀行 | |

|---|---|---|---|---|---|---|---|

| おすすめ商品 | スタートアップ円定期預金(3か月/1年) | 自動つみたて定期預金(スーパー定期1年/2年) | 定期預金 | 積立式定期預金 | 積み立て定期預金 | 定期預金 | スーパー定期預金 |

| おすすめ商品の金利 | 1.1%/1.3% | 0.4%/0.5% | 0.375~1.0% | 0.55% | 0.75~1.1% | 0.375~0.7% | 0.4~1.25% |

| 普通預金金利 | 年0.3~0.5%(0.5%はSBIハイパー預金の場合) | 0.3% | 0.3%(楽天証券口座連携で0.38%) | 0.3% | 0.3% | 0.31%(SBIハイブリッド預金) | 0.3~0.5% |

| 自動振替機能 | × | 〇 | 〇 | 〇 | 〇 | × | × |

| 最低積立金額 | 30万円~ | 1万円(ネットバンキングの場合1,000円~) | 1,000円~ | 500円~50万円以下 | 1,000円~ | 1,000円~ | 1円~1,000万円未満 |

| おすすめの人 | 高金利で貯金がしたい方 | 窓口で相談したい方 | 将来的にNISA等での運用を考えている方 | 満期日や積立金額を柔軟に設定したい方 | ATMや振り込みの利用が多い方 | 1つの口座で複数の口座を管理したい方 | 高金利で貯金がしたい方 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト ▲アプリダウンロード画面 | 公式サイト |

| 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ |

SBI新生銀行

- スタートアップ円定期預金(3か月もの):年1.1%

- 積立投信・SBIラップ・NISA・ロボアドバイザー・外貨積立に対応しているため、投資商品で積立を行いたい方にもおすすめ

SBI新生銀行

\ SBI証券との連携で普通預金金利UP!定期預金金利も高く貯金用口座におすすめ! /

▼パワーフレックス円普通預金

0.30%(ダイヤモンドランク以外)

0.40%(ダイヤモンドランク(SBI証券との連携/28歳以下/60歳以上等))

▼SBIハイパー預金

0.50%

| 定期預金金利 | |||

|---|---|---|---|

| 商品名 | スタートアップ円定期預金 店舗:500万円~ インターネット:30万円~ | パワーダイレクト円定期預金30 インターネット:30万円~ | パワーフレックス円定期預金 1,000円~ |

| 3か月 | 1.1% | 0.80% | 0.375% |

| 6か月 | ー | 0.80% | 0.375% |

| 1年 | 1.4% | 0.80% | 0.40~0.41% |

| 3年 | ー | 1.25% | 0.60~0.61% |

| 5年 | ー | 1.50% | 0.70~0.71% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金:無料

- 出金:ランク・銀行によって無料、または5回/月まで無料(無料対象外の場合は110円/回)

- 同行宛:無料

- 他行宛:ランクによって1~10回/月まで無料(無料回数以上は75円~214円)

※ネットバンキング利用時

- 定期預金の金利が高く、特に新規で口座開設した方限定の定期預金金利が高金利

- 2週間満期の定期預金があり、長期で預けるのが不安な方にもおすすめ

- SBI証券との口座連携だけでダイヤモンドランクの優遇金利が適用

- スタンダードステージは入出金手数料が5回まで無料、シルバー以上のステージは回数制限なく無料(※)

- ネットバンキング利用で他行宛振込手数料がステージに応じて月1~10回まで無料

- 28歳以下、60歳以上の方は難しい条件なしでダイヤモンドステージになれる

- 取引可能なATM:セブン銀行・イオン銀行・ゆうちょ銀行・イーネットほか

╲ 新規口座開設で1年ものの定期預金金利が1.4%!最大20,000円キャッシュプレゼントも実施中!/

手数料はすべて税込みです。

(※)セブン銀行ATM・イーネットATM・ローソン銀行ATM・イオン銀行ATM・PatSat(パッとサッと)・VIEW ALTTE(ビューアルッテ)をご利用の場合のみ。ゆうちょ銀行ATM(ファミリーマートに設置のATMも含む)・全都市銀行ATM・三菱UFJ信託銀行ATM・三井住友信託銀行ATM・商工中金ATMをご利用の場合、1回あたり110円(税込)です。

三菱UFJ銀行

- 自動つみたて定期預金(1年/2年):年0.4%/0.5%

- 最低積立金額:1万円(ネットバンキングの場合は1,000円)

- 年2回まで指定月の増額設定が可能

三菱UFJ銀行

\ 店舗が多く直接窓口で相談できて安心! /

0.3%(普通預金/スーパー普通預金)

| 定期預金金利 | |

|---|---|

| 商品名 | スーパー定期 1円~ |

| 6か月 | 0.375% |

| 1年 | 0.40% |

| 3年 | 0.60% |

| 5年 | 0.70% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- スーパー普通預金(メインバンクプラス)で一定の条件を満たすと、入出金:0~330円(例:三菱UFJ銀行のATM時間外手数料は何回でも無料)

- 同行宛:無料

- 他行宛:3万円未満154円/3万円以上220円(スーパー普通預金は1~3回まで無料)

※スーパー普通預金(メインバンクプラス)で一定の条件を満たしたうえ、三菱UFJダイレクトの利用時

手数料はすべて税込みです。

- 全国に店舗があり、窓口で相談しやすい

- 給与・年金受取、Eco通帳(Web明細)の設定等、一定の条件を満たすと各種手数料がお得になる

- 月1万円~(ネットバンキング取引なら1,000円~)のつみたて定期預金がある

- 15歳未満の子ども用の口座に対しては三菱UFJダイレクト(ネットバンキング)利用で振込手数料がいつでも無料

- 取引可能なATM:イーネット・セブン銀行・ローソン銀行・ゆうちょ銀行ATMほか

╲サービスが充実しており生活費の管理口座としても使いやすい/

手数料はすべて税込みです。

楽天銀行

- 定期預金(積立購入に対応):年0.375~1.0%

- 預入期間:7日~10年

- 最低積立金額:1,000円

- 指定月の増額設定が可能

楽天銀行

\ 楽天証券との連携でよりお得に! /

年0.3%(通常)

年0.32%(楽天カード引き落とし設定)

年0.38%(マネーブリッジ利用)

最大年0.64%(給与受取・デビット利用・海外送金等)

| 定期預金金利 | |

|---|---|

| 商品名 | 定期預金 1,000円~ |

| 6か月 | 1.00% |

| 1年 | 0.40% |

| 3年 | 0.60% |

| 5年 | 0.70% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金:3万円未満は220円~(会員ステージに応じて入出金合計最大7回/月まで無料)/3万円以上は無料※3

- 出金:220円~(会員ステージに応じて入出金合計最大7回/月まで無料)

- 同行宛:無料

- 他行宛:145円(条件を満たすと最大5回/月まで無料)※4

- 楽天銀行と楽天証券を連携させると(マネーブリッジ)、普通預金金利がアップ

- 資産残高や対象サービス取引によって楽天ポイント獲得倍率がアップ※3

- 条件を満たせばATM手数料が最大7回/月、振込手数料が最大5回/月まで無料※4

- 振込などの対象取引で楽天ポイントが貯まる

- 給与口座に設定すると他行宛振込手数料が月3回無料に

- 取引可能なATM:セブン銀行・イオン銀行・みずほ銀行・ゆうちょ銀行ほか

╲ 楽天ポイントが貯まるので楽天ユーザーはポイ活も可能! /

手数料はすべて税込みです。

※普通預金詳細はこちら

※マネーブリッジ(楽天証券口座との連携)詳細はこちら

※1:利息には復興特別所得税が課され、20.315% (国税15.315%、地方税5%)の税金がかかります。普通預金金利は変動金利です。お預入れ後の金利は、金融情勢等により予告なく変更する場合があります。

普通預金:詳細はこちら

楽天カード引き落とし設定:詳細はこちら

マネーブリッジ:詳細はこちら

ボーナス金利:詳細はこちら

※2:満期日以降の利息は、満期取扱が「元利自動継続」および「元金自動継続」の場合、満期日現在の定期預金の利率が適用されます。「満期自動解約」の場合、普通預金の利率が適用されます。

定期預金に100万円を年0.225%(税引後年0.179%)でお預入の場合に得られる利息(税引後)は以下となります。

6ヶ月間(180日間):100万円×年0.179%×180日/365日=882円

詳細はこちら

※3:会員ステージがスーパーVIPの場合。

※4:会員ステージに応じた無料回数と「給与・賞与・公的年金の受取で翌月3回無料」での無料回数を比較して、多い方の回数のみ付与。

イオン銀行

- 積立式定期預金:年0.55%

- 満期日:口座開設日から6か月~40年後に設定可能

- 最低積立金額:500円

- 年6回まで指定月の増額設定が可能

イオン銀行

\ 特にイオングループを利用する人におすすめ!/

0.3%(通常)

| 定期預金金利 | ||

|---|---|---|

| 商品名 | スーパー定期/スーパー定期300 1円~ | 積立式定期預金 月500円~ |

| 6か月 | 0.40% | 0.55% |

| 1年 | 0.45% | 0.55% |

| 3年 | 0.60% | 0.55% |

| 5年 | 0.70% | 0.55% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金:無料(イオン銀行ATM)

- 出金:無料(イオン銀行ATM)

※他行ATMはステージに応じて月1~5回無料

- インターネットバンキング:イオン銀行宛 無料/他行宛 110円※

- ステージに応じて手数料の無料回数がアップ

- イオン銀行や提携金融機関のATM手数料が無料

- 「イオン銀行キャッシュ+デビット」が発行でき、利用額に応じてWAONポイントがたまる

- 家族が使えるキャッシュカード(代理人カード)を発行できる

- 取引可能なATM:イオン銀行・ゆうちょ銀行・みずほ銀行ほか

╲ 満期日や積立金額設定の自由度の高さが魅力!家族が使える代理人カードの発行も可能 /

手数料はすべて税込みです。

※ステージに応じて他行宛の振込手数料が1~5回/月無料。詳細はこちら

ソニー銀行

- 積み立て定期預金:年0.75~1.1%

- 預入期間:6か月・1年・2年・3年

- 最低積立金額:1,000円

- 年2回まで指定月の増額設定が可能

ソニー銀行

\ Visaデビット付きキャッシュカードで給与口座・生活費用口座に便利!/

0.3%

| 定期預金金利 | ||

|---|---|---|

| 商品名 | 円定期預金 1,000円~ | 積み立て定期預金 1,000円~ |

| 6か月 | 0.80% | 0.80% |

| 1年 | 1.10% | 1.10% |

| 3年 | 0.75% | 0.75% |

| 5年 | 0.85% | ー |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金:無料

- 出金:ステージに応じて月4回~無制限無料(無料回数以上は110円/回)

- 同行宛:無料

- 他行宛:ステージに応じて月1~11回/月まで無料(無料回数以上は110円/回)

- 積み立て定期預金が高金利

- 他行宛振込手数料が月1~11回無料

- ATM手数料が月4回まで無料

- Visaデビット付きキャッシュカードが発行され、Visaタッチ決済に対応

- ステージに応じて利用額の0.5~2.0%がキャッシュバックされる(キャッシュバック上限20万円/月)

- 取引可能なATM:ゆうちょ銀行・セブン銀行・イオン銀行・イーネットほか

【新規発行特典】Visaデビット利用で1,000円もらえる!

新規カード発行月から2か月後の末日までに、国内でVisaデビットを5回以上利用すると、利用金額に関わらずもれなく1,000円がもらえます!

╲ デビット付きキャッシュカードで家計管理がかんたん!利用額に応じたキャッシュバックも /

手数料はすべて税込みです。

住信SBIネット銀行

- 定期預金:年0.375~0.7%

- 普通預金:年0.3~0.31%

- 10個まで預金専用口座(目的別口座)を作成できる

- 自動積立設定が可能

住信SBIネット銀行(d NEOBANK)

\給与口座・生活費口座・貯金用口座など多数の目的で利用できる!/

0.3%(通常)

0.31%(SBI証券との連携)

| 定期預金金利 | |

|---|---|

| 商品名 | 円定期預金 1,000円~ |

| 6か月 | 0.375% |

| 1年 | 0.40% |

| 3年 | 0.60% |

| 5年 | 0.70% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金:ランクによって2~20回/月まで無料(無料回数以上は165円~)

- 出金:ランクによって2~20回/月まで無料(無料回数以上は165円~)

※「アプリでATM」利用ならセブン銀行・ローソン銀行ATMは入出金が何度でも無料

- 同行・三井住友信託銀行宛:無料

- 他行宛:ランクによって1~20回/月まで無料(無料回数以上は77円)

- 貯金の目的に応じて10個まで預金専用口座(目的別口座)を作成できる

- 目的別口座は自動積立設定も可能

- ランクに応じてATM利用手数料と振込手数料の無料回数あり

- 取引可能なATM:セブン銀行・イオン銀行・ゆうちょ銀行・イーネットほか

╲ 預金専用の目的別口座が作れて、貯金の管理が簡単! /

▲スマホ専用サイトのため、スマートフォンからアクセスしてください。

手数料はすべて税込みです。

UI銀行

- スーパー定期預金:年0.4~1.25%※自動積立機能のある商品の取扱いはなし

UI銀行

\ 手数料がお得で夫婦やカップルでも家計管理しやすい! /

0.3%(普通預金金利/KYODAI Bank※1)

0.5%(女神のサイフ(女性限定))※2

0.5%(はたらくサイフ(給与受取設定))※3

0.5%(まもりのサイフ(年金受取設定))※4

※1:「Kyodai Remittance」アプリからのみ申し込みが可能な在留外国人向けの普通預金

※2:年12回利息が付き、各種手数料がお得(特定のATM手数料月3回、他行振込手数料月5回無料)な女性限定の口座

※3:給与受取設定で年12回利息が付き、限定クーポンがもらえる口座

※4:年金受取設定で年12回利息が付き、限定クーポンがもらえる口座

| 定期預金金利 | |

|---|---|

| 商品名 | スーパー定期預金 1円~1,000万円未満 |

| 6か月 | 0.70% |

| 1年 | 1.00% |

| 3年 | 0.60% |

| 5年 | 0.65% |

2026年6月1日時点の情報。金利はすべて税引前の年利です。

- 入金:無料

- 出金:ランクによって1~20回/月まで無料(無料回数以上は110円)※

- 同行・きらぼし銀行宛:無料

- 他行宛:ランクによって2~20回/月まで無料(無料回数以上は86円)

- 定期預金の金利が高い

- 女性は高金利な普通預金金利が適用される(女神のサイフ)

- ステージに応じてATM出金手数料が月1~20回、他行宛振込手数料が月2~20回無料

- アプリで口座開設・振込・預金管理が可能

- アプリだけで(カードレスで)セブン銀行・ローソン銀行ATMから引き出しが可能

- アプリで夫婦やカップルでも資産管理の共有ができる

- 取引可能なATM:きらぼし銀行・セブン銀行

╲普通預金・定期預金が高金利でスマホ出金も可能!/

手数料はすべて税込みです。

※ATM出金手数料の優遇はセブン銀行・ローソン銀行・イーネット・ゆうちょ銀行ATMのみ適用されます。 きらぼし銀行ATMは対象外です。きらぼし銀行ATMご利用の場合は、きらぼし銀行のATM利用手数料無料条件が適用されます。

積立貯金口座を利用するメリット・デメリット

- 手元にまとまった資金がなくても少額から貯金が始められる

- 毎月決まった額を積み立てるため計画的に貯金しやすい

- 途中解約ができる商品が多いため引き出しやすい

- 預金保険制度の対象で金融機関が破綻しても一定額が保護される

- 金利が低いため効率的な資産形成には向かない

- インフレに弱い

- 引き出しが容易なため貯金の強制力は低い

積立貯金口座の最大のメリットは「自動で計画的に貯金できること」です。給与振込後に自動で積立設定をすれば、貯金が苦手な方でも、使い込みを防ぎながら確実にお金が貯まります。

また、急に資金が必要になった際でも基本的に自由に引き出しができる柔軟さも、支持されるポイントです。

ただし、金利は低い傾向にあります。老後資金などしばらく使う予定のないお金は、NISAやiDeCo等で積立投資をした方が、リスクは上がりますが効率的です。

メリット・デメリットを踏まえた各口座の使い分け方の例

- 普通預金口座:すぐに使用する可能性のあるお金の預け先(生活費・緊急予備資金など)

- 積立貯金口座:1年以内に使うお金の積立・預け先(旅行費用・車の購入費用・子どもの制服代など)

- 定期預金口座:100万円以上のまとまった資金の預け先

まとめ

積立貯金を成功させるには、「自動で継続できる仕組み」を作ることが最も大切です。意識せずとも毎月積み立てられる環境を整えることで、誰でも確実に貯金を習慣化できるからです。

積立貯金には、銀行の積立定期預金・社内預金・財形貯蓄・積立投信など複数の種類があります。それぞれの特徴やリスクを理解し、自分の目標に合った方法で、将来の自分への資産をコツコツ育てていきましょう。

貯金に関する疑問や不安がある方は、一度当サイトの「オカネコ」をご利用ください。

オカネコは、FPなどお金のプロに無料かつ匿名でチャット相談できるサービス。チャット形式なので自分のタイミングで相談することができ、わざわざ外出する必要もありません。ぜひ気軽に利用してみてくださいね!

監修者自動で積み立てられるため、無理なく資産形成ができる点が積立貯金のメリットです。社内預金やNISA、iDeCoなどの制度をうまく活用し、効率的に資産形成をしていきましょう。

なかなか貯金ができない、運用を始めてみたいけれども不安がある、という方が一歩踏み出すのにはとても有効です。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/