| 監修者 | |

| 株式会社400F オンラインアドバイザー 松井 大輔 1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

独身女性の平均貯金額は、30歳未満187万円、30代408万円、40代800万円という調査結果がありますが、実際の貯金額は年代や家族構成などによって大きく変わります。

女性が貯蓄しておきたいライフステージ別のお金や、貯蓄を増やすために今からできることについても解説します。ご自身の貯金額が適切か知りたい、上手な貯金方法を知りたい女性の方に参考にしていただければと思います。

また、全年代・世帯別の平均貯金額や中央値については、ぜひ以下のコンテンツを合わせて参考にしてみて下さい。

- 独身女性の平均貯金額は、30歳未満が187万円、30代が408万円、40代が800万円。よりリアルな数値である貯金額の中央値(男女含む)は、20代20万円、30代56万円、40代92万円という結果に

- 共働き夫婦世帯の平均貯金額は1,230万円(中央値390万円)、子どもがいる世帯の平均貯金額は1,270万円(中央値460万円)

- 結婚・育児・住宅購入・老後の生活など、今後控えるライフステージに必要な支出額を踏まえ、毎月の貯金額を考えることで効率の良い貯金が実現する

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

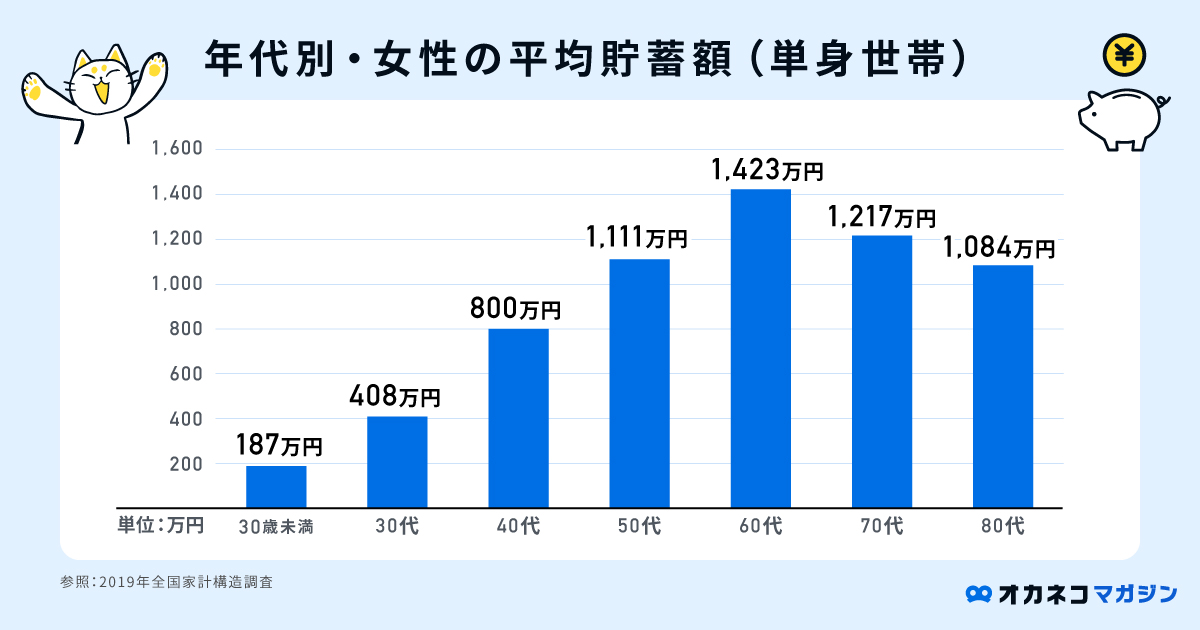

年代別・女性の平均貯金額

独身女性の年代別の平均貯金額を紹介します。以下の表を見て、自分と同年代の女性がどのくらいの貯金をためているのかチェックしてみましょう。

参照 : 2019年全国家計構造調査

平均貯金額の高さに驚かれた方がいるかもしれませんが、平均値は極端に貯金額が多い人に大きく影響されてしまうため、リアルな貯金額よりも高くなってしまう場合があります。

別の調査から、男女含む独身者の貯金額の平均値と中央値で確認してみましょう。

参照 : 家計の金融行動に関する世論調査[単身世帯調査] 令和5年調査結果 各種分類別データ シート4|知るぽると

中央値とは、データを小さい(または大きい)順に並べたときに、真ん中にくる値のことです。ご自身の貯金額が同年代の中央値に近ければ、ひとまず平均的な金額を貯められていると判断してよいでしょう。

監修者

監修者「約半数の人は貯金額が100万円未満」という結果から、貯金が難しいと感じている女性が多いことが伺えます。ご自身が今後どのようなライフイベントを経験する可能性があるのか、それにはどのくらいお金がかかるのかを考えることで、効率的な貯金に繋がります。

この機会に一度、ご自身のライフプランやお金の使い方を見直してみましょう。

年収別・女性の平均貯金額

独身女性の年収別の平均貯金額も確認してみましょう。

| 単身世帯(独身)女性の平均貯金額(年収別) | ||

|---|---|---|

| 年収 | 平均貯金額 | 平均年齢 |

| 100万円未満 | 295万円 | 50.8歳 |

| 100~150万円未満 | 217万円 | 50.7歳 |

| 150~200万円未満 | 278万円 | 47.2歳 |

| 200~250万円未満 | 325万円 | 44.5歳 |

| 250~300万円未満 | 395万円 | 42.8歳 |

| 300~350万円未満 | 439万円 | 39.6歳 |

| 350~400万円未満 | 376万円 | 36.0歳 |

| 400~450万円未満 | 486万円 | 36.7歳 |

| 450~500万円未満 | 522万円 | 43.0歳 |

| 500~550万円未満 | 814万円 | 42.9歳 |

| 550~600万円未満 | 1,026万円 | 42.4歳 |

年収400万円以上の層は、年収に応じて平均貯金額も高くなっているのがわかります。しかし、年収400万円未満の層については、年収と平均貯金額の相関関係が弱いように見えます。

どちらかといえば、年収よりも年齢のほうが平均貯金額に影響を与えているといえそうです。

では、年収別での貯金額の中央値はどうでしょうか。以下は、男女含む独身者の貯金額の平均値と中央値を年収別にまとめた表です。

| 単身世帯(独身)の平均貯金額(年収別) | ||

|---|---|---|

| 年収 | 平均値 | 中央値 |

| 無収入 | 318万円 | 0万円 |

| 300万円未満 | 663万円 | 50万円 |

| 300~500万円未満 | 1,019万円 | 200万円 |

| 500~750万円未満 | 1,943万円 | 600万円 |

| 750~1,000万円未満 | 3,837万円 | 2,260万円 |

| 1,000~1,200万円未満 | 634万円 | 5万円 |

| 1,200万円以上 | 17,011万円 | 4,095万円 |

中央値を見ると、年収が高くなるほど貯金額も増えているのがわかります。ご自身と同年収の人がどのくらい貯金できているのか知りたい場合は、上記表の中央値を参考にするとよいでしょう。

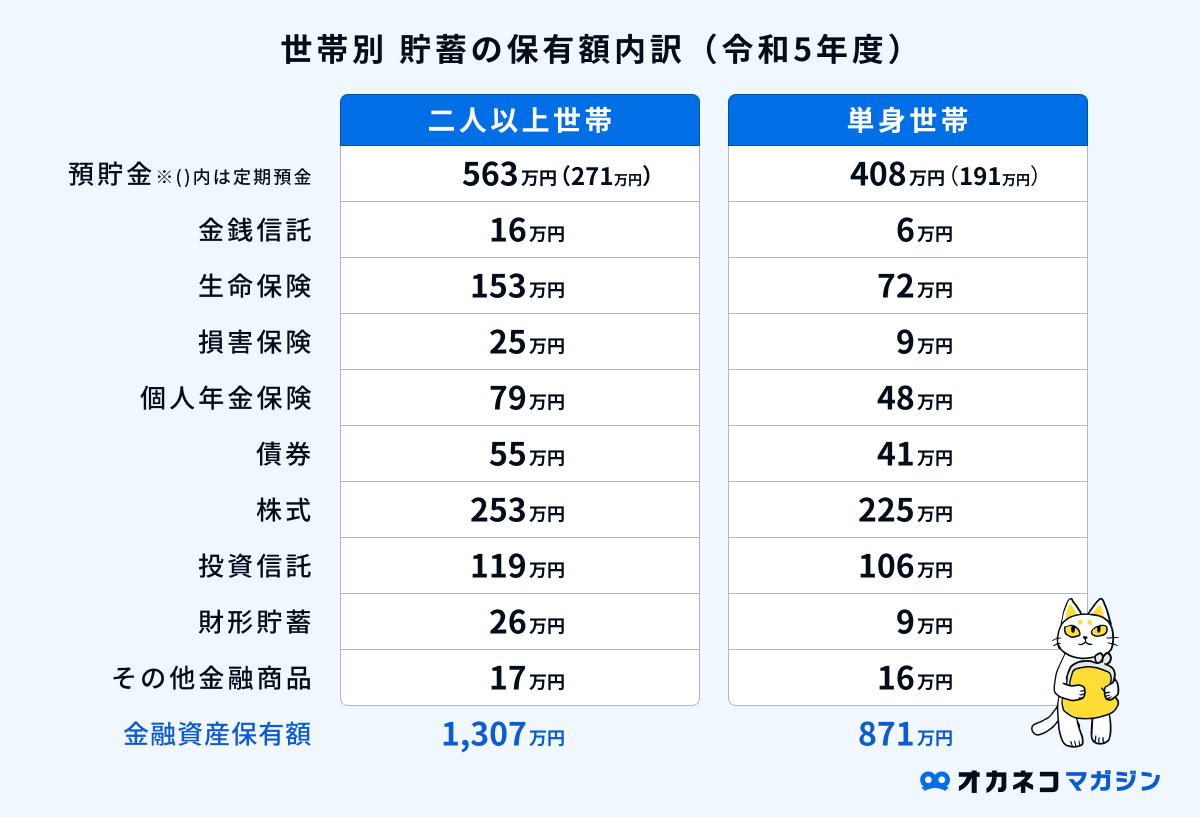

貯蓄の内訳

貯蓄の方法は、預貯金のほか投資商品や保険商品など、さまざまです。周りがどのような金融商品で貯蓄しているのか、内訳が気になる方もいるでしょう。

家計の金融行動に関する世論調査(令和5年)によれば、男女含む世帯別の貯蓄の内訳は以下のとおりです。

参照 : 家計の金融行動に関する世論調査(令和5年)単身世帯 シート6、家計の金融行動に関する世論調査(令和5年)2人以上世帯 シート6(金融資産を保有していない世帯を含む)

いずれの世帯も一番大きな割合を占めるのが預貯金で、次に株式、投資信託の投資商品が続き、そのあとに生命保険、個人年金保険といった保険商品が続きます。

最近は、NISAやiDeCoなどの非課税制度が浸透してきたこともあり、預貯金のほかに貯蓄の一部で運用を行う人が増えているのかもしれません。

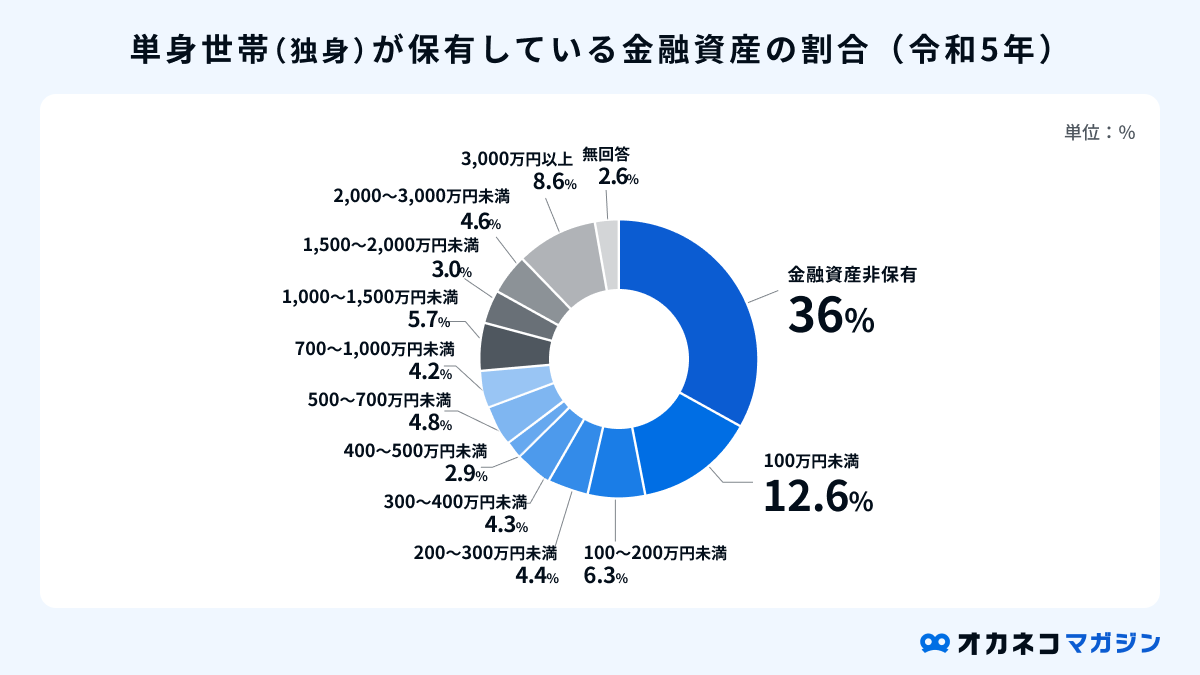

約3割は金融資産非保有(貯金がゼロ)

上記のように、着々と貯金を進める人がいる一方で、「男女含む独身者のうち、約3.5割は金融資産を持っていない(貯金ゼロ)」という調査結果もあります。以下は、男女含む独身者の金融資産保有額の構成比をまとめた表です。

参照 : 家計の金融行動に関する世論調査(令和5年)単身世帯 シート4

金融資産非保有が36%、100万円未満が12.6%を占めているため、約半数の人は貯金額が100万円を下回っていることになります。

平均貯金額だけをみると焦ってしまいますが、実はうまく貯金できていない人はかなり多いのです。金融資産の保有割合については、以下のコンテンツも合わせて参考にしてみて下さい。

このままで老後資金足りる…?家計の健康状態と対策がわかる(無料)

120万人以上※が体験している「オカネコの家計診断」。

登録して家計に関する約20問の質問に回答すると、住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断します。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。

オカネコは完全無料で利用できて、約3分で簡単に診断できます。家計見直しのきっかけにもなるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

FPから無料で老後資金対策のアドバイスがもらえる

家計診断をしたらFPからコメントが届き、そのまま無料でアドバイスがもらえます。

- ヒアリングの上で詳細なライフプランニング表の作成

- 老後までに必要な貯金額とやるべき対策

- 手当や自治体の補助金など利用できる公的制度

- 老後資金のほか、教育資金や住宅購入計画等の提案

最初に「老後資金を貯めたいのでライフプランニングをしたい」などとコメントするとスムーズです。

FPから無理に商品を勧められることはありません。老後資金は人生の中でも大きな支出になるため、信頼できるFPを見つけて納得のいく選択をしましょう。

世帯別の平均貯金額

女性の平均貯金額は、家族構成にも大きく左右されます。そこで、世帯別の平均貯金額についても見ていきましょう。

独身女性の年代別平均貯金額

独身女性の年代別平均貯金額は以下のとおりです。

| 単身世帯(独身)女性の平均貯金額(年代別) | |

|---|---|

| 年代 | 平均貯金額 |

| 30歳未満 | 187万円 |

| 30代 | 408万円 |

| 40代 | 800万円 |

| 50代 | 1,111万円 |

| 60代 | 1,423万円 |

| 70代 | 1,217万円 |

| 80代以上 | 1,084万円 |

30歳未満の平均貯金額は200万円を切っていますが、30代では408万円、40代では800万円と大きく増えています。そして60代の1,423万円をピークに、70代以降は平均貯金額が減少傾向になります。

そのため、定年退職を迎えるまでに、十分な老後資金を貯金しておく必要があるでしょう。

共働き夫婦(2人以上世帯)の平均貯金額

家計の金融行動に関する世論調査(令和3年)によれば、共働き夫婦(2人以上世帯)の貯金額の平均値・中央値は以下のとおりです。

| 共働き夫婦(2人以上世帯)の平均貯金額 | |

|---|---|

| 平均値 | 中央値 |

| 1,067万円 | 300万円 |

子どもがいる夫婦(2人以上世帯)の平均貯金額

子どもがいる夫婦(2人以上世帯)の貯金額の平均値・中央値は以下のとおりです。

| 子どもがいる夫婦(2人以上世帯)の平均貯金額 | |

|---|---|

| 平均値 | 中央値 |

| 1,212万円 | 400万円 |

共働き夫婦(2人以上世帯)に比べ、中央値が70万円も高くなっています。子どもがいると支出が増えて貯金が難しくなりそうですが、それ以上に「子どものために貯金しなければ」という意識が働くのかもしれません。

\ 各種カードが1枚になった「Oliveフレキシブルペイ」は家計管理におすすめ! /

- 一般:永年無料

- ゴールド:税込5,500円(年間100万円以上の利用で翌年以降永年無料※1)

- プラチナプリファード:税込33,000円

- クレジットモード:0.5%※2

- デビットモード:0.5%※2

- ポイント払いモード:0.5%

- キャッシュカード・クレジットカード・デビットカード・ポイントカードが1枚に集約

- 支払いでVポイントが貯まる

- 振込手数料・ATM手数料などがお得になる

- アプリで「SBI証券口座の管理」「Vポイントの管理」も可能

- 「ETCカード」「家族カード」が発行可能

※1:デビット・クレジットモードでの利用が対象。特典を受けるには一定の条件があります。詳細は公式サイトをご確認ください。

※2:プラチナプリファードは1.0%

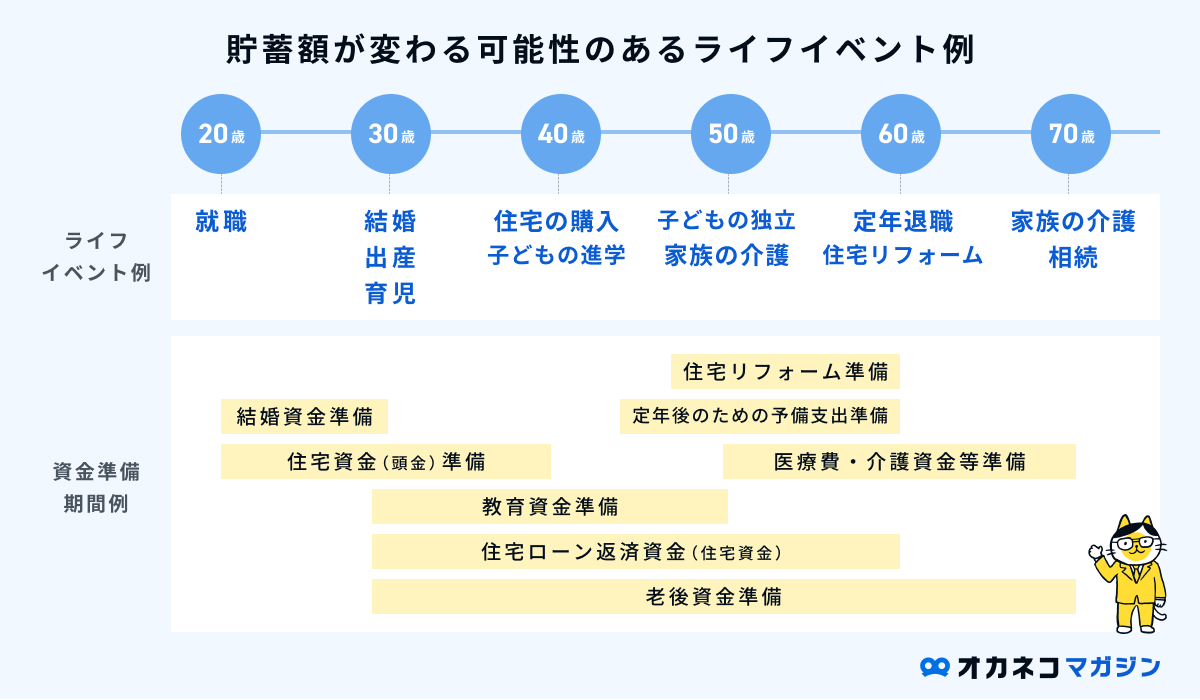

女性が貯蓄しておきたいライフステージ別のお金

将来に向けて、どのくらいの貯金をすればいいのかわからない方は、ライフステージ別に発生する支出を把握し、必要な金額を貯めるには毎月いくら貯金すればいいのか逆算してみるのがおすすめです。

ここでは、女性が貯蓄しておきたい以下のライフステージ別のお金について解説します。

監修者独身時代からできるときに蓄財をしておくことが大切です。良くも悪くも、女性のお金事情はまだまだ社会の構造上パートナーの影響を受けやすいところがありますが、どんな状況になっても自分の人生を生きるために、自分名義の資産を確保しておくことをおすすめします。

人生いろいろですが、できる範囲でコツコツと積立投資をする、しばらく使う予定のない余剰資金は投資に回すなど、自分の幸せのために上手にお金を育てていきましょう。

結婚~妊娠・出産

「ゼクシィ結婚トレンド調査2023」、「新婚生活実態調査2023」によると、婚約〜新婚旅行までの結婚資金の全国平均は523.2万円でした。結婚資金の内訳と、その平均額は次のとおりです。

※「婚約・結婚指輪」はそれぞれの平均額の合計

※「新婚旅行」は土産代を含む

※「結納・婚約~新婚旅行までにかかった費用 総額」の算出時に用いた各項目の平均金額を掲載しているが、これは結納・会場費および両家の顔合わせ・会場費については実施した人の、その他の項目については費用の発生した人の平均金額であり、各項目の平均金額の合計は、「結納・婚約~新婚旅行までにかかった費用 総額」とは一致しない

参照:ゼクシィ結婚トレンド調査2023首都圏 P39全国(推計値)

参照:新婚生活実態調査2023(リクルートブライダル総研調べ)P7

参照:ゼクシィ結婚トレンド調査2023首都圏 P33全国(推計値)

上記はあくまで一般的な一例であるため、カップルや夫婦の状況によって費用は大きく変動します。

結婚式の際にはご祝儀や親からの援助があることも多いため、全額を自己負担で賄うわけではありませんが、これらを考慮してもまとまった金額を貯金しておく必要性は高いといえるでしょう。

妊娠から出産までにかかる費用は、出産前の妊婦健診費用、出産時の入院・分娩費用の大きく2つがあります。

妊婦健診費用は、自治体からの補助や何回健診を受けたかによって変化しますが、健診1回あたり約5,000円、出産までに14回の健診を受けたとして約7万円が必要です。

出産時の入院・分娩費用は、全国平均を見ると約50万6,000円となっています(※2)。これらの費用から出産一時金42万円を差し引くと、妊娠から出産にかかる費用の自己負担額は16万円前後になる計算です。

参照※1 : ゼクシィ 結婚トレンド調査2023 P7・P12

参照※2 : 公益社団法人 国民健康保険中央会 出産費用の全国平均値、中央値(平成28年度)P1

育児・教育資金

子どもを育てていくうえで、大きな出費となるのが教育費です。子ども1人あたり年間でどのくらいの教育費がかかるのかを見ていきましょう。

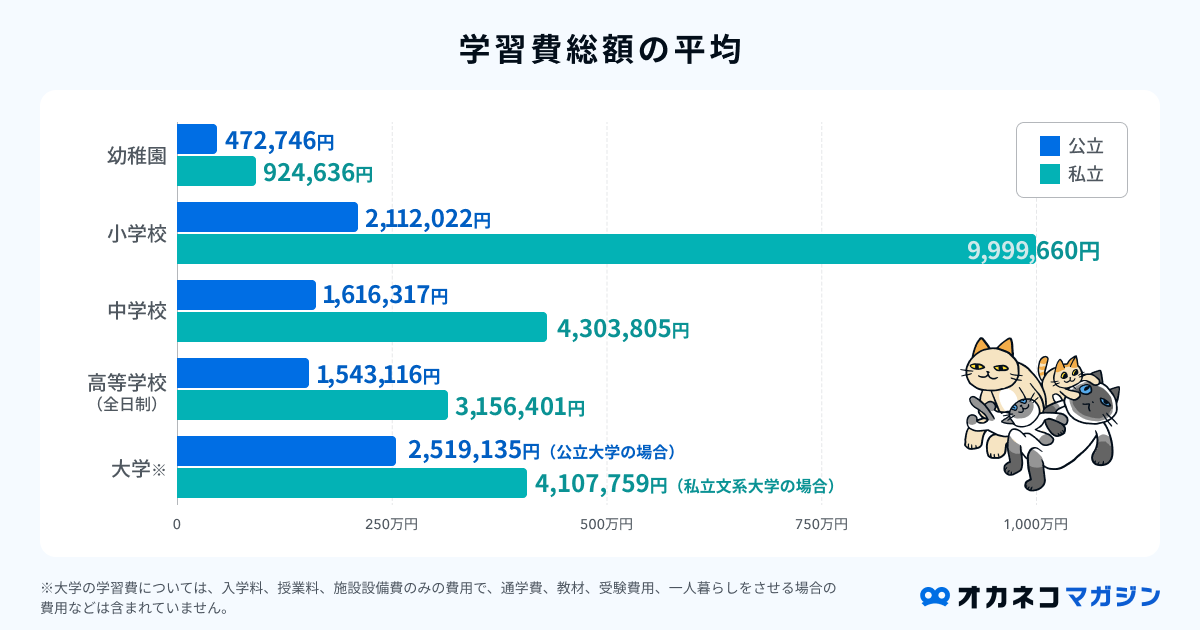

参照※1:表2 学年(年齢)別の学習費総額|令和3年度子供の学習費調査 5ページ|文部科学省

参照※2:表9 幼稚園3歳から高等学校第3学年までの15年間の学習費総額|令和3年度子供の学習費調査 18ページ|文部科学省

幼稚園から高校を卒業するまでの15年間で、すべて公立校の場合は約574万円、すべて私立の場合は約1,840万円の費用がかかります。また、大学の入学から卒業までには、さらに高額な教育資金が必要です。

高校卒業後、子どもを大学へ進学させる場合は、さらに教育費がかかります。大学4年間で必要になる学費の目安は以下のとおりです。

| 大学入学から卒業までにかかる学費の平均 | |||||

|---|---|---|---|---|---|

| 項目 | 国立大学 (4年間) | 公立大学 (4年間) | 私立文系大学 (4年間) | 私立理系大学 (4年間) | 私立医歯系大学(6年間) |

| 入学料 | 282,000円 | 374,371円 | 223,867円 | 234,756円 | 1,077,425円 |

| 授業料 | 2,143,200円 | 2,144,764円 | 3,308,540円 | 4,650,952円 | 17,182,278円 |

| 施設設備費 | – | – | 575,352円 | 531,824円 | 5,283,396円 |

| 合計 | 2,425,200円 | 2,519,135円 | 4,107,759円 | 5,417,532円 | 23,543,099円 |

参照※1:国立大学等の授業料その他の費用に関する省令|e-Gov法令検索

参照※2:(参考2)国公私立大学の授業料等の推移|文部科学省

参照※3:資料1 令和5年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について 1ページ|文部科学省

これらを合計すると、幼稚園から大学卒業(医歯系大学を除く)までの教育費は、すべて公立校で約800万円、すべて私立校で約2,300万円です。

ただし、上記の大学の学費には、通学費や教材、受験費用、一人暮らしをさせる場合の費用などは含まれておらず、大学まで通わせた場合の教育費はさらに膨らむことが予想されます。

児童手当は全額貯金すると200万円ほどになるので、できるかぎり手を付けず貯金にまわし、足りない分は貯金や学資保険、教育ローンなどを活用しながら備えましょう。

住宅購入資金

住宅購入資金は、エリアやどのような住宅を買うかによって変わってきます。住宅金融支援機構の調査によれば、エリア別・住宅の種類別の所要資金は以下のとおりです。

| 住宅購入資金の平均 | ||||||

|---|---|---|---|---|---|---|

| エリア | 注文住宅 | 土地付き注文住宅 | 建売住宅 | マンション | 中古戸建 | 中古マンション |

| 全国 | 3,863万円 | 4,903万円 | 3,603万円 | 5,245万円 | 2,536万円 | 3,037万円 |

| 首都圏 | 4,195万円 | 5,680万円 | 4,199万円 | 5,801万円 | 3,172万円 | 3,379万円 |

| 近畿圏 | 4,142万円 | 5,265万円 | 3,721万円 | 5,343万円 | 2,485万円 | 2,809万円 |

| 東海圏 | 3,897万円 | 4,811万円 | 3,055万円 | 4,732万円 | 2,268万円 | 2,309万円 |

| その他 | 3,625万円 | 4,299万円 | 2,873万円 | 4,352万円 | 2,025万円 | 2,416万円 |

首都圏は全国平均に比べ、住宅の所要資金が高い傾向にあります。住宅購入資金を抑えたい場合は、新築だけでなく中古の戸建やマンションも視野に入れるのがおすすめです。

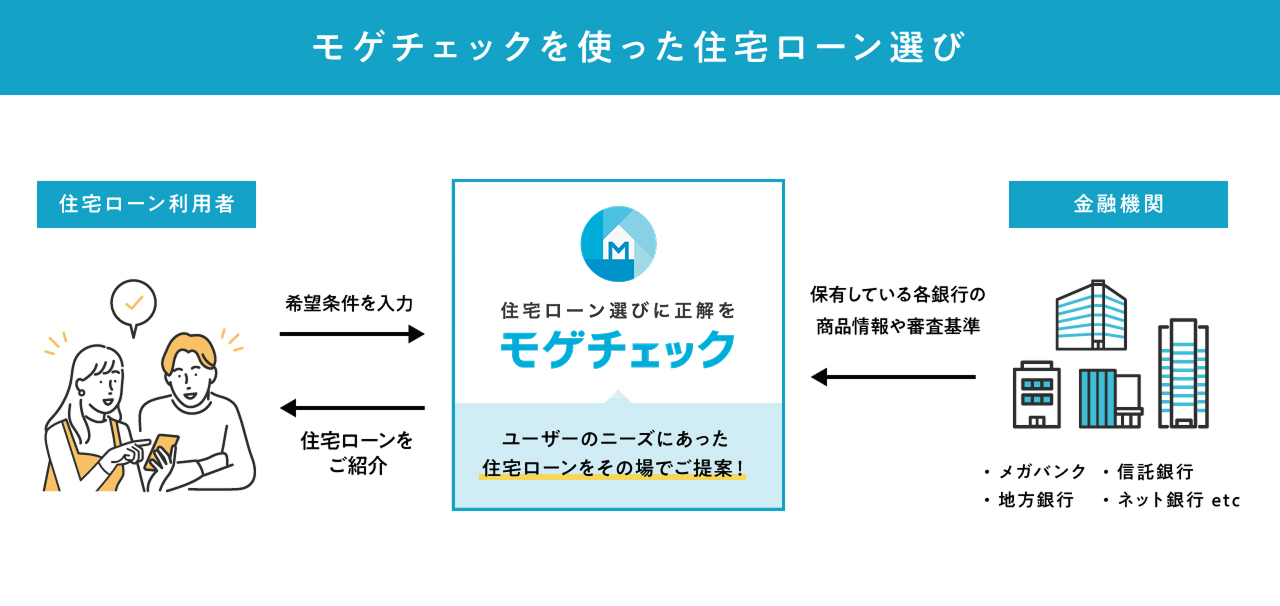

モゲチェックは、各金融機関のさまざまな住宅ローンが一覧で表示され、簡単に比較検討ができるサービスです。

モゲチェックでできること(すべて無料)

- ランキング形式で住宅ローンを比較できる

- おすすめの住宅ローンをAIで個別提案してもらえる

- AIで住宅ローンを借入できる(審査に通る)確率がわかる

- アドバイザーにチャットで相談できる

- 住宅ローンの毎月の返済額や借り換えメリット額をシミュレーションできる

- 気になる住宅ローンがあれば事前審査を申し込める

提携金融機関は、メガバンクや地方銀行からネット銀行まで幅広いのが特徴です。

なお、モゲチェックは実店舗がないため、個別相談はチャットのみとなります。対面相談はできないものの、プロの力を借りて効率的に探すことができ、情報収集するサービスとしてメリットが多いです。

モゲチェックを利用するには、まずは「住宅ローン診断」に登録しましょう。メールでの会員登録と約5分の情報入力が終われば、すぐにサービスを利用できます。

疾病・介護費用

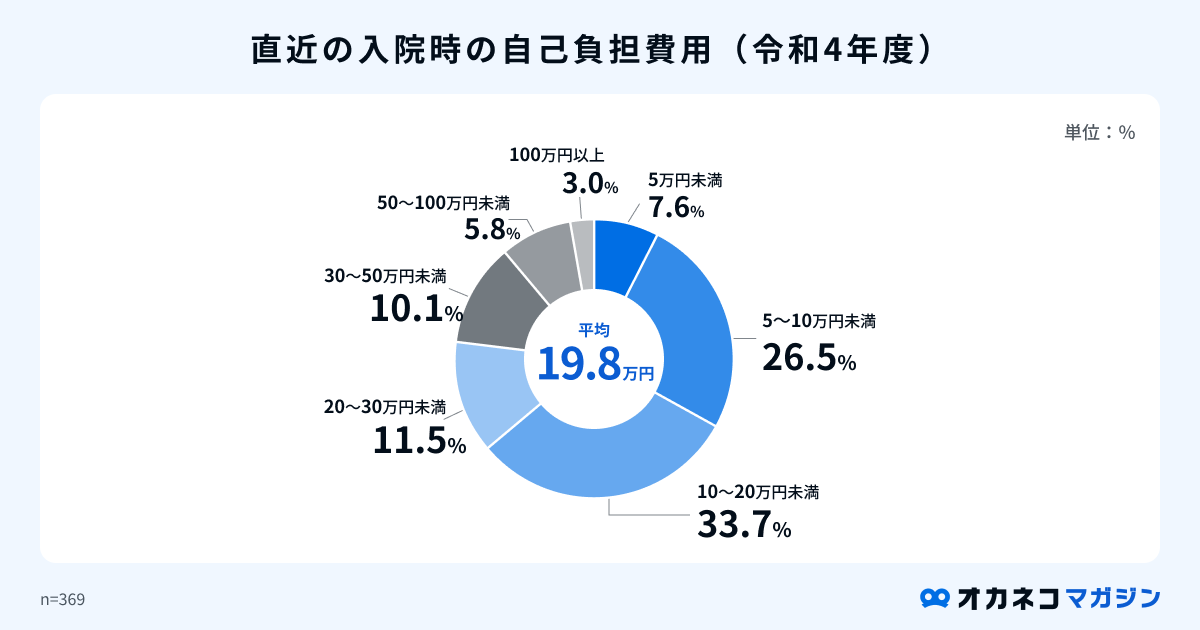

直近の入院時の自己負担費用は、公益財団法人 生命保険文化センターの調査(※1)によると、平均198,000円です。

これは、高額療養費制度を利用した人については利用後の金額から算出した結果です。また、同調査では直近の入院時の逸失収入についても調査しており、その平均は30.2万円となっています。

これを踏まえると、万一の入院の備えとしては、最低でも50万円前後の貯金や保障を用意しておきたいところです。

両親もしくはご自身に介護が必要になったときの備えについても考えてみましょう。同じく生命保険文化センターの調査(※2)によれば、住宅改造など一時的な介護費用の合計は平均74万円、月々の介護費用は平均8万3,000円です。

また、同調査では介護期間の平均は5年1か月という結果も出ています。月83,000円の介護費用が5年1か月にわたり発生したとすると、その総額は500万円を超える計算です。

そのため、公的介護保険制度の仕組みを理解すると同時に、早いうちから貯蓄を始める、民間の介護保険加入を検討するなどの対策をおすすめします。

参照※1 : 公益財団法人 生命保障に関する調査(令和4年度)P58・P61

参照※2 : 公益財団法人 生命保険文化センター 介護にはどれくらいの費用・期間がかかる?

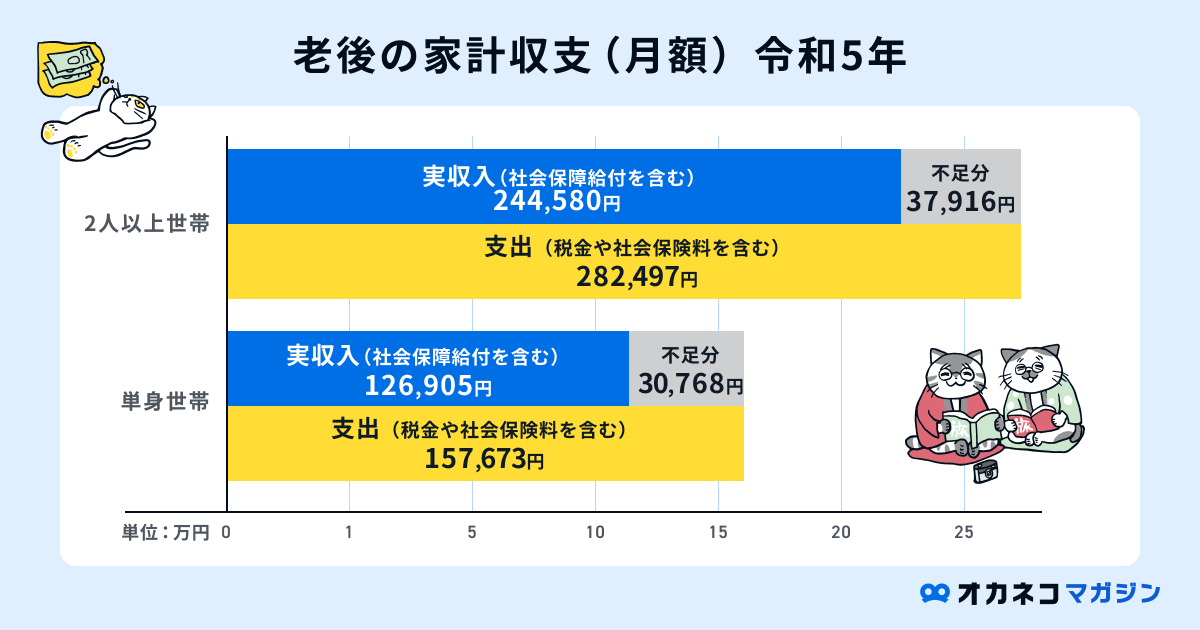

老後の生活費

老後の1ヶ月あたりの平均的な収入・支出を夫婦世帯(二人以上世帯)、独身世帯(単身世帯)別に確認していきましょう。それぞれの不足額は以下の通りで、毎月3~4万円不足する計算になります。

※65歳以上の夫婦のみ無職世帯(夫婦高齢無職世帯)の令和5年度における平均的な生活費を記載しています

参照:Ⅱ総世帯及び単身世帯の家計収支|家計調査年報(家計収支編)2023年(令和5年)19ページ|総務省統計局

もし毎月3万円の赤字の場合、単純計算すると90歳までの25年間で900万円が不足します。少なくともこの900万円は、老後を迎えるまでに確実に貯金したいところです。

また、公益財団法人 生命保険文化センター(※2)によれば、ゆとりある老後を送るための生活費は平均379,000円という調査結果もあります。

もし老後も夫婦2人でレジャーや趣味を日常的に楽しみたいと考える方は、月13万円を25年間分、つまり3,900万円の貯金を努力目標として掲げてみてはいかがでしょうか。

参照※1 : 令和4年簡易生命表の概況 1 主な年齢の平均余命|厚生労働省

参照※2 : 公益財団法人 生命保険文化センター 生活保障に関する調査(令和4年度)P115

緊急予備資金

ライフステージにかかわらず、病気やケガ、失業、もしくは家電の買い替えや冠婚葬祭費用など、想定外の出費が発生した場合に備えて、緊急予備資金を貯金しておくと安心です。

緊急予備資金は、毎月の生活費の6か月分を目安にしてください。例えば、毎月の生活費が20万円の場合、緊急予備資金の目安は120万円です。緊急予備資金は、必要なときにすぐ引き出せるように預貯金で貯めておきましょう。

貯蓄を増やすために今からできること

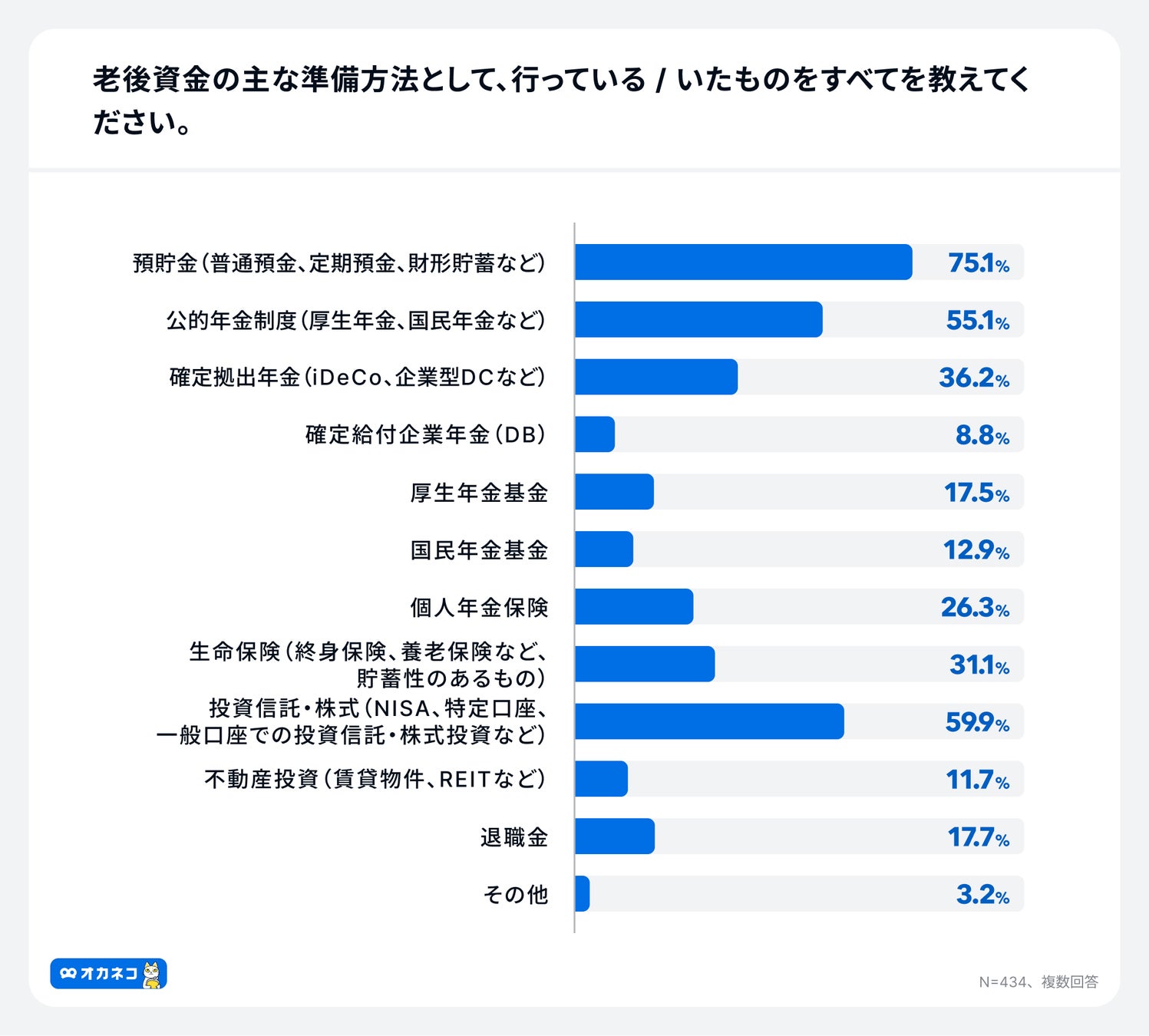

オカネコが2025年6月に実施した調査によると、老後資金の主な準備方法の上位は、「預貯金」75.1%、「投資信託・株式」59.9%、「公的年金制度」55.1%でした。

老後資金として貯めている額は、年代が上がるにつれ金額も上がりますが、高額な貯蓄を保有する層とそうでない層の二極化傾向が見られます。

また、2024年8月に実施した調査では、世帯年収別に「老後に必要な資金」と「公的年金の想定支給額」を比較すると、平均約7万円/月足りてないことがわかります。

超低金利時代の今、預貯金や定期預金で貯金しても、わずかな利息しかつきません。

将来的に物価が上がれば、その分お金の価値は低くなってしまうので、ぜひ運用で貯蓄を増やすことも検討しましょう。また、家計の支出を見直し、貯蓄にまわすお金を確保することも大切です。

貯蓄を増やすために今からできることを紹介するので、ぜひ参考にしてみてください。

老後資金などしばらく使う予定のないお金は、投資信託、NISA、iDeCo、積立保険などを活用した「積立投資」がおすすめです。

以下に「毎月の積立額」「想定利回り」「積立期間」を入力すると、どのくらい資産が増えるのかシミュレーションができます。

監修者2024年から新しいNISAがスタートしました。これに伴い非課税保有期間の無期限化、つみたて投資枠と成長投資枠の併用が可能となり、貯蓄から投資への流れはますます加速していくことでしょう。

資産形成の中心部分として、まずは長期積立分散投資(定時定額積立て)をおすすめします。生活防衛資金で3~6か月分の生活費と5年以内に予定されるライフイベントに使う予定のお金は横に置いておき、それ以外の余剰資金は投資信託をコツコツ積立購入をしていきましょう。

利益確定のタイミング、投資先のファンド選びをしっかり行い、長期積立分散投資の仕組みを活用することで、忙しい方でも投資が初めての方でも着実にお金を育てることが可能です。

投資信託

投資信託とは、運用の専門家に資金を預け、株式や債券などに投資する商品のことです。

商品によって運用方針やコストが異なるため、目論見書などの資料を見て、商品特徴をきちんと理解したうえで購入しましょう。投資信託のコストには、購入時にかかる「購入時手数料」、商品保有時にかかる「運用管理費用」、解約時にかかる「信託財産留保額」などがあります。

コストが低いほど運用効率が上がるため、さまざまな商品を比較し、できるかぎりコストの低い投資信託を選ぶことが大切です。

株式投資

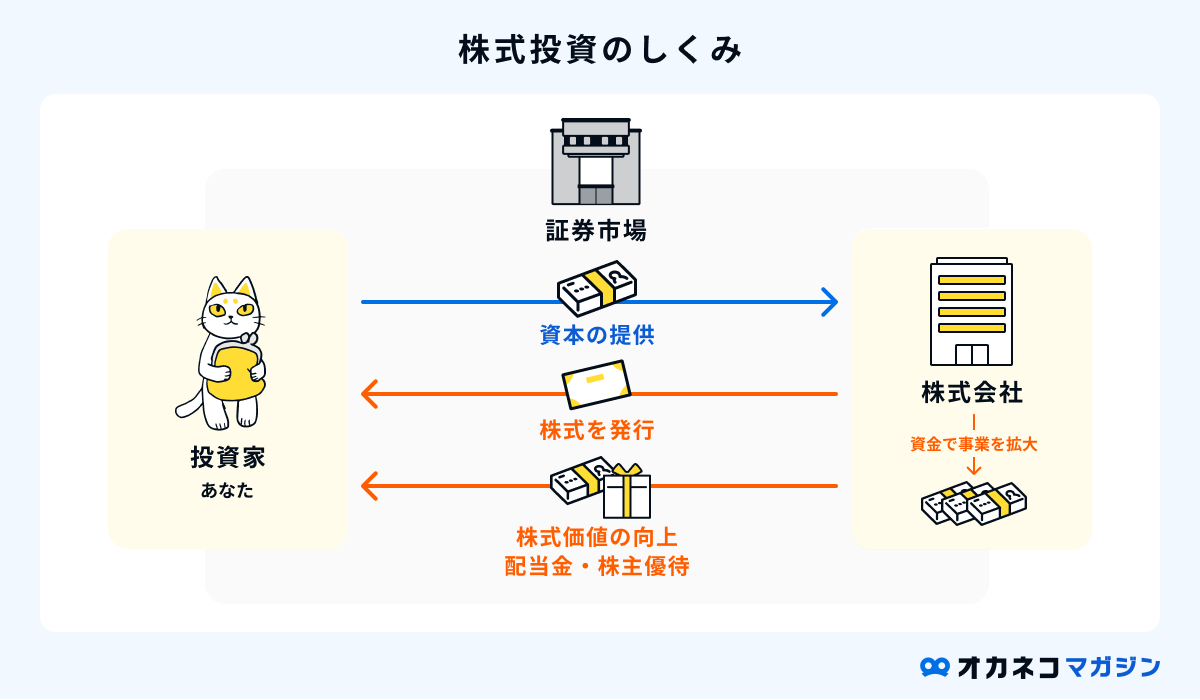

株式投資は、株式会社が発行する株式を買い、売買差益や配当金、株主優待による利益を狙う投資のことです。

株式は投資信託と違い、商品保有時にかかるコストはありません。また証券会社によっては、株式売買時の手数料も無料です。基本的には100株単位での取引になりますが、最近では1株からの取引に対応する証券会社も出てきたため、少額から株式投資を始められるようになりました。

株式投資をする際は、企業の業績や株価の値動き、市場動向などを分析したうえでの売買判断が求められます。悪材料によって株価が急落したり、企業が倒産したりするリスクがあるため、常に投資の勉強や情報収集を怠らないようにしましょう。

NISA

NISAは決められた年間非課税枠内の投資であれば、得られた利益が非課税になる税制優遇制度です。

2024年より新NISA制度が始まり、非課税保有期間は無期限化かつ年間非課税枠が大幅に拡大され、よりメリットの大きい資産形成手段となりました。

旧NISA制度では、一般NISAとつみたてNISAが年単位の選択性で、両者の併用ができませんでしたが、新NISAでは「成長投資枠」と「つみたて投資枠」の2つの併用が可能です。

毎月の長期の積立投資は「つみたて投資枠」で、株主優待や配当目当ての株式投資や一括投資は「成長投資枠」で、などとうまく使い分けられると、新NISAのメリットを最大限享受できるでしょう。

なお、2023年までのNISA・つみたてNISAの買付・積立投資は2023年で終了となりましたが、2024年以降の新NISA制度とは別枠で非課税保有枠が継続されます。

iDeCo

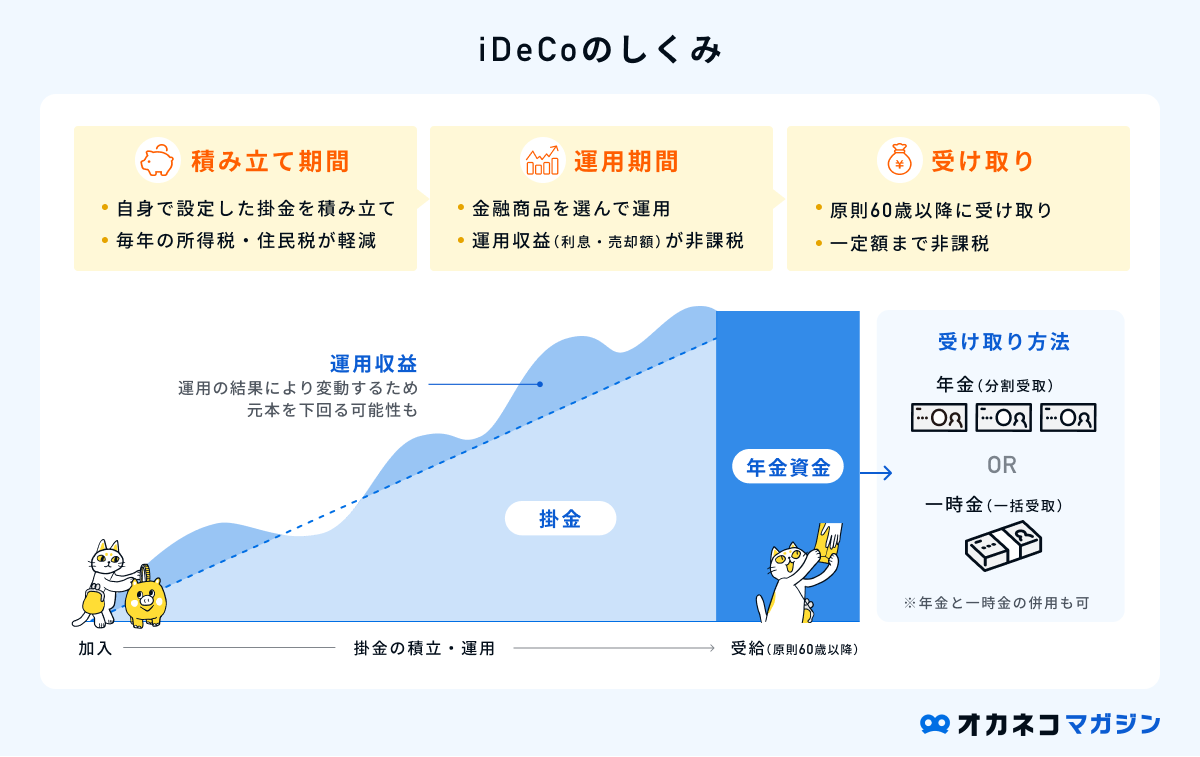

運用しながら老後資金を貯蓄したい方は、iDeCo(個人型確定拠出年金)の活用を検討してみてください。iDeCoとは、公的年金にプラスして個人が任意で用意する年金として作られた制度で、以下3つのメリットがあります。

- 掛金が全額所得控除されるため、所得税・住民税を節税できる

- 運用益が非課税になるため、通常より運用効率が高まる

- 60歳以降に年金を受け取る際、各種控除の対象となる

注意点として、iDeCoで貯蓄した資産は60歳以上になるまで引き出しができません。毎月の掛金は自分で決められるので、iDeCoの資産は老後に使うことを前提に、無理のない金額を設定することが大切です。

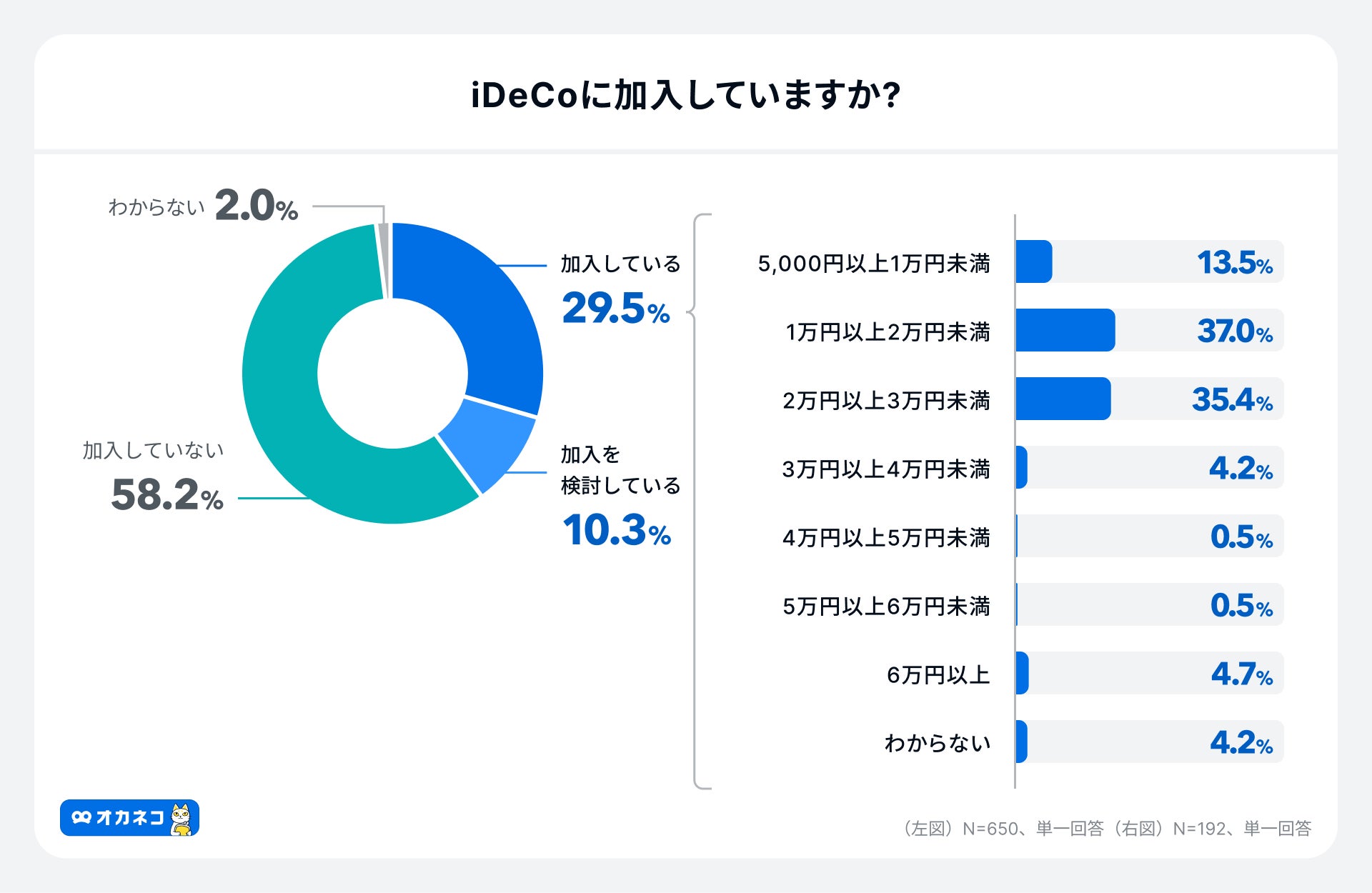

オカネコが2024年11月に実施した調査によると、iDeCoの加入率は約3割、毎月の平均拠出額は21,209円でした。

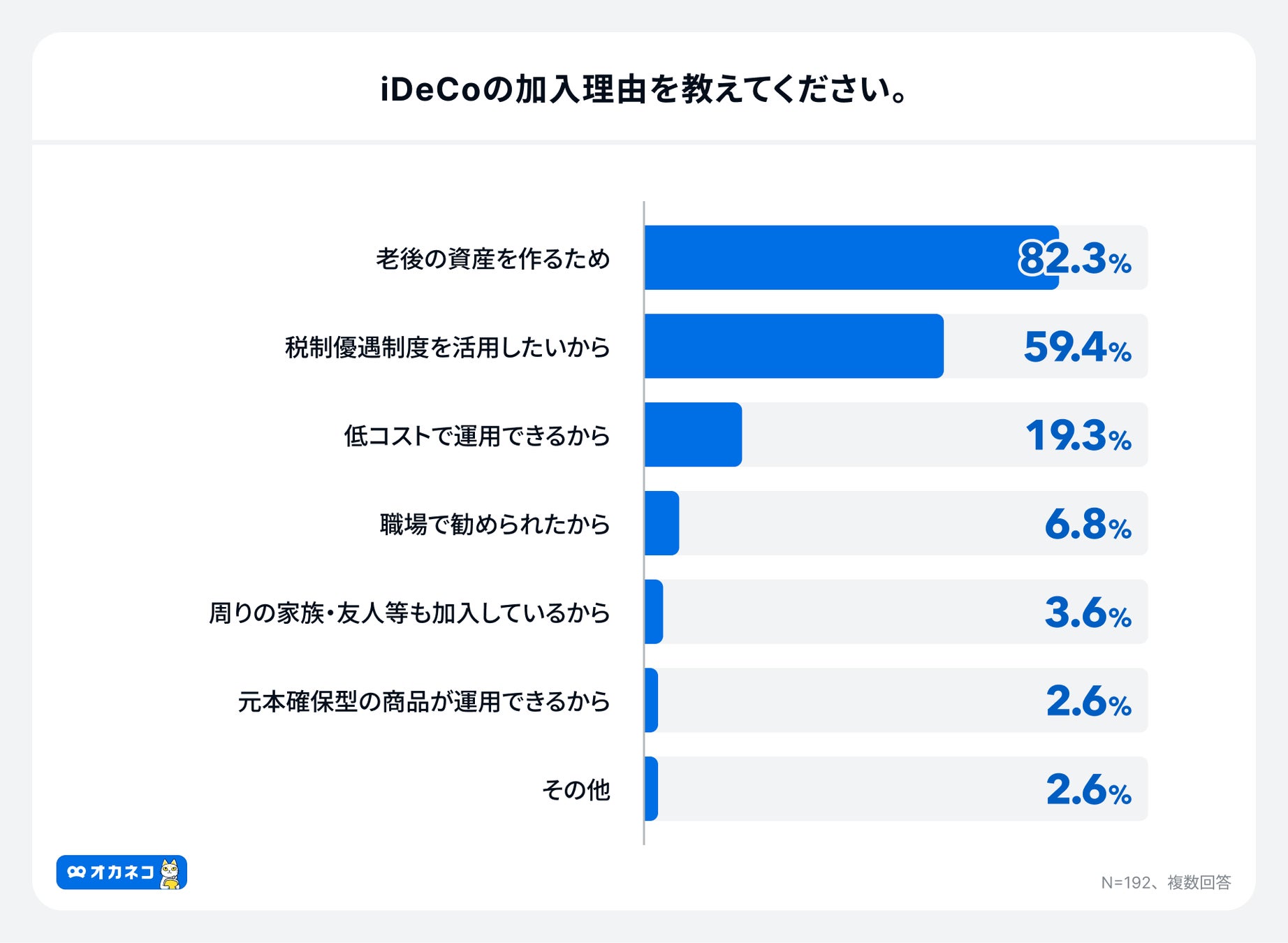

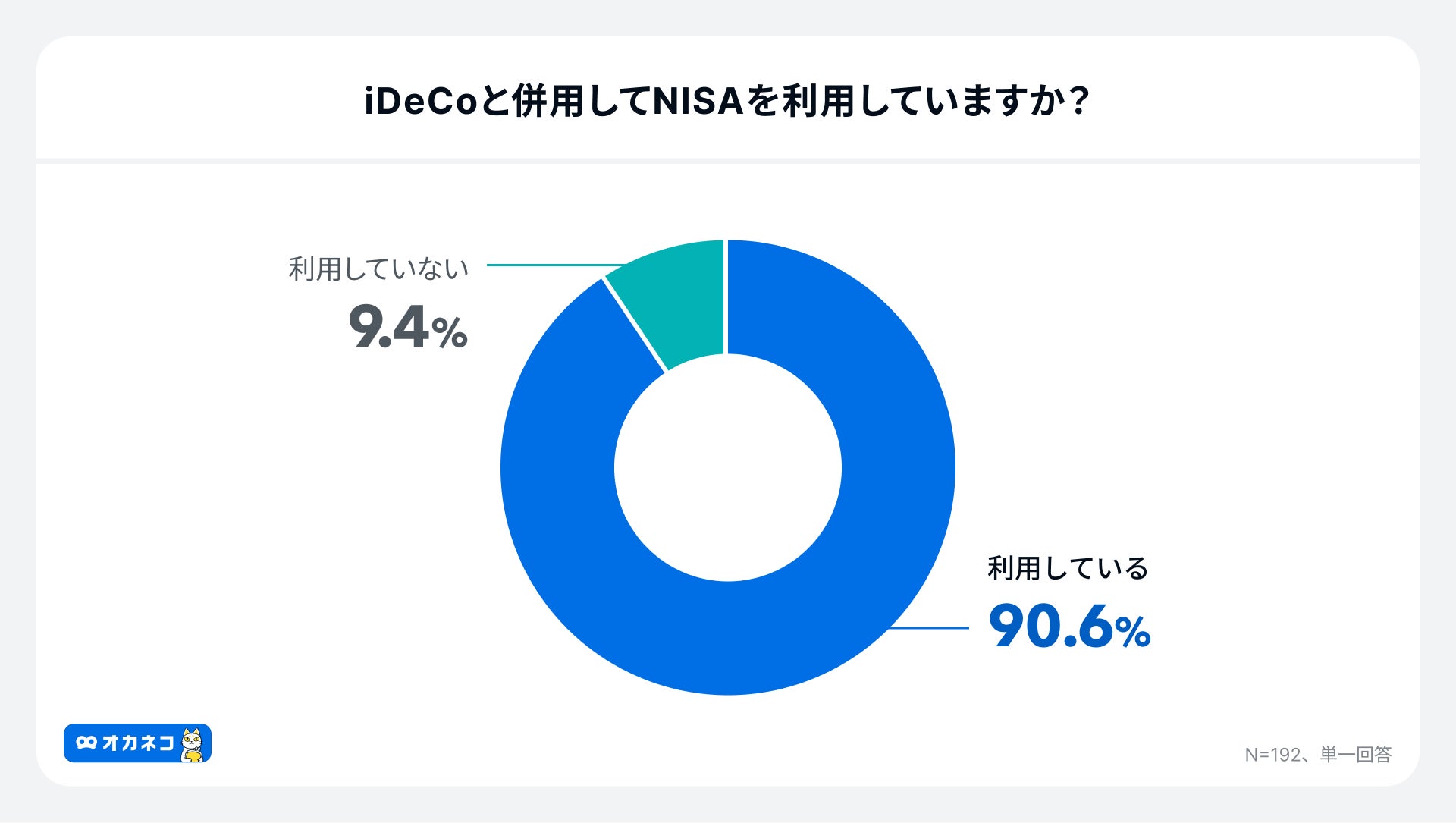

iDeCoへの加入理由としては老後に向けた資産形成が82.3%ともっとも多く、iDeCoを利用している方の約90%はNISAも利用していることが伺えます。

参照 : iDeCo公式サイト

- 2023年iDeCo新規加入者数No.1※

- ネット証券内でもトップクラスの運用商品数

- ツール・ロボアド・サポート体制も充実

- 楽天経済圏を利用している人におすすめ

- 楽天インデックスシリーズが購入できる

※2023年5月SBI証券調べより。参照:SBI証券|SBI証券のiDeCo(個人型確定拠出年金) が選ばれる3つの理由

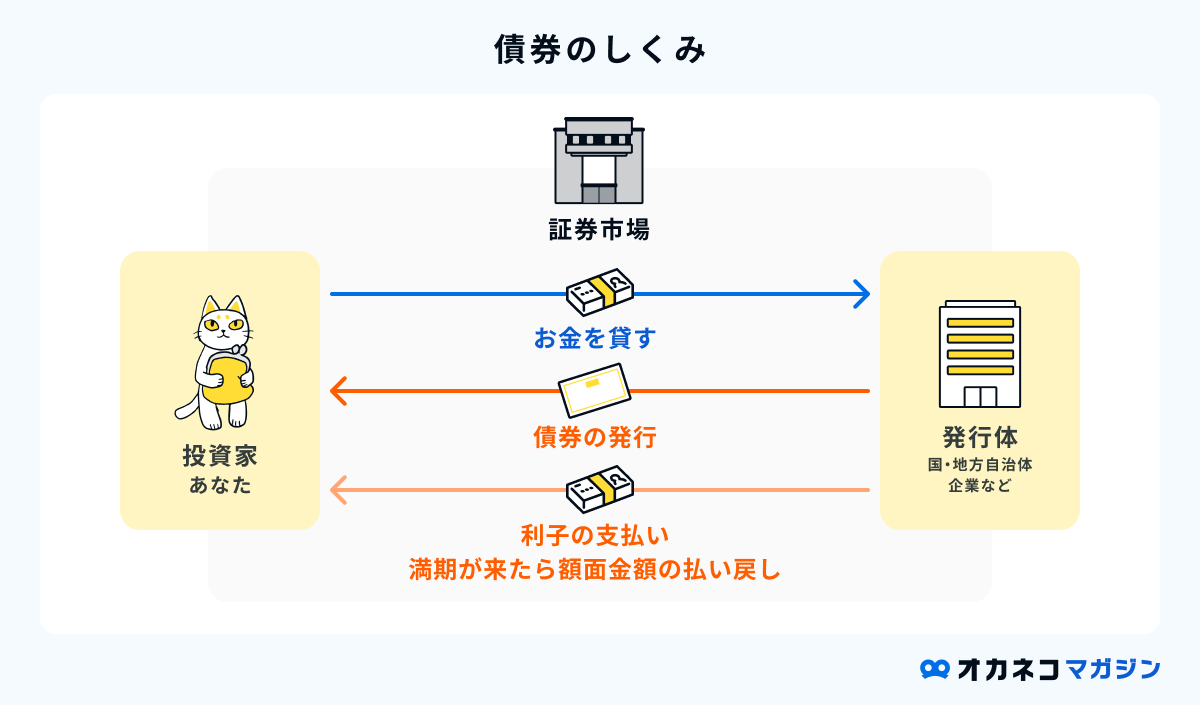

債券

投資の世界における債券とは、投資家が国や地方公共団体などに対して資金を提供し、それに対して利子を得る方法をいいます。

資金の提供を受けた団体は「債券」という証書を投資家に発行し、償還までの期間中は利子を支払い続け、償還のタイミング(満期)を迎えたら額面全額を投資家に返却します。

債券の発行者は多種多様で、国や地方公共団体をはじめ、民間企業など多岐にわたります。発行者の信用度が高ければ高いほど、リスクが低い投資方法といえます。

債券の途中売却も可能ですが、途中売却の場合は損失が出る可能性があり、為替相場の状況によっても為替差損が発生する可能性があります。

また、発行者の財務状況が悪化すると、元本や利子の支払い不要リスクなどがある点には注意が必要です。とはいえ、他の金融商品への投資方法に比べて、比較的リスクが低めの方法です。

税制上の優遇制度である「NISA」や「iDeCo」を活用したうえで、なお余剰資金がある場合に検討するのがおすすめです。

不動産

不動産投資には、自身で物件を購入して運用する不動産投資と、不動産が対象の投資信託の「REIT(リート)」の2種類があります。

どちらの不動産投資も、大きく分けると収益源は次の2通りになります。

- 家賃収入:賃貸に出す際の家賃

- 売買所得(譲渡所得):購入時よりも不動産価額が値上がりしたときに売却

一般的に、自己で物件を所有して運用するには多額の資金が必要で、維持コストなどの諸費用も発生してしまいます。

一方、REITの場合は、プロの専門家が投資家の代わりに不動産投資を行うため、物件を自身で管理する手間がかからず、少額で複数の不動産に対して分散投資を行えます。

自分で不動産を購入するよりも手軽に不動産投資が始められるので、不動産に興味がある方はREIT(不動産投資信託)から始めてみるのも選択肢のひとつです。

ただし、他の投資手法と同様で、さまざまな管理コストや元本保証がされているわけではない点にご注意ください。

財形貯蓄制度

財形貯蓄制度は、一定金額を勤務先の給料から天引きの形で、企業が提携する銀行口座へ自動的に貯金できる制度です。

毎月の給与から自動的に先取り貯金ができるので、わざわざ貯金用口座にお金を移す手間や手数料がかからず、お金の使いすぎを予防できます。

また、財形貯蓄制度には、貯金の目的によって「住宅用」「年金用」「その他」の3つに分類され、場合によっては税負担の軽減効果が期待できたり、住宅ローン融資が受けられたり、さまざまなメリットがあります。

制度の仕様上、財形貯蓄制度を導入済みの企業で勤務している方しか利用できませんが、手元のお金をついつい使い込んでしまう方にはおすすめの制度です。

積立保険

積立保険(貯蓄型保険)は、終身保険や養老保険、学資保険など、将来的に払い込んだ保険料が返ってくる可能性がある保険商品全般の総称です。

- 終身保険:解約時に解約返戻金が受け取れる

- 養老保険:死亡保障を備えながら、満期を迎えた際に満期保険金が受け取れる

- 個人年金保険:一定期間まで保険料を払い込み、以降は一定額の年金を定期的に受け取れる

- 学資保険:子供が一定年齢に達するとお祝い金が受け取れる

万一のときの死亡保障を備えつつ、毎月の保険料という形で保険会社へ貯金していくことが可能です。貯蓄性のある保険の特徴として、一般的な掛け捨て型保険に比べて保険料が割高なのが欠点として挙げられます。

現在の家計を圧迫しては元も子もないので、毎月の収支状況とのバランスを見ながら、掛け捨て型保険と積立保険を併用するのがおすすめです。

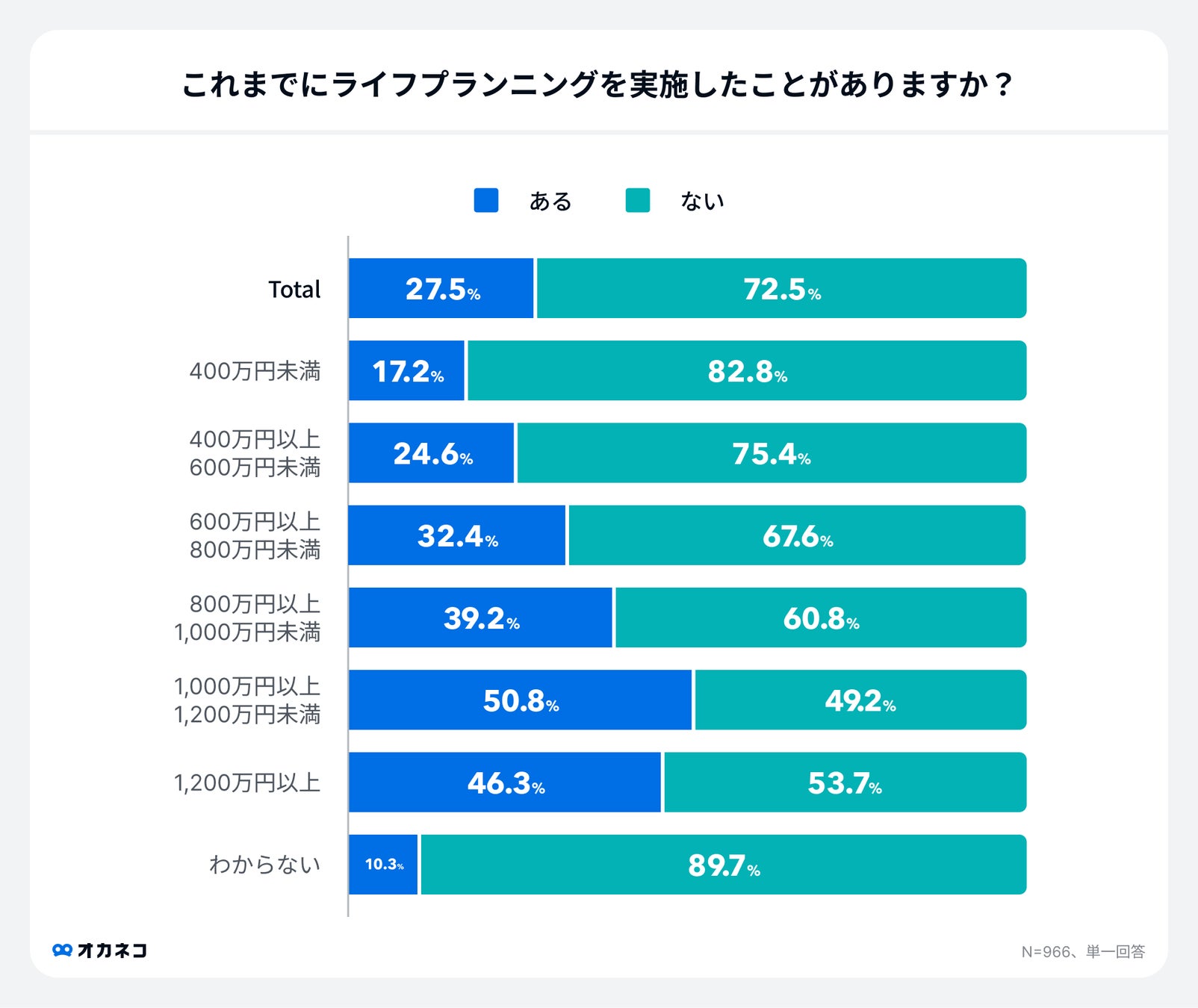

ライフプランニングをする

ライフプランニングとは、将来起こりうるライフイベントや理想とする生き方・価値観を踏まえ、それに必要なお金を書き出した生活設計のことです。長い人生の中で起こりうるライフイベントとそのタイミング、必要なお金などが一目でわかります。

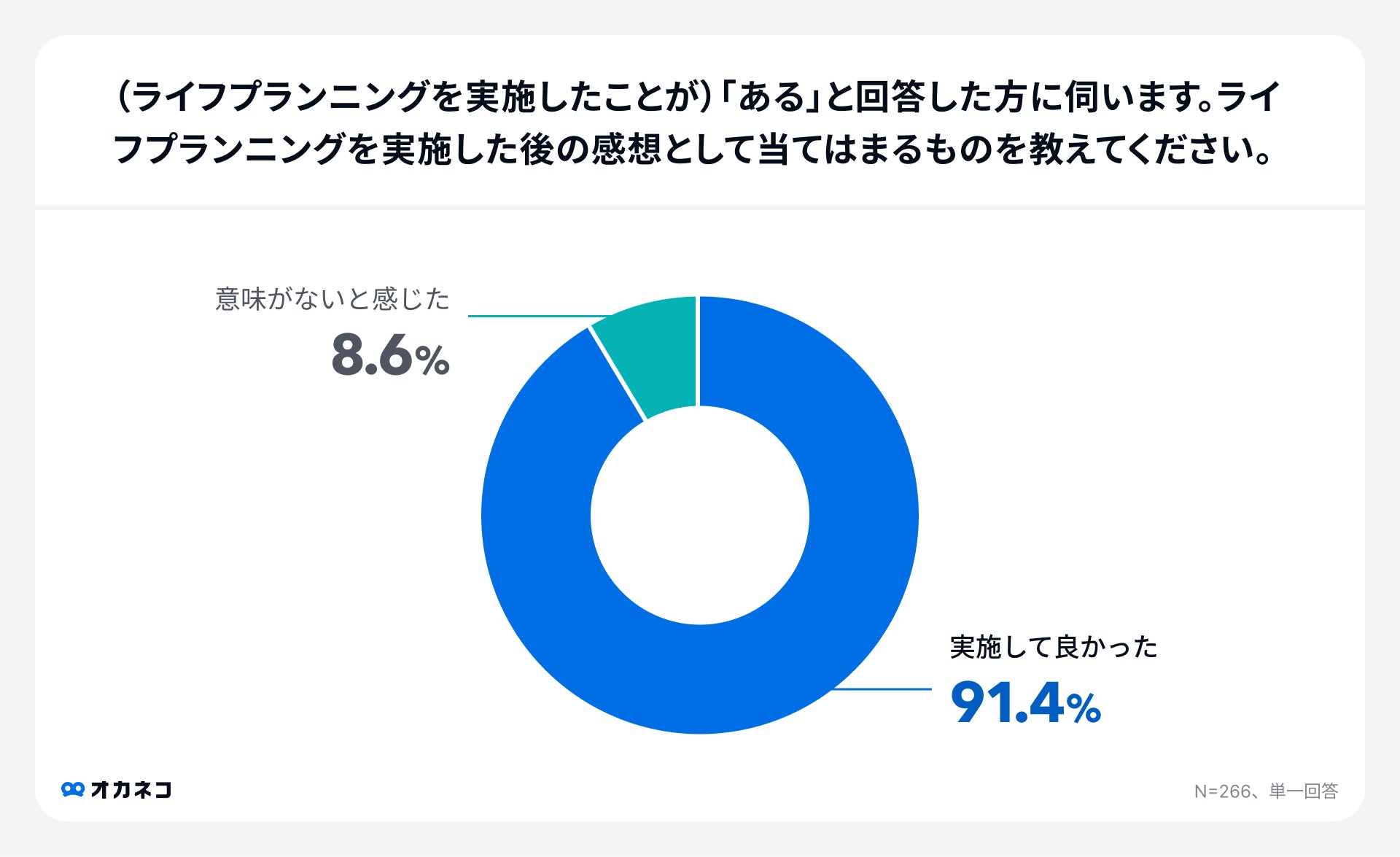

オカネコが2024年4月に実施した調査によると、ライフプランニングを実施したことがある方は平均約3割で、世帯年収が高い層ほどライフプランニングの実施割合が高い傾向にあることがわかりました。

ライフプランニングを実施した方は、約9割の方が実施して良かったと回答。

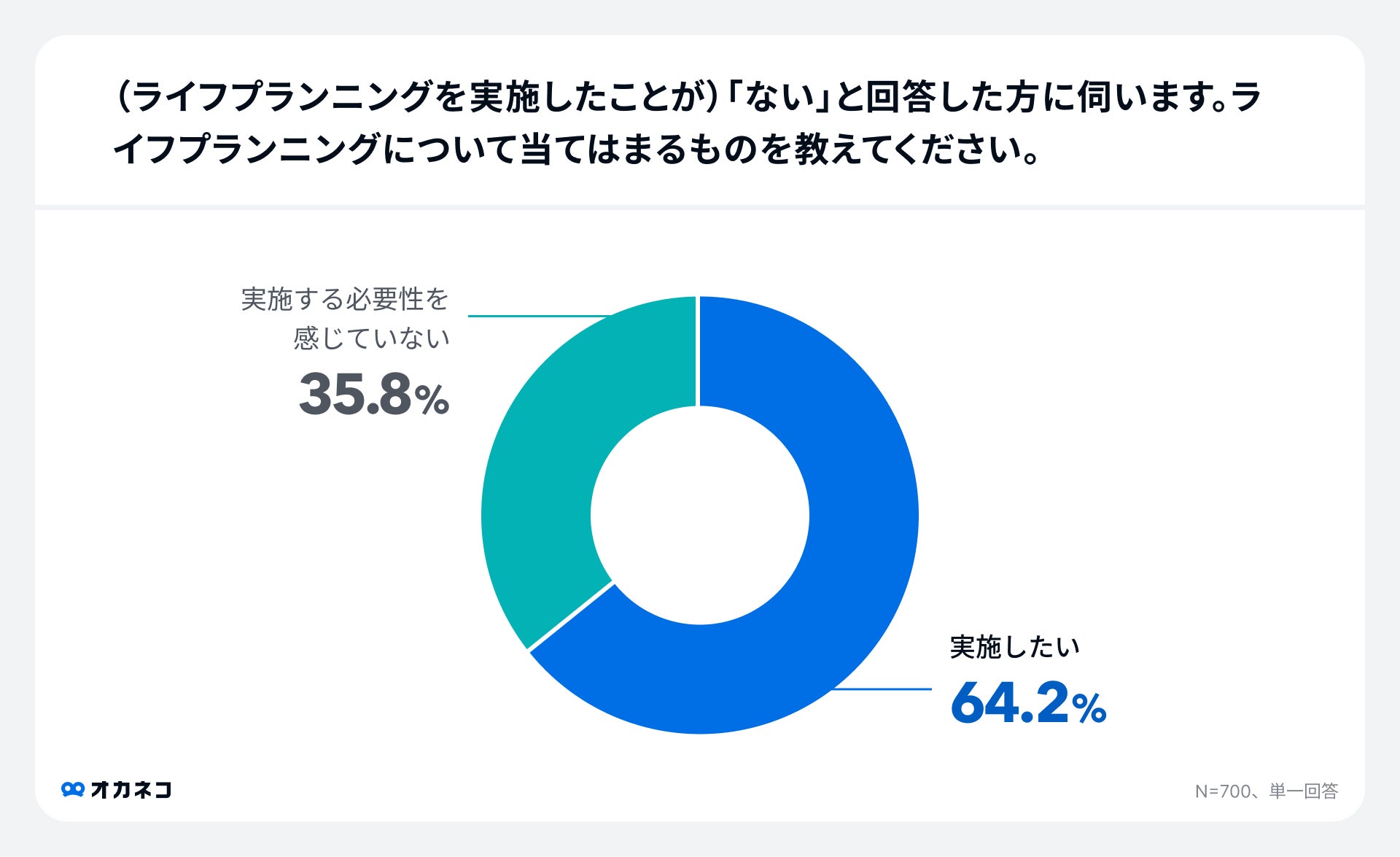

一方で、実施していない理由として約4割は必要性を感じていない、約6割は実施したいと思っているが、相談方法がわからない等の理由で実施ができていないことがわかりました。

FPからもらえるアドバイス・提案の一例

- ヒアリングの上であなただけの詳細なライフプランニング表の作成

- 老後までに必要な貯金額とやるべき対策

- 手当や自治体の補助金など利用できる公的制度

- 老後資金・教育資金・住宅購入計画等の提案

はじめに簡単な家計診断をしたらFPからコメントが届き、そのまま無料で相談が可能です。

FPから無理に商品を勧められることはないため、信頼できるFPを見つけて納得のいく選択をしましょう。

まとめ

将来に向けた貯金は、なるべく早いうちから始めるに越したことはありません。最初は月5,000円や1万円など、少額からでもいいので貯金の習慣を身につけましょう。

以下のコンテンツでは、男女を含む全世帯の年代・世帯別の貯蓄について分かりやすく解説しています。ぜひ合わせて参考にしてみて下さい。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/

体験者数100万人を突破した「オカネコ」のマネーセミナー※

この記事を読んでいただいている30代女性の方にもおすすめ!

将来に漠然とした不安がある方、家計を数値で見える化しアドバイスが欲しい方におすすめ!

いくらお金を貯めたらいいの?思うように貯金ができていないという方もご参加ください!

\ 物価高だからこそ家計を可視化! /

※2024年6月24日当社データベースより概算(オカネコサービスすべての実績総数)