| 監修者 | |

| 株式会社400F オンラインアドバイザー 松井 大輔 1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

物価高騰の影響を受けて生活費の負担が増加する中、老後資金や子どもの教育費、万一の病気や災害など、将来のリスクに備えるには「お金の勉強」が必要不可欠です。

「お金の勉強」と聞いて身構えてしまう方も多いかもしれませんが、お金の知識があるかないかで、今後の長い人生における安心度は大きく変わります。

まずは、税金や保険、家計管理、投資など、身近なテーマから勉強を開始し、無駄な出費を防ぎながら今後のライフイベントに備えましょう。

本記事では、お金の勉強が必要な理由とメリットを解説し、身に付けるべきお金の知識の分野、お金に関する具体的な勉強方法を紹介します。お金の不安を抱えている方は、ぜひ参考にしてください。

監修者かつて日本では「お金の話はタブー」という風潮がありましたが、時代は大きく変わりました。

長寿化、社会保障制度の変化、そして物価上昇という現実の中で、お金の知識は、幸せな人生を送るために必須と言っても過言ではありません。

お金の勉強は、単に資産を増やすテクニックを学ぶことではありません。

それは、自分や家族の人生を守り、夢を実現するための土台を築くための、極めて前向きな自己投資です。

何から始めれば良いか分からないという方も、まずはこちらで紹介されているように、ご自身の家計を見直すことから始めてみてください。

その小さな一歩が、経済的な自立と、より豊かで安心な未来へと繋がる確かな道筋となるでしょう。

- オカネコの調査によると80%以上の人が「お金に関する不安」を感じており、内閣府の調査では日常生活で不安を感じる理由として主に「老後の生活設計」「今後の収入や資産の見通し」が挙げられた

- お金の知識を身につけることで、漠然とした不安の解消や自分に合った資産形成の取り組み、リスク回避などが期待でき、人生設計が立てやすくなる

- お金の勉強をする目的を把握し、その分野の動画視聴やセミナー参加など自分に合った方法で勉強を始める。また、勉強しながら家計簿をつけたり資産運用を始めるなど少しずつアウトプットすることも大切

お金の勉強の必要性は年々高まりつつある

2022年4月の成人年齢引き下げを背景に、現在は高校での金融教育が義務化され、若い世代への金融教育の重要性が注目されています。

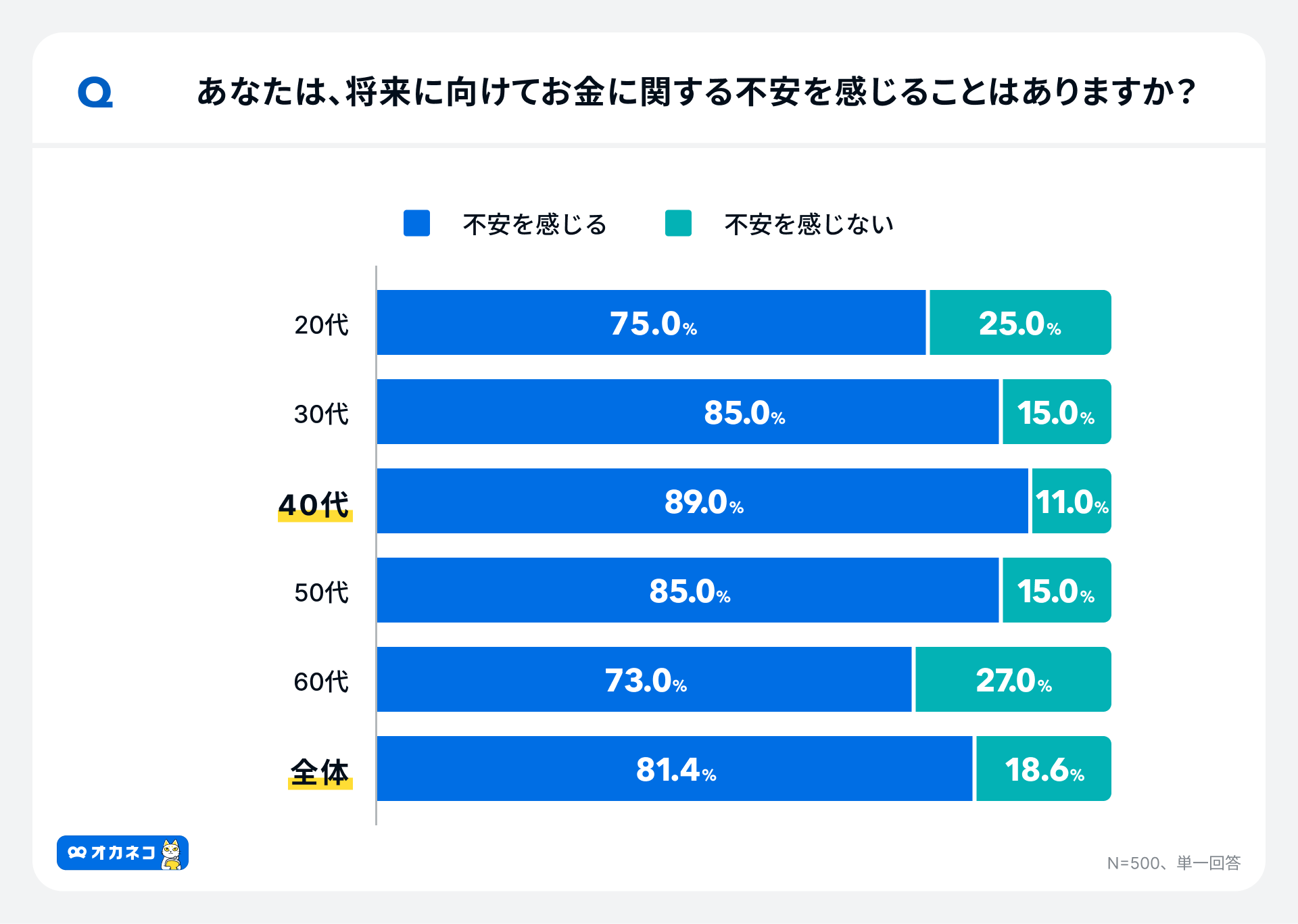

一方で、全国の20代以上の男女500人を対象に実施した「オカネコ お金に関する調査2024」の結果によると、81.4%が「お金に関する不安を感じている」と回答しており、大人への金融教育の遅れも現状の課題として指摘されています。

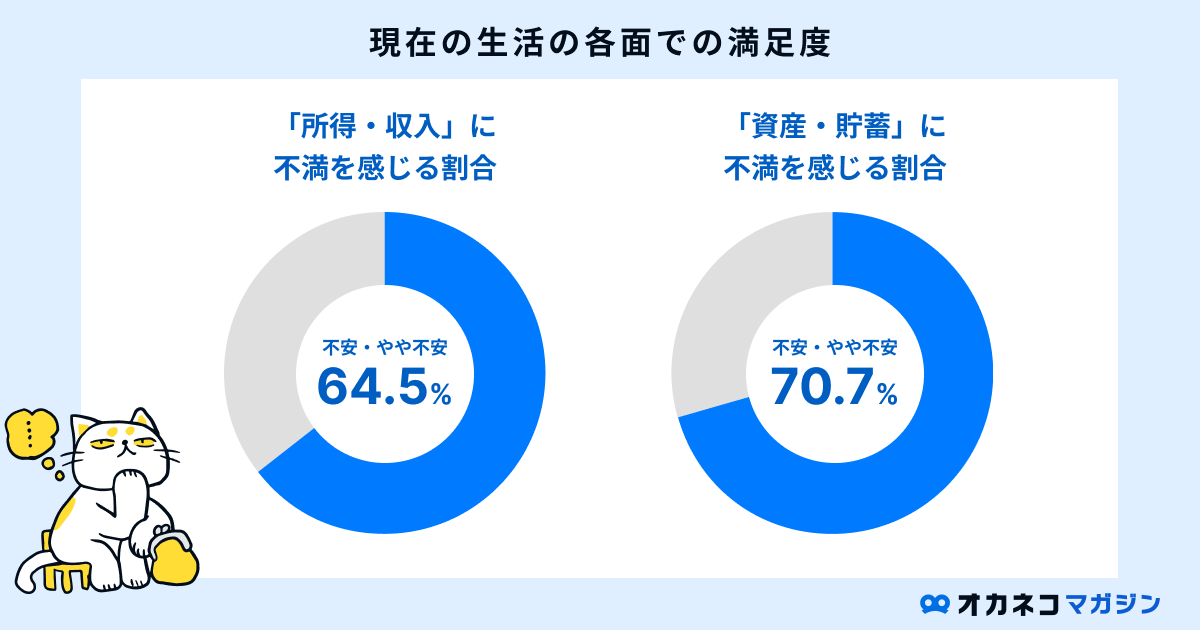

また、内閣府が実施する「国民生活に関する世論調査(令和6年8月調査)」によると、現在の生活について「所得・収入」に不満を感じる割合は64.5%、「資産・貯蓄」に不満を感じる割合は70.7%と非常に高い数値となりました。

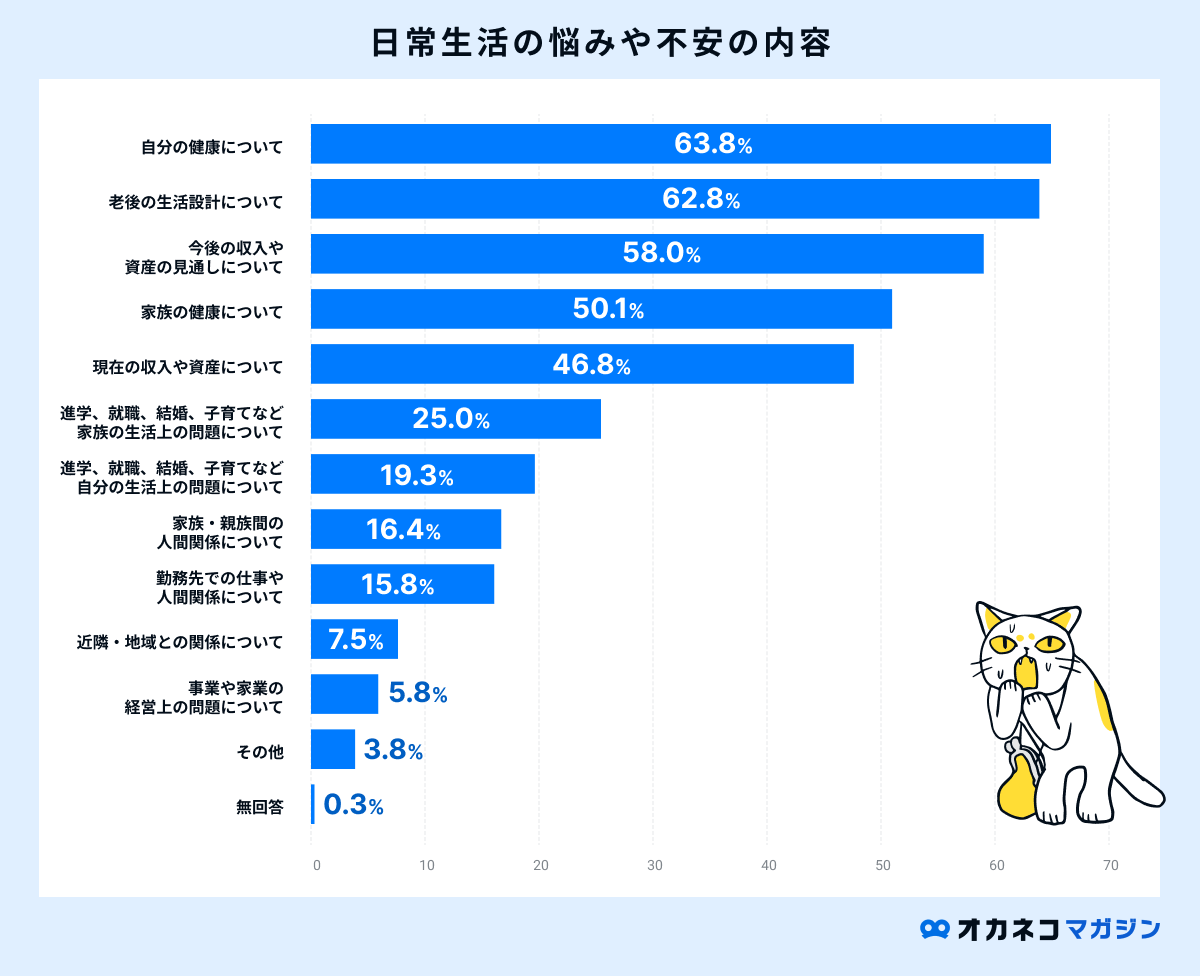

同調査によれば、日常生活の中で悩みや不安を感じていると回答した人の悩みの内容は、「自分の健康について(63.8%)」、「老後の生活設計について(62.8%)」「今後の収入や資産の見通しについて(58.0%)」の3つが上位を占めています。

これらの調査結果を踏まえると、日本で暮らす多くの人たちがお金に対して漠然とした不安を抱えていることが伺えます。

監修者「貯蓄から投資へ」という社会全体の流れや、終身雇用制度の変化、物価の上昇などを背景に、自分自身でお金を守り、育てていくスキルが不可欠な時代になりました。

国や会社に頼るだけでなく、一人ひとりが金融リテラシーを高め、主体的に資産形成に取り組む必要性が高まっています。

「今の貯金額で良いか不安…」

「もっと節約すべき?」

「みんなの貯金額が知りたい」

120万人以上※が体験しているオカネコの家計診断。

登録して家計に関する約20問の質問に回答すると、住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断します。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。家計の見直しの参考になるでしょう。

オカネコは完全無料で利用できて、約3分で簡単に診断できます。ぜひ試してみてください。

▼FPから無料でアドバイスももらえる

家計診断をしたらFPからコメントが届き、そのまま無料でアドバイスがもらえます。

- ヒアリングの上で詳細なライフプランニング表の作成

- 老後までに必要な貯金額とやるべき対策

- 手当や自治体の補助金など利用できる公的制度

- 老後資金・教育資金・住宅購入計画等の提案

FPから無理に商品を勧められることはありません。特に大きな支出やライフイベントを控えている方は、信頼できるFPを見つけて納得のいく選択をしましょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

お金の勉強をするメリット

お金に関する知識を学ぶことで、主に次のメリットがあります。

日本ではお金にまつわる話がタブー視されがちですが、長い人生を過ごす中でお金の知識は必要不可欠です。

お金の勉強に取り組むと、お金を貯めて維持する方法、適切なお金の使い方などの知識が身に付きます。

本項目で、お金の勉強を始めることで得られるメリットについて確認しておきましょう。

監修者お金の知識を身につける最大のメリットは、将来に対する漠然とした不安を解消し、自信を持って人生の選択ができるようになることです。

家計管理を通じて無駄な支出を減らせるだけでなく、詐欺などの金融トラブルから身を守る力も養われます。

そして何より、資産運用を始めることで、お金にも働いてもらうという新しい視点が得られます。

将来や老後への漠然とした不安を解消できる

今後の長い人生を考えると、将来や老後に対して漠然とした不安を感じる方も多いのではないでしょうか。

不安を感じる原因は人によって様々ですが、多くの人の不安は、先行き不透明な時代の中で予測が難しいリスクに対し、どれだけのお金が必要になるのかをイメージできていないことが原因と考えられます。

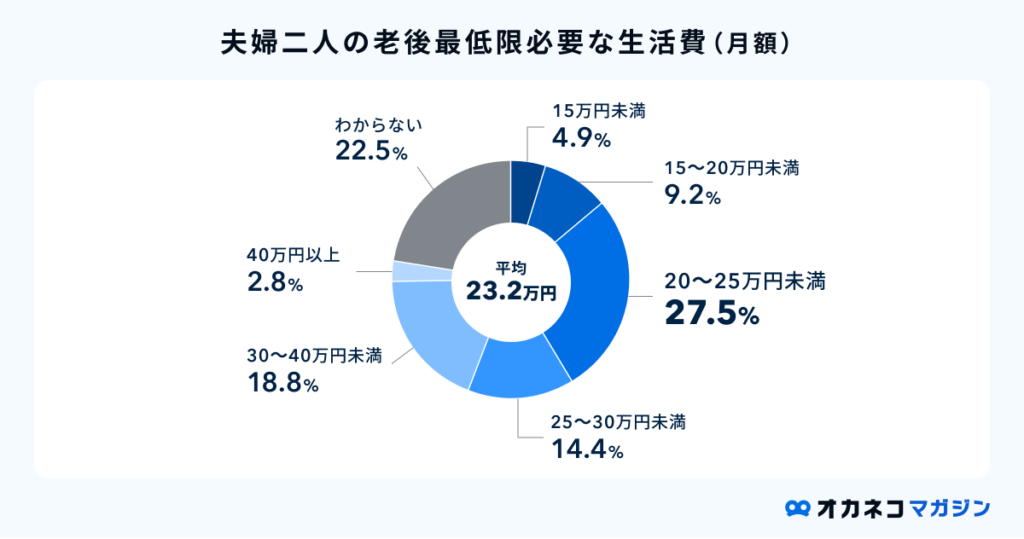

お金の勉強を始めることで、老後に必要な生活費の大まかな目安がわかり、社会保障や年金制度の知識も身に付くはずです。

これらの知識を身に付けられると、将来や老後への漠然とした不安が解消され、今の生活を安心して過ごせるようになるでしょう。

家計管理が身に付き、計画的な貯蓄ができる

主なお金の勉強の内容として資産運用や社会保障の知識などが挙げられますが、身近なものでは貯蓄を増やすための家計管理も学べます。

貯金を増やすためには、毎月の家計管理が欠かせません。毎月の収入と支出を把握できれば、無理のない範囲での貯金額を可視化でき、計画的な貯蓄ができるようになります。

毎月の収入を増やすことは簡単なことではありませんが、支出を見直して節約できる箇所を見つけられれば、収入は変わっていなくても簡単に貯蓄を増やすことが可能です。

毎月の貯蓄額に余裕がある場合は、浮いた分を資産形成に回すことでさらに効率良く貯蓄ができるでしょう。お金の勉強を始める中でも、大きなメリットといえます。

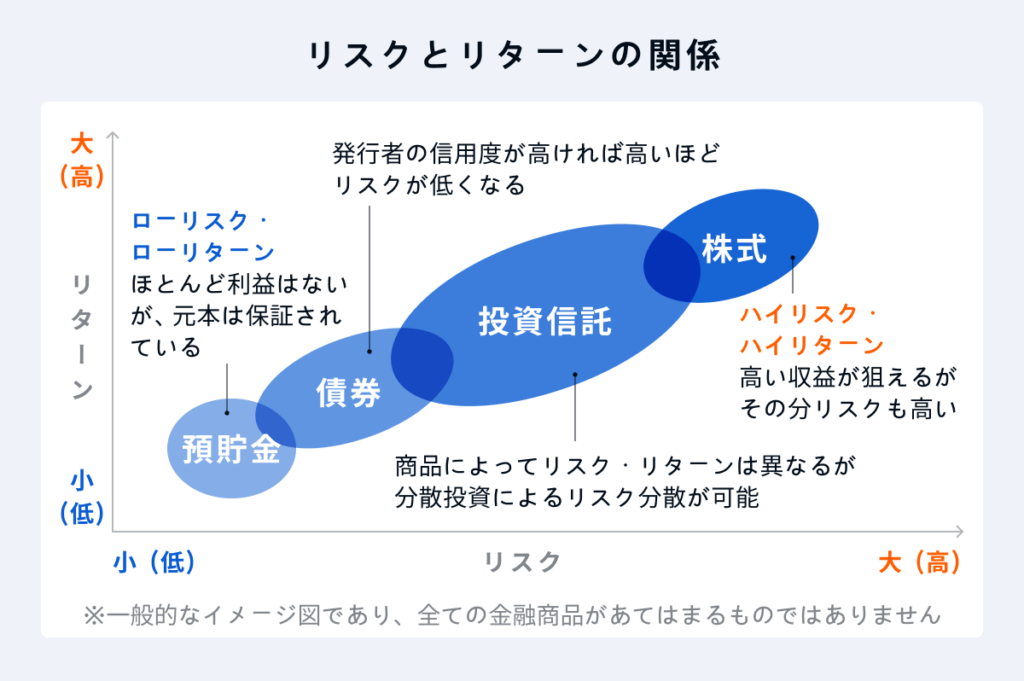

自身に合った資産形成を行える

近年の日本は低金利の影響を受け、預貯金だけで十分な資産を築くことは困難です。

資産を増やすためには資産形成に取り組むことが大切ですが、適切なお金の知識を身に付けておかないと、資産が増えるどころか逆に資産を減らすことにもなりかねません。

また、資産形成には以下のようにさまざまな手段があります。

主な資産形成の手段

- 預貯金

- 株式投資

- 不動産投資

- 貯蓄型保険

- 金投資 など

お金の勉強の中には、資産運用の基本的な知識に加え、金融商品の種類や選び方など、資産形成や資産運用を行う上で大切な知識も含まれます。

「投資はハードルが高いもの」と思われがちですが、お金の勉強に取り組むことで、自身に合った資産形成が理解できることがメリットです。

社会保障や税金に関する正しい知識が身に付く

お金の勉強の中には、日本の社会保障制度や税金に関する知識も含まれます。

日本では誰もが1〜3割の自己負担で高度な医療を受けられたり、老後に年金を受け取れたりなど、「公的医療保険制度」と「公的年金制度」の社会保障が整備されています。

これらの制度に関する知識を身に付けておくと、生命保険の加入時などで最低限備えておくべき保障がわかり、無駄な保障を持たなくて済むでしょう。

また、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)、ふるさと納税制度など、資産形成や節税に役立つ制度についての知識が身に付く点もメリットです。

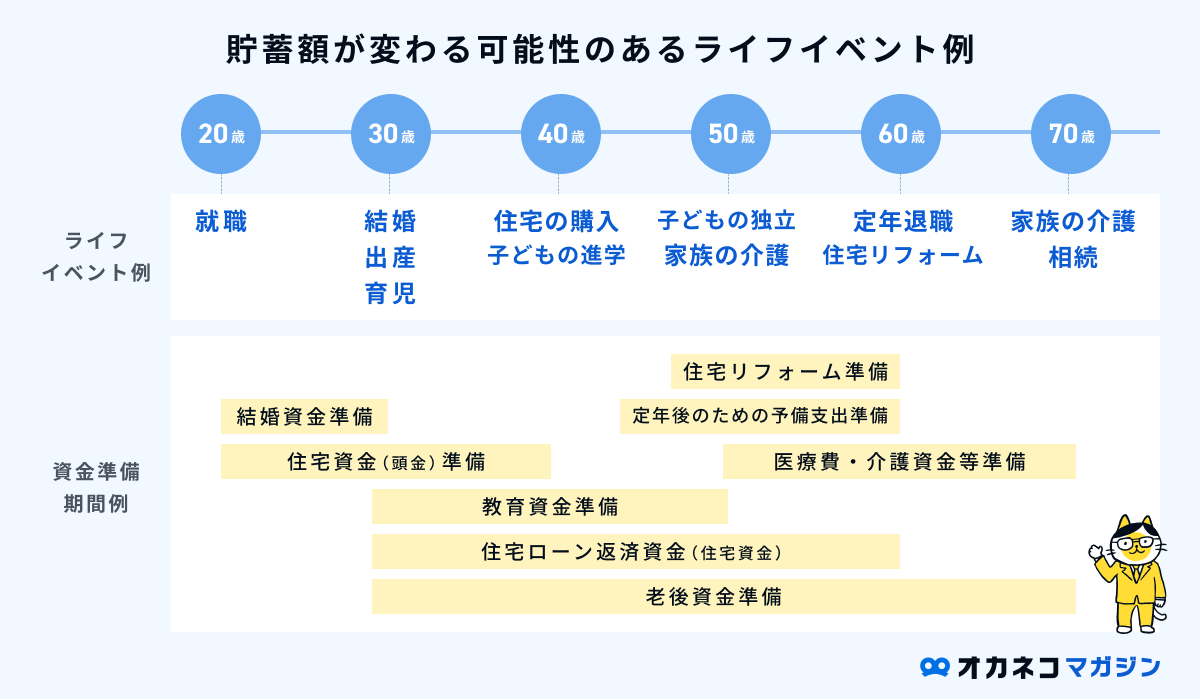

ライフイベント時に適切な対応ができる

長い人生の中では、就職や転職、結婚・出産、住宅購入など、様々なライフイベントが発生します。

これらのライフイベントは出費も大きくなりやすいため、その時期までに計画的な貯蓄に取り組む必要があります。

お金の勉強に取り組むことで、ライフイベントが発生した際の大まかな費用の目安がわかるため、適切なライフプランニング(人生計画・人生設計)ができるようになります。

お金に関するトラブルを未然に防げる

クレジットカードやカードローン、リボ払いなど、金融トラブルになりやすい分野について勉強をして知識を身につければ、悪徳商法や投資詐欺などの事件に巻き込まれるリスクを大幅に減らせます。

ご自身や家族の資産を守るためには、必要最低限の金融リテラシーを身に付けることが大切です。

初心者でもできる! お金の勉強の始め方

これから初めてお金の勉強に取り組む方は、以下の手順で勉強を始めるのがおすすめです。

お金の勉強の具体的な始め方

監修者まずはご自身の家計状況を「見える化」することから始めるのが第一歩です。

その後、書籍やYouTube、信頼できるウェブサイトなどを活用し、家計管理・保険・資産運用といった基本的な知識をインプットしましょう。

知識を得たら、NISAなどを活用して少額からでも実践してみることが、学びを定着させる上で非常に重要です。

1. お金の勉強をする目的を決める

お金の勉強を始める際は、なぜ勉強をする必要があるのか「勉強する目的」を明確にすることが大切です。

お金の勉強分野は膨大なため、一度にすべての範囲を勉強するのは困難です。また、何を解決したいのかによって勉強する内容も変わってきます。

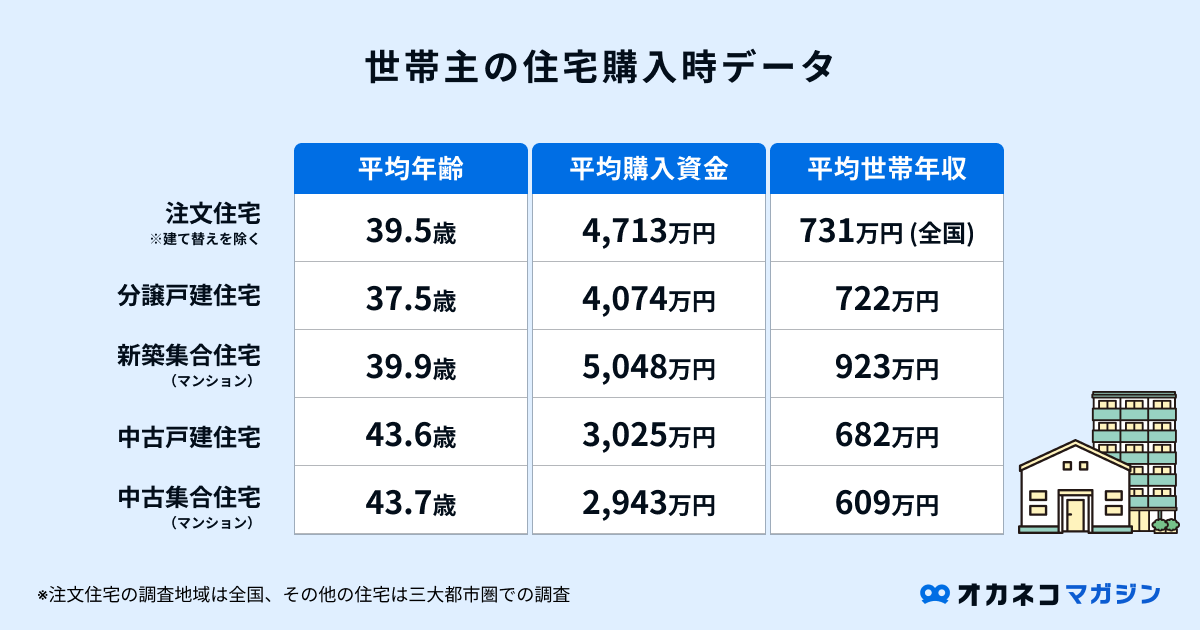

「人生の三大資金(老後資金、教育資金、住宅購入資金)を準備したい」、「もしものときの医療費に備えたい」など、必ず明確な目的を立てるようにしましょう。

| お金の勉強を始める目的の例 | ||

|---|---|---|

| 目的 | 勉強する内容 | |

| 老後の生活費を貯蓄したい | 資産形成や資産運用に関する投資知識など | |

| 今の家計状況を見直したい | 家計管理のやり方や節約術、将来の人生設計など | |

| マイホームを購入したい | 住宅ローンや税制優遇制度の内容など | |

| 支払う税金を安く抑えたい | 税制優遇措置や活用方法、確定申告の手順など | |

2. お金の勉強分野を把握する

先述のとおり、お金の勉強分野は多岐にわたります。具体的に、何を勉強すれば良いのかイメージができない方も多いことでしょう。

お金の勉強を始める際は、先に決めた「目的」の内容に合わせて、以下の勉強分野から選択するのがおすすめです。

| お金の勉強分野の例 | ||

|---|---|---|

| 勉強分野 | 具体的な内容 | |

| ライフプランニング | 社会保険(健康保険や失業保険など)・公的年金・税金 | |

| リスク管理 | 生命保険、損害保険、リスクマネジメントの方法 | |

| 資産運用 | 預貯金、投資信託、株式投資など | |

| 税金 | 所得税や住民税の算出方法、税金の制度全般 | |

| 不動産 | 住宅ローン、不動産投資の知識など | |

| 相続 | 遺産相続の流れ、相続時の手続き内容など | |

また、金融庁の「金融経済教育研究会」では、最低限身に付けるべき金融リテラシーとして、以下の4分野・15項目を挙げています。

| 最低限身に付けるべき金融リテラシー | |||

|---|---|---|---|

| 分野 | 内容 | ||

| 家計管理 | 適切な収支管理(赤字解消・黒字確保)の習慣化 | ||

| 生活設計 | ライフプラン(人生設計)の明確化 | ||

| 金融と経済の基礎知識と、金融商品を選ぶスキル | 【金融取引の基本としての素養】 契約時、契約にかかる基本的な姿勢(契約書の内容、日付・金額・支払条件、不明点の確認など)の習慣化情報の入手先や契約の相手方の信頼性インターネット取引の利点と注意点の理解 【金融分野共通】 金融と経済の基礎知識(単利・複利、インフレ・デフレ、為替リスク・リターンなど)や金融経済情勢に応じた金融商品の利用選択への理解取引の実質的なコスト(価格や手数料)の把握と重要性の理解 【保険商品】 保険でカバーしたい事態(死亡、病気、火災など)の明確化カバーすべき事態の発生時に必要な金額の明確化 【ローン・クレジット】 住宅ローンを組む際の注意点を理解(無理のない借入限度額の設定、返済計画の重要性など)無計画・無謀なカードローンやクレジットカードを利用しないことの習慣化 【資産形成商品】 高いリターンを得るには高いリスクを伴うことを理解する資産形成における分散効果(運用資産や投資時期の分散)を理解する資産形成における長期運用の効果を理解する | ||

| 外部の知見の適切な活用 | 金融商品の利用時、外部の知見を適切に活用する必要性を理解する | ||

必ずしも上記の順番でイチから丁寧に勉強すべきという意味ではないので、ご自身の「お金の勉強をする目的」に合わせて、取り組みやすい分野から勉強を始めることを心がけましょう。

3. 自分に合った勉強方法を選ぶ

従来までの勉強といえば、書籍を活用する方法が一般的でしたが、現在はSNSや動画など様々な方法でお金の知識を学べます。

一般的に、「書籍」は編集や制作会社、出版社など、様々な分野の担当者が検閲を行っており、他の方法に比べて信頼性の高い情報を集めやすい点が特徴です。

インターネットは誰もが手軽にお金に関する知識を学べる点がメリットな一方、情報の正確性や発信者の信頼性などの判断が難しいため、その分野に精通した専門家が発信する情報を収集するのが良いでしょう。

どの方法にもメリットとデメリットが存在するので、以下の一覧表を参考にしながら、ご自身に合う勉強方法を選択してみてください。

| 勉強方法の例とメリット・デメリット | ||||

|---|---|---|---|---|

| 勉強方法 | メリット | デメリット | ||

| Webサイト | ・無料で幅広い情報にアクセスできる ・検索で知りたい情報にすぐ辿り着ける | ・情報の正確性にバラつきがある ・初心者には情報の取捨選択が難しい | ||

| SNS | ・リアルタイムの情報や体験談が得られる ・他人の学習方法を参考にできる | ・誤情報や偏った意見も多い ・エンタメ要素が多いケースも少なくない | ||

| 動画(YouTubeなど) | ・視覚的で理解しやすい ・繰り返し再生して学べる | ・発信者の質に差がある ・動画視聴に時間がかかる | ||

| セミナー | ・専門家の話を直接聞ける ・質疑応答で理解を深められる | ・参加費がかかることがある ・時間や場所が限られることがある | ||

| 書籍 | ・体系的に学べる ・信頼性の高い情報が多い | ・読むのに時間がかかる ・難しい用語が使われるなど難易度が高い場合がある | ||

金融庁が公開する「基礎から学べる金融ガイド(2023年12月発行)」では、家計管理やライフプランニングの必要性、預貯金や保険、クレジットカードやローン、投資に関する基礎知識をイラスト入りでわかりやすく解説しているので、ぜひ参考にしてみてください。

\ 豊富なイラストと図版でわかりやすい! /

オカネコ初の書籍『お金の悩みがなくなる! オカネコ家計教室』

▼こんなことがわかります!

- 毎月の収支の把握方法や効率的に支出を減らす方法

- ライフイベントを基に必要な資金を計算する方法

- 初心者でも安心して投資に取り組める方法

4. 勉強しながら少しずつ実践する

お金に関する知識が身に付いてきたら、勉強を継続しながら少しずつ実践してみてください。

たとえば、家計管理の方法が身に付いたなら実際に家計簿を付けてみたり、投資に関する知識を学んでいるなら少額で始められる資産運用に挑戦してみたりなどが挙げられます。

できる範囲で構いませんので、インプットだけでなくアウトプットにも取り組むことを意識してみましょう。

年代別! お金の勉強時のポイント

身に付けるべきお金の知識は、年齢によって優先度が異なります。

本項目では、内閣府の「政府広報オンライン」で公開されている情報を元に、年代ごとに分けてお金の勉強をする際のポイントを解説します。

監修者年代ごとにライフステージやリスク許容度が異なるため、学ぶべきポイントも変わってきます。

20代・30代は、時間を味方につけた長期的な資産形成の基礎を築く時期です。

40代・50代は、教育費や住宅ローンと並行しながら、老後資金の準備を本格化させる必要があります。

そして、60代以降は、築いた資産を「守りながら活用する」出口戦略が重要となります。

10~20代:家計管理を学び、貯蓄の形成、経済的な自立を目指す

10〜20代が学ぶべきお金の知識

- 毎月の収入と支出を把握して貯蓄を形成する方法を学ぶ

- クレジットカードの利用は借金であることを理解する

- 金融商品のリスクとリターン、基本的な仕組みや特性を理解する

- 公的年金や生命保険の仕組みを理解する

10〜20代の方がお金の勉強をする際は、まずは家計管理の基礎や最低限身に付けるべき金融リテラシーから学び始めるのがおすすめです。

土台となる金融知識を身に付けておかないと、資産形成や資産運用の方法を学んでもその知識を十分に活かすことはできません。

また、年齢が若い世代は収入や貯蓄が少ない傾向にあるため、家計管理の基礎から学んで徐々に貯蓄を形成し、経済的な自立を目指すのが良いでしょう。

30~40代:住宅・教育資金の準備、老後に向けた資産形成

30〜40代が学ぶべきお金の知識

- 様々なライフイベントに関する知識やノウハウを習得する

- 住宅購入資金や教育資金を準備するための計画を立てる

- 生命保険の仕組みを理解して、適切な商品を選択する

- 老後を見据えた資産形成に継続して取り組む

30〜40代の方は、住宅購入資金や教育資金の準備、老後に向けた資産形成に関する知識を優先して勉強するのがおすすめです。

30〜40代は、結婚や出産、転職、マイホームの購入など、長い人生の中で多くのライフイベントが発生する年代です。

何かと出費が重なる時期でもあるので、ライフイベントに関する知識やノウハウを習得しながら、計画的に貯蓄へ取り組みつつ、住宅購入資金や教育資金、老後の生活資金を準備することを心がけましょう。

50~60代以降:退職後の生活設計や相続について

50〜60代が学ぶべきお金の知識

- 定年退職を迎えた後の収入減少に備える

- 年金受給額や保険金などを事前に確認しておく

- 収入が減少することを見据えてライフスタイルを見直す

- 加入中の生命保険の見直し方法や検討すべき保険商品を学ぶ

- 判断力や理解力が衰えた場合に備えて資産の管理方法や運用準備を進める

- 遺産相続が発生した際に備えて事前準備に取り組む

50〜60代は、退職後の生活設計や遺産相続が発生した際の手続きの流れなどを学ぶのがおすすめです。

退職時期や退職金、年金受給額など、老後の生活資金に不足が発生しないかを確認しておきましょう。

また、親が亡くなった場合に備えて財産の棚卸しを行い、相続税が発生するかどうかについても確認しておくと安心です。

特に、不動産や貴金属類は評価額が高くなり、思わぬ相続税が発生するケースも珍しくありません。相続対策の勉強にも積極的に取り組みましょう。

まとめ

冒頭でもお伝えしたとおり、老後資金や子どもの教育費、万一の病気や災害など、将来のリスクに備えるには「お金の勉強」が必要不可欠です。

お金の勉強分野は膨大なため、まずはお金の勉強を始める「目的」を明確にし、ご自身に合う勉強方法を選択して、知識を身に付けながら少しずつ実践していくことを意識してみましょう。

独学での勉強が難しく感じる場合には、セミナーへの参加や専門家からアドバイスを受けることも検討し、継続的にお金の勉強に取り組むことを心がけてみてください。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/