老後までにどのくらい貯金をすればいいのか、疑問を感じている方は多いでしょう。老後に必要な貯金額は人によりますが、条件次第では2,000万円以上になるケースもあるため、早めに対策を取ることが大切です。

本記事では、老後に必要な生活費・貯金額の目安や、60代の平均貯金額、単身世帯・夫婦世帯の老後の生活費シミュレーションの結果を紹介します。

また、老後の貯金を増やすために今からやるべき対策も解説するので、老後に必要な貯金額を知りたい方、老後のお金の不安を解消したい方は、ぜひ参考にしてください。

- 65歳以上の高齢無職世帯の平均生活費は、単身世帯が約14万円、夫婦のみ世帯は月22~27万円。一方、年金受給月額の平均は厚生年金が約14.5万円、国民年金が約5.6万円

- 趣味や旅行も楽しめるような、ゆとりある老後生活を送るためには、最低限の生活費に上乗せして平均で月14.8万円が必要。また、将来的な医療・介護費の増加やインフレリスクも考慮しなければならない

- 老後までに必要な貯金額はライフスタイルによって異なるため、ライフプランニングも活用しながら自分にとって最適な対策を考えよう

老後に必要な生活費・貯金額

老後に必要な生活費・貯金額はどのくらいなのでしょうか。総務省や厚生労働省の調査をもとに試算してみましょう。

まずは老後に必要な生活費は、総務省の調査によると以下のとおりとなっています。

.png?auto=format)

参照:図Ⅱ-2 夫婦のみの世帯(世帯主が65歳以上,有業者のいない世帯)の消費支出の費目別支出金額|2019年全国家計構造調査12ページ|総務省統計局、図Ⅱ-4 高齢無職単身世帯の男女別実収入及び消費支出|2019年全国家計構造調査14ページ|総務省統計局

単身世帯は月14万円前後、夫婦のみ世帯は月22~27万円が平均的な老後の生活費と考えられます。

一方、厚生労働省年金局によれば、年金受給月額の平均は以下のとおりです。

平均年金月額

- 厚生年金(第1号):144,982円(※1)

- 国民年金:56,428円(※2)

参照※1:表6厚生年金保険(第1号) 受給者平均年金月額の推移|令和4年度 厚生年金保険・国民年金事業の概況 8ページ|厚生労働省年金局

参照※2:表20国民年金 受給者の平均年金月額の推移|令和4年度 厚生年金保険・国民年金事業の概況 19ページ|厚生労働省年金局

これらの情報をもとに、老後に必要な貯金額を試算します。表の下部に記載した条件の場合、老後に必要な貯金額は次のとおりです。

| 老後に必要な貯金額の試算結果 | |||||

| 世帯構成 | 年金の種別 | 生活費/月 | 年金受給額/月 | 不足額/月 | 老後に必要な貯金額 |

| 単身 | 厚生年金 | 14万円 | 14.5万円 | 不足なし | - |

| 国民年金 | 5.6万円 | 8.4万円 | 3,528万円 | ||

| 夫婦のみ | 厚生年金×2 | 25万円 | 29万円 | 不足なし | - |

| 厚生年金×1 国民年金×1 | 20.1万円 | 4.9万円 | 2,058万円 | ||

| 国民年金×2 | 11.2万円 | 13.8万円 | 5,796万円 | ||

試算の条件

- 毎月の生活費:単身世帯14万円、夫婦のみ世帯25万円とする

- 毎月の年金受給額:厚生年金14.5万円、国民年金5.6万円とする

- 老後の生活期間:35年とする(65~100歳)

ただし、上記はあくまでも調査における平均をもとにした試算にすぎません。実際の老後の生活費や年金受給額は人によって変わってくるため、参考程度にお考えください。

ゆとりある老後生活に必要な生活費

豊かな老後生活を送るには、最低限必要な生活費とは別に、趣味や旅行、家族や友人との付き合いなどのゆとりを楽しむための費用も用意する必要があります。

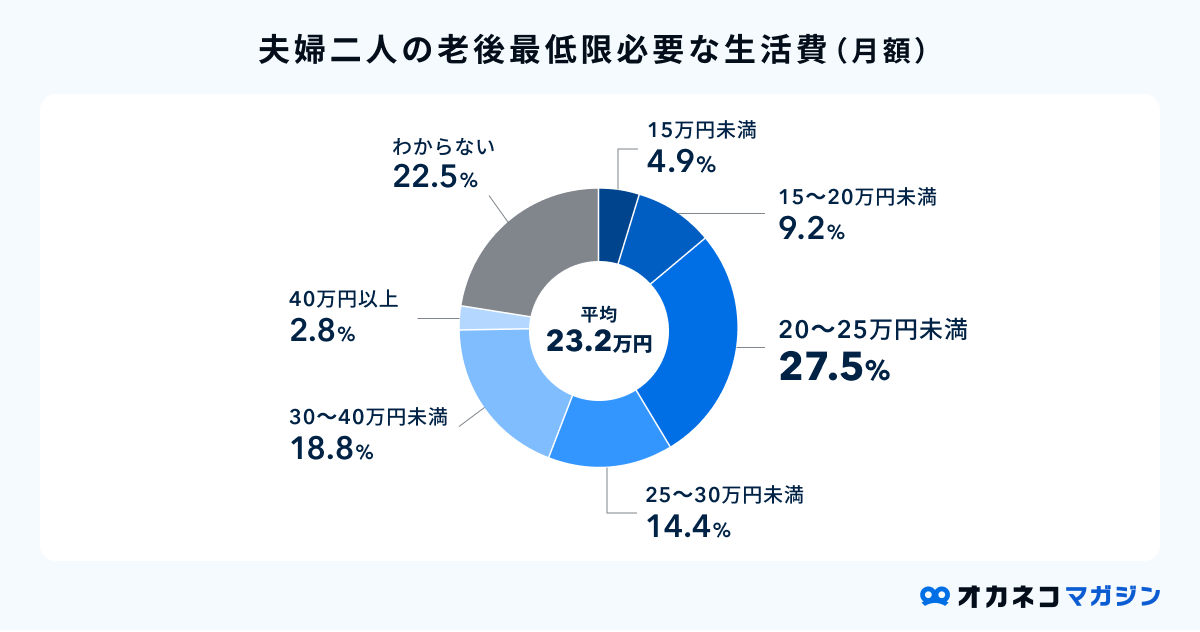

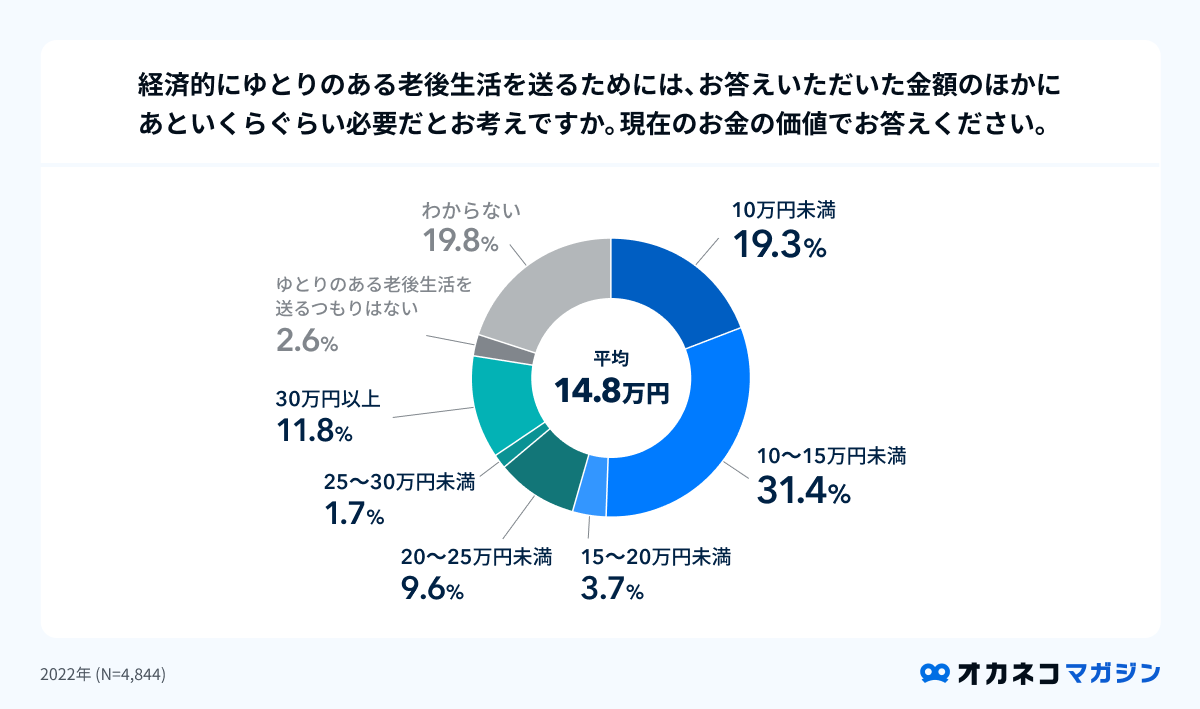

生命保険文化センターの調査※によると、65歳以上の夫婦2人の老後生活の「最低日常生活費」は平均23.2万円/月で、先ほどの65歳以上の平均生活費と大きな差はありませんでした。

さらに同調査にて、老後のゆとりのための上乗せ額として必要な金額を尋ねた結果、回答の平均は月14.8万円でした。

老後に向けて貯金をする際は、老後のゆとりのための上乗せ額として月15万円前後を目安に計画に組み込むといいかもしれません。

※参照:第Ⅲ章 老後保障 109ページ|2022(令和4)年度 生活保障に関する調査|生命保険文化センター

発生しうる生活費以外の支出

老後に発生しうる支出は、生活費以外でまず考慮に入れたいのが「医療費」や「介護費」です。ずっと健康でいられるに越したことはありませんが、やはり年を取るほど医療費や介護費の金額は増えていくと考え、備える必要があるでしょう。

厚生労働省の「生涯医療費(令和3年度)」によると、65歳以降にかかる医療費の推計は1,604万円です(※1)。このうち1~3割が自己負担分なので、実質的な老後の医療費負担は約160万円~480万円になると考えられます。

介護費については、公益財団法人 生命保険文化センターの令和3年度の調査によると、住宅改造や介護用ベッドの購入費など一時的な費用の合計は平均74万円、月々の介護費用は平均8.3万円、介護期間は平均5年1か月という結果でした(※2)。つまり、介護が必要となった場合は約580万円の介護費用がかかる可能性があります。

ほかにも、老後に発生しうる生活費以外の支出の平均額は、以下の通りです。

| 老後に発生しうる生活費以外の支出の平均額 | |

| 医療費 | 160万円~480万円(推計) |

| 介護費 | 約580万円 |

| 住宅リフォーム費用(全面リフォーム)の相場(※3) | 戸建て1,000万円~/マンション600万円~ |

| 葬儀費用(基本料金、飲食費、返礼品費の総額)(※4) | 118.5万円 |

老後を迎えたあとでこうした費用を用意するのは難しいもの。早めに貯金や資産運用を始めて蓄えるか、適切な保険に加入して備えましょう。

※1:参考2 生涯医療費(令和3年度)1ページ|厚生労働省

※2:介護にはどれくらいの費用・期間がかかる?|公益財団法人 生命保険文化センター

※3:400F調べ

※4:株式会社鎌倉新書_【第6回】お葬式に関する全国調査(2024年)

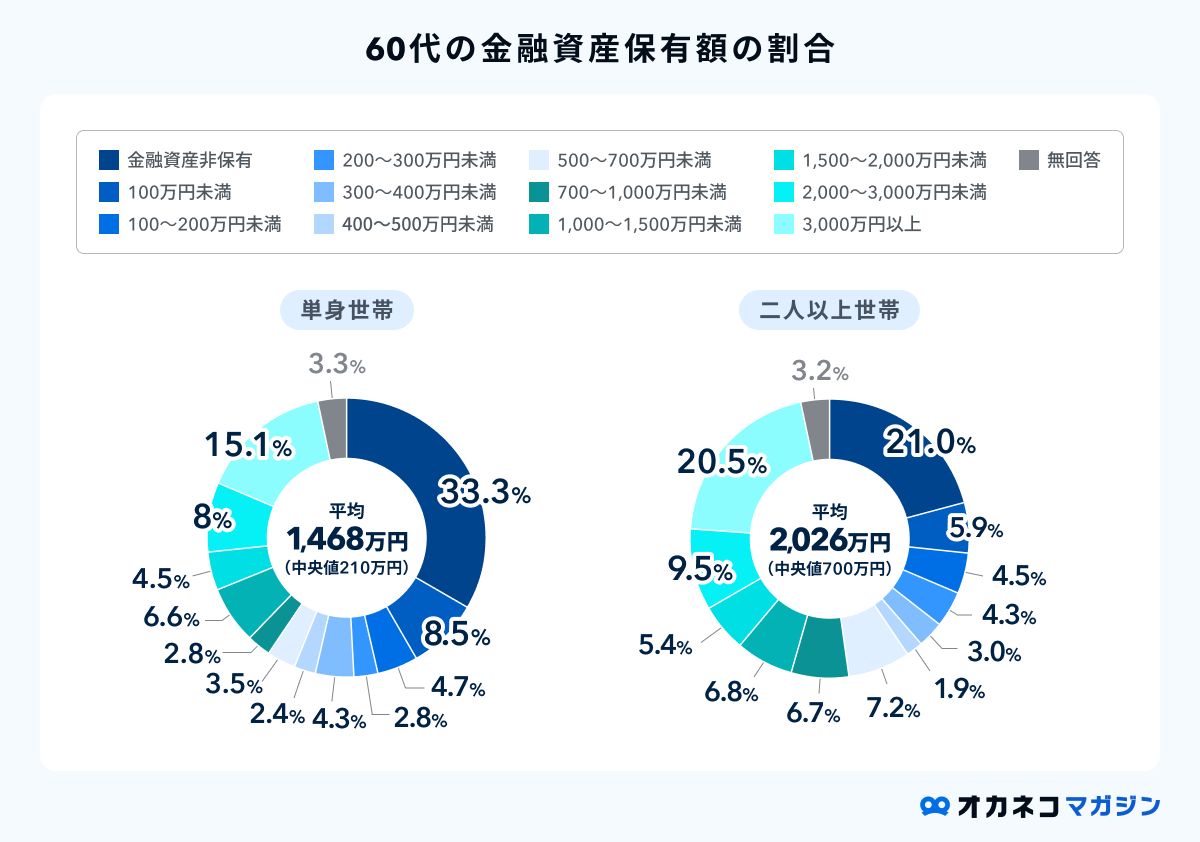

60代の平均貯金額

金融広報中央委員会の調査によれば、老後を迎える年代である60代の平均貯金額は、単身世帯が1,468万円(中央値210万円)、2人以上世帯が2,026万円(中央値700万円)です。

参照:シート4金融資産保有額(金融資産を保有していない世帯を含む)|家計の金融行動に関する世論調査[単身世帯調査]各種分類別データ(令和5年)|金融広報中央委員会、シート4金融資産保有額(金融資産を保有していない世帯を含む)|家計の金融行動に関する世論調査[二人以上世帯調査]各種分類別データ(令和5年)|金融広報中央委員会

単身世帯・2人以上世帯のいずれも「非保有」の割合がもっとも多い結果でしたが、次に「3,000万円以上」が続きます。そのほかの金融資産額別の割合は1.9%~9.5%の間でばらつきのある分布でした。

金融資産非保有の世帯の割合が一番多いからといって、安心はできません。貯金額の平均や中央値はあくまでも参考程度に考え、自分にとって本当に必要な貯金額を見極め、準備することが大切です。

老後の貯金に影響するリスク

老後に備える際は、貯金に影響を与えうる以下のリスクについても考える必要があります。

貯金に影響を与えうるリスク

- 自己負担の増額による医療費・介護費用の増大

- インフレによる生活費の圧迫 など

例えば直近では、少子高齢化の進展を受けて、2022年10月に後期高齢者医療制度が改正されました。これにより75歳以上の医療費自己負担が1割だった人のうち、一定所得以上の人は2割に負担増となっています。

2040年には医療・介護費の国民負担額が最大27兆円増加するという民間試算もあるため、老後を迎える頃には今以上に医療・介護費がかさむようになるかもしれません。

また、インフレリスクも頭に入れておくべきでしょう。仮に年率1%ずつインフレが進んだとして、25年後には100万円の価値は約78万円にまで目減りします。

インフレリスクに備えるには、利率の低い貯金だけでなく資産運用も行い、お金を増やす努力をしながら老後資金を準備することが大切です。

このままで老後資金足りる…?家計の健康状態と対策がわかる(無料)

120万人以上※が体験している「オカネコの家計診断」。

登録して家計に関する約20問の質問に回答すると、住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断します。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。

オカネコは完全無料で利用できて、約3分で簡単に診断できます。家計見直しのきっかけにもなるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

FPから無料で老後資金対策のアドバイスがもらえる

家計診断をしたらFPからコメントが届き、そのまま無料でアドバイスがもらえます。

- ヒアリングの上で詳細なライフプランニング表の作成

- 老後までに必要な貯金額とやるべき対策

- 手当や自治体の補助金など利用できる公的制度

- 老後資金のほか、教育資金や住宅購入計画等の提案

最初に「老後資金を貯めたいのでライフプランニングをしたい」などとコメントするとスムーズです。

FPから無理に商品を勧められることはありません。老後資金は人生の中でも大きな支出になるため、信頼できるFPを見つけて納得のいく選択をしましょう。

【夫婦世帯】老後の生活費シミュレーション

夫婦世帯の老後の生活費を、具体的にシミュレーションしてみましょう。年金の繰り下げ受給をした場合も含め、次の3パターンに分けて家計収支を試算しました。

| 老後の家計収支シミュレーションまとめ | ||

| 項目 | 年金受給開始年齢 | 家計収支(年額)※ |

| 夫婦ともに会社員(公務員)の場合 | 65歳 | ▲14万円 |

| 70歳 | +126万円 | |

| 75歳 | +268万円 | |

| 夫が会社員(公務員)・妻が専業主婦の場合 | 60歳 | ▲122万円 |

| 70歳 | ▲27万円 | |

| 75歳 | +69万円 | |

| 夫婦ともに自営業・個人事業主の場合 | 60歳 | ▲206万円 |

| 70歳 | ▲146万円 | |

| 75歳 | ▲86万円 | |

内訳を詳しく見ていきます。

夫婦ともに会社員(公務員)の場合

夫婦ともに会社員(公務員)で、それぞれが平均的な年金額(月14万円/人)を受給し、月25万円の生活費と年50万円の臨時支出を見込む場合、年間14万円の赤字となります。

65歳から年金受給を始めるなら、現役のうちに赤字分を蓄えておくか、老後も働いて赤字分を補填する必要があるでしょう。

| 65歳から年金受給を始めた場合 | |||

| 項目 | 月額 | 年額 | |

| 収入 | 夫の年金受給額 | 14万円 | 168万円 |

| 妻の年金受給額 | 14万円 | 168万円 | |

| 収入 合計 | 336万円 | ||

| 支出 | 老後の生活費 | 25万円 | 300万円 |

| 臨時支出 | - | 50万円 | |

| 支出 合計 | 350万円 | ||

| 家計収支 | ▲14万円 | ||

70歳で年金受給を開始した場合

上記と同様の条件下で年金受給開始年齢を70歳に繰り下げた場合は、年金受給額が42%増額されます。その結果、年間の家計収支は+126万円に黒字化します。

| 年金受給開始年齢を70歳に繰り下げた場合(繰り下げ期間60か月・増額率42%) | |||

| 項目 | 月額 | 年額 | |

| 収入 | 夫の年金受給額 | 19.9万円 | 238万円 |

| 妻の年金受給額 | 19.9万円 | 238万円 | |

| 収入 合計 | 476万円 | ||

| 支出 | 老後の生活費 | 25万円 | 300万円 |

| 臨時支出 | - | 50万円 | |

| 支出 合計 | 350万円 | ||

| 家計収支 | +126万円 | ||

75歳で年金受給を開始した場合

さらに年金受給開始を遅らせて75歳から繰り下げ受給した場合、年金受給額の増額率は84%です。年間の家計収支は+268万円と大幅に黒字化するので、趣味や旅行を楽しみつつ、ゆとりのある老後生活を送ることができるでしょう。

| 年金受給開始年齢を75歳に繰り下げた場合(繰り下げ期間120か月・増額率84%) | |||

| 項目 | 月額 | 年額 | |

| 収入 | 夫の年金受給額 | 25.8万円 | 309万円 |

| 妻の年金受給額 | 25.8万円 | 309万円 | |

| 収入 合計 | 618万円 | ||

| 支出 | 老後の生活費 | 25万円 | 300万円 |

| 臨時支出 | - | 50万円 | |

| 支出 合計 | 350万円 | ||

| 家計収支 | +268万円 | ||

夫が会社員(公務員)・妻が専業主婦の場合

夫が会社員(公務員)・妻が専業主婦の場合をシミュレーションしてみましょう。

夫が厚生年金の平均的な受給額(月14万円)、妻が専業主婦の平均的な年金受給額(月5万円)をもらうとします。そこから月25万円の生活費と年50万円の臨時支出を見込む場合、年間122万円の赤字となります。

老後生活が35年続いたとすると4,270万円の不足が発生するため、できるだけ長く働くとともに、早いうちから計画的に貯蓄を進める必要がありそうです。

| 65歳から年金受給を始めた場合 | |||

| 項目 | 月額 | 年額 | |

| 収入 | 夫の年金受給額 | 14万円 | 168万円 |

| 妻の年金受給額 | 5万円 | 60万円 | |

| 収入 合計 | 228万円 | ||

| 支出 | 老後の生活費 | 25万円 | 300万円 |

| 臨時支出 | - | 50万円 | |

| 支出 合計 | 350万円 | ||

| 家計収支 | ▲122万円 | ||

70歳で年金受給を開始した場合

上記と同様の条件下で年金受給開始年齢を70歳に繰り下げた場合は、年金受給額が42%増額され、年間の家計収支は27万円の赤字に縮小されます。

このくらいの赤字額であれば、老後を迎える前に1,000万円程度の老後資金を蓄えておけば賄えそうです。

| 年金受給開始年齢を70歳に繰り下げた場合(繰り下げ期間60か月・増額率42%) | |||

| 項目 | 月額 | 年額 | |

| 収入 | 夫の年金受給額 | 19.9万円 | 238万円 |

| 妻の年金受給額 | 7.1万円 | 85万円 | |

| 収入 合計 | 323万円 | ||

| 支出 | 老後の生活費 | 25万円 | 300万円 |

| 臨時支出 | - | 50万円 | |

| 支出 合計 | 350万円 | ||

| 家計収支 | ▲27万円 | ||

75歳で年金受給を開始した場合

さらに年金受給開始を遅らせて75歳から繰り下げ受給した場合、年金受給額は84%増額され、年間の家計収支は+69万円に黒字化します。

夫が会社員(公務員)・妻が専業主婦の場合は、65歳以降もできるだけ仕事を続けるなどして、年金の繰り下げ受給を検討するといいかもしれません。

| 年金受給開始年齢を75歳に繰り下げた場合(繰り下げ期間120か月・増額率84%) | |||

| 項目 | 月額 | 年額 | |

| 収入 | 夫の年金受給額 | 25.8万円 | 309万円 |

| 妻の年金受給額 | 9.2万円 | 110万円 | |

| 収入 合計 | 419万円 | ||

| 支出 | 老後の生活費 | 25万円 | 300万円 |

| 臨時支出 | - | 50万円 | |

| 支出 合計 | 350万円 | ||

| 家計収支 | +69万円 | ||

夫婦ともに自営業・個人事業主の場合

夫婦ともに自営業・個人事業主で、それぞれが平均的な年金額(月6万円/人)を受給し、月25万円の生活費と年50万円の臨時支出を見込む場合、年間の家計収支は206万円の赤字です。

| 65歳から年金受給を始めた場合 | |||

| 項目 | 月額 | 年額 | |

| 収入 | 夫の年金受給額 | 6万円 | 72万円 |

| 妻の年金受給額 | 6万円 | 72万円 | |

| 収入 合計 | 144万円 | ||

| 支出 | 老後の生活費 | 25万円 | 300万円 |

| 臨時支出 | - | 50万円 | |

| 支出 合計 | 350万円 | ||

| 家計収支 | ▲206万円 | ||

70歳で年金受給を開始した場合

上記と同様の条件下で年金受給開始年齢を70歳に繰り下げた場合は、年金受給額が42%増額されますが、それでも年間の家計収支は146万円の赤字となります。

| 年金受給開始年齢を70歳に繰り下げた場合(繰り下げ期間60か月・増額率42%) | |||

| 項目 | 月額 | 年額 | |

| 収入 | 夫の年金受給額 | 8.5万円 | 102万円 |

| 妻の年金受給額 | 8.5万円 | 102万円 | |

| 収入 合計 | 204万円 | ||

| 支出 | 老後の生活費 | 25万円 | 300万円 |

| 臨時支出 | - | 50万円 | |

| 支出 合計 | 350万円 | ||

| 家計収支 | ▲146万円 | ||

75歳で年金受給を開始した場合

年金受給開始年齢を最大の75歳まで繰り下げた場合はどうでしょうか。年金受給額は84%増額されますが、それでも2人合わせて年間264万円の世帯収入です。

生活費と臨時支出の合計350万円を年金のみで賄うのは難しく、年間86万円の赤字が発生します。

| 年金受給開始年齢を75歳に繰り下げた場合(繰り下げ期間120か月・増額率84%) | |||

| 項目 | 月額 | 年額 | |

| 収入 | 夫の年金受給額 | 11万円 | 132万円 |

| 妻の年金受給額 | 11万円 | 132万円 | |

| 収入 合計 | 264万円 | ||

| 支出 | 老後の生活費 | 25万円 | 300万円 |

| 臨時支出 | - | 50万円 | |

| 支出 合計 | 350万円 | ||

| 家計収支 | ▲86万円 | ||

自営業・個人事業主は会社員に比べて年金受給額が少ないため、iDeCoなどの私的年金に加入したり、資産運用をしたりして、自分で老後に備える必要があります。

【単身世帯】老後の生活費シミュレーション

次に、単身世帯の老後の生活費シミュレーションをしていきます。年金の繰り下げ受給をした場合も含め、次の2パターンに分けて家計収支を試算してみましょう。

| 老後の家計収支シミュレーションまとめ | ||

| 項目 | 年金受給開始年齢 | 家計収支(年額)※ |

| 会社員(公務員)の場合 | 65歳 | ▲30万円 |

| 70歳 | +40万円 | |

| 75歳 | +111万円 | |

| 自営業・個人事業主の場合 | 60歳 | ▲126万円 |

| 70歳 | ▲96万円 | |

| 75歳 | ▲66万円 | |

詳しく内訳を見ていきます。

会社員(公務員)の場合

会社員(公務員)の平均的な年金額(月14万円)を受給し、月14万円の生活費と年30万円の臨時支出を見込む場合、年間30万円の赤字となります。

老後生活が35年続くとすると、1,050万円を貯金や資産運用で蓄えておけば最低限の生活費は賄えるでしょう。

| 65歳から年金受給を始めた場合 | |||

| 項目 | 月額 | 年額 | |

| 収入 | 年金受給額 | 14万円 | 168万円 |

| 収入 合計 | 168万円 | ||

| 支出 | 老後の生活費 | 14万円 | 168万円 |

| 臨時支出 | - | 30万円 | |

| 支出 合計 | 198万円 | ||

| 家計収支 | ▲30万円 | ||

70歳で年金受給を開始した場合

上記と同様の条件下で年金受給開始年齢を70歳に繰り下げると、年金受給額が42%増額され、年間の家計収支は+40万円に黒字化します。

| 年金受給開始年齢を70歳に繰り下げた場合(繰り下げ期間60か月・増額率42%) | |||

| 項目 | 月額 | 年額 | |

| 収入 | 年金受給額 | 19.9万円 | 238万円 |

| 収入 合計 | 238万円 | ||

| 支出 | 老後の生活費 | 14万円 | 168万円 |

| 臨時支出 | - | 30万円 | |

| 支出 合計 | 198万円 | ||

| 家計収支 | +40万円 | ||

75歳で年金受給を開始した場合

さらに年金受給開始年齢を繰り下げて75歳から年金をもらい始めると、年金受給額は84%アップし、年間の年金受給額は309万円になります。

その結果、年間の家計収支は+111万円の黒字となるため、趣味や旅行を楽しみながらゆとりのある老後を送ることができそうです。

| 年金受給開始年齢を75歳に繰り下げた場合(繰り下げ期間120か月・増額率84%) | |||

| 項目 | 月額 | 年額 | |

| 収入 | 年金受給額 | 25.8万円 | 309万円 |

| 収入 合計 | 309万円 | ||

| 支出 | 老後の生活費 | 14万円 | 168万円 |

| 臨時支出 | - | 30万円 | |

| 支出 合計 | 198万円 | ||

| 家計収支 | +111万円 | ||

自営業・個人事業主の場合

自営業・個人事業主の平均的な年金額(月6万円)を受給し、月14万円の生活費と年30万円の臨時支出を見込む場合、年間の家計収支は126万円の赤字です。

赤字額が大きいので、65歳以降もできるだけ長く働き収入を得て、足りない生活費を補填する必要があるでしょう。

| 65歳から年金受給を始めた場合 | |||

| 項目 | 月額 | 年額 | |

| 収入 | 年金受給額 | 6万円 | 72万円 |

| 収入 合計 | 72万円 | ||

| 支出 | 老後の生活費 | 14万円 | 168万円 |

| 臨時支出 | - | 30万円 | |

| 支出 合計 | 198万円 | ||

| 家計収支 | ▲126万円 | ||

70歳で年金受給を開始した場合

上記と同様の条件下で年金受給開始年齢を70歳に繰り下げると、年金受給額が42%増額されますが、依然として年間の家計収支は96万円の赤字です。

| 年金受給開始年齢を70歳に繰り下げた場合(繰り下げ期間60か月・増額率42%) | |||

| 項目 | 月額 | 年額 | |

| 収入 | 年金受給額 | 8.5万円 | 102万円 |

| 収入 合計 | 102万円 | ||

| 支出 | 老後の生活費 | 14万円 | 168万円 |

| 臨時支出 | - | 30万円 | |

| 支出 合計 | 198万円 | ||

| 家計収支 | ▲96万円 | ||

75歳で年金受給を開始した場合

さらに、年金受給開始年齢を最大の75歳まで繰り下げると、年金受給額は84%アップします。これでようやく年間の家計収支は66万円の赤字に縮小します。

会社員に比べて年金受給額が少ない自営業・個人事業主は、早めにiDeCoなどの私的年金や資産運用を始めて、老後資金を蓄えたほうがよいでしょう。それと同時に、老後も無理なく事業を続けられるような仕組みを作ることも考えてみてはいかがでしょうか。

| 年金受給開始年齢を75歳に繰り下げた場合(繰り下げ期間120か月・増額率84%) | |||

| 項目 | 月額 | 年額 | |

| 収入 | 年金受給額 | 11万円 | 132万円 |

| 収入 合計 | 132万円 | ||

| 支出 | 老後の生活費 | 14万円 | 168万円 |

| 臨時支出 | - | 30万円 | |

| 支出 合計 | 198万円 | ||

| 家計収支 | ▲66万円 | ||

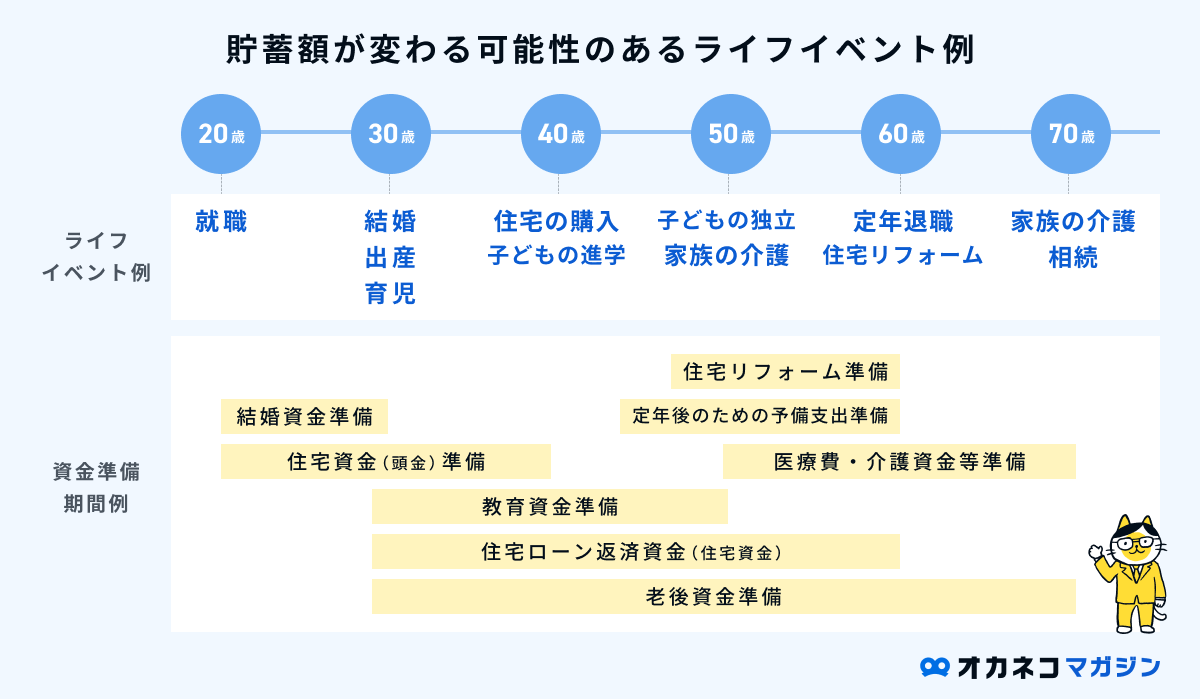

老後までに必要な貯金額はライフスタイルによって異なる

老後までに必要な貯金額はライフスタイルによって異なります。なぜなら、働き方や年金受給開始時期によって年金受給額が変わり、世帯構成や生活水準、持ち家の有無などの条件によって必要な生活費が決まるためです。

まずは、自分がどのような老後の生活を送りたいのかをイメージし、そのためにはどのくらいの金額が必要なのかを整理しましょう。そこから年金受給額を差し引いて、老後までに必要な貯金額を算出してください。

老後までに必要な貯金額がわかったら、あとは対策するだけです。毎月一定額を貯金していくのもよいですが、老後まで十分な時間がある場合は資産運用でお金を増やすことも検討しましょう。貯金だけで資産形成する場合に比べて、インフレリスクに強くなります。

FPからもらえるアドバイス・提案の一例

- ヒアリングの上であなただけの詳細なライフプランニング表の作成

- 老後までに必要な貯金額とやるべき対策

- 手当や自治体の補助金など利用できる公的制度

- 老後資金・教育資金・住宅購入計画等の提案

はじめに簡単な家計診断をしたらFPからコメントが届き、そのまま無料で相談が可能です。

FPから無理に商品を勧められることはないため、信頼できるFPを見つけて納得のいく選択をしましょう。

老後の貯金を増やすために今からやるべき対策

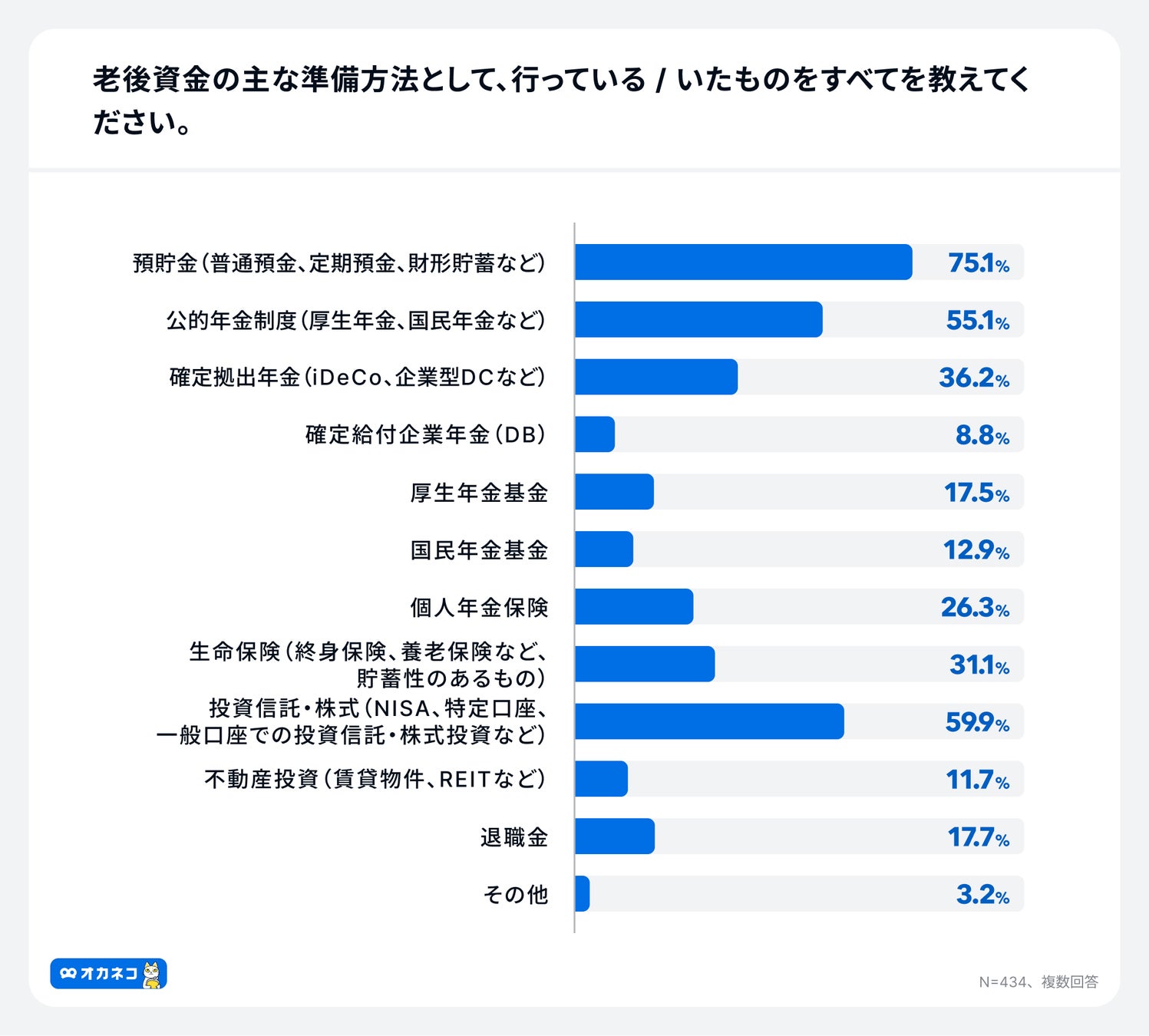

オカネコが2025年6月に実施した調査によると、老後資金の主な準備方法の上位は、「預貯金」75.1%、「投資信託・株式」59.9%、「公的年金制度」55.1%でした。

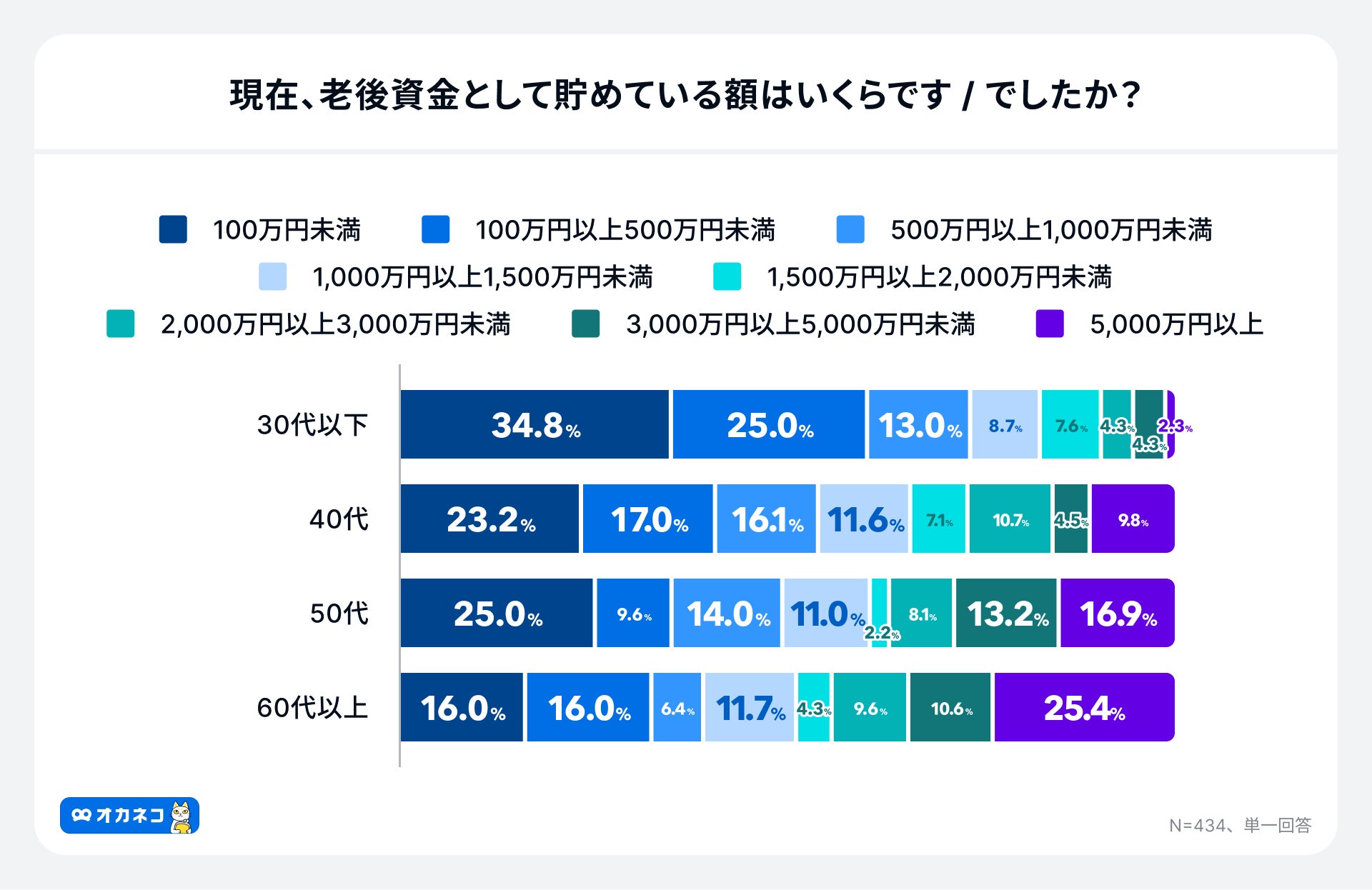

老後資金として貯めている額は、年代が上がるにつれ金額も上がりますが、高額な貯蓄を保有する層とそうでない層の二極化傾向が見られます。

また、2024年8月に実施した調査では、世帯年収別に「老後に必要な資金」と「公的年金の想定支給額」を比較すると、平均約7万円/月足りてないことがわかります。

効率よく老後資金を準備するには、NISAやiDeCoをはじめとする非課税制度を使った金融商品への投資がおすすめです。

老後の貯金を増やすには、早いうちから計画的に資産形成を始めましょう。今からやるべきおすすめの対策を3つ紹介するので、ぜひ参考にしてください。

NISAを活用する

投資信託や株式投資で資産を運用し、お金を増やしながら老後資金対策をしたいと考えている方は、NISA制度をうまく活用しましょう。

NISAとは、NISA口座を開設し、その口座内で購入した金融商品の運用益が非課税になる制度のことです。本来、投資の運用益には20.315%の税金が課されます。(2024年5月時点)それが非課税になるのですから、NISAを活用しない手はありません。

NISA制度は2014年から始まりましたが、2024年に制度改正が行われました。成長投資枠・つみたて投資枠の2枠が併用できるようになり、年間投資枠の増額と非課税期間の無期限化が実施され、以前より活用しやすくなっています。

iDeCoと違い、好きなタイミングで資産を引き出せる点もNISAのメリットです。

ただし、NISAにて運用する投資信託などには元本割れリスクがあります。つみたて投資枠を活用し、10年以上の長期運用を前提に「積立投資」をすれば、購入価格の平準化により元本割れリスクを抑えやすいです。

以下に「毎月の積立額」「想定利回り」「積立期間」を入力すると、どのくらい資産が増えるのかシミュレーションができます。

iDeCoを活用する

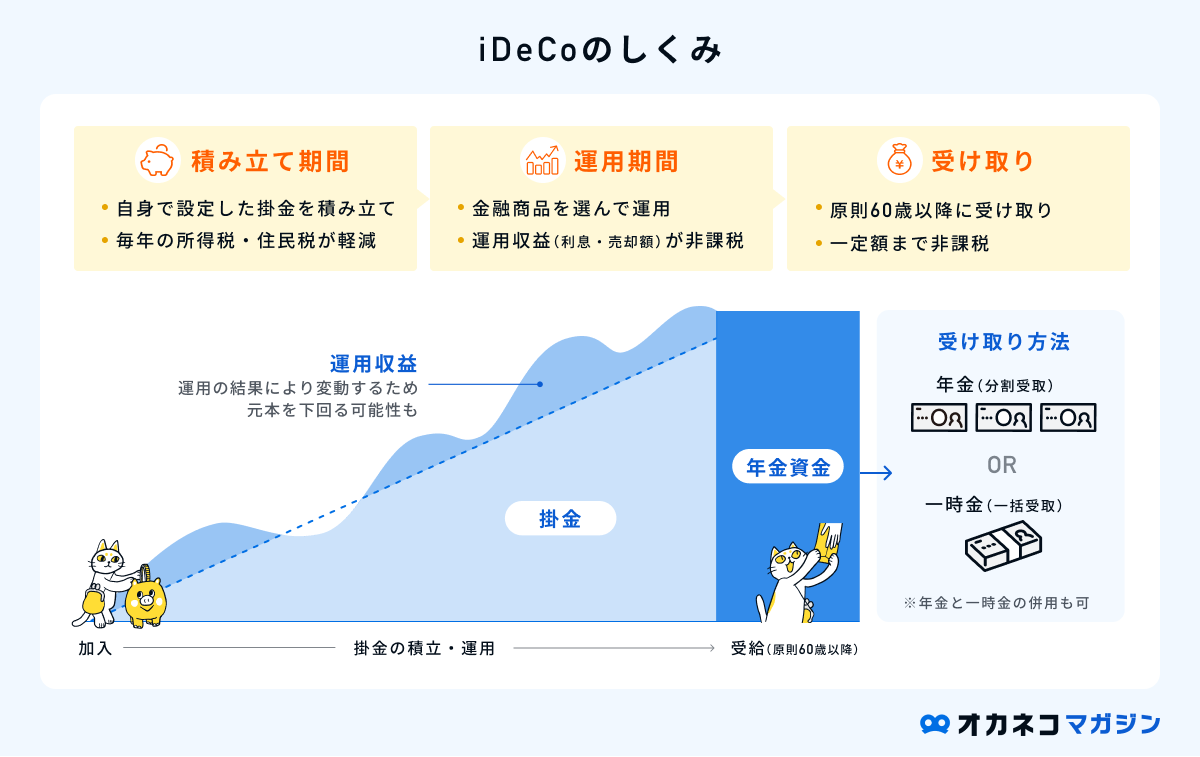

iDeCoとは、いわゆる「個人型確定拠出年金」のことで、個人が任意で加入する私的年金制度です。毎月一定額を拠出・運用し、原則60歳以降に年金か一時金のかたちで受け取れる仕組みになっており、月々の拠出額や運用方法は自分で決められます。

iDeCoは拠出金が全額所得控除されるなど税制面のメリットが高いため、所得税・住民税の負担を軽減しながら老後資金の積み立てが可能です。

ただしiDeCoには、60歳以降でなければ引き出しができず、流動性に制限があるという注意点もあります。老後まで手をつけなくても問題のないお金だけをiDeCoで運用しましょう。

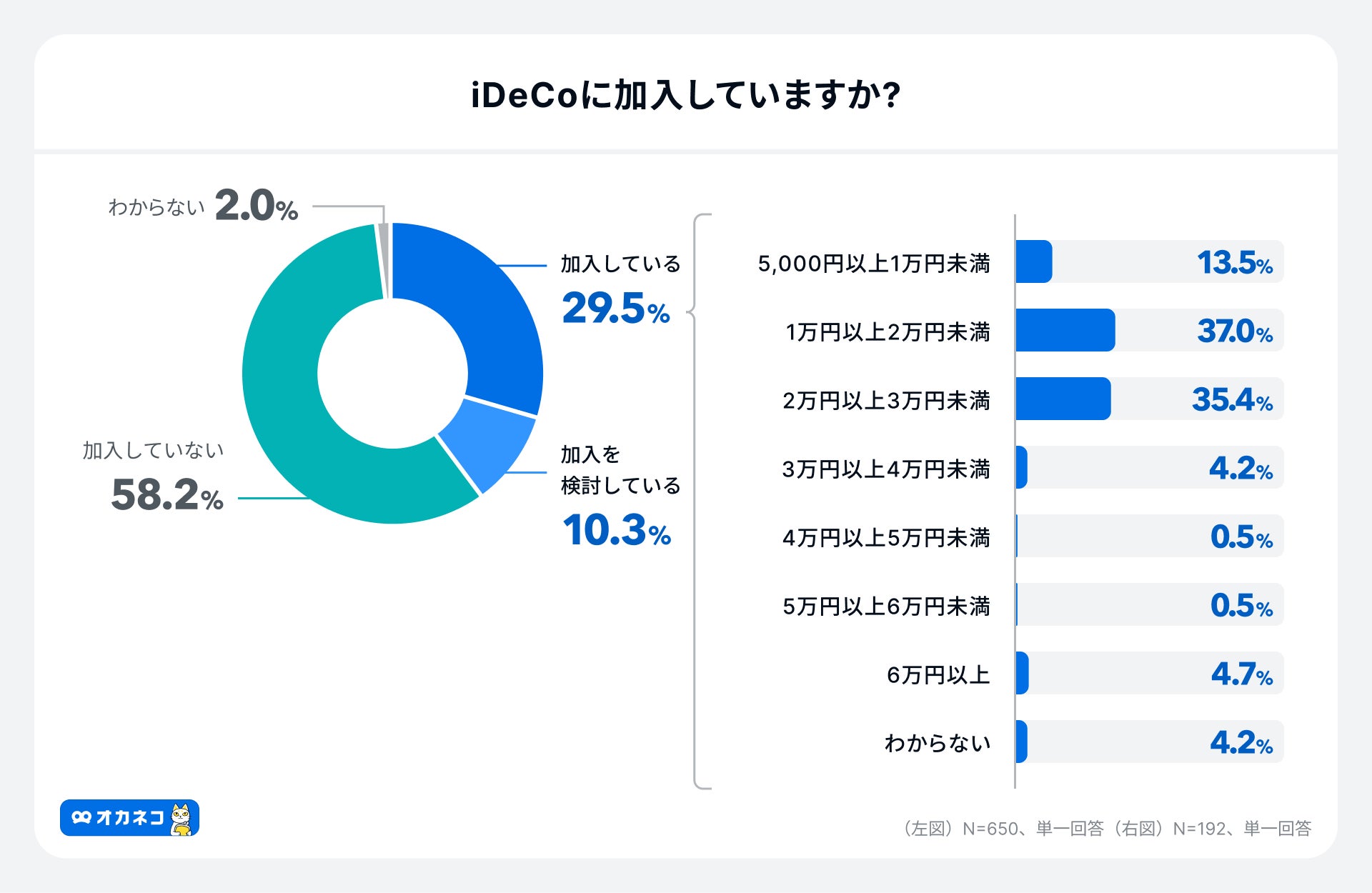

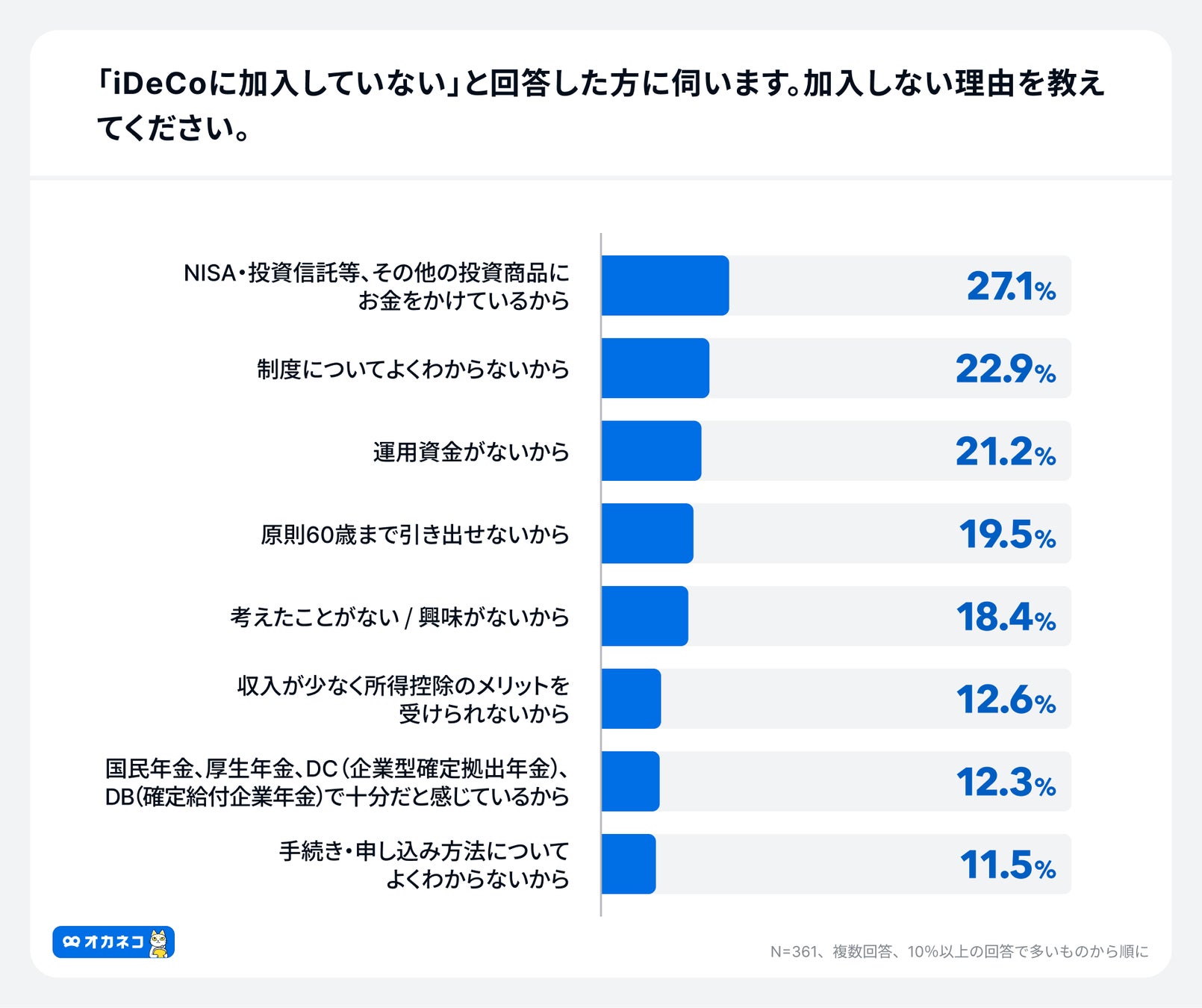

オカネコが2024年11月に実施した調査によると、iDeCoの加入率は約3割、毎月の平均拠出額は21,209円でした。

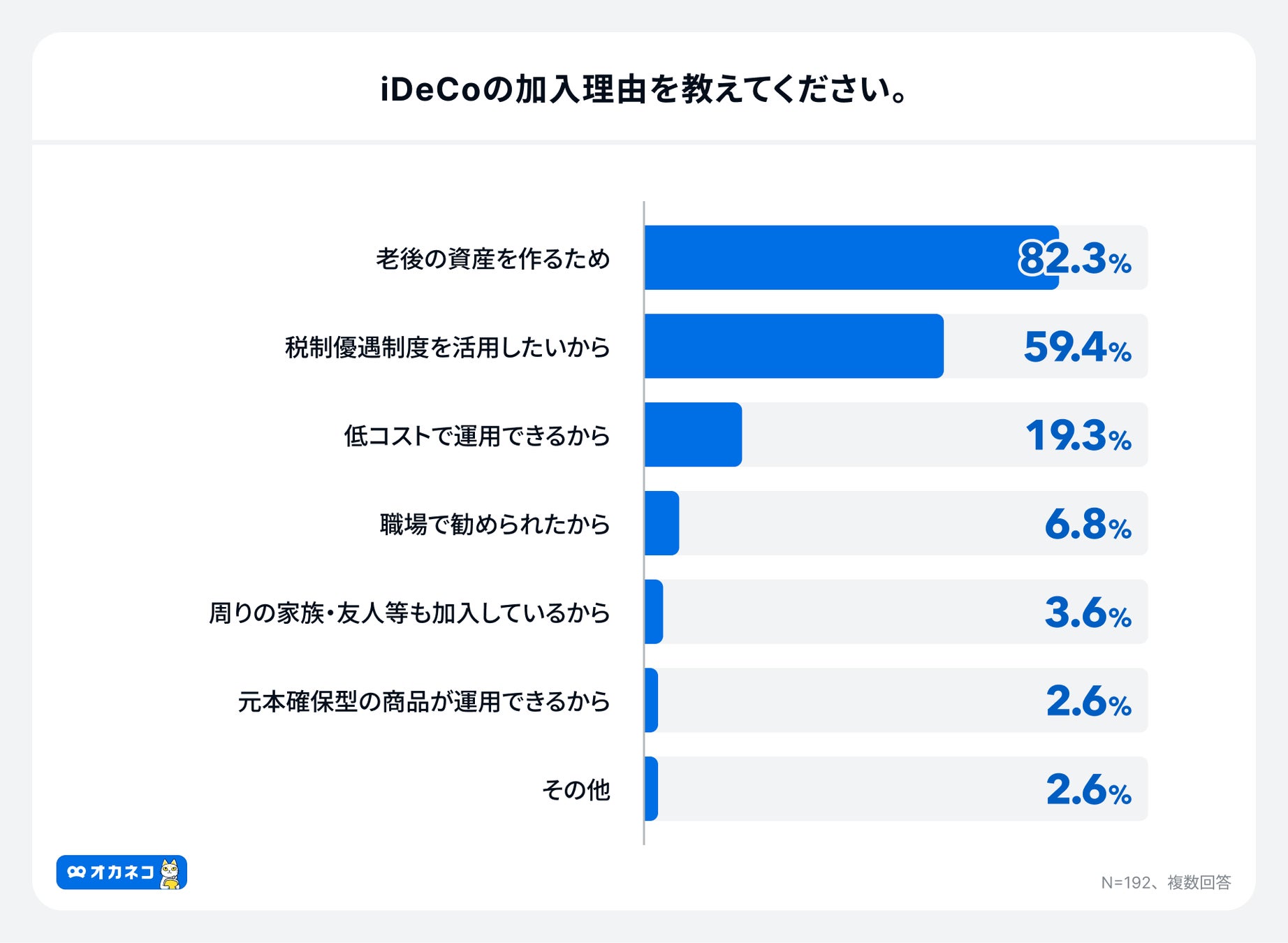

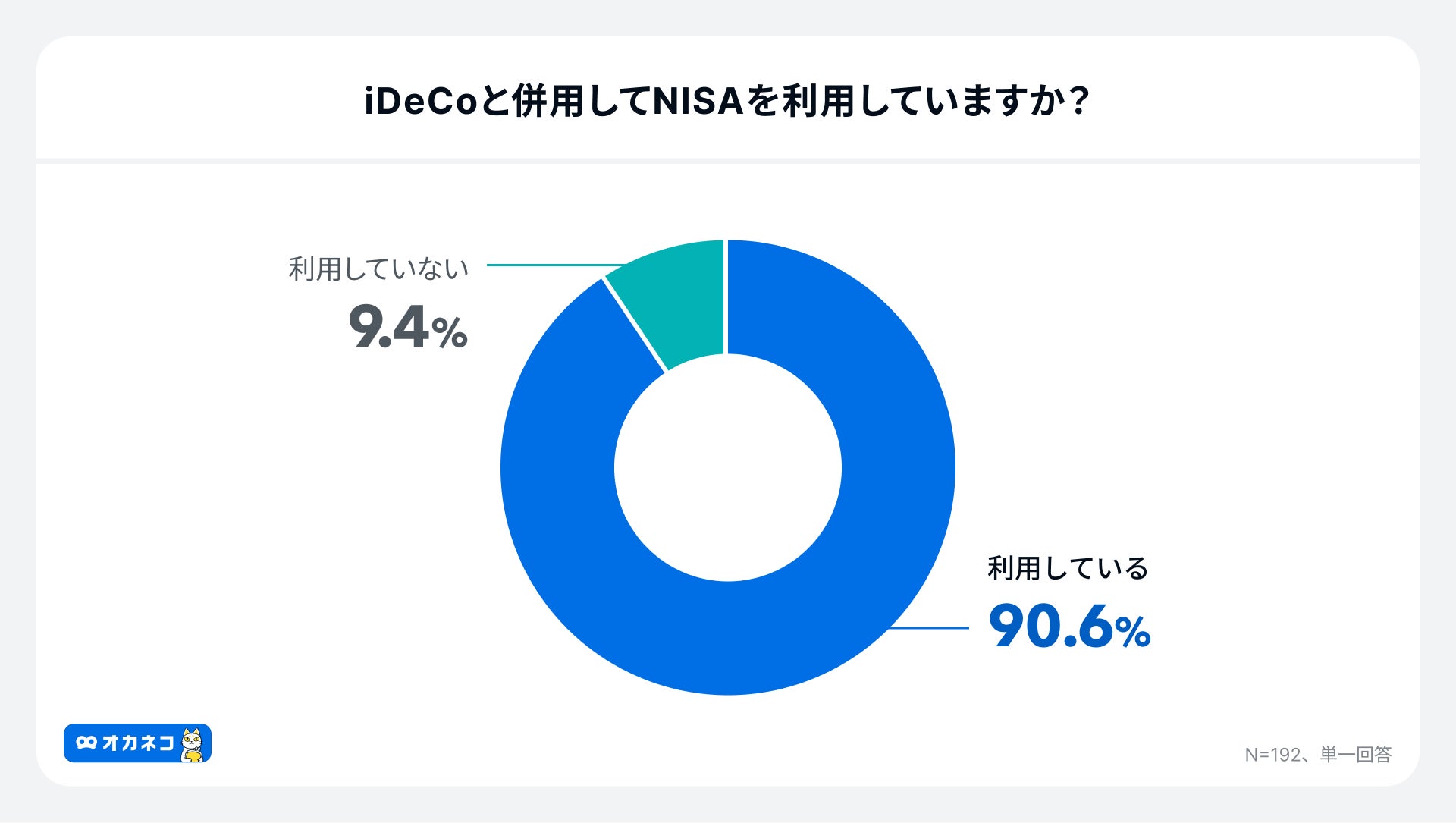

iDeCoへの加入理由としては老後に向けた資産形成が82.3%ともっとも多く、iDeCoを利用している方の約90%はNISAも利用していることが伺えます。

- 2023年iDeCo新規加入者数No.1※

- ネット証券内でもトップクラスの運用商品数

- ツール・ロボアド・サポート体制も充実

- 楽天経済圏を利用している人におすすめ

- 楽天インデックスシリーズが購入できる

※2023年5月SBI証券調べより。参照:SBI証券|SBI証券のiDeCo(個人型確定拠出年金) が選ばれる3つの理由

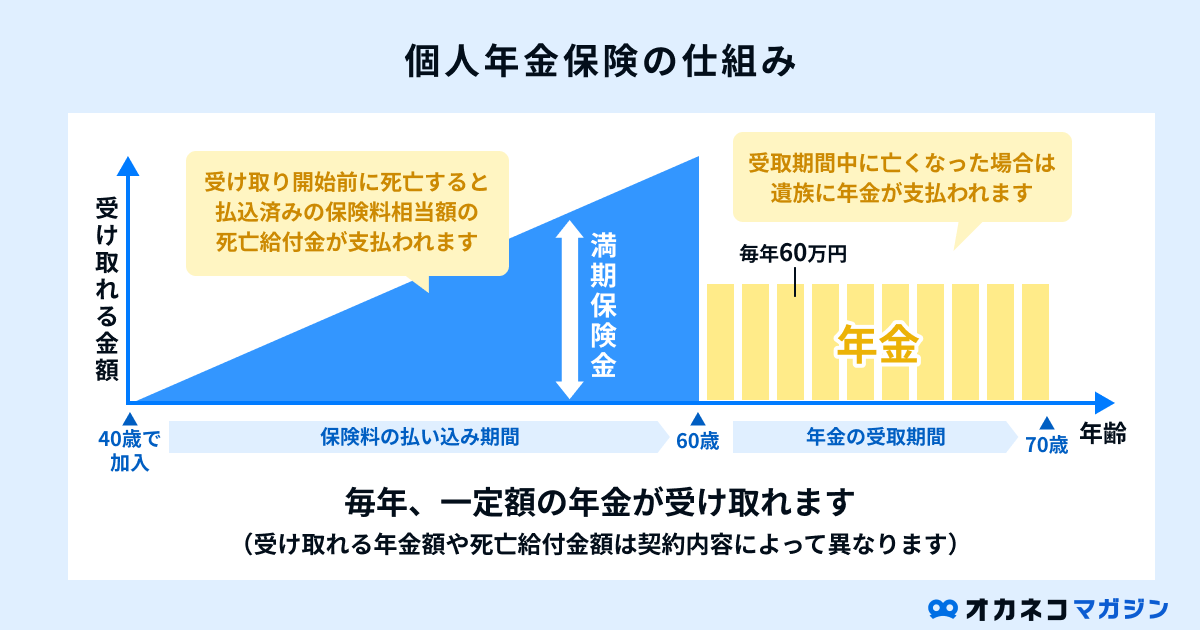

個人年金保険を活用する

個人年金保険とは、貯蓄性のある民間保険の一種です。個人年金保険は万一のときの死亡保障を備えつつ、一定期間の保険料払い込み後は一定額の年金を定期的に受け取れる仕組みになっています。そのため、厚生年金や国民年金に上乗せして年金を受け取りたい方は、加入を検討するとよいでしょう。

個人年金保険のメリットは、生命保険料控除の対象となる点です。年末調整や確定申告で生命保険料控除を申告すると、最大で所得税から4万円、住民税から2.8万円の控除を受けられます。

ただし、個人年金保険は掛け捨て型の保険より保険料が割高な傾向なので、家計収支を見ながら掛け捨て型保険と併用してバランスを取るのがおすすめです。

まとめ

ゆとりある老後生活を送るには、年金だけでは賄えない可能性があります。理想の老後生活や見込み年金受給額をもとに必要な貯金額を算出し、早めの対策を心がけましょう。その際は、将来的な医療・介護費の増加やインフレリスクも考慮してください。

老後に向けて貯金を始めるなら、FP相談でライフプランニングをしてもらうと役立ちます。毎月の貯金額や資産形成の方法、家計の改善点について専門家目線のアドバイスがもらえるので、効率良く老後資金を貯められるでしょう。

FP相談の際は、ぜひ当サイトのオカネコをご活用ください。FPをはじめとするお金の専門家と無料でチャットのやりとりができます。資産運用や保険、住宅ローンに詳しい専門家もたくさん登録しているので、老後資金以外のお金の悩みについても気軽にチャット相談してくださいね。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/