| 監修者 | |

| 株式会社400F オンラインアドバイザー 松井 大輔 1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

厚生労働省の資料※によると、年金の平均受給額は国民年金が月56,000円前後、厚生年金が月145,000円前後です。夫婦それぞれが加入している年金保険の平均受給額を合計すれば、夫婦世帯の老後の年金受給額の目安を知ることができます。

本記事では、夫婦世帯の老後の年金について、平均受給額やモデルケース別の受給額の目安を詳しく解説。

また、老後の夫婦世帯に必要な生活費の平均や、年金受給額をアップさせるためのポイント、効率よく老後資金を備える方法も紹介するので、年金額の目安を知って対策を始めたい方は参考にしてください。

ライフプランニングや公的な年金制度、保険や投資商品をうまく活用して、先の見えない不安を解消しましょう。

※表6厚生年金保険(第1号)受給者平均年金月額の推移|令和4年度厚生年金保険・国民年金事業の概況8ページ|厚生労働省、表 20 国民年金 受給者の平均年金月額の推移|令和4年度厚生年金保険・国民年金事業の概況19ページ|厚生労働省

- 自営業者などの第1号被保険者、配偶者が会社員の専業主婦・主夫の第3号被保険者は、将来国民年金(老齢基礎年金)のみ受け取れ、会社員・公務員などの第2号被保険者は、国民年金(老齢基礎年金)に加えて厚生年金(老齢厚生年金)が受け取れる

- 現在の年金の平均受給額は国民年金が月56,000円前後、厚生年金が月145,000円前後だが、実際の年金受給額は保険料納付済月数・加入期間に左右され、厚生年金については、給与・賞与の報酬額によっても金額が変わる

- 年金の受給時期を遅らせたり、国が行っている年金受給額の支援制度を活用する等で、年金受給額が増やせるが、個人年金やiDeCo・NISA等も活用しながら今のうちから老後に備えることが大切

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

国民年金・厚生年金の仕組み・構造

老後に受給できる年金の種類は、加入している年金保険によって変わってきます。

自営業者などの第1号被保険者、配偶者が会社員の専業主婦・主夫の第3号被保険者の厚生年金加入期間がない方が受給できるのは、国民年金(老齢基礎年金)のみです。

一方、会社員・公務員など厚生年金に加入している第2号被保険者は、国民年金(老齢基礎年金)に加えて厚生年金(老齢厚生年金)を受け取れます。

| 年金の受給資格 | |||

| 受給資格 | 対象者 | 保険料(自己負担分) | 受給できる年金 |

| 第1号被保険者 | 自営業者・大学生など | 毎月16,980円(令和6年度) | 基礎年金 |

| 第2号被保険者 | 会社員・公務員など | 月給の9.15% | 基礎年金/厚生年金 |

| 第3号被保険者 | 専業主婦など | なし | 基礎年金 |

このように、日本の年金制度はすべての人が加入する国民年金と、会社員・公務員などが加入する厚生年金、任意加入の国民年金基金・企業年金の3階建て構造になっています。

(参考)年金受給額の計算方法

国民年金(老齢基礎年金)と厚生年金(老齢厚生年金)の年金受給額の計算方法を見ていきます。

国民年金(老齢基礎年金)は、20歳から60歳までの40年間(480か月)の納付月数に応じて受給額が計算され、40年間分の保険料をすべて納めると、満額の816,000円を毎年受け取れます。

国民年金(老齢基礎年金)の計算式

- 816,000円×(保険料納付済月数+全額免除月数×4/8+4分の1納付月数×5/8+半額納付月数×6/8+4分の3納付月数×7/8)÷480か月

厚生年金(老齢厚生年金)は、受給額の計算の基礎となる「報酬比例部分」、特別支給の老齢厚生年金の計算に用いられる「定額部分」から老齢基礎年金を引いた額の「経過的加算」、一定の条件を満たす場合に配偶者または子がいるときに加算される「加給年金」を足したものが受け取れます。

厚生年金(老齢厚生年金)の計算式

- 報酬比例部分+経過的加算+加給年金額

報酬比例部分の計算式

2003年3月以前:平均標準報酬月額×7.125/1,000×2003年3月までの加入期間の月数

2003年4月以降:平均標準報酬額×5.481/1,000×2003年4月以降の加入期間の月数

経過的加算の計算式

定額部分として計算した額-816,000円(※1)×1961年4月以降で20歳以上60歳未満の厚生年金保険の被保険者月数/加入可能年数×12

加給年金(※2)

配偶者と1人目・2人目の子:各234,800円

3人目以降の:各78,300円

その他:受給者の生年月日によって34,700円から173,300円が特別加算

※1:1956年4月1日以前生まれの人は813,700円

※2:厚生年金の被保険者期間が20年(または、共済組合等の加入期間を除いた厚生年金の被保険者期間が40歳(女性と坑内員・船員は35歳)以降15年から19年)以上ある人が65歳到達時点(または、定額部分支給開始年齢に到達した時点)で、その人に生計を維持されている一定の条件を満たす配偶者または子がいるときに加算されるもの

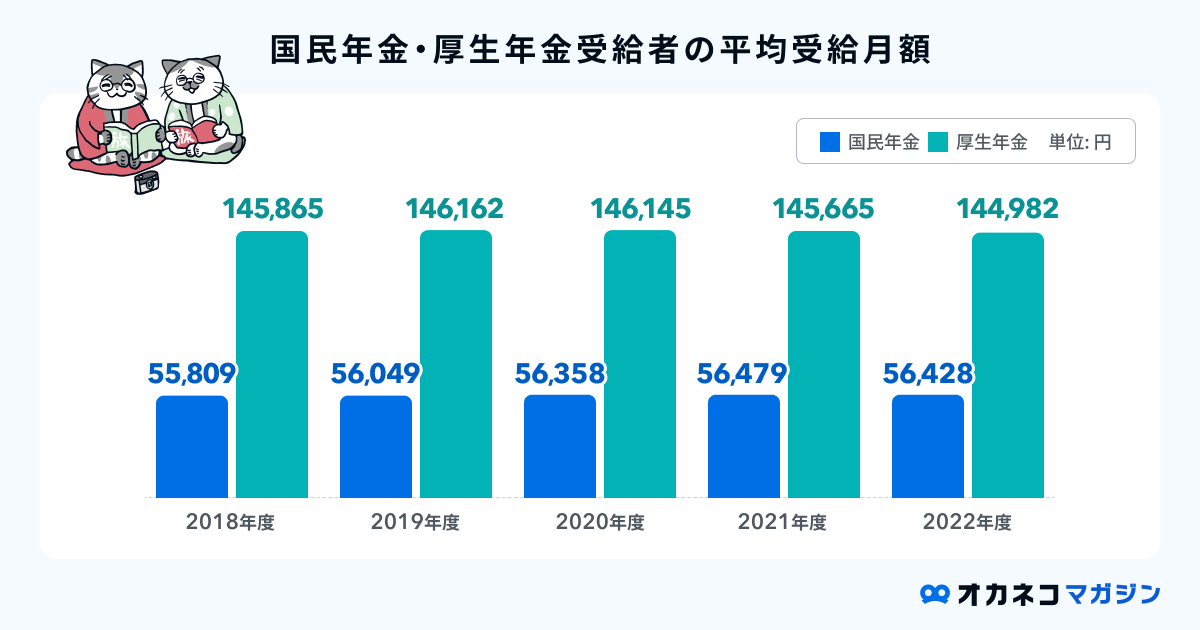

国民年金・厚生年金受給者の平均年金受給額

厚生労働省の資料によると、2018年から2022年までの国民年金・厚生年金受給者の平均受給月額は、以下のとおりに推移しています。

表6厚生年金保険(第1号)受給者平均年金月額の推移|令和4年度厚生年金保険・国民年金事業の概況8ページ|厚生労働省

表 20 国民年金 受給者の平均年金月額の推移|令和4年度厚生年金保険・国民年金事業の概況19ページ|厚生労働省

上記のデータでは、年金の平均受給額は国民年金が月56,000円前後、厚生年金が月145,000円前後です。

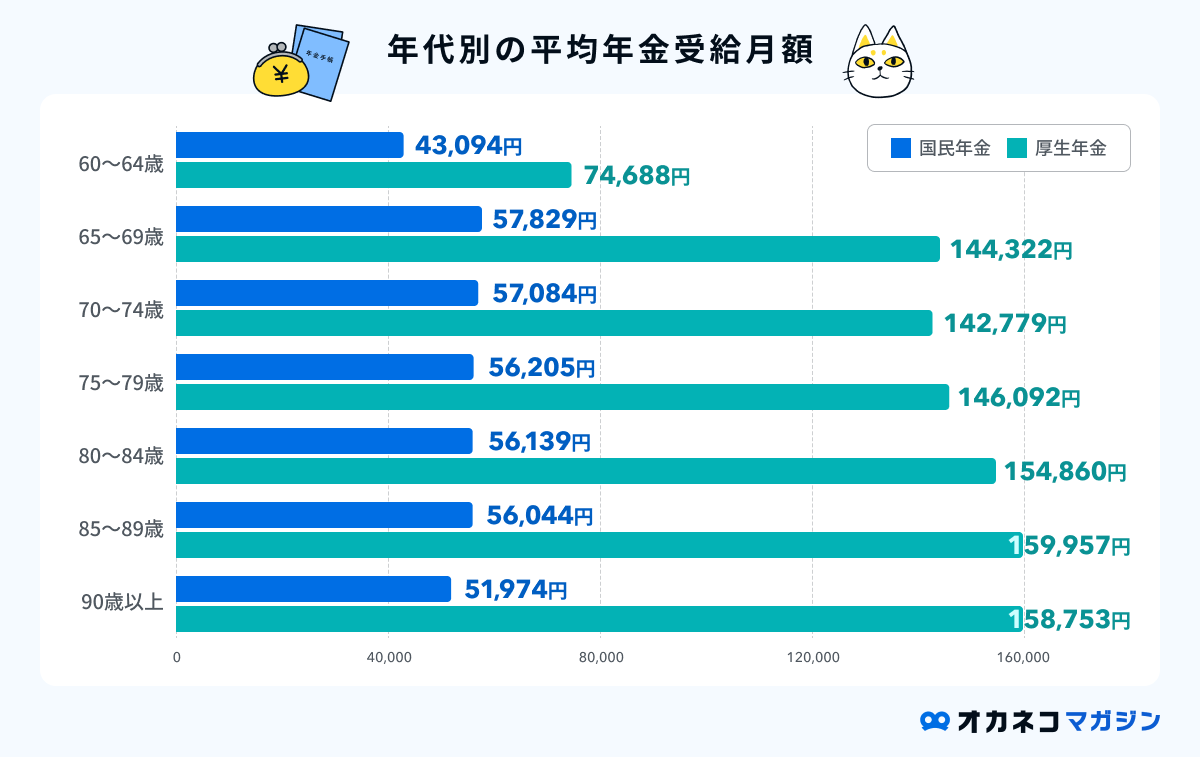

年金受給額の平均を「年代別」に見てみましょう。

参照:参考資料2 年齢別老齢年金受給権者数及び平均年金月額|令和4年度厚生年金保険・国民年金事業の概況25ページ|厚生労働省

60~64歳の平均年金受給額は、繰り上げ受給による減額や厚生年金の定額部分がないことから、ほかの年代よりも少ない金額です。

「年収別」の平均年金受給額は以下の通りです。(国民年金の受給額は収入に関係なく一定のため、ここでは厚生年金の加入期間が40年の場合の年金受給額の目安を紹介します。)

| 【年収別】平均年金受給額の目安 | ||||

| 在職中の平均年収 | 平均標準報酬月額(※1) | 老齢基礎年金(月額)① | 厚生年金の報酬比例部分(月額)② | 受給額の目安(月額)①+② |

| 300万円 | 24万円 | 6.8万円 | 5.3万円 | 12.1万円 |

| 400万円 | 34万円 | 7.5万円 | 14.3万円 | |

| 500万円 | 41万円 | 9万円 | 15.8万円 | |

| 600万円 | 50万円 | 11万円 | 17.8万円 | |

| 700万円 | 59万円 | 12.9万円 | 19.7万円 | |

| 800万円 | 65万円 | 14.3万円 | 21.1万円 | |

※「平均標準報酬額×5.481/1,000×480か月」にて計算。1,000円未満を四捨五入。

ただし、これらの結果はあくまでも平均受給額であり、実際の年金受給額は保険料納付済月数・加入期間に左右されます。厚生年金については、給与・賞与の報酬額によっても金額が変わってきます。

監修者

監修者2024年現在の年金の平均受給額は、国民年金が月56,000円前後、厚生年金が月145,000円前後です。

実際にこのような説明を聞くと「この年金額では十分でない」と考えられる方は多く、自助努力が必要と感じられる方は多いです。「上乗せで毎月どれくらい必要か?いつまで必要か?」を考え金額を算出することで、自身に必要な老後資金の目安がわかるでしょう。

このままで老後資金足りる…?家計の健康状態と対策がわかる(無料)

120万人以上※が体験している「オカネコの家計診断」。

登録して家計に関する約20問の質問に回答すると、住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断します。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。

オカネコは完全無料で利用できて、約3分で簡単に診断できます。家計見直しのきっかけにもなるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

FPから無料で老後資金対策のアドバイスがもらえる

家計診断をしたらFPからコメントが届き、そのまま無料でアドバイスがもらえます。

- ヒアリングの上で詳細なライフプランニング表の作成

- 老後までに必要な貯金額とやるべき対策

- 手当や自治体の補助金など利用できる公的制度

- 老後資金のほか、教育資金や住宅購入計画等の提案

最初に「老後資金を貯めたいのでライフプランニングをしたい」などとコメントするとスムーズです。

FPから無理に商品を勧められることはありません。老後資金は人生の中でも大きな支出になるため、信頼できるFPを見つけて納得のいく選択をしましょう。

夫婦世帯の年金受給額の目安|モデルケースで紹介

では、夫婦世帯の年金受給額は具体的にどのくらいになるのでしょうか。

先述した年金の平均受給額(国民年金:月56,000円/厚生年金:月145,000円)を受給した場合の夫婦世帯の年金受給額の目安(※)を、以下のモデルケース別に解説します。

※働き方(自営業・会社員・専業主婦)が、被保険者期間の間変わらない場合を想定しています。

共働き夫婦(どちらも会社員)

どちらも会社員の共働き夫婦世帯は、夫も妻も厚生年金を受け取れます。つまり、夫婦の年金受給額の目安は月29万円です。

| 共働き夫婦(どちらも会社員)の年金受給額の目安 | |

| 夫(会社員)の年金受給額(①) | 月145,000円 |

| 妻(会社員)の年金受給額(②) | 月145,000円 |

| 夫婦の年金受給額(①+②) | 月290,000円 |

先述の「年収別」の平均年金受給から、夫婦それぞれの年収ごとにモデルケース見てみましょう。

| 年収別の年金受給額の目安(どちらも会社員) | |

| 夫の年収500万円/妻の年収500万円 | 月316,000円(15.8万円+15.8万円) |

| 夫の年収600万円/妻の年収300万円 | 月299,000円(17.8万円+12.1万円) |

| 夫の年収800万円/妻の年収300万円 | 月332,000円(21.1万円+12.1万円) |

実際の年金受給額は保険料納付済月数・加入期間等によって異なります。

共働き夫婦(どちらも自営業)

どちらも自営業の共働き夫婦世帯は、夫も妻も国民年金を受け取れます。つまり、夫婦の年金受給額の目安は月11.2万円です。

| 共働き夫婦(どちらも自営業)の年金受給額の目安 | |

| 夫(自営業)の年金受給額(①) | 月56,000円 |

| 妻(自営業)の年金受給額(②) | 月56,000円 |

| 夫婦の年金受給額(①+②) | 月112,000円 |

会社員と自営業の夫婦

会社員と自営業の夫婦の年金受給額の目安を見ていきましょう。

例えば、夫が会社員で妻が自営業の夫婦世帯なら、夫は厚生年金を、妻は国民年金を受け取れます。つまり、夫婦の年金受給額の目安は月20.1万円です。

| 夫が会社員で妻が自営業の夫婦世帯の年金受給額の目安 | |

| 夫(会社員)の年金受給額(①) | 月145,000円 |

| 妻(自営業)の年金受給額(②) | 月56,000円 |

| 夫婦の年金受給額(①+②) | 月201,000円 |

先述の「年収別」の平均年金受給を参考に、夫の年収ごとにモデルケース見てみましょう。

| 年収別の年金受給額の目安(会社員と自営業の夫婦) | |

| 年収500万円の会社員と自営業の夫婦 | 月214,000円(15.8万円+5.6万円) |

| 年収600万円の会社員と自営業の夫婦 | 月234,000円(17.8万円+5.6万円) |

| 年収800万円の会社員と自営業の夫婦 | 月257,000円(21.1万円+5.6万円) |

実際の年金受給額は保険料納付済月数・加入期間等によって異なります。

夫が会社員・妻が専業主婦の夫婦

夫が会社員で妻が専業主婦の夫婦世帯は、夫は厚生年金を、妻は国民年金を受け取れます。つまり、夫婦の年金受給額の目安は月20.1万円です。

| 夫が会社員で妻が自営業の夫婦世帯の年金受給額の目安 | |

| 夫(会社員)の年金受給額(①) | 月145,000円 |

| 妻(会社員)の年金受給額(②) | 月56,000円 |

| 夫婦の年金受給額(①+②) | 月201,000円 |

なお、妻が夫の厚生年金の扶養に入り第3号被保険者となる場合は、妻の分の年金保険料は納付する必要がありません。

夫が自営業・妻が専業主婦の夫婦

夫が自営業で妻が専業主婦の夫婦世帯は、夫も妻も国民年金を受け取れます。つまり、夫婦の年金受給額の目安は月11.2万円です。

| 夫が自営業で妻が専業主婦の夫婦世帯の年金受給額の目安 | |

| 夫(会社員)の年金受給額(①) | 月56,000円 |

| 妻(会社員)の年金受給額(②) | 月56,000円 |

| 夫婦の年金受給額(①+②) | 月112,000円 |

注意点として、国民年金には厚生年金のような扶養の仕組みがありません。そのため、配偶者が自営業の場合、専業主婦の妻は第1号被保険者として自分で国民年金に加入し、保険料を納付する必要があります。

夫婦どちらかに万一のことがあった場合のケース

夫婦どちらかに万一のことがあり、要件を満たす場合は、遺族年金を受け取れます。

例えば、夫が会社員・妻が専業主婦の世帯で夫が亡くなった場合、妻は遺族基礎年金や遺族厚生年金を受け取れる可能性があります。夫の平均標準報酬月額が35万円で子どもがいるとき、妻が受給できる遺族年金の目安は月12万円~15万円ほどです。(令和6年度の年金額で算出)

ただし、遺族基礎年金と遺族厚生年金とでは受給要件・対象者・年金額が異なります。また、遺された配偶者の性別や年齢、子の人数によっても、遺族年金の受給可否や受給期間、年金額が変わります。

| 遺族年金の概要(※1) | ||||||

|---|---|---|---|---|---|---|

| 遺族基礎年金 | 遺族厚生年金 | |||||

| 受給要件 | 以下のいずれかの要件を満たす人が死亡したとき※1 1. 国民年金の被保険者である間に死亡したとき 2. 国民年金の被保険者であった60歳以上65歳未満の人で、日本国内に住所を有していた人が死亡したとき 3. 老齢基礎年金の受給権者であった人が死亡したとき 4. 老齢基礎年金の受給資格を満たした人が死亡したとき | 以下のいずれかの要件を満たす人が死亡したとき※1 1. 厚生年金保険の被保険者である間に死亡したとき 2. 厚生年金の被保険者期間に初診日がある病気やけがが原因で初診日から5年以内に死亡したとき 3. 1級・2級の障害厚生(共済)年金を受けとっている人が死亡したとき 4. 老齢厚生年金の受給権者であった人が死亡したとき 5. 老齢厚生年金の受給資格を満たした人が死亡したとき | ||||

| 受給対象者 | 死亡した人に生計を維持されていた子のある配偶者または子 | 死亡した人に生計を維持されていた遺族のうち、最も優先順位の高い人 1. 子のある配偶者 2. 子 3. 子のない配偶者 4. 父母 5. 孫 6. 祖父母 | ||||

| 年金額(令和6年度) | 子のある配偶者が受け取るとき:816,000円※2+子の加算額 子が受け取るとき(次の金額を子の数で割った額が1人あたりの額) 816,000円+2人目以降の子の加算額 ・1人目および2人目の子の加算額:各234,800円 ・3人目以降の子の加算額:各78,300円 | 死亡した人の老齢厚生年金の報酬比例部分の4分の3の額※3 一定の条件を満たす場合は、中高齢寡婦加算、経過的寡婦加算が加算される | ||||

※1:保険料納付期間や受給対象者の年齢などによって、受給できない場合や受給期間が制限される場合があります。

※2:昭和31年4月1日以前生まれの人は813,700円

※3:受給要件の1、2および3に基づく遺族厚生年金の場合、報酬比例部分の計算において、厚生年金の被保険者期間が300月(25年)未満の場合は、300月とみなして計算する。65歳以上で老齢厚生(退職共済)年金を受け取る権利がある人が、配偶者の死亡による遺族厚生年金を受け取るときは、「死亡した人の老齢厚生年金の報酬比例部分の4分の3の額」と「死亡した人の老齢厚生年金の報酬比例部分の額の2分の1の額と自身の老齢厚生(退職共済)年金の額の2分の1の額を合算した額」を比較し、高い方の額が遺族厚生年金の額となる

夫婦どちらかに万一のことがあったときは、ねんきんダイヤルか年金事務所へ問い合わせるとよいでしょう。

老後の夫婦世帯に必要な生活費の平均

年金だけで老後の生活費をまかなえるのか、それとも足りない金額を自分で蓄える必要があるのか、疑問に思っている方は多いでしょう。

生命保険文化センターの調査結果より、老後の夫婦世帯に必要な生活費の平均額を紹介するので、老後資金を備える際の参考にしてみてください。

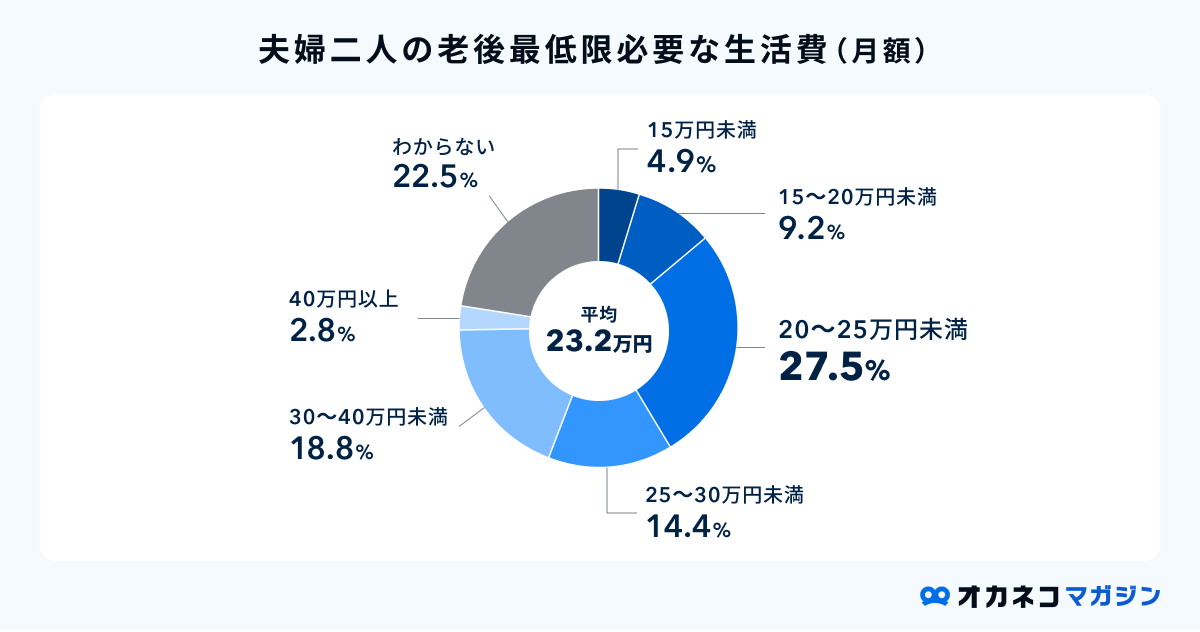

最低限の生活に必要な額は平均23.2万円/月

参照:第Ⅲ章 老後保障 109ページ|2022(令和4)年度 生活保障に関する調査|生命保険文化センター

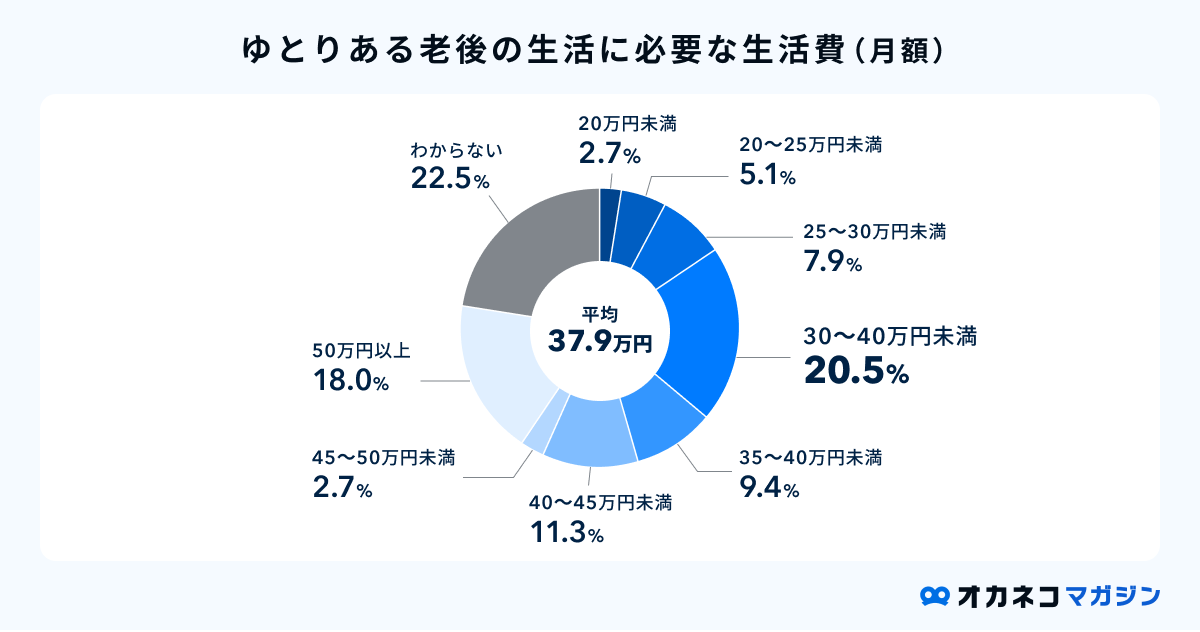

生命保険文化センターの調査によると、65歳以上の夫婦2人の老後生活の「最低日常生活費」は平均23.2万円/月です。

最も割合が多かったのは「20~25万円未満(27.5%)」で、次に「わからない(22.5%)」「30~40万円未満(18.8%)」が続いています。

老後の生活費がどのくらいかかるか想像できない場合は、現在の生活費の8割程度を見込むとよいでしょう。例えば、現在の生活費が月30万円なら、老後は最低でも24万円程度の生活費が必要になると考えられます。

独身者に必要な老後資金については、以下の記事で詳しく説明しています。

ゆとりある生活に必要な額は平均37.9万円/月

参照:第Ⅲ章 老後保障 115ページ|2022(令和4)年度 生活保障に関する調査|生命保険文化センター

生命保険文化センターの調査では、「ゆとりある老後の生活に必要な金額」についても尋ねています。その結果、回答の平均は月37.9万円でした。

つまり、ゆとりある生活を送るには、最低限の生活費に上乗せして約15万円/月の老後資金が必要と考える人が多いようです。

ちなみに上乗せ資金の使途としては、旅行やレジャー、日常生活費の充実、趣味や教養、身内との付き合いを挙げる人が多く見られました。

夫婦の年金受給額をアップさせるためのポイント

老後の夫婦の生活費を年金だけでまかなえない場合は、以下のポイントを押さえて対策すれば、年金受給額をアップさせることができます。

年金の受給時期を遅らせると受給額が増える

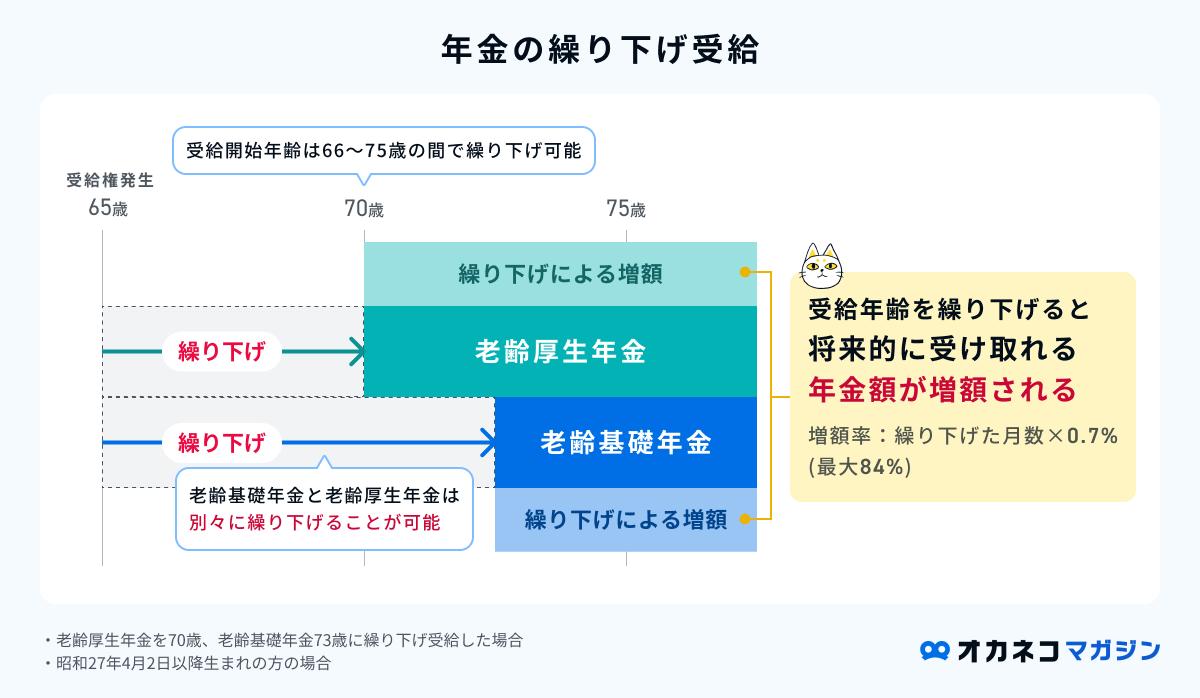

年金は65歳から受給できますが、受給時期を遅らせると最大で年金受給額を84%アップできます。これを年金の繰り下げ受給といいます。

年金を繰り下げ受給すると、繰り下げ期間1か月ごとに年金受給額が0.7%アップします。以下は、年金繰り下げ受給の増額率早見表です。

| 年金繰り下げ受給の増額率早見表 | ||||

| 受給開始年齢 | 繰り下げ期間 | 増額率 | 年金受給額のシミュレーション | |

| 月5万円の場合 | 月15万円の場合 | |||

| 66歳 | 12か月 | 8.4% | 5万4,200円 | 16万2,600円 |

| 67歳 | 24か月 | 16.8% | 5万8,400円 | 17万5,200円 |

| 68歳 | 36か月 | 25.2% | 6万2,600円 | 18万7,800円 |

| 69歳 | 48か月 | 33.6% | 6万6,800円 | 20万400円 |

| 70歳 | 60か月 | 42% | 7万1,000円 | 21万3,000円 |

| 71歳 | 72か月 | 50.4% | 7万5,200円 | 22万5,600円 |

| 72歳 | 84か月 | 58.8% | 7万9,400円 | 23万8,200円 |

| 73歳 | 96か月 | 67.2% | 8万3,600円 | 25万800円 |

| 74歳 | 108か月 | 75.6% | 8万7,800円 | 26万3,400円 |

| 75歳 | 120か月 | 84% | 9万2,000円 | 27万6,000円 |

例えば、65歳から受給開始したときの年金受給額が月5万円の人が、年金の受給開始年齢を75歳まで遅らせた場合は、年金受給額が84%アップし月9.2万円に増額されます。

監修者

監修者「年金の受給時期を遅らせると受給額が増える」ため、まだ働いているなどの理由で可能であれば、年金の繰り下げ受給がお勧めです。ただし、年金を受け取る時期が遅くなるため事前にしっかり家計状況をシミュレーションしておくことが大切なのと、長く働くためには健康であることが前提の話になります。

「楽しく長く働くためにはどうするべきか」「新しい選択肢増やすにはどうしたらいいか」を考えることが必要になるかもしれません。

現在推奨されているリスキリングの機会を上手に活かし、自己啓発もあわせて模索すると良いでしょう。

国民年金の場合はさまざまな対策が設けられている

国民年金は厚生年金に比べて年金受給額が少ないため、年金受給額をアップするためのさまざまな対策が設けられています。

| 国民年金の年金受給額をアップするための対策 | ||

| 免除期間分の保険料の追納ができる | 保険料の免除期間を短くすることで、老齢基礎年金を満額受給に近づけられる | |

| 60歳以降の任意加入ができる | 保険料の納付月数を最大の40年(480か月)に近づけることで、老齢基礎年金を満額受給に近づけられる | |

| 付加保険料(月400円)を納付できる | 「付加保険料の納付月数×200円」を上乗せ受給できる。2年以上年金を受給した場合に得をする | |

| 国民年金基金に加入できる | 国民年金基金分の年金を上乗せ受給できる。年金額や給付型、加入口数は自分で選べる | |

2024年4月からの国民年金の受給額は、満額の場合で月68,000円(年間816,000円)です。

まずは老齢基礎年金を満額受給できるように、免除期間分の追納や60歳以降の任意加入の制度を使って、保険料の納付月数を最大の40年(480か月)に近づけるとよいでしょう。

そのうえで現在の生活に余裕がある方は、年金を上乗せ受給するために、付加保険料の納付や国民年金基金への加入を検討してみてはいかがでしょうか。

要件を満たせば加給年金が支給される

会社員や公務員など厚生年金保険の加入者は、以下の要件を満たすと通常の年金に上乗せして加給年金を受け取れます。過去に厚生年金保険に加入していた場合も、要件を満たせば加給年金支給の対象です。(令和6年度時点)

加給年金の要件

- 厚生年金保険の被保険者期間が20年以上、または、共済組合等の加入期間を除いた厚生年金の被保険者期間が40歳(女性と坑内員・船員は35歳)以降15年から19年ある

- 65歳到達時点、または、定額部分支給開始年齢に到達した時点で、対象となる配偶者または子がいる

| 加給年金の対象者と支給額 | |||

| 対象者 | 加給年金額(令和6年度) | 年齢制限 | |

| 配偶者 | 234,800円(※1) | 65歳未満(※2) | |

| 1人目・2人目の子 | 各234,800円 | 18歳到達年度の末日までの間の子 または1級・2級の障害の状態にある20歳未満の子 | |

| 3人目以降の子 | 各78,300円 | 18歳到達年度の末日までの間の子 または1級・2級の障害の状態にある20歳未満の子 | |

※1:配偶者の加給年金額には、老齢厚生年金を受けている方の生年月日に応じて、34,700円から173,300円が特別加算されます。

※2:大正15年4月1日以前に生まれた配偶者には年齢制限はありません。

加給年金は自動的に支給されるわけではなく、申請手続きが必要です。加給年金の要件を満たす場合は、以下の必要書類を年金事務所か年金相談センターに提出しましょう。

加給年金申請時の必要書類

- 受給権者の戸籍抄本または戸籍謄本(記載事項証明書)

- 世帯全員の住民票の写し(続柄・筆頭者が記載されているもの)

- 加給年金額の対象者(配偶者や子)の所得証明書、非課税証明書のうち、いずれかひとつ(加算開始日からみて直近のもの)

受給資格の判断が難しいようであれば、ねんきんダイヤルか年金事務所へ問い合わせてください。

なるべく所得を増やす・長く働く

厚生年金の受給額は、加入期間の給与・賞与の報酬額に左右されます。そのため、会社員や公務員の方は、所得を上げることで年金受給額を増やすことが可能です。

国民年金の受給額は所得には左右されませんが、受給開始を65歳以降に遅らせる「繰り下げ受給」を利用すると、繰り下げ期間1か月ごとに年金受給額を0.7%アップできます。上限の75歳まで繰り下げを行うと、年金受給額を84%もアップすることが可能です。

ちなみに、老齢基礎年金と老齢厚生年金は、別々に繰り下げができます。

年金受給額をアップさせたいなら、65歳を迎えたあとも長く働き、できるだけ年金の受給開始時期を遅らせるのも1つの方法です。

夫婦世帯が効率よく老後資金を備える方法

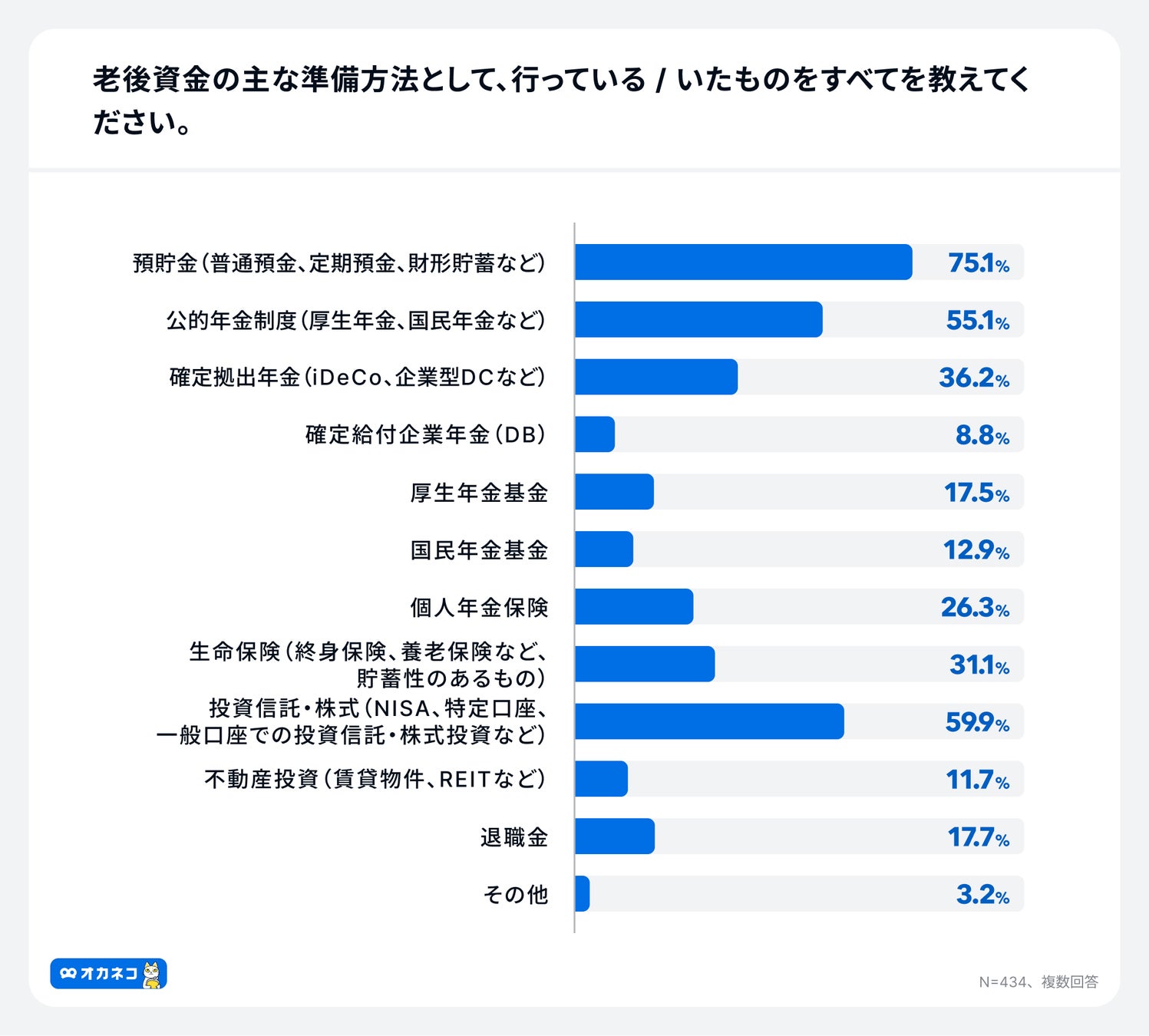

オカネコが2025年6月に実施した調査によると、老後資金の主な準備方法の上位は、「預貯金」75.1%、「投資信託・株式」59.9%、「公的年金制度」55.1%でした。

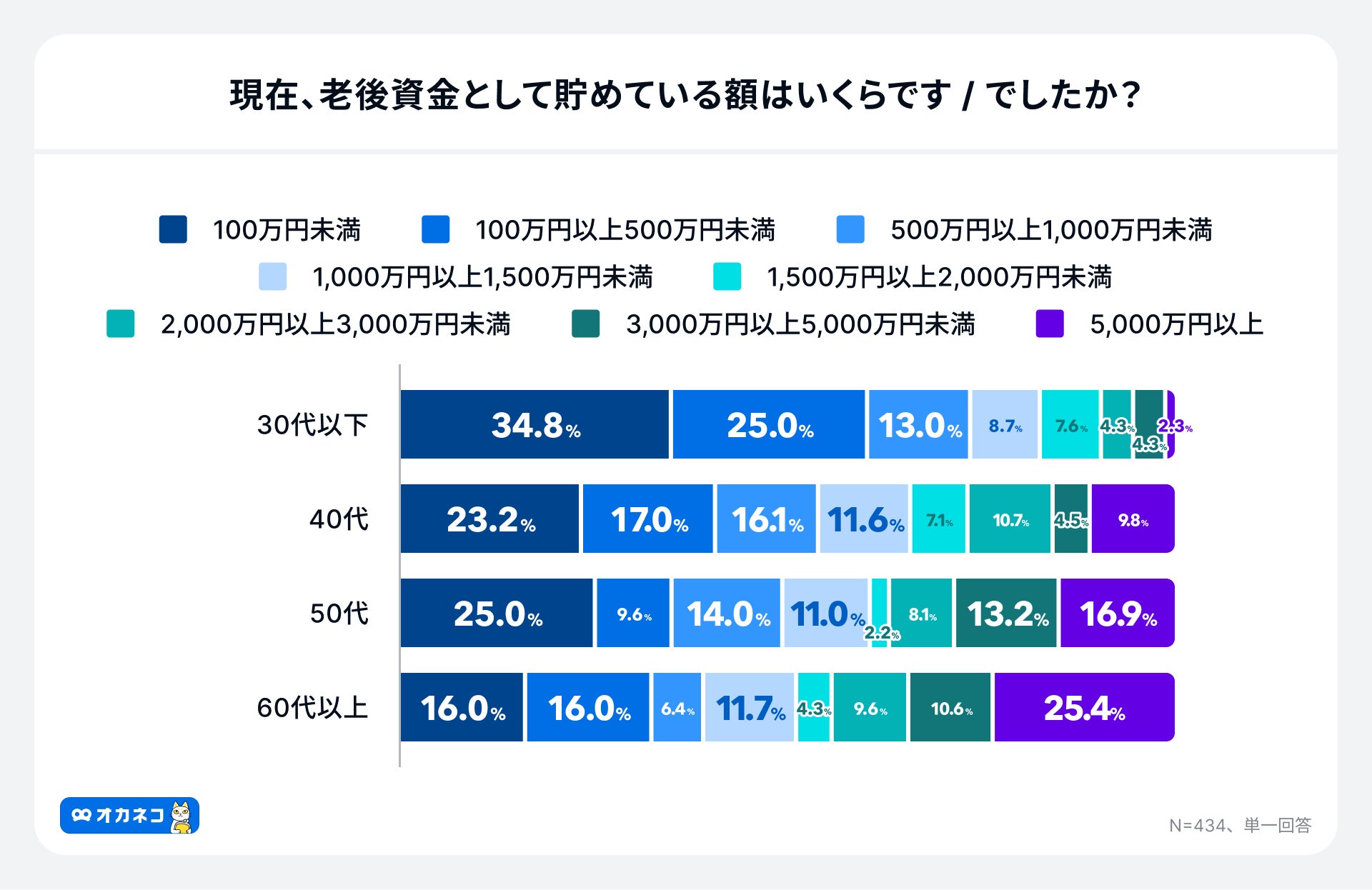

老後資金として貯めている額は、年代が上がるにつれ金額も上がりますが、高額な貯蓄を保有する層とそうでない層の二極化傾向が見られます。

また、2024年8月に実施した調査では、世帯年収別に「老後に必要な資金」と「公的年金の想定支給額」を比較すると、平均約7万円/月足りてないことがわかります。

効率よく老後資金を準備するには、NISAやiDeCoをはじめとする非課税制度を使った金融商品への投資や、保険を活用した積立投資がおすすめです。

ここでは以下5つの方法を紹介しますので、老後資金の準備方法の参考にしてください。

夫婦世帯が効率よく老後資金を備える方法

監修者約7割の方が、NISAをはじめとする投資での準備を進めていることがわかっています。それだけ老後への備えの意識が高まっていると言えるでしょう。

投資は投機などのギャンブルとは違いリスクはあるものの、堅実かつ比較的安全に資産形成ができる手段です。まずはNISA制度の理解から始めることをお勧めします。

家族構成やライフイベントによって、家計のキャッシュフローは変わります。老後までに貯蓄はいくらできそうか専門家と一緒に確認することで、より自分にあった備えや対策が見つかるはずです。

ライフプランニングをして不足額を可視化する

老後資金を準備するうえで大切なのが、ゴールを明確にすることです。老後までにいくら準備すればいいのかわかれば、そこから逆算して今できる対策を考えられます。

まずは、見込み年金受給額と、理想の老後を送るために必要な生活費から、備えるべき老後資金は全部でいくらなのか割り出しましょう。その後、ライフプランニングで老後までに貯蓄がいくらできそうなのかシミュレーションし、不足額を可視化してください。

ライフプランニングは家計収支の改善点の洗い出しにも使えます。できればFP相談でライフプランニングを依頼し、専門家の視点から具体的なアドバイスをもらうのがおすすめです。

FPからもらえるアドバイス・提案の一例

- ヒアリングの上であなただけの詳細なライフプランニング表の作成

- 老後までに必要な貯金額とやるべき対策

- 手当や自治体の補助金など利用できる公的制度

- 老後資金・教育資金・住宅購入計画等の提案

はじめに簡単な家計診断をしたらFPからコメントが届き、そのまま無料で相談が可能です。

FPから無理に商品を勧められることはないため、信頼できるFPを見つけて納得のいく選択をしましょう。

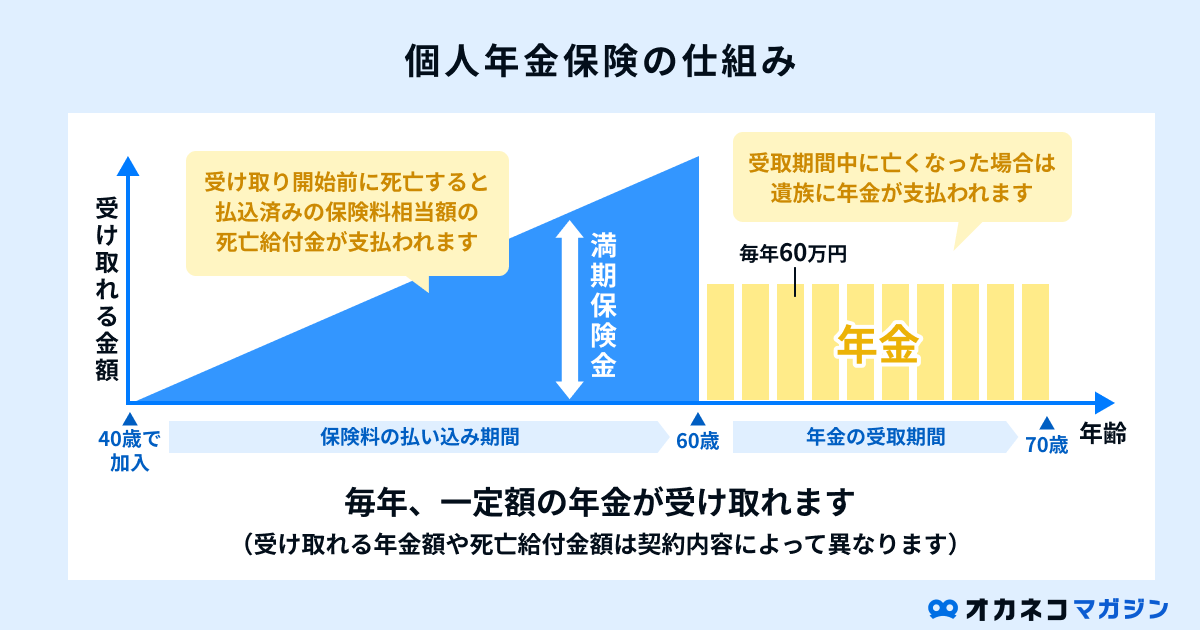

個人年金保険に加入する

個人年金保険とは、貯蓄性のある民間保険の一種です。個人年金保険は万一のときの死亡保障を備えつつ、一定期間の保険料払い込み後は一定額の年金を定期的に受け取れる仕組みになっています。そのため、厚生年金や国民年金に上乗せして年金を受け取りたい方は、加入を検討するとよいでしょう。

個人年金保険のメリットは、生命保険料控除の対象となる点です。年末調整や確定申告で生命保険料控除を申告すると、最大で所得税から4万円、住民税から2.8万円の控除を受けられます。

ただし、個人年金保険は掛け捨て型の保険より保険料が割高な傾向なので、家計収支を見ながら掛け捨て型保険と併用してバランスを取るのがおすすめです。

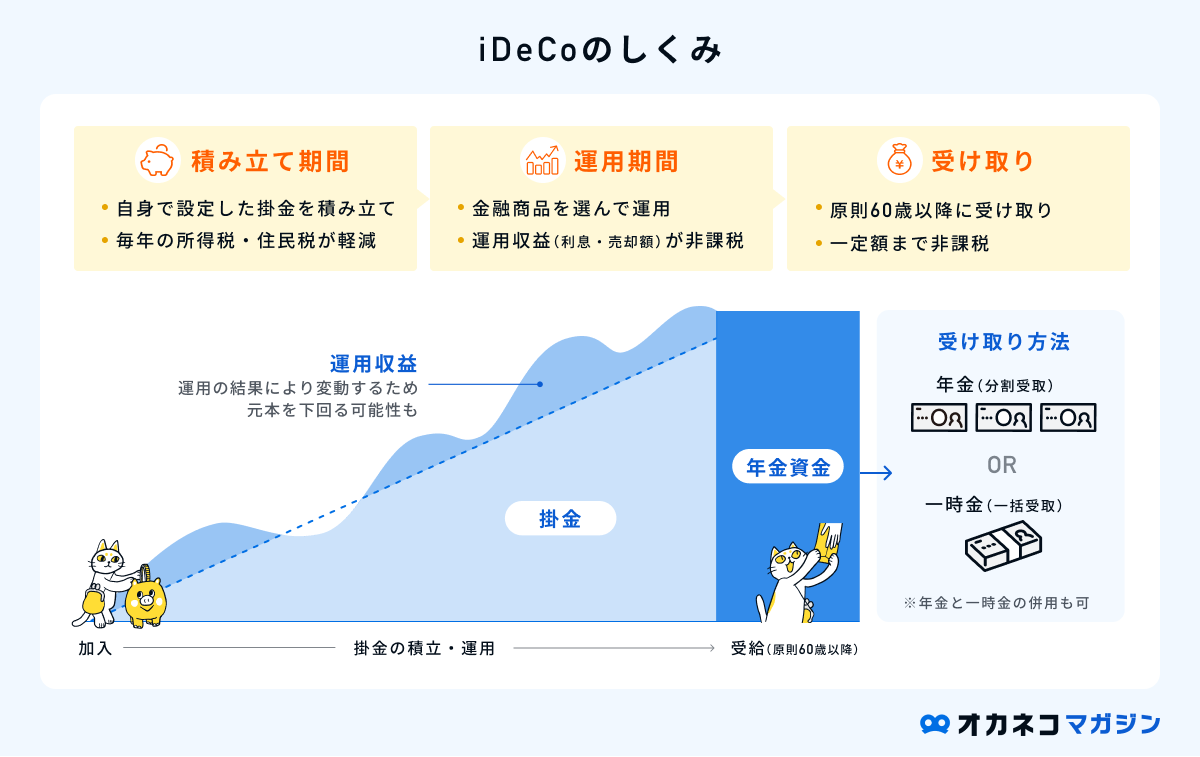

個人型確定拠出年金(iDeCo)に加入する

個人型確定拠出年金(iDeCo)とは、個人が任意で加入する私的年金制度です。毎月一定額を拠出・運用し、60歳以降に年金か一時金のかたちで受け取れる仕組みになっており、月々の拠出額や運用方法は自分で決められます。

iDeCoは拠出金が全額所得控除されるなどのメリットがあり、所得税・住民税の負担を軽減しながら老後資金を備えられます。ただし、賃金労働に従事していない専業主婦は所得控除の恩恵は受けられず、専業主婦が加入するメリットは運用益が非課税になることです。

夫婦の老後資金の備えとして、賃金労働に従事している夫がiDeCoに加入すれば、iDeCoのメリットが最大限享受できるでしょう。

ただしiDeCoには、60歳以降でなければ引き出しができず、流動性に制限があるという注意点もあります。老後まで手をつけなくても問題のないお金だけをiDeCoで運用しましょう。

参照:iDeCo公式サイト

- 2023年iDeCo新規加入者数No.1※

- ネット証券内でもトップクラスの運用商品数

- ツール・ロボアド・サポート体制も充実

- 楽天経済圏を利用している人におすすめ

- 楽天インデックスシリーズが購入できる

※2023年5月SBI証券調べより。参照:SBI証券|SBI証券のiDeCo(個人型確定拠出年金) が選ばれる3つの理由

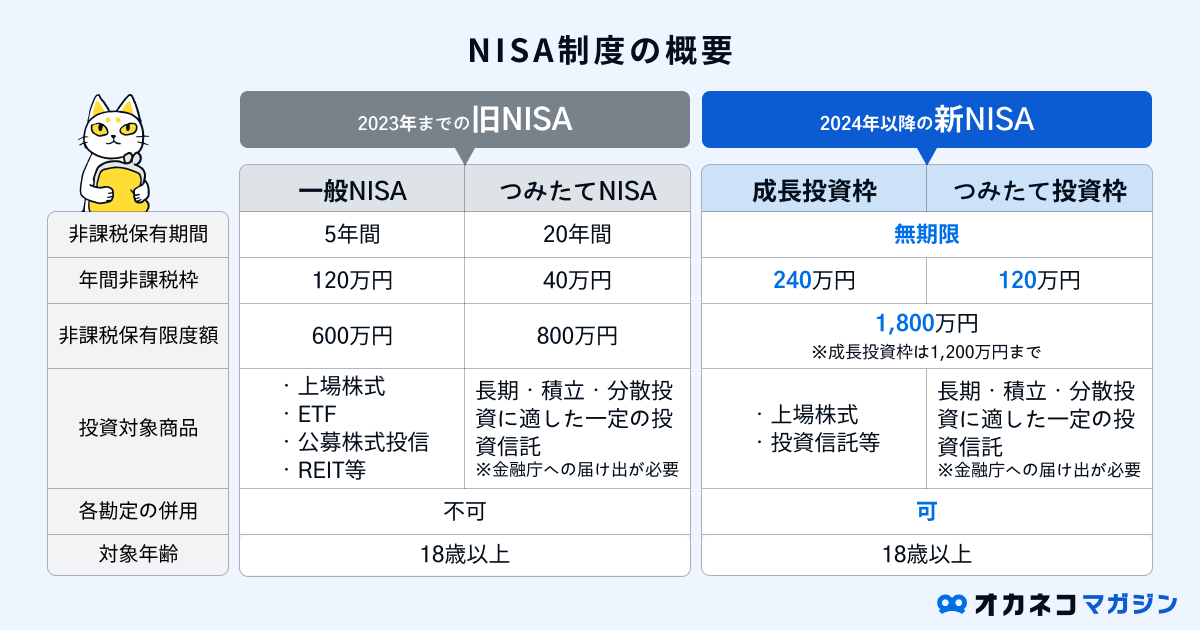

NISAを活用する

各種年金制度は、老後を迎えるまで資金を引き出せないのがデメリットです。また、個人年金保険などの貯蓄性のある保険も、中途解約すると解約返戻金が払込保険料を下回ってしまう可能性があります。

そこでおすすめなのが、いつでも資金の引き出しが可能なNISAです。NISAを活用すれば、資金の流動性を保ちつつ、運用しながら老後資金の準備ができます。

NISAとは、投資信託や株式などの金融商品のうち、対象商品として指定されているものから、自分の好きな商品を好きなように非課税で運用できる仕組みです。投資可能商品や年間投資枠、非課税保有限度額には制限がありますが、NISAの運用益には税金がかからないので利益の全額を手元に残せます。

ただし、NISAでの運用は元本割れリスクがあるため、長期の積立投資などでリスク分散を心がけることが大切です。

以下に「毎月の積立額」「想定利回り」「積立期間」を入力すると、どのくらい資産が増えるのかシミュレーションができます。

企業年金に加入する

企業年金は、企業が福利厚生の一環として従業員のために用意している年金の上乗せ制度です。企業年金の種類は企業によってさまざまで、現在は以下の種類があります。

企業年金の種類

- 確定給付企業年金(規約型/基金型)

- 確定拠出年金

- 厚生年金基金

- 中小企業退職金共済制度

- 特定退職金共済制度

企業年金は日本の年金制度の3階部分にあたるとともに、退職金の分割払いという側面も持っており、企業が原資の拠出を行っています。

会社員の方は勤務先の企業年金制度について詳しく調べてみましょう。ただし、企業によっては企業年金制度を導入していない場合があります。

まとめ

本記事では、夫婦世帯の老後の年金について、平均受給額やモデルケース別の受給額の目安を解説しました。

ただし、これはあくまでも平均や目安であり、実際に受け取れる老後の年金額は人によって異なります。

より正確な年金受給額を知りたい方は、「ねんきんネット」や毎年誕生月に送られてくる「ねんきん定期便」で、過去の年金加入期間の記録や見込み受給額を確認しましょう。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/