専業主婦の老後の年金受給額は、満額の場合で816,000円(2024年度)です。また、令和4年度厚生年金保険・国民年金事業の概況(※) によれば、専業主婦が受け取る老齢基礎年金の平均受給額は約56,000円/月となっています。

専業主婦の年金保険料は、第1号被保険者か第3号被保険者かによって異なります。厚生年金に加入している配偶者の扶養に入っている場合は第3号被保険者に該当し、保険料の納付が必要ありません。

しかし、年収130万円以上になると第3号被保険者の資格が喪失され、月々の保険料(17,000円程度)が発生するため、働くべきか迷っている専業主婦の方は慎重に判断しましょう。

本記事では、専業主婦の方に関わる年金制度の詳細を解説します。年金制度への理解を深め、賢く老後に備えたい専業主婦の方は、ぜひ参考にしてください。

※表 20 国民年金 受給者の平均年金月額の推移|令和4年度厚生年金保険・国民年金事業の概況19ページ|厚生労働省

- 年金の受給資格は、第1号被保険者・第2号被保険者・第3号被保険者の3種類。専業主婦は第1号被保険者または第3号被保険者に該当し「老齢基礎年金」を受給でき、受給月額の平均は約56,000円である

- 夫が会社員などの第2号被保険者の場合、専業主婦は保険料の負担なしで老齢基礎年金を受け取れるが、夫が自営業者の第1号被保険者の場合、専業主婦は月々の保険料を支払うことで老齢基礎年金を受け取れる

- 年金受給額を増やす方法として、年金の繰り下げ受給や国民健康保険の場合は、追納や60歳以降も任意加入することなどが挙げられる。また、個人年金保険やiDeCoの活用といった私的年金制度の活用もおすすめ

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

専業主婦がもらえる年金額の平均は約56,000円/月

日本の年金制度は「国民皆年金」と呼ばれ、すべての人が20歳から60歳まで保険料を納め、老後に年金を受給するしくみです。老後に支給される年金は、現役世代が支払った保険料と、年金積立金や税金からまかなわれます。

年金の受給資格は、第1号被保険者・第2号被保険者・第3号被保険者の3種類があり、それによって保険料や受給できる年金が異なります。

| 年金の受給資格 | |||

|---|---|---|---|

| 受給資格 | 対象者 | 保険料(自己負担分) | 受給できる年金 |

| 第1号被保険者 | 自営業者・大学生・専業主婦など | 毎月17,000円程 | 基礎年金 |

| 第2号被保険者 | 会社員・公務員など | 月給の9.15% | 基礎年金+厚生年金 |

| 第3号被保険者 | 専業主婦など | なし | 基礎年金 |

専業主婦が該当するのは、第1号被保険者または第3号被保険者です。

第1号被保険者・第3号被保険者が受給できる年金は「老齢基礎年金」と呼ばれるもので、受給月額の平均は約56,000円となっています。

専業主婦と共働き夫婦の年金受給額の比較

「片働き(妻が専業主婦)夫婦」と「共働き夫婦」では、年金受給額はどう変わるのでしょうか。以下の条件のもと、年金受給額の目安を計算してみました。

シミュレーション条件

- 自営業者および専業主婦の年金受給額:月56,000円

- 会社員の年金受給額:月145,000円

| 片働き(妻が専業主婦)・共働き夫婦の年金受給額 | |||

|---|---|---|---|

| 夫 | 妻 | 年金受給額の目安(月額) | |

| 片働き | 自営業 | 専業主婦 | 112,000円 |

| 会社員 | 201,000円 | ||

| 共働き | 自営業 | 自営業 | 112,000円 |

| 会社員 | 201,000円 | ||

| 会社員 | 自営業 | 201,000円 | |

| 会社員 | 290,000円 | ||

会社員の夫と専業主婦の夫婦の年金受給額は201,000円で、会社員・自営業の組み合わせの共働き夫婦と同等です。

ただし、実際の年金受給額は、会社員の夫・妻の収入によって変わってきます。参考まで、厚生年金の加入期間が40年の会社員の年収別年金受給額の目安は以下のとおりです。

| 【年収別】平均年金受給額の目安 | ||||

| 在職中の平均年収 | 平均標準報酬月額(※1) | 老齢基礎年金(月額)① | 厚生年金の報酬比例部分(月額)② | 受給額の目安(月額)①+② |

| 300万円 | 24万円 | 6.8万円 | 5.3万円 | 12.1万円 |

| 400万円 | 34万円 | 7.5万円 | 14.3万円 | |

| 500万円 | 41万円 | 9万円 | 15.8万円 | |

| 600万円 | 50万円 | 11万円 | 17.8万円 | |

| 700万円 | 59万円 | 12.9万円 | 19.7万円 | |

| 800万円 | 65万円 | 14.3万円 | 21.1万円 | |

※「平均標準報酬額×5.481/1,000×480か月」にて計算。1,000円未満を四捨五入。

専業主婦は年金を払わなくていい?第3号被保険者の該当要件

「専業主婦は年金保険料を払わなくていい」と思っている方がいるかもしれません。しかし、それは第3号被保険者の専業主婦だけです。

専業主婦が第3号被保険者になるには、以下の要件に該当する必要があります。

第3号被保険者の該当要件

国民年金の加入者のうち、厚生年金に加入している第2号被保険者に扶養されている20歳以上60歳未満の配偶者(年収が130万円未満であり、かつ配偶者の年収の2分の1未満の方)を第3号被保険者といいます。

引用:た行 第3号被保|日本年金機構

上記のとおり、第3号被保険者になれるのは、厚生年金に加入している会社員・公務員の配偶者を持つ主婦や主夫のうち、収入が一定未満の人です。

配偶者が第1号被保険者の場合や、年齢や収入が要件を満たさない場合は第1号被保険者に該当するため、専業主婦でも毎月保険料を負担する必要があります。

第3号被保険者制度が廃止になる?

ここまで解説してきたとおり、第3号被保険者は保険料を納付しなくても、老齢基礎年金(令和6年度の満額は月68,000円)を受給できます。なぜなら、第2号被保険者全体で第3号被保険者の保険料を負担するしくみになっているためです。

そのため、単身世帯や共働き世帯からは不公平という声も上がっており、第3号被保険者制度が今後廃止・見直しされる可能性は否定できません。

第3号被保険者制度が廃止された場合、専業主婦は第1号被保険者として扱われるため、月16,980円の保険料負担が発生することとなるでしょう。

このままで老後資金足りる…?家計の健康状態と対策がわかる(無料)

120万人以上※が体験している「オカネコの家計診断」。

登録して家計に関する約20問の質問に回答すると、住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断します。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。

オカネコは完全無料で利用できて、約3分で簡単に診断できます。家計見直しのきっかけにもなるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

FPから無料で老後資金対策のアドバイスがもらえる

家計診断をしたらFPからコメントが届き、そのまま無料でアドバイスがもらえます。

- ヒアリングの上で詳細なライフプランニング表の作成

- 老後までに必要な貯金額とやるべき対策

- 手当や自治体の補助金など利用できる公的制度

- 老後資金のほか、教育資金や住宅購入計画等の提案

最初に「老後資金を貯めたいのでライフプランニングをしたい」などとコメントするとスムーズです。

FPから無理に商品を勧められることはありません。老後資金は人生の中でも大きな支出になるため、信頼できるFPを見つけて納得のいく選択をしましょう。

【パターン別】専業主婦が受け取れる年金額

厚生年金に加入期間のない専業主婦が受け取れる年金額を、以下のパターン別に紹介します。

夫が会社員(公務員)・妻が専業主婦の場合の年金受給額

| 保険料(自己負担分) | 受給できる年金 | |

| 夫(会社員・公務員) | 月給の9.15% | 基礎年金+厚生年金 |

| 妻(専業主婦) | 負担なし | 基礎年金 |

夫が会社員(公務員)・妻が専業主婦の場合、専業主婦は保険料の負担なしで老齢基礎年金を受け取れます。老齢基礎年金の受給額は保険料の納付済月数によって決まり、満額の場合は816,000円(2024年度)です。

例えば、20歳のときに会社員の夫と結婚し60歳まで専業主婦を40年間続けた場合は、保険料の納付済期間は480か月として扱われ、老齢基礎年金を満額受け取れます。

夫が自営業者・妻が専業主婦の場合の年金受給額

| 保険料(自己負担分) | 受給できる年金 | |

| 夫(自営業者) | 毎月16,980円 | 基礎年金 |

| 妻(専業主婦) | 毎月16,980円 | 基礎年金 |

夫が自営業者・妻が専業主婦の場合、専業主婦は毎月保険料を支払うことで老齢基礎年金を受け取れます。

老齢基礎年金の受給額は保険料の納付済月数によって決まり、満額の場合は816,000円(2024年度)です。

離婚した場合の年金受給額

第3号被保険者の専業主婦が離婚した場合、離婚した日から2年以内に請求することで、夫の厚生年金部分の分割を受けることが可能です。分割割合は2分の1で、年金受給額は婚姻期間に応じて計算されます。

なお、第1号被保険者の専業主婦が離婚した場合は、夫名義の年金の分割はできません。老後は自身の分の老齢基礎年金を受給できます。

死別した場合の年金受給額

専業主婦が夫と死別した場合、受給要件を満たせば「遺族年金」を受け取ることが可能です。遺族年金には「遺族基礎年金」と「遺族厚生年金」の2つがあります。

| 遺族年金の概要(※1) | ||||||

|---|---|---|---|---|---|---|

| 遺族基礎年金 | 遺族厚生年金 | |||||

| 受給要件 | 以下のいずれかの要件を満たす人が死亡したとき※1 1. 国民年金の被保険者である間に死亡したとき 2. 国民年金の被保険者であった60歳以上65歳未満の人で、日本国内に住所を有していた人が死亡したとき 3. 老齢基礎年金の受給権者であった人が死亡したとき 4. 老齢基礎年金の受給資格を満たした人が死亡したとき | 以下のいずれかの要件を満たす人が死亡したとき※1 1. 厚生年金保険の被保険者である間に死亡したとき 2. 厚生年金の被保険者期間に初診日がある病気やけがが原因で初診日から5年以内に死亡したとき 3. 1級・2級の障害厚生(共済)年金を受けとっている人が死亡したとき 4. 老齢厚生年金の受給権者であった人が死亡したとき 5. 老齢厚生年金の受給資格を満たした人が死亡したとき | ||||

| 受給対象者 | 死亡した人に生計を維持されていた子のある配偶者または子 | 死亡した人に生計を維持されていた遺族のうち、最も優先順位の高い人 1. 子のある配偶者 2. 子 3. 子のない配偶者 4. 父母 5. 孫 6. 祖父母 | ||||

| 年金額 | 子のある配偶者が受け取るとき:816,000円※2+子の加算額 子が受け取るとき(次の金額を子の数で割った額が1人あたりの額) 816,000円+2人目以降の子の加算額 ・1人目および2人目の子の加算額:各234,800円 ・3人目以降の子の加算額:各78,300円 | 死亡した人の老齢厚生年金の報酬比例部分の4分の3の額※3 一定の条件を満たす場合は、中高齢寡婦加算、経過的寡婦加算が加算される | ||||

※1:保険料納付期間や受給対象者の年齢などによって、受給できない場合や受給期間が制限される場合があります。

※2:昭和31年4月1日以前生まれの人は813,700円

※3:受給要件の1、2および3に基づく遺族厚生年金の場合、報酬比例部分の計算において、厚生年金の被保険者期間が300月(25年)未満の場合は、300月とみなして計算する。65歳以上で老齢厚生(退職共済)年金を受け取る権利がある人が、配偶者の死亡による遺族厚生年金を受け取るときは、「死亡した人の老齢厚生年金の報酬比例部分の4分の3の額」と「死亡した人の老齢厚生年金の報酬比例部分の額の2分の1の額と自身の老齢厚生(退職共済)年金の額の2分の1の額を合算した額」を比較し、高い方の額が遺族厚生年金の額となる

遺族基礎年金と遺族厚生年金は、それぞれ受給要件や受給対象者が異なるため、両方受け取れる場合と一方しか受け取れない場合があります。

専業主婦の年金受給額を増やす方法

年金受給額を増やしたい専業主婦の方は、以下の方法をお試しください。

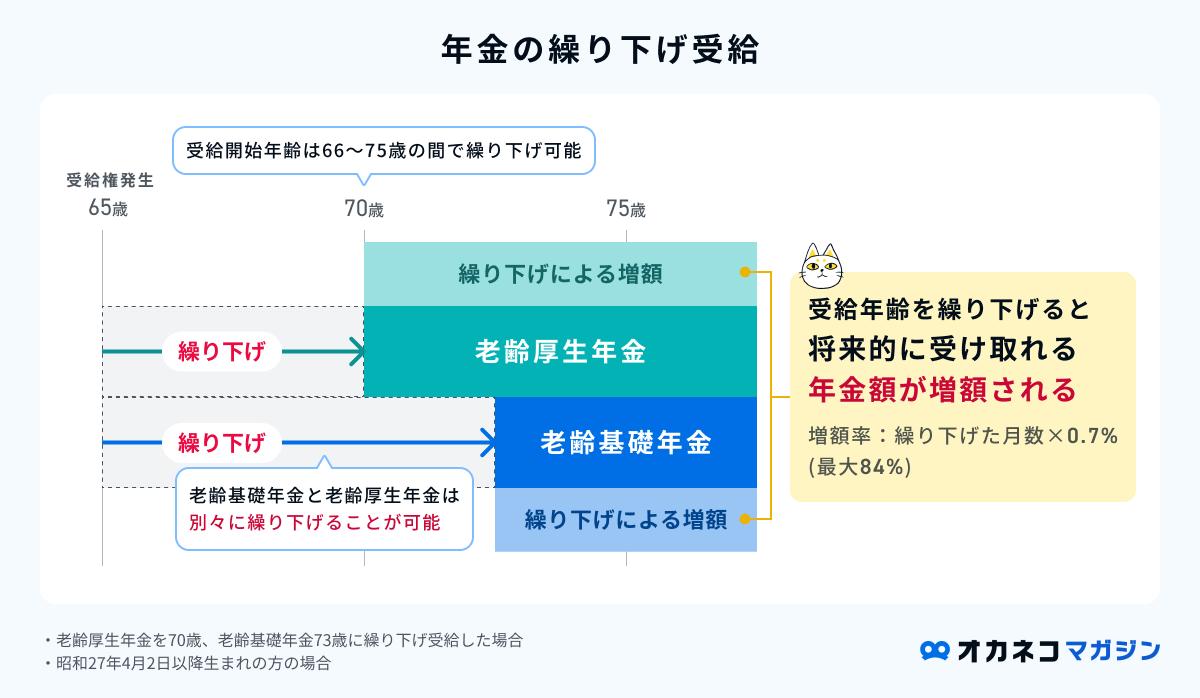

年金の繰り下げ受給をする

年金は65歳から受給できますが、自分の意志で受給開始を遅らせることも可能です。これを「繰り下げ受給」といいます。

年金を繰り下げ受給すると、繰り下げ期間1か月ごとに0.7%ずつ年金受給額が上がり、上限の75歳まで繰り下げを行うと、年金受給額を84%もアップすることが可能です。

| 年金繰り下げ受給の増額率早見表 | ||||

| 受給開始年齢 | 繰り下げ期間 | 増額率 | 年金受給額のシミュレーション | |

| 月5万円の場合 | 月15万円の場合 | |||

| 66歳 | 12か月 | 8.4% | 5万4,200円 | 16万2,600円 |

| 67歳 | 24か月 | 16.8% | 5万8,400円 | 17万5,200円 |

| 68歳 | 36か月 | 25.2% | 6万2,600円 | 18万7,800円 |

| 69歳 | 48か月 | 33.6% | 6万6,800円 | 20万400円 |

| 70歳 | 60か月 | 42% | 7万1,000円 | 21万3,000円 |

| 71歳 | 72か月 | 50.4% | 7万5,200円 | 22万5,600円 |

| 72歳 | 84か月 | 58.8% | 7万9,400円 | 23万8,200円 |

| 73歳 | 96か月 | 67.2% | 8万3,600円 | 25万800円 |

| 74歳 | 108か月 | 75.6% | 8万7,800円 | 26万3,400円 |

| 75歳 | 120か月 | 84% | 9万2,000円 | 27万6,000円 |

老後を迎えた時点で「夫がまだ働いている」「資産がたくさんある」など経済的に余裕のある状況の場合は、年金の繰り下げ受給による受給額アップを検討するとよいでしょう。

免除期間があれば追納をする(国民年金の場合)

国民年金は以下の計算式のとおり、保険料の免除期間がある場合は免除内容に応じた減額がされるため、満額を受給できません。

国民年金(老齢基礎年金)の計算式

- 816,000円×(保険料納付済月数+全額免除月数×4/8+4分の1納付月数×5/8+半額納付月数×6/8+4分の3納付月数×7/8)÷480か月

そこで有効なのが、免除期間分の保険料の追納です。追納により保険料の免除期間を短くすると、将来受け取る老齢基礎年金を増額できます。

ちなみに、国民年金の保険料は社会保険料控除の対象です。支払った保険料額に応じた所得税・住民税の軽減もあるため、免除期間がある方はぜひ追納を検討してみてください。詳細は国税庁の社会保険料控除のページをご確認ください。

60歳以降も任意加入する(国民年金の場合)

国民年金の加入期間は20歳から60歳までの40年間ですが、保険料の納付済期間が40年未満の場合は、60歳以降も国民年金に任意加入できます。

国民年金の任意加入の条件は以下のとおりです。

任意加入する条件(次の1~4のすべての条件を満たす方が任意加入可能)

- 日本国内に住所を有する60歳以上65歳未満の方

※日本国籍を有しない方で、在留資格が「特定活動(医療滞在または医療滞在者の付添人)」や「特定活動(観光・保養等を目的とする長期滞在または長期滞在者の同行配偶者)」で滞在する方を除く - 老齢基礎年金の繰上げ支給を受けていない方

- 20歳以上60歳未満までの保険料の納付月数が480月(40年)未満の方

- 厚生年金保険、共済組合等に加入していない方

上記の方に加え、次の方も加入できます。

- 年金の受給資格期間を満たしていない65歳以上70歳未満の方

- 外国に居住する日本人で、20歳以上65歳未満の方

保険料の納付済期間が40年未満で老齢基礎年金を満額受給に近づけたい方は、任意加入を検討しましょう。

付加保険料を納付する(国民年金の場合)

国民年金第1号被保険者(個人事業主など雇用されていない人、65歳未満で任意加入している人)は、月400円の付加保険料を納付すると将来の年金受給額を増やせます。

ただし、国民年金第1号被保険者でも、国民年金保険料の納付を免除されている人、国民年金基金の加入員は、付加保険料の納付ができません。

老後に上乗せされる付加年金額は「付加保険料の納付月数×200円」です。例えば、30年間(360か月)にわたり付加保険料を納付した場合は、毎年72,000円が公的年金に上乗せされます。

2年以上年金を受給すれば付加保険料を納めたほうが得になるので、納付資格がある方はぜひ制度の活用を検討してください。

国民年金基金に加入する(国民年金の場合)

国民年金基金は、自営業者など国民年金の第1号被保険者が、厚生年金加入者との年金受給額の差を解消できるように創設された制度で、公的年金制度の3階部分にあたります。

国民年金基金に加入すると、老齢基礎年金に国民年金基金分の年金を上乗せした額が支給されます。掛金は全額所得控除(社会保険料控除)の対象となり、一生涯にわたり給付を受けられる終身年金が基本となっているため、老齢基礎年金だけでは足りないと感じる方におすすめです。

国民年金基金への加入は口数制で、年金額や給付型は自分で選べます。1口目は途中での減額や給付型の変更ができませんが、2口目以降からは増口・減口が可能です。

ただし、国民年金基金は一度加入すると途中脱退ができない点や、付加保険料との併用はできない点に注意しましょう。

参照:国民年金基金制度とは?、よくある質問(ご加入に関して)

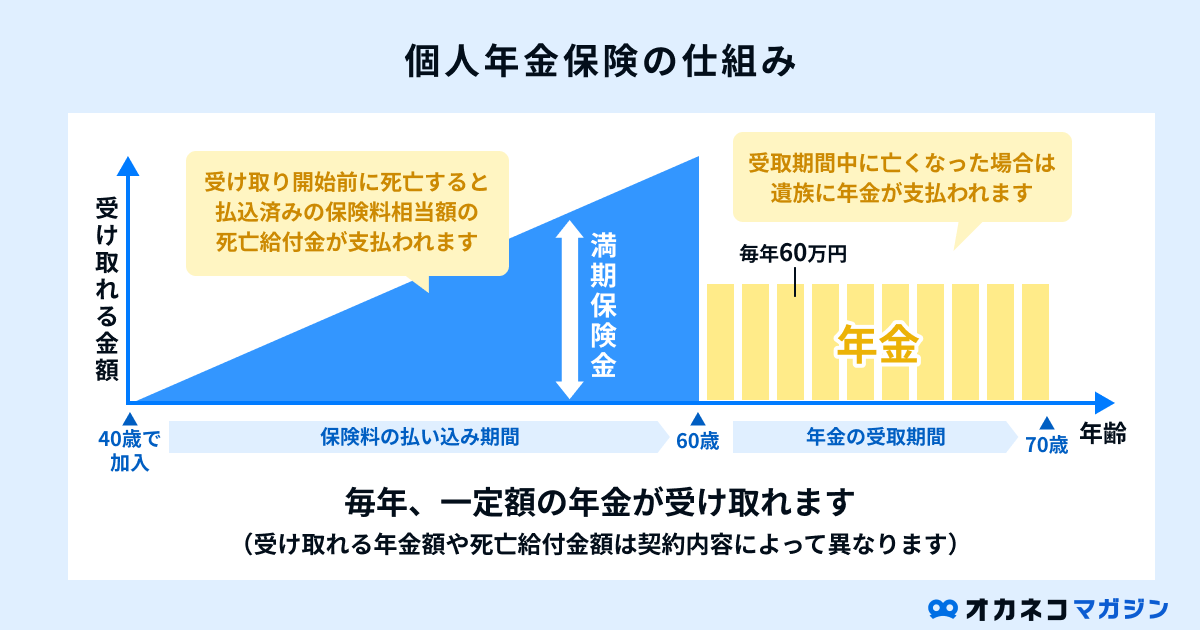

個人年金保険に加入する

個人年金保険とは、貯蓄性のある民間保険の一種です。個人年金保険は万一のときの死亡保障を備えつつ、一定期間の保険料払い込み後は一定額の年金を定期的に受け取れる仕組みになっています。そのため、厚生年金や国民年金に上乗せして年金を受け取りたい方は、加入を検討するとよいでしょう。

個人年金保険のメリットは、生命保険料控除の対象となる点です。年末調整や確定申告で生命保険料控除を申告すると、最大で所得税から4万円、住民税から2.8万円の控除を受けられます。

ただし、個人年金保険は掛け捨て型の保険より保険料が割高な傾向なので、家計収支を見ながら掛け捨て型保険と併用してバランスを取るのがおすすめです。

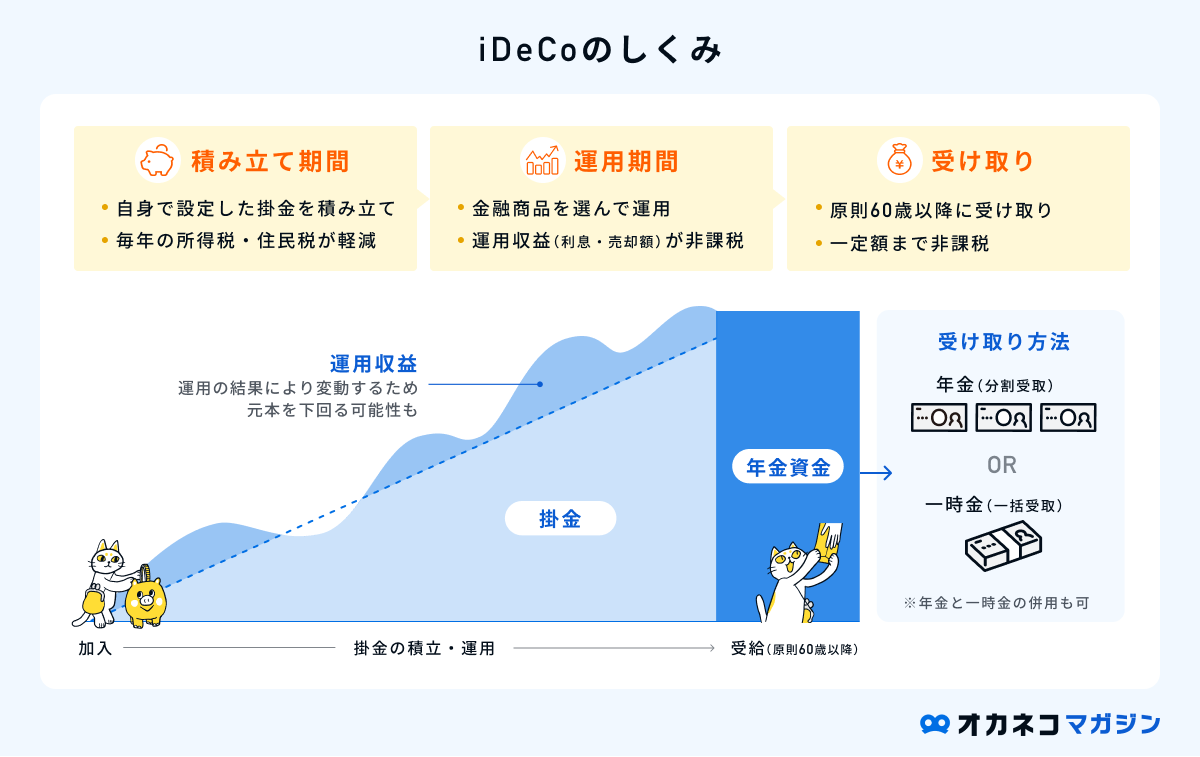

個人型確定拠出年金(iDeCo)に加入する

個人型確定拠出年金(iDeCo)とは、個人が任意で加入する私的年金制度です。毎月一定額を拠出・運用し、60歳以降に年金か一時金のかたちで受け取れる仕組みになっており、月々の拠出額や運用方法は自分で決められます。

iDeCoは拠出金が全額所得控除されるなどのメリットがあり、所得税・住民税の負担を軽減しながら老後資金を備えられます。ただし、賃金労働に従事していない専業主婦は所得控除の恩恵は受けられず、専業主婦が加入するメリットは運用益が非課税になることです。

夫婦の老後資金の備えとして、賃金労働に従事している夫がiDeCoに加入すれば、iDeCoのメリットが最大限享受できるでしょう。

ただしiDeCoには、60歳以降でなければ引き出しができず、流動性に制限があるという注意点もあります。人生のどこかで現金が必要な場面が出てきたとしても、iDeCoにまわした資金を途中で引き出すことはできません。老後まで手をつけなくても問題のないお金だけをiDeCoで運用しましょう。

参照:iDeCo公式サイト

- 2023年iDeCo新規加入者数No.1※

- ネット証券内でもトップクラスの運用商品数

- ツール・ロボアド・サポート体制も充実

- 楽天経済圏を利用している人におすすめ

- 楽天インデックスシリーズが購入できる

※2023年5月SBI証券調べより。参照:SBI証券|SBI証券のiDeCo(個人型確定拠出年金) が選ばれる3つの理由

その他の老後資金の準備方法

老後の生活資金になるのは年金だけではありません。豊かな老後を送りたい方は、自分でも資産形成に取り組むのがおすすめです。まずは、以下の方法から試してみるとよいでしょう。

ライフプランニングをして不足額を可視化する

老後資金を準備するうえで大切なのがゴールを明確にすることです。老後までにいくら準備すればいいのかわかれば、そこから逆算して今できる対策を考えられます。

まずは、見込み年金受給額と、理想の老後を送るために必要な生活費から、備えるべき老後資金は全部でいくらなのか割り出しましょう。その後、ライフプランニングで老後までに貯蓄がいくらできそうなのかシミュレーションし、不足額を可視化してください。

ライフプランニングは家計収支の改善点の洗い出しにも使えます。できればFP相談でライフプランニングを依頼し、専門家の視点から具体的なアドバイスをもらうのがおすすめです。

FPからもらえるアドバイス・提案の一例

- ヒアリングの上であなただけの詳細なライフプランニング表の作成

- 老後までに必要な貯金額とやるべき対策

- 手当や自治体の補助金など利用できる公的制度

- 老後資金・教育資金・住宅購入計画等の提案

はじめに簡単な家計診断をしたらFPからコメントが届き、そのまま無料で相談が可能です。

FPから無理に商品を勧められることはないため、信頼できるFPを見つけて納得のいく選択をしましょう。

NISAを活用する

各種年金制度は、老後を迎えるまで資金を引き出せないのがデメリットです。また、個人年金保険などの貯蓄性のある保険も、中途解約すると解約返戻金が払込保険料を下回ってしまう可能性があります。

そこでおすすめなのが、いつでも資金の引き出しが可能なNISAです。NISAを活用すれば、資金の流動性を保ちつつ、運用しながら老後資金の準備ができます。

NISAとは、投資信託や株式などの金融商品のうち、対象商品として指定されているものから、自分の好きな商品を好きなように非課税で運用できる仕組みです。投資可能商品や年間投資枠、非課税保有限度額には制限がありますが、NISAの運用益には税金がかからないので利益の全額を手元に残せます。

ただし、NISAでの運用は元本割れリスクがあるため、長期の積立投資などでリスク分散を心がけることが大切です。

以下に「毎月の積立額」「想定利回り」「積立期間」を入力すると、どのくらい資産が増えるのかシミュレーションができます。

【Q&A】専業主婦の年金についてよくある質問

専業主婦の年金について、よくある質問に回答します。

Q1. 第3号被保険者の資格取得・喪失の手続き方法は?

専業主婦が第3号被保険者の資格を取得するには、配偶者が勤務している事業所を通じて手続きが必要です。

また、第3号被保険者の資格を喪失した際も、資格喪失日の翌日から14日以内に手続きを行う必要があります。

第3号被保険者から第2号被保険者に切り替わる場合は勤務先へ、第1号被保険者に切り替わる場合は配偶者の勤務する事業所経由で国民年金窓口や年金事務所へ届け出ましょう。

Q2. 配偶者が退職した場合はどうなる?

第2号被保険者の配偶者が退職した場合、第3号被保険者の専業主婦は第1号被保険者への切り替え手続きが必要です。

配偶者の勤務する事業所経由で第3号被保険者の資格喪失手続きを行い、国民年金窓口や年金事務所へ届け出ましょう。

Q3. 過去に会社員として働いてたけど厚生年金はもらえる?

過去に会社員として働いていた専業主婦の方も、老齢基礎年金の資格期間が10年以上あれば厚生年金を受け取れます。

Q4. 過去の年金加入期間の確認方法は?

厚生年金・国民年金ともに、過去の年金加入期間の記録は「ねんきんネット」や毎年誕生月に送られてくる「ねんきん定期便」で確認できます。

Q5. 年収の壁を超えるとどうなる?

第3号被保険者が「年収の壁」と呼ばれる年収130万円以上になると、第3号被保険者の資格を喪失します。年金の受給資格が第1号被保険者に切り替わるため、毎月17,000円程度の保険料を支払わなくてはなりません。

ただし、一時的な増収で年収130万円以上になった場合は、配偶者の勤務先の健康保険組合が認めれば、連続2年までは第3号被保険者の資格を喪失せず済む可能性があります。

まとめ

専業主婦は配偶者が加入している年金保険の種類によって、年金の受給資格が変わってきます。配偶者が会社員・公務員などで厚生年金に加入している場合は第3号被保険者、配偶者が自営業者などで厚生年金に加入していない場合は第1号被保険者です。

第1号被保険者も第3号被保険者も、老後は老齢基礎年金を受給できます。ただし、第1号被保険者は毎月保険料の支払いがあるのに対し、第3号被保険者は保険料の支払いが不要です。

第3号被保険者の専業主婦の方は、年収130万円以上になると第3号被保険者の資格を喪失する可能性があります。パートやアルバイトを始めるなら、その点を踏まえて働き方を検討しましょう。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/