老後の主な収入源となる年金。受給開始時期をずらすことで、月々の支給額に大きな差が生まれる場合があり、年金受給年齢や繰り上げ・繰り下げ受給制度は老後の生活費における重要なポイントです。

この記事では、年金受給年齢や繰り上げ・繰り下げ受給制度について解説し、自分に合った受給方法を見つけるためのヒントを提供します。ぜひ参考にしてください。

- 日本の年金制度は「国民年金(老齢基礎年金)」と「厚生年金(老齢厚生年金)」の2階建て構造となっており、受給開始年齢は原則65歳。

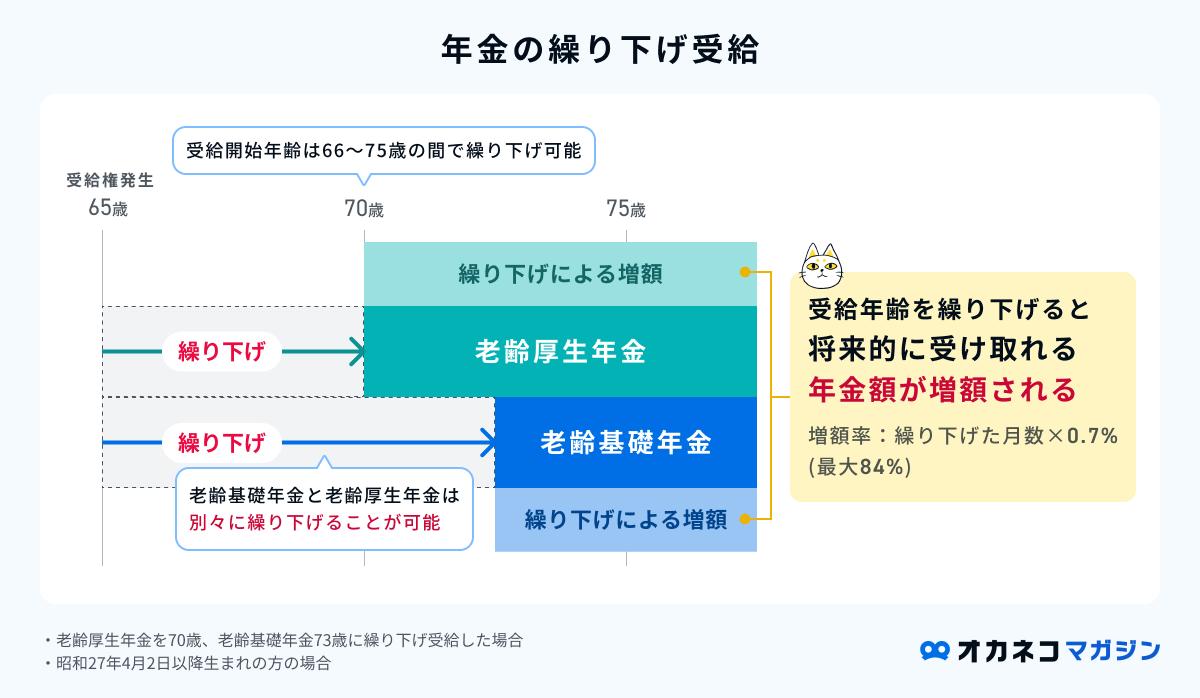

- 60~65歳未満の間に受給年齢を繰り上げることを「繰り上げ受給」、66〜75歳の期間に繰り下げることを「繰り下げ受給」という。

- 繰り上げ受給によって受取額は月に0.4〜0.5%の減額され、繰り下げ受給によって受取額は0.7%の増額になる。

年金の受給開始年齢は原則65歳、ただし例外もアリ

日本の年金制度は、以下のように大きく分けると「国民年金」と「厚生年金」の2階建ての構造になっています。

- 1階部分:国民年金(老齢基礎年金)

日本在住の20歳以上60歳未満の方が必ず加入する公的年金制度 - 2階部分:厚生年金(老齢厚生年金)

国民年金に加えて会社員や公務員などが加入する公的年金制度

日本では「国民皆年金制度」が採用されており、日本在住の20〜60歳未満の方は、もれなく国民年金に加入しています。

国民年金の加入者が所定の要件を満たすと、65歳から「老齢基礎年金」を受け取れるようになりますが、基本的には全日本国民が国民年金に加入しているため、実質的に誰もが国民年金を受け取ることが可能です。

また、会社員や公務員の方は厚生年金保険にも加入するため、国民年金に上乗せされる形で65歳以降から厚生年金も受け取ることができます。

つまり、日本では基本的に65歳以降から公的年金を受け取ることができますが、一部例外のパターンがあるので、それぞれ解説します。

国民年金(老齢基礎年金)の受給開始年齢

老齢基礎年金の受給開始年齢は原則65歳です。

老齢基礎年金を65歳から受給するためには、20歳〜60歳になるまでの40年間のうち、保険料納付済期間と保険料免除期間などを合算した「受給資格期間」が10年以上あることが条件です。

平成29年(2017年)7月31日以前は受給資格期間が25年以上でしたが、法改正にともない、現在の10年以上に短縮されました。

受給資格期間は、国民年金以外にも厚生年金や共済組合の加入期間、年金額に反映されない合算対象期間や保険料免除期間も含まれており、次の計算式で年金額が計算されます。

老齢基礎年金の計算式(令和5年4月分)

795,000円(※)×(保険料納付済月数+全額免除月数×4/8+4分の1納付月数×5/8+半額納付月数×6/8+4分の3納付月数×7/8)÷480ヶ月(加入可能年数40年×12ヶ月)

※68歳以上の方(昭和31年4月1日以前生まれ)は、792,600円となります

たとえば、20歳〜60歳になるまでの40年間(480ヶ月)欠かさず国民年金保険料を収めた場合、最大で年額795,000円の老齢基礎年金が受け取れる計算に。

詳細は後述しますが、受給開始時期を65歳より早めたり、遅らせることもでき、受給開始年齢に応じて年金受給額は変動します。

受給開始年齢の変更による受給額

- 60〜65歳未満に受取開始「繰り上げ受給」:受給額は減少する

- 66~75歳までに受取開始「繰り下げ受給」:受給額が増額する

厚生年金(老齢厚生年金)の受給開始年齢

老齢厚生年金が受給できるのは、老齢基礎年金と同じ65歳からが原則です。同様に、繰り上げ受給や繰り下げ受給もできます。

一方、老齢厚生年金の場合、一定の要件を満たすと65歳になるまでの間に「特別支給の老齢厚生年金」が受給可能になるという違いがあります。老齢厚生年金の受給額は、報酬比例部分と経過的加算、加給年金額の3種類を合計した金額が受給可能です。

ただし、老齢厚生年金は、老齢基礎年金と違って計算式が非常に複雑なので、日本年金機構の「ねんきんネット」や「ねんきん定期便」で確認しましょう。

なお、厚生年金を受け取ることができるのは、会社員や公務員などの第2号被保険者として厚生年金に加入期間がある方のみです。自営業者や農業者などの第1号被保険者と、第2号被保険者に扶養されていて収入要件を満たした第3号被保険者は、国民年金のみが受給の対象となります。

このままで老後資金足りる…?家計の健康状態と対策がわかる(無料)

120万人以上※が体験している「オカネコの家計診断」。

登録して家計に関する約20問の質問に回答すると、住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断します。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。

オカネコは完全無料で利用できて、約3分で簡単に診断できます。家計見直しのきっかけにもなるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

FPから無料で老後資金対策のアドバイスがもらえる

家計診断をしたらFPからコメントが届き、そのまま無料でアドバイスがもらえます。

- ヒアリングの上で詳細なライフプランニング表の作成

- 老後までに必要な貯金額とやるべき対策

- 手当や自治体の補助金など利用できる公的制度

- 老後資金のほか、教育資金や住宅購入計画等の提案

最初に「老後資金を貯めたいのでライフプランニングをしたい」などとコメントするとスムーズです。

FPから無理に商品を勧められることはありません。老後資金は人生の中でも大きな支出になるため、信頼できるFPを見つけて納得のいく選択をしましょう。

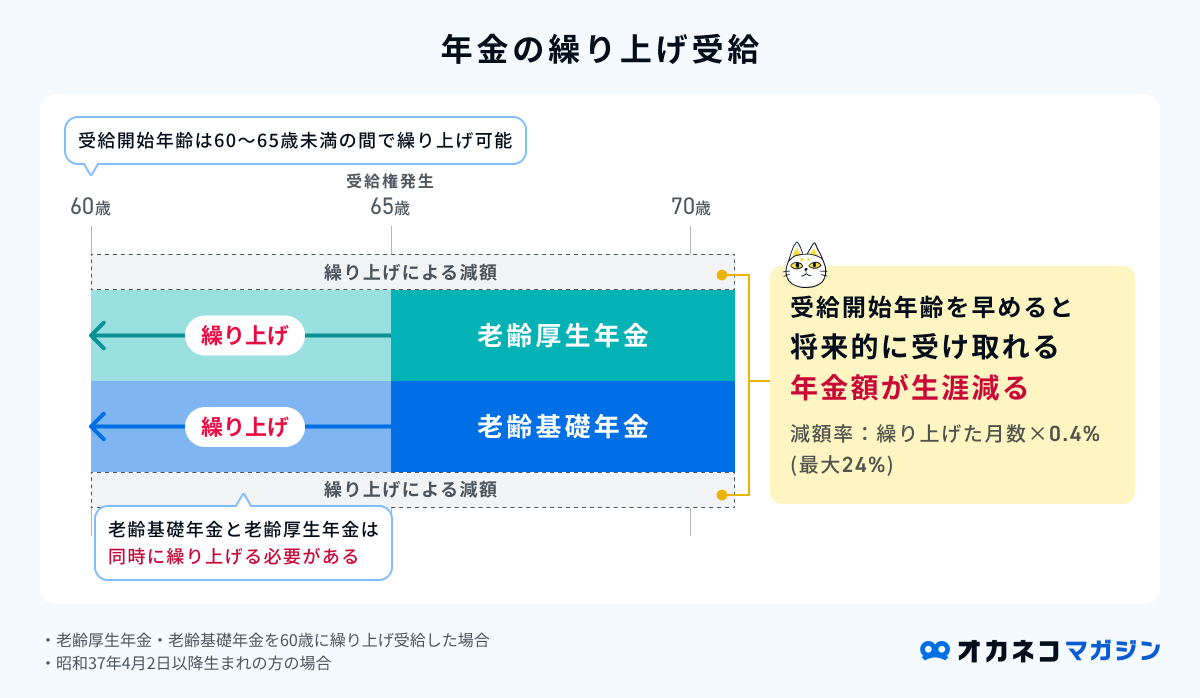

年金の繰り上げ受給:早く年金をもらえる

老齢基礎年金と老齢厚生年金は、どちらも原則として65歳から受給可能です。一方で、希望すれば60〜65歳になるまでの間に受給年齢を繰り上げて年金が受け取れる「繰り上げ受給」を選択できます。

| 繰り上げ受給のメリット・デメリット | |||

|---|---|---|---|

| メリット | ・60〜65歳未満の間で年金の受給年齢を早められる ・60歳で退職しても生活費の心配が少ない ・早い段階から貯蓄を取り崩す必要がない | ||

| デメリット | ・一定の減額率が生涯続く ・人生で受け取れる年金の総額が少なくなる場合がある ・障害基礎年金や寡婦年金が受け取れない ・遺族厚生年金との同時受給ができない ・繰り上げ期間中は国民年金の任意加入及び保険料の追納ができない | ||

繰り上げ受給を選択すると、60歳からでも公的年金を受け取れる点がメリットですが、その代わりに年金額が減額されてしまう点には注意が必要です。

繰り上げで受給可能な年金額は、老齢基礎年金と老齢厚生年金に対し、下記の式で計算された減額率を乗じた金額となります。

繰り上げ受給の減額率

減額率(最大24%)=0.4%×繰り上げ請求月から65歳に達する日の前月までの月数

※昭和37年4月1日以前生まれの場合は0.5%で計算を行います(最大30%)

※年齢の計算は年齢計算に関する法律に基づいて行われ、65歳に達した日は65歳の誕生日の前日になります

なお、老齢基礎年金を繰り上げする場合は、「全部繰り上げ」と「一部繰り上げ」から選択でき、特別支給の老齢厚生年金の受給開始年齢の特例に該当しない場合は、自動的に全部繰り上げとなります。

また、厚生年金のある方が繰り上げ受給を選択する場合、老齢基礎年金と老齢厚生年金を同時に繰り上げなければなりません。どちらか一方のみを繰り上げ受給するという選択はできないため、繰り上げ受給を選択すると将来的に受け取れる年金額が大きく減ってしまう可能性がある点に注意しましょう。

年金の繰り下げ受給:年金額を増額できる

原則として65歳から受給可能な公的年金ですが、受給年齢を66〜75歳の期間に繰り下げることで、将来的に受け取れる年金額が増額されます。(昭和27年(1952年)4月1日以前生まれの場合は70歳までの繰り下げ)

| 繰り下げ受給のメリット・デメリット | |||

|---|---|---|---|

| メリット | ・将来的に受け取れる年金額が増額される ・増額率は8.4〜84%で、増額率は一生涯変わらない ・老齢基礎年金と老齢厚生年金を別々に繰り下げ可能 | ||

| デメリット | ・早くに亡くなると受給可能な年金総額が減ってしまう ・受け取る金額が増えることで納税額も増える ・加給年金額や振替加算額は増額の対象にならない ・繰り下げ待機期間中は加給年金や振替加算が受け取れない ・65〜66歳の期間中に障害給付や遺族給付を受け取る権利がある場合は繰り下げ受給の申し出ができない ・66歳以降の繰り下げ待機期間中に他の公的年金の受給権が発生した場合、それ以降は増額率が増えない ・特別支給の老齢厚生年金に繰り下げ制度は設けられていない | ||

繰り下げ受給の増額率は、0.7%×65歳に達した月から繰り下げ申し出月の前月までの月数の計算式から算出され、最大で84.0%の年金額が増額される計算です。

繰り下げ受給の増額率

増額率(最大84.0%)=0.7%×65歳に達した月から繰り下げ申し出月の前月までの月数

※昭和27年4月1日以前生まれの場合は繰り下げ上限が70歳までとなります(最大42%)

※年齢の計算は年齢計算に関する法律に基づいて行われ、65歳に達した日は65歳の誕生日の前日になります

※65歳以降に年金受給権利が発生した場合、年金の受給権利が発生した月から繰り下げ申出月の前月までの月数で計算します

増額率は一生涯変わらないため、繰り下げ受給を選ぶことで将来的に受け取れる年金総額を大きく増やせる可能性があります。また、老齢基礎年金と老齢厚生年金は別々に繰り下げ受給が選べるので、老齢基礎年金だけを受け取りながら、老齢厚生年金は繰り下げ受給による増額を期待することも可能です。

一方、年金の受給年齢を遅らせることで、万一の事態が発生した場合に受給可能な年金総額が減ってしまう点が、繰り下げ受給のデメリットと言えるでしょう。

また、公的年金として受け取った金額には所得税や住民税、社会保険料などが課されるため、繰り下げ受給で増額されたことで納税額も増えてしまうことも考えられます。

繰り下げ受給の損益分岐点は、一般的に80歳前後とされていますが、実際に受給可能な年金額などによって変動するため、詳細についてはファイナンシャル・プランナーなどの専門家に相談するのがおすすめです。

繰り上げ・繰り下げ受給の注意点

国民年金(老齢基礎年金)と厚生年金(老齢厚生年金)は、原則どちらも65歳から受け取れますが、厚生年金を受け取れる方で、一部の要件を満たす場合には60〜65歳の期間中に「特別支給の老齢厚生年金」が受け取れます。

各年金制度で、繰り上げ受給・繰り下げ受給を選択する場合の注意点があるので、それぞれ解説していきます。

特別支給の老齢厚生年金

昭和60年(1985年)の法律改正により、厚生年金の受給開始年齢が60歳から65歳に引き上げられました。受給開始年齢を段階的、かつスムーズに引き上げるために設けられたのが「特別支給の老齢厚生年金」です。

特別支給の老齢厚生年金は、簡単に説明すると60〜65歳になるまでの間に特別な老齢厚生年金が受け取れる制度のことで、次に挙げる要件を満たす必要があります。

特別支給の老齢厚生年金の受給要件

- 男性は昭和36年4月1日以前、女性は昭和41年4月1日以前生まれであること

- 老齢基礎年金の受給資格期間が10年以上で、厚生年金保険等に1年以上加入していること

- 生年月日に応じた受給開始年齢に達していること

上記とは別で、昭和16年(女性は昭和21年)4月2日以後に生まれた方でも、「特別支給の老齢厚生年金の受給開始年齢の特例」を満たす場合は、特別支給の老齢厚生年金が受給可能です。

上記の特別要件を満たす方が繰り上げ受給を選択すると、特別支給の老齢厚生年金の受給開始年齢に達する日の前月までの月数で減額率を計算します。

一方、特別支給の老齢厚生年金には繰り下げ制度が設けられていないため、特別支給の老齢厚生年金の受給開始年齢に達した場合は、早急に請求手続きを行う必要があります。

特別支給の老齢厚生年金の受給可否は、日本年金機構の「ねんきんネット」や「ねんきん定期便」で確認可能なので、忘れずにチェックしておきましょう。

国民年金(老齢基礎年金)

国民年金の受給資格期間が10年以上ある方は、65歳から老齢基礎年金が受け取れます。老齢基礎年金を受け取れる方が、繰り上げ受給・繰り下げ受給を選択する場合の注意点は、次のとおりです。

| 老齢基礎年金で繰り上げ・繰り下げ受給を選ぶ場合の注意点 | |||

|---|---|---|---|

| 繰り上げ受給の場合 | ・年金の減額率は一生涯続く ・寡婦年金や障害基礎年金は受け取れない ・60歳以降の任意加入は選択できない ・老齢厚生年金と同時に繰り上げ受給をする必要がある | ||

| 繰り下げ受給の場合 | ・老齢厚生年金と別々に繰り下げ申請が可能 ・繰り下げた場合でも振替加算額は増額されない ・繰り下げ待機期間中は振替加算額を受け取れない ・増額された年金分に対しても税負担が課される ・早くに亡くなると年金の受給総額が大幅に減る | ||

老齢基礎年金の繰り上げ受給をする場合、老齢厚生年金が受け取れる方は必ず合わせて繰り上げ申請を行わなければなりません。繰り上げ受給による年金の減額率は一生涯続くので、年金の受給総額が大幅に減額されてしまうリスクがあります。

一方、老齢基礎年金の繰り下げ受給を選択すると、将来的に受け取れる年金額を増やすことができますが、早くに亡くなってしまうと年金の受給総額が大幅に減ってしまうことが考えられます。

厚生年金(老齢厚生年金)

老齢厚生年金を受け取れる方が、繰り上げ受給・繰り下げ受給を選択する場合の注意点は、次のとおりです。

| 老齢厚生年金で繰り上げ・繰り下げ受給を選ぶ場合の注意点 | |||

|---|---|---|---|

| 繰り上げ受給の場合 | ・年金の減額率は一生涯続く ・老齢基礎年金と同時に繰り上げ受給をする必要がある ・遺族厚生年金との同時受給ができない | ||

| 繰り下げ受給の場合 | ・老齢基礎年金と別々に繰り下げ申請が可能 ・繰り下げても加給年金額は増額されない ・繰り下げ待機期間中は加給年金額を受け取れない ・増額された年金分に対しても税負担が課される ・早くに亡くなると年金の受給総額が大幅に減る ・複数の老齢厚生年金(退職共済年金など)を受け取れる場合は、すべての老齢厚生年金を同時に繰り下げ請求する必要がある | ||

基本的な注意点は老齢基礎年金の場合と同じですが、遺族厚生年金との同時受給ができなかったり、繰り下げ待機期間中は加給年金が受け取れなかったり、いくつかの異なるデメリットがあります。

また、日本年金機構と共済組合等から複数の老齢厚生年金を受け取れる場合、すべての老齢厚生年金を同時に繰り下げ請求する必要があるので注意が必要です。

老齢年金の受け取り方で知っておきたいこと

ここまで、公的年金制度の繰り上げ受給・繰り下げ受給について解説してきました。この項目では、老齢年金の受け取り方で知っておきたいことを簡潔にまとめてご紹介します。

繰り上げで年金を受け取ると月に0.4〜0.5%の減額

老齢年金を繰り上げ受給すると、ひと月あたり0.4〜0.5%が減額される計算です。

昭和37年(1962年)4月1日を境として、次のように減額率が異なります。

| 昭和37年(1962年)4月2日以降生まれの方(ひと月当たりの減額率0.4% ) | |||||

|---|---|---|---|---|---|

| 請求時の年齢 | 60歳 | 61歳 | 62歳 | 63歳 | 64歳 |

| 0カ月 | 24.0% | 19.2% | 14.4% | 9.6% | 4.8% |

| 1カ月 | 23.6% | 18.8% | 14.0% | 9.2% | 4.4% |

| 2カ月 | 23.2% | 18.4% | 13.6% | 8.8% | 4.0% |

| 3カ月 | 22.8% | 18.0% | 13.2% | 8.4% | 3.6% |

| 4カ月 | 22.4% | 17.6% | 12.8% | 8.0% | 3.2% |

| 5カ月 | 22.0% | 17.2% | 12.4% | 7.6% | 2.8% |

| 6カ月 | 21.6% | 16.8% | 12.0% | 7.2% | 2.4% |

| 7カ月 | 21.2% | 16.4% | 11.6% | 6.8% | 2.0% |

| 8カ月 | 20.8% | 16.0% | 11.2% | 6.4% | 1.6% |

| 9カ月 | 20.4% | 15.6% | 10.8% | 6.0% | 1.2% |

| 10カ月 | 20.0% | 15.2% | 10.4% | 5.6% | 0.8% |

| 11カ月 | 19.6% | 14.8% | 10.0% | 5.2% | 0.4% |

| 昭和37年(1962年)4月1日以前生まれの方(ひと月当たりの減額率0.5% ) | |||||

|---|---|---|---|---|---|

| 請求時の年齢 | 60歳 | 61歳 | 62歳 | 63歳 | 64歳 |

| 0カ月 | 30.0% | 24.0% | 18.0% | 12.0% | 6.0% |

| 1カ月 | 29.5% | 23.5% | 17.5% | 11.5% | 5.5% |

| 2カ月 | 29.0% | 23.0% | 17.0% | 11.0% | 5.0% |

| 3カ月 | 28.5% | 22.5% | 16.5% | 10.5% | 4.5% |

| 4カ月 | 28.0% | 22.0% | 16.0% | 10.0% | 4.0% |

| 5カ月 | 27.5% | 21.5% | 15.5% | 9.5% | 3.5% |

| 6カ月 | 27.0% | 21.0% | 15.0% | 9.0% | 3.0% |

| 7カ月 | 26.5% | 20.5% | 14.5% | 8.5% | 2.5% |

| 8カ月 | 26.0% | 20.0% | 14.0% | 8.0% | 2.0% |

| 9カ月 | 25.5% | 19.5% | 13.5% | 7.5% | 1.5% |

| 10カ月 | 25.0% | 19.0% | 13.0% | 7.0% | 1.0% |

| 11カ月 | 24.5% | 18.5% | 12.5% | 6.5% | 0.5% |

2023年時点で61歳以上の方はひと月あたり0.5%、それより年齢が低い方はひと月あたり0.4%の減額率となります。

老齢年金の繰り上げ受給を検討している方は、自身の年齢と上記の早見表を照らし合わせて、どの程度の減額率となるかを把握してから請求手続きを行うようにしてください。

繰り下げで年金を受け取ると月に0.7%の増額

老齢年金を繰り下げ受給した場合、1ヶ月あたり0.7%の増額が一生涯続きます。

増額率の目安については、下記の目安表を参考にしてください。

| 繰り下げ増額率早見表 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 請求時の年齢 | 66歳 | 67歳 | 68歳 | 69歳 | 70歳 | 71歳 | 72歳 | 73歳 | 74歳 | 75歳 | |

| 0カ月 | 8.4% | 16.8% | 25.2% | 33.6% | 42.0% | 50.4% | 58.8% | 67.2% | 75.6% | 84.0% | |

| 1カ月 | 9.1% | 17.5% | 25.9% | 34.3% | 42.7% | 51.1% | 59.5% | 67.9% | 76.3% | ||

| 2カ月 | 9.8% | 18.2% | 26.6% | 35.0% | 43.4% | 51.8% | 60.2% | 68.6% | 77.0% | ||

| 3カ月 | 10.5% | 18.9% | 27.3% | 35.7% | 44.1% | 52.5% | 60.9% | 69.3% | 77.7% | ||

| 4カ月 | 11.2% | 19.6% | 28.0% | 36.4% | 44.8% | 53.2% | 61.6% | 70.0% | 78.4% | ||

| 5カ月 | 11.9% | 20.3% | 28.7% | 37.1% | 45.5% | 53.9% | 62.3% | 70.7% | 79.1% | ||

| 6カ月 | 12.6% | 21.0% | 29.4% | 37.8% | 46.2% | 54.6% | 63.0% | 71.4% | 79.8% | ||

| 7カ月 | 13.3% | 21.7% | 30.1% | 38.5% | 46.9% | 55.3% | 63.7% | 72.1% | 80.5% | ||

| 8カ月 | 14.0% | 22.4% | 30.8% | 39.2% | 47.6% | 56.0% | 64.4% | 72.8% | 81.2% | ||

| 9カ月 | 14.7% | 23.1% | 31.5% | 39.9% | 48.3% | 56.7% | 65.1% | 73.5% | 81.9% | ||

| 10カ月 | 15.4% | 23.8% | 32.2% | 40.6% | 49.0% | 57.4% | 65.8% | 74.2% | 82.6% | ||

| 11カ月 | 16.1% | 24.5% | 32.9% | 41.3% | 49.7% | 58.1% | 66.5% | 74.9% | 83.3% | ||

なお、昭和27年(1952年)4月1日以前生まれの方、または平成29年(2017年)3月31日以前に老齢年金を受け取る権利が発生している方は、繰り下げ年齢の上限が70歳までとなるため、増額率は最大42%となります。

老齢年金を受け取るためには請求手続きが必要

老齢年金は原則として65歳から受給可能ですが、老齢基礎年金・老齢厚生年金のどちらも自身で請求手続きを行う必要があります。

たとえば、老齢基礎年金を受給するには、受給開始年齢に達する月の3ヶ月前に送付される「年金請求書」に必要事項を記入して、年金事務所に提出しなければなりません。

年金請求書の提出から1〜2ヶ月後を目安に「年金証書・年金決定通知書」が送付され、その書面を受け取ってからさらに1〜2ヶ月後に送付される「年金のお支払いのご案内」を受け取ってから年金受給が開始となります。

自動的に年金を受給できるようになるわけではないので、忘れずに請求手続きを行うようにしてください。

老齢年金の受け取りには税金が課される(一部控除あり)

老齢年金の受け取りには、所得税や住民税、社会保険料などの税金が課されます。ただし、65歳以降の方であれば「公的年金等控除」などの特別控除が受けられる場合があります。

高齢者を扶養している場合は、「配偶者控除」や「扶養控除」が適用される場合もあるため、ファイナンシャル・プランナーなどのお金のプロに相談するのがおすすめです。

繰り下げ受給をした場合のシミュレーション

最後に、以下の条件のもと、繰り下げ受給をした場合に国民年金(老齢基礎年金)はいくらもらえるのか、どのくらいお得になるのかを確認してみましょう。

シミュレーション条件

- 国民年金の受給資格期間が10年以上あり満額(795,000円)受給可能

- 昭和36年4月1日より後に生まれた方

- もらえる年金額は一定額で計算

満額受給可能な方が、70歳、75歳で繰り下げ受給した場合のシミュレーション結果は、以下の通りです。

繰り下げ受給額

- 65歳で受給開始:795,000円

- 70歳で受給開始:1,128,900円(増額率42%)

- 75歳で受給開始:1,462,800円(増額率84%)

75歳から受給開始すると、大きく受給額が増額されるのがわかります。しかし75歳から受給すれば必ずしも得をするとは限りません。なぜなら、何歳まで生きるかによって総受給額が異なるからです。

| 繰り下げ受給をした場合の総受給額 | |||

|---|---|---|---|

| 65歳で受給開始 | 70歳で受給開始 | 75歳で受給開始 | |

| 80歳まで生きた場合 | 11,925,000円(15年間受給) | 11,289,000円(10年間受給) | 7,314,000円(5年間受給) |

| 90歳まで生きた場合 | 19,875,000円(25年間受給) | 22,578,000円(20年間受給) | 21,942,000円(15年間受給) |

| 100歳まで生きた場合 | 27,825,000(35年間受給) | 33,867,000円(30年間受給) | 36,570,000円(25年間受給) |

80歳まで生きると仮定すると、受給期間の長い65歳で受給を開始した場合が、総受給額が一番多くなります。100歳まで生きると仮定すると、総受給額が高い75歳で受給を開始した方が、受給額が一番高くなる計算です。

一般的には長生きをするなら、なるべく繰り下げ受給をした方がお得と言えますが、寿命は予想がつかないためお得かどうかを判断するのは難しいでしょう。

まとめ

日本の公的年金の受給年齢は、原則として65歳からです。

ただし、自身で請求手続きを行うことで、年金の受給年齢を60〜65歳になるまでの期間に早められる「繰り上げ受給」、あえて受給年齢を遅らせることで年金の増額が期待できる「繰り下げ受給」が選択可能です。

それぞれの請求方法でメリット・デメリットが存在するため、本記事を参考にしたうえで検討するようにしてください。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/