定期預金が満期を迎えた後の扱いは、銀行や預入時の設定によって異なります。何もしなければ意図せず低金利で運用が続くケースもあるため、満期前に今後の運用をどうするか検討しておくことが重要です。

本記事では、定期預金が満期を迎えた後の基本的な扱いや手続き方法を解説しながら、次の預け先の考え方も紹介します。定期預金満期後の運用をどうすべきか悩んでいる方は、ぜひ参考にしてください。

- 定期預金の満期後の選択肢は、「自動継続」と「解約」があり、基本的に何もしなければ「自動継続」となるため、満期前に資金の預け先を検討する必要がある

- 満期を迎える前に、「生活防衛資金が確保できているか」「数年以内にまとまったお金を使う予定があるか」「他行の預金商品と比較」を整理すると、定期預金の継続・解約が判断しやすい

- 将来に備えて資産運用を検討する場合は、リスク許容度や運用期間にあわせて投資先を選び、余剰資金の範囲内で行うことが大切

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

定期預金が満期になったらどうなる?基本的な扱い

定期預金の満期後の選択肢は、「自動継続」と「解約」の2パターンあります。それぞれの、その後のお金の流れは以下の通りです。

【自動継続】

- 元利金継続:「元本+利息」を新しい元本にして、同じ期間の定期預金として再度預け入れ

- 元金継続:当初預けていた「元本」のみを再度預け入れ、利息は普通預金口座に入金

【解約】

- 満期解約(自動解約):満期日に「元本+利息」がすべて普通預金口座に入金

自動継続の際はその時点の金利が適用されるため、当初預け入れていたときの金利とは異なることがあります。

多くの定期預金商品は初期設定が「自動継続」になっているため、何もしなければそのまま再度預け入れが始まります。

満期前であれば「自動継続の停止」や「利息の受取方法の変更」などを選択できる場合があるため、満期が近くなってきたら設定を確認しておきましょう。

なお、定期預金で得た利息は20.315%の税金(所得税・復興特別所得税15.315%・住民税5%※2026年4月時点)が引かれます。税金は利息を受け取る際に源泉徴収されるため、基本的に確定申告の必要はありません。

定期預金が満期を迎える前に考えたいこと

定期預金は満期を迎えると、自動的に継続か解約の処理が行われます。自動的に運用が始まる前に、「このまま定期預金を続けるべきか」「他の預け先に資金を移すべきか」を考える必要があります。

次の3点を意識すると、考えを整理しやすくなります。

- 近い将来、まとまったお金を使う予定はあるか:出費が発生する期間まで定期預金を再設定する

- 生活防衛資金を確保できているか:確保できていれば余剰分は運用に回す

- 金利動向と物価上昇の状況:現在の金利水準を確認し、他行の預金商品と比較する

近い将来、まとまったお金を使う予定はあるか

住宅購入や子どもの進学・リフォームなど、数年以内に大きな出費が見込まれる場合は、同じ期間か、それより短い期間で定期預金を再設定すると安心です。

長期で預け直すと満期前に解約せざるを得なくなり、利息が少なくなるリスクがあります。

今後のライフプランから、出費が必要なイベントがないかを確認しましょう。

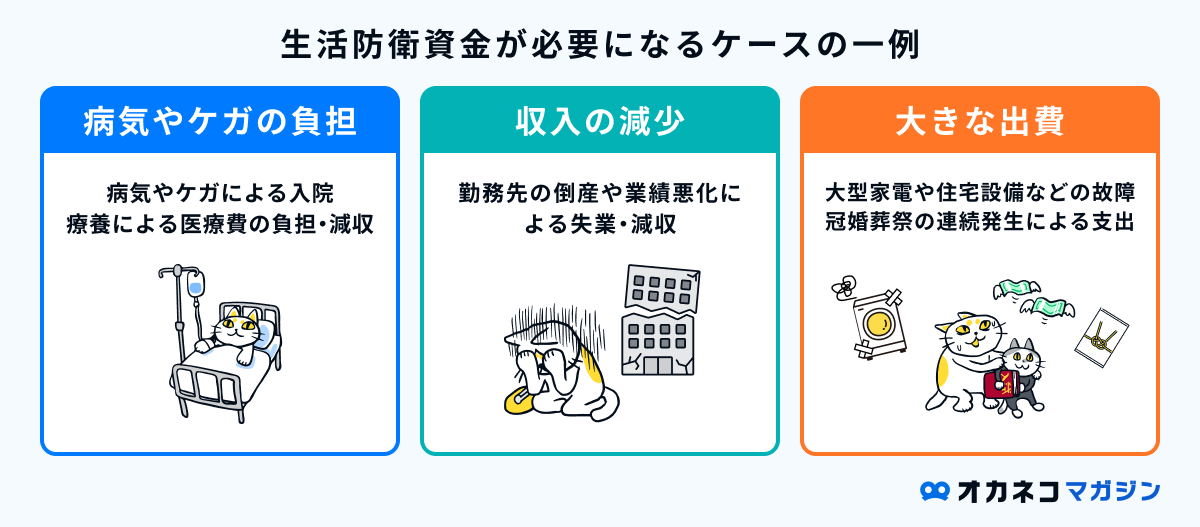

生活防衛資金を確保できているか

生活防衛資金とは、予期せぬ出来事によって収入が途絶えたり、逆に支出が増えたりしても、自分や家族の生活を維持するために確保しておくお金のことです。

生活防衛資金の目安は生活費の3〜6か月分で、流動性の高い普通預金口座に置いておくと万一の際に使いやすいです。

生活防衛資金が不足している場合は、満期資金の一部を普通預金口座に移しておき、十分確保できているのであれば、余剰分を他の方法で運用することも検討できます。

金利動向と物価上昇の状況

物価が上昇する局面では、預金金利も上昇傾向になります。満期を迎えたタイミングで現在の金利水準を確認し、他行の預金商品と比較してみましょう。満期は金利を見直す絶好のタイミングです。

ただし、物価上昇時はお金の価値が相対的に下がる可能性があり、預金だけで資産を持つことがリスクになりかねません。預金に加えて、他の金融資産もあわせ持つことも検討しましょう。

定期預金が満期になったら資産運用の始め時

先述したように、定期預金の満期は資産の預入先を見直すよい機会です。特に、生活防衛資金をすでに確保できている場合は、余裕資金の一部を投資に回すことで、将来の教育費や老後資金を効率的に準備できるでしょう。

これから投資を検討する方に向け、自分に合う投資先の選び方の基本やリスクの低い投資先を紹介します。

自分に合う投資先の選び方の基本

世の中にはさまざまな資産運用方法があります。これから始める場合、自分に適した投資が何かわからないと感じる人も多いでしょう。

投資先を選ぶ際のポイントは以下の3つです。

余裕資金の範囲内で行える投資先

資産運用は余裕資金で行うのが基本です。毎月の生活費や固定費などを支払った後の余った資金から、一定期間運用しても問題のない余裕資金を算出してください。

その金額の範囲内で行える投資を選べば、無理のない運用が可能です。

例えばNISAを活用した投資信託の積立投資であれば、多くの場合月100円から投資でき、一定の運用益は非課税で受け取れます。余裕資金が少ない方や初心者の方でも利用しやすく、リスクを抑えた運用が可能です。

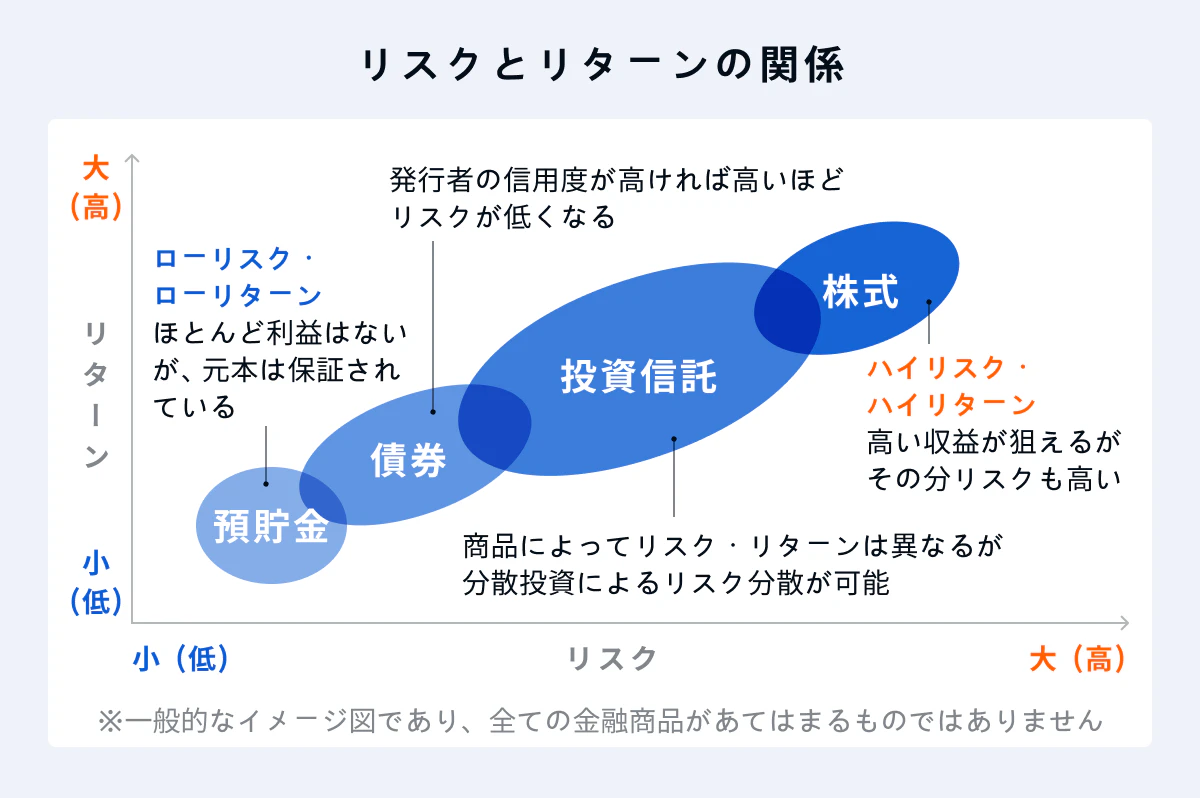

リスク許容度に合わせた投資先

リスク許容度とは、運用中の資産が相場の状況によって下落したとき、「どの程度の損失(値下がり)までなら耐えられるか」を示す度合いです。

- リスク許容度が低い(損失が出ることに不安を感じる):債券や投資信託など

- リスク許容度が高い(ある程度リスクをとって運用したい):株式投資や不動産投資など

リスクが高い運用方法を選ぶ際は、複数の投資先へ分散投資をするなどのリスク対策が必須です。

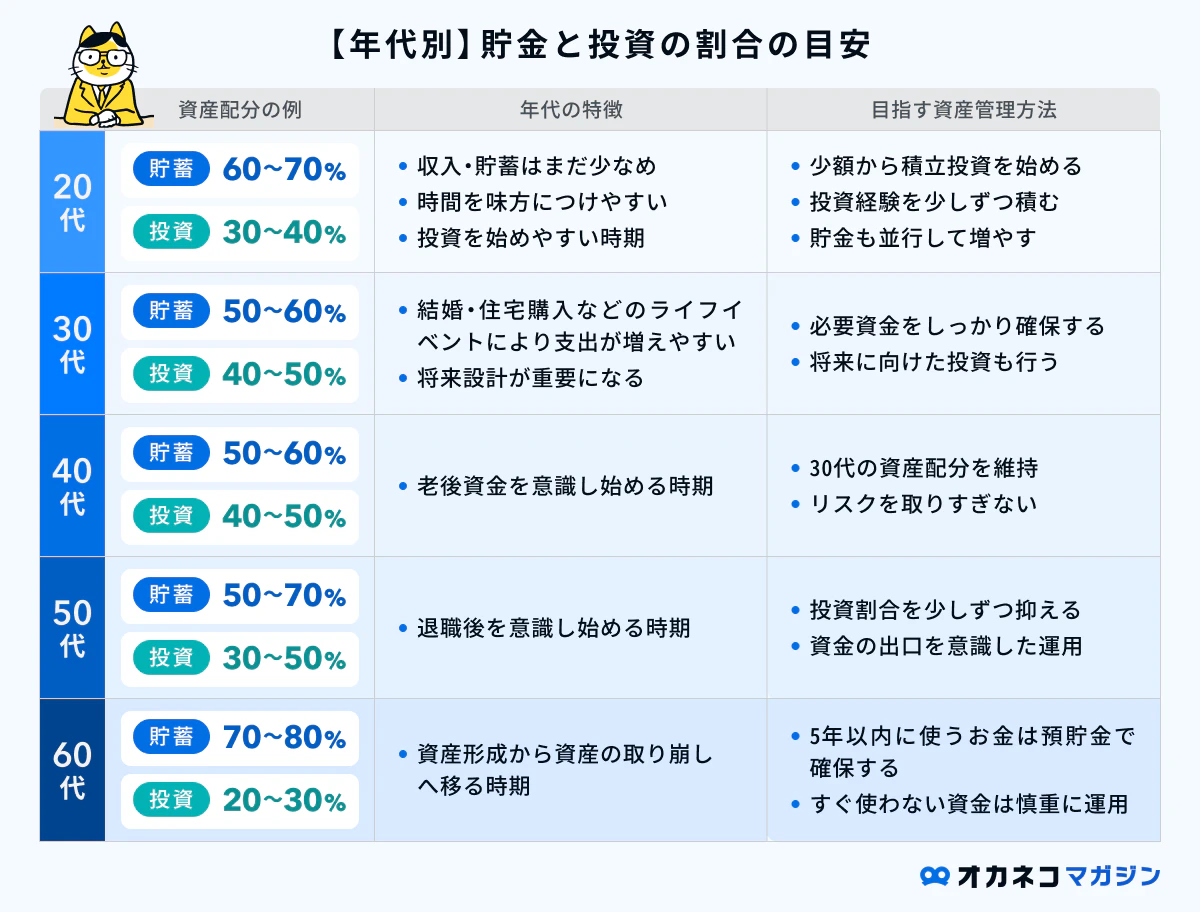

年代・運用期間に合わせた投資先

投資期間が短い場合、暴落のタイミングに当たってしまった際に、大きな損失を抱える可能性が高いです。一方で投資期間が30年以上ある場合は、一時的な暴落があっても回復を待つ時間が取れます。

20~30代の若い世代であれば長期運用ができるため、株式投資や暗号資産投資などの高リスクな運用方法も候補に入れることが可能です。

しかし40代以降は、投資期間が限られ、徐々にリスクの低い投資への資産配分を増やす必要があります。

このように、年代・運用期間によっても適切な投資先が異なる点を理解しておきましょう。

比較的リスクが低い投資先

資産運用と聞くとハイリスクなイメージを持つ人もいますが、低リスクな投資商品もあります。

これから資産運用を始める方やあまりリスクを取りたくない方は、まずは以下のような低リスクの投資先から選び、無理のない範囲で始めてみるのがおすすめです。

個人向け国債

個人向け国債とは国が発行する債券で、半年に一度利子を受け取ることができ、満期時には元本が返済されます。元本割れリスクが極めて低いのが特徴で、安全性を重視する人に向いています。

ただし、2026年4月現在、個人向け国債の実際の利回りは1%台中盤にとどまっているため、インフレ率や定期預金の利回りと大きな差はありません。あくまで資産分散先の候補の一つとして考えておくと良いでしょう。

債券(国内外)

国が発行する債券で、半年に一度利子を受け取ることができ、満期時には元本が返済されます。元本割れリスクが極めて低いのが特徴で、安全性を重視する人に向いています。

ただし、債券も利回りは低いです。2026年4月現在、国内の債券は1.5~2.0%であり、債券投資では固定利付債であれば購入した時点から利率が変更されることはなく、利回りが決まってしまいます。

インフレには弱いため、長期の国債(固定利付債)の保有は控えたほうが良いでしょう。

投資信託(NISA・iDeCo)

株式や債券、不動産など複数の資産に分散投資できる金融商品です。1つの投資信託に複数の資産が内包されているため、リスクを抑えやすいのが特徴です。プロが運用するため手間がかからず、月100円といった少額から貯蓄感覚で積立投資ができます。

税制優遇制度(NISAやiDeCo)を活用すれば、一定の投資額まで利益は非課税です。預金金利や債券よりも高利回りを狙え、老後資金など10年以上使う予定のない資金の積立に向いています。

「何から始めれば良いの?」

「どの資産運用が自分に合ってる?」

「信頼できる専門家に相談したい」

120万人以上※が体験しているオカネコでは、FPにオンラインで無料相談ができます。

■FPからもらえるアドバイス・提案の一例

- 老後までに必要な貯金額

- 希望に沿った最適な資産運用方法

- 手当や補助金など利用できる公的制度

- ヒアリングの上で詳細なライフプランニング表の作成

資産運用はリスクが伴うため、信頼できるFPを見つけることが大切です。

オカネコはFPから無理に商品を勧められることはありません。目的や希望に応じて適切な提案がもらえるため、納得のいく選択ができるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

【Q&A】定期預金の満期後に関するよくある質問

満期を迎える定期預金について、よくある質問をQ&A形式で解説します。

- 満期後はそのまま放置していいの?

-

ただ放置するのは運用の機会損失につながります。

放置すれば自動的に継続され、その時点の金利が新たに適用されるケースがほとんどです。場合によっては、以前よりも低い金利で運用することになりかねません。

せっかく定期預金で運用した資金を無駄なく活用するためにも、満期前に今後の対応(他の金融機関の預金商品と比較する、資産運用を始めるなど)を決めておくのが望ましいでしょう。

- 満期日を過ぎて資金を引き出すと損する?

-

満期日を過ぎたからといって損失が出るわけではありません。

定期預金は元本確保型商品であり、満期日後に解約したり、自動継続後に資金を引き出したりしても元本は保証されています。

しかし、まとまった資金をそのままにしておくことは、資産運用の機会損失につながる可能性があり、注意が必要です。

まとめ

定期預金の満期後も放置すると、意図せず低金利運用になってしまったり、運用の機会損失につながる可能性があります。

定期預金が満期を迎えるタイミングは、一度立ち止まって資産の預け先(運用方法)を見直す絶好の機会です。

まずは生活防衛資金や将来必要な資金を確保できていることを確認し、そのうえで余裕資金があれば投資も含めた運用を検討しましょう。

預金と投資をバランスよく組み合わせることで、将来に向けた資産形成の効率も高まります。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/