定期預金は「元本割れリスクがない安全資産」として、幅広い層に利用されている金融商品です。

一方で、急な出費や資産運用の見直しなどで中途解約をすると、当初預け入れの際に適用されていた約定利率よりも低金利の中途解約利率が適用されてしまいます。

本記事では、定期預金を途中で引き出す際のデメリットや、損をしにくい預け替えのタイミングを解説します。「中途解約すると損をするのでは」と不安を感じ、解約を迷っている方はぜひ参考にしてください。

- 原則、定期預金を満期前に解約すると、当初預け入れ時に適用されていた利率よりも低い利率の「中途解約利率」が適用され、受取利息が大幅に減少する可能性がある

- 現在の定期預金金利よりも高金利な商品があれば、中途解約して預け替えたほうが結果的にお得になることがあるため、満期前でも複数の金融機関の金利を確認して検討する

- 定期預金の中途解約を避けるための対策として、資金を1つの定期預金に集約するのではなく複数口座に分散して預けることや、使い道が明確でない資金は短期間の定期預金に預けること、万が一に必要になるお金はすぐに引き出せる普通預金等で預けることが挙げられる

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

定期預金を中途解約した場合のデメリット(中途解約利率とは)

原則として、定期預金を満期前に解約すると「中途解約利率」が適用されます。

中途解約利率は、当初預け入れの際に適用されていた約定利率よりも低めに設定されるのが通常です。

金融機関によっては普通預金金利と同程度、またはそれ以下に設定されているケースもあり、中途解約をすると受取利息が大幅に減少する可能性があります。

満期まで預けた場合と中途解約時の利息シミュレーション

実際に定期預金を満期まで継続した場合と中途解約した場合で、利息がどの程度変わるのかを計算して確認してみます。

【前提条件】

5年もの金利年0.7%のスーパー定期に預け、満期まで継続した場合と中途解約した場合の利息を比較

- 当初の約定利率:0.7%

- 3年で解約時の中途解約利率:約定利率×20%=0.14%※

- 預入元本:100万円/300万円

※中途解約利率はシミュレーションのために想定したものであり、実際は金融機関・商品によって異なります。

| 預入元本 | 3年で中途解約した場合の受取利息 | 満期まで継続 (5年預入)した場合の受取利息 |

|---|---|---|

| 100万円 | 100万円×0.14%×3年 =4,200円 | 100万円×0.7%×5年 =3万5,000円 |

| 300万円 | 300万円×0.14%×3年 =1万2,600円 | 300万円×0.7%×5年 =10万5,000円 |

仮に300万円預けていた場合、3年で解約した場合と5年間(満期まで)継続した場合の利息差は、9万円以上に及びます。

預入元本が多く、期間が長いほど利息の差が大きくなるため、資金を預ける際は金額と期間をよく考えたうえで利用することが大切です。

中途解約すると再度同じ条件が適用されない可能性がある

中途解約のデメリットは利息の減少だけではありません。一度解約してしまうと、再び同じ条件で預け入れできない可能性にも注意が必要です。

通常、定期預金の金利は市場環境によって変動するため、約定金利は預入タイミングによって変動します。「解約した後にまた預け直せばいいか」と思っていても、当初と同じ条件で預けられる保証はありません。

その時の金利情勢によっては、以前に預けていた時よりも低い金利が適用されることがあり、特にキャンペーン金利や期間限定の高金利商品については、同じ条件を適用できない可能性が高いでしょう。

「今の貯金額だと定期預金が最適?」

「他にどんな貯金方法があるの?」

「いつまでにいくら貯めるべき?」

120万人以上※が体験しているオカネコでは、そのような悩みをFPにオンラインで無料相談ができます。

■FPからもらえるアドバイス・提案の一例

- ヒアリングの上で詳細なライフプランニング表の作成

- おすすめの家計管理方法

- 目的別の効率的な貯金方法

- 老後までに必要な貯金額とやるべき対策

FPから無理に商品を勧められることはありません。目的や希望に応じて適切な提案がもらえるため、納得のいく選択ができるでしょう。

<相談前に無料家計診断もできる!>

登録して家計に関する約20問の質問に回答すると、住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断します。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。

オカネコは完全無料で利用できて、約3分で簡単に診断できます。家計見直しのきっかけにもなるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

定期預金を中途解約して預け替えするベストなタイミング

定期預金の中途解約にはデメリットがあるものの、すべてのケースで解約を避けるべきとは言えません。状況によっては、解約して他の商品に預け替えることで、結果的に資産を効率よく運用できる場合があります。

定期預金を中途解約して預け替えするベストなタイミング

現在の定期預金金利よりも高金利な商品を見つけたとき

現在預けている定期預金の適用金利を上回る金利の商品があれば、解約して預け替えたほうが結果的にお得になることがあります。

預け替えを判断する際の目安は、残り期間で得られる利息の比較です。「現在の定期預金を満期まで継続した場合の利息」と「中途解約して違う高金利商品に預けた場合の利息」をそれぞれ計算し、後者が上回るのであれば解約を検討する余地はあるでしょう。

たとえば、以下の条件で満期まで継続した場合と、中途解約して異なる商品に預け替えした際の利息をシミュレーションしてみます。

- 現在の定期預金(3年もの)の利率:年0.6%

- 1年で解約時の中途解約利率:約定利率×20%=0.12%

- 預入元本:300万円

- 預け替え後の定期預金(2年もの)の利率:年0.85%/年1.0%

| 選択肢 | 利息合計 | |

|---|---|---|

| 現状維持 (年0.6%) | 3年の合計利息:5万4,000円 | |

| 解約して預け替え (年0.85%) | 中途解約利率:300万円×0.12%=3,600円 預け替え後の利息:300万円×0.85%×2年=5万1,000円 3年の利息合計:5万4,600円(+600円) | |

| 解約して預け替え (年1.0%) | 中途解約利率:300万円×0.12%=3,600円 預け替え後の利息:300万円×1.0%×2年=6万円 3年の利息合計:6万3,600円(+9,600円) | |

※利息はあくまで概算値

このように、金利差があれば預け替えメリットは大きくなります。複数の金融機関の金利を確認して検討するとよいでしょう。

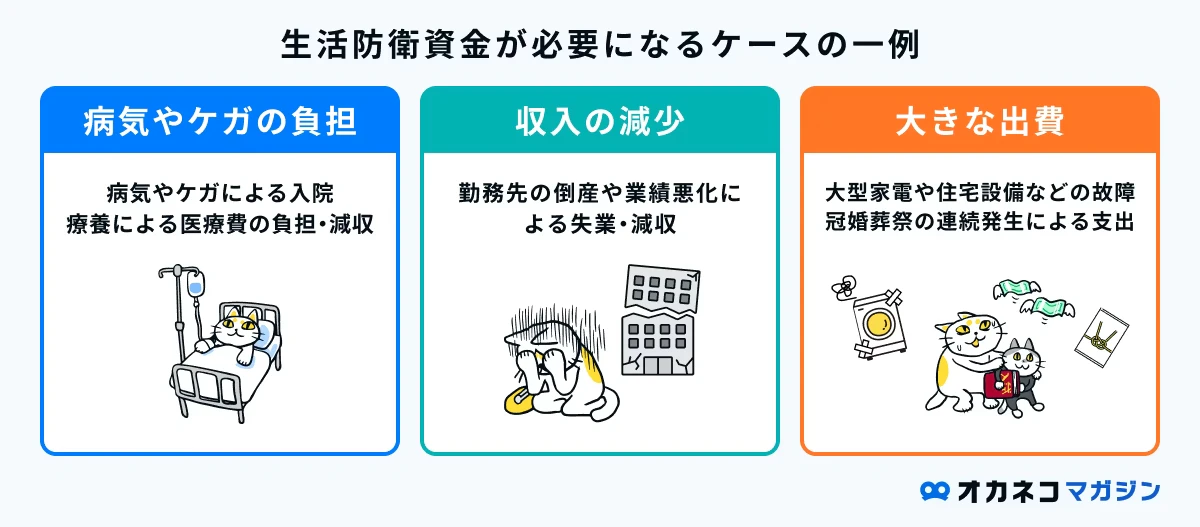

生活防衛資金が貯まったら投資を始めるタイミング

生活費の3〜6か月分を生活防衛資金として確保できている場合は、定期預金の一部を投資に回すことを検討しても良いタイミングです。

定期預金は元本割れリスクがない反面、現状の金利水準では大きなリターンを見込みにくい商品です。近年はiDeCoやNISAなど税制面が優遇される投資制度があるため、これらの制度を利用して資産運用を始めてみるのもよいでしょう。

ただし、これはあくまで「生活防衛資金とは別で当面使う予定のない余剰資金がある場合」の話です。生活防衛資金が不十分、また近い将来に使い道が決まっているお金がある場合は、当面の間定期預金を継続したほうがよいと言えます。

定期預金の中途解約を避けるための対策

状況によっては、預け替えでメリットがあることをお伝えしましたが、定期預金の中途解約を避けるためにできる対策があります。

定期預金の中途解約を避けるための対策

複数の定期預金口座に分散して預ける

一般的な定期預金では、預入資金の一部を自由に引き出すことができません。

そのため、まとまった資金を一つの定期預金に預けていると、お金が必要になった際に中途解約するしかなく、受取利息が減少するリスクがあります。こうした解約リスクを避けるには、資金を複数の口座に分散して預ける方法が有効です。

ただし、細かく分散してしまうと定期預金の預入額が少なくなり、適用利率も低くなることがあります。「教育費用」「住宅購入用」など、2~3程度の口座に分散するのがよいでしょう。

短期間の定期預金に預ける

定期預金を長期間預けると金利が高くなる傾向にありますが、その分、中途解約時のデメリットも大きくなります。

一般的に、1~6か月程度の短期間の定期預金だと中途解約利率は普通預金金利と同等です。しかし、預入期間が1年以上になると、中途解約利率は「約定利率×〇%」という設定になることがほとんどです。場合によっては約定利率×10%の中途解約利率が適用され、普通預金金利を大きく下回る金利になることもあります。

使い道が明確でない資金を預ける場合は、中途解約時のデメリットが小さい短期間ものを選ぶのがおすすめです。資産の利用目的に応じて運用期間を設定しましょう。

すぐに使えるお金をある程度残しておく

定期預金を中途解約する原因の多くは、急な出費や収入減少などによる資金不足です。そのため、「何かあった時にすぐに使えるお金」は定期預金とは別で確保しておく必要があります。

たとえば、生活費の数か月分を普通預金など流動性の高い口座に預けておくと、突発的な出費が発生しても定期預金を解約することなく、普通預金で対処が可能です。

こうした資金は「生活防衛資金」と呼ばれ、万が一のリスクに備える重要なお金です。資金の役割に応じて普通預金口座と定期預金口座を使い分け、適切な資産管理を行いましょう。

定期預金の中途解約に必要なもの・手順

定期預金の中途解約の流れは、預け入れる金融機関や商品によって異なります。

ここでは、店舗の窓口での手続きと、アプリやネットでの手続きをそれぞれ見ていきましょう。

店舗の窓口で手続きする場合

店舗がある銀行(地方銀行やメガバンクなど)の窓口で解約する際に必要なものは、以下のとおりです。

必要なもの

- 本人確認書類(運転免許証、マイナンバーカードなど)

- 銀行の届出印(印鑑)

- 通帳または定期預金証書

- キャッシュカード(状況によっては必要)

銀行によっては、定期預金に預けている金額を担保に自動で融資(当座貸越)を受けられる制度が用意されていることがあります。

「数日~数週間だけお金が足りない」という理由であれば、この当座貸越で一時的に資金を借りることで、定期預金の解約を回避できます。詳細は店舗で確認してみてください。

アプリ・ネットで手続きする場合

店舗がないネット銀行などのネット手続き可能な定期預金を、アプリやサイトのマイページで解約する際、必要なものは以下のとおりです。

必要なもの

- ログイン情報(ID・パスワード)

- 暗証番号

- ワンタイムパスワードまたは取引パスワード(状況によっては必要)

銀行によっては、定期預金の一部だけを解約する「一部解約」を選択できることがあります。「300万円のうち50万円だけ必要」という状況であれば、一部解約で50万円だけ引き出せば、残りの250万円は満期まで継続できます。

加入している定期預金の規約を見て、一部解約ができないか確認してみてください。

【Q&A】定期預金の中途解約に関するよくある質問

定期預金の中途解約に関するよくある質問をQ&A形式で解説します。

- 預金金利は今後も上昇する?

-

長期的に金利が上がる可能性はありますが、定期預金金利は日本銀行(日銀)や市場動向、金融機関の競争によって変動するため、目先の動向は不確定です。

金利の動向を追いたい方は、「金融政策決定会合」をマメに確認しておくとよいでしょう。

2026年3月の資料を見ると、“わが国の景気は一部に弱めの動きもみられるが、緩やかに回復している”ことを指摘しています。

さらに、“経済・物価情勢の改善に応じて、引き続き政策金利を引き上げ、金融緩和の度合いを調整していくことになると考えている”という見解も出しています。

長期的には預金金利が上昇する可能性が高いでしょう。

- 定期預金を解約すると元本割れするの?

-

一般的な定期預金商品であれば、中途解約をしても元本は減少しません。

また、定期預金は預金保険制度の対象であり、金融機関破綻時でも預入元本1,000万円までとその利息が保護されます。

ただし、中途解約の際は適用利率が一気に下がるため、受け取れる利息が大幅に減少する可能性があります。「本来得られるはずだった利益を失う」という意味では、実質的な損失が発生する点に注意が必要です。

なお、特約付き定期預金である「仕組預金」は原則として中途解約はできません。たとえ解約ができても元本割れになる可能性が高いため、商品内容は事前によく確認しておきましょう。

まとめ

定期預金は安全性の高い金融商品ですが、満期前に解約すると「中途解約利率」が適用され、受け取れる利息が減少します。

特に預入金額が大きい場合や預入期間が長期の場合は、中途解約による受取利息の差額が数万円以上になるケースもあります。

とはいえ、定期預金の中途解約は必ずしも最悪な選択肢ではありません。さらに高金利な商品への預け替えや、生活防衛資金が十分に確保できたタイミングでの資産運用など、中途解約が有効になるケースもあるからです。中途解約による損失と、その後の運用で得られるリターンを比較して判断することが重要と言えます。

中途解約を避けるためには、資金の分散や短期間の預入、すぐに使える資金の確保といった対策が有効です。あらかじめ計画的に資金を管理しておくことで、無駄な解約を防げるでしょう。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/