2026年4月現在、日本ではインフレ(物価上昇)が続いています。物価上昇により家計が圧迫され、将来への不安を抱えている方は多いのではないでしょうか。

物価が上昇すると相対的にお金の価値が下がるため、現金や預貯金だけでなくインフレに強い資産を運用し、資産の実質的な目減り(価値の低下)を防ぐことが求められます。

今回は、インフレの仕組みやインフレに強い投資先、資産運用を始めるときの注意点を解説します。

- インフレとは、モノやサービスの価格が上がることを指し、インフレが起こると現金や預貯金のお金は実質的に目減りする

- そのモノ自体の価値や価格が上がりやすい資産(株式・不動産・金・外貨など)へ投資することが、お金の目減りを防ぐための対策となる

- どの運用方法を選ぶ場合も、まずは生活防衛資金を確保し、長期・積立・分散でリスクを抑えた運用が鉄則

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

現金だけだと危険な理由とは?インフレの正体

まずはインフレの正体について理解を深めていきましょう。

インフレとは何か

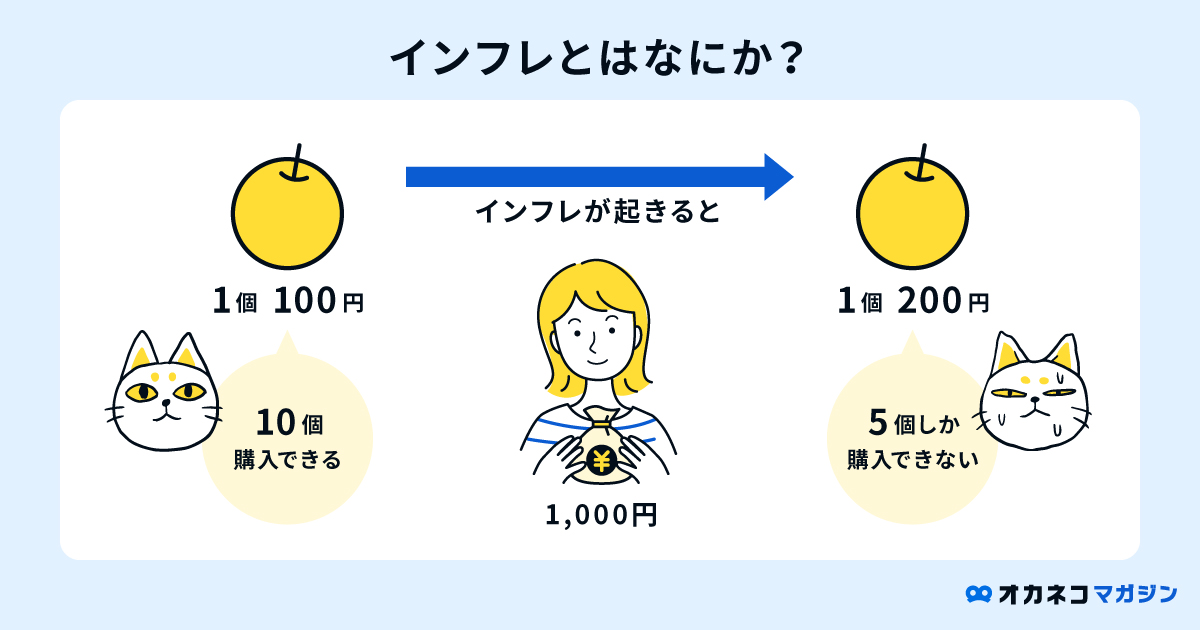

インフレ(インフレーション)は、世の中のモノやサービスの価格が継続的に上がることです。

インフレが起こると、相対的にお金の価値が下がります。持っているお金の額が同じでも、同じ金額で買える量が減っていくため、現金や預貯金のお金は実質的に目減りしていることになります。

インフレには、主に経済を成長させる「良いインフレ」と、家計を圧迫する「悪いインフレ」の2種類があります。

- 良いインフレ:「買いたい」という消費者の意欲(需要)が高まることで起きる、前向きな物価上昇。経済に好循環を生み出す。

- 悪いインフレ:原材料費の高騰や円安などモノを作るためのコストが上がることで、無理やり引き起こされる物価上昇。賃金の上昇が追いつかず消費者が買い物を控え、景気が悪化する。

物価上昇のスピードに対して、賃金の上がり幅が追いついていなければ、実質的な生活は苦しくなるため「悪いインフレ」の側面が強くなります。

現在の経済状況がどちらのインフレに近いかを把握することは、適切な資産防衛(インフレ対策)を考えるうえで非常に重要です。

現在のインフレ率・日本のインフレ率

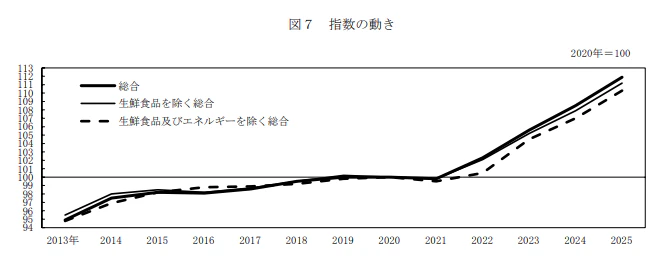

総務省統計局は、日本の物価上昇の動きを示す「消費者物価指数」を公表しています。

2025年の平均の消費者物価指数のうち、生鮮食品を除く総合指数(コアCPI)は2020年を100として111.2という結果でした。近年の推移は以下のとおりです。

画像引用:総務省統計局「2020年基準 消費者物価指数 全国 2025年(令和7年)平均 (2026年1月23日公表)」

特に2021年以降、日本の消費者物価指数は大きく上昇。2025年におけるコアCPIは前年比+3.1%、2024年のコアCPIの平均値も前年比で2.5%上昇しており、近年の日本では物価が上昇傾向にあるといえます。

近年のインフレは、エネルギーや原材料の輸入価格の上昇により、国内のモノやサービスの価格も上がったことで進みました。

その背景には、ロシアによるウクライナ侵略をきっかけとした世界的な資源価格の高騰、円安による輸入コストの増加、人手不足による人件費の上昇などが挙げられます。

しかし賃金の上昇率がそれに追いついておらず、近年の日本では「悪いインフレ」に近い物価上昇が起きていると言われています。

インフレに「強い資産」と「弱い資産」の特徴

「現金」に加え、「銀行預金」や固定利率の「国債」などは、2026年4月現在、物価の上昇率より利回りが低い傾向にあり、インフレに弱い資産といえます。

一方で、インフレに強い資産とは、物価の上昇に伴ってそのモノ自体の価値や価格が上がりやすい資産を指します。

インフレに強い資産の特徴

- 物価上昇に合わせて価値や価格が上がる資産:株式・不動産・コモディティなど

- 実物価値や希少性を持つ資産:金・不動産など

- 自国の通貨に依存しない価値基準を持つ資産:米ドルやユーロなどの外国通貨・金など

ただし、上記の資産には価格変動リスクが大きいものも含まれます。すべての資金を投資に回すのではなく、万が一の際に必要となるまとまった現金は確保したうえで、複数の資産に分けて持つ「分散投資」が重要です。

インフレに強い資産運用・投資先7選

インフレに強い代表的な資産として以下の7つを紹介します。

| インフレに強いといわれる資産運用・投資先の特徴 | |||||||

|---|---|---|---|---|---|---|---|

| 株式投資 | 投資信託 | 不動産投資 | 金投資 | 外貨預金 | 外貨建て保険 | 暗号資産 | |

| 価格変動リスク | 高 | 中〜高 | 中 | 中 | 中 | 低〜中 | 高 |

| 流動性(換金のしやすさ) | 高 | 中 | 低 | 高 | 高 | 低 | 高 |

| 投資金額の目安 | 数万円〜(日本株の個別銘柄) | 100円〜 | 数百万円〜 (現物) | 数百円〜(積立) | 数千円〜1万円程度 | 数万円/月 | 数百円〜 |

| 難易度 | 中〜高 | 低〜中 | 高 | 低〜中 | 低〜中 | 中 | 中〜高 |

| 詳細説明 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

株式投資

| メリット | デメリット |

|---|---|

| ・インフレ率を上回る高いリターン(利益)を狙いやすい ・NISA制度を活用すれば、利益が非課税になる | ・価格の変動が比較的大きく、元本割れのリスクがある ・企業の業績悪化や不祥事など、インフレ以外の要因で値下がりすることがある ・日本の個別株への投資は数万円から数百万円の投資資金が必要 |

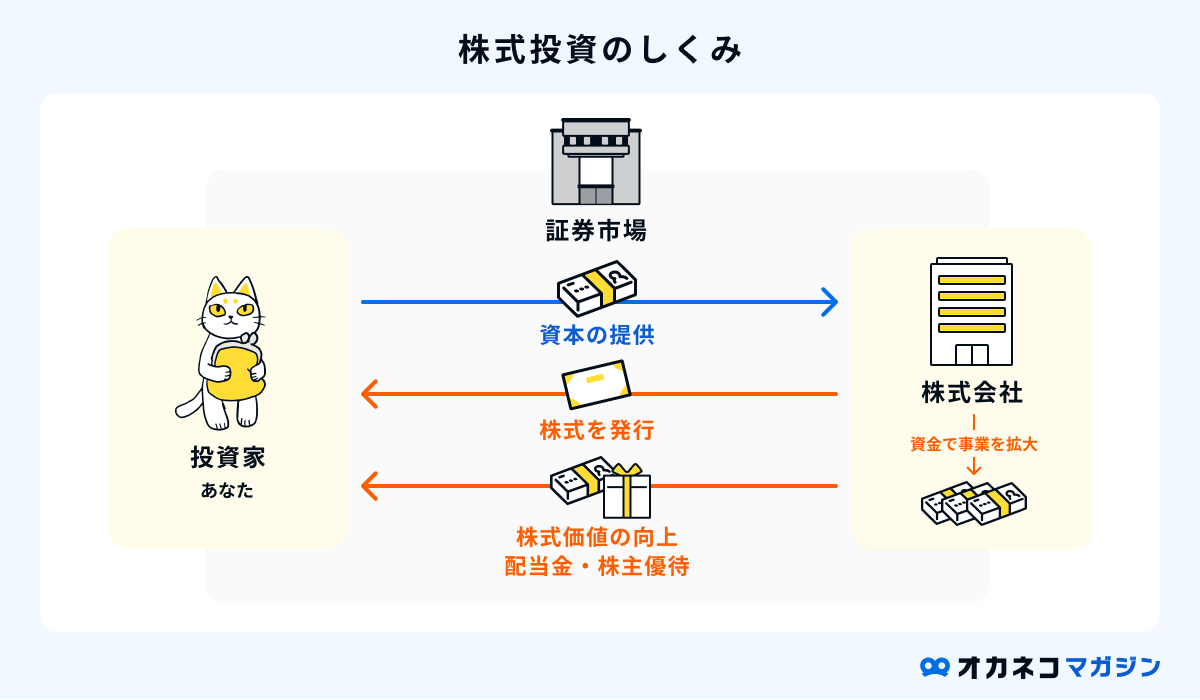

株式投資とは、企業が発行する株式を取り引きして値上がり益(キャピタルゲイン)や配当(インカムゲイン)を得る投資方法のことです。

商品やサービスの価格が上がれば、企業の売上や利益も増加しやすくなり、結果的に株価や配当金の増加も期待できます。そのため、株式はインフレに強い金融商品といわれています。

ただし、逆にインフレにより業績悪化を引き起こす企業や、不祥事などで値下がりするケースもあるため、株式投資で収益を得るには、企業や業界の将来性、財務状況などの分析や知識が必要です。

投資信託

| メリット | デメリット |

|---|---|

| ・インフレ率を上回る高いリターン(利益)を狙いやすい ・NISA制度を活用すれば、利益が非課税になる ・少額(100円~)から手軽に始められる ・自動で分散投資が可能 | ・投資先によってはインフレ対策の効果が薄い場合がある |

投資信託とは、投資家から集めたお金を運用の専門家(ファンドマネージャー)が株式や債券などに投資し、その成果を投資家で分け合う金融商品のことです。

投資先に株式が組み込まれている銘柄であれば、物価上昇に合わせて企業の売上や利益が伸びやすく、投資信託の値段(基準価額)の上昇が期待できます。

また、1本の投資信託で複数の銘柄に間接的に投資できるためリスクが分散しやすく、100円や1,000円から購入できる商品も多くあります。投資初心者の方でも始めやすいでしょう。

ただし、投資銘柄が債券中心の投資信託などは、インフレ対策としての効果は薄いため、投資先や平均利回りなどを確認したうえで選ぶことが重要です。

不動産

| メリット | デメリット |

|---|---|

| ・物価上昇に伴い家賃や土地の値段も上がりやすい ・毎月安定した家賃収入(インカムゲイン)を得やすい ・ローンを活用して自己資金以上の投資(レバレッジ)ができる | ・まとまった初期費用が必要で、すぐに現金化しにくい ・空室リスク、家賃の下落、老朽化、災害リスクなどを抱え、管理・維持コストがかかる |

不動産投資とは、購入したマンションやアパートなどを貸し出し、安定した家賃収入や売却益の獲得を目指す投資方法のことです。

物価上昇により建築に使う資材や人件費が高騰すると、家賃や土地の価格も上がりやすく、インフレに強い資産と言われています。

一方、現物の不動産を購入する場合は一般的に数千万円以上の初期費用が必要です。また、空室リスクや管理費・固定資産税などのランニングコストが発生するなど、リスクが大きいため上級者向けの投資方法になります。

金(ゴールド)

| メリット | デメリット |

|---|---|

| ・世界共通の価値があり、無価値になるリスクが極めて低い ・株や債券が暴落したときの守りの資産として機能しやすい | ・持っているだけでは利息や配当金は得られない ・米ドル建てで取引されるため、為替(円高・円安)の影響を受けやすい |

金投資とは、「金地金(ゴールドバー)の購入」「純金積立」「金価格への連動を目指す投資信託」などを通じて、金に関連する資産へ投資する方法のことです。

金は世界共通で価値が認められている実物資産であり、かつ埋蔵量にも限りがあるため希少性が保たれています。インフレによって通貨の価値が下がる局面では、相対的に金の価格が上がる傾向にあり、インフレ対策としてもよく活用される資産です。

また、戦争や経済不安、通貨への不信感が高まると、投資先として金を選ぶ人が増える傾向にあり、「有事の金」と呼ばれることもあります。

ただし、保有しているだけでは利息や配当は発生せず、米ドル建てで取引されるため為替の影響を受けやすい点に注意が必要です。

外貨預金

| メリット | デメリット |

|---|---|

| ・日本円よりも高い金利(利息)を受け取れることが多い ・日本国内のインフレや、日本円の価値が暴落するリスクに備えられる | ・為替レートの変動により、円換算した際に損失が出るリスク(為替変動リスク)がある ・円と外貨を交換する際に為替手数料がかかる |

外貨預金とは、日本円を米ドルや豪ドル、ユーロなどの外国通貨に交換して金融機関に預け入れる金融商品のことです。

円安によって物価上昇が起こる局面では、価値が安定している外貨を持っておくことで資産の目減りを防ぐことができます。

また、日本よりも金利が高い国の通貨を選べば、円預金よりも高い利息収入を得ることが可能です。外貨を円に戻す際に、預け入れたときよりも円安になっていれば、為替差益が発生することもあります。

一方で、為替レートの変動により、円換算した際に損失が出るリスク(為替変動リスク)がある点や、円と外貨を交換する際に為替手数料がかかる点に注意が必要です。

| 【比較表】外貨預金におすすめの銀行6選 | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 取扱通貨数 | 米ドル | ユーロ | 豪ドル | 外貨預金積立機能 | 特徴 | |||||||||

| 普通預金金利 | 定期預金金利(1年)※ | 為替手数料 | 普通預金金利 | 定期預金金利(1年)※ | 為替手数料 | 普通預金金利 | 定期預金金利(1年)※ | 為替手数料 | ||||||

| ソニー銀行 | 12通貨 | 0.1% | 3.4% | 4-15銭 | 0.1% | 2.0% | 8-15銭 | 0.1% | 3.3% | 20-45銭 | 〇(500円~) | 11通貨対応のVisaデビット付きキャッシュカードが発行できる | ||

| SBI新生銀行 | 13通貨 | 0.01-0.1% | 3.4-3.42% | 6-15銭 | 0.01% | 1.6-1.602% | 20-40銭 | 0.01% | 3.4-3.42% | 10-20銭 | × | SBI証券口座との連携で外貨預金で別の金融商品の取引が可能 | ||

| 東京スター銀行 | 5通貨 | 0.001% | 2.1% | 0-1円 | 0.001% | 1.3% | 0-1円 | 0.001% | 2.4% | 0-1円 | 〇(1,000円~) | ネットバンキング利用で預入時の為替手数料が無料 | ||

| 三井住友銀行Olive | 18通貨 | 0.01% | 3.0% | 0-0.5円 | 0.01% | 0.01% | 0-0.7円 | 0.01% | 0.01% | 0-1.25円 | 〇(500円~) | Oliveアカウントなら外貨預金利用でクレカ利用時のポイント還元率が最大+2%UP | ||

| PayPay銀行 | 9通貨 | 2.0% | 2.2% | 5銭 | 0.05% | 0.6% | 14銭 | 0.05% | 2.3% | 30銭 | 〇(300円~) | 米ドルの普通預金金利が高く、為替手数料も業界最低水準 | ||

| 住信SBIネット銀行 ▲アプリダウンロード画面 | 9通貨 | 0.1% | 3.2% | 6銭 | 0.1% | 1.6% | 14銭 | 0.1% | 3.3% | 24銭 | 〇(500円~) | SBI証券口座との連携で外貨預金で別の金融商品の取引が可能 | ||

2026年6月1日時点。金利は税引前の年利

為替手数料はネットバンキング利用時

※外貨から預入時の金利

外貨建て保険

| メリット | デメリット |

|---|---|

| ・円建ての保険よりも高い利回りが期待できる ・通貨分散によりインフレ・円安対策として利用できる ・万が一の保障と資産形成を両立できる | ・為替変動リスク(元本割れリスク)がある ・為替手数料や保険契約の管理費用等のコストがかかる ・早期に解約すると大きく損をする可能性が高い |

外貨建て保険とは、支払う保険料や将来受け取る保険金・解約返戻金が、米ドルや豪ドルなどの外貨で計算・運用される生命保険のことです。

外貨で運用されるため、円安によってインフレが生じる局面では、円に換算したときの保険金や解約返戻金が高くなりやすいのが魅力です。円安がさらに進んだ際に、資産の目減りを防ぐ防衛策としても機能します。

また、生命保険としての本来の機能(死亡保障など)を備えつつ、将来の教育資金や老後資金に向けた資産形成を同時に行うことが可能です。

ただし、為替変動により外貨ベースではお金が増えていても、日本円に換算すると支払った保険料の総額を下回る(元本割れする)可能性があります。加えて管理コストが割高になるほか、契約から間もないときに解約すると、戻ってくるお金が極端に少なくなるケースが多い点に注意が必要です。

ビットコインなどの仮想通貨(暗号資産)

| メリット | デメリット |

|---|---|

| ・発行上限が決められている場合、希少性を担保しやすく価値が目減りしにくい ・短期間で大きなリターン(利益)を狙える可能性がある ・24時間365日、いつでも取引が可能 | ・価格変動が非常に激しい ・ハッキングや自己管理のトラブルリスクに注意が必要 |

仮想通貨などの暗号資産とは、インターネット上でやり取りができる電子資産のことです。

代表的な暗号資産であるビットコインは、ブロックチェーン技術を用いることで、管理者を介さずにユーザー同士で24時間365日低コストで取り引きができます。最大発行量が決められているため、インフレ局面でも希少性を担保しやすく価値が落ちにくいのが特徴です。

一方、ビットコインは値動きが非常に激しいため、資産を安定して守る・増やすという目的には不向きです。取引所のハッキングやパスワードの紛失などにより、資産を引き出せないリスクもあります。

低リスクな投資信託などで運用しつつ、あくまで分散投資先の一つとして少額から始めるなどのリスク対策が必須です。

※仮想通貨(暗号資産)は法定通貨ではありません。

インフレ対策で資産運用を始めるときのポイント・注意点

インフレ対策として資産運用を始めるときは、以下の点に注意しましょう。

インフレ対策で資産運用を始めるときのポイント・注意点

分散・長期積立投資でリスクを抑える

短期的に大きな利益を狙うよりも、「長期・積立・分散投資」を意識することでリスクを抑えた資産運用が可能です。

- 長期投資:数年から数十年単位で運用を続ける方法

- 積立投資:毎月一定の金額で同じ商品を買い続ける方法

- 分散投資:複数の資産・地域・通貨等に分けて投資する方法

長期投資では、運用益を再投資することで利益がさらなる利益を生む「複利効果」が働くため、より効率的に資産増加が狙えます。

また、積立投資は少額から資産運用が始められるうえ、購入するタイミングに迷うこともありません。買うタイミングを分散できるため、一括投資よりも投資対象の価格が変動したときの影響を受けにくくなります。

分散投資は、値動きの異なる資産を組み合わせることで、特定の資産が値下がりしても他の資産でカバーでき、資産全体の損失を抑えやすいです。

「投資信託」なら、複数の銘柄に少額から積立投資ができ、NISA制度を活用すれば一定の運用益(利益・配当)が非課税になるため、初心者のかたはまず検討すべき投資方法です

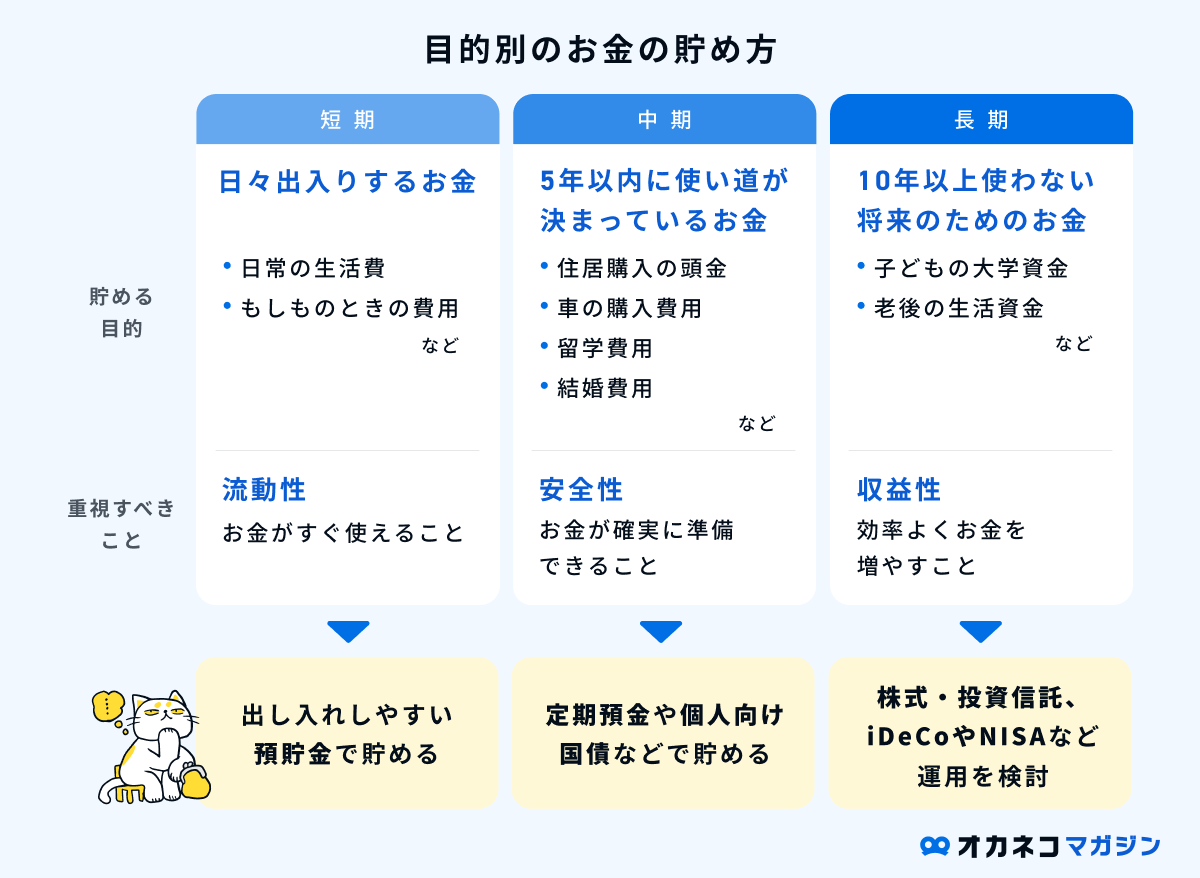

資産を利用する目的に応じて運用方法を分ける

資金を準備する目的と必要になるタイミングに応じて、適切な運用方法を選ぶことも重要です。すぐに現金化しにくい運用方法や、運用期間に応じてリスクやリターンが異なる場合があるからです。

例えば、5年以内など近い将来に使う予定の資金は、必要なタイミングで元本割れが起こらないように、普通預金や定期預金、個人向け国債で準備するのがよいでしょう。

老後資金など10年以上使う予定のない資金は、長期運用でリスクが抑えられるため、投資信託や株式などある程度リスクのある投資先でも利益を狙いやすいです。

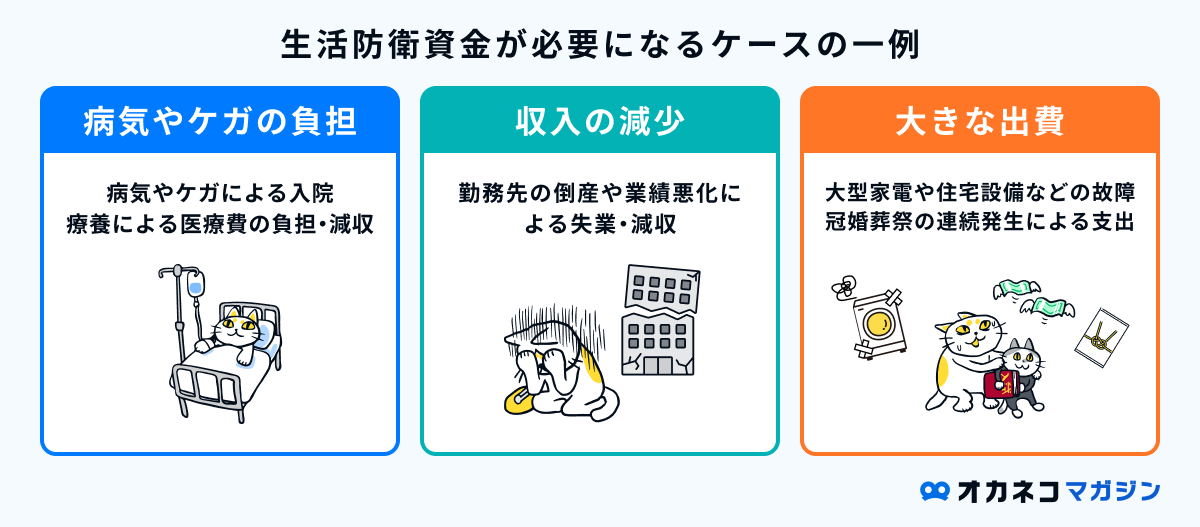

すぐに現金化できる生活防衛資金を確保しておく

資産運用を始めるときは、急な出費や病気、失業などで収入が途絶えたときに備えて、「生活防衛資金」を現金や預貯金で確保しておくことが鉄則です。

目安としては、給与収入を得ている方は生活費の3〜6か月分、自営業やフリーランスの方は生活費の1年分を準備しておくとよいでしょう。

現金や預貯金はインフレに弱いといわれるものの、必要なときにすぐ引き出せる強みがあり、生活防衛資金の確保には活用しやすいといえます。

プロに相談してライフプランを踏まえた資金計画を立てる

お金の専門家であるファイナンシャルプランナー(FP)などに相談し、ライフプランを立ててもらうことで、将来の家計や考え方に合う適切な資産運用方法を提示してもらえます。

結婚や出産、マイホーム購入、子どもの進学、老後生活など将来起こりうるライフイベントとそれに必要な資金を把握していなければ、適切な運用方法を選ぶことは困難です。

プロに相談することで、家計状況やライフプランを整理でき、専門的な知見にもとづいた運用方針を立てて、具体的な投資先や資産配分のアドバイスがもらえるでしょう。

FPからもらえるアドバイス・提案の一例

- ヒアリングの上であなただけの詳細なライフプランニング表の作成

- 老後までに必要な貯金額とやるべき対策

- 手当や自治体の補助金など利用できる公的制度

- 老後資金・教育資金・住宅購入計画等の提案

はじめに簡単な家計診断をしたらFPからコメントが届き、そのまま無料で相談が可能です。

FPから無理に商品を勧められることはないため、信頼できるFPを見つけて納得のいく選択をしましょう。

【Q&A】インフレに強い資産運用に関するよくある質問

最後に、インフレに強い資産運用について寄せられやすい疑問に回答します。

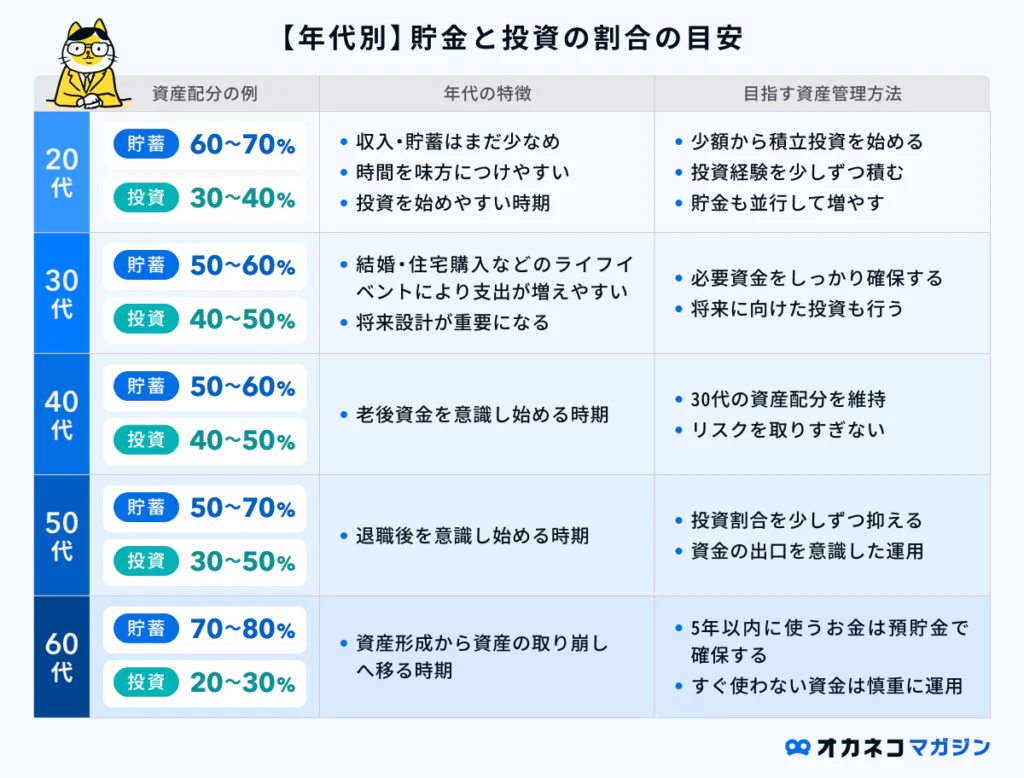

- 最適な資産配分の考え方は?

-

最適な資産配分は、年齢、年収、保有資産、リスク許容度、投資目的、運用期間などで異なります。

一般的には、20~30代は運用期間が長く取れるため、リスクが高い資産の比率を増やすなど取れる選択肢が多いです。

一方、60代以降は運用期間が短くなるため、慎重な運用が求められます。

一度資産配分を決めても、結婚、出産、住宅購入、退職といったライフイベントのタイミングで必ず見直しを行うことが、インフレやリスク対策に繋がります。

あわせて読みたい貯金と投資のベストの割合とは?年代・リスク許容度別の資産配分がわかる 「貯金はしているけれど、このままで将来は大丈夫だろうか」「投資を始めたいけれど、貯金はどれくらい残しておけばよいか」このように、貯金と投資の割合に悩む人は少… - インフレに強い業種は?

-

インフレに強いといわれているのは、物価上昇を商品価格に反映させやすい業種や、資源価格の上昇で収益が伸びやすい業種です。

インフレに強いとされる業種の一例

- エネルギー・資源関連(石油・天然ガス・鉱業など)

- 素材・原材料メーカー(鉄鋼・化学・非鉄金属など)

- 生活必需品(食品・日用品・医薬品など)

- 不動産関連(売買・賃貸・管理など)

- インフラ関連(電力・ガス・交通など)

ただし、インフレに強いといわれる業種でも、物価上昇時に業績や株価が思ったほど上がらないケースは少なくありません。

株価はさまざまな要因で変動しているため、見極めるのが困難な場合は、業種が分散された投資信託やETF(上場投資信託)への投資を検討しましょう。

まとめ

株式や投資信託、不動産、金、外貨建て資産などへの投資は、インフレ時に利益を狙いやすい運用方法です。いずれも、まずは生活防衛資金を確保し、長期・積立・分散を意識して取り組むことでリスクを抑えられるでしょう。

とはいえ、インフレ対策として資産運用を考えるよりも、自身のライフプランやお金を貯める目的に合う方法で運用する方が、リスクとリターンのバランスは取りやすいです。

将来のライフプランから、「備えたいこと(いつまでにいくら準備する必要があるのか)」と「必要な金額と時期にあわせた適切な運用方法」を明確にすることから始めてみてはいかがでしょうか。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/