退職金には「所得税」「住民税」「復興特別所得税」の3つの税金がかかります。退職金にかかる税金の仕組みを理解し、適切な受け取り方を選択することが大切です。

この記事では、退職金の税金の計算方法や、退職金の受け取り方によって変わる課税方式、税制優遇を利用するための注意点などを解説します。

退職金の受け取り方で損をしたくない方は、ぜひ最後までご覧ください。

- 退職金には「所得税」「住民税」「復興特別所得税」がかかる。長期勤労に対する報酬という意味合いから税負担が軽くなる仕組みになっており、勤続年数が長ければ対所得控除が多くなる計算式になっている

- 退職金を一時金として一括で受け取る場合「退職所得」となる。税負担が軽減されるメリットがあるが、優遇を受けるには、退職金の受け取り前に勤務先へ「退職所得の受給に関する申告書」を提出する必要がある

- 職金を年金として分割して受け取る場合、「雑所得」となり公的年金等控除が適用される。厚生年金や生命保険の年金、給与収入など、ほかの所得によっても税額が左右される

退職金にかかる税金は「所得税」「住民税」「復興特別所得税」

退職金には「所得税」と「住民税」がかかり、さらに2037年までは、東日本大震災復興のための施策財源として「復興特別所得税」も課されます。

| 退職金にかかる3つの税金 | |||

|---|---|---|---|

| 所得税 | 個人の所得に対してかかる税金。所得が多いほど税率が高くなる超過累進課税で、所得によって5~45%が課税される。 | ||

| 住民税 | 住んでいる地域での社会費用を分担するために課される税金。税率は一律10%(都道府県民税4%・市区町村税6%)。 | ||

| 復興特別所得税 | 東日本大震災復興の財源として、2037年まで所得税と併せて納める税金。基準所得税額に対し、2.1%が課税される。 | ||

ただ、退職金は長期の勤労への報酬という意味合いが強いため、退職所得控除が適用されたり、ほかの所得と分離して課税されたりと、税負担が軽くなる仕組みになっています。

特に勤続年数20年を超える部分については、退職所得控除がより多くなる計算式となっているため、勤務年数の長い方はそのメリットを最大限活用したいところです。

例えば、厚生労働省の中央労働委員会が発表した「令和5年賃金事情等総合調査」によると、総合職に就く大卒の人が、定年まで働いた場合の退職金は28,584,000円という結果でした。その場合の勤続年数に応じた退職金にかかる税金は以下の通りです。

退職金28,584,000円の税金額(一時金として一括で受け取る場合)

- 勤続年数40年:約57万円

- 勤続年数15年:約337万円

勤続年数が長いほど、税金が軽減されることがわかります。具体的に、退職金にかかる税金の計算式を確認していきましょう。

2025年度以降、税制改正による退職金課税が見直しされる?

現在は、勤続年数が20年を超える場合、退職金への課税が優遇される仕組みです。

改正内容についてははっきりと公表されていないものの、20年を超えた分の控除額の増額をなくし、勤続年数にかかわらず一律40万円で計算するよう制度改正を検討していると報じられています。

控除額が減れば、退職金に課される所得税や住民税は増えます。時代の変化とともに、一つの企業で長く働く方が減ったことが大きく影響しているでしょう。

このままで老後資金足りる…?家計の健康状態と対策がわかる(無料)

120万人以上※が体験している「オカネコの家計診断」。

登録して家計に関する約20問の質問に回答すると、住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断します。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。

オカネコは完全無料で利用できて、約3分で簡単に診断できます。家計見直しのきっかけにもなるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

FPから無料で老後資金対策のアドバイスがもらえる

家計診断をしたらFPからコメントが届き、そのまま無料でアドバイスがもらえます。

- ヒアリングの上で詳細なライフプランニング表の作成

- 老後までに必要な貯金額とやるべき対策

- 手当や自治体の補助金など利用できる公的制度

- 老後資金のほか、教育資金や住宅購入計画等の提案

最初に「老後資金を貯めたいのでライフプランニングをしたい」などとコメントするとスムーズです。

FPから無理に商品を勧められることはありません。老後資金は人生の中でも大きな支出になるため、信頼できるFPを見つけて納得のいく選択をしましょう。

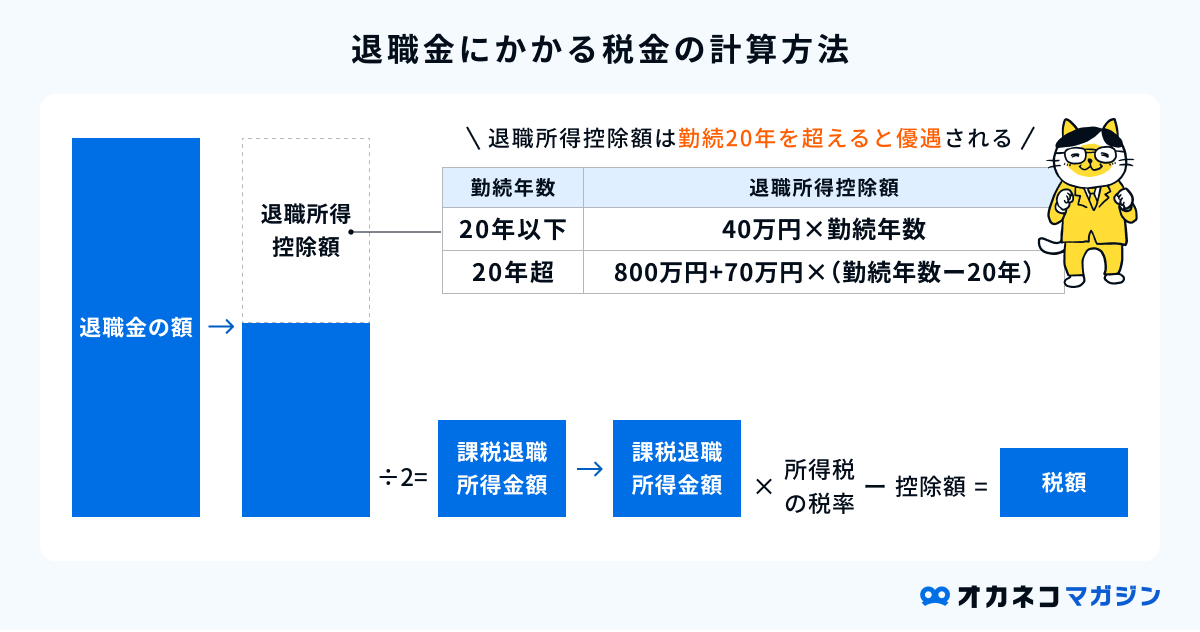

退職金にかかる税金の計算方法

退職金を一時金として、一括で受け取る場合の税金の計算方法から押さえましょう。

一時金として受け取る退職金にかかる税金は、以下の手順で計算できます。

勤続年数30年の方が退職金3,000万円を受け取った場合を例に挙げ、詳しい計算方法を解説していきます。

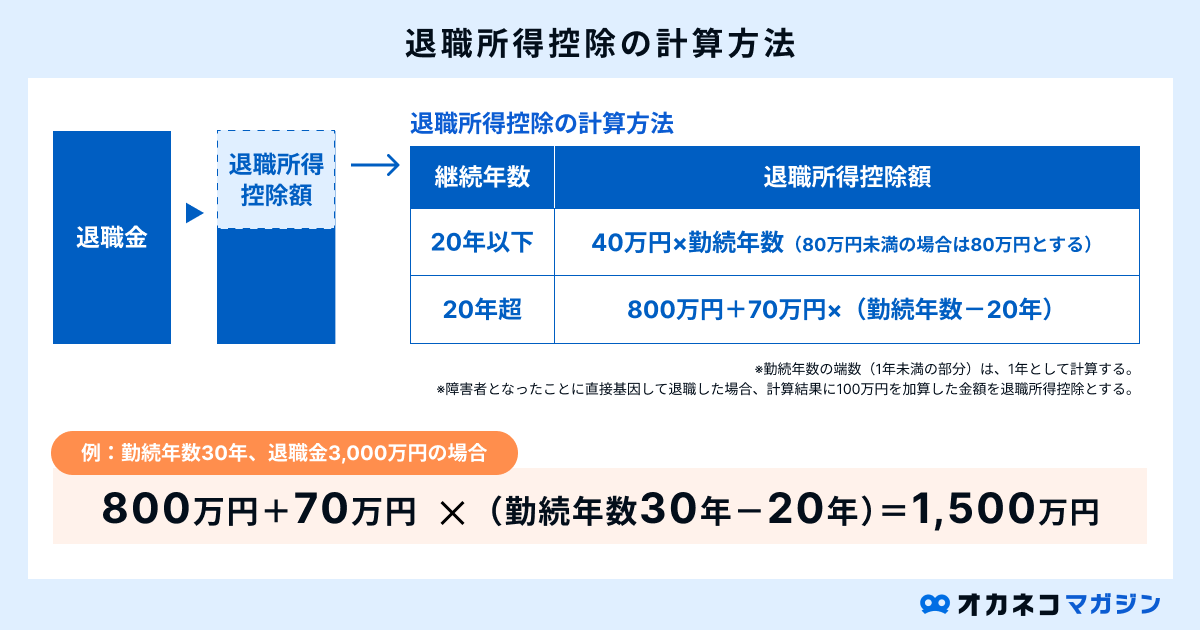

1. 退職所得控除額を計算する

そもそも所得には以下の10種類があり、所得の種類によって課税方式や控除、所得の計算方法などが異なります。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 退職所得

- 山林所得

- 譲渡所得

- 一時所得

- 雑所得

このうち、一時金として一括で受け取る退職金は「退職所得」にあたり、ほかの所得とは分離して課税する「分離課税」方式です。

また退職所得には、税負担を軽くするための退職所得控除が適用され、勤続年数から計算します。

参照:国税庁 退職金と税

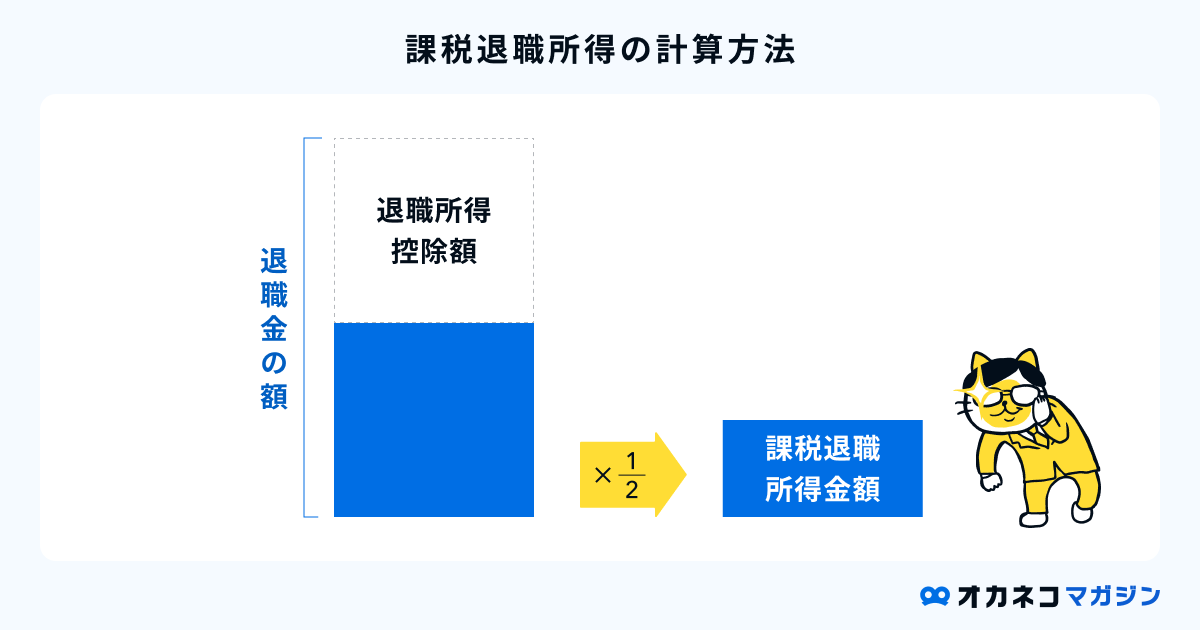

2. 課税退職所得を計算する

次に、課税退職所得を計算します。課税退職所得は、先ほど求めた退職所得控除を退職金から差し引いたあと、さらに2分の1をかけた金額です。(※)

<例>勤続年数30年、退職金3,000万円

- (退職金3,000万円-退職所得控除1,500万円)×1/2=750万円

(※)役員等勤続年数が5年以下の方の役員等勤続年数に対応する部分、および役員等以外の勤続年数が5年以下の方の退職所得控除後300万円を超える部分については計算方法が異なる。詳細:国税庁 退職手当等に対する源泉徴収

3. 所得税・住民税・復興特別所得税を計算する

退職金にかかる所得税と住民税は、先ほど求めた課税退職所得をもとに計算可能です。また復興特別所得税は、退職金の所得税額を求めたあとに計算できます。

退職金の所得税・住民税・復興特別所得税の計算方法は、以下のとおりです。

- 所得税=課税退職所得×所得税率-控除額

- 住民税=課税退職所得×税率10%

- 復興特別所得税=退職金の所得税×税率2.1%

先述のとおり、勤続30年・退職金3,000万円の場合、課税退職所得は750万円でした。これをもとに退職金の所得税・住民税・復興特別所得税を計算してみましょう。

所得税

退職金の所得税額は、課税退職所得に所得税率をかけたあと、控除額を引いて計算します。所得税率および控除額は、以下の税額表をご覧ください。

| 所得税の税額表(令和6年分) | |||

| 課税退職所得金額 | 税率 | 控除額 | |

| 1,000円 から 1,949,000円まで | 5% | 0円 | |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 | |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 | |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 | |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 | |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 | |

| 40,000,000円 以上 | 45% | 4,796,000円 | |

つまり課税退職所得750万円の場合、退職金の所得税額は以下のように計算できます。

<例>勤続年数30年、退職金3,000万円

- 課税退職所得750万円×税率23%-控除額63万6,000円=108万9,000円

住民税

退職金の住民税は、課税退職所得に税率10%(都道府県民税4%・市区町村税6%)をかけて計算します。課税退職所得750万円の場合、退職金の住民税額は以下のとおりです。

<例>勤続年数30年、退職金3,000万円

- 課税退職所得750万円×10%=75万円

復興特別所得税

退職金の復興特別所得税は、所得税額に税率2.1%をかけて計算します。課税退職所得750万円の場合、退職金の所得税額は108万9,000円だったので、復興特別所得税は以下のとおりです。

<例>勤続年数30年、退職金3,000万円

- 退職金の所得税額108万9,000円×2.1%=2万2,869円

退職金にかかる税金の合計額(勤続30年・退職金3,000万円の場合)

以上より、勤続年数30年の方が退職金3,000万円を一時金として一括で受け取った場合、退職金にかかる税金の合計は次のようになります。

| 退職金にかかる税金の合計額(勤続30年・退職金3,000万円の場合) | |

| 所得税 | 1,089,000円 |

| 住民税 | 750,000円 |

| 復興等別所得税 | 22,869円 |

| 合計 | 1,861,869円 |

退職所得の受給に関する申告書(退職所得申告書)とは?

退職所得の受給に関する申告書(退職所得申告書)とは、退職金を受け取る方が、退職金の支払者に対して提出する書類です。

退職所得の受給に関する申告書を提出すると、退職金にかかる所得税・住民税・復興特別所得税を勤務先が計算し、源泉徴収してくれます。寄附金控除などのために確定申告書を提出する場合を除いて、退職金の確定申告は原則不要です。

退職所得の受給に関する申告書を提出しない場合は、退職金の金額に対し20.42%の税率で源泉徴収されます。つまり、退職所得控除の適用や課税退職所得計算時の金額半減の優遇を受けられず、支払う税金が多くなってしまうため要注意です。

退職所得の受給に関する申告書は国税庁のホームページからダウンロードできるので、退職金を受け取る前に必要事項を記入し、勤務先へ提出しましょう。

申告書のダウンロードはこちら:国税庁 退職所得の受給に関する申告(退職所得申告)

退職金の税金は受け取り方で変わる

一時金として一括で受け取る退職金は、所得の種類でいうと「退職所得」にあたるとお伝えしました。しかし、退職金を年金として分割して受け取る場合は、所得の種類が「雑所得」となり、適用される控除が変わってくるため要注意です。

| 退職金の受け取り方による違い | ||

| 受け取り方 | 所得の種類 | 運用される控除 |

| 一時金として一括で受け取る | 退職所得 | 退職所得控除 |

| 年金として分割で受け取る | 雑所得 | 公的年金等控除 |

一時金として一括で受け取る場合

退職金を一時金として一括で受け取る場合、先述のとおり退職所得控除が適用され、さらにその半分が課税退職所得となります。

| 退職所得控除額の計算方法 | ||

|---|---|---|

| 勤続年数 | 退職所得控除額 | |

| 20年以下 | 40万円×勤続年数(80万円未満の場合は80万円とする) | |

| 20年超 | 800万円+70万円×(勤続年数-20年) | |

- 課税退職所得の計算方法:(退職金-退職所得控除)×1/2=課税退職所得

このように税負担が軽減される点が、一時金として一括で退職金を受け取るメリットです。ただし優遇を受けるには、退職金の受け取り前に勤務先へ退職所得の受給に関する申告書を提出する必要があります。

年金として分割で受け取る場合

退職金を年金として分割で受け取る場合、所得の種類は雑所得となり、公的年金等控除が適用されます。

公的年金等控除の金額は、年金受給時の年齢・受け取る年金額・公的年金の雑所得以外の所得の合計金額によって、次のように定められています。

| 公的年金等控除の金額 | ||||

| 受給時の年齢 | 受け取る年金額(A) | 公的年金等にかかる雑所得以外の所得の合計 | ||

| 1,000万円以下 | 1,000万円超2,000万円以下 | 2,000万円超 | ||

| 65歳未満 | 130万円以下 | 60万円 | 50万円 | 40万円 |

| 130万円超 410万円以下 | (A)×25%+27万5,000円 | (A)×25%+17万5,000円 | (A)×25%+7万5,000円 | |

| 410万円超 770万円以下 | (A)×15%+68万5,000円 | (A)×15%+58万5,000円 | (A)×15%+48万5,000円 | |

| 770万円超 1,000万円以下 | (A)×5%+145万5,000円 | (A)×5%+135万5,000円 | (A)×5%+125万5,000円 | |

| 1,000万円超 | 195万5,000円 | 185万5,000円 | 175万5,000円 | |

| 65歳以上 | 330万円以下 | 110万円 | 100万円 | 90万円 |

| 330万円超 410万円以下 | (A)×25%+27万5,000円 | (A)×25%+17万5,000円 | (A)×25%+7万5,000円 | |

| 410万円超 770万円以下 | (A)×15%+68万5,000円 | (A)×15%+58万5,000円 | (A)×15%+48万5,000円 | |

| 770万円超 1,000万円以下 | (A)×5%+145万5,000円 | (A)×5%+135万5,000円 | (A)×5%+125万5,000円 | |

| 1,000万円超 | 195万5,000円 | 185万5,000円 | 175万5,000円 | |

仮に、年金受給時の年齢が60歳、受け取る年金額が300万円(退職金3,000万円を10年で分割)、公的年金の雑所得以外の所得の合計金額が1,000万円以下としましょう。また便宜上、退職金による年金以外の収入がないとすると、公的年金等控除の金額および公的年金等にかかる雑所得の金額は以下ように計算できます。

- 公的年金等控除の金額:年金額300万円×25%+27万5,000円=102万5,000円

- 公的年金等にかかる雑所得の金額:年金額300万円-公的年金等控除102万5,000円=197万5,000円

上記をもとに、年金にかかる所得税・住民税・復興特別所得税の金額を計算すると、次のとおりです。

| 年金にかかる税金 | |

| 所得税 | 197万5,000円×税率10%-控除9万7,500円=10万円 |

| 住民税 | 197万5,000円×10%=19万7,500円 |

| 復興特別所得税 | 所得税額10万円×2.1%=2,100円 |

| 合計 | 29万9,600円 |

ただし、これはあくまでも参考金額です。雑所得は、退職所得とは違い「総合課税」方式のため、厚生年金や生命保険の年金、給与収入など、ほかの所得によっても税額が左右されます。

また、確定申告を行う際には基礎控除をはじめとする控除も適用されるため、実際にかかる税額は変わってくるでしょう。

一時金と年金、両方で受け取る場合

一時金と年金の両方で受け取る場合も、これまで解説してきた計算方法を使って税額を求められます。例として、勤続年数30年の方が、退職金3,000万円のうち1,500万円を一時金、1,500万円を150万円ずつ年金で分割して受け取った場合の税金を計算してみましょう。

先述のとおり、勤続年数30年の場合の退職所得控除は1,500万円(800万円+70万円×(勤続年数30年-20年)=1,500万円)です。退職所得控除によって課税退職所得は0円となるため、一時金に税金は発生しません。

次に、年金にかかる税金を計算してみましょう。年金受給時の年齢が60歳、公的年金の雑所得以外の所得の合計金額が1,000万円以下、退職金による年金以外の収入はないとします。

- 公的年金等控除の金額:年金額150万円×25%+27万5,000円=65万円

- 公的年金等にかかる雑所得の金額:年金額150万円-公的年金等控除65万円=85万円

上記をもとに、年金にかかる所得税・住民税・復興特別所得税の金額を計算すると、次のとおりです。

| 年金にかかる税金 | |

| 所得税 | 85万円×税率5%=4万2,500円 |

| 住民税 | 85万円×10%=8万5,000円 |

| 復興特別所得税 | 所得税額4万2,500円×2.1%=892円 |

| 合計 | 12万8,392円 |

退職金を一時金と年金のどちらで受け取るのがいいかは一概には判断できませんが、一時金で退職所得として受け取ることにより、税負担を軽減できるのは明らかです。一時金と年金の両方で受け取る場合も、自分にとってベストな配分をよく検討する必要があります。

【Q&A】退職金の税金に関するよくある質問

退職金の税金に関するよくある質問に回答します。

Q1. 退職金の確定申告は必要?

退職金を受け取る前に、勤務先へ「退職所得の受給に関する申告書」を提出していれば、源泉徴収により納税が完了するため確定申告は不要です。

ただし、寄付金控除などのために確定申告書を提出する場合は、確定申告書に退職所得の金額を記入のうえ提出してください。

Q2. 退職金の税金はいつ支払われる?

退職金の税金は源泉徴収が原則のため、退職金の受取時に税金を差し引かれた状態で支給されます。確定申告を行う場合は、確定申告の際に清算されます。

まとめ

退職金にかかる税金は、所得税・住民税・復興特別所得税の3つです。退職金の税金の計算方法は、退職金を一時金として受け取るか、年金として受け取るかによって変わってきます。

退職後のライフプランを踏まえつつ、できるかぎりメリットの高い退職金の受け取り方を選択しましょう。

退職金の受け取り方のアドバイスが欲しい方、退職金にかかる税金の計算方法を知りたい方は、一度当サイトの「オカネコ」をご利用ください。

オカネコは、FPなどお金のプロに無料かつ匿名でチャット相談できるサービス。チャット形式なので自分のタイミングで相談することができ、わざわざ外出する必要もありません。ぜひ気軽に利用してみてくださいね!

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/