会社員の方のなかには、「退職金を老後の生活資金に充てよう」と考えている方もいるでしょう。しかし、退職金の平均相場は減少傾向にあり、退職金制度自体がない会社も増えてきているため、退職金だけに頼らず自分でも老後資金を蓄えることが大切です。

本記事では、会社規模、業種、勤続年数別に退職金の平均額や相場を紹介します。アンケート結果をもとにした老後の備え方についても紹介していますので、豊かな老後を迎えるために今からできる対策を考えていきましょう。

- 中小企業の退職金の相場は1,000万円前後、大企業の退職金の平均は2,000万円前後。会社規模のほか、業種や勤続年数によっても退職金の平均・相場は変わってくる

- 退職金の平均は減少傾向にあるといわれており、退職金制度のある会社自体も減ってきている。また、退職所得控除を超える退職金には税金がかかる

- 老後資金は退職金だけをあてにせず、自分で備えることが大切。FP相談を活用しつつ、iDeCo、NISA、個人年金保険、終身保険などから自分に合う方法を選ぶとよい

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

退職金の平均相場は1,000~2,000万円

退職金の平均相場はいくらくらいなのでしょうか。会社規模や業種、勤続年数別に紹介します。

中小企業の退職金の平均

東京産業労働局の調査によると、中小企業の定年退職時の退職金の平均相場は大学卒が約1,092万円、高専・短大卒が約983万円、高校卒が約994万円です。

| 中小企業の退職金の平均相場(定年退職の場合) | |

| 最終学歴 | 退職金額 |

| 大学卒 | 約1,092万円 |

| 高専・短大卒 | 約983万円 |

| 高校卒 | 約994万円 |

最終学歴によって多少の差はあるものの、中小企業の定年退職金は1,000万円前後が相場のようです。

大企業の退職金の平均

厚生労働省 中央労働委員会の調査によると、大企業の定年退職時の退職金の平均支給額は大学卒が約2,140万円、高校卒が約2,020万円です。

| 大企業の平均退職金額(男性) | |

| 最終学歴 | 退職金額 |

| 大学卒 | 約2,140万円 |

| 高校卒 | 約2,020万円 |

大企業の退職金は、中小企業の約2倍が相場となっています。

業種別の退職金の平均

以下は、東京産業労働局の調査による、業種別の中小企業の退職金(定年退職の場合)の平均相場です。

| 中小企業の退職金の平均相場(業種別) | |||

| 業種 | 大学卒 | 高専・短大卒 | 高校卒 |

| 建設業 | 約1,220万円 | 約1,143万円 | 約1,133万円 |

| 製造業 | 約1,069万円 | 約1,031万円 | 約1,000万円 |

| 情報通信業 | 約1,193万円 | 約916万円 | 約942万円 |

| 運輸業・郵便業 | 約1,332万円 | 約1,065万円 | 約1,143万円 |

| 卸売業・小売業 | 約1,133万円 | 約1,010万円 | 約1,036万円 |

| 金融業・保険業 | 約1,442万円 | 約906万円 | 約1,074万円 |

| 不動産業・物品賃貸業 | 約1,013万円 | 約739万円 | 約514万円 |

| 学術研究・専門技術サービス業 | 約965万円 | 約1,125万円 | 約1,026万円 |

| 生活関連サービス業・娯楽業 | 約847万円 | 約693万円 | 約717万円 |

| 教育・学習支援業(学校教育を除く) | 約1,245万円 | ― | ― |

| 医療・福祉 | 約342万円 | 約312万円 | 約332万円 |

| サービス業(他に分類されないもの) | 約904万円 | 約815万円 | 約996万円 |

退職金の相場が最も高いのは金融業・保険業(大学卒)で約1,442万円、逆に最も低いのは医療・福祉業界で、最終学歴を問わず300万円台となっています。業種と最終学歴によって、退職金の平均相場に差があることがわかります。

勤続年数別の退職金の平均

以下は、東京産業労働局の調査による、勤続年数別の中小企業の退職金(定年退職の場合)の相場です。

| 中小企業の退職金の平均相場(勤続年数別) | ||||||

| 勤続年数 | 大学卒 | 高専・短大卒 | 高校卒 | |||

| 自己都合 | 会社都合 | 自己都合 | 会社都合 | 自己都合 | 会社都合 | |

| 10年 | 112万円 | 150万円 | 99万円 | 127万円 | 91万円 | 122万円 |

| 15年 | 213万円 | 266万円 | 184万円 | 227万円 | 171万円 | 215万円 |

| 20年 | 343万円 | 415万円 | 293万円 | 347万円 | 273万円 | 328万円 |

| 25年 | 491万円 | 578万円 | 423万円 | 494万円 | 397万円 | 466万円 |

| 30年 | 654万円 | 754万円 | 566万円 | 646万円 | 533万円 | 605万円 |

| 35年 | ― | 1,092万円 | - | 983万円 | - | 994万円 |

参照:図表8-1モデル退職金|中小企業の賃金・退職金事情(令和4年版)34ページ|東京都産業労働局

勤続年数30年と35年では、退職金の金額に大きな差が生まれることがわかります。また、いずれの勤続年数においても自己都合退職は会社都合退職よりも平均額が低く、退職理由によって退職金の相場が変わることもうかがえます。

このままで老後資金足りる…?家計の健康状態と対策がわかる(無料)

120万人以上※が体験している「オカネコの家計診断」。

登録して家計に関する約20問の質問に回答すると、住んでいる地域 × 家族構成が同じ人と比べてあなたの世帯年収・貯金額・金融資産は高いのか低いのかを、A~Eランクで診断します。

診断結果には簡易ライフプラン表もついてくるので、このままいくと老後資金がいくら貯まるのかも一目でわかります。

オカネコは完全無料で利用できて、約3分で簡単に診断できます。家計見直しのきっかけにもなるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

FPから無料で老後資金対策のアドバイスがもらえる

家計診断をしたらFPからコメントが届き、そのまま無料でアドバイスがもらえます。

- ヒアリングの上で詳細なライフプランニング表の作成

- 老後までに必要な貯金額とやるべき対策

- 手当や自治体の補助金など利用できる公的制度

- 老後資金のほか、教育資金や住宅購入計画等の提案

最初に「老後資金を貯めたいのでライフプランニングをしたい」などとコメントするとスムーズです。

FPから無理に商品を勧められることはありません。老後資金は人生の中でも大きな支出になるため、信頼できるFPを見つけて納得のいく選択をしましょう。

退職金だけで老後に備えるのは難しい(退職金の仕組み)

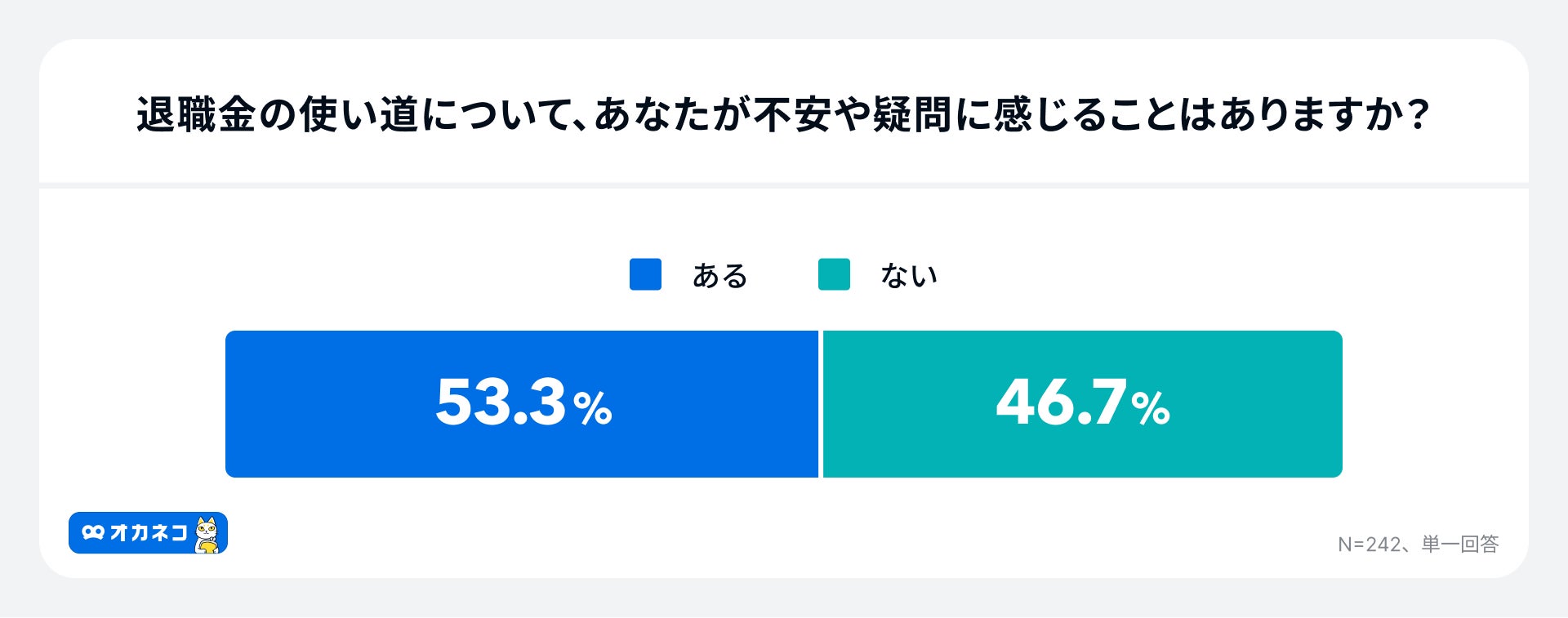

オカネコが実施したアンケート調査によると、53.3%の約半数の人が退職金の使い道に不安や疑問を感じると回答しており、その理由として54.5%の人が「老後資金として足りるか不安」と回答しました。

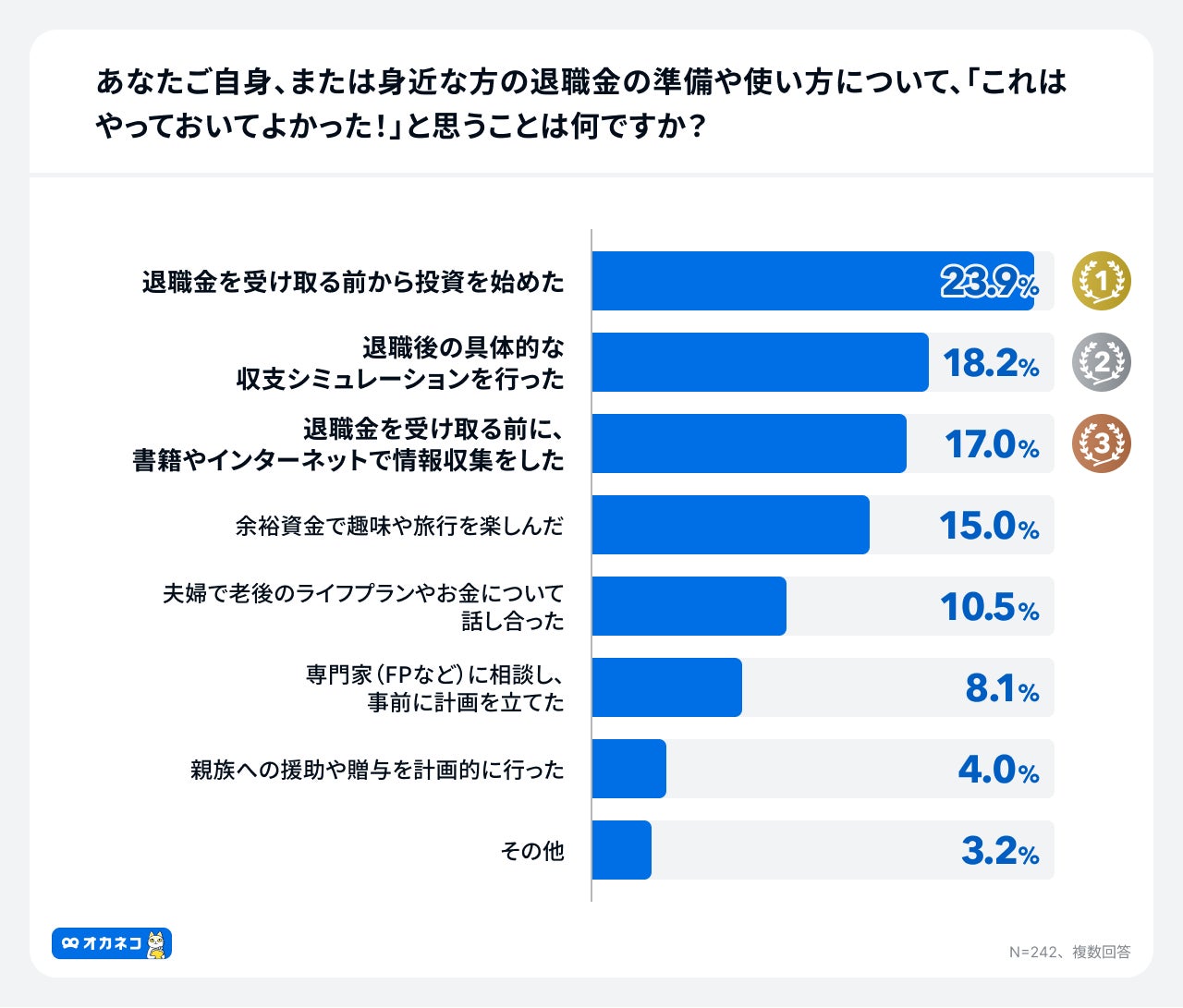

退職金の準備や使い方について「これはやっておいてよかった」と思う成功談でもっとも多かったのは、「退職金を受け取る前から投資を始めた」23.9%でした。

▼具体的な不安や疑問の内容(複数回答)

1位:老後資金として足りるか不安(54.5%)

2位:投資や運用で損をしてしまわないか(25.2%)

3位:何から手をつければいいかわからない(14.1%)

4位:貯金以外の選択肢がわからない(13.6%)

5位:親族への贈与や相続について知りたい(9.1%)

退職金を老後の生活費に充てようと考えている方は多い一方で、以下の理由から退職金だけで老後に備えるのは難しいと言えます。

退職金だけで老後に備えるのは難しい理由

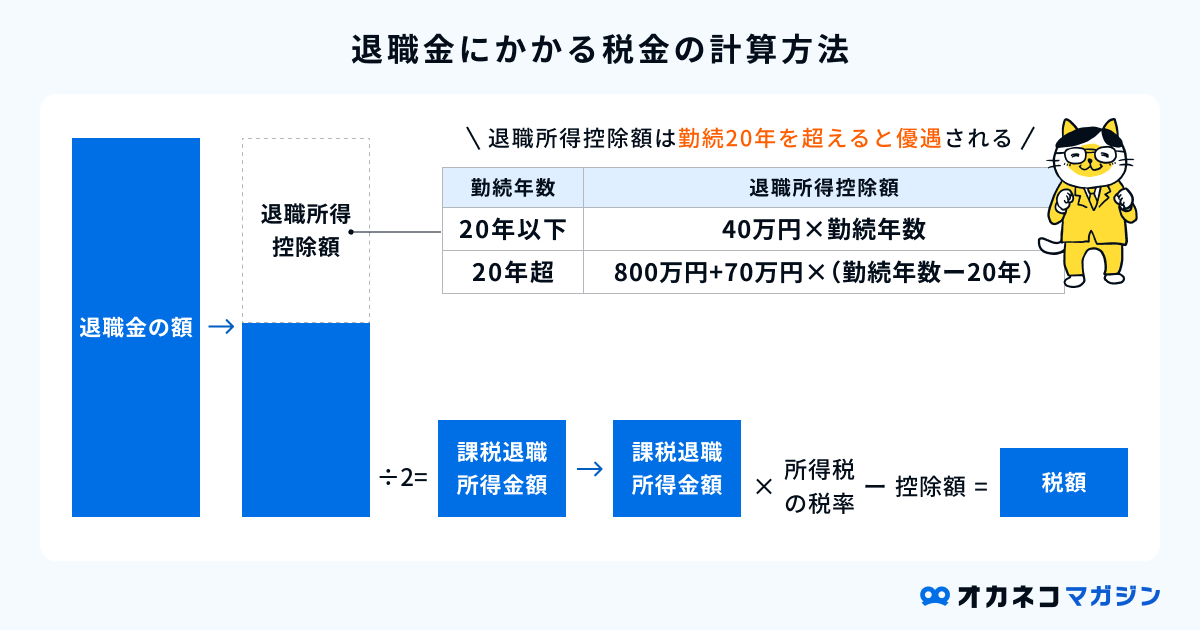

退職金を受け取るときに税金がかかる

退職金には「所得税」「住民税」「復興特別所得税」がかかります。

退職金は長期の勤労に対する報酬のため、ほかの所得よりも税負担が軽くなる仕組みになっているものの、勤続年数や退職金の支給額によっては全額を受け取れない点に注意が必要です。

参考として、課税対象となる退職金の金額の計算方法を見ていきましょう。退職金を一時金として一括で受け取る場合、以下の退職所得控除が適用されます。

※勤続年数が20年以下の場合の退職所得控除額が80万円未満の場合は、「80万円」が退職所得控除額になる

参照:退職金と税|国税庁

例えば勤続35年の退職所得控除額は1,850万円です。つまり、勤続年数35年の人が1,850万円以下の退職金を一括で受け取る場合は、控除の範囲内なので税金はかかりません。

一方、退職金が1,850万円を超える場合は、1,850万円を超える部分に2分の1をかけた金額が課税対象となります。

退職金にかかる税金の計算方法を詳しく知りたい方は、以下の記事をご覧ください。

退職金の平均は減少傾向にある

退職金の平均給付額は減少傾向にあるといわれています。

以下の表は、厚生労働省の資料をもとに、勤続35年以上の定年退職金の平均給付額を令和5年と平成30年で比較したものです。

.png?auto=format)

参照:第23表 退職給付(一時金・年金)制度の形態別定年退職者1人平均退職給付額(勤続 20 年以上かつ 45 歳以上の定年退職者)|令和5年就労条件総合調査 結果の概況18ページ|厚生労働省

いずれの場合も、令和5年の定年退職時の退職金の平均給付額が平成30年の調査から減少していることがわかります。

今後も退職金の平均給付額が下降していく可能性を考えると、退職金だけで老後に備えるのは今以上に難しくなるかもしれません。

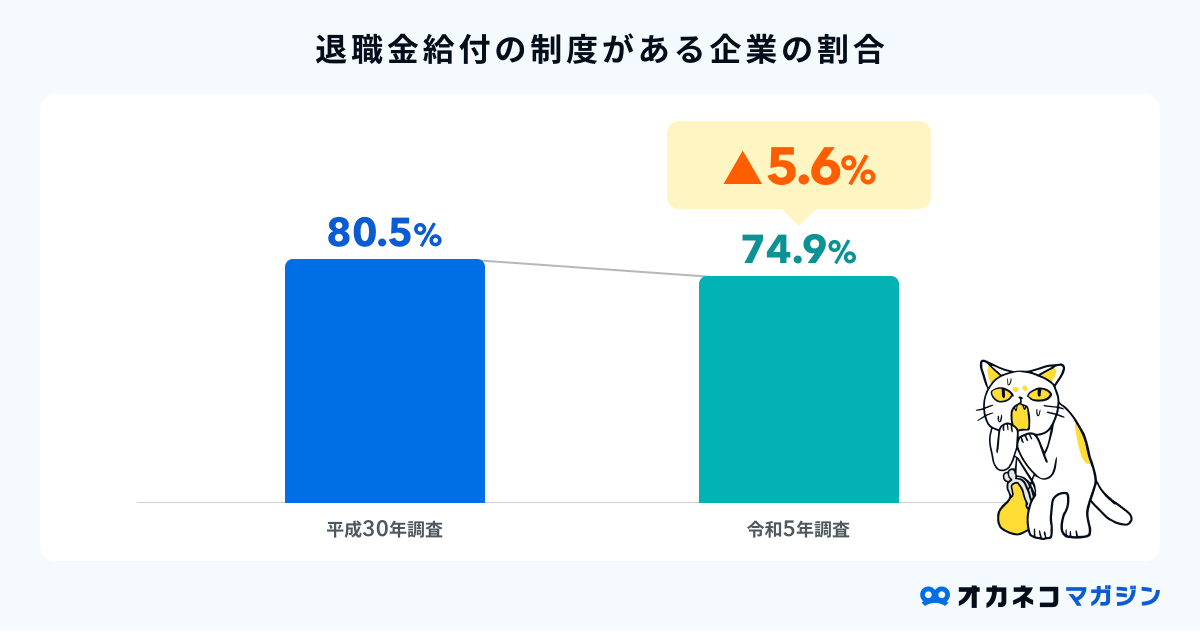

退職金制度を設けている企業は減少傾向にある

退職金制度を設けている企業自体にも減少傾向が見られます。

厚生労働省の調査によれば、令和5年の退職金給付の制度がある企業の割合は、平成30年から5.6%減少しています。

参照:第16表 退職給付(一時金・年金)制度の有無、退職給付制度の形態別企業割合|令和5年就労条件総合調査 結果の概況12ページ|厚生労働省

現段階では半数以上の企業に退職金制度がある状況ではありますが、勤務先の退職金制度の有無や内容を把握していない方は、一度は就業規則を確認しておくことをおすすめします。

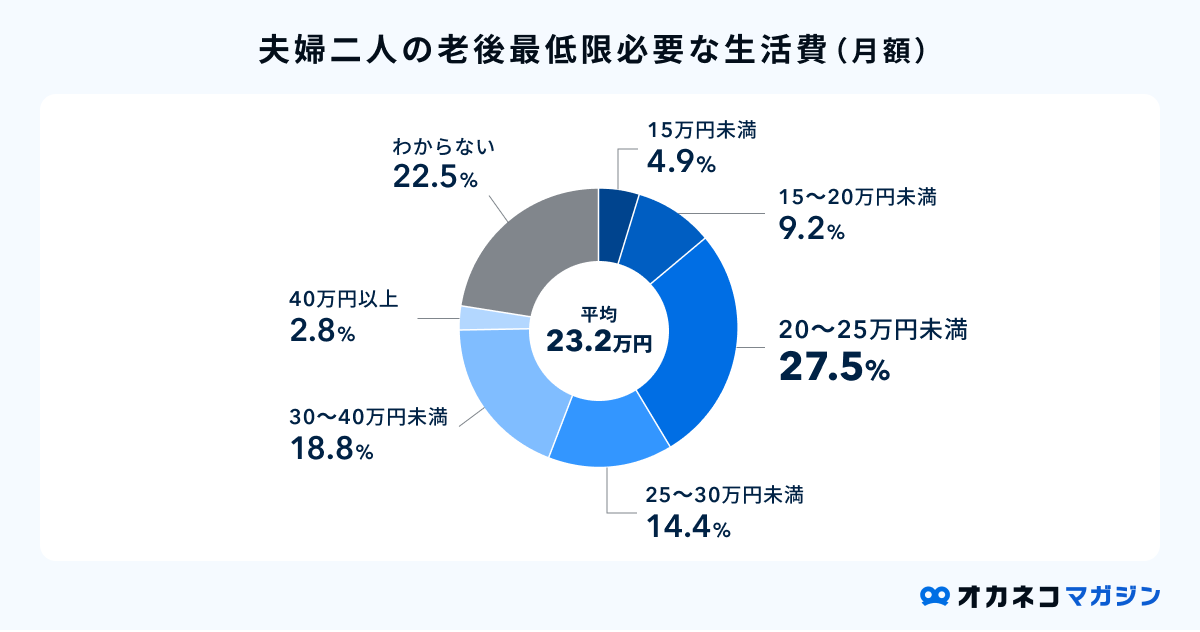

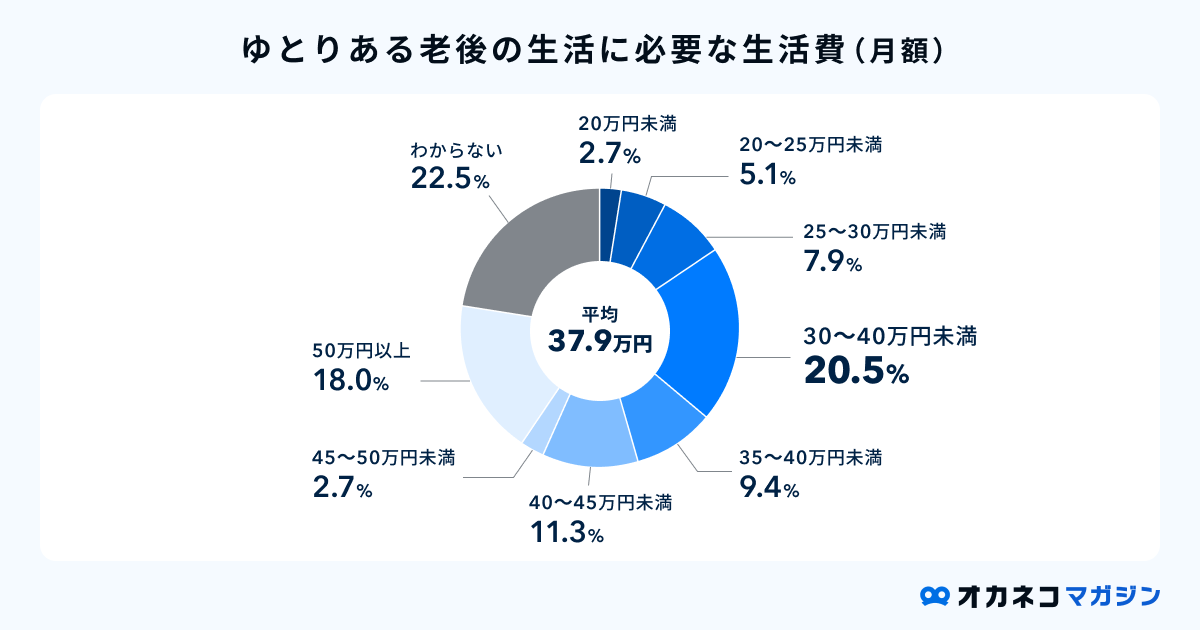

老後の生活費は最低でも約月23.2万円は必要(夫婦2人暮らしの場合)

生命保険文化センターの調査によれば、65歳以上の夫婦2人暮らしに最低限必要な生活費は平均月23.2万円※1、ゆとりある老後を過ごすために必要な生活費は平均月37.9万円※2です。

ゆとりある生活とは、定期的な旅行やレジャー、趣味などを楽しめる生活感のことを差します。また、老後はこれまで以上に医療・介護費用やお祝い費用、家のリフォーム費用などが膨らむ可能性が高いです。

まずは自分の理想の老後をイメージし、どのくらいの生活費が必要になるか考えてみましょう。同時に、自分が将来もらえる退職金の金額と年金額をシミュレーションし、不足がないかを確認する必要があります。

老後資金として必要な金額を詳しく知りたい方は、以下の記事をご覧ください。

※1参照:第Ⅲ章 老後保障 109ページ|2022(令和4)年度 生活保障に関する調査|生命保険文化センター

※2参照:第Ⅲ章 老後保障 115ページ|2022(令和4)年度 生活保障に関する調査|生命保険文化センター

退職金以外で老後の生活に備える方法

老後を迎えるまで時間がある方は、老後資金の準備方法として銀行預金のほかに、以下の資産運用方法も検討しましょう。

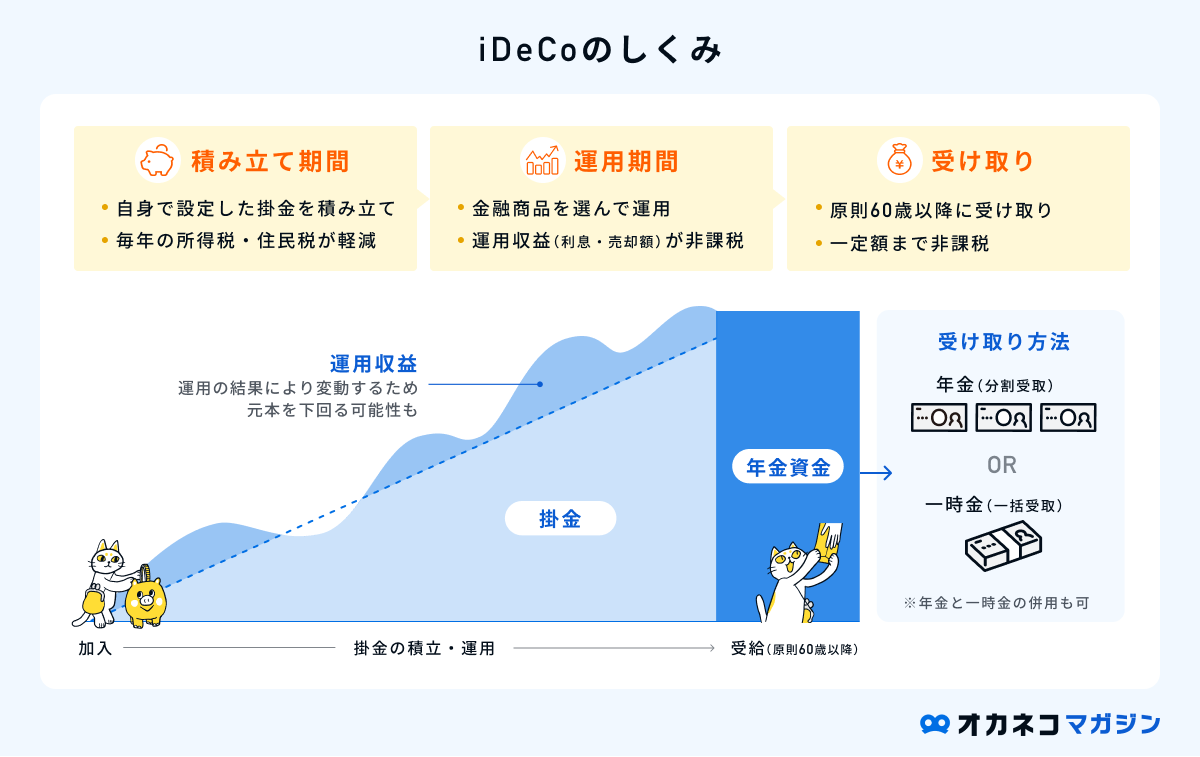

iDeCo(運用益が非課税かつ掛金や受取時に所得控除が受けられる)

退職金以外で老後の生活に備える方法として、資産運用が思い浮かぶ方は多いでしょう。老後資金を運用で備えるなら、税金を抑えながら私的年金を準備できる制度「iDeCo(イデコ)」の利用を検討してみてください。

iDeCoとは、いわゆる「個人型確定拠出年金」のことで、個人が任意で加入する私的年金制度です。毎月一定額を拠出・運用し、60歳以降に年金か一時金のかたちで受け取れる仕組みになっており、月々の拠出額や運用方法は自分で決められます。

iDeCoは拠出金が全額所得控除されるなど税制面のメリットが高いため、所得税・住民税の負担を軽減しながら老後資金の積み立てが可能です。

ただしiDeCoには、60歳以降でなければ引き出しができず、流動性に制限があるという注意点もあります。人生のどこかで現金が必要な場面が出てきたとしても、iDeCoにまわした資金を途中で引き出すことはできません。老後まで手をつけなくても問題のないお金だけをiDeCoで運用しましょう。

- 2023年iDeCo新規加入者数No.1※

- ネット証券内でもトップクラスの運用商品数

- ツール・ロボアド・サポート体制も充実

- 楽天経済圏を利用している人におすすめ

- 楽天インデックスシリーズが購入できる

※2023年5月SBI証券調べより。参照:SBI証券|SBI証券のiDeCo(個人型確定拠出年金) が選ばれる3つの理由

NISA(運用益が非課税)

投資信託や株式投資で資産を運用し、お金を増やしながら老後資金対策をしたいと考えている方は、NISA制度をうまく活用しましょう。

NISAとは、NISA口座を開設し、その口座内で購入した金融商品の運用益が非課税になる制度のことです。本来、投資の運用益には20.315%の税金が課されます。(2024年5月時点)それが非課税になるのですから、NISAを活用しない手はありません。

NISA制度は2014年から始まりましたが、2024年に制度改正が行われました。成長投資枠・つみたて投資枠の2枠が併用できるようになり、年間投資枠の増額と非課税期間の無期限化が実施され、以前より活用しやすくなっています。

iDeCoと違い、好きなタイミングで資産を引き出せる点もNISAのメリットです。

ただし、NISAにて運用する投資信託などには元本割れリスクがあります。つみたて投資枠を活用し、10年以上の長期運用を前提に「積立投資」をすれば、購入価格の平準化により元本割れリスクを抑えやすいです。

以下に「毎月の積立額」「想定利回り」「積立期間」を入力すると、どのくらい資産が増えるのかシミュレーションができます。

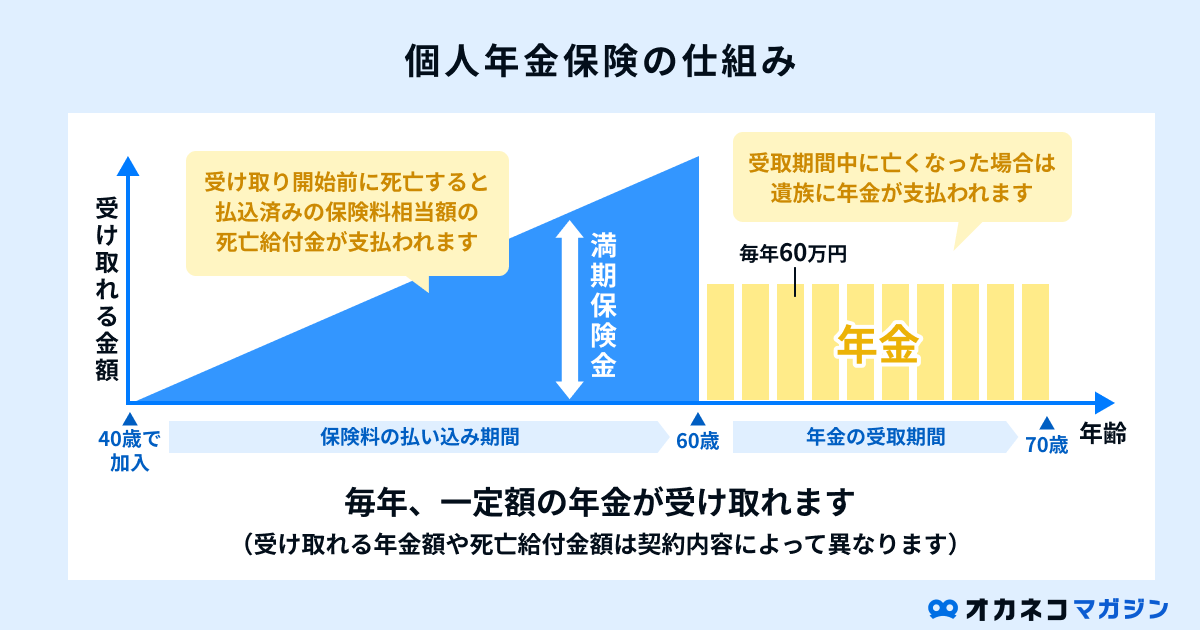

個人年金保険(所得控除が受けられる)

個人年金保険とは、貯蓄性のある民間保険の一種です。個人年金保険は万一のときの死亡保障を備えつつ、一定期間の保険料払い込み後は一定額の年金を定期的に受け取れる仕組みになっています。そのため、厚生年金や国民年金に上乗せして年金を受け取りたい方は、加入を検討するとよいでしょう。

個人年金保険のメリットは、生命保険料控除の対象となる点です。年末調整や確定申告で生命保険料控除を申告すると、最大で所得税から4万円、住民税から2.8万円の控除を受けられます。

ただし、個人年金保険は掛け捨て型の保険より保険料が割高な傾向なので、家計収支を見ながら掛け捨て型保険と併用してバランスを取るのがおすすめです。

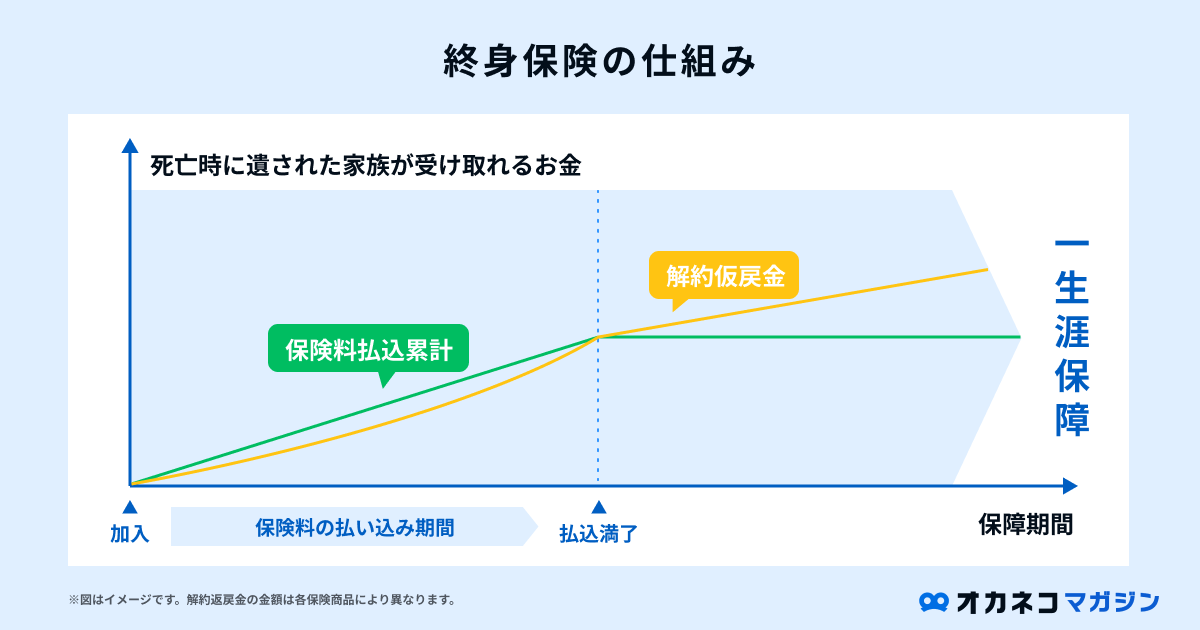

終身保険

終身保険とは生命保険の一種で、死亡保障・高度障害保障が一生涯続くタイプの保険です。終身保険は解約時に解約返戻金を受け取れるため、万一に備えつつ老後資金を準備する手段として活用できます。

ただし、払込保険料を上回る解約返戻金がもらえるかは、商品設計や加入時の年齢、解約時期など複数の条件に左右されます。特に保険料の払込期間が短い場合は、解約返戻金が払込保険料を下回り、損をしてしまう可能性が高いです。そのため、解約時期ごとの解約返戻金の金額を確認し、納得したうえで終身保険に加入することが大切です。

終身保険には「保険料が加入時から変わらない」「生命保険料控除が使える」というメリットもあります。ただし、掛け捨ての保険に比べて保険料は割高なので、ほかの老後資金の準備方法も視野に入れつつ、自分にとって最適な保障を検討しましょう。

【Q&A】退職金に関するよくある質問

最後に、退職金に関するよくある質問に回答します。

Q1. 女性の退職金の平均は?

労働基準法第4条では、男女同一賃金の原則が定められています。そのため、女性の退職金の平均額についても、本記事で紹介した情報を参考にするとよいでしょう。

Q2. 公務員の退職金の平均は?

内閣官房内閣人事局の資料※1によると、国家公務員の定年退職時の退職金の平均支給額は約2,112万円です。

地方公務員の定年退職時の退職金の平均支給額は、都道府県や職種によって異なります。総務省の資料※2によれば、東京都の全職種の定年退職時の退職金の平均支給額は約2,219万円です。

※1参照:退職手当の支給状況|内閣官房内閣人事局1ページ(令和5年12月)

※2参照:5)退職手当の支給状況|給与・定員等の調査結果等|総務省(2024年11月14日現在)

Q3. 退職金が受け取れる条件は?

退職金制度は、各会社の就業規則に則って運用されるものです。そのため、退職金が受け取れる条件は会社によって異なります。

退職金が受け取れる条件として、勤続年数などの定めがある場合もあるため、勤務先の就業規則を確認しましょう。

Q4. 退職金に影響を与えやすい要件は?

退職金に影響を与えやすい要件は以下のとおりです。

退職金に影響を与えやすい要件

- 基本給

- 勤続年数

- 職種・役職

- 退職理由

Q5. 退職金が支給されるタイミングは?

退職金が支給されるタイミングは会社によって異なりますが、一般的には退職から1~2か月後に支給されるケースが多いです。

退職金の正確な支給タイミングは、勤務先の就業規則を確認しましょう。

Q6. 退職金以外でどのように老後に備えるべきか知りたい

退職金以外で老後に備える方法は、銀行預金のほかにiDeCo、NISA、個人年金保険、終身保険などいろいろあります。それぞれメリット・デメリットが異なるため、複数の方法を組み合わせつつ、自分に合う備え方を考えることが重要です。

どの方法が自分に合うかわからない場合は、FP相談で専門家からアドバイスをもらうとよいでしょう。FPに相談すれば、ライフプランニングをもとに1人ひとりに最適な老後の備え方を教えてもらえます。

まとめ

中小企業の退職金の相場は1,000万円前後、大企業の退職金の平均は2,000万円前後です。また、会社規模のほか、業種や勤続年数によっても退職金の平均相場は変わってきます。

ただし、退職金制度は会社によって異なるため、世間一般の平均額を参考にするだけでなく、勤務先の就業規則を確認することが大切です。会社の退職金制度を把握していない方は、ぜひこの機会に就業規則をご覧になってはいかがでしょうか。

退職金以外の老後資金準備を検討中の方は、FP相談を利用して専門家のアドバイスをもらうのがおすすめです。FPに相談すれば、ライフプランニングをもとに無理のない資産形成方法を教えてもらえます。

FP相談をする際は、当サイトの「オカネコ」をご利用ください。オカネコなら、FPやIFAなどのお金の専門家に無料でチャット相談が可能です。家計の現在地を知れる診断ツールも無料で使えるので、興味のある方はぜひ一度のぞいてみてください。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/