| 監修者 | |

| 株式会社400F オンラインアドバイザー 松本 結衣 2級FP技能士 / 証券外務員二種 / 生命保険募集人 / 宅地建物取引士 / 臨床工学技士 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

家の購入は、ライフイベントのなかでもっとも大きな出費の1つです。調査によると、タイミングとしては40歳前後でマイホームを購入する方が多いことがわかりました。

住宅購入時の世帯年収は住宅の種類によって大きく異なり、注文住宅や分譲住宅の場合は700~900万円ほど、中古住宅の場合は600~700万円ほどが平均です。

参照:令和4年度 住宅市場動向調査 報告書 38、42、44ページ|国土交通省 住宅局(注文住宅の調査地域は全国、その他住宅は三大都市圏での調査)

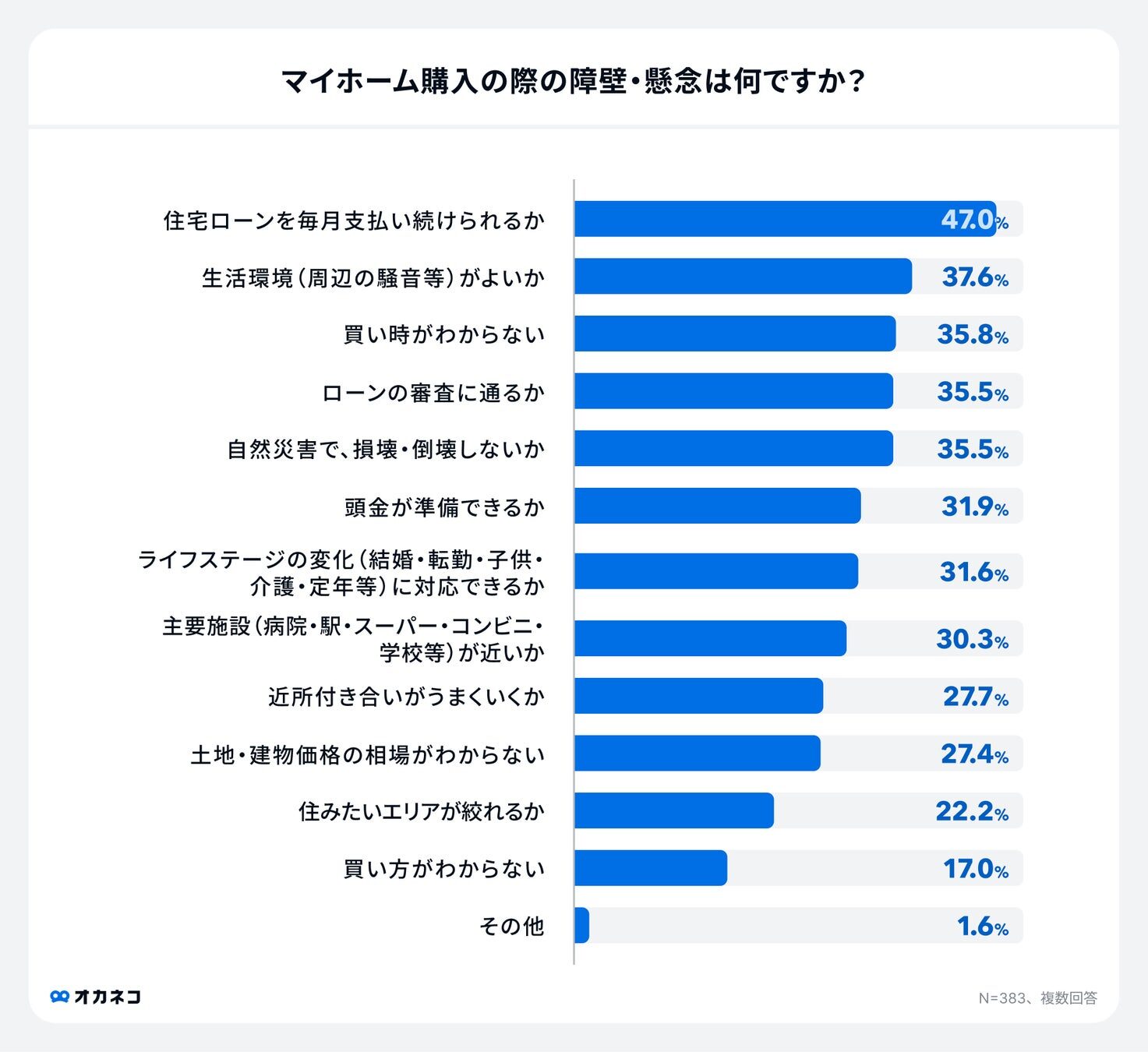

一方で、2024年に実施したオカネコの調査によると、マイホーム購入の際の障壁・懸念点として、「買い時がわからない」が3番目に多いことがわかりました。

そこで本記事では、統計データをもとにした家を買うタイミングの目安、住宅の各種類のメリット・デメリット、注意点などを解説します。マイホームの購入を検討している方は、ぜひご参考ください。

- 初めて家を買う人の年齢は30~40代がもっとも多く、新築物件の場合、平均購入額は4,700〜5,000万円前後、中古物件の場合は3,000万円前後であった

- 新築や中古など住宅の種類ごとにメリット・デメリットがあり、将来的に売却する予定の有無や、リフォーム費用、購入代金以外の仲介手数料や登記費用なども考慮する必要がある

- 住宅ローン減税や贈与税の非課税枠といった支援制度を使うことで、減税措置が受けられる

家を買う適切なタイミングはいつ?

家を買う適切なタイミングは結婚や出産、子どもが大きくなる前の時期など、人によって異なります。本項目では統計データをもとに、以下3つのパターンにわけて住宅購入者の情報をまとめました。

以下で詳しくご紹介するので、住宅を購入するタイミングの参考にしてください。

住宅取得時の平均年齢:40歳前後

初めての住宅取得時の「住宅の種類」と「世帯主の取得時平均年齢」を表にまとめました。住宅の種類に関係なく、基本的に40歳前後で家を買う人が多い傾向です。

参照:令和4年度 住宅市場動向調査 報告書 38ページ|国土交通省 住宅局(注文住宅の調査地域は全国、その他住宅は三大都市圏での調査)

詳細なデータをみると、30〜40代で住宅を購入する割合がもっとも高く、全体の6〜7割を占めています。

住宅の平均購入額:物件の種類によって異なる

初めての住宅購入の平均資金について、住宅の種類ごとに表にまとめました。

参照:令和4年度 住宅市場動動向調査 報告書 44ページ|国土交通省 住宅局(注文住宅の調査地域は全国、その他住宅は三大都市圏での調査)

新築の住宅やマンションの場合、購入資金は4,700〜5,000万円前後が平均です。一方中古物件の場合は、新築物件と比べると購入資金は大きく下がり3,000万円前後が平均でした。

住宅取得時の平均世帯年収:約600~900万円

初めての住宅取得時の平均世帯年収を見てみます。

参照:令和4年度 住宅市場動向調査 報告書 42ページ|国土交通省 住宅局(注文住宅の調査地域は全国、その他住宅は三大都市圏での調査)

平均購入資金が高い新築物件のほうが平均世帯年収は高く、新築マンションを購入するケースでは平均世帯年収は923万円です。中古物件は新築物件と比べると購入資金が低くなるので、平均世帯年収が低くなる傾向があります。

また、オカネコが2024年4月に実施したアンケート調査では、世帯年収が高くなるほどマイホーム所有率が高くなっており、世帯年収600万円を超えるとマイホーム所有率が過半数を超える結果となりました。

世帯年収をもとに、返済に無理が生じないよう購入金額を決めることが大切です。

体験者数120万人突破!※

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで返済計画が見える化

✓カンタン家計診断で気になる同世代の平均年収・貯蓄もわかる

\持ち家・賃貸どちらにすべき?いくらの家が買えるの?/

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

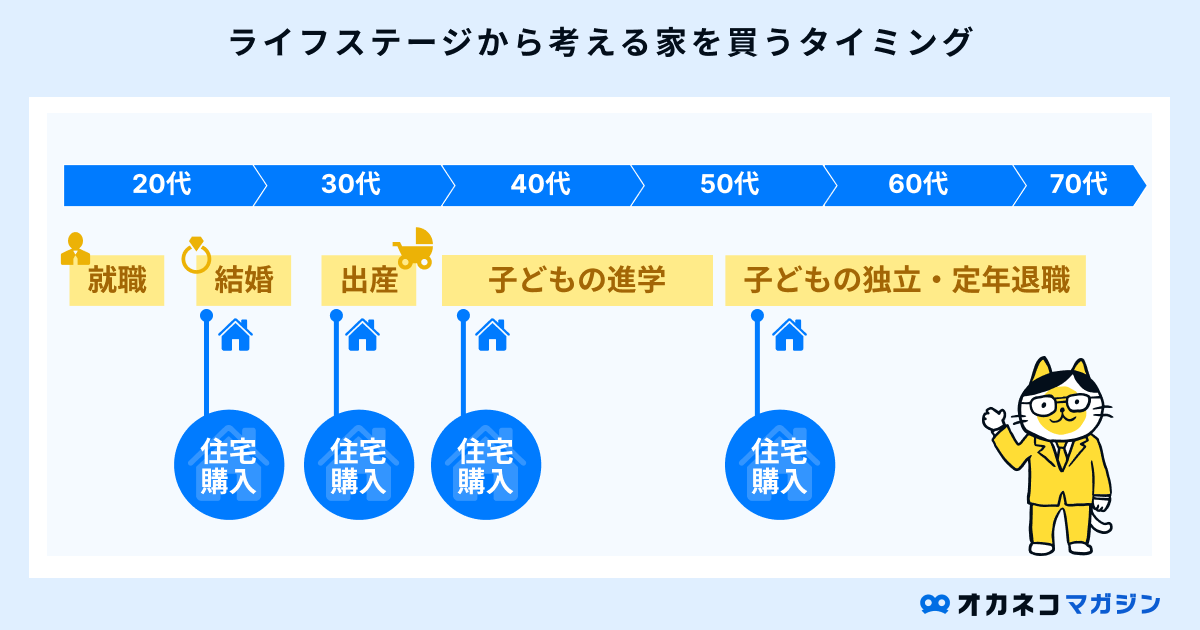

ライフステージで考える家を買うタイミング

年齢や年収、貯金額だけでなく、いくつかのライフステージによっても家を買うのにベストなタイミングがあります。

家を買うタイミングとしてベストなのは、「結婚時」「出産時」「子どもの進学時」「子どもの独立・定年退職時」です。それぞれのメリットと注意点を解説します。

「結婚」のタイミングで家を買うメリット

- 夫婦2人分の資産が生まれ、資産が増えやすいタイミング

- ペアローンや収入合算などを利用すれば借入額が増やせる

- 借入期間を長く設定しやすい

▼ただしココに注意!

- 2人の理想の暮らしや今後のライフプランをしっかりすり合わせる

- ペアローン等を利用する場合はリスクも理解しておく

「出産」のタイミングで家を買うメリット

- 子育てしやすいエリア・住宅を選択できる

- 子どもがいる方向けの自治体の制度が活用できる

▼ただしココに注意!

- 子どもの人数や性格、出産後の夫婦の生活スタイルにあわせた柔軟な住宅購入計画が必要

- 子どもが進学したときの通学時のことも考慮する

「子どもの進学」のタイミングで家を買うメリット

- 子どもが通学しやすいエリアを選択できる

- 子育てが落ち着き、老後の生活を踏まえた住宅購入計画が検討できる

▼ただしココに注意!

- 借入時の年齢が高くなりやすいため、住宅ローンの毎月の返済額の負担が大きい可能性がある

「子どもの独立・定年退職」のタイミングで家を買うメリット

- 子どもの部屋等が不要になり購入価格を抑えやすい

- バリアフリーなど万一のことがあったときの家づくりが可能

- 賃貸物件の入居審査に通らない、更新ができない等の心配がない

▼ただしココに注意!

- 住宅ローンの借入が難しいため、基本的には自己資金のみで購入する必要がある

- 老後に必要な生活費を踏まえた住宅購入計画が必要

家を買う前に検討したい4つのポイント

家を購入する前に検討しておきたいポイントは以下の4つです。ぜひマイホームを選ぶときの参考にしてください。

各住宅のメリット・デメリット

マイホーム選びで最初に迷うのが「戸建て」か「マンション」にするかではないでしょうか。新築と中古に分けて住宅を選ぶときのメリットとデメリットをまとめました。

| 各種住宅のメリット・デメリット | ||||

|---|---|---|---|---|

| 住宅の種類 | メリット | デメリット | ||

| 新築戸建 | ・マンションに比べて広い ・騒音を気にしなくていい ・リフォームの自由度が高い | ・建物の資産価値の下落が早い ・駅から離れた立地が多い | ||

| 新築マンション | ・資産価値が落ちにくい ・駅から近い場合が多い ・セキュリティが高い | ・建設途中だと内装を確認できない ・購入費用のほかに管理費や修繕積立費がかかる | ||

| 中古戸建 | ・新築と比べて価格が安い ・実際に物件を見てから購入できる ・立地を選びやすい | ・入居にあわせてリフォームが必要になるケースがある ・耐震性に問題がないか確認が必要 | ||

| 中古マンション | ・新築と比べて価格が安い ・立地を選びやすい ・物件を見てから購入できる | ・老朽化している可能性がある ・新築マンションより修繕積立費が高くなるケースが多い | ||

マイホームの売却を見越して資産価値を重視する場合、戸建住宅よりマンションのほうが資産価値は落ちにくいのでおすすめです。ただし、戸建住宅も土地の価値は残るので、資産価値がゼロになることはありません。

購入価格を比較すると新築より中古住宅のほうが安く済みますが、老朽化によってリフォームが必要になるケースもあります。リフォームにかかる費用も踏まえて、購入を検討しましょう。

2024年4月にオカネコが実施したアンケート調査では、「新築戸建て(注文)」が43.1%と最も多い結果となりました。

家を買う費用は賄えるか(借入額と自己資金の割合)

家を買うときに、多くの方が住宅ローンの借入を行うと思いますが、初めて家を購入した人の「平均借入金額」「平均自己資金」「自己資金の割合」を表にまとめました。

| 初めての住宅購入時の住宅の種類別借入金額・自己資金・自己資金割合の平均 | ||||

|---|---|---|---|---|

| 住宅の種類 | 平均借入金額 | 平均自己資金 | 自己資金の割合 | |

| 注文住宅 ※土地購入した新築世帯 | 3,772万円 | 941万円 | 20.0% | |

| 分譲戸建住宅 | 3,205万円 | 869万円 | 21.3% | |

| 分譲集合住宅(マンション) | 3,610万円 | 1,438万円 | 28.5% | |

| 中古戸建住宅 | 2,070万円 | 955万円 | 31.6% | |

| 中古集合住宅(マンション) | 1,641万円 | 1,302万円 | 44.2% | |

新築物件より中古物件のほうが購入資金は安いので、自己資金の割合は高い傾向にあります。

自己資金のなかには、預貯金のほかに両親からの贈与や遺産相続も含まれます。したがって、住宅購入の援助が受けられないケースでは、住宅ローンの借入額はさらに増える計算です。

また、オカネコが行ったアンケートで頭金の割合を調査したところ、3人に1人は「マイホーム購入時の自己資金1割未満」で購入していることがわかりました。

自己資金がゼロ円のフルローンで借入するケースもあり、購入金額だけでなく住宅ローンの毎月の返済額を考慮して、物件を選ぶことも大切です。

物件費用のほかにも諸費用がかかる

マイホームの購入には物件価格のほかに、仲介手数料や印紙代などの諸費用がかかります。具体的な金額は、購入する住宅の金額によって変わりますが、物件購入代金の7〜10%が相場です。

| 物件以外にかかる諸費用 | ||||

|---|---|---|---|---|

| 費用発生時期 | 項目 | 内容 | ||

| 売買契約時 | 仲介手数料 | 成約価格×3%+6万円+消費税(不動産価格が400万円を超える場合) | ||

| 収入印紙 | 売買価格による | |||

| 住宅ローン契約時 | 融資事務手数料 | 3~5万円+消費税、もしくは融資額の1~2%前後+消費税 | ||

| 収入印紙 | 融資額や特約による | |||

| 保証料 | 融資額の2%前後 | |||

| 残金決済時 | 所有権移転登記費用 | 司法書士の見積もりによる | ||

| 抵当権設定登記費用 | 司法書士の見積もりによる | |||

| 火災保険料 | 損害保険会社の見積もりによる | |||

| 固定資産税・都市計画税の精算金 | 残金決済日から12月31日までの日割清算 | |||

| 管理費・修繕積立金の精算金 | 残金決済日から月末までの日割清算 | |||

| 引越し費用 | 引越し業者の見積もりによる | |||

| その他 | 不動産取得税・家具購入費など | |||

マンションを購入する場合は、住宅ローンのほかに管理費・修繕積立金などが毎月発生するので、返済資金を多めに準備する必要があります。中古住宅を購入したあとにリフォームが必要になるケースでは、別途費用が発生します。

家を買うときは、諸費用もあわせて準備しておきましょう。

監修者購入する物件によって、諸費用の金額が変わることに注意しましょう。一般的な諸費用の目安は、物件価格に対して新築は3~4%、中古は6~7%、注文住宅は10%程度です。

また、諸費用を借入に含めたフルローンで住宅ローンを組むことができる金融機関もありますが、諸費用を現金で支払った方が審査に有利になる場合があるため、諸費用は現金で用意できると安心です。

今後予定するライフイベントを考える

長い人生の中で、マイホーム購入以外にもさまざまなライフイベントが待っています。特に大きなお金が動きやすい「子どもの進学」「介護」「老後資金の準備」などにも、しっかり備えておくことが大切です。

ご自身のトータルライフプランを踏まえ、家を買うタイミングや住宅購入額を検討しましょう。

監修者住宅購入の際は、適正予算はいくらになるのかを事前に把握しておくことが大切です。『借りられる金額』と『借りていい金額』は異なるため、自身や家族の収入、支出、将来の収支の見込みなどを考慮しましょう。

一般的に、月々の住宅費用の支払いが収入の30%未満になるように設定するのが理想ですが、人により家計状況や資産額は異なるため、一概に収入のみでは判断できません。ライフプランを作成して確認すると安心です。

土地・立地選びのポイント・注意点

家を買うときに確認すべきこととして費用はもちろん、長く住む可能性が高いからこそ立地・土地選びもしっかり考えなければいけません。

土地・立地選びの条件の一例

- 通勤や子どもの通学に便利か

- 安心して子育てや生活ができる環境か

- スーパーやドラッグストアにアクセスしやすいか

- 騒音や日当たりなどは問題ないか

- 自然災害の影響は心配ないか など

ほかにも、長く住む場合に備えて将来的に周辺がどのように変化していくか、開発状況や変化の要因なども確認しておくと良いでしょう。

土地・立地探しのコツ

土地・立地探しのコツ

- 理想の暮らしをイメージする

- 実際に現地に行って確認する

- 自治体の福祉や補助制度を確認する

まずは、将来ご自身がどのような暮らしがしたいのかをイメージをすることで、住みたいエリアや条件が少しずつ絞れていくはずです。老後まで住み続ける予定なら、30年、40年と長期的な視点でライフスタイルをイメージしてみましょう。理想の暮らしができる土地・立地探しがしやすくなります。

良さそうな土地や立地が見つかれば、実際に現地に行って確認しましょう。ネット上の文章や写真だけではわからない、隣地との距離や周辺環境、日当たりなども確認できます。

また、自治体独自の福祉や補助制度も確認しておきたいポイントです。自治体によっては、子どもや移住者に対する助成制度が設けられていたり、「住んでみたらごみの分別が細かくて大変だった」なんてこともあるかもしれません。

土地選びの注意点(注文住宅の場合)

土地選びの注意点

- 段差があったり形状が複雑な場合、別途工事費がかかる場合がある

- 隣地との境界が曖昧な場合、近隣の人とトラブルになる可能性がある

- 地盤の強度によって費用が異なる

注文住宅の場合は土地探しから始まるパターンが多いと思いますが、土地の形状によって費用が膨らむ可能性があるので注意が必要です。例えば段差があるところや形状が複雑な場合、別途工事が必要になり追加で費用がかかってしまう可能性があります。

また、隣地との境界線が曖昧だと、近隣の人とトラブルになってしまうケースも。境界がしっかり確定しているかも、確認しておきたいポイントです。

ほかにも、地盤が軟弱な土地は、地盤改良を行うため追加で費用が発生する可能性が高いです。地盤の状態は地盤調査を行わないとわからないため、一度土地の売主やハウスメーカーに確認してみると良いでしょう。

家を買うまでの流れ

住宅の種類ごとに、家を買うまでの「物件探し」から「入居」までの一般的な流れをご紹介します。

注文住宅の購入の流れ

注文住宅の入居までの一般的な流れは、以下の通りです。

マイホームの購入を検討しているエリアに、どのような物件がいくらで売られているか相場を調べます。

ハウスメーカー探しと土地探しは、基本的に並行して行います。ハウスメーカーによっては、土地探しを手伝ってくれる場合も。ハウスメーカー選びはネットや資料で比較するだけでなく、住宅展示場などに足を運び、営業の方やモデルハウスの雰囲気を確認するのがおすすめです。

依頼するハウスメーカーが決まったら、住宅ローンの事前審査を行い、どのくらい借入ができるか確認します。並行して、ハウスメーカーと建築プランの打ち合わせを行います。

購入する土地が決まったら、所有者と契約を結びます。契約時に土地の費用の5~10%ほどを、手付金として現金で支払いを求められる場合が多いです。また、同時並行でローンの本審査・契約を進め、所有者に土地代金を支払います。(土地のローンの支払いが発生)

建築プランの打ち合わせが完了したら、ハウスメーカーと契約を結び、着工が開始されます。契約時に手付金を支払う場合もあります。

建築が完了して費用が確定したら、建物のローンの本審査・契約を進めます。ハウスメーカーに建築費用等を支払います。(建物のローンの支払いが発生)

支払いが完了すると引き渡しが行われ、いよいよ新生活の始まりです。

分譲住宅の購入の流れ

一般的な分譲住宅の購入の流れをご紹介します。

自身の条件にあった分譲住宅を探します。

購入したい物件が見つかったら、購入の意思を表示するため申し込みを行います。この時に2〜10万円ほど申込金が発生するケースがあります。並行して住宅ローンの事前審査を行い、どのくらい借入ができるか確認します。

ハウスメーカーや不動産会社など売主と契約を結びます。契約時に購入金額の5~10%ほどを、手付金として支払いを求められる場合が多いです。また、内覧会が行われ、補修が必要なところがあれば改修を行ってもらいます。

ローンの本審査・契約を進め、費用を支払います。(ローンの支払いが発生)

建築が完了すればいよいよ引き渡しです。引っ越しが完了すれば、新生活の始まりです。

中古住宅の購入の流れ

中古住宅を購入するときの、一般的な流れは以下の通りです。

自身の条件にあった中古住宅を探します。

購入したい物件が見つかったら、購入の意思を表示するため申し込みを行います。この時に2〜10万円ほど申込金が発生するケースがあります。並行して住宅ローンの事前審査を行い、どのくらい借入ができるか確認します。

不動産会社など売主と契約を結びます。契約時に頭金と手付金などを支払います。

ローンの本審査・契約を進め、費用を支払います。(ローンの支払いが発生)

支払が完了したら、引き渡しや登記手続きが行われます。引っ越しが完了すれば、新生活の始まりです。

住宅購入の際に利用できる支援制度

住宅購入は支援制度を使って、減税措置が受けられます。ここでは、住宅購入のときに知っておきたい支援制度2つをご紹介します。

住宅ローン減税

住宅ローン減税とは、住宅ローンの金利負担を軽減する制度です。一定の条件を満たせば「新築住宅13年間」もしくは「中古住宅10年間」の間、住宅ローンの年末残高に対して0.7%の控除が受けられます。

住宅ローン減税を受ける条件は、以下のとおりです。

住宅ローン減税の適用条件

- 住宅ローンの借入期間が10年以上

- 自ら住んでいる住宅

- 床面積が50㎡以上

- 合計所得金額2,000万円以下

- 引渡し・工事完了から6ヶ月以内に入居

- 昭和57年以降の建築または現在の耐震基準に適合

参照:住宅ローン減税|国土交通省

※2025年3月時点

会社員の方が住宅ローン減税を受けるには、購入の翌年に確定申告する必要があります。初回の確定申告が終われば、翌年以降は年末調整で住宅ローン減税が受けられるので、毎年確定申告する手間はかかりません。

住宅ローン減税が使えるかどうかは、購入時に確認してみてください。

贈与税の非課税枠

両親や祖父母から住宅購入資金の援助が期待できる方は、贈与税の非課税枠を検討しましょう。援助を受けた資金について、一定額が非課税で受け取れます。

たとえば、1月1日〜12月31日に贈与された110万円以下の資金については、暦年課税によって非課税で受け取ることが可能です。

また、住宅購入に必要な資金の贈与については、最大で1,000万円が非課税です。非課税限度額がある住宅については、以下の表を参考にしてみてください。

| 住宅の種類別贈与税の非課税限度額 | |

|---|---|

| 住宅の種類 | 非課税限度額 |

| 省エネ等住宅 | 1,000万円 |

| 上記以外の住宅 | 500万円 |

2つの制度は併用ができるので、最大1,110万円までを非課税で受け取れます。ただし、住宅取得資金の贈与の非課税を受けるには、翌年の2月1日〜3月15日の期間に税務署への申告が必要です。

【Q&A】マイホーム購入に関するよくある質問

最後に、マイホーム購入に関するよくある質問にお答えします。

Q1. 年収が低くても家は買えるの?

年収が低かったり契約社員やアルバイトの方でも、継続的に安定した収入があれば住宅ローンの借入ができる可能性があります。

ただし、借りられる金額は主に年収や今の会社の勤続年数に応じて変動するため、年収が低ければ借入額は低くなりやすく、その分頭金として現金を多く用意するなどして、調整する必要があるでしょう。

「フラット35」は保証人が不要で、自営業者など企業に所属していない方でも審査に通りやすい傾向にあります。

Q2. 頭金が用意できない場合はどうすればいい?

頭金が用意できなくても、フルローンで借入をすれば家を買うことができます。一度金融機関の事前審査で、どのくらい借入が可能なのか確認してみるのがおすすめです。

また、夫婦共働きであれば、ペアローンを利用することでより大きな金額を借入することができます。

ただし、頭金がなくフルローンの場合は、毎月の返済額が大きくなりがちです。余裕のある返済計画を立てることを心がけましょう。

Q3. なるべく金利の低い金融機関を選びたい

金融機関によって金利や諸費用は異なります。なるべくご自身にとって条件の良い金融機関を選ぶことで、コストを抑えたマイホーム購入が可能です。

以下のサイト(モゲチェック)では、各金融機関のさまざまな住宅ローンが一覧で表示され、簡単に比較検討ができます。

モゲチェックでできること(すべて無料)

- ランキング形式で住宅ローンを比較できる

- AIからおすすめの住宅ローンを個別に提案してもらえる

- AIから住宅ローンを借入できる(審査に通る)確率を教えてもらえる

- 金融機関出身のアドバイザーにチャットで相談できる

- 住宅ローンの毎月の返済額や借り換えメリット額をシミュレーションできる

- 気になる住宅ローンがあれば事前審査を申し込める

銀行に行かなくても自宅で事前審査までスムーズに行うことができるので、住宅購入を検討している方はぜひ試してみてください。

監修者

監修者金利の低い金融機関を選ぶことは大切ですが、変動金利と固定金利、どちらを選ぶかによっても返済計画が変わってきます。特に変動金利を選択する場合は、今後金利が上昇する可能性を考慮した上で、無理のない借入金額を設定することが大切です。

それぞれのメリット・デメリットをふまえた上で、自分に合った金利タイプを選択しましょう。

Q4. 家を買いたいけど何をすべきかわからない

おおよその予算や今後のライフプランを考えてみると、マイホーム計画が進みやすくなるでしょう。そのためにも、まずはお金のプロに相談してライフプランニングをするのがおすすめです。

ライフプランニングをすれば現在の収支や今後のライフスタイルなどを踏まえ、適正な住宅購入価格がわかります。より具体的な資金計画が立てられるでしょう。

「オカネコ」は多数のお金のプロが在籍しており、ライフプランニングの相談が可能です。無料チャットやオンライン面談で相談でき、自宅にいながら気軽に利用できます。ぜひ試してみてください。

まとめ

マイホームの購入を検討している方に向けて、住宅購入の資金や平均世帯年収、購入までの流れについて解説しました。家を買うタイミングは、以下のデータを参考に検討してみましょう。

| 世帯主の住宅購入時データ | |||

|---|---|---|---|

| 平均年齢 | 平均購入資金 | 平均世帯年収 | |

| 注文住宅 ※建て替えを除く | 39.5歳 | 4,713万円 | 731万円(全国) |

| 分譲戸建住宅 | 37.5歳 | 4,074万円 | 722万円 |

| 新築集合住宅(マンション) | 39.9歳 | 5,048万円 | 923万円 |

| 中古戸建住宅 | 43.6歳 | 3,025万円 | 682万円 |

| 中古集合住宅(マンション) | 43.7歳 | 2,943万円 | 609万円 |

「マンション」や「戸建住宅」の特徴や購入資金を踏まえて、新築もしくは中古住宅にするか選んでみてくださいね。

また「住宅ローン控除」や「贈与税の非課税枠」などの制度を活用して、費用負担を抑えましょう。

体験者数120万人突破!※

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで返済計画が見える化

✓カンタン家計診断で気になる同世代の平均年収・貯蓄もわかる

\持ち家・賃貸どちらにすべき?いくらの家が買えるの?/

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)