| 監修者 | |

| 株式会社400F オンラインアドバイザー 松井 大輔 1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

住宅を購入する際は、物件価格の10~20%程度の頭金を用意するのが一般的ですが、フルローンで頭金を入れず、物件価格の全額を住宅ローンで賄うことにより、初期費用を最小限に抑えられます。

ただし、フルローンにはデメリットもあるため、注意点を理解したうえでの判断が必要です。

本記事では、住宅ローンをフルローンで組むメリット・デメリットと、フルローンにおすすめの銀行を紹介します。フルローンでの住宅購入を考えている方、フルローンの注意点を知りたい方は、参考にしてください。

- フルローンを組むメリットは、現金を減らさないため急な出費に備えられたり、資金がなくてもすぐに住宅購入ができる点、繰り上げ返済をすることでお得になる可能性があること、住宅ローン控除を最大限活用できるなどが挙げられる

- フルローンを組むデメリットは、毎月の返済額の負担が増えるほか、審査が厳しい傾向にあること、銀行によっては融資率が高いと金利が上がる可能性があることなどが挙げられる

- フルローンを組む場合は、事前にシミュレーションをして金利が上昇したパターンや、繰り上げ返済の想定時期、他のライフイベントにかかる費用等を踏まえ、返済計画に無理がないかを考えることが大切

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

住宅ローンを頭金なしのフルローンで組める金融機関が増えている

フルローンとは、頭金を用意せずに物件価格の全額を住宅ローンで賄うことをいいます。最近はフルローンを組める金融機関が増えており、頭金を払わなくても住宅購入が可能になりました。

フルローンに組み込める費用

住宅購入をする際は、物件価格のほかに住宅ローンの事務手数料や保証料、契約書の印紙代、不動産会社への仲介手数料、登記費用などの諸費用がかかります。

また、売買契約を結ぶタイミングで、物件価格の5~10%程度の手付金の支払いが必要です。

このうちフルローンに組み込める費用は物件価格のみが基本ですが、銀行によっては諸費用の組み込みが可能なところもあります。

諸費用込みでのフルローンに対応している銀行は、ネット銀行に多いです。なお、フルローンに組み込める諸費用の種類は銀行によって違うため、借入先を選ぶ際の参考にしましょう。

一方、手付金はフルローンに組み込めないため、自分で用意する必要があります。住宅ローン以外の借入で手付金を用意することも不可能ではありませんが、借入を増やすと住宅ローンの本審査に通過できない可能性があるため、あまりおすすめできません。

みんなはどのくらい頭金を用意してる?

「オカネコ マイホームに関する意識調査」で全国のオカネコユーザーに住宅購入時の頭金の割合を聞いたところ、16.8%が「自己資金はない」、16.6%が「自己資金1割未満」と回答しました。

回答者の3人に1人が物件価格の1割未満の頭金で住宅を購入しており、少額の自己資金で住宅購入する人は意外と多いことがうかがえます。

監修者

監修者グラフにある通り、住宅購入時にいくら頭金を用意しているかは、それぞれの状況や考え方によって様々です。十分な自己資金を準備することで借入額の負担を減らす事ができますが、資金の準備に時間がかかり住宅購入の時期が遅れてしまったり、資産運用の観点で非効率となるデメリットも考えられるでしょう。

「適切な住宅購入資金額はいくらなのか?」「住宅資金の中でローンを組む割合はいくらが適正なのか?」を知りたい方は、人生設計・ライフプラン表の作成をサポートしてくれるファイナンシャルプランナーへの相談をお勧めします。

体験者数120万人突破!※

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで返済計画が見える化

✓カンタン家計診断で気になる同世代の平均年収・貯蓄もわかる

\持ち家・賃貸どちらにすべき?いくらの家が買えるの?/

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

フルローンの住宅ローンを組むメリット

人によっては、フルローンを組んだほうがお得になる場合があります。フルローンの住宅ローンを組むことで得られるメリットを見ていきましょう。

現金を減らさず急な出費に備えられる

フルローンの住宅ローンを組めば頭金を用意する必要がなくなるため、現金を減らさずに済み、急な出費に備えられます。

特に住宅購入の前後は、ローン手数料、登記費用、家具購入費用、引越し費用など、さまざまな出費が発生しやすいです。そのほか、ライフステージの変化や生活スタイルによって、近い将来に子どもの学費や車の購入費がかかる方もいるでしょう。

頭金を払うと手元の現金に余裕がなくなってしまう場合は、フルローンを利用するメリットが高いといえます。

すぐに住宅購入ができる

フルローンの住宅ローンを組めば、現時点で頭金にまわす資金がない方でも、すぐに住宅を購入できます。

マイホームの買いどきは「ほしいと思ったとき」です。頭金が貯まるのを待てば、その間に希望の物件が完売したり、市況により物件価格が上がったりするかもしれません。

また、若いうちに住宅購入すると返済期間を長くできるため、1か月あたりの返済負担を軽減できるメリットもあります。

「いつかマイホームがほしい」と考えている方は、フルローンを使って早めに購入するのもよいでしょう。

住宅ローンは低金利なためお得になる可能性がある

住宅ローンは、変動金利だと年0.5%前後の金利のものもあります。一方、フリーローンやカードローンの相場は年2~18%程度で、住宅ローンはほかのローンよりも低金利です。(2025年7月時点)

そのため、頭金や諸経費をほかのローンで賄ったり、頭金を用意するために他のローンを組むよりも、住宅ローンのフルローンを組んだほうがお得になる可能性があります。

頭金や諸経費を自己資金で用意できない場合は、ほかのローンで調達せず、住宅ローンでフルローンを組むのがおすすめです。

繰り上げ返済をすれば頭金を貯めるよりお得になる可能性がある

フルローンで住宅を購入し、資金ができたタイミングで繰り上げ返済をすれば、頭金を貯めるよりもお得になる可能性があります。

例として、物件価格4,000万円、諸費用280万円のケースでシミュレーションしてみましょう。

<頭金を貯めてから購入する場合>

住宅購入費用4,280万円の約15%にあたる640万円の頭金を5年かけて貯め、残りの3,640万円を年0.5%・返済期間35年の住宅ローンで借入した場合のシミュレーション結果は以下のとおりです。

- 毎月の住宅ローン返済額:約9.4万円

- 住宅購入費用の総額:約4,609万円(640万円+3,969万円=4,609万円)

※モゲチェックのシミュレーターを使用

<フルローンで購入し途中で繰り上げ返済をする場合>

住宅購入費用4,280万円のうち、手付金430万円(手付金10%で計算)を除く3,850万円を年0.5%・返済期間35年の住宅ローンでフルローンし、5年後に210万円を繰り上げ返済した場合のシミュレーション結果は以下のとおりです。

- 住宅ローンの返済月額:約10万円

- 住宅購入費用の総額:約4,595万円(430万円+4,165万円=4,595万円)

※三井住友銀行のシミュレーターを使用

上記の例では、5年後までに用意する現金の合計額はいずれも640万円です。しかし、頭金を貯めてから住宅購入するよりも、フルローンで購入し途中で繰り上げ返済するほうが、14万円ほどトータルコストはお得になります。

住宅ローン控除を最大限活用できる

住宅ローン控除とは、住宅ローン残高の0.7%にあたる金額を、所得税および翌年の住民税から最長13年間控除する制度です。(2025年7月時点の情報)

控除額は住宅ローン残高に左右されるため、フルローンを組んで借入額を多くすれば、住宅ローン控除を最大限活用できるメリットがあります。

なお、住宅ローン控除の対象となる借入限度額は、住宅の環境性能や入居時期、世帯構成により異なり、最大で4,500万円です。

監修者

監修者大きく分けて5点のメリットを記載していますが、「住宅ローンは低金利なためお得になる可能性がある」「住宅ローン控除を最大限活用できる」の2つが特に大きな利点です。

2025年5月時点の円金利は上昇しているとはいえ、日本は世界と比較してもまだまだ低金利の国です。

フルローンの活用によって「お得に少しずつ返済できる」「手元資金を将来の為に使える」ことが可能であり、特に現役世代はフルローンを活用する事でより良いライフプランになるケースも多いと思われます。

フルローンの住宅ローンを組むデメリット

フルローンの住宅ローンにはデメリットもあるため、実際に利用するかは以下の点を考慮して判断しましょう。

フルローンの住宅ローンを組むデメリット

毎月の返済額の負担が増える

フルローンの住宅ローンを組むと、頭金を用意する場合に比べて借入額が増えるため、毎月の返済額も多くなります。

住宅を購入し、ローン返済が始まったあとで「毎月の返済負担が大きすぎる」と感じても、取れる手段は限られます。よく考えて慎重な判断をすることが大切です。

フルローンを組む際は、必ず毎月の返済額や将来のライフプランをシミュレーションしたうえで、十分に余裕のある返済プランか確認しましょう。

審査が厳しい傾向にある

住宅ローンの審査では、契約者の返済能力を見られます。契約者の年収や職業、借入総額、物件の資産価値などから総合的に判断し、融資に不安がある場合は審査に通りません。

フルローンは頭金を用意する場合に比べて借入額が多くなるため、審査が厳しくなる傾向にあります。年収が低い、別のローンを返済しているなどの理由で返済負担率(収入に対する年間の返済額の割合)が高いと、審査に落ちる可能性が高いです。

目安として、返済負担率は最大でも35%以下でなければ、審査に通るのは難しいと考えたほうがよいでしょう。

金利が高くなる場合がある

銀行によっては、融資率(物件価格に対する融資の割合)が高いと金利が高くなる場合があります。

例えば、イオン銀行の住宅ローンの変動金利は、以下の通りです。

イオン銀行住宅ローンの変動金利(2025年7月1日時点)

- 融資率80%以内:年0.78%~

- 融資率80%超え:年0.83%~

そのためフルローンを検討する際は、融資率100%以上の場合の金利を前提に銀行の比較を行いましょう。

選べる銀行の選択肢が狭まる

フルローンの住宅ローンが組める銀行は増えてきているものの、なかには頭金の用意が必須の銀行もあるため、どうしても選べる銀行の選択肢は狭まります。

フルローンが可能な銀行は、ネット銀行に多い傾向です。しかし、なかにはネット銀行でもフルローンに対応していないところもあるので、利用したい銀行がある方はホームページなどで確認しましょう。

担保割れする可能性が高い

住宅を売却してもローンを完済できない状態を「担保割れ」といいます。

フルローンは物件価格に対して借入額が大きくなるため、将来住宅を売りたくなったときに担保割れし、ローン完済のための現金が必要になる可能性が高くなります。

フルローンをする場合は、返済途中で住宅を売却したくなったときに備え、少しずつでも資金を蓄えたほうがよいでしょう。

監修者フルローンで住宅ローンを借入する際は、シミュレーションによる綿密な返済計画とリスクへの備えが重要です。

住宅ローンは多額の借入によって家計への影響も大きいため、ライフプランを綿密に作成し、返済に無理がないかを事前にしっかり確認しましょう。また、金利上昇や定年退職後の収入減少など、将来的な変化にも対応できるよう余裕を持つことが求められます。

特に、変動金利の住宅ローンを選ぶ場合は、返済額の増加を想定したシミュレーションが欠かせません。1人で抱え込まずに、借入前に住宅購入に詳しいFPに相談するなど、慎重な判断が大切です。

フルローンで住宅ローンを組む際の注意点・ポイント

フルローンの住宅ローンは、以下の注意点やポイントを踏まえて検討しましょう。

フルローンで住宅ローンを組む際の注意点・ポイント

綿密なライフプランシミュレーションをする

フルローンを組むと借入額が多くなるため、毎月の返済負担も大きくなる可能性があります。

また、今と同じ経済状況が続くとも限りません。転職をしたり、家族が増えたり、子どもの進学があったりして、家計の収支バランスが変わる可能性があります。

フルローンは頭金を用意する場合よりもリスクが大きくなるため、綿密なライフプランシミュレーションをしたうえで、返済計画に無理がないかをよく確認しましょう。

金利が上昇した場合でも毎月返済が可能か

変動金利タイプの住宅ローンは、市場金利の動きによって返済中の適用金利が上下します。

返済中に金利が上昇した場合は、当初の毎月返済額より金額が増えるため、余裕を持って返済可能か慎重に判断しましょう。

当初よりも毎月返済額が多くなったときに返済が滞ることが予想されるなら、フルローンを組むのはおすすめできません。

なるべく定年退職までに完済可能な借入額であるか

定年退職後は現役時代よりも収入が減り、年齢を重ねた分いままでどおりに働くのは難しくなる可能性があります。そのため住宅ローンは、なるべく定年退職までに完済するのが理想です。

フルローンを組む前に、繰り上げ返済の時期や金額も含めた返済プランをシミュレーションし、定年退職までに完済可能か確認しましょう。

住宅ローンの適正な借入額の目安を知る近道

家の購入を検討中なら、FP相談を利用することで家計に合わせた無理のない借入額のアドバイスがもらえます。

- ライフプランニング表を作成し、自分にとって適正な借入額を提案してくれる

- 住宅や住宅ローンの販売とは直接的な関係がなく、中立な立場で提案してくれる

- 住宅ローン減税や自治体の補助金など、利用できる公的制度を教えてくれる

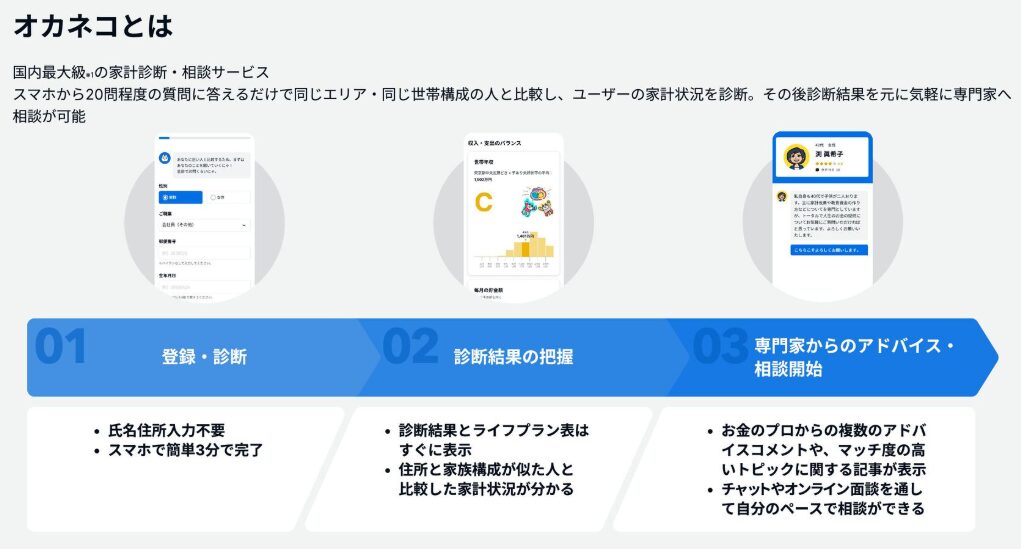

おすすめの相談先は「オカネコ」

「オカネコ」は多くのFPが在籍する、国内最大級※1の家計診断・相談サービスです。

オカネコを利用すれば、住宅ローンに関することはもちろん、お金に関する不安や悩み全般を完全無料でFPに相談できます。

オカネコのメリットは、事前に入力した収入・年齡・家族構成、悩みなどの情報をもとに、その分野が得意なFPなどの専門家からコメントを受け取れることです。受け取ったコメントや口コミを参考に相談したいFPを選べます。

最初に「家を買いたいのでライフプランニングをしたい」とコメントするとスムーズに相談できるでしょう。

FPから無理に商品を勧められることはありません。マイホームは高い買い物なので、信頼できるFPを見つけて納得のいく選択をしましょう。

※1:現時点での当社データベース及び他社公表情報の比較調査による

フルローンが組めるおすすめの住宅ローン5選

フルローンが組めるおすすめの住宅ローンを紹介します。フルローンでの住宅購入を検討中の方、フルローン可能な銀行を探している方は、ぜひ参考にしてみてください。

フルローンが組めるおすすめの住宅ローン

※記載の情報(金利・ローンに含められる手数料・諸費用など)は2025年2月3日時点のものです。

auじぶん銀行

変動金利年0.780%※

変動金利(全期間引下げプラン)新規借入れ

固定10年:年1.556%※

固定20年:年2.176%※

固定35年:年2.831%※

固定金利(当初期間引下げプラン)新規借入れ

審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます。

※「物件価格の80%以下の借入れ」「借入時の年齢が50歳以下」「特約なしの一般団信を選択」の場合の適用金利

- 変動金利・固定金利ともにネット銀行ならではの低金利が魅力

- 携帯電話、電気、インターネット、TVのプラン組み合わせで最大年0.15%の金利優遇あり

2025年7月1日時点。手数料はすべて税込価格です。適用金利は申込内容や審査結果等によって変わる場合があります。

SBI新生銀行

- 不動産仲介手数料

- 事務手数料など借入にかかる手数料

- 各種税金

- 火災・地震保険料

- 修繕積立金

- 管理準備金 ・上下水道加入負担金

※審査結果によっては手数料・諸費用を含めたフルローンができない場合があります。

変動金利年0.590%(半年型)

固定10年:年1.500%(当初固定金利)

固定20年:年2.050%(当初固定金利)

固定35年:年2.200%(長期固定金利(全期間固定))

- 当初固定金利が低金利

- 保証料、印紙代(電子契約の場合)、ATM出金手数料、一部繰り上げ返済手数料、団信保険料(一般団信・安心保障付団信)が無料

- 金利上乗せ0.1%でガン団信に加入できる

2025年7月1日時点。手数料はすべて税込価格です。適用金利は申込内容や審査結果等によって変わる場合があります。

イオン銀行

- 事務手数料

- 印紙代

- 登記費用

- 不動産仲介手数料

- 登記費用

- 火災保険料

- 修繕積立金

- 水道加入負担金

変動金利年0.780%

手数料定率型・新規お借入れ限定・物件価格の80%超お借入れの場合

固定3年:年1.13%

固定5年:年1.23%

固定10年:年1.56%

手数料定率型・当初固定金利プラン

- 物件価格の8割超の借入でも変動金利が低金利

- 金利上乗せなしで全疾病団信に加入できる

- イオングループでの買い物が毎日5%OFFになる特典あり(セレクトクラブカードのクレジット払いの場合)

2025年7月1日時点。手数料はすべて税込価格です。適用金利は申込内容や審査結果等によって変わる場合があります。

住信SBIネット銀行

- 事務取扱手数料

- 印紙代

- 登記費用

- 固定資産税・都市計画税

- 火災保険料

- 地震保険料

※フルローンの場合は以下の上乗せ金利が発生します。

・融資率80%超~100%以下:+年0.032%

・融資率100%超:+年0.036%

住信SBIネット銀行

変動金利年0.698%

WEB申込コース・通期引下げプラン・物件価格の80%以下借入の場合

固定10年:年1.549%

固定20年:年2.809%

固定35年:年2.189%

WEB申込コース・当初引下げプラン

- 変動金利、固定金利ともに低金利

- 50歳以下なら上乗せ金利なしで3大疾病50%保障&全疾病保障ありの「スゴ団信」に加入できる

2025年7月1日時点。手数料はすべて税込価格です。適用金利は申込内容や審査結果等によって変わる場合があります。

ソニー銀行

- 取扱手数料

- 登記費用

- 火災保険料

- 購入の場合の仲介手数料

※物件価格+300万円を上限にフルローンが可能です。

※借入額が物件価格を超える場合は金利が年0.05%上乗せされます。

出典:ソニー銀行|よくある質問

変動金利年0.897%

変動セレクト住宅ローン

固定10年:年1.794%(固定セレクト住宅ローン)

固定20年:年2.513%(固定セレクト住宅ローン)

固定35年:年3.200%(住宅ローン)

- 保証料、団信保険料、印紙代(電子契約の場合)が無料

- 繰り上げ返済は一部返済も全額返済も無料

- 上乗せ金利なしでがん保障付きの団信に加入できる

2025年7月1日時点。手数料はすべて税込価格です。適用金利は申込内容や審査結果等によって変わる場合があります。

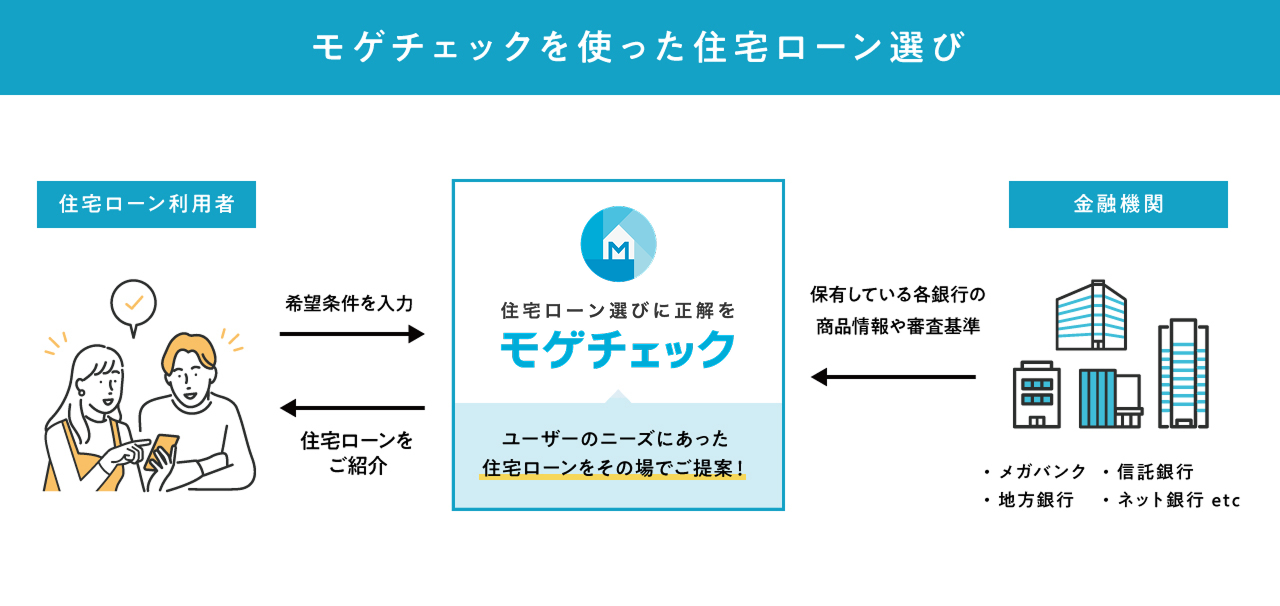

家計にあわせた住宅ローンを提案してくれる「モゲチェック」を活用しよう

住宅ローンを選ぶ際は、無料の住宅ローン比較サービス「モゲチェック」を活用するのがおすすめです。

モゲチェックでできること(すべて無料)

- ランキング形式で住宅ローンを比較できる

- AIからおすすめの住宅ローンを個別に提案してもらえる

- AIから住宅ローンを借入できる(審査に通る)確率を教えてもらえる

- 金融機関出身のアドバイザーにチャットで相談できる

- 住宅ローンの毎月の返済額や借り換えメリット額をシミュレーションできる

- 気になる住宅ローンがあれば事前審査を申し込める

提携金融機関は、メガバンクや地方銀行からネット銀行まで幅広く、最安では年0.5%台(2025年7月時点)の金利の住宅ローンも紹介可能です。

なお、モゲチェックは実店舗がないため、個別相談はチャットのみとなります。対面相談はできないものの、プロの力を借りて効率的に探すことができ、情報収集するサービスとしてメリットが多いです。

モゲチェックを利用するには、まずは「住宅ローン診断」に登録しましょう。メールでの会員登録と約5分の情報入力が終われば、すぐにサービスを利用できます。

まとめ

住宅購入をする際は、物件価格の10~20%程度の頭金を用意するのが一般的とされていますが、状況によってはフルローンを利用するほうが良い場合もあります。

例えば、頭金を払ってしまうと十分な貯金残高を確保できないとき、住宅購入後に出費を予定しているときは、フルローンを検討してみてください。あとから資金ができたタイミングで繰り上げ返済をすれば、利息負担軽減や返済期間短縮も可能です。

ただし、フルローンは頭金を用意する場合に比べて借入額が大きくなるため、ライフプランを踏まえ無理のない返済計画を立てることが大切です。

フルローンの利用を検討する際は、契約前に住宅購入に詳しいFPに相談するなど、慎重な判断を心がけましょう。

体験者数120万人突破!※

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで返済計画が見える化

✓カンタン家計診断で気になる同世代の平均年収・貯蓄もわかる

\持ち家・賃貸どちらにすべき?いくらの家が買えるの?/

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)