マイホームの購入を考えるとき、多くの人が住宅ローンを利用します。

住宅ローンはマイホームの購入・建築・リフォーム費用を金融機関から借りる制度です。おそらく一生でもっとも高額な買い物になるため、住宅ローン選びで悩む人は少なくないでしょう。

そこで本記事では、住宅ローンの仕組みをわかりやすく解説します。目的に適した選び方や手続きの方法も紹介するので、「住宅ローンを借りる前に基本的な仕組みを知っておきたい」人はぜひ参考にしてください。

- 住宅ローンは、住宅に担保(抵当権)を設定し、金融機関から購入資金を借り入れる仕組み。基本的には、日本国内の居住用物件を対象としている

- 家計にあわせた返済方法・返済期間を設定し、なるべく低金利かつ多くの選択肢の中から自分にあった金融機関(住宅ローン)を見つけることが大切

- 住宅ローンを組む際にはさまざまな手数料がかかること、将来的に住宅のリフォーム・メンテナンス費用がかかることなども考慮し、借入額を決定することが大切

住宅ローンの仕組み

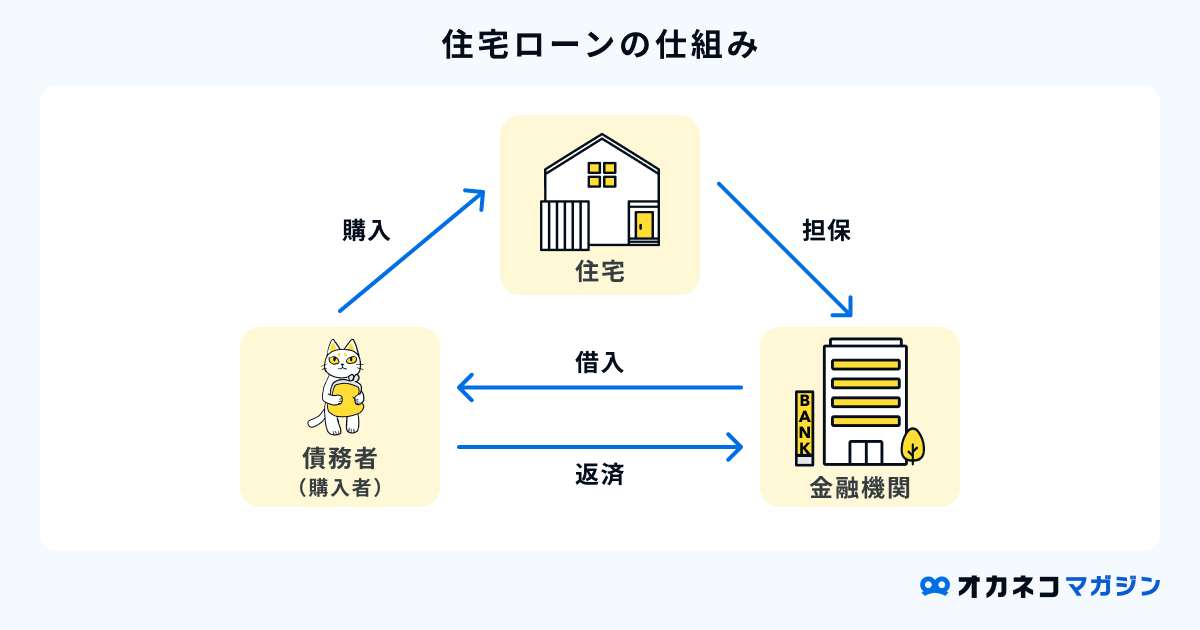

通常、マイホームの購入者は住宅に担保(抵当権)を設定し、金融機関から購入資金を借り入れます。担保とは、万が一債務者(購入者)の返済が滞った際、債権者(金融機関)に差し出す保険のようなものです。

住宅ローンの借入金額は数千万円に及ぶほど高額です。そこで金融機関は担保とする住宅に抵当権を設定し、債務者が返済不能になったときは、住宅を売却して貸したお金を回収できるようにしています。

ここでは、返済できなくなった場合の流れや住宅ローンを利用できる物件の種類など、細かい仕組みを解説します。

住宅ローンの仕組み詳細

返済できなくなった場合

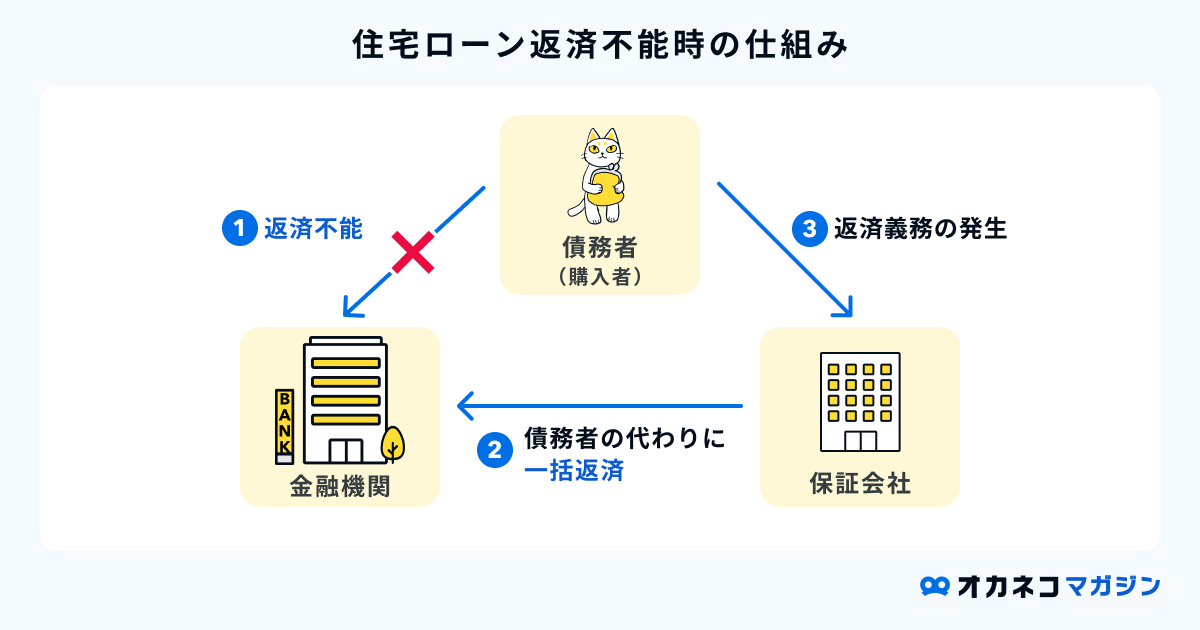

万が一住宅ローンの返済ができなくなると、最初の1~2か月は金融機関から督促状や催告状が届きます。それでも返済をせず6か月以上滞納すると、債務者(購入者)は住宅ローンの分割返済権利を失い、ローン残金の一括返済を求められます。

債務者(購入者)が一括返済できない場合、保証会社が代わりに一括返済(代位弁済)を行います。これにより、住宅ローンの債権者は金融機関から保証会社に替わるため、以降は保証会社に返済しなければなりません。

※保証会社を利用しない住宅ローンでは、物件の差し押さえや競売を金融機関が行うことになります

債権者が保証会社に替わった後、それでもなお返済を滞納すると物件は競売(強制売却)に掛けられます。競売に掛けられた物件は差し押さえられ、売却確定後には立ち退きしなければなりません。

なお、競売で物件を売却してもなおローンが残る場合、自己破産という選択肢も出てきます。返済に不安がある人は、早めに金融機関に相談したうえで対策を検討しましょう。

住宅ローンが利用できる物件の種類

金融機関によって住宅ローンを利用できる物件は異なりますが、一般的には以下の要件が設定されています。

住宅ローンが利用できる物件の要件

- 本人または家族が居住する物件

- 日本国内の物件

- 建築基準法およびその他法令に適合している

- (主にネット銀行)借地物件・保留地物件や離島は対象外

- (主に地方銀行・信用金庫)その銀行の指定営業区域内にある物件

原則として、住宅ローンは日本国内の居住用物件を対象としています。事業目的や賃貸目的の物件では住宅ローンを利用できません。違法建築など各種法令に違反している場合も対象外です。

また、ネット銀行や地方銀行ではさらに離島や営業区域外の物件をNGとしている場合があります。細かい要件は金融機関によって異なるため、確認してみてください。

住宅ローンにかかる利息の仕組み

住宅ローンを借りると、適用金利に応じた利息が発生します。利息は毎月の返済額に含まれており、住宅ローン利用者は元金と利息を合わせて返済することになります。

たとえば、3,000万円を年3%の金利で35年借りると、元金と利息は1,850万円に膨らむ計算です。

住宅ローンの利息は金利が年1%変わるだけで大きく異なります。

| 金利別の利息額 | ||

|---|---|---|

| 総返済額 | 利息額 | |

| 金利年0.5% | 3,271万円 | 271万円 |

| 金利年1% | 3,557万円 | 557万円 |

| 金利年2% | 4,174万円 | 1,174万円 |

| 金利年3% | 4,850万円 | 1,850万円 |

※利息額はイー・ローンのシミュレーターにて算出

金利差による利息額の差は、借入金額が多く、返済期間が長いほど大きくなります。利息を抑えたい人は、借入金額や返済期間で調整することも検討しましょう。

住宅ローン控除の仕組み

住宅ローン控除(正式名称「住宅借入金等特別控除」)とは、住宅ローン利用者の所得税・住民税を節税できる税優遇制度です。

住宅ローンを利用して所定の住宅を新築、購入、または増改築した場合、「年末のローン残高×0.7%」をその年の所得税(控除しきれない場合は翌年の住民税)から控除できます。(2025年4月時点)

住宅の種別や入居の年によって控除の条件は異なり、令和6(2024)~7(2025)年に入居した場合は下記表のとおりです。

| 住宅ローン控除の概要 | ||||||

|---|---|---|---|---|---|---|

| 住宅の種類 | 借入限度額 | 控除期間 | ||||

| 令和6年入居 | 令和7年入居 | |||||

| 新築 | 長期優良住宅 | 最大5,000万円 | 4,500万円 | 13年間 | ||

| 低炭素住宅 | ||||||

| ZEH水準省エネ住宅 | 最大4,500万円 | 3,500万円 | ||||

| 省エネ基準適合住宅 | 最大4,000万円 | 3,000万円 | ||||

| その他の住宅※ | 0円 | ― | ||||

| 中古 | 長期優良住宅・低炭素住宅・ZEH水準省エネ住宅・省エネ基準適合住宅 | 3,000万円 | 10年間 | |||

| その他の住宅 | 2,000万円 | |||||

※省エネ基準を満たさない住宅。令和6年以降に新築の建築確認を受けた場合、住宅ローン減税の対象外

例えば、住宅ローンで新築住宅を購入し、年末の住宅ローン残高が3,000万円だった場合、その年は21万円が所得税から控除(還付)されます。

住宅ローン控除の適用要件は以下のとおりです。

住宅ローン控除の適用要件

- 引き渡しから6か月以内に居住していること

- 住宅ローンの返済期間が10年以上あること

- 控除を受ける年の12月31日まで居住していること

- 床面積が50㎡以上(※)で床面積の50%以上が居住専用であること

- 合計所得金額が3,000万円以下(※)であること

- 2以上の住宅を保有している場合は主な居住用であること

出典:国税庁|No.1212 一般住宅の新築等をした場合(住宅借入金等特別控除)

(※)一部の住宅は40㎡以上50㎡未満、合計所得が1,000万円以下で適用可

新築住宅の基準は法改正のたびに厳しくなっており、2026年以降はさらに基準が厳しくなる可能性もあります。マイホーム購入のタイミングは、住宅ローン控除の要件もよく確認したうえでよく検討しましょう。

体験者数120万人突破!※

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで返済計画が見える化

✓カンタン家計診断で気になる同世代の平均年収・貯蓄もわかる

\持ち家・賃貸どちらにすべき?いくらの家が買えるの?/

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

目的にあった住宅ローンの選び方

家計にあった住宅ローンの返済プランを選ぶためには、利用する金融機関や金利、返済方法や返済期間などをトータルで考えることが大切です。それぞれの選び方を解説します。

目的にあった住宅ローンの選び方

取り扱う金融機関の種類

| 取り扱う金融機関の種類 | |||

|---|---|---|---|

| 金融機関 | 概要 | 主な住宅ローン | |

| 一般の銀行 (都市銀行・その他の銀行・信託銀行) | 全国に窓口があり、対面・非対面双方で さまざまな金融サービスを展開する | ・変動金利 ・固定金利期間選択型 など | |

| 地方銀行・信用金庫 | 地域に根付いたサービスを主に対面で展開する。不動産会社との提携ローンが多い | ・変動金利 ・固定金利期間選択型 など | |

| ネット銀行 | 主にネット完結型の金融サービスを展開する (一部銀行では対面店舗もあり) | ・変動金利 ・固定金利期間選択型 など | |

| モーゲージバンク | 住宅ローンを専門で扱う金融機関で、預金業務は行っていない。フラット35を中心に独自の住宅ローン商品を展開する | ・フラット35 (全期間固定金利) など | |

都市銀行など一般の銀行は住宅ローンの種類が幅広く、店舗も多数あるためもっとも検討しやすい金融機関と言えます。

地域によっては不動産会社やハウスメーカーと提携して優遇金利を案内する「提携ローン」が普及しており、不動産会社から提携ローンを紹介されたら、地方銀行や信用金庫も選択肢になるでしょう。

ネット銀行は、ネットでの手続きに抵抗がなく、少しでも低金利にしたい人におすすめです。対面のサポートがないものの、店舗に行く手間を省けるため忙しい人にも適しているでしょう。

最後のモーゲージバンクはメイン商品がフラット35のため、変動金利に抵抗のある人や、銀行の審査に不安がある人におすすめです。

金利の種類

住宅ローン金利のタイプは、大きく分けて「変動金利型」「固定金利型」の2種類があります。

簡単にいうと、変動金利型は市場金利に応じて定期的に金利が変動するタイプ、固定金利型は決められた期間の金利が変動しないタイプです。例えば、金利の固定期間が完済時までの場合は「全期間固定金利」、10年間の場合は「10年固定金利」と呼ばれます。

変動金利型は金利変動リスクがあり、固定金利型よりも金利が安い傾向にあります。逆に、固定金利型は金利変動リスクがなく、変動金利型よりも金利が高い傾向です。

2024年4月調査では、8割近くの人が変動金利型を選択しています。

返済方法

住宅ローンの返済方法は「元利均等返済」と「元金均等返済」の2種類があります。

どちらを選ぶか迷う場合は、毎月の返済額が一定の「元利均等返済」のほうが、無理なく計画的に返済しやすいのでおすすめです。

元利均等返済は総支払額が多くなるデメリットがありますが、金利が年1%を切っている場合は総返済額に大きな差はなく、繰り上げ返済で元金を減らせば利息を浮かせることもできます。

総支払額を減らしたい方は、そのときの家計状況と相談しながら、積極的に繰り上げ返済を行うとよいでしょう。

返済期間

返済期間は住宅ローンの返済額を大きく左右します。返済期間を長くすれば毎月の返済額は抑えられますが、一方で利息が増えるため総返済額は増大します。

毎月の負担を抑えつつ総返済額を少なくする方法として、当初の返済期間は長めにして、途中で繰り上げ返済をすることも検討しましょう。

| 繰り上げ返済の有無で変わる総返済額 | ||

|---|---|---|

| 総返済額 | 返済期間の短縮 | |

| 繰り上げ返済なし | 約3,557万円 | ー |

| 15年目に500万円繰り上げ返済 | 約3,464万円(軽減額▲93.3万円) | -5年10ヶ月 |

| 20年目に500万円繰り上げ返済 | 約3,492万円(軽減額▲65.2万円) | -5年6ヶ月 |

※繰り上げ返済は期間短縮型を選択

※三井住友銀行のシミュレーターにて算出

住宅ローン控除の適用が終わってから繰り上げ返済をすれば、控除額を減らすことなく総返済額を抑えられます。返済期間の設定で悩んでいる人は参考にしてください。

住宅ローンの審査内容

令和5年に国土交通省が実施した民間住宅ローンの実態に関する調査によると、金融機関が住宅ローンの融資を行う際に考慮する審査項目は、以下の通りでした。

具体的な審査の条件としては、「完済時年齢」は80歳未満、「健康状態」は団信に加入ができるか、「勤続年数」は1年以上を条件としている金融機関が多い結果となっています。

「借入時年齢」「年収」「返済負担率」などは、金融機関によって条件がさまざまですが、「返済負担率」は30~40%以内に設定している金融機関が大半でした。(※)返済負担率は、「年間返済額÷年収×100」で計算できます。

(※)令和5年 民間住宅ローンの実態に関する調査_国土交通省_2.長期・固定金利の住宅ローン等に関する融

以上から、住宅ローンの審査ではさまざまな審査基準を通じて申込者の返済能力や物件の資産価値をはかり、融資をしても問題ないかの確認が行われているとうかがえます。

住宅ローン審査の流れ・必要な書類

「住宅ローン契約」と「物件購入手続き」の流れは以下の通りです。

注文住宅を検討している等で「土地の購入」が必要な方は、物件購入の前に土地の選定や契約等の手続きが必要です。場合によっては住宅ローンの申し込み・契約が土地と物件購入の2回にわかれることもあります。

以下では「住宅ローンの手続き」について、ステップで詳しくご紹介します。

まずは情報収集を行い、希望の条件の住宅ローンを探しましょう。モゲチェックを使えば、ランキング形式で住宅ローンを比較でき、必要に応じて専門家への相談も無料でできるので効率的です。

気になる住宅ローンが見つかったら、事前審査の申込を行います。

事前審査では申込者の本人確認書類などの準備が必要ですが、これもモゲチェックを使えば追加情報を入力するだけで事前審査を代行してもらえるので手間を最小限にできます。

事前審査の通過後は本審査に申し込みます。本審査では事前審査よりも必要書類が増え、さらに細かい審査が行われます。

本審査の承認が無事おりれば、購入した物件に対する住宅ローンの契約手続きを行います。

物件の引き渡しと同時に、住宅ローンの融資が実行され、毎月の返済が始まります。事前審査の申し込みから融資実行までは、1ヶ月程度時間がかかることが想定されます。

審査には「事前審査」と「本審査」があり、それぞれの必要書類や審査機関等は以下の通りです。

| 住宅ローンの本審査と事前審査の違い | ||||

|---|---|---|---|---|

| 事前審査 | 本審査 | |||

| 審査タイミング | 住宅ローン申込時 | 物件の売買契約後 | ||

| チェック項目 | 年収・勤続年数・返済負担率など | 事前審査のチェック項目・健康状態・物件の担保価値・反社チェックなど | ||

| 必要書類 | 本人確認書類・収入証明書類・物件概要など | 事前審査の必要書類・住宅ローン申込書・印鑑・印鑑登録証明書・土地や建物の詳細がわかる書類など | ||

| 審査期間 | 即日~3営業日程度 | 1~2週間程度 | ||

住宅ローンで損をしないために知っておきたいこと

住宅ローンを組む際は、以下の注意点を知っておくと適正な借入額を見極められるでしょう。

住宅ローンで損をしないために知っておきたいこと

さまざまな手数料がかかる

住宅ローンに関する手数料の一例(金融機関によって異なる)

- 借入時にかかる手数料(事務手数料、保証料、印紙代、登記関連費用など)

- 繰り上げ返済時にかかる事務手数料

- 金利タイプの変更時にかかる事務手数料

住宅ローンの借入時には、事務手数料、保証料、印紙代、登記関連費用などのさまざまな手数料がかかります。そのため、住宅ローンの借入時にかかる手数料負担も考慮しながら、無理のない借入額を検討することが大切です。

特に住宅ローンの事務手数料は金額が大きく、定額型の場合は数万円から30万円程度、定率型の場合は借入額の2.2%(3,000万円の借入なら66万円)が相場となっています。

また、銀行によっては住宅ローンの返済開始後も、繰り上げ返済時や金利タイプの変更時などに手数料がかかります。住宅ローンを選ぶ際は、金利だけでなく各種手数料の金額も必ず確認しましょう。

住宅のリフォーム・メンテナンス費用がかかる

快適な住環境を維持するには、築年数や住宅の状態に応じた適切なリフォーム・メンテナンスの実施が求められます。

リフォームのタイミングの一例

- 築10年:床材や畳の張替え

- 築15年:クロス張替えや外壁の塗り直し

- 築30年:住宅全体の大規模リフォーム

築年数にかかわらず、設備や機器の買い替え、間取りの変更、シロアリ対策が必要になることもあるでしょう。大がかりなリフォーム・メンテナンスだと、一度に100万円以上の費用がかかるケースもあります。

戸建て住宅の場合は、リフォーム・メンテナンス費用が発生する可能性があること、マンションなどの集合住宅の場合は、住宅ローンとは別に管理費・修繕積立金などが毎月発生することを考慮して、余裕を持った借入額を設定しましょう。

なるべく定年退職までに返済できる設定にする

定年退職後は現役時代よりも収入が少なくなる可能性が高いため、住宅ローンの借入額は定年退職までに完済するつもりで設定するのがおすすめです。

なかには、定年退職後も働く予定の方もいるでしょう。しかし、歳を取るほどに病気やケガのリスクは高まります。たとえ健康体でも、若いときと同等の労働条件で働くのは体力的に難しくなるかもしれません。

収入が減ったことで住宅ローンの返済が滞れば、最悪の場合は住宅を売却しなければならなくなります。過剰なリスクを負わないために、自分の今の年齢から定年退職までの年数を逆算し、その期間内で無理なく返していける金額の住宅ローンを組むようにしましょう。

団信に加入するため生命保険の見直しも実施する

通常、民間の金融機関で住宅ローンを組むときは必ず団体信用生命保険(団信)の加入を求められます。団信に加入すると、返済期間中に万が一のことがあったときは住宅ローン残債が保障されます。

団信は大きな死亡保障となるため、すでに加入している生命保険がある人は団信の加入時に保障を見直しましょう。特約付き団信に加入した人は、特約部分の保障もあわせて見直すようにしてください。

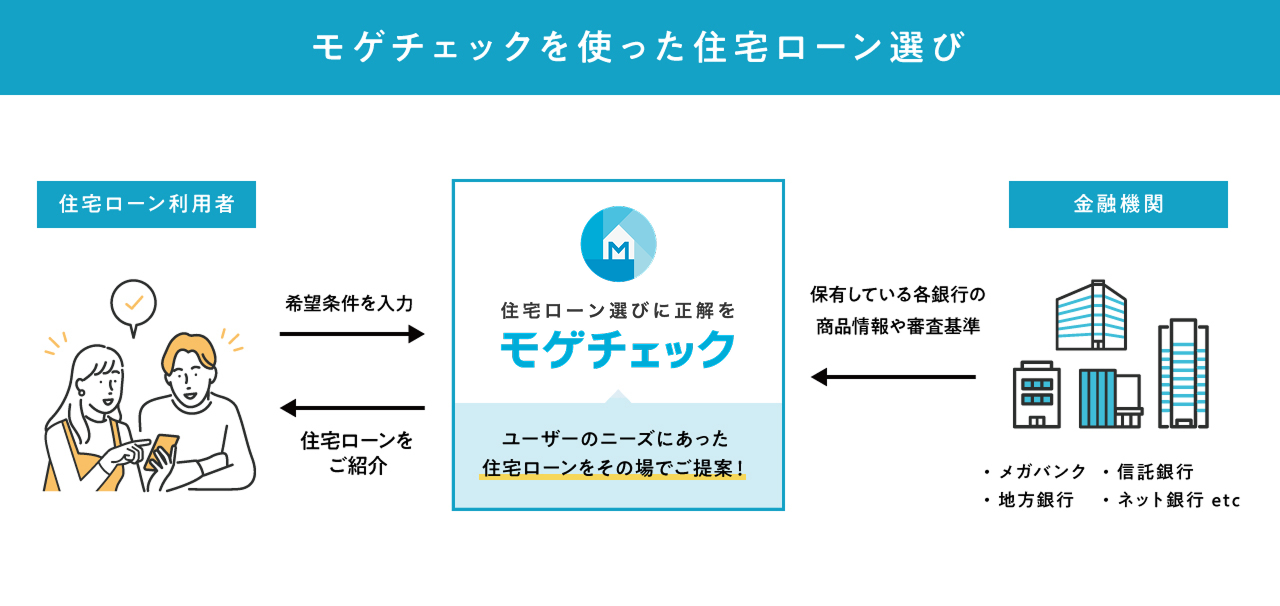

「モゲチェック」は各銀行の審査に通る確率を教えてくれる

住宅ローンを選ぶ際は、無料の住宅ローン比較サービス「モゲチェック」を活用するのがおすすめです。

モゲチェックでできること(すべて無料)

- ランキング形式で住宅ローンを比較できる

- AIからおすすめの住宅ローンを個別に提案してもらえる

- AIから住宅ローンを借入できる(審査に通る)確率を教えてもらえる

- 金融機関出身のアドバイザーにチャットで相談できる

- 住宅ローンの毎月の返済額や借り換えメリット額をシミュレーションできる

- 気になる住宅ローンがあれば事前審査を申し込める

提携金融機関は、メガバンクや地方銀行からネット銀行まで幅広く、最安では年0.5%台(2025年7月時点)の金利の住宅ローンも紹介可能です。

なお、モゲチェックは実店舗がないため、個別相談はチャットのみとなります。対面相談はできないものの、プロの力を借りて効率的に探すことができ、情報収集するサービスとしてメリットが多いです。

モゲチェックを利用するには、まずは「住宅ローン診断」に登録しましょう。メールでの会員登録と約5分の情報入力が終われば、すぐにサービスを利用できます。

まとめ

住宅ローンは金融機関からマイホーム購入資金を借り入れる融資制度です。

他のローンと比べて低金利で利用できる制度ですが、資金を借りるには住宅を担保として設定する必要があります。万が一返済が滞ると、大切なマイホームを競売に掛けられ、立ち退きを迫られることになりかねません。

マイホーム購入で後悔しないためにも、本記事でご紹介した住宅ローン基礎知識をしっかりと身に付けておきましょう。

体験者数120万人突破!※

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで返済計画が見える化

✓カンタン家計診断で気になる同世代の平均年収・貯蓄もわかる

\持ち家・賃貸どちらにすべき?いくらの家が買えるの?/

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)