マイホームの購入費用を抑える秘訣は、できるだけ金利の低い住宅ローンを選ぶことです。

住宅ローン比較サービス「モゲチェック」の調査によれば、金利の低い住宅ローンへの借り換えにより100万円以上のメリットが生じるユーザーは44%にのぼるといいます。住宅ローン返済中の方は借りっぱなしにせず、金利動向や他社の住宅ローン金利を定期的にチェックしながら、必要に応じて借り換えを検討しましょう。

本記事では、金利動向の最新情報や金利の安い住宅ローンランキングを紹介します。銀行別の住宅ローン詳細もお伝えするので、今後の住宅ローン金利が気になる方、金利の安い住宅ローンを探している方は、ぜひ参考にしてください。

このコンテンツの3行まとめ

- 住宅ローンには主に「変動金利」「全期間固定金利」「固定金利期間選択」の3つの金利タイプがあり、変動金利タイプがもっとも金利が安い傾向にある

- 2024年3月に日銀がマイナス金利解除を発表。すぐに住宅ローン金利が大幅に引き上がる心配はないが、少しずつ金利は上昇傾向に

- 「金利の安い住宅ローンランキング」では、金利タイプ別にそれぞれ10の住宅ローンランキングを紹介

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

オカネコマガジン

住宅ローンおすすめランキング【2025年7月最新】金利・手数料を比較|銀行の選び方や負担軽減方法も解説

変動金利・固定金利・フラット35の最新の金利を比較しながら12の金融機関の住宅ローンランキングをご紹介。住宅ローンの選び方・返済負担を軽減するためのポイント・契約ま…

目次

住宅ローンの 変動金利・固定金利と今後の展望

住宅ローン金利のタイプは、大きく分けて「変動金利型」「固定金利型」の2種類があります。

簡単にいうと、変動金利型は市場金利に応じて定期的に金利が変動するタイプ、固定金利型は決められた期間の金利が変動しないタイプです。例えば、金利の固定期間が完済時までの場合は「全期間固定金利」、10年間の場合は「10年固定金利」と呼ばれます。

以下は、「全期間固定金利」「変動金利」「固定金利期間選択」の金利推移のイメージです。

変動金利型は金利変動リスクがあり、固定金利型よりも金利が安い傾向にあります。逆に、固定金利型は金利変動リスクがなく、変動金利型よりも金利が高い傾向です。

金利上昇中の今、住宅ローン金利は今後どうなる?

2024年3月に日銀がマイナス金利解除を決めたため、「住宅ローン金利も上がるのでは? 固定金利型を選ぶべき?」と疑問を感じた方がいるかもしれません。

結論から言うと、今回のマイナス金利解除の影響で住宅ローン金利が大幅に引き上がる心配はないでしょう。ただ、変動金利も固定金利も上昇傾向にあります。

もし追加利上げが繰り返し行われれば、それに伴いさらに住宅ローン金利が上昇する可能性はあるため、引き続き金利動向に注目しましょう。しかし、現時点では急激に利上げが進むとは考えにくいので、住宅ローンの金利を安くしたいなら変動金利型を選ぶのがおすすめです。

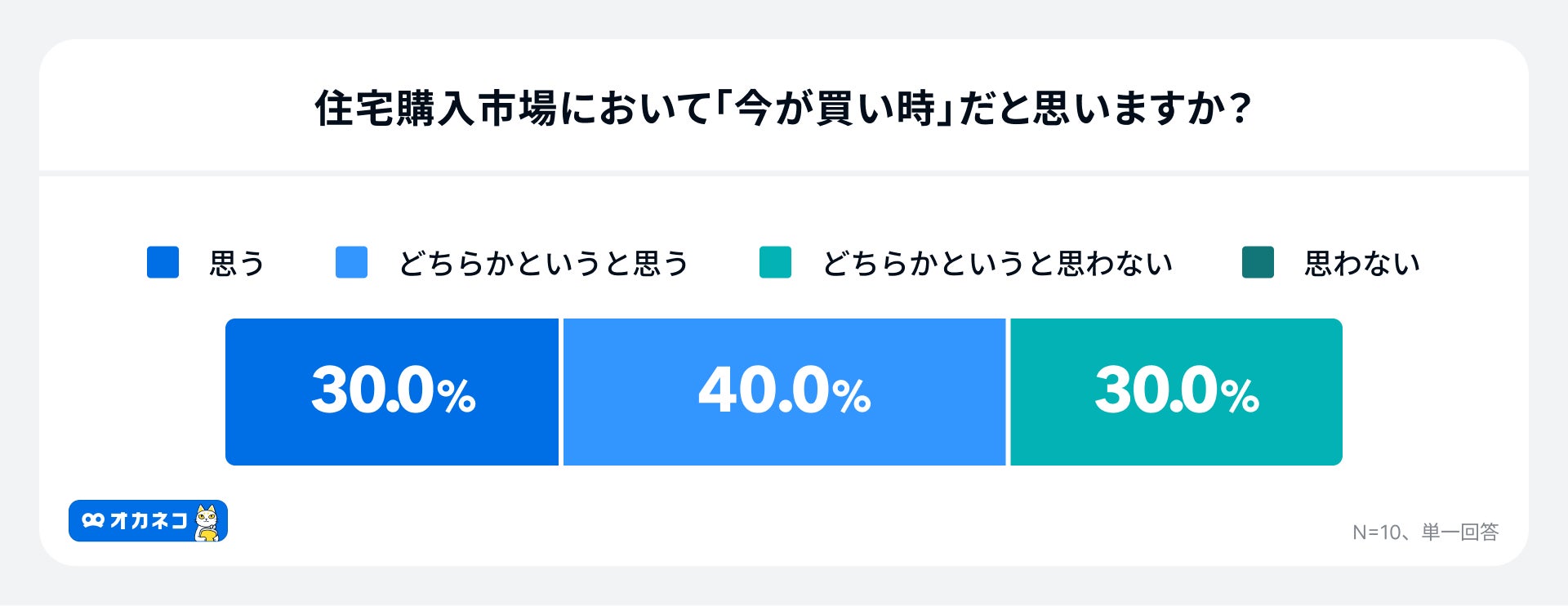

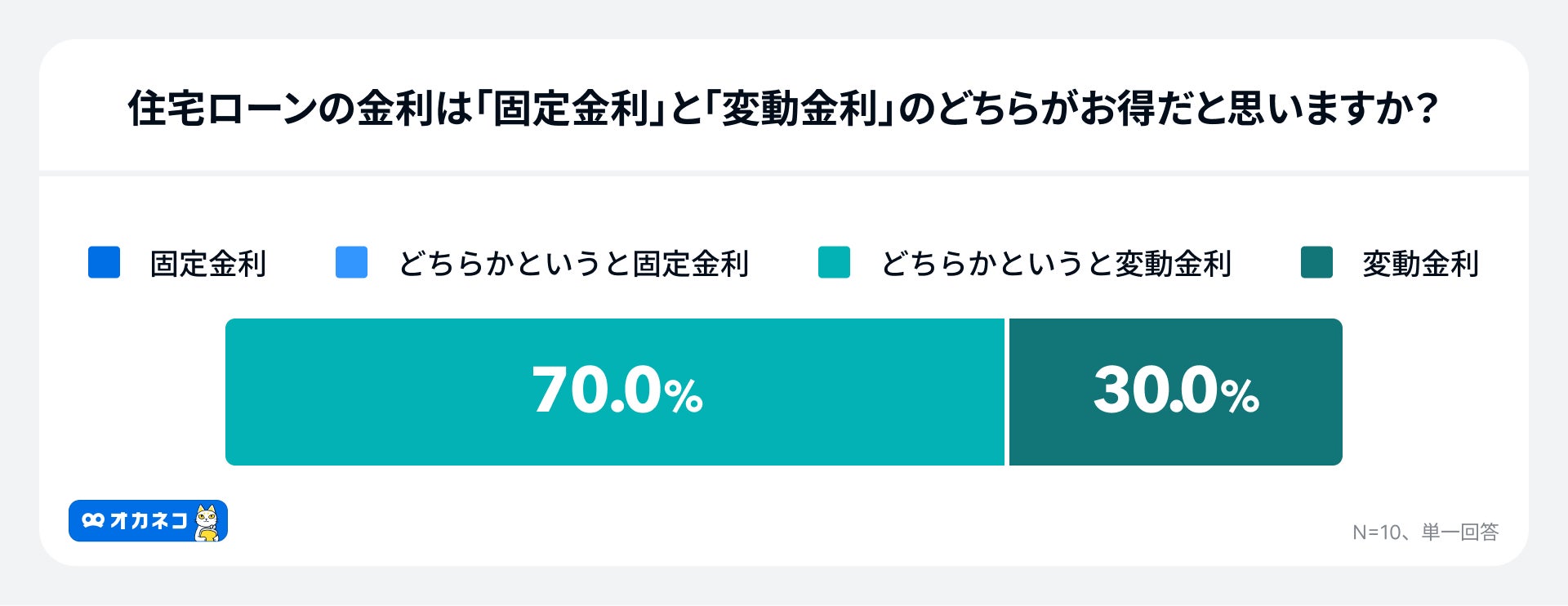

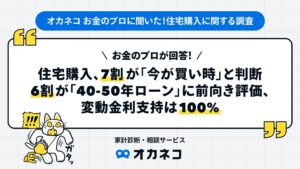

オカネコが2025年5月に実施したお金のプロ10名に対する調査によると、7割の方が「住宅は今が買い時」と回答しており、住宅ローンの金利タイプは圧倒的に「変動金利」が支持されていました。

今が買い時と考える理由

- 今後の物価上昇や金利の上昇が見込まれるため、早期購入が得策

- 政府の住宅購入支援制度が今後厳しくなることを見越し、現在の制度が活用できるうちに購入すべきとの判断

- 原材料費の上昇により住宅価格は今後も下がりにくいと見られている

- 早く融資を受けることで、老後に負担を残さずに済むという利点がある

- 金利は上昇傾向にあるものの、依然として低水準のため、今のうちに借入れを行うのが有利とされている

- 控除を活かして総支払額を抑えることも可能であるとの見解

※回答より抜粋のうえ要約

今が「買い時」と思わない理由

- 将来的な空き家増加による供給過多

- 今後の景気悪化により、住宅価格が下がる可能性があるため、買い急ぐべきではないとの見方

- 価格上昇や金利上昇前の駆け込み需要が目立ち、現在は一時的に需要が高まりすぎているとの懸念

※回答より抜粋のうえ要約

- 明確な理由・目的がある人

- 賃貸の不満やコスト負担がある

- 子供の成長や教育環境(学区など)を考慮している

- 自由に家をアレンジしたい。庭や駐車場が必要

- ライフプランがある程度固まっている人

- 転勤・転職の予定がなく、定住を希望

- 子供が小学生になるまでに生活拠点を定めたい

- 経済的な安定性がある人

- 安定した収入・雇用がある

- ローン返済に無理がない(固定・変動金利のリスクを考慮できる、35年ローンが組める45歳未満の方など)

※回答より抜粋のうえ要約

「変動金利」がお得と回答した理由

- 固定金利に比べて初期の支払いが少なく、家計への負担が軽減される

- 低金利の恩恵を受けられるため、トータルの支払額が少なく済む可能性が高い

- 中小企業や経済への影響を考えると、大幅な利上げは現実的でないとする見方が多い

- 「5年ルール」や「125%ルール」により、金利上昇の影響が緩やかに抑えられる

- 月々の差額を貯蓄・投資・繰り上げ返済などに回す選択肢が持てる

- 金利変動を前提に、繰り上げ返済などで調整しやすい

※回答より抜粋のうえ要約

また、住宅購入者についても現在のところ、8割近くの人が変動金利型を選択しています。

参照:住宅金融支援機構「住宅ローン利用者の実態調査」

あわせて読みたい

お金のプロが回答!住宅購入、7割が「今が買い時」と判断。6割が「40-50年ローン」に前向き評価、変動金…

国内最大級(※1)の家計診断・相談サービス「オカネコ」を運営する株式会社400F(フォーハンドレッド・エフ、本社:東京都中央区、代表取締役社長:中村 仁、以下「当社…

「変動金利型」とは

変動金利型は、市場金利に応じて定期的に金利が変動するタイプです。

変動金利型の住宅ローンは固定金利型より金利が安い傾向で、現在は年0.5%以下の金利が適用されるケースも珍しくありません。そのため、変動金利型は金利を抑えたい方に向いています。

変動金利型を選ぶなら、金利の上昇によって返済総額が増えた場合に対応できるかのシミュレーションを行いましょう。

変動金利について、さらに詳しく知りたい方はこちら

変動金利とは

変動金利とは、市場金利に応じて定期的に変動する金利のことです。

変動金利の金利の決定方法

変動金利は、「短期プライムレート」に連動します。変動金利の金利は半年に1度(4月・10月)、返済額は5年に一度見直しが行われますが、金利上昇幅は25%までに抑えられています。

ただし、5年ごとの見直しや25%の金利上昇の上限を設けていない金融機関もあります。

変動金利のメリット・デメリット

| 変動金利タイプの特徴 |

| メリット | ・固定金利よりも金利が低い傾向にある

・変動とはいえ急激に金利が変動することはない |

| デメリット | ・将来的に金利が上がる可能性があり、返済計画を立てにくい |

| 金利の目安 | 年0.5~1.0%程(2025年7月時点) |

適用金利は申込内容や審査結果等に応じて変動します。変動金利の大きなメリットは、固定金利に比べて金利が低い傾向にあることです。現在は年0.5%以下の金利が適用されるケースも珍しくないため、金利を抑えたい方は変動金利を選ぶと良いでしょう。

ただし、金利の上昇によって返済総額が増えるリスクがある点がデメリットです。

繰り上げ返済をすることで金利上昇リスクを抑えることができるため、繰り上げ返済のための資金の確保が可能か、どこまでの金利上昇(返済額)に耐えられるかなど、あらかじめシミュレーションしておきましょう。

変動金利が向いている人

変動金利は、金利上昇リスクを踏まえたうえで、なるべく低金利で返済額を抑えたい方に向いています。金利上昇リスクを抑えるために、適切なタイミングで繰り上げ返済を検討できるよう、金利動向をしっかり確認することが大切です。

「固定金利期間選択型」とは

固定金利期間選択型は、一定期間だけ固定金利が適用され、固定期間が終了するタイミングで以降の金利タイプを選び直せるのが特徴です。ただし、銀行によっては自動的に変動金利型へ移行される場合があります。

固定金利期間選択型の住宅ローンは全期間固定金利型より金利が安い傾向なので、金利をある程度安くしつつ、一定期間の金利変動リスクを抑えたい方に向いています。

例えば、子どもの自立までは返済額を一定にしたい方、住宅ローン控除期間の終了後に一括返済を予定している方は、固定金利期間選択型を検討してみてください。金利の固定期間は10年・20年・30年などさまざまあるので、ライフプランに合わせて選びましょう。

固定金利(全期間・期間選択)について、さらに詳しく知りたい方はこちら

固定金利とは?

3年間、10年間など、一定期間金利が変動しないものを固定金利と呼びます。金融機関によっては、固定期間が終了するタイミングで、変動金利・固定金利が選べる場合があります。

35年の長期間固定金利が適用されるものもあり、固定金利期間が長いほど金利は高くなる傾向です。

固定金利の金利の決定方法

固定金利は、「新発10年国債の利回り」に連動します。国債の利回りは国債を取引する投資家の動きによって決まるため、投資家の将来の予測の影響を受けて変動します。

固定金利のメリット・デメリット

| 固定金利タイプの特徴 |

| メリット | ・固定期間中は金利が変わらないので返済計画が立てやすい |

| デメリット | ・変動金利よりも金利が高い傾向にある

・金利が下降傾向でも借入時の金利が適用され、返済額が減ることはない |

| 金利の目安 | (10年固定金利の場合)年1.5%程~(2025年7月時点) |

適用金利は申込内容や審査結果等に応じて変動します。固定金利のメリットは、固定金利期間中は金利が上昇しても返済額が増える心配がない点です。返済額が一定のため、返済計画を立てやすいでしょう。

ただし、変動金利よりも金利が高い傾向にあり、金利が下落した場合も当初の金利が継続するため、返済額が減ることはありません。

固定金利が向いている人

返済額を一定にしたい方、将来の金利上昇に備えたい方は固定金利が向いています。

子どもの自立までは返済額を一定にしたい方、住宅ローン控除期間の終了後に一括返済を予定している方などは、固定金利期間選択型が良いでしょう。

「全期間固定金利型」とは

全期間固定金利型は、借入から完済までの全期間にわたり金利が変動しないタイプです。

全期間固定金利型の住宅ローンは、変動金利型や固定金利期間選択型よりも金利が高い傾向にあります。しかし、当初の金利がずっと適用されるため金利変動リスクがなく、返済額が一定で返済計画を立てやすい点がメリットです。

そのため全期間固定金利型は、完済まで返済額を一定にしたい方や将来の金利上昇に備えたい方に向いています。変動金利型や固定金利期間選択型の金利と比較したうえで、全期間固定金利のメリットを感じられるか考えてみましょう。

ローンの返済期間は30年以上の長期に渡ることがほとんどのため、ローンの返済額が生活にどの程度の影響を与えるのか、事前にシミュレーションをしておくと良いでしょう。

シミュレーションでは、今後見込まれる収入やライフイベントでかかる支出の見通しを立てます。

また、変動金利に比べて当初金利が高い「固定金利」でシミュレーションするなど、少し金利が高くても返済計画が無理なく進むか確認しておくことを推奨します。

体験者数120万人突破!※

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで返済計画が見える化

✓カンタン家計診断で気になる同世代の平均年収・貯蓄もわかる

\持ち家・賃貸どちらにすべき?いくらの家が買えるの?/

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

金利の安い住宅ローンランキング(金利タイプ別)

金利の安い住宅ローンランキングを金利タイプ別に紹介します。

\ 2025年7月最新! /

変動金利が低い住宅ローンランキング(新規借入)

🥇1位 : みずほ銀行

変動金利年0.525%(ローン取扱手数料型)

※2025年6月2日時点でみずほ銀行より発表済みの変動金利見直しを踏まえた金利を反映しておりますが、今後追加で見直しが生じた場合は変更する可能性があります。

金利引き下げ幅は、お申込内容や審査結果等によって決定いたしますので、ご留意ください。

🥈2位 : 三菱UFJ銀行

変動金利年0.595%~

🥉3位 : SBI新生銀行

変動金利年0.660%(半年型/手数料定率型)

4位以降のランキングを見る

4位 : 住信SBIネット銀行

変動金利年0.698%(WEB申込コース/通期引下げプラン/借入額80%以下)

5位 : PayPay銀行

変動金利年0.730%(変動金利(新規)自己資金10%未満)

6位 : auじぶん銀行

変動金利年0.780%(変動金利(全期間引下げプラン)新規借入れ)

※「物件価格の80%以下の借入れ」「借入時の年齢が50歳以下」「特約なしの一般団信を選択」の場合の適用金利

※審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。

6位 : イオン銀行

変動金利年0.780%(手数料定率型/借入額80%超)

8位 : ソニー銀行

変動金利年0.897%(変動セレクト住宅ローン)

9位 : 三井住友銀行

変動金利年0.925%~(WEB申込専用住宅ローン/最後までずーっと引き下げプラン)

10位 : 楽天銀行

変動金利年1.005%~(固定特約付き)

2025年7月1日時点。適用金利・融資手数料は申込内容や審査結果等によって変わる場合があります。

\ 2025年7月最新! /

固定金利(10年)が低い住宅ローンランキング

🥇1位 : SBI新生銀行

固定金利年1.500%(当初固定金利 手数料定率型)

🥈2位 : PayPay銀行

固定金利年1.510%(当初引下型/自己資金10%未満)

🥉3位:住信SBIネット銀行

固定金利年1.549%(WEB申込コース/当初引下げプラン)

4位以降のランキングを見る

4位 : auじぶん銀行

固定金利年1.556%(固定金利(当初期間引下げプラン))

※「物件価格の80%以下の借入れ」「借入時の年齢が50歳以下」「特約なしの一般団信を選択」の場合の適用金利

※審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。

5位:イオン銀行

固定金利年1.560%(手数料定率型/新規お借入れ限定)

6位 : みずほ銀行

固定金利年1.700%(固定金利選択/ローン取扱手数料型)

7位 : ソニー銀行

固定金利年1.794%(固定セレクト住宅ローン)

8位 : 三井住友銀行

固定金利年1.850%~(WEB申込専用住宅ローン・最初にぐぐっと引き下げプラン)

9位 : 三菱UFJ銀行

固定金利年1.880%~(全期間固定金利タイプ)

10位 : 楽天銀行

固定金利年2.232%(金利選択型/固定金利10年)

2025年7月1日時点。適用金利・融資手数料は申込内容や審査結果等によって変わる場合があります。

\ 2025年7月最新! /

全期間固定金利が低い住宅ローンランキング(フラット35を除く)

🥇1位 : SBI新生銀行

全期間固定金利年2.200%(長期固定金利/手数料定率型/借入期間31年以上35年以内)

🥈2位 : みずほ銀行

全期間固定金利年2.330%(全期間固定金利/ローン取扱手数料型/借入期間31~35年)

🥉3位 : PayPay銀行

全期間固定金利年2.530%(当初引き下げ型/固定35年/借入額90%超)

4位以降のランキングを見る

4位 : 三菱UFJ銀行

全期間固定金利年2.570%~(全期間固定コース/借入期間31~35年)

5位 : 三井住友銀行

全期間固定金利年2.790%~(超長期固定金利型プラン/借入期間20年超35年以内)

6位 : ソニー銀行

全期間固定金利年3.200%(住宅ローン/固定金利20年超)

7位 : auじぶん銀行

全期間固定金利年3.671%(全期間引下げプラン/固定35年)

※「物件価格の80%以下の借入れ」「借入時の年齢が50歳以下」「特約なしの一般団信を選択」の場合の適用金利

※審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます。

8位 : 住信SBIネット銀行

全期間固定金利年4.059%(通期引下げプラン/固定35年)

2025年7月1日時点。適用金利・融資手数料は申込内容や審査結果等によって変わる場合があります。

住宅ローン詳細一覧

先述のランキングで紹介した銀行の住宅ローンについて、個別に詳細を解説します。金利だけでなく、手数料や備えたい団信の保障プラン等も踏まえ、検討しましょう。

- auじぶん銀行:KDDIグループサービスの利用で最大年0.15%の金利優遇あり

- 住信SBIネット銀行:変動金利・固定金利が低金利で団信に3大疾病保障付き

- イオン銀行:物件価格の8割超の借入でも低金利の変動金利が適用

- ソニー銀行:3つの金利プランから選択でき上乗せ金利なしで団信加入可能

- SBI新生銀行:当初固定金利が低金利で初期費用も抑えられる

- PayPay銀行:固定金利・変動金利ともに低金利でがん保障が厚い

- 楽天銀行:事務手数料が一律でトータルコストを抑えたい方向き

- 三井住友銀行:フラット35やOliveアカウントを検討している方に向いている

- みずほ銀行:初期費用が抑えられ土日祝日でも相談可能

- 三菱UFJ銀行:インターネットからの手続きで手数料がお得になる

auじぶん銀行

変動金利年0.780%※

変動金利(全期間引下げプラン)新規借入れ

固定10年:年1.556%※

固定20年:年2.176%※

固定35年:年2.831%※

固定金利(当初期間引下げプラン)新規借入れ

審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます。

※「物件価格の80%以下の借入れ」「借入時の年齢が50歳以下」「特約なしの一般団信を選択」の場合の適用金利

- 変動金利・固定金利ともにネット銀行ならではの低金利が魅力

- 携帯電話、電気、インターネット、TVのプラン組み合わせで最大年0.15%の金利優遇あり

諸費用・団信等の詳細

| フラット35 | 取扱いなし |

| 事務手数料 | 借入金額×2.20% |

| 繰り上げ返済手数料 | 一部繰り上げ返済:無料

全額繰り上げ返済:変動金利適用中は無料/固定金利適用中は33,000円 |

| 団体信用生命保険/同時加入できる保険 | 一般団信(上乗せ金利なし) |

auじぶん銀行の住宅ローンは、一定の要件(80%以下の借入れ/年齢が50歳以下/特約なしの一般団信を選択)を満たす場合、新規借入の変動金利が年0.780%(変動金利(全期間引下げプラン)新規借入れ)(2025年7月時点)になります。

さらに、KDDIグループの携帯電話・電気・インターネット・TVを一緒に利用すると最大年0.15%の金利優遇※1を受けられ、金利が年0.630%(2025年7月時点)まで引き下げられます。

年齢が50歳超の方やワイド団信・がん団信等への加入を希望する場合は、通常の変動金利プラン(年0.834%(全期間引下げプラン 新規借入れ 物件価格の80%以下でお借入れの場合)(2025年7月時点)※2)を選択しましょう。

※1:J:COM NET優遇割、J:COM TV優遇割、コミュファ光優遇割は適用条件充足後、3か月後から適用開始。

※2:団体信用生命保険/同時加入できる保険:一般団信(上乗せ金利なし)・ワイド団信(健康上の理由で通用の団信に加入できなかった方が対象。+年0.3%)・がん50%保障団信(上乗せ金利なし)・がん100%保障団信(+年0.05%)・がん100%保障団信プレミアム(+年0.15%)(がん50%保障団信、がん100%保障団信、がん100%保障団信プレミアムは、加入時満50歳までの方が利用可能)

2025年7月1日時点。手数料はすべて税込価格です。適用金利は申込内容や審査結果等によって変わる場合があります。

住信SBIネット銀行

住信SBIネット銀行

変動金利年0.698%

WEB申込コース・通期引下げプラン・物件価格の80%以下借入の場合

固定10年:年1.549%

固定20年:年2.809%

固定35年:年2.189%

WEB申込コース・当初引下げプラン

- 変動金利、固定金利ともに低金利

- 50歳以下なら上乗せ金利なしで3大疾病50%保障&全疾病保障ありの「スゴ団信」に加入できる

諸費用・団信等の詳細

| フラット35 | 年1.840%(機構買取型/団信加入/借入割合90%以下/借入期間21年以上35年以下)

融資手数料:借入金額×2.20% |

| 事務手数料 | 借入金額×2.2% |

| 繰り上げ返済手数料 | 一部繰り上げ返済 :無料

全額繰り上げ返済: 変動金利期間中は無料/固定金利特約期間中は33,000円 |

| 団体信用生命保険/同時に付与できる特約 | ▼実行時に50歳以下の方

3大疾病50%保障・全疾病保障(金利上乗せなし)・3大疾病100%保障(40歳未満+0.2%/40歳以上+0.4%)

▼実行時に50歳超の方

全疾病保障(金利上乗せなし)・3大疾病50%保障(+0.25%)・3大疾病100%保障(+0.4%) |

住信SBIネット銀行の住宅ローンは、借入当初の金利を重点的に引き下げる「当初引下げプラン」と、全期間を通して金利を一律で引き下げる「通期引下げプラン」があります。WEB申込コースを選べば、対面相談コースよりも低金利での借入が可能です。

また、上乗せ金利なしで加入できる手厚い保障の「スゴ団信」には全疾病保障が基本付帯されているため、すべてのケガや病気に対する備えを持てます。

さらに50歳以下なら、3大疾病(がん・脳卒中・心筋梗塞)で所定の状態になった場合に住宅ローン残債の50%を保障する、3大疾病50%保障も基本付帯となります。

金利上乗せなしで手厚い保障が欲しい方におすすめです。

2025年7月1日時点。手数料はすべて税込価格です。適用金利は申込内容や審査結果等によって変わる場合があります。

イオン銀行

変動金利年0.780%

手数料定率型・新規お借入れ限定・物件価格の80%超お借入れの場合

固定3年:年1.13%

固定5年:年1.23%

固定10年:年1.56%

手数料定率型・当初固定金利プラン

- 物件価格の8割超の借入でも変動金利が低金利

- 金利上乗せなしで全疾病団信に加入できる

- イオングループでの買い物が毎日5%OFFになる特典あり(セレクトクラブカードのクレジット払いの場合)

諸費用・団信等の詳細

| フラット35 | 年1.840%(Aタイプ(定率)/融資率90%以下/返済期間21年以上35年以下)

融資手数料:借入金額×1.87% |

| 事務手数料 | 定額型:110,000円

定率型:借入金額×2.2%(最低取扱手数料220,000円) |

| 繰り上げ返済手数料 | 一部繰り上げ返済 :無料

全額繰り上げ返済: 55,000円 |

| 団体信用生命保険/同時加入できる保険 | 全疾病団信(金利上乗せなし)・がん保障付団信(+0.1%)・8大疾病保障団信(+0.3%)・ワイド団信(+0.3%) |

イオン銀行の住宅ローンは、物件価格の8割超の借入でも低金利なため、自己資金2割以下で住宅購入を考えている方にとっては、魅力的な住宅ローンです。

また、イオン銀行の住宅ローンの団信には、金利上乗せなしで全疾病保障が付帯されています。死亡・高度障害状態になったときのローン完済はもちろん、ケガや病気で15日超の就業不能状態となった場合にも、回復まで毎月のローン返済額を保障してもらえるので安心です。

さらにイオングループでの買い物が毎日5%OFFになる特典もあるので、よくイオングループ店舗で買い物する方は、イオン銀行の住宅ローンを検討してみてはいかがでしょうか。

2025年7月1日時点。手数料はすべて税込価格です。適用金利は申込内容や審査結果等によって変わる場合があります。

ソニー銀行

固定10年:年1.794%(固定セレクト住宅ローン)

固定20年:年2.513%(固定セレクト住宅ローン)

固定35年:年3.200%(住宅ローン)

- 保証料、団信保険料、印紙代(電子契約の場合)が無料

- 繰り上げ返済は一部返済も全額返済も無料

- 上乗せ金利なしでがん保障付きの団信に加入できる

諸費用・団信等の詳細

| フラット35 | 取扱なし |

| 事務手数料 | 住宅ローン:一律44,000円

変動セレクト住宅ローン・固定セレクト住宅ローン:借入金額×2.2% |

| 繰り上げ返済手数料 | 一部繰り上げ返済 :無料

全額繰り上げ返済: 無料 |

| 団体信用生命保険/同時加入できる保険 | がん団信50(上乗せ金利なし)・がん団信100(+0.1%) |

ソニー銀行の住宅ローンは、ニーズに応じて3つのプランを選択できます。変動金利の引下幅が大きい「変動セレクト住宅ローン」、固定金利の当初引下幅が大きい「固定セレクト住宅ローン」、引下幅が一定の「住宅ローン」から、メリットが大きいプランを選びましょう。

金利を安くしたい方には、新規・借り換えともに低金利な変動セレクト住宅ローンの変動金利がおすすめです。

また、保証料・団信保険料・電子契約の印紙代が無料で契約にかかるコストを抑えられるほか、繰り上げ返済は一部返済も全額返済も無料でできます。

さらに、ソニー銀行の住宅ローンは、がん診断時に住宅ローンの残債50%を保障するがん団信50に上乗せ金利なしで加入できます。金利を安く抑えながら団体信用生命保険の保障を手厚くしたい方も、ぜひ検討してみてください。

2025年7月1日時点。手数料はすべて税込価格です。適用金利は申込内容や審査結果等によって変わる場合があります。

SBI新生銀行

固定10年:年1.500%(当初固定金利)

固定20年:年2.050%(当初固定金利)

固定35年:年2.200%(長期固定金利(全期間固定))

- 当初固定金利が低金利

- 保証料、印紙代(電子契約の場合)、ATM出金手数料、一部繰り上げ返済手数料、団信保険料(一般団信・安心保障付団信)が無料

- 金利上乗せ0.1%でガン団信に加入できる

諸費用・団信等の詳細

| フラット35 | 取扱なし |

| 事務手数料 | 借入金額×2.2% |

| 繰り上げ返済手数料 | 一部繰り上げ返済 :無料

全額繰り上げ返済: 原則無料 |

| 団体信用生命保険/同時加入できる保険 | 安心保障付団信(金利上乗せなし)・ガン団信(+0.1%) |

SBI新生銀行の住宅ローンは、保証料や一部繰り上げ手数料、団信保険料などの諸費用が無料です。電子契約の場合は印紙代も無料となるため、住宅ローン契約にかかる費用を最小限に抑えられます。

特に、保証料が無料なのはメリットが大きいです。住宅ローンによっては2%程度の保証料がかかる場合もあるので、大きなコストダウンとなるでしょう。

2025年7月1日時点。手数料はすべて税込価格です。適用金利は申込内容や審査結果等によって変わる場合があります。

PayPay銀行

PayPay銀行

固定10年:年1.510%

固定20年:年2.290%

固定35年:年2.530%

当初期間引下型/借入額90%超

- 変動金利タイプが低金利

- 保証料・印紙税がかからない

- 団信が手厚く、満51歳未満の方なら金利上乗せなしで全疾病・自然災害・失業に備えられる

諸費用・団信等の詳細

| フラット35 | 取扱なし |

| 事務手数料 | 借入金額×2.2% |

| 繰り上げ返済手数料 | 一部繰り上げ返済 :無料(インターネットの場合)

全額繰り上げ返済: 33,000円 |

| 団体信用生命保険/同時加入できる保険 | がん50%保障団信(金利上乗せなし/満51歳未満)・がん100%保障団信(+0.1%/満51歳未満)・一般団信がん(金利上乗せなし/満65歳未満) |

PayPay銀行の住宅ローンは、変動金利タイプの金利が他行と比べても低いのが魅力です。保証料や印紙税もかからないため、住宅ローンのトータルコストを低く抑えることが可能です。

また、PayPay銀行の住宅ローンの団信は、保障が手厚いのも特徴。満51歳未満の方なら金利上乗せなしで、「死亡保障」「がん保障(がん保障特約は50%保障)」「入院時の全疾病保障※」「非自発的失業保障」「自然災害保障」に備えられます。

さらに、夫婦のどちらかが死亡やがんなどの保険金支払い事由が発生すると、その人だけでなく夫婦両方の住宅ローン残高が団信で保障される、ペアローン契約者向けの団信もあります。(ペア連生団信)

※精神疾患など、一部保障の対象外となるものがあります。

2025年7月1日時点。手数料はすべて税込価格です。適用金利は申込内容や審査結果等によって変わる場合があります。

楽天銀行

楽天銀行

固定3年:年1.784%~

固定5年:年1.885%~

固定10年:年2.232%~

金利選択型

おすすめポイント

- 事務手数料が一律330,000円

- 保証料・繰り上げ返済手数料が無料

- 上乗せ金利なしで団信にがん保障・全疾病保障特約が付いている

諸費用・団信等の詳細

| フラット35 | 年1.840%(融資比率90%以下/返済期間21年以上35年以下/団信あり)

融資手数料:借入金額×1.1%(返済口座が楽天銀行の場合) |

| 事務手数料 | 一律330,000円 |

| 繰り上げ返済手数料 | 一部繰り上げ返済:無料

全額繰り上げ返済:無料 |

| 団体信用生命保険/同時に付保できる特約 | がん保障特約・全疾病特約付(金利上乗せなし)・がん診断時100%保障(+0.2%) |

楽天銀行の住宅ローンの変動金利は他行に比べてやや高い印象ですが、その代わりに融資事務手数料は定額型で一律33万円という低水準に設定されており、借入額が多い場合も安心です。

定額型は定率型よりも金利が高くなるデメリットがありますが、楽天銀行は変動金利は低水準なので、住宅ローンのトータルコストを抑えられるでしょう。

ほかにも、楽天銀行の住宅ローンには、保証料・繰り上げ返済手数料無料、金利上乗せなしの団信の保障が手厚いというメリットがあります。金利の安さ以外の部分も重視したい方は、ぜひ検討してみてください。

2025年7月1日時点。手数料はすべて税込価格です。適用金利は申込内容や審査結果等によって変わる場合があります。

三井住友銀行

三井住友銀行

変動金利年0.925%~

WEB申込専用住宅ローン・最後までずーっと引き下げプラン

固定10年:年1.85%~(WEB申込専用住宅ローン・最初にぐぐっと引き下げプラン)

固定20年:年2.35%~(WEB申込専用住宅ローン・最初にぐぐっと引き下げプラン)

固定35年:年2.79%~(WEB申込専用住宅ローン・超長期固定金利型プラン)

- 変動金利型・固定金利特約型・超長期固定金利型から金利タイプを選べる

- Oliveアカウント契約でVポイントの還元を受けられる

諸費用・団信等の詳細

| フラット35 | 年3.970%(機構買取型/融資率90%以下/借入期間21年以上35年以内)

融資手数料:33,000円 |

| 事務手数料 | 借入金額×2.2%(WEB申込専用住宅ローンの場合) |

| 繰り上げ返済手数料 | 一部繰り上げ返済 :無料(SMBCダイレクトの場合)

全額繰り上げ返済: 5,500円(SMBCダイレクトの場合)

※当行所定の一部住宅ローンについては、上記記載と異なる手数料金額を適用させていただく場合があります。 |

| 団体信用生命保険/同時に付保できる特約 | 一般団信(金利上乗せなし)・連生団信(クロスサポート)(+0.18%)・8大疾病保障付(+0.3%)・8大疾病保障付ライト(+0.1%)・日常のケガ・病気保障特約(+0.1%) |

三井住友銀行の住宅ローンは、「変動金利型」「固定金利特約型」「超長期固定金利型」の3タイプから選べます。また、Oliveアカウントを契約すれば、Vポイントアッププログラムの住宅ローン特典として+1%の還元が適用されるのがメリットです。

さらに、一定期間の金利を固定する固定金利特約型は、借入当初の金利を重点的に引き下げる「最初にぐぐっと引き下げプラン」と、全期間を通して金利を一律で引き下げる「最後までずーっと引き下げプラン」から選択可能です。

借入当初の金利を安くしたい方は、変動金利型か固定金利特約型の最初にぐぐっと引き下げプランを選ぶとよいでしょう。安定した返済計画を立てたい方には、超長期固定金利型か固定金利特約型の最後までずーっと引き下げプランがおすすめです。

2025年7月1日時点。手数料はすべて税込価格です。適用金利は申込内容や審査結果等によって変わる場合があります。

あわせて読みたい

Oliveフレキシブルペイのメリット・デメリットを徹底解説|ゴールド・プラチナプリファードの比較と最新…

「Olive(オリーブ)」は、2023年3月1日から三井住友グループが提供する新しい金融サービスです。「Oliveフレキシブルペイ」というキャッシュレス決済に便利なマルチナンバーレスカードが発行され、三井住友銀行の口座、クレジット・デビット・ポイント払い、保険、SBI証券口座を1つのアプリでまとめて管理できるようになります。

みずほ銀行

みずほ銀行

変動金利年0.525% ローン取扱手数料型

2025年7月1日時点でみずほ銀行より発表済みの変動金利見直しを踏まえた金利を反映しておりますが、今後追加で見直しが生じた場合は変更する可能性があります。

金利引き下げ幅は、お申込内容や審査結果等によって決定いたしますので、ご留意ください。

固定10年:年1.700%~(固定金利選択・ローン取扱手数料型)

固定20年:年2.550%~(固定金利選択・ローン取扱手数料型)

固定35年:年2.330%~(全期間固定金利・ローン取扱手数料型)

- 一部繰り上げ手数料・金利変更手数料が無料

- 金利上乗せ型のプランは保証料・ローン取扱手数料が不要で初期費用を抑えられる

- 土日祝日含め都合の良い時間帯に窓口相談できる

諸費用・団信等の詳細

| フラット35 | 取扱なし |

| 事務手数料 | ローン取扱手数料型:借入金額×2.2%

保証料を一部前払いする方式・金利上乗せ型:不要 |

| 繰り上げ返済手数料 | 一部繰り上げ返済 :無料(みずほダイレクトの場合)

全額繰り上げ返済: 33,000円 |

| 団体信用生命保険/同時に付保できる特約 | 8大疾病補償(保険料は毎月変動)・がん団信(+0.1%)・8大疾病補償プラスがんサポートプラン(保険料は毎月変動) |

みずほ銀行の住宅ローンは、あらゆる住宅購入パターンに最適なプランが豊富です。

一般的な分割回数は土地・建物の2回程度ですが、みずほ銀行なら手付金や着工金など先行する支払いに回数制限なく利用できます。つなぎ融資とは違って分割による手数料は一切ありません。

また、お子さまの成長や退職金が入るタイミングで住み替えを検討している場合、短期の借入なら保証料が戻ってくるため、トータルコストが安くなるケースもあります。

そのほか、現居の売却が済んでいなくても、住宅ローンの契約が可能なのでお気に入りの物件を逃す心配も仮住まいをする必要もありません。

中古物件購入時に、リフォーム資金も含めて一本で借入が可能なプランもあるので、リフォームローンで高い金利を支払わなくて済みます。

ぜひ、あなたに合うプランがあるかチェックしてみてください。

2025年7月1日時点。手数料はすべて税込価格です。適用金利は申込内容や審査結果等によって変わる場合があります。

三菱UFJ銀行

三菱UFJ銀行

変動金利年0.595%~0.675%

変動金利タイプ※申込内容によって適用金利や引下幅を決定

固定10年:年1.88%~1.96%(固定金利タイプ・最初に大きな優遇コース)

固定20年:年2.62%~2.70%(固定金利タイプ・最初に大きな優遇コース)

固定35年:年2.57%~2.65%(全期間固定金利タイプ)

※申込内容によって適用金利や引下幅を決定

- インターネット手続きで一部繰り上げ手数料・金利変更手数料が無料になる

- 電子契約を利用すれば印紙代が無料になる

- pontaポイントが毎月貯まる

諸費用・団信等の詳細

| フラット35 | 取扱いなし |

| 事務手数料 | 借入金額×2.2% |

| 繰り上げ返済手数料 | 一部繰り上げ返済 :無料(インターネットの場合)

全額繰り上げ返済: 16,500円(インターネットの場合) |

| 団体信用生命保険/同時に付保できる特約 | ワイド団信(+0.3%)・7大疾病保障付(+0.3%) |

三菱UFJ銀行の住宅ローンは、固定金利が他行と比べて低いため、固定金利タイプでの住宅ローン契約を考えている方におすすめです。

インターネットから手続きすれば一部繰り上げ返済手数料や金利変更手数料も無料になるので、借入後の費用も抑えられます。

また、住宅ローン借入中はpontaポイントが毎月50ポイント貯まるのも嬉しいポイントです。

2025年7月1日時点。手数料はすべて税込価格です。適用金利は申込内容や審査結果等によって変わる場合があります。

多様な働き方が認められている近年においては、個人事業主として生計を立てている方や今後独立を検討している方も多いでしょう。

自営業・個人事業主の住宅ローン審査基準は、条件付きの金融機関が多いのが現状です。事業年数や年収について一定の基準以上でないと借り入れを申し込めない金融機関もありますので、事前に希望の金融機関に相談すると良いでしょう。

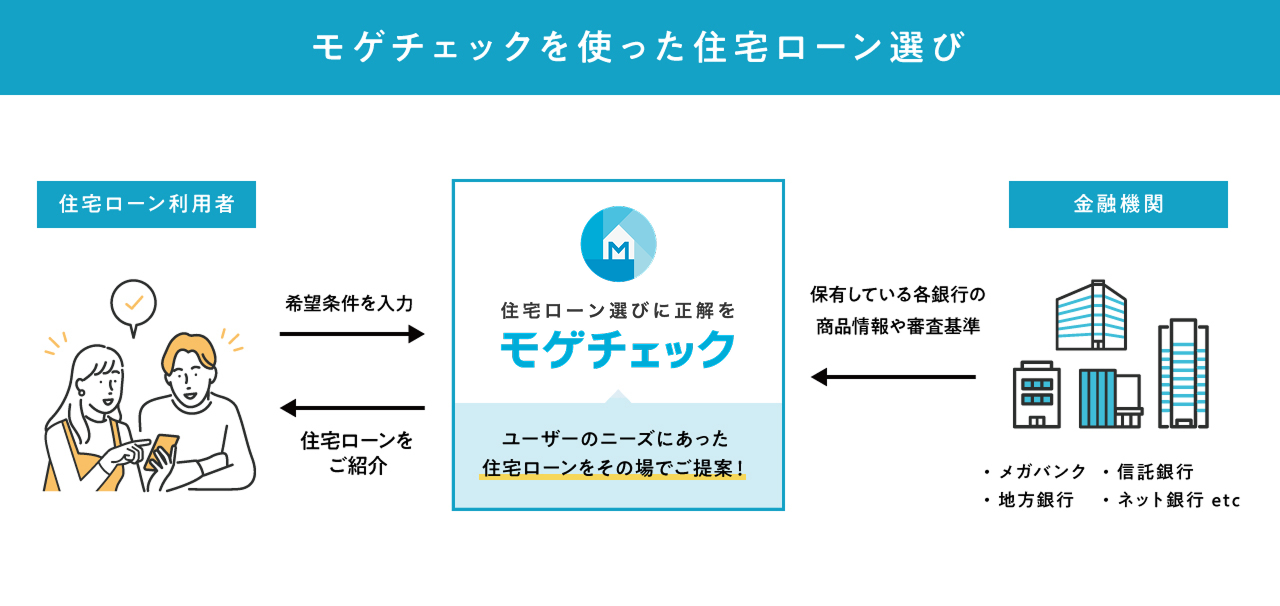

「モゲチェック」は住宅ローン金利が簡単に比較でき、そのまま申し込みも可能!

住宅ローンを選ぶ際は、無料の住宅ローン比較サービス「モゲチェック」を活用するのがおすすめです。

モゲチェックでできること(すべて無料)

- ランキング形式で住宅ローンを比較できる

- AIからおすすめの住宅ローンを個別に提案してもらえる

- AIから住宅ローンを借入できる(審査に通る)確率を教えてもらえる

- 金融機関出身のアドバイザーにチャットで相談できる

- 住宅ローンの毎月の返済額や借り換えメリット額をシミュレーションできる

- 気になる住宅ローンがあれば事前審査を申し込める

提携金融機関は、メガバンクや地方銀行からネット銀行まで幅広く、最安では年0.5%台(2025年7月時点)の金利の住宅ローンも紹介可能です。

なお、モゲチェックは実店舗がないため、個別相談はチャットのみとなります。対面相談はできないものの、プロの力を借りて効率的に探すことができ、情報収集するサービスとしてメリットが多いです。

モゲチェックを利用するには、まずは「住宅ローン診断」に登録しましょう。メールでの会員登録と約5分の情報入力が終われば、すぐにサービスを利用できます。

あわせて読みたい

住宅ローン一括比較サイトはモゲチェックで正解! 評判・使い方とメリット・デメリット解説

住宅購入を検討するにあたり、「住宅ローンがいくら借りられるか」は、購入する物件の価格に影響を与えますが、住宅ローンは年齢や年収、住んでいる地域など、さまざま…

【Q&A】住宅ローン金利に関するよくある質問

最後に、住宅ローン金利に関するよくある質問に回答します。

Q1. 金利の安い住宅ローンに借り換えるタイミングはいつ?

住宅ローン借り換えのタイミングの目安は、金利の引き下げや金融機関の競争により、契約中の住宅ローンよりも負担金利を1%以上浮かせられる商品が見つかったときです。

ただし、住宅ローンの残高が少ない場合や残りの返済期間が短い場合は、金利差が1%以上あっても大きなメリットを得られないかもしれません。借り換えメリットの目安が知りたい方は、モゲチェック 借り換えメリット額シミュレーションで試算してみましょう。

あわせて読みたい

【2025年版】住宅ローン借り換えおすすめランキング | 金利・手数料・審査で選ぶ人気プラン比較

より金利の低い住宅ローンに借り換えれば、総支払額を抑えられる可能性があるほか、金利タイプを変更できる、団体信用生命保険の保障内容を見直せるなどのメリットが得…

あわせて読みたい

住宅ローンを借り換えるタイミングは?シミュレーションからわかる得する条件や控除が受けられる要件

住宅ローンは低金利であるほど総返済額が減ってお得なため、より低金利な住宅ローンへの借り換えタイミングを検討中の方もいるでしょう。 オカネコでは、マイホーム所有…

Q2. 住宅ローンを選ぶポイントは?

住宅ローンを選ぶポイントは以下のとおりです。

住宅ローンを選ぶポイント

- 金利の安さ

- 事務手数料や繰り上げ返済手数料などの各種手数料

- 団体信用生命保険の保障の手厚さ

- 付帯サービスの充実度

住宅ローンのトータルコストを抑えるには、金利だけでなく各種手数料のコストも考慮して総合的に判断することが大切です。

ローン契約者の方の死亡・高度障害・疾病リスクに備えるため、団体信用生命保険の保障内容もしっかり確認しましょう。また、住宅ローンのなかには、ポイント付与や優待などの付帯サービスが充実しているものもあります。

住宅ローンの選び方や返済負担を軽減するためのポイントを詳しく知りたい方は、以下の記事をご覧ください。

オカネコマガジン

住宅ローンおすすめランキング【2025年7月最新】金利・手数料を比較|銀行の選び方や負担軽減方法も解説

変動金利・固定金利・フラット35の最新の金利を比較しながら12の金融機関の住宅ローンランキングをご紹介。住宅ローンの選び方・返済負担を軽減するためのポイント・契約ま…

あわせて読みたい

住宅ローンの諸費用の内訳・目安とは?抑える方法とあわせて解説

住宅ローンを利用してマイホームを購入する場合、土地や建物の価格以外にさまざまな諸費用が発生します。 諸費用の支払いは基本的に「現金」のため、たとえフルローンで…

まとめ

住宅ローンの金利を安くしたいなら、現時点では変動金利型が向いています。ぜひ以下のランキングを参考にしながら、住宅ローン選びをしてみてください。

\ 2025年7月最新! /

変動金利が低い住宅ローンランキング(新規借入)

🥇1位 : みずほ銀行

変動金利年0.525%(ローン取扱手数料型)

※2025年6月2日時点でみずほ銀行より発表済みの変動金利見直しを踏まえた金利を反映しておりますが、今後追加で見直しが生じた場合は変更する可能性があります。

金利引き下げ幅は、お申込内容や審査結果等によって決定いたしますので、ご留意ください。

🥈2位 : 三菱UFJ銀行

変動金利年0.595%~

🥉3位 : SBI新生銀行

変動金利年0.660%(半年型/手数料定率型)

4位以降のランキングを見る

4位 : 住信SBIネット銀行

変動金利年0.698%(WEB申込コース/通期引下げプラン/借入額80%以下)

5位 : PayPay銀行

変動金利年0.730%(変動金利(新規)自己資金10%未満)

6位 : auじぶん銀行

変動金利年0.780%(変動金利(全期間引下げプラン)新規借入れ)

※「物件価格の80%以下の借入れ」「借入時の年齢が50歳以下」「特約なしの一般団信を選択」の場合の適用金利

※審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。

6位 : イオン銀行

変動金利年0.780%(手数料定率型/借入額80%超)

8位 : ソニー銀行

変動金利年0.897%(変動セレクト住宅ローン)

9位 : 三井住友銀行

変動金利年0.925%~(WEB申込専用住宅ローン/最後までずーっと引き下げプラン)

10位 : 楽天銀行

変動金利年1.005%~(固定特約付き)

2025年7月1日時点。適用金利・融資手数料は申込内容や審査結果等によって変わる場合があります。

\ 2025年7月最新! /

固定金利(10年)が低い住宅ローンランキング

🥇1位 : SBI新生銀行

固定金利年1.500%(当初固定金利 手数料定率型)

🥈2位 : PayPay銀行

固定金利年1.510%(当初引下型/自己資金10%未満)

🥉3位:住信SBIネット銀行

固定金利年1.549%(WEB申込コース/当初引下げプラン)

4位以降のランキングを見る

4位 : auじぶん銀行

固定金利年1.556%(固定金利(当初期間引下げプラン))

※「物件価格の80%以下の借入れ」「借入時の年齢が50歳以下」「特約なしの一般団信を選択」の場合の適用金利

※審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。

5位:イオン銀行

固定金利年1.560%(手数料定率型/新規お借入れ限定)

6位 : みずほ銀行

固定金利年1.700%(固定金利選択/ローン取扱手数料型)

7位 : ソニー銀行

固定金利年1.794%(固定セレクト住宅ローン)

8位 : 三井住友銀行

固定金利年1.850%~(WEB申込専用住宅ローン・最初にぐぐっと引き下げプラン)

9位 : 三菱UFJ銀行

固定金利年1.880%~(全期間固定金利タイプ)

10位 : 楽天銀行

固定金利年2.232%(金利選択型/固定金利10年)

2025年7月1日時点。適用金利・融資手数料は申込内容や審査結果等によって変わる場合があります。

\ 2025年7月最新! /

全期間固定金利が低い住宅ローンランキング(フラット35を除く)

🥇1位 : SBI新生銀行

全期間固定金利年2.200%(長期固定金利/手数料定率型/借入期間31年以上35年以内)

🥈2位 : みずほ銀行

全期間固定金利年2.330%(全期間固定金利/ローン取扱手数料型/借入期間31~35年)

🥉3位 : PayPay銀行

全期間固定金利年2.530%(当初引き下げ型/固定35年/借入額90%超)

4位以降のランキングを見る

4位 : 三菱UFJ銀行

全期間固定金利年2.570%~(全期間固定コース/借入期間31~35年)

5位 : 三井住友銀行

全期間固定金利年2.790%~(超長期固定金利型プラン/借入期間20年超35年以内)

6位 : ソニー銀行

全期間固定金利年3.200%(住宅ローン/固定金利20年超)

7位 : auじぶん銀行

全期間固定金利年3.671%(全期間引下げプラン/固定35年)

※「物件価格の80%以下の借入れ」「借入時の年齢が50歳以下」「特約なしの一般団信を選択」の場合の適用金利

※審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます。

8位 : 住信SBIネット銀行

全期間固定金利年4.059%(通期引下げプラン/固定35年)

2025年7月1日時点。適用金利・融資手数料は申込内容や審査結果等によって変わる場合があります。

以下のサイト(モゲチェック)では、各金融機関のさまざまな住宅ローンが一覧で表示され、簡単に比較検討ができます。

モゲチェックでできること(すべて無料)

- ランキング形式で住宅ローンを比較できる

- AIからおすすめの住宅ローンを個別に提案してもらえる

- AIから住宅ローンを借入できる(審査に通る)確率を教えてもらえる

- 金融機関出身のアドバイザーにチャットで相談できる

- 住宅ローンの毎月の返済額や借り換えメリット額をシミュレーションできる

- 気になる住宅ローンがあれば事前審査を申し込める

銀行に行かなくても自宅で事前審査までスムーズに行うことができるので、住宅購入を検討している方はぜひ試してみてください。

あわせて読みたい

住宅ローン一括比較サイトはモゲチェックで正解! 評判・使い方とメリット・デメリット解説

住宅購入を検討するにあたり、「住宅ローンがいくら借りられるか」は、購入する物件の価格に影響を与えますが、住宅ローンは年齢や年収、住んでいる地域など、さまざま…

住宅購入時は、家計の収支バランスが大きく変化するタイミングです。ローン返済開始後、どのように貯蓄して老後に備えるかについてもご検討ください。

また、住宅ローン申し込みと同時に基本的に団体信用生命保険にも加入されると思いますが、ご自身やご家族の生命保険の見直しを行うタイミングとして最適です。

新生活が始まる前に、①今後の資産形成のために行うべきこと、②資産や生活を守るために必要な保障、この2つをトータルで考えるために、お金の専門家であるFPへ相談されるのが良いでしょう。

体験者数120万人突破!※

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで返済計画が見える化

✓カンタン家計診断で気になる同世代の平均年収・貯蓄もわかる

\持ち家・賃貸どちらにすべき?いくらの家が買えるの?/

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

松井 大輔

株式会社400F オンラインアドバイザー

1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種

詳細プロフィール

オカネコマガジン編集部

オカネコマガジンは、お金の悩みを抱えるユーザーとお金の悩みを解決する専門家をマッチングするサービス「オカネコ」を運営する株式会社400F(フォーハンドレッド・エフ、本社:東京都中央区、代表取締役社長:中村 仁)が運営する、みんなのお金のことが分かるオウンドメディアです。