| 監修者 | |

| 株式会社400F オンラインアドバイザー 松本 結衣 2級FP技能士 / 証券外務員二種 / 生命保険募集人 / 宅地建物取引士 / 臨床工学技士 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

住宅ローンは低金利であるほど総返済額が減ってお得なため、より低金利な住宅ローンへの借り換えタイミングを検討中の方もいるでしょう。

オカネコでは、マイホーム所有者へ「2024年3月のマイナス金利政策解除が発表されたことにより、住宅ローンの借り換えは検討していますか?」というアンケート調査を実施。その結果、「検討している」の割合は12.4%で、「借り換えにより金利が低くなるから」という理由が最も多いことがわかりました。

では、よりお得に住宅ローンを借り換えるタイミングはいつなのか、どのような点に気を付ければいいのでしょうか。

本記事では、住宅ローンの借り換えでメリットを得られる残高・返済期間・金利差の目安、住宅ローンの借り換えでお得になる金額を増やすコツや、おすすめの借り換え検討タイミングを解説します。

- 住宅ローン借り換えのタイミングの目安として、借入残高が1,000万円以上あると、借り換えでお得になる可能性が高い

- 住宅ローンの借り換えメリットは借入残高や返済期間が多いほど高まるため、早い時期の借り換えがお得

- 住宅ローン控除期間が終了したとき、金利変動が不安なとき、団信の保障を見直したいときも借り換えを検討するのにおすすめのタイミング

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

住宅ローンの借り換えタイミングは早いほどお得

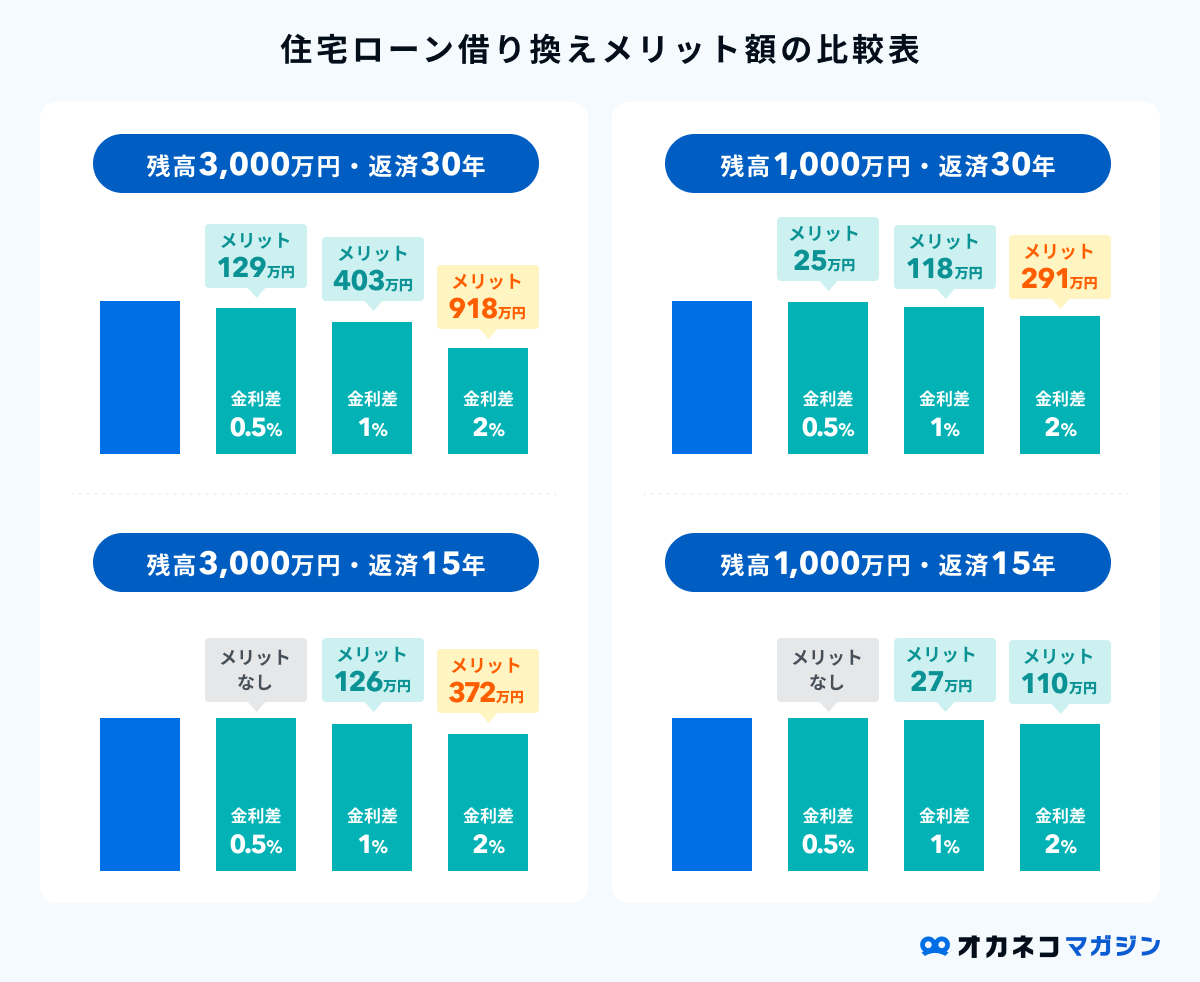

住宅ローンの借り換えは、借入残高が多いほどメリットが高まるためお得です。一般的な借り換えタイミングとして、借入残高が1,000万円以上ある場合は借り換えメリットが得られやすいといわれています。

また、借入残高が同じなら、残りの返済期間が長いほど借り換えメリットは大きくなります。

以下は、借入残高3,000万円と1,000万円、返済期間30年と15年の場合の住宅ローン借り換えメリットを比較した図です。

モゲチェック 借り換えメリット額シミュレーションにて試算(変動金利の場合の一例)

図の条件下では、契約中の住宅ローンと借り換え後の住宅ローンの金利差が1%以上なら、いずれの場合も借り換えがお得です。一方、金利差が0.5%以下の場合は、借り換えてもメリットを得られない可能性があります。

住宅ローンを借り換えるなら、借入残高と返済期間が残っているタイミングほどお得になるので、できるだけ早いうちに手続きを進めるのがおすすめです。

その他に金利が変動するタイミングも借り換え時期

「変動金利」の場合、金利は半年に1度、返済額は5年に一度見直しが行われます。金利上昇幅は25%までに抑えられているものの、金利が高くなる可能性が高いです。

また、5年・10年等の金利の固定期間を設定した「固定期間選択金利」を選んだ場合、固定期間中は金利は変動しませんが、固定期間終了後は金利が高くなる可能性があります。

金利が変動するタイミングについても、より低金利の金融機関に借り換えるタイミングと考えられます。

FPのライフプランシミュレーションで適切な借り換えタイミングがわかる

住宅ローンの借り換えを検討している方は、FP(ファイナンシャルプランナー)への相談がおすすめです。

FPは将来の資金計画を立てることで相談者の人生の夢や目標の実現をお手伝いするお金の専門家で、住宅ローンに関する知識も豊富に持っています。

FPに相談すれば、ライフプランや借り換えのシミュレーション結果を踏まえて、適切な借り換えタイミングや住宅ローンのプランを提案してもらうことが可能です。

中立的な立場のプロの意見が欲しい方、住宅ローンの借り換えによってどのくらいお得になるのか知りたい方は、一度FPに相談してみましょう。

当サイトの「オカネコ」を利用すれば、事前に入力した収入・年齡・家族構成、悩みなどの情報をもとに、住宅ローンやライフプランニングの専門家からコメントを受け取ることが可能です。

オカネコの診断やチャット相談は何度でも無料で利用できるので、安心してお試しください。

体験者数120万人突破!※

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで返済計画が見える化

✓カンタン家計診断で気になる同世代の平均年収・貯蓄もわかる

\持ち家・賃貸どちらにすべき?いくらの家が買えるの?/

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

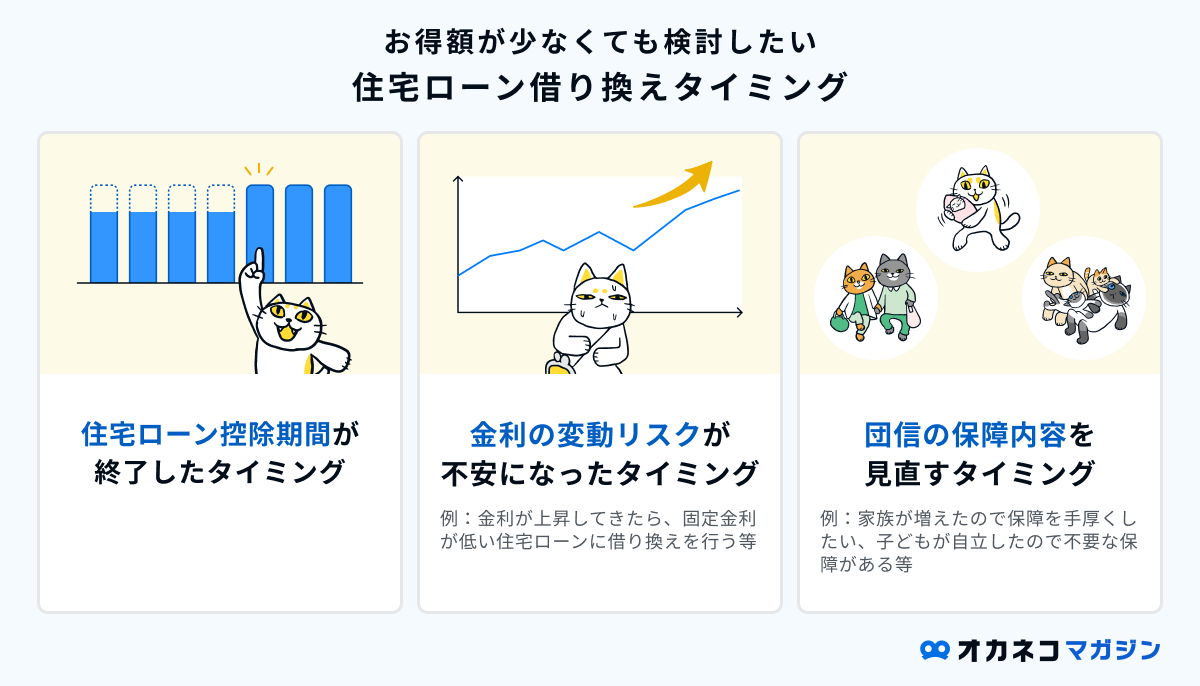

お得額が少なくても住宅ローン借り換えの検討タイミング

総返済額を減らしてお得にしたいとき以外にも、以下のタイミングに当てはまるときは住宅ローンの借り換えを検討しましょう。

住宅ローン控除期間が終了したタイミング

返済期間短縮のために住宅ローンを借り換えるなら、住宅ローン控除期間の終了後のタイミングがおすすめです。

住宅ローン控除の要件の1つに、「返済期間が10年以上残っていること」があります。住宅ローン控除期間中の借り換えで返済期間を10年以下に短縮した場合、住宅ローン控除を受けられなくなってしまうので注意しましょう。

また、借り換え以外にも、繰り上げ返済によって住宅ローンの返済期間の短縮は可能です。住宅ローンの繰り上げ返済については、以下の記事で詳しく解説しているのでご覧ください。

金利の変動リスクが不安になったタイミング

変動金利タイプの住宅ローンは、固定金利タイプに比べて低金利な傾向にある一方で、市場金利が上昇した際に追随して金利が高くなるリスクがあります。金利が上昇すれば支払うべき利息が増えるので、当初の予定よりも総返済額が多くなってしまいます。

金利の変動リスクが不安になったときは、変動金利から固定金利への金利タイプ変更を検討するとよいでしょう。固定金利タイプの住宅ローンなら、市場金利が上昇しても完済まで一定の金利が適用されます。

手続きにより金利タイプを変更できる場合もありますが、比較サイトなどで探せば、より低金利な固定金利タイプの住宅ローンが見つかるかもしれません。金利タイプを変更したいときは、住宅ローンの借り換えも含めて検討しましょう。

監修者

監修者マイナス金利政策が解除され、今後住宅ローンの金利が上がることが予想されます。

住宅ローンは、変動金利型よりも固定金利型の金利のほうが先に上昇する傾向にあるため、「金利が上がりそうになったら固定金利型に変更すればいい」と考えていると、切り替えようと思った時にはすでに固定金利タイプの適用金利は高くなっている可能性が高いです。早めの判断が必要でしょう。

団信の保障内容を見直すタイミング

住宅ローンの団体信用生命保険(団信)は、返済途中で保障内容の変更ができません。団信の保障内容を見直したいときは、住宅ローンを借り換える必要があります。

死亡・高度障害を保障する一般的な団信の保険料は無料ですが、金利を上乗せしてガン保障や介護保障、8大疾病保障などのオプションを付けている方もいるでしょう。こうしたプラスアルファの保障は、家族構成や保険加入状況の変化により不要になる可能性があります。

子どもが自立したとき、新しく保険に加入したときなど、団信の保障内容を見直すタイミングで住宅ローンの借り換えを検討するのがおすすめです。

住宅ローン控除期間中に借り換える場合のタイミングの考え方

住宅ローン借り換え後も、以下の要件を満たしていれば住宅ローン控除を受けることが可能です。

借り換え後でも住宅ローン控除が受けられる要件

- 新しい住宅ローン等が当初の住宅ローン等の返済のためのものであることが明らかであること

- 新しい住宅ローン等が10年以上の償還期間であることなど住宅借入金等特別控除の対象となる要件に当てはまること

- 【住宅借入金等特別控除の対象となる要件】

- 引き渡しから6か月以内に居住していること

- 住宅ローンの返済期間が10年以上あること

- 控除を受ける年の12月31日まで居住していること

- 床面積が50㎡以上※で床面積の50%以上が居住専用であること

- 合計所得金額が3,000万円以下※であること

- 2以上の住宅を保有している場合は主な居住用であること

- 【住宅借入金等特別控除の対象となる要件】

出典:国税庁|No.1233 住宅ローン等の借換えをしたとき

出典:国税庁|No.1212 一般住宅の新築等をした場合(住宅借入金等特別控除)

※一部の住宅は40㎡以上50㎡未満、合計所得が1,000万円以下で適用可

もし借り換えによって返済期間が10年未満になった場合、「返済期間が10年以上あること」に該当しなくなります。借り換えをしても、控除期間が延長されるわけではありません。

住宅ローンの控除額は「住宅ローンの年末残高×0.7%」で計算しますが、借り換えを行う場合は、住宅ローンの控除額を計算する際の年末残高の考え方に注意が必要です。

住宅ローンを借り換えたときの控除対象となる年末残高

- A=借り換え直前における当初の住宅ローン等の残高

- B=借り換えによる新たな住宅ローン等の借入金額(当初金額)

- C=借り換えによる新たな住宅ローン等の年末残高

(1)A≧Bの場合:控除対象額=C

(2)A<Bの場合:控除対象額=C×A/B

出典:国税庁|No.1233 住宅ローン等の借換えをしたとき

つまり、新しく組む住宅ローンの借入金額が、借り換え直前の住宅ローン残高以下のときは、通常どおり住宅ローンの年末残高を控除対象として控除額を計算します。

一方、新しく組む住宅ローンの借入金額が、借り換え直前の住宅ローン残高を超えるときは、「控除対象額=C×A/B」となります。

借り換えタイミングはこれらを計算し、住宅ローン控除を受けた場合と借り換えた場合、どちらのメリット額が大きいかによって判断する必要があるでしょう。

控除期間中に借り換えるときの注意点

住宅ローン控除期間中に借り換えるときの注意点

- 住宅ローンの控除期間は借り換えても延長されない

- 借り換え後の借入額が、借り換え前の住宅ローン残高より高いか低いかによって控除額の計算方法が異なる

- 手数料も借入れに含めた場合、手数料を踏まえて控除額が計算される

- 年末残高証明書が年末調整までに届かない場合は確定申告が必要

住宅ローンの借り換え時には一般的に、事務手数料や繰り上げ返済手数料、登記費用などがかかります。もし手数料も含めて借入した場合、手数料も踏まえて控除額が計算されるため、借り換え後の借入額が借り換え前の住宅ローン残高を超える場合があるでしょう。

その場合先述の通り、控除額の計算に用いるのは借り換え後の住宅ローンの年末残高ではなく、以下の金額となります。

控除対象額=C(借り換え後の住宅ローンの年末残高)×A(借り換え直前の住宅ローン残高)/B(新しく組む住宅ローンの借入金額)

また、基本的には借り換え後も年末調整での控除手続きは可能ですが、借り換えのタイミングが10月以降の場合、手続きに必要な書類が年末調整までに届かない可能性があります。

必要な書類がなければ、翌年の2月16日~3月15日に確定申告での控除手続きが必要なっため、年末調整での控除手続きを希望する方は、9月までの借り換え実施を検討するほうがよいでしょう。

住宅ローン借り換えのタイミングで確認すべき4つの注意点

住宅ローンの借り換えタイミングにおいては、以下に点に注意しましょう。

事務手数料等の費用を含めてお得額を計算する

住宅ローンの借り換え時には、事務手数料などの諸費用がかかります。諸費用の相場は以下のとおりです。

| 住宅ローンの借り換え時にかかる諸費用の相場 | ||

| 内容 | 諸費用 | 金額の目安 |

| 借り換え前の銀行で発生する手数料 | 全額繰り上げ返済手数料 | 0円~5.5万円 |

| 保証会社事務手数料 | 0円~1万円 | |

| 借り換え後の銀行で発生する手数料 | 事務手数料 | 定額型:数万円~30万円 定率型:借入額の2.2% |

| 保証料 | 借入額の0%~2% | |

| 印紙税 | 0円~2万円 | |

| 抵当権の変更費用 | 登録免許税 | 借入額の0.4% |

| 司法書士報酬 | 5万円~10万円 | |

住宅ローンの借り換えによりお得になる金額を計算する際は、こうした諸費用も忘れずに含めましょう。

借り換えにかかる手数料については、以下の記事で詳しく紹介していますのでご参考ください。

監修者

監修者住宅ローンの借り換えには、事務手数料や諸費用がかかります。

借り換えのメリットを最大限にするためには、金利だけを注視するのではなく、具体的な金額や借り入れ条件を事前に確認し、諸費用を考慮した総返済額を算出したうえで比較するようにしましょう。

金利変動により必ずしも総返済額が減らせるとは限らない

住宅ローンの借り換えにより総返済額が減らせるとは限りません。借り換え実行前に、どのくらいお得になるのかを必ずシミュレーションしましょう。

また、変動金利の住宅ローンに借り換える場合、借り換え当初はメリットが出ていても、金利上昇により総返済額が増えてしまう可能性があります。

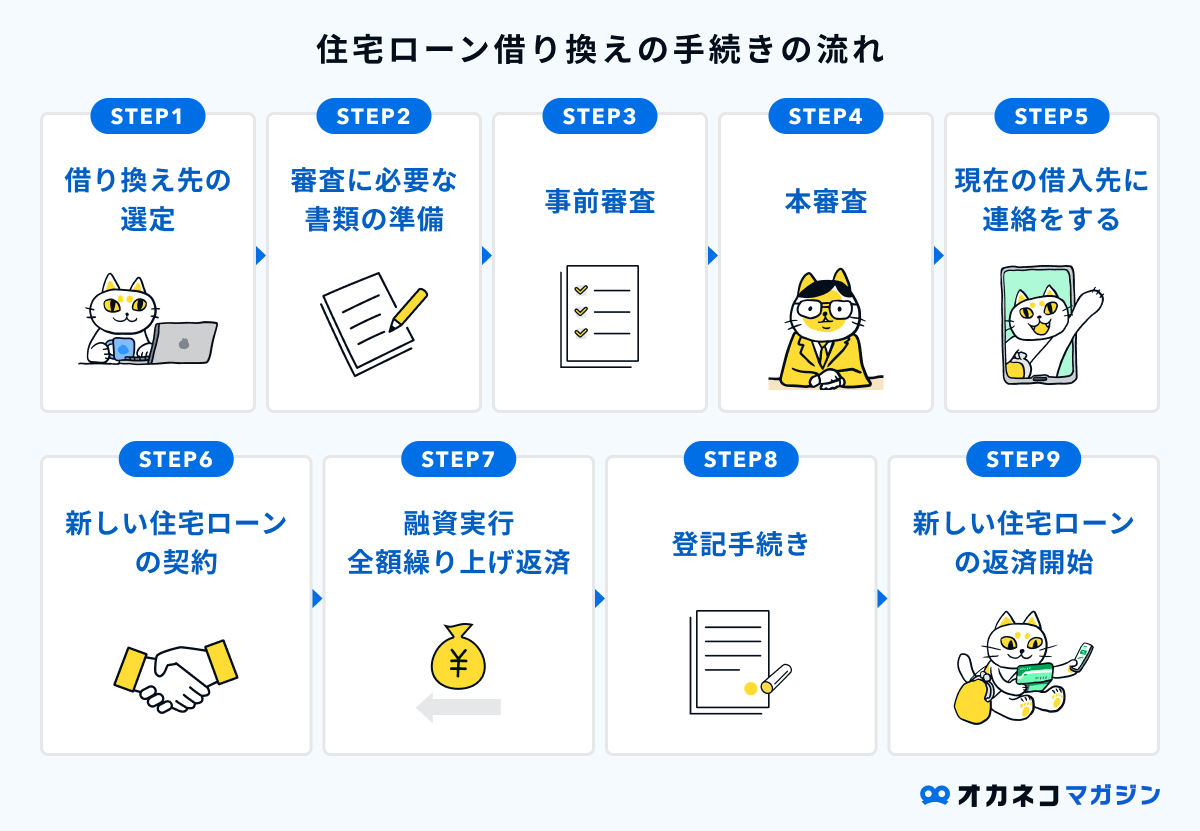

手続きや審査に手間と時間がかかる

住宅ローンの借り換えは、現在契約中の住宅ローンの完済や新しく契約する住宅ローンの審査など、さまざまな手続きを行う必要があり、手間と時間がかかります。以下は、住宅ローン借り換え手続きの一般的な手順です。

煩雑な手続きの手間に見合うだけのメリットが借り換えによって得られるか、よく見極めましょう。

同一銀行での借り換えは難しい

原則として、同一銀行での住宅ローンの借り換えはできません。なぜなら、同一銀行での住宅ローン借り換えを認めると、金利が下がったタイミングで借り換え希望者が増加し、銀行側にはデメリットしかないためです。

銀行を変えずに住宅ローンの金利の見直しや返済期間の短縮、月々の返済額軽減を図りたい場合は、金利タイプの変更や繰り上げ返済を検討するとよいでしょう。

【シミュレーション】住宅ローンを借り換えてどのくらいお得になる?

住宅ローンを借り換えるとどのくらいお得になるのでしょうか。

残高3,000万円・返済期間30年・金利2%の住宅ローンを借り換えたときの諸費用を含めたお得額を、3パターンの金利でシミュレーションしてみました。

| 住宅ローンの借り換えによるお得額シミュレーション(諸費用含む) | ||||

| 現在 | 借り換え先1 | 借り換え先2 | 借り換え先3 | |

| 残高 | 3,000万円 | - | - | - |

| 借入額 | - | 3,000万円 | 3,000万円 | 3,000万円 |

| 金利 | 年2% | 年1.5% | 年1% | 年0.5% |

| 返済期間 | 30年 | 30年 | 30年 | 30年 |

| 総返済額(①) | 約3,992万円 | 約3,727万円 | 約3,474万円 | 約3,231万円 |

| 借り換え諸費用(②) | - | 約92万円 | 約92万円 | 約92万円 |

| トータルコスト(①+②) | 約3,992万円 | 約3,819万円 | 約3,566万円 | 約3,323万円 |

| 毎月返済額 | 約11.1万円 | 約10.4万円 | 約9.6万円 | 約9万円 |

| お得額(毎月返済額) | ー | ▲約0.7万円 | ▲約1.4万円 | ▲約2.1万円 |

| お得額(総返済額) | ー | ▲約173万円 | ▲約426万円 | ▲約669万円 |

契約中の住宅ローンが残高3,000万円・返済期間30年の場合は、もともとの金利よりも0.5%以上低くなる住宅ローンを選べば、借り換えたほうがお得になります。

また、上の条件よりもローン残高や返済期間が多く残っているタイミング、もしくは借り換え前後の金利差が大きい(低くなる)場合も、借り換えがお得かもしれません。

借り換えにおすすめの住宅ローン7選

借り換えにおすすめの住宅ローン7選を紹介します。以下は、変動金利・10年固定金利が低い順にランキングしたものです。

\ 2026年4月最新! /

住宅ローン借り換えの変動金利が低いランキング

🥇1位 : イオン銀行

変動金利年0.830%(全期間優遇金利プラン/物件価格の80%超で借入れの場合)

🥈2位 : りそな銀行

変動金利年0.950%※1

🥈2位 : 住信SBIネット銀行

変動金利年0.950%(WEB申込コース・通期引下げプラン)

2026年4月1日時点の金利です。適用金利は申込内容や審査結果等によって変わる場合があります。

※1:下記①②を満たし、新たにりそな銀行所定の住宅ローンのご利用のお客さまを対象とさせていただきます。

①お申込み~ご契約までWEB完結でお手続き※いただける方

②給与振込、りそなデビットカード〈プレミアム〉、りそなクレジットカード〈クラブポイントプラス〉JCBゴールドいずれか1つのご契約

※WEB完結とは、「りそな住宅ローン事前審査WEB申込」「りそな住宅ローンマイページによる正式審査申込の利用」「りそな住宅ローン電子契約サービスの利用(非対面電子契約、店頭電子契約のいずれも可)」の全てをご利用いただくことです。

金利が低い住宅ローンを選ぶことは重要ですが、借り換えの場合は金利のほかに、各種手数料や団信の保障内容も重要なポイントです。

ここからは、各住宅ローンの詳細やおすすめポイントを詳しく解説していくので、ぜひ参考にしてください。

auじぶん銀行

変動金利年1.125%※

変動金利(全期間引下げプラン)借換え

固定10年:年2.761%※

固定20年:年3.401%※

固定35年:年4.116%※

固定金利(当初期間引下げプラン)借換え

審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます。

※「借入時の年齢が50歳以下」「特約なしの一般団信を選択」の場合の適用金利

- ネット銀行ならではの低金利が魅力

- 携帯電話、電気、インターネット、TVのプラン組み合わせで最大年0.15%の金利優遇あり

2026年4月1日時点。手数料はすべて税込価格です。適用金利は申込内容や審査結果等によって変わる場合があります。

PayPay銀行

PayPay銀行

変動金利年0.980%

全期間引下型

固定10年:年2.360%

固定20年:年3.060%

固定35年:年3.250%

当初期間引下型

- 変動金利タイプが低金利

- 保証料・印紙税がかからない

- 団信が手厚く、満51歳未満の方なら一般団信に加え、+0.05%の低金利でがん50%保障の団信が利用できる

2026年4月1日時点。手数料はすべて税込価格です。適用金利は申込内容や審査結果等によって変わる場合があります。

ソニー銀行

変動金利年0.997%

変動セレクト住宅ローン

固定10年:年2.998%

固定20年:年3.707%

固定セレクト住宅ローン

- 保証料、団信保険料、印紙代(電子契約の場合)が無料

- 繰り上げ返済は一部返済も全額返済も無料

- 上乗せ金利なしでがん保障付きの団信に加入できる

2026年4月1日時点。手数料はすべて税込価格です。適用金利は申込内容や審査結果等によって変わる場合があります。

住信SBIネット銀行

住信SBIネット銀行

変動金利年0.950%

WEB申込コース・通期引下げプラン

固定10年:年2.509%

固定20年:年3.019%

固定35年:年3.129%

WEB申込コース・当初引下げプラン

- 変動金利、固定金利ともに低金利

- 50歳以下なら上乗せ金利なしで3大疾病50%保障&全疾病保障ありの「スゴ団信」に加入できる

2026年4月1日時点。手数料はすべて税込価格です。適用金利は申込内容や審査結果等によって変わる場合があります。

りそな銀行

りそな銀行

変動金利年0.950%※1

固定10年:年3.345%(金利プラン/融資手数料型)

固定20年:年4.665%(金利プラン/融資手数料型)

- 土日祝日含め17時まで窓口相談できる

- 女性向けプランなど住宅ローンの種類が豊富

- 専用火災保険に保険料10%OFFで加入できる

※1:下記①②を満たし、新たにりそな銀行所定の住宅ローンのご利用のお客さまを対象とさせていただきます。

①お申込み~ご契約までWEB完結でお手続き※いただける方

②給与振込、りそなデビットカード〈プレミアム〉、りそなクレジットカード〈クラブポイントプラス〉JCBゴールドいずれか1つのご契約

※WEB完結とは、「りそな住宅ローン事前審査WEB申込」「りそな住宅ローンマイページによる正式審査申込の利用」「りそな住宅ローン電子契約サービスの利用(非対面電子契約、店頭電子契約のいずれも可)」の全てをご利用いただくことです。

2026年4月1日時点。手数料はすべて税込価格です。適用金利は申込内容や審査結果等によって変わる場合があります。

イオン銀行

変動金利年0.830%

全期間優遇金利プラン/物件価格の80%超で借入れの場合

固定3年:年2.31%

固定5年:年2.53%

固定10年:年3.01%

手数料定率型・当初固定金利プラン

- 金利上乗せなしで全疾病団信に加入できる

- イオングループでの買い物が毎日5%OFFになる特典あり(セレクトクラブカードのクレジット払いの場合)

2026年3月3日時点。手数料はすべて税込価格です。適用金利は申込内容や審査結果等によって変わる場合があります。

三菱UFJ銀行

三菱UFJ銀行

変動金利年0.995%~

変動金利タイプ

固定10年:年2.97%~

固定20年:年3.72%~

固定金利タイプ・最初に大きな優遇コース

- インターネット手続きで一部繰り上げ手数料・金利変更手数料が無料になる

- 電子契約を利用すれば印紙代が無料になる

- pontaポイントが毎月貯まる

2026年4月1日時点。手数料はすべて税込価格です。適用金利は申込内容や審査結果等によって変わる場合があります。

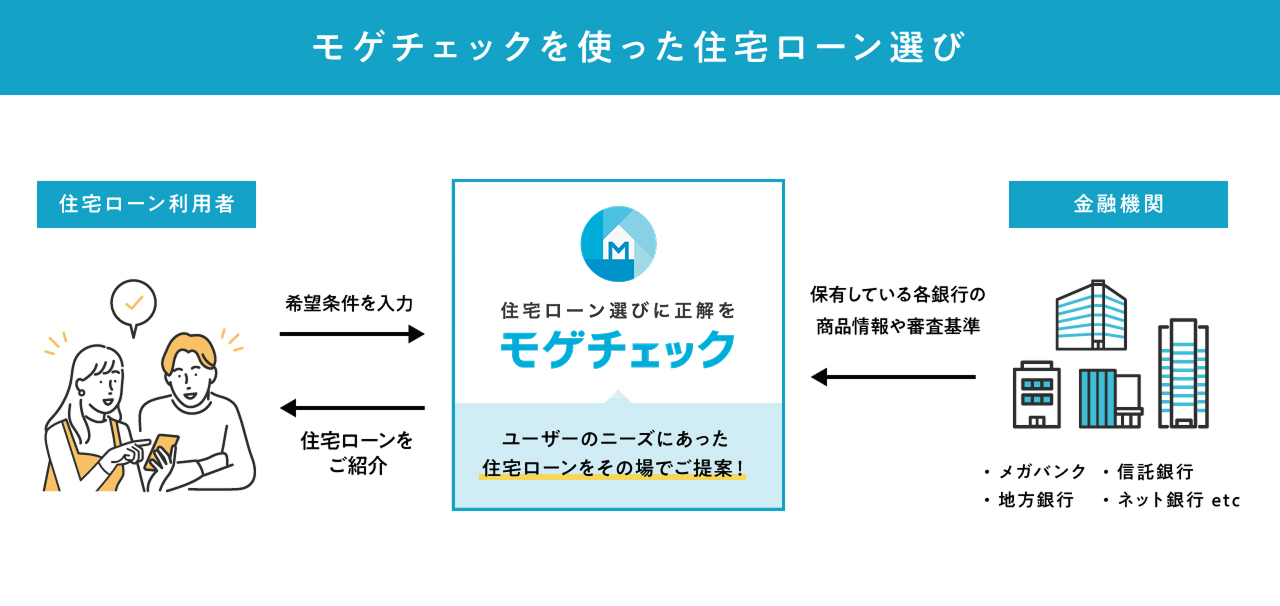

モゲチェックは、各金融機関のさまざまな住宅ローンが一覧で表示され、簡単に比較検討ができるサービスです。

モゲチェックでできること(すべて無料)

- ランキング形式で住宅ローンを比較できる

- おすすめの住宅ローンをAIで個別提案してもらえる

- AIで住宅ローンを借入できる(審査に通る)確率がわかる

- アドバイザーにチャットで相談できる

- 住宅ローンの毎月の返済額や借り換えメリット額をシミュレーションできる

- 気になる住宅ローンがあれば事前審査を申し込める

提携金融機関は、メガバンクや地方銀行からネット銀行まで幅広く、最安では年0.6%台(2026年4月時点)の金利の住宅ローンも紹介可能です。

なお、モゲチェックは実店舗がないため、個別相談はチャットのみとなります。対面相談はできないものの、プロの力を借りて効率的に探すことができ、情報収集するサービスとしてメリットが多いです。

モゲチェックを利用するには、まずは「住宅ローン診断」に登録しましょう。メールでの会員登録と約5分の情報入力が終われば、すぐにサービスを利用できます。

監修者

監修者お得に住宅ローンの借り換えをするには、複数の金融機関の金利や条件を比較して、最も有利な条件のある金融機関を見つけることが重要です。

たくさんある金融機関の中から最適なものを自分で調べるには、手間も時間もかかり大変かと思います。モゲチェックのような比較サイトであれば、無料で比較や情報収集ができるので気軽に活用してみましょう。

まとめ

現在の住宅ローンは、変動金利タイプなら金利が年0.5%を切るものもあります。契約中の住宅ローン金利が年1.5%以上で借入残高が1,000万円以上のタイミングなら、借り換えでお得になる可能性が高いです。

住宅ローンの借り換えでお得になる金額を増やしたいなら、できるだけ金利の低い住宅ローンを選ぶ必要があります。住宅ローンの比較サービス「モゲチェック」を利用して、効率よく借り換え先を探しましょう。

体験者数120万人突破!※

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで返済計画が見える化

✓カンタン家計診断で気になる同世代の平均年収・貯蓄もわかる

\持ち家・賃貸どちらにすべき?いくらの家が買えるの?/

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)