住宅ローンを借り換える際は、借り換え先の金融機関で再度審査や契約を行う必要があり、いくかの必要資料を用意する必要があります。

金融機関によって必要書類は異なりますが、本記事では一例として、住信SBIネット銀行の住宅ローン申込時に必要な書類をまとめました。

また、住宅ローンの借り換え手順や注意点、審査に落ちた場合の対策についても解説しているので、住宅ローンの借り換えを検討している方は、ぜひ参考にしてください。

- 住宅ローンの借り換え時の必要書類は一般的に、「本人確認に必要な書類(住民票・運転免許証・マイナンバーカード等)」「所得証明に必要な書類(源泉徴収票・確定申告書・住民税決定通知書等)」「物件関係書類(間取りや配置がわかる資料・住宅ローンの返済予定明細表・通帳や取引明細等)」が挙げられる

- 上記の必要書類は、借り換え先の金融機関で行われる事前審査や本審査の申し込みの際に提出が必要になる。場合によっては本審査に1か月程度時間がかかったり、提出書類に利用できる期限が設けられているものもあるので早めに準備をすることが大切

- もし住宅ローンの借り換えの審査に落ちたときは、他の住宅ローンやフラット35に申し込む、自己資金を用意する、夫婦共働きであれば収入合算やペアローンを検討するなどが挙げられる

住宅ローンの借り換えに必要な書類

住宅ローンの借り換え時の必要書類は、主に以下の通りです。

- 本人確認に必要な書類:住民票・運転免許証・マイナンバーカード等

- 所得証明に必要な書類:源泉徴収票・確定申告書・住民税決定通知書等

- 物件関係書類:間取りや配置がわかる資料・住宅ローンの返済予定明細表・通帳や取引明細等

具体的に必要な資料を確認するため、「住信SBIネット銀行の住宅ローン申込時に必要な書類」を、以下に例として紹介します。

| 住信SBIネット銀行の住宅ローン(WEB申込コース)申し込み時の必要書類 | ||||

|---|---|---|---|---|

| 本人確認に必要な書類 | ・住民票または住民票記載事項証明書 ・在留カードまたは特別永住者証明書(外国籍で永住権を得ている方) | |||

| 所得証明に必要な書類 | 会社役員※1 | ・源泉徴収票 ・住民税決定通知書/収入金額記載の住民課税証明書 ・会社の決算書 ・確定申告書 ・納税証明書 その1、その2 ・納税証明書 その3の2 ・市県民税・固定資産税の納税証明書 | ||

| 会社役員以外の方※1 | ・源泉徴収票 ・住民税決定通知書/収入金額記載の住民課税証明書 ・確定申告書 ・確定源泉徴収票 | |||

| 昨年または今年転職された方 | ・採用通知書・雇用契約書等 | |||

| 昨年または今年産休・育休から復職されている方 | ・産休・育休取得前に通年で勤務されていた年の源泉徴収票 ・復職後の給与明細・賞与明細 | |||

| 現在産休・育休中の方、これから取得予定の方 | ・産休・育休取得前に通年で勤務されていた年の源泉徴収票 ・育児休業(もしくは産休)の期間を証明する資料 | |||

| 物件関係書類(借り換えの場合) | ・間取りや配置がわかる資料 ・住宅ローンの返済予定明細表 ・通帳・取引明細(口座引落しで返済中の場合) ・給与・賞与明細(給与・賞与天引き(社内融資等)で返済中の場合) | |||

※参照:住信SBIネット銀行HPより

本人確認に必要な書類

本人確認に必要な書類は、住信SBIネット銀行では「住民票または住民票記載事項証明書」のみです。外国籍の方は加えて「在留カードまたは特別永住者証明書」が必要になります。

| 本人確認に必要な書類 | 書類入手先 | 詳細 |

| 住民票または住民票記載事項証明書(原本) | 市区町村役場 | ・発行3か月以内 ・世帯全員および続柄の記載があるもの(世帯全員分) ・本籍およびマイナンバー(個人番号)の記載がないもの ・外国籍の方は在留資格の記載のあるもの(同居予定のご家族分も含む) ・同一世帯でペアローン、収入合算を申込みの場合は1枚でOK |

| 在留カードまたは特別永住者証明書(原本) | 地方入国管理局 市区町村役場 | ・外国籍で永住権を得ている方のみ ・裏面に記載がある場合は裏面もコピー |

所得証明に必要な書類

所得証明に必要な書類は、会社役員の方とそうでない方(会社員・公務員・自営業など)で準備する書類が異なります。

<会社役員の方>

| 所得証明に必要な書類 | 書類入手先 | 詳細 |

| 源泉徴収票(コピー) | 勤務先 | ・直近1~2年分 |

| 住民税決定通知書/収入金額記載の住民課税証明書(コピー) | 勤務先/市区町村役場 | ・直近1年分 |

| 会社の決算書(コピー) | 勤務先 | ・直近3期分 |

| 確定申告書(コピー) | 所轄の税務署 | ・直近3年分 |

| 納税証明書 その1、その2(コピー) | 所轄の税務署 | ・直近3年分 |

| 納税証明書その3の2 | 所轄の税務署 | ・直近1年分 ・保証会社による審査となった方 |

| 市県民税・固定資産税の納税証明書 | 市区町村役場 | ・直近2年分 |

<会社員・公務員・自営業などの会社役員以外の方>

| 所得証明に必要な書類 | 書類入手先 | 詳細 |

| 源泉徴収票(コピー) | 勤務先 | ・直近2年分 |

| 住民税決定通知書/収入金額記載の住民課税証明書(コピー) | 勤務先/市区町村役場 | ・直近1年分 |

| 確定申告書(コピー) | 所轄の税務署 | ・直近3年分 ・確定申告で所得税を納税している方 |

| 確定源泉徴収票(コピー) | 勤務先 | ・直近1年分 ・確定申告で所得税を納税している方かつ、保証会社による審査となった方で、住民税課税決定通知書または住民課税証明書で、前年の年収を確認できない時期のお申込みの場合 |

その他、転職や産休・育休取得の状況に応じて、以下の書類の提出も必要です。

▼昨年または今年転職された方

- 採用通知書・雇用契約書等(雇用形態、試用期間、1年間の見込年収の記載があるもの)

▼昨年または今年産休・育休から復職されている方

- 産休・育休取得前に通年で勤務されていた年の源泉徴収票(コピー)

- 復職後の給与明細・賞与明細(コピー)

▼現在産休・育休中の方、これから取得予定の方

- 産休・育休取得前に通年で勤務されていた年の源泉徴収票(コピー)

- 育児休業(もしくは産休)の期間を証明する資料(コピー)

物件関係書類

物件関係の必要書類は、新規借入れと借り換えの場合で異なり、借り換え時の必要書類は以下の通りです。

借り換え時の審査では、本人確認や所得のチェックだけでなく、現在借りている住宅ローンの返済状況もチェックされます。

| 物件関係書類(借り換えの場合) | 詳細 | |

| 間取りや配置がわかる資料(コピー) | ・裏面にも記載がある場合は裏面もコピー | |

| 住宅ローンの返済予定明細表(コピー) | ・当初借入日・当初借入金額・現在残高・毎月の引落額・最終返済日を確認できるもの ・現在のお借入れ先での返済予定明細表のコピー ・繰上返済を行っている場合は、繰上返済後の最新のもの | |

| 通帳・取引明細(コピー) | ・口座引落しで返済中の場合 ・表紙、金融機関名、支店名、預金種目、口座番号、名義が確認できるコピー ・直近1年分のコピー(インターネットバンキングの画面印刷直近1年分でも可) | |

| 給与・賞与明細(コピー) | ・給与・賞与天引き(社内融資等)で返済中の場合 ・返済額が記載された直近1ヵ月分のコピー | |

その他の必要書類

上記の書類のほか、以下にあてはまる方は追加で書類の提出が必要になる場合があります。

▼現在借入がある方(住宅ローン、マイカーローン、カードローン等)

- 返済予定明細表(コピー)

▼諸費用分を申込みする方

- 諸費用明細または資金計画書(コピー)

▼リフォーム費用を上乗せして借入れを希望する方

- 売買契約書(コピー)

- 重要事項説明書(コピー)

- 増改築・リフォームの工事請負契約書、または注文書とその請書(コピー)

- 建築確認済証(コピー)

- 検査済証(コピー)

▼同性パートナーの方(ペアローンや収入合算を利用する場合等)

- 任意後見契約及び合意契約に係る公正証書の謄本

- 任意後見契約に係る登記事項証明書

体験者数120万人突破!※

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで返済計画が見える化

✓カンタン家計診断で気になる同世代の平均年収・貯蓄もわかる

\持ち家・賃貸どちらにすべき?いくらの家が買えるの?/

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

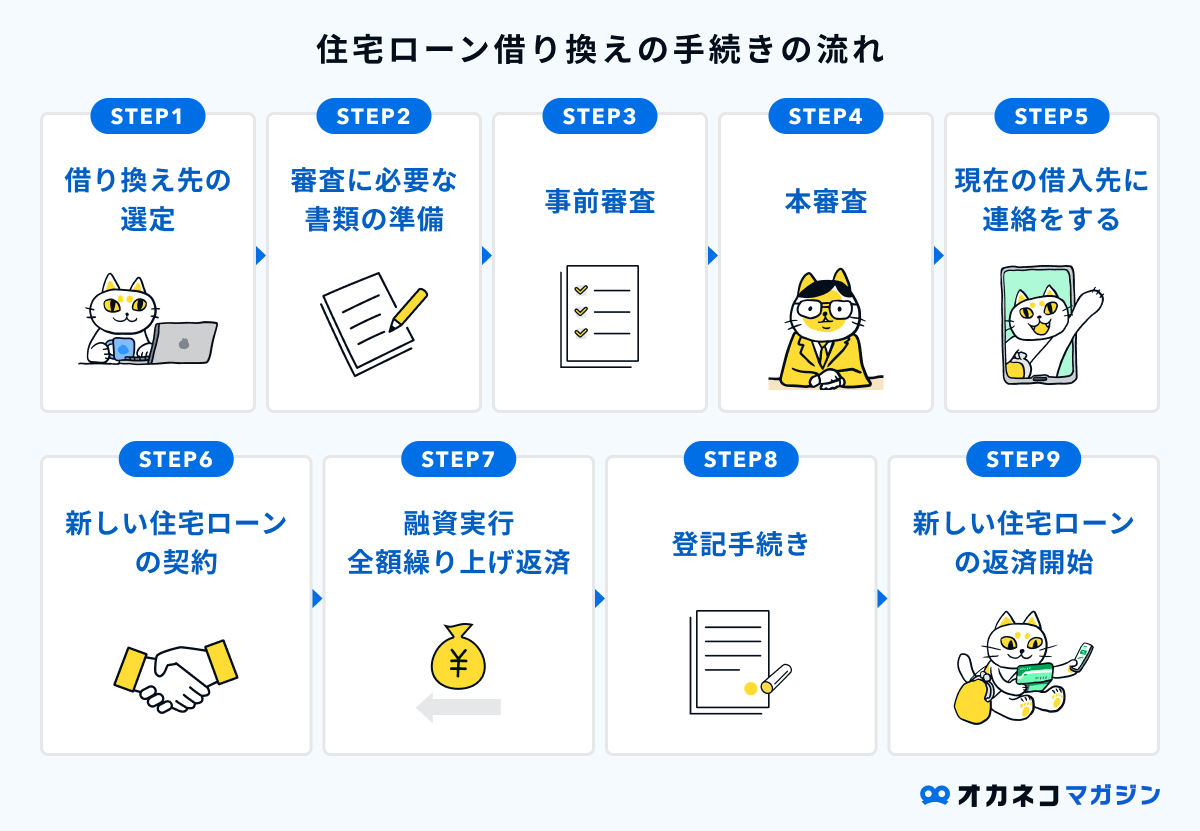

住宅ローンの借り換えの手順

住宅ローンを借り換える場合の手順は、以下の通りです。

借り換え先の金融機関で行われる事前審査や本審査の申し込みの際に、各書類の提出が必要になります。

場合によっては本審査に1か月程度時間がかかる場合があるので、早めに必要書類の準備をしておくとスムーズです。

住宅ローンの借り換えに必要な書類に関する注意点

住宅ローン借り換えの申し込み時に必要な「住民票」や「印鑑証明書」は、利用できる期間が発行から3か月以内に定められていることが多いです。

期限が1か月以内の書類を提出したり、他の書類の準備が遅れるなどで期限切れになってしまった書類は、審査に利用できません。そうすると再発行をする手間などがかかり、さらに審査に時間を要します。

金利は契約時のものが適用されるため、書類の準備や審査等に時間がかかってしまった場合、当初の予定より金利が上がってしまう恐れもあります。

書類の期限切れや金利の上昇に備え、早めの必要書類の準備を心がけましょう。

住宅ローン借り換えの審査に落ちたときの対策

もし住宅ローンの借り換えの審査に落ちたときは、以下の対策をお試しください。

他の住宅ローンに申し込む

金融機関によって住宅ローンの審査項目は異なるため、もし借り換えの審査に落ちてしまった場合は、他の金融機関の住宅ローンに申し込みましょう。

ただし、あまりに多くの銀行で住宅ローンの本審査を受けると返済能力を疑われ、審査結果に悪影響を及ぼす可能性があります。

複数の銀行の住宅ローン本審査に申し込む場合は、多くても3つ程度にとどめるほうがよいでしょう。

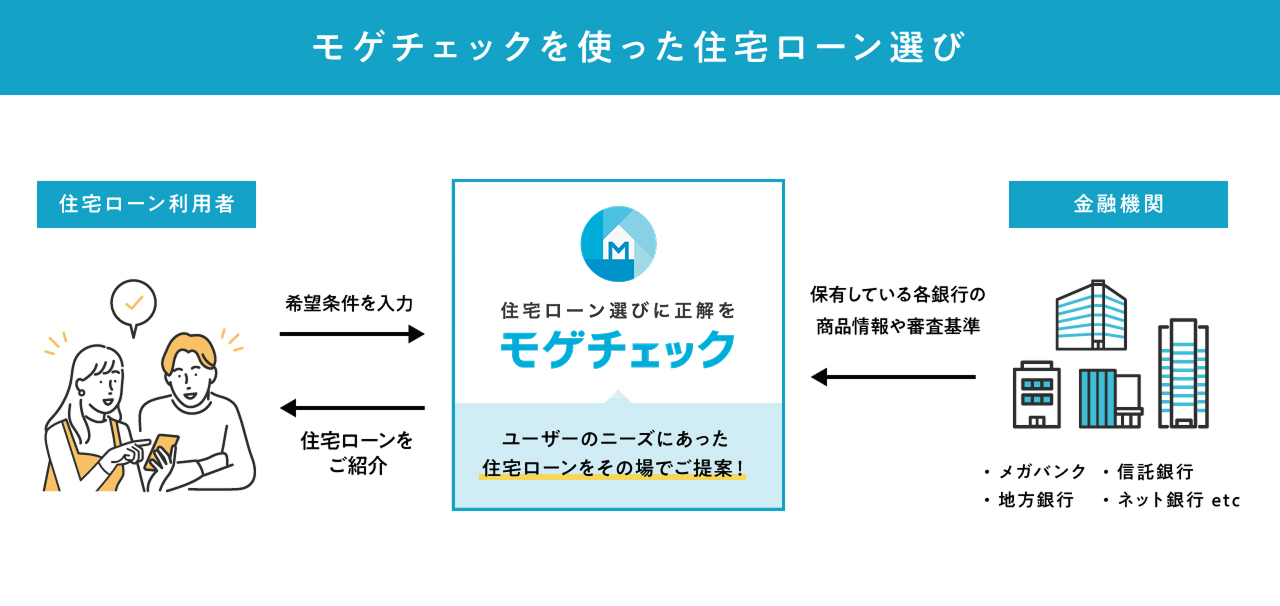

モゲチェックは、各金融機関のさまざまな住宅ローンが一覧で表示され、簡単に比較検討ができるサービスです。

モゲチェックでできること(すべて無料)

- ランキング形式で住宅ローンを比較できる

- おすすめの住宅ローンをAIで個別提案してもらえる

- AIで住宅ローンを借入できる(審査に通る)確率がわかる

- アドバイザーにチャットで相談できる

- 住宅ローンの毎月の返済額や借り換えメリット額をシミュレーションできる

- 気になる住宅ローンがあれば事前審査を申し込める

提携金融機関は、メガバンクや地方銀行からネット銀行まで幅広く、最安では年0.6%台(2026年4月時点)の金利の住宅ローンも紹介可能です。

なお、モゲチェックは実店舗がないため、個別相談はチャットのみとなります。対面相談はできないものの、プロの力を借りて効率的に探すことができ、情報収集するサービスとしてメリットが多いです。

モゲチェックを利用するには、まずは「住宅ローン診断」に登録しましょう。メールでの会員登録と約5分の情報入力が終われば、すぐにサービスを利用できます。

半年以上期間をあけて再申請する

住宅ローン審査の履歴は信用情報に残ります。審査に落ちて再申込をする際は、半年間は履歴が残っているので、半年以上の期間をあけるのがおすすめです。

同一条件で同じ金融機関にすぐに再申込をしても審査に通らないため、注意しましょう。

自己資金が貯まったタイミングで再申請する

最近は自己資金なしでフルローン可能な住宅ローンも増えていますが、やはり物件価格の10~20%程度の自己資金を用意したほうが申込可能な銀行は増えます。

また自己資金を増やすと、借入額が抑えられて返済負担率が下がるため、審査の通過率を上げられるでしょう。

フラット35に申し込む

フラット35の審査は、他の住宅ローンに比べてゆるいとされています。なぜなら、フラット35は年齢や国籍、返済負担率の基準を満たしていれば申込可能で、年収や勤続年数、居住地などの制限がないためです。

購入したい物件が住宅金融支援機構の定める技術基準を満たしているなら、フラット35に申し込めば審査を通過できるかもしれません。

夫婦共働きであれば収入合算やペアローンを検討する

夫婦共働きであれば、「収入合算」や「ペアローン」を利用すると住宅ローンの借入額を増やせます。

収入合算とは、夫婦の収入を合算した金額に基づいて住宅ローン審査を行う方法です。住宅ローンの契約者は1人で、収入合算者は連帯保証人となります。

一方、ペアローンとは、夫と妻それぞれが同じ物件に対してローンを組む方法です。審査は各自の収入に基づいて行われ、お互いが相手の連帯保証人になります。

単独での借入で住宅ローン審査に通らなかったときでも、2人分の与信を使えば審査通過できるかもしれません。

まとめ

住宅ローンを借り換える際は、借り換え先の金融機関で再度審査や契約を行う必要があります。

住宅ローンの借り換え時の必要書類は、主に以下の通りです。

- 本人確認に必要な書類:住民票・運転免許証・マイナンバーカード等

- 所得証明に必要な書類:源泉徴収票・確定申告書・住民税決定通知書等

- 物件関係書類:間取りや配置がわかる資料・住宅ローンの返済予定明細表・通帳や取引明細等

本審査には1か月程度時間がかかる場合があり、また必要書類の期限が切れている場合は、さらに時間がかかってしまう恐れがあります。

スムーズな住宅ローンの借り換えのためにも、必要な書類の確認や準備はしっかり行いましょう。

体験者数120万人突破!※

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで返済計画が見える化

✓カンタン家計診断で気になる同世代の平均年収・貯蓄もわかる

\持ち家・賃貸どちらにすべき?いくらの家が買えるの?/

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)