フラット35は、独立行政法人の住宅金融支援機構の提携金融機関が取り扱う、全期間固定金利型の住宅ローンです。最長で35年間の借入ができます。

フラット35は年収や勤続年数による借入制限がないため利用できる方が幅広く、各種手数料が抑えられるなど多くのメリットがある一方で、全期間固定金利のため金利が高い傾向にあるなどのデメリットもあります。

フラット35を検討中の方は、その特徴やメリット・デメリットをしっかりチェックしておくことが大切です。

本記事では、「フラット35はやめたほうがいい」と言われる理由となっているフラット35のデメリットを中心に、やめたほうがいい人・向いている人の特徴、おすすめの金融機関を紹介します。

フラット35の利用を検討している方は、ぜひ最後までご覧ください。

- フラット35の利用条件はどの金融機関でも同じで、比較的条件は緩く、年齢や国籍、総返済負担率の条件を満たしていれば申込が可能。頭金の割合が高いほど、借入時の金利が下がる。

- フラット35は全期間固定金利なので、変動金利に比べると金利が高い傾向にある点がデメリット。また、耐久性や省エネ性などの物件検査を通過する必要がある。

- 銀行の住宅ローン審査に不安があるが、購入する住宅が定められた基準を満たしている場合は、フラット35の利用が一つの選択肢になる。

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

フラット35はやめたほうがいい?特徴や仕組みとは

フラット35は、独立行政法人の住宅金融支援機構の提携金融機関が取り扱う、全期間固定金利型の住宅ローンです。借入から完済まで金利が変動しないのが特徴で、最長で35年間の借入ができます。

フラット35を提供する金融機関は全国に300以上あり(2025年7月現在)、金利や融資手数料は金融機関によって異なりますが、利用条件はどの金融機関でも同じです 。

フラット35の商品タイプは大きく分けて「買取型」「保証型」の2種類があり、それぞれ以下の違いがあります。

| フラット35買取型・保証型の違い | ||||

| 買取型 | 保証型 | |||

| ローンの貸し手 | 金融機関(ただし、金融機関の融資後、住宅金融支援機構が金融機関から住宅ローンを買取) | 金融機関 | ||

| 取扱金融機関 | 314機関 | 12機関(新規受付可能なのは8機関) | ||

| 担保 | 借入対象となる住宅およびその敷地に、住宅金融支援機構を抵当権者とする第1順位の抵当権を設定 | 借入対象となる住宅およびその敷地に、金融機関を抵当権者とする第1順位の抵当権を設定 | ||

| 団体信用生命保険 | 新機構団体信用生命保険制度 | 金融機関の提供する団体信用生命保険 | ||

参照:住宅金融支援機構 【フラット35】と【フラット35(保証型)】の主な違い

フラット35の利用条件

フラット35の利用条件は以下のとおりです。

| フラット35の利用条件 | ||

| 申込要件 | ・申込時の年齢が満70歳未満 ・日本国籍の方、永住許可を受けている方または特別永住者の方 ・総返済負担率が年収400万円未満の場合は30%以下、年収400万円以上の場合は35%以下 | |

| 資金使途 | 本人またはその親族が住むための新築・中古住宅の建設・購入資金 | |

| 借入対象となる住宅 | ・住宅金融支援機構が定めた技術基準に適合する住宅 ・住宅の床面積が一戸建て、連続建ておよび重ね建ての場合は70㎡以上、共同建て(マンションなど)の場合は30㎡以上 | |

| 借入額 | 100万円以上8,000万円以下(1万円単位) | |

| 借入期間 | 15~35年 | |

| 借入金利 | 全期間固定金利 | |

| 返済方法 | 元利均等毎月払いまたは元金均等毎月払い(ボーナス払い併用可) | |

| 保証人・保証料 | 不要 | |

| 団体信用生命保険 | 任意加入 | |

| 保証料・繰上返済手数料 | 不要 | |

フラット35の申込要件は比較的緩く、年齢や国籍、総返済負担率の条件を満たしていれば申込が可能です。

また、保証人・保証料が不要で団体信用生命保険も任意加入のため、銀行の住宅ローン利用が難しい方でも借入できる可能性があります。

フラット35の金利引き下げ要件

フラット35は要件を満たせば金利を下げることが可能です。満たした要件のポイント数に応じて金利が下がり、1ポイントにつき5年間年0.25%金利が下がります。

金利が下がる要件は以下の通りです。

| フラット35子育てプラス(家族構成による要件) | |

| 40歳未満の夫婦※1 | 1ポイント |

| 子ども1人※2 | 1ポイント |

| 子ども2人※2 | 2ポイント |

| 子ども3人※2 | 3ポイント |

| 子どもN人※2 | 1ポイント×N |

※2:借入申込年度の4月1日時点で18歳未満であること

| フラット35S(住宅性能による要件) | |

| ZEH | 3ポイント |

| 金利Aプラン | 2ポイント |

| 金利Bプラン | 1ポイント |

| 金利Aプラン(リノベ) | 4ポイント |

| 金利Bプラン(リノベ) | 2ポイント |

| フラット35維持保全型(住宅の管理・修繕による要件) | |

| 長期優良住宅 | 1ポイント |

| 予備認定マンション(新築マンション) | 1ポイント |

| 管理計画認定マンション(中古住宅) | 1ポイント |

| 安心R住宅(中古住宅) | 1ポイント |

| インスペクション実施住宅(中古住宅) | 1ポイント |

| 既存住宅売買瑕疵保険付保住宅(中古住宅) | 1ポイント |

その他にも、住宅を取得するエリアが住宅金融支援機構と連携している場合は、「フラット35地域連携型」や「フラット35地方移住支援型」を利用できる場合があります。

ただし、「フラット35子育てプラス」を利用しない場合は、5年間年▲1.0%が上限です。

子育てプラスを利用し、合計ポイントが5~8ポイントの場合は6~10年目、9~12ポイントの場合は11~15年目も金利が引き下げられます。

【例】子ども1人の家庭でZEHかつ長期優良住宅の場合

- 【フラット35子育てプラス】子ども1人:1ポイント

- 【フラット35S】ZEH:3ポイント

- 【フラット35維持保全型】長期優良住宅:1ポイント 計5ポイント

↓

最初の5年間:年1.0%引下げ(4ポイント分)

6~10年目:年0.25%引下げ(1ポイント分)

フラット35の金利の引き下げについて詳しく知りたい方は、こちらをご確認ください。

体験者数120万人突破!※

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで返済計画が見える化

✓カンタン家計診断で気になる同世代の平均年収・貯蓄もわかる

\持ち家・賃貸どちらにすべき?いくらの家が買えるの?/

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

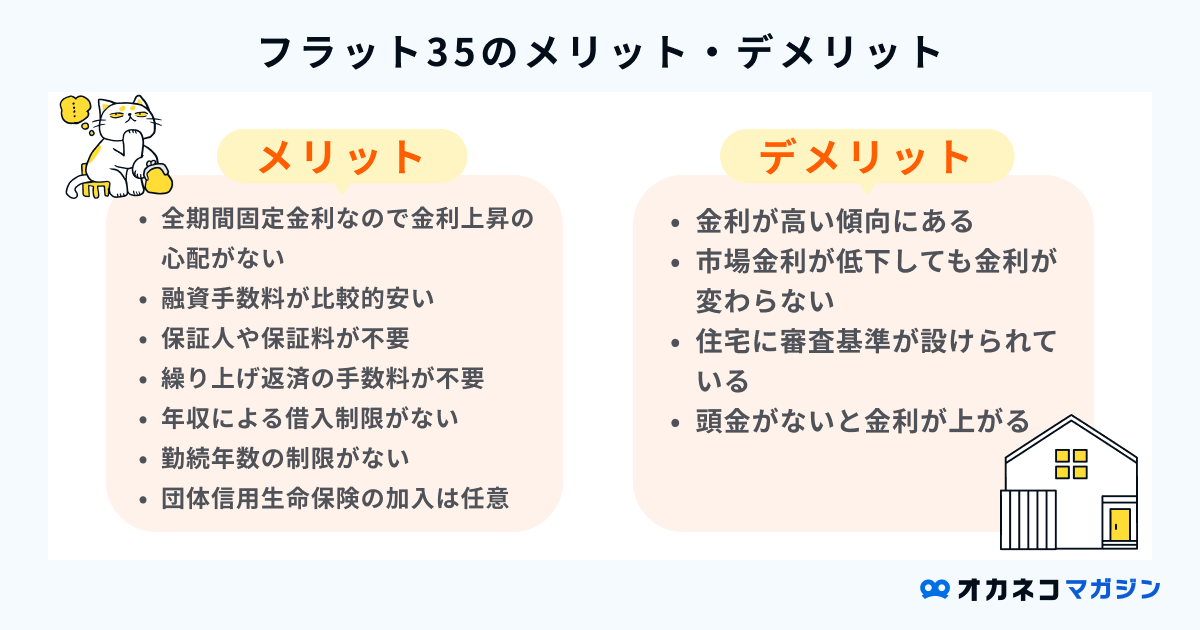

フラット35のデメリット

フラット35の利用時は、どのような点に気をつけるとよいのでしょうか。フラット35のデメリットを詳しく解説するので、検討中の方は申込前にチェックしてください。

金利が高い傾向にある

全期間固定金利型の住宅ローンは、変動金利型や固定金利期間選択型の住宅ローンよりも金利が高い傾向にあり、それはフラット35も例外ではありません。

変動金利型の住宅ローンには、金利が年0.5%を切るものもあります。金利の安さを重視するなら、フラット35よりも変動金利型の住宅ローンを検討したほうがよいでしょう。

ただし、先ほどご紹介したように金利の引き下げメニューもあるため、家族構成や購入予定の住宅によっては、お得に借入できる場合もあります。

市場金利が低下しても金利が変わらない

フラット35は全期間固定金利の住宅ローンなので、返済途中の市場金利の上下にかかわらず、完済まで一定の金利が適用されます。そのため金利の上昇リスクはないものの、市場金利が低下した場合も固定された金利のまま返済を続けることになるのがデメリットです。

一方、変動金利型の住宅ローンは市場金利の影響を受けます。つまり、将来的に市場金利が低下し変動金利の引下げが行われれば、支払い利息が減る分だけ変動金利型の住宅ローンのほうがフラット35よりもお得になるということです。

「ずっと一定の金利が適用される」というフラット35の特徴は、市場金利の動向によってメリットにもデメリットにもなり得ることを理解しておきましょう。

住宅に審査基準が設けられている

フラット35を利用するには、物件検査を通過する必要があります。物件検査では、住宅金融支援機構が定めた技術基準を満たしているかどうかの確認と、建築基準法に基づく検査済証の交付確認が行われます。

フラット35の技術基準は「耐久性・可変性」「省エネルギー性」「耐震性」「バリアフリー性」の4つのテーマに分類され、融資タイプによって満たすべき技術基準が異なります。いずれの融資タイプにも共通する、フラット35の必須基準は以下のとおりです。

フラット35利用の必須基準

- 劣化対策等級2かつ維持管理に関する基準(住宅の耐久性に関する基準)

- 断熱等性能等級4かつ一次エネルギー消費量等級4(住宅の省エネルギー性に関する基準)

- 接道・住宅の規模・規格・戸建型式・区画などに関する基準(安全性・快適性に関する基準)

また、一定期間の金利引下げ制度(フラット35S)を利用するには、上記の必須基準と併せて、さらに一定の技術基準を満たさなくてはなりません。

フラット35の審査基準について詳しく知りたい方は、以下の記事をご参考ください。

頭金がないと金利が上がる

フラット35は融資率が9割以下か、9割超かによって金利が変わります。融資率とは、住宅の建築費・購入価額に対するフラット35の借入額の占める割合のことです。

以下のとおり、フラット35は住宅の建築費・購入価額の1割以上の頭金がないと割高な金利が適用されます。

| 新機構団信付きの【フラット35】等の借入金利水準 | ||

| 融資率 | 金利の範囲 | 最も多い金利 |

| 9割以下 | 年1.840%~年3.970% | 年1.840% |

| 9割超 | 年1.950%~年4.080% | 年1.950% |

※【フラット35】借入期間:21年以上35年以下の場合

参照:住宅金融支援機構 金利情報

わずかな差ではありますが、フルローンでフラット35の利用を考えていた方は、高いほうの金利が適用されることを知っておきましょう。

フラット35のメリット

フラット35にはデメリットだけでなく、もちろんメリットもあります。フラット35のメリットを詳しく解説するので、利用を迷っている方は判断の参考にしてください。

全期間固定金利なので金利上昇の心配がない

フラット35は全期間固定金利型の住宅ローンなので、市場金利が変動しても影響を受けません。返済途中で市場金利が上昇してもフラット35の金利は変わらないので、返済額が当初の金額より高くなる心配がないのがメリットです。

一方で変動金利型の住宅ローンは、市場金利が上昇すれば当初より高い金利が適用される可能性があるため、予定よりも返済額が増えてしまうリスクがあります。

未来の市場金利がどう動くかは誰にもわかりません。住宅ローンで金利の上昇リスクを負いたくない方、完済まで月々の返済額が一定のほうがよい方にはフラット35がおすすめです。

融資手数料が比較的安い

住宅ローン借入時には融資手数料(事務手数料)がかかります。

融資手数料のタイプは「定額型」「定率型」の2種類があり、相場は定額型が数万円から30万円程度、定率型は借入金額の2.2%です。フラット35の融資手数料は銀行によって異なりますが、相場より低いところも多くあります。

| フラット35(融資率9割以下)融資手数料の例 | ||

| 銀行名(プラン) | 融資手数料 | 最低手数料 |

| 三井住友銀行(機構買取型) | 3.3万円 | - |

| 楽天銀行(ハッピープログラム適用なし) | 借入額×1.1% | 11万円 |

| 横浜銀行(金利引き下げタイプ) | 借入額×1.56% | 3.3万円 |

| イオン銀行(Aタイプ) | 借入額×1.87% | 11万円 |

| りそな銀行(機構買取型) | 借入額×1.87% | - |

| 住信SBIネット銀行(機構買取型) | 借入額×2.2% | 11万円 |

※出典:フラット35 金利情報検索

フラット35と銀行の住宅ローンを比較する際は、金利だけでなく融資手数料を含めたトータルコストを基準にすると、損のない選択ができるでしょう。

保証人や保証料が不要

フラット35は住宅金融支援機構が金融機関と提携して提供する住宅ローンなので、保証人や保証料が不要です。

フラット35以外にも保証料が無料の住宅ローンはありますが、その多くはネット銀行です。ちなみに、保証料がかかる場合の相場は約2%といわれており、 例えば3,500万円の住宅ローン借入なら70万円前後の保証料がかかると見込まれます。

金融機関に関係なく保証人を探す手間や保証料の支払いが発生しない点は、フラット35ならではのメリットです。

繰り上げ返済の手数料が不要

フラット35は繰り上げ返済手数料が無料です。そのため、資金が貯まったタイミングで、手数料を気にせず気軽に繰り上げ返済ができます。

ちなみに銀行の住宅ローンでは、繰り上げ返済1回あたり数千円から数万円の手数料がかかる場合もあります。

ただし、フラット35の一部繰り上げ返済は最低でも10万円以上からの受付です。数万円単位での細かい繰り上げ返済はできないので注意しましょう。

年収による借入制限がない

フラット35は利用条件に最低年収などの制限がありません。総返済負担率の基準を満たせば、年収に関係なく借入できます。

フラット35の総返済負担率の基準

- 年収400万円未満:30%以下

- 年収400万円以上:35%以下

この基準をもとに返済期間35年の場合の借入上限額を計算すると、例えば年収350万円なら3,675万円、年収600万円なら7,350万円となります。

年収的に銀行の住宅ローン審査に不安がある方は、フラット35の利用を検討するとよいでしょう。

勤続年数の制限がない

銀行の住宅ローンには勤続年数の条件が設けられているものもあるため、勤続年数が短い方は申込できない場合があります。

一方、フラット35は勤続年数の制限がないため、入社間もない方や個人事業主の方でも申込が可能です。

ただし、勤続年数が短いために収入の安定性に不安があると判断され、審査を通過できないケースはあるかもしれません。勤続年数の制限がないからといって、必ず審査に通るわけではないことを理解しておきましょう。

団体信用生命保険の加入は任意

銀行の住宅ローンは、団体信用生命保険への加入が必須条件となっているのが一般的です。団体信用生命保険に加入すると、契約者が死亡・高度障害状態になった場合に保険金で住宅ローンが完済されるため、万一の際に返済が滞り家を失うリスクを避けられます。

一方、フラット35は団体信用生命保険の加入は任意で、必須ではありません。健康上の理由などで団体信用生命保険の加入に懸念がある方でもローンを組みやすいメリットがあります。

注意点として、団体信用生命保険に加入しない場合は、ローン契約者が死亡・高度障害状態になっても残債の完済は行われず、住宅を相続した人がローンの返済を引き継ぐことになります。リスクの高さを考えると、できれば団体信用生命保険には加入しておくのがおすすめです。

団体信用生命保険に加入せずにフラット35を利用する場合は、別途生命保険に加入するなどのリスク対策を講じましょう。

フラット35をやめたほうがいい人・向いている人

ここまで解説したメリット・デメリットを踏まえると、フラット35をやめたほうがいい人・向いている人は以下のとおりです。

- 購入する住宅が定められた技術基準を満たしていない人

- 金利の安さを重視して住宅ローンを選びたい人

- 住宅の建築費・購入価額の1割以上の頭金を用意できない人

- 10万円未満の繰り上げ返済をする予定の人

- 金利上昇リスクに不安を感じる人

- 借入から完済まで毎月の返済額を一定にしたい人

- 住宅ローンの審査を通過できるか心配な人

- 団体信用生命保険加入に懸念がある人

フラット35を検討する前に、まずは購入する住宅が定められた技術基準を満たすかどうか確認しましょう。基準を満たさない場合は、フラット35を利用できません。

金利の安さを重視して住宅ローンを選びたい場合は、フラット35よりも変動金利型の住宅ローンがおすすめです。特に頭金を用意できない方は、フラット35だと割高な金利が適用されるため、フルローンでも低金利な住宅ローンを探すほうがよいでしょう。

以下のサイト(モゲチェック)では、各金融機関のさまざまな住宅ローンが一覧で表示され、簡単に比較検討ができます。

モゲチェックでできること(すべて無料)

- ランキング形式で住宅ローンを比較できる

- AIからおすすめの住宅ローンを個別に提案してもらえる

- AIから住宅ローンを借入できる(審査に通る)確率を教えてもらえる

- 金融機関出身のアドバイザーにチャットで相談できる

- 住宅ローンの毎月の返済額や借り換えメリット額をシミュレーションできる

- 気になる住宅ローンがあれば事前審査を申し込める

銀行に行かなくても自宅で事前審査までスムーズに行うことができるので、住宅購入を検討している方はぜひ試してみてください。

フラット35のおすすめ金融機関2選

フラット35のおすすめ金融機関を紹介します。フラット35の利用を検討中の方は、ぜひ参考にしてください。

- 財形住宅金融:融資手数料が低く財形貯蓄者ならさらに手数料がお得に

- 住信SBIネット銀行:ATM手数料や振込手数料がお得になる

財形住宅金融

| 財形住宅金融の商品概要 | |||

| 商品名 | 融資率 | 金利 | 融資手数料 |

| 財住金フラット35(融資手数料定率型)※借入期間21年以上 | 9割以下 | 年1.84% | 借入額×1.1%(優遇あり) |

| 9割超 | 年1.95% | ||

| 財住金フラット35(融資手数料定額型)※借入期間21年以上 | 9割以下 | 年1.94% | 11,000円(優遇あり) |

| 9割超 | 年2.05% | ||

| フラット35エース(保証型・融資手数料定率型) | 9割超 | 年1.89% | 借入額×1.1%(優遇あり) |

| 9割以下 | 年1.78% | ||

| 8割以下 | 年1.74% | ||

| 7割以下 | 年1.69% | ||

| フラット35エース(保証型・融資手数料定額型) | 9割超 | 年1.99% | 22,000円(優遇あり) |

| 9割以下 | 年1.88% | ||

| 8割以下 | 年1.84% | ||

| 7割以下 | 年1.79% | ||

財形住宅金融のフラット35は、融資手数料が比較的低いのが魅力です。さらに同社の財形住宅融資(勤務先が財住金に出資しており、諸条件を満たす場合に利用可能)と併用すると、融資手数料の優遇があります。

優遇適用後の融資手数料

- 財住金フラット35

定率型:借入額×0.99%

定額型:11,000円 - フラット35エース

定率型:借入額×0.88%

定額型: 0円

財形住宅融資での借入資金は、住宅購入資金やリフォーム資金にも利用できます。財形住宅融資の利用条件を満たす方は、フラット35との併用を検討してみてはいかがでしょうか。

住信SBIネット銀行

| 住信SBIネット銀行の商品概要 | |||

| 商品名 | 融資率 | 金利 | 融資手数料 |

| フラット35(機構買取型) | 9割以下 | 年1.84% | 借入額×2.2% |

| 9割超 | 年1.95% | ||

| フラット35(保証型) | 9割以下 | 年1.81% | |

| 8割以下 | 年1.76% | ||

住信SBIネット銀行の「フラット35(保証型)」の金利は、機構買取型のフラット35よりも低金利なので、自己資金を2割以上用意できる方は検討するとよいでしょう。

また、住信SBIネット銀行の住宅ローンを利用すると、ATM利用手数料が月10回無料、振込手数料が月10回無料になる優遇特典 も受けられます。日頃から住信SBIネット銀行を利用している方は、住信SBIネット銀行のフラット35を選んでみてはいかがでしょうか。

金利タイプ別 返済総額シミュレーション

金利タイプによって、住宅ローンの返済額はどう変わるのでしょうか。「全期間固定金利型」「固定金利期間選択型」「変動金利型」の住宅ローンの返済額シミュレーションを比較してみましょう。

シミュレーション条件

- 借入額:3,000万円

- 返済期間:35年

- ボーナス返済:なし

- 返済方式:元利均等返済

- 金利変動シナリオ:借入1年後から5年ごとに0.2%ずつ上昇した場合

※各種手数料は考慮しないものとする

| 全期間固定金利 | 10年固定金利 | 変動金利 | ||||

| 金利 | 年1.82% | 固定期間:年1.4% 固定期間後:年0.8%(1年後から5年ごとに0.2%ずつ上昇) | 年0.5%(1年後から5年ごとに0.2%ずつ上昇) | |||

| 元金 | 3,000万円 | 3,000万円 | 3,000万円 | |||

| 利息 | 1,059万円 | 733万円 | 578万円 | |||

| 合計 | 4,059万円 | 3,733万円 | 3,578万円 | |||

上記の条件では、変動金利が1年後から5年ごとに0.2%ずつ金利が上昇したとしても、元金と利息を合わせた総返済額を一番抑えられるのは変動金利という結果になりました。

日銀のマイナス金利解除のニュースを聞いて「住宅ローン金利も上がるのでは?」という不安を感じた方もいるかもしれません。しかし、現時点では変動金利を選ぶほうが住宅ローンの総返済額を抑えられる可能性は高いでしょう。

まとめ

フラット35のメリット・デメリットをまとめると以下のとおりです。

| フラット35のメリット・デメリット | |||

| メリット | デメリット | ||

| ・全期間固定金利なので金利上昇の心配がない ・融資手数料が比較的安い ・保証人や保証料が不要 ・繰り上げ返済の手数料が不要 ・年収による借入制限がない ・勤続年数の制限がない ・団体信用生命保険の加入は任意 | ・金利が高い傾向にある ・市場金利が低下しても金利が変わらない ・住宅に審査基準が設けられている ・頭金がないと金利が上がる | ||

フラット35は借入から完済まで金利が変わらないため、毎月の返済額を一定にしたい方に向いています。また、年収や勤続年数の制限がなく、団体信用生命保険も任意加入なので、銀行の住宅ローンの利用が難しい方にもおすすめです。

ただし、フラット35は金利が高い傾向にあるほか、借入対象となる住宅には一定の審査基準が設けられています。

金利の安さを重視する方や、フラット35の審査基準を満たさない住宅を購入する方は、変動金利型や固定金利期間選択型の住宅ローンを検討しましょう。

体験者数120万人突破!※

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで返済計画が見える化

✓カンタン家計診断で気になる同世代の平均年収・貯蓄もわかる

\持ち家・賃貸どちらにすべき?いくらの家が買えるの?/

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)