| 監修者 | |

| 株式会社400F オンラインアドバイザー 紅谷 祐樹 証券外務員一種/2級FP技能士/AFP(日本FP協会認定)/公的保険アドバイザー/相続診断士 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

住宅ローンの返済方法は「元利均等返済」と「元金均等返済」の2種類がありますが、どちらを選ぶべきか悩んでいる方は多いでしょう。

結論から言うと、悩む場合は、毎月返済額が一定で返済計画を立てやすい元利均等返済を選ぶのがおすすめです。

元利均等返済は元金均等返済よりも利息が多くなりますが、繰り上げ返済で利息の支払いを減らせばデメリットを解消できます。

本記事では、住宅ローンの賢い返済方法、元利均等返済と元金均等返済のメリット・デメリット、各返済シミュレーション、住宅ローンの総返済額を軽減する方法をご紹介。

元利均等返済と元金均等返済の違いを知りたい方、住宅ローンで損をしたくない方は、ぜひ最後までご覧ください。

- 「元利均等返済」は、元本と利息を合わせた返済額が毎月均等になるように返済する方法。「元金均等返済」は、元金の返済額を毎月均等にして、そこにローン残高に応じた利息を乗せて返済する方法

- 元利均等返済のデメリットは、元金均等返済よりも利息が多くなり総返済額が増えることだが、繰り上げ返済をすれば利息を軽減できるため、元利均等返済のデメリットは解消可能

- どちらにすべきか悩む場合は、毎月返済額が一定で返済計画を立てやすい「元利均等返済」を選ぶのがおすすめ

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

住宅ローンの「元利均等返済」と「元金均等返済」とは

住宅ローンの返済方法は「元利均等返済」と「元金均等返済」の2種類です。まずは、各返済方法の特徴とメリット・デメリットを解説します。

「元利均等返済」のメリット・デメリット

元利均等返済は、元本と利息を合わせた返済額が毎月均等になるように返済する方法です。ローン残高に応じて利息を計算するため、利息の比率は返済当初が最も高く、返済が進むにつれてだんだん低くなっていきます。

元利均等返済のメリット・デメリットは以下のとおりです。

| 元利均等返済のメリット・デメリット | |||

| メリット | ・毎月一定額ずつ返済できる ・元金均等返済よりも返済当初の毎月返済額が少ない | ||

| デメリット | ・元金均等返済よりも利息がかかり、総返済額が多くなる | ||

元利均等返済は借入時から完済まで毎月返済額が一定のため、返済計画を立てやすいのが特徴です。返済当初の返済額が多くなると困る場合は、元利均等返済を選びましょう。

「元金均等返済」のメリット・デメリット

元金均等返済は、元金の返済額を毎月均等にして、そこにローン残高に応じた利息を乗せて返済する方法です。毎月の返済額は返済当初が最も多く、返済が進むにつれてだんだん少なくなっていきます。

元金均等返済のメリット・デメリットは以下のとおりです。

| 元金均等返済のメリット・デメリット | |||

| メリット | ・元利均等返済よりも利息が抑えられ、総返済額が少なくなる ・返済が進むにつれて毎月返済額が減っていく | ||

| デメリット | ・返済当初の毎月返済額が多くなる ・借入条件が厳しくなりやすい | ||

元金均等返済は、利息を抑えて総返済額を少なくしたい方におすすめです。また、返済当初よりも将来の毎月の返済額を少なくしたい方も、元金均等返済を選ぶとよいでしょう。

いずれの方法も「ボーナス返済」を併用できる

元利均等返済・元金均等返済のいずれも「ボーナス返済」を併用できます。ボーナス返済とは、半年に1回の頻度で毎月の返済分にボーナス返済分を上乗せする返済方法です。

ボーナス返済を併用すると、ボーナス月の返済額が多くなる代わりに、毎月の返済額を抑えられます。ボーナスを住宅ローンの返済に充て、毎月返済額を減らしたい場合はボーナス返済の併用を検討するとよいでしょう。

ただし、会社の業績などの理由によってボーナスが減る、もしくは支給されなくなるリスクを考慮する必要があります。また、ボーナス返済を併用しない場合に比べて利息が多くなり、住宅ローンの総返済額が増えてしまう点にも注意してください。

監修者

監修者「元利均等返済」と「元金均等返済」それぞれのメリット・デメリットをしっかり整理した上で、ご家庭にあった返済方法を選択しましょう。

ボーナス返済を利用して毎月の返済額を抑える方法もありますが、会社の業績やインセンティブの有無によって計画通りに進まない可能性も考慮する必要があります。

住宅ローン返済方法のおすすめの選び方

元利均等返済と元金均等返済では、どちらを選ぶほうがお得なのでしょうか。住宅ローンの返済方法の賢い選び方を解説します。

基本的には毎月一定額を返済する「元利均等返済」がおすすめ

「元利均等返済」は、毎月返済額が一定で返済計画を立てやすいため、住宅ローンの返済方法の主流になっています。

元利均等返済は元金均等返済よりも利息が多くなるのがデメリットですが、繰り上げ返済をすれば利息の軽減も可能なので、迷う場合は元利均等返済を選びましょう。

一方、元金均等返済を選ぶと返済当初の毎月返済額が多くなります。現在の家計に余裕がない場合は、返済負担が大きくなってしまうかもしれません。元金均等返済を検討するなら、現在の家計状況や今後のライフイベントと照らし合わせ、無理のない住宅ローン返済が可能かどうかを必ず確認しましょう。

将来のライフプランを考慮する

住宅ローンの返済方法は基本的には途中で変更ができず、できたとしても手数料がかかる場合があり、慎重に決める必要があります。

住宅ローンで後悔しないためには、借入前にライフプランを作成し、その結果を考慮して返済方法を選びましょう。

ライフプランを作成すれば、将来の家計収支や貯蓄額の見込みがわかります。ぜひ元利均等返済と元金均等返済の場合で2パターンのライフプランを作成し、家計収支や貯蓄額の違いを比較してみてください。

ライフプランはツールやExcelを使って自分で作成することも可能ですが、FP相談でプロに作成してもらうと手間がかからないうえ、返済計画のアドバイスももらえます。FP相談では住宅ローン以外の相談も可能なので、借入前に利用してお金の不安を解消しておくのがおすすめです。

監修者

監修者ローンの返済期間を短くすることは出来ても、延長させることは基本的に出来ません。

そのため、将来のライフプランを見据えて返済計画をたてることが非常に大切です。元金均等返済を選んだ場合に軽減できる利息や、繰り上げ返済をした際の利息軽減効果などを踏まえて、無理のない効率的なローンの返済計画を立てましょう。

体験者数120万人突破!※

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで返済計画が見える化

✓カンタン家計診断で気になる同世代の平均年収・貯蓄もわかる

\持ち家・賃貸どちらにすべき?いくらの家が買えるの?/

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

【シミュレーション1】「元利均等返済」と「元金均等返済」の返済総額比較

住宅ローンの返済方法によって、返済額はどう変わるのでしょうか。以下の条件でシミュレーションを行い、元利均等返済・元金均等返済の毎月返済額・総返済額・利息合計額を比較しました。

シミュレーションの条件

- 借入額:5,000万円

- 返済期間:35年

- 金利:全期間固定金利1.85%

| 元利均等返済 | 元金均等返済 | ||||

| 毎月返済額 | 初回 | 161,808円 | 196,129円 | ||

| 5年0か月目 | 185,301円 | ||||

| 10年0か月目 | 174,289円 | ||||

| 15年0か月目 | 163,277円 | ||||

| 20年0か月目 | 152,266円 | ||||

| 25年0か月目 | 141,254円 | ||||

| 30年0か月目 | 130,242円 | ||||

| 35年0か月目 | 161,755円 | 119,490円 | |||

| 総返済額(内利息額) | 67,959,360円(17,959,360円) | 66,225,487円(16,225,487円) | |||

返済当初の毎月返済額は、元利均等返済のほうが元金均等返済よりも少ないです。しかし、返済開始から15年で逆転し、以降は元金均等返済のほうが元利均等返済よりも毎月返済額が少なくなります。

利息合計額は元金均等返済のほうが元利均等返済よりも約173万円少なく、その分総返済額も抑えられています。

【シミュレーション2】繰り上げ返済時の利息軽減効果比較

住宅ローンの繰り上げ返済とは、毎月返済額と一緒に住宅ローン残高の一部を予定より早く返済することです。

毎月返済額に対する利息の割合は返済当初が最も多く、返済が進むにつれて次第に減少していくため、早めに繰り上げ返済をするほど利息軽減効果は高くなります。

繰り上げ返済の方法は「期間短縮型」と「返済額軽減型」の2種類があります。

毎月返済額は現状のままで、繰り上げ返済の分だけ返済期間を短縮する返済方法

返済期間を短縮せず、繰り上げ返済の分だけ毎月返済額を軽減する返済方法

住宅ローンの返済途中で資金ができたときは、繰り上げ返済を行うと利息負担を軽減できます。以下の条件でシミュレーションし、繰り上げ返済時の元利均等返済・元金均等返済の利息軽減効果を算出してみました。

シミュレーションの条件

- 借入額:5,000万円

- 返済期間:35年

- 金利:全期間固定金利1.85%

- 繰り上げ金額:100万円

以下のシミュレーションの通り、元利均等返済・元金均等返済いずれの方法も「期間短縮型」で繰り上げ返済する方が利息軽減効果は高いです。

元利均等返済の場合

| 繰り上げ返済時期 | 比較項目 | 繰り上げ返済なし | 繰り上げ返済あり | |

| 期間短縮型 | 返済額軽減型 | |||

| 5年後 | 毎月返済額 | 161,808円 | 161,808円 | 158,179円 |

| 残り返済期間 | 30年0か月 | 29年2か月 | 30年0か月 | |

| 減少する利息額 | - | 725,564円 | 302,898円 | |

| 10年後 | 毎月返済額 | 161,808円 | 161,808円 | 157,631円 |

| 残り返済期間 | 25年0か月 | 24年3か月 | 25年0か月 | |

| 減少する利息額 | - | 574,370円 | 248,874円 | |

| 15年後 | 毎月返済額 | 161,808円 | 161,808円 | 156,802円 |

| 残り返済期間 | 20年0か月 | 19年4か月 | 20年0か月 | |

| 減少する利息額 | - | 436,322円 | 196,242円 | |

| 20年後 | 毎月返済額 | 161,808円 | 161,808円 | 155,411円 |

| 残り返済期間 | 15年0か月 | 14年4か月 | 15年0か月 | |

| 減少する利息額 | - | 310,294円 | 145,090円 | |

| 25年後 | 毎月返済額 | 161,808円 | 161,808円 | 152,603円 |

| 残り返済期間 | 10年0か月 | 9年5か月 | 10年0か月 | |

| 減少する利息額 | - | 195,261円 | 95,287円 | |

| 30年後 | 毎月返済額 | 161,808円 | 161,808円 | 144,062円 |

| 残り返済期間 | 5年0か月 | 4年6か月 | 5年0か月 | |

| 減少する利息額 | - | 90,286円 | 46,931円 | |

元金均等返済の場合

| 繰り上げ返済時期 | 比較項目 | 繰り上げ返済なし | 繰り上げ返済あり | |

| 期間短縮型 | 返済額軽減型 | |||

| 5年後 | 毎月返済額(次回) | 183,393円 | 183,393円 | 180,606円 |

| 残り返済期間 | 30年0か月 | 29年4か月 | 30年0か月 | |

| 減少する利息額 | - | 547,586円 | 277,548円 | |

| 10年後 | 毎月返済額(次回) | 172,381円 | 172,381円 | 169,035円 |

| 残り返済期間 | 25年0か月 | 24年4か月 | 25年0か月 | |

| 減少する利息額 | - | 455,111円 | 231,287円 | |

| 15年後 | 毎月返済額(次回) | 161,369円 | 161,369円 | 157,185円 |

| 残り返済期間 | 20年0か月 | 19年4か月 | 20年0か月 | |

| 減少する利息額 | - | 362,635円 | 184,996円 | |

| 20年後 | 毎月返済額(次回) | 150,357円 | 150,357円 | 144,770円 |

| 残り返済期間 | 15年0か月 | 14年4か月 | 15年0か月 | |

| 減少する利息額 | - | 270,159円 | 138,761円 | |

| 25年後 | 毎月返済額(次回) | 139,345円 | 139,345円 | 130,942円 |

| 残り返済期間 | 10年0か月 | 9年4か月 | 10年0か月 | |

| 減少する利息額 | - | 177,683円 | 92,497円 | |

| 30年後 | 毎月返済額(次回) | 128,334円 | 128,334円 | 111,385円 |

| 残り返済期間 | 5年0か月 | 4年4か月 | 5年0か月 | |

| 減少する利息額 | - | 85,207円 | 46,247円 | |

住宅ローンの総返済額を軽減する方法

住宅ローンの総返済額を軽減するには、以下の方法が有効です。

低金利の住宅ローンを選ぶ

住宅ローンの借入は高額なため、少しの金利差で総返済額が大きく変化します。

| 金利別 総返済額・利息の比較(借入額5,000万円・返済期間35年・元利均等返済の場合) | |

| 金利 | 総返済額(うち利息) |

| 0.5% | 54,512,640円(4,512,640円) |

| 1% | 59,279,640円(9,279,640円) |

| 1.5% | 64,298,640円(14,298,640円) |

| 2% | 69,565,020円(19,565,020円) |

| 2.5% | 75,073,740円(25,073,740円) |

上記のとおり、借入額が同じ5,000万円でも金利が年0.5%と2.5%では、総返済額が2,000万円以上も変わります。

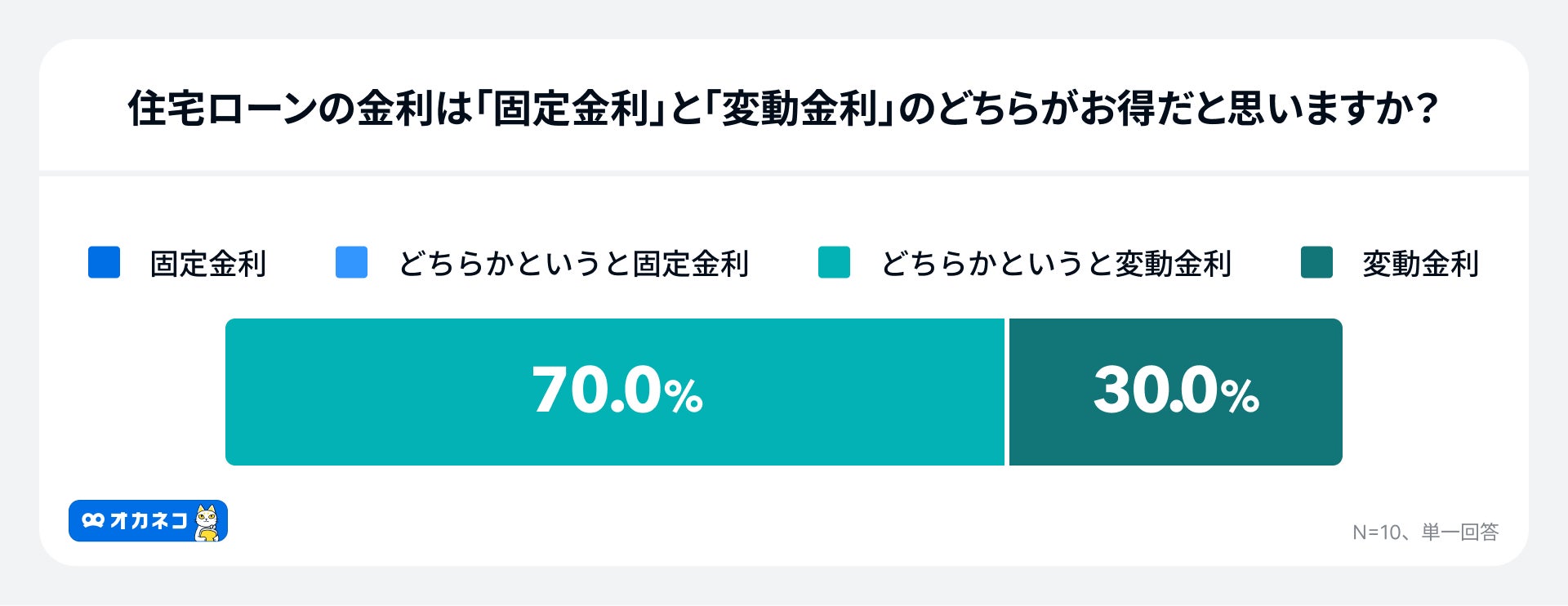

そのため、いろいろな銀行の住宅ローンを比較し、できるだけ低金利の住宅ローンを選ぶことが大切です。現在は変動金利のほうが固定金利よりも低金利なので、総返済額を抑えるなら変動金利の住宅ローンの検討をおすすめします。

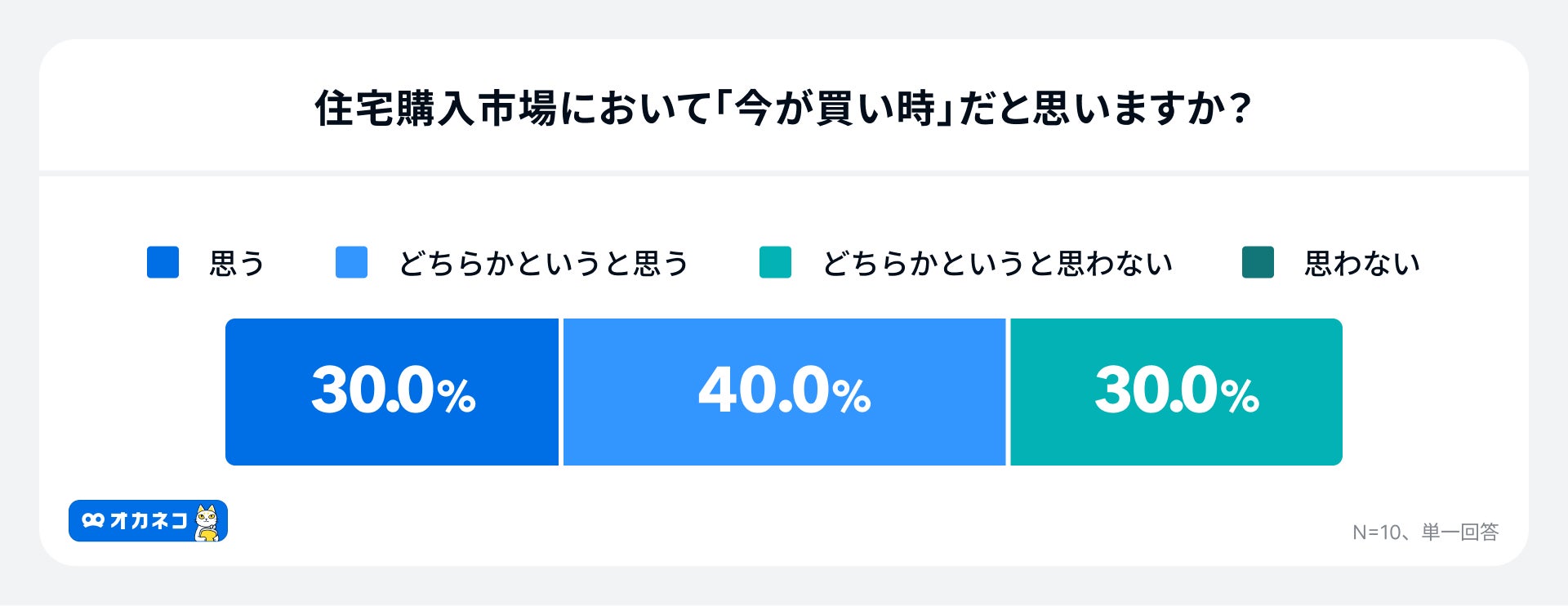

オカネコが2025年5月に実施したお金のプロ10名に対する調査によると、7割の方が「住宅は今が買い時」と回答しており、住宅ローンの金利タイプは圧倒的に「変動金利」が支持されていました。

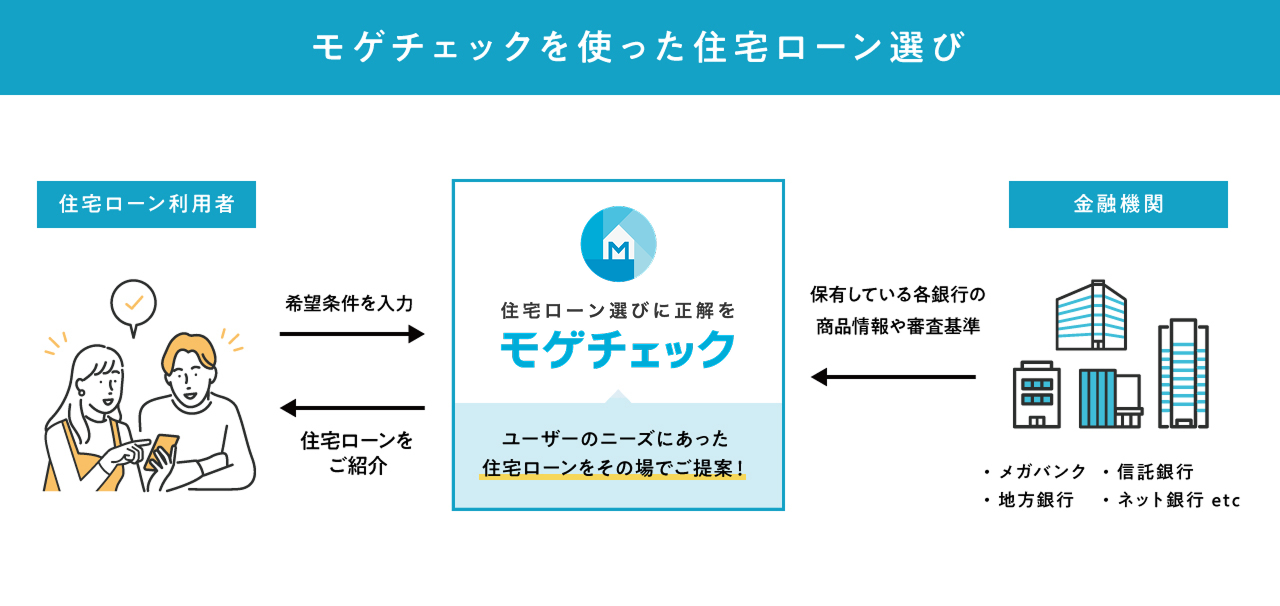

住宅ローンの比較検討は「モゲチェック」がおすすめ

住宅ローンを選ぶ際は、無料の住宅ローン比較サービス「モゲチェック」を活用するのがおすすめです。

モゲチェックでできること(すべて無料)

- ランキング形式で住宅ローンを比較できる

- AIからおすすめの住宅ローンを個別に提案してもらえる

- AIから住宅ローンを借入できる(審査に通る)確率を教えてもらえる

- 金融機関出身のアドバイザーにチャットで相談できる

- 住宅ローンの毎月の返済額や借り換えメリット額をシミュレーションできる

- 気になる住宅ローンがあれば事前審査を申し込める

提携金融機関は、メガバンクや地方銀行からネット銀行まで幅広く、最安では年0.5%台(2025年7月時点)の金利の住宅ローンも紹介可能です。

なお、モゲチェックは実店舗がないため、個別相談はチャットのみとなります。対面相談はできないものの、プロの力を借りて効率的に探すことができ、情報収集するサービスとしてメリットが多いです。

モゲチェックを利用するには、まずは「住宅ローン診断」に登録しましょう。メールでの会員登録と約5分の情報入力が終われば、すぐにサービスを利用できます。

住宅ローン控除を考慮したうえで繰り上げ返済をする

先述のとおり、繰り上げ返済をすれば利息を軽減でき、住宅ローンの総返済額を抑えられます。ただし、住宅ローン控除を考慮して繰り上げ返済のタイミングと金額を決めなければ、利息は軽減できても税金の負担額が増えてしまいます。

そのため、繰り上げ返済は以下を踏まえて検討しましょう。(2025年4月時点の情報です)

繰り上げ返済時の注意点

- 返済期間が10年以上でなければ住宅ローン控除は使えない

- 住宅ローン控除額はローン残高×0.7%

- 繰り上げ返済の予定があるなら元利均等返済がおすすめ

返済期間が10年以上でなければ住宅ローン控除は使えない

住宅ローン控除の要件の1つに「住宅ローンの返済期間が10年以上」があります。また、住宅ローン控除の控除期間は、新築住宅が13年間(条件によっては10年間)、中古住宅が10年間です。

繰り上げ返済の結果、住宅ローンの返済期間が10年未満になると住宅ローン控除が使えなくなります。住宅ローン控除をフル活用したい場合は、控除期間中に住宅ローンの返済期間が10年未満にならない繰り上げ返済のタイミングと金額を検討しましょう。

住宅ローン控除額はローン残高×0.7%

住宅ローン控除額は「ローン残高×0.7%」です。ただし、住宅ローン控除額は入居年や住宅の種類によって上限があります(※)。

例えば、子育て世帯・若者夫婦世帯が2024年入居で長期優良住宅を購入した場合の控除限度額は35万円です(ローン残高5,000万円×0.7%=35万円)。

繰り上げ返済した場合に軽減される利息と住宅ローン控除額を試算し、メリットがどのくらいあるかを確認してから繰り上げ返済を行いましょう。

※別紙1 令和6年度住宅税制改正概要1ページ|住宅ローン減税の制度内容が変更されます!~令和6年度税制改正における住宅関係税制のご案内~|国土交通省

繰り上げ返済の予定があるなら元利均等返済がおすすめ

元利均等返済は、毎月返済額が一定で返済計画を立てやすいメリットがある一方、元金均等返済よりも利息が多くなり、総返済額が増えるデメリットがあります。しかし、繰り上げ返済をすれば利息を軽減できるため、元利均等返済のデメリットを解消可能です。

繰り上げ返済の予定があるなら元利均等返済を選ぶほうが、将来の家計収支を予測しやすいのでおすすめです。

監修者住宅ローンの借入金額は高額となるため、0.1%の金利差でも総返済額に大きく差が出ます。1つの金融機関だけでなく複数の金融機関を比較して検討してみましょう。

また繰り上げ返済をする場合は、住宅ローン控除を考慮して適切なタイミングで実施しないと損をしてしまう可能性があります。

利息は軽減できたものの、結果的に税負担が増えてしまったということにもなりかねませんので慎重に検討しましょう。

まとめ

住宅ローンの返済方法は「元利均等返済」と「元金均等返済」の2種類があります。

どちらを選ぶかによって毎月の返済額が変わってくるため、ライフプランを立てたうえで返済シミュレーションを行い、無理なく返済できる方法を選びましょう。

迷う場合は、毎月返済額が一定の元利均等返済がおすすめです。借入から完済までの返済計画を立てやすいため、住宅ローンを利用する人の多くは元利均等返済を選んでいます。

一方、元金均等返済は、返済当初の毎月返済額が多くなっても問題ない方や、利息を減らして総返済額を抑えたい方が選ぶとよいでしょう。

自分に合う住宅ローンの返済方法がわからない場合は、自分で判断せずに住宅ローンアドバイザーやFPなどの専門家に相談するのがおすすめです。

大きな買い物なだけに、「なんとなく」で住宅ローンを選ぶと損をするかもしれません。必要に応じて専門家の力も借りながら、自分にとって最適な住宅ローンを選びましょう。

体験者数120万人突破!※

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで返済計画が見える化

✓カンタン家計診断で気になる同世代の平均年収・貯蓄もわかる

\持ち家・賃貸どちらにすべき?いくらの家が買えるの?/

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)