| 監修者 | |

| 株式会社400F オンラインアドバイザー 溝江 理沙 証券外務員一種/生命保険協会認定 生命保険募集人/銀行業務検定信託実務3級 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

住宅ローンの相談は、物件購入前に行くのがおすすめです。事前に相談することで、無理なく返済していける住宅購入費用の目安がわかるため、返済が滞るリスクを低くできます。また、融資額が適正であれば住宅ローンの審査にも通りやすいです。

本記事では、住宅ローンの相談が無料でできるおすすめの窓口や、相談窓口ごとのメリット・デメリット、相談前に確認したいことを解説します。住宅ローンの相談窓口を探している方、信頼できる相談先を知りたい方は、ぜひ最後までご覧ください。

- 住宅ローンの相談をするならFPがおすすめ。FPに相談すれば、住宅購入の資金計画から住宅ローンの申込まで、中立的な立場でサポートしてもらえる

- 信頼できる住宅ローンの専門家と出会うには、「オカネコ」や「モゲチェック」を利用すると便利。いずれも無料でFPなどの住宅ローンの専門家に相談が可能

- 自身にあった最適な住宅ローンを選択するために、相談前に各種手数料・最新の金利の動向・保障の必要性を確認しておくことが大切

- 好きなタイミングで自宅から相談できる

- 住宅ローンのほか、あらゆるお金の相談ができる

- チャット相談やZoom面談は何度利用しても無料

- 簡単な質問に答えれば家計診断ができ、自分に近い人との比較も可能

\ 住宅ローンに強いFPに相談可能! /

- ランキング形式で住宅ローンの比較が可能

- AIによる借入できる確率がわかる

- 毎月の返済額や借り換えメリット額のシミュレーションが可能

- そのまま事前審査を申し込める

\ 専門家にチャット相談が可能! /

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

住宅ローンの相談ができる窓口と特徴

住宅ローンの相談ができる窓口はいくつかあり、それぞれメリット・デメリットが異なります。各特徴を踏まえ、どこに相談するか決めましょう。

| 住宅ローンの相談ができる窓口のメリット・デメリット一覧 | ||||||

| FP(ファイナンシャルプランナー) | メリット | ・ライフプランを踏まえて中立的なアドバイスがもらえる ・利用できる公的制度を教えてくれる ・住宅ローン以外のお金の疑問や不安も総合的に相談できる | ||||

| デメリット | ・住宅ローン分野をあまり得意としないFPもいる ・住宅ローン以外の商品をすすめられる可能性がある | |||||

| 住宅ローンを取り扱う銀行 | メリット | ・具体的な金利でシミュレーションできる ・相談後、スムーズに申込へ進める ・住宅ローンの専門家に無料で相談できる | ||||

| デメリット | ・紹介できる住宅ローンは自行の商品に限られる ・複数の住宅ローンを比較したい場合はそれぞれの銀行に相談する必要がある | |||||

| 住宅金融支援機構 | メリット | ・フラット35の相談先として適している ・具体的な金利でシミュレーションできる ・フリーダイヤルで土日も相談できる | ||||

| デメリット | ・店舗数が少ないため対面相談しにくい ・変動金利の住宅ローンの相談には向かない | |||||

| ハウスメーカーや不動産会社 | メリット | ・提携先の住宅ローンを利用できる ・住宅ローンの申込手続きをサポートしてもらえる ・手続きや審査がスムーズに進みやすい | ||||

| デメリット | ・提携先の銀行の住宅ローンしか利用できない ・資金計画がおざなりになる可能性がある | |||||

FP(ファイナンシャルプランナー)

| FPに相談するメリット・デメリット | |||

| メリット | ・ライフプランを踏まえて中立的なアドバイスがもらえる ・利用できる公的制度を教えてくれる ・住宅ローン以外のお金の疑問や不安も総合的に相談できる | ||

| デメリット | ・住宅ローン分野をあまり得意としないFPもいる ・住宅ローン以外の商品をすすめられる可能性がある | ||

FPは住宅ローンをはじめとする生活・お金に関わる幅広い悩みを相談できる専門家です。FPに住宅ローンの相談をすると、ライフプランを踏まえた中立的なアドバイスがもらえるうえ、公的制度の情報も教えてもらえます。また、FPは住宅ローン以外の相談にも対応が可能です。

FPの種類

- 企業系FP:保険会社・代理店や銀行、不動産会社などの企業に所属するFPのこと。基本的に無料で相談できるが、提案の内容が自社商品やサービスに限られやすい

- 独立系FP:企業に所属せず独立して事業を行っているFPのこと。相談料がかかる場合があるが、より中立的なアドバイスをもらえる

ただし、なかには住宅ローン分野をあまり得意としないFPもいます。また必要に応じて、保険など住宅ローン以外の商品をすすめられる場合もあるでしょう。

住宅ローンの相談をするなら、住宅ローン分野の専門知識を持つFPを選ぶのがおすすめです。

住宅ローンを取り扱う銀行

| 銀行に相談するメリット・デメリット | |||

| メリット | ・具体的な金利でシミュレーションできる ・相談後、スムーズに申込へ進める ・住宅ローンの専門家に無料で相談できる | ||

| デメリット | ・紹介できる住宅ローンは自行の商品に限られる ・複数の住宅ローンを比較したい場合はそれぞれの銀行に相談する必要がある | ||

利用したい住宅ローンが決まっている場合は、その住宅ローンを取り扱っている銀行に直接相談する方法があります。

銀行に相談すれば、具体的な金利を当てはめて住宅ローンのシミュレーションができ、申込手続きもスムーズに進みます。無料で住宅ローンの専門家に相談できる点も、銀行に足を運ぶメリットです。

ただし、銀行が紹介できるのは自行の住宅ローンに限られているため、複数の住宅ローンを比較検討したい場合は、それぞれの銀行へ相談に行く手間がかかります。

住宅金融支援機構

| 住宅金融支援機構に相談するメリット・デメリット | |||

| メリット | ・フラット35の相談先として適している ・具体的な金利でシミュレーションできる ・フリーダイヤルで土日も相談できる | ||

| デメリット | ・店舗数が少ないため対面相談しにくい ・変動金利の住宅ローンの相談には向かない | ||

住宅金融支援機構は、民間金融機関と提携し、全期間固定金利の住宅ローン「フラット35」を提供している独立行政法人です。フラット35での住宅購入を考えている方は、住宅金融支援機構に相談するとよいでしょう。

フラット35を利用するには、購入する住宅が住宅金融支援機構の定める技術基準を満たしている必要があります。また、住宅購入者のニーズにあわせてさまざまなタイプのフラット35を展開しているため、相談時には住宅の技術基準や最適な商品を教えてもらうのがおすすめです。

住宅金融支援機構への相談は、土日も使えるフリーダイヤルが便利な一方で、店舗数が少なく対面相談はしにくいというデメリットもあります。また、住宅金融支援機構は変動金利の住宅ローン相談には向かないので、変動金利の住宅ローンを検討中の方はほかの相談先を検討しましょう。

ハウスメーカーや不動産会社

| ハウスメーカーや不動産会社に相談するメリット・デメリット | |||

| メリット | ・提携先の住宅ローンを利用できる ・住宅ローンの申込手続きをサポートしてもらえる ・手続きや審査がスムーズに進みやすい | ||

| デメリット | ・提携先の銀行の住宅ローンしか利用できない ・資金計画がおざなりになる可能性がある | ||

住宅の販売元のハウスメーカーや不動産会社に相談すれば、提携先の銀行の住宅ローンを案内してもらえます。手数料はかかるものの、住宅ローンの申込み手続きをサポートしてもらえて、購入する住宅の詳細情報がわかっている分、手続きや審査がスムーズに進みやすいのがメリットです。

ただし、ハウスメーカーや不動産会社に住宅ローンの相談をする場合、提携先の銀行を利用することになるため、自分にとって最適な住宅ローンを利用できるとは限りません。

また、いい加減な資金計画をもとに住宅ローンを組んでしまうと、あとになって返済が滞る可能性があります。ハウスメーカーや不動産会社が作る資金計画書を鵜呑みにせず、自分でも資金計画に問題がないかよく確認することが大切です。

住宅ローンの相談はFPがおすすめな理由

住宅ローンの相談をするならFPがおすすめです。FPに相談することで、以下のメリットが得られます。

住宅購入資金計画~申込みまでトータルでサポートしてもらえる

FPに相談すれば、住宅購入資金計画から住宅ローンの申込みまで、トータルでサポートを受けられます。

おすすめは、物件購入前にFP相談でライフプランニングをして、無理なく返済していける住宅購入費用はどのくらいか目安をつけておくことです。あらかじめ適正な住宅購入費用がわかっていれば、あとで返済に困るリスクを抑えられるうえ、住宅ローンの審査も通りやすくなります。

すでに物件が決まっている場合もFPに相談すれば、できるだけ負担の少ない住宅ローンや返済方法を提案してもらえるでしょう。良い住宅ローンが見つかれば、そのまま申込み手続きもサポートしてもらえる場合もあるので安心です。

監修者

監修者金融機関から借りられる額と、今後のライフプラン上返していくことができる額は異なります。今後の家計のキャッシュフロー全体から、住宅ローンの適正な借入額を策定していくことが大切です。

住宅ローンを借りられる際は、事前に将来のライフイベントを踏まえたライフプランシミュレーションをすることをおすすめします。

中立な立場で提案してくれる

FPは住宅や住宅ローンの販売とは直接的な関係がないため、中立的な立場から提案が可能です。適正な住宅ローンの金額と低金利の住宅ローンを教えてもらえるのは、FPに相談する大きなメリットといえます。

一方、ハウスメーカーや不動産会社は住宅を売るのが仕事なので、資金計画の内容に関係なく、審査に通りさえすれば住宅ローン契約をすすめられる可能性があります。

また、住宅ローンを取り扱う銀行や住宅金融支援機構は、自行・自構の住宅ローン商品を使った提案しかできないため、ほかの金融機関の住宅ローンとの比較検討ができません。

利用できる公的制度を教えてくれる

住宅の購入時にぜひ利用したいのが「住宅ローン減税」です。

住宅ローン減税にはいくつかの適用条件があり、新築・中古、住宅の性能の高さによって借入限度額や控除期間が異なります。また、住宅ローン減税を受けるには、会社員の方も1年目のみ確定申告が必要です。

自治体によっては、独自の補助金・助成金などの公的制度を用意しているところもあります。

FPに住宅ローンの相談をすれば、こうした公的制度の情報も教えてもらうことが可能です。

住宅ローン以外の相談も可能

FPは住宅ローンだけでなく、お金の分野について幅広い知識を持つ専門家です。

得意分野はFPによって異なりますが、ライフプランニングと資金計画、資産運用、税制、不動産、相続・事業承継の基礎知識については、どのFPも学んできています。

住宅購入と住宅ローンの契約は、ライフプランニングや保有資産、税金面、将来的な相続など、家計のあらゆる面に影響をおよぼします。FPに住宅ローンの相談をすれば、住宅購入後もさまざまなお金の相談に乗ってもらうことが可能です。

おすすめの住宅ローン無料相談窓口

FPに住宅ローンの相談をする場合、相談先によっては5,000円~2万円程度の相談料がかかることがあります。無料で住宅ローンの相談をしたいなら、以下のサービスを利用するのがおすすめです。

【オカネコ】多くのFPが在籍する国内最大級の家計診断・相談サービス

「オカネコ」は国内最大級※1の家計診断・相談サービスです。オカネコを利用すれば、住宅ローンはもちろん、お金に関する不安や悩み全般をFPに無料でチャット相談できます。

診断やチャット、Zoom相談は何度でも無料で利用可能です。一度オカネコを利用して相談し、数年後にまた利用する場合も、相談料は一切かかりません。

オカネコでできること

- 住宅購入資金計画のほか、あらゆるお金の相談ができる

- チャット相談やZoom面談は何度利用しても無料

- 簡単な質問に答えれば家計診断ができ、自分に近い人との比較も可能

オカネコのメリットは、事前に入力した収入・年齡・家族構成、悩みなどの情報をもとに、その分野が得意なFPなどの専門家からコメントを受け取れることです。「住宅ローンの相談がしたい」と入力しておけば、住宅ローン分野に強いFPと簡単に繋がれます。

FPとチャット・Zoom相談をしたからといって、無理に商品をすすめられることはありません。マイホームは高い買い物なので、信頼して相談できるFPが見つかるまで、いろいろなFPと面談してみるとよいでしょう。

FPに無料で住宅ローンの相談をしたい方は、ぜひ気軽にオカネコを活用してみてください。

※1:現時点での当社データベース及び他社公表情報の比較調査による

監修者

監修者オカネコはご自身のご都合に合わせて、お好きな時間にオンラインで簡単にご相談が可能です。金融機関に行く時間が取れない方やFP相談のハードルが高いと感じている方は、ぜひ気軽な気持ちで一歩踏み出していただけたらと思います。何度ご相談いただいても相談料は無料ですので、ライフイベントの変化に合わせてご活用ください。

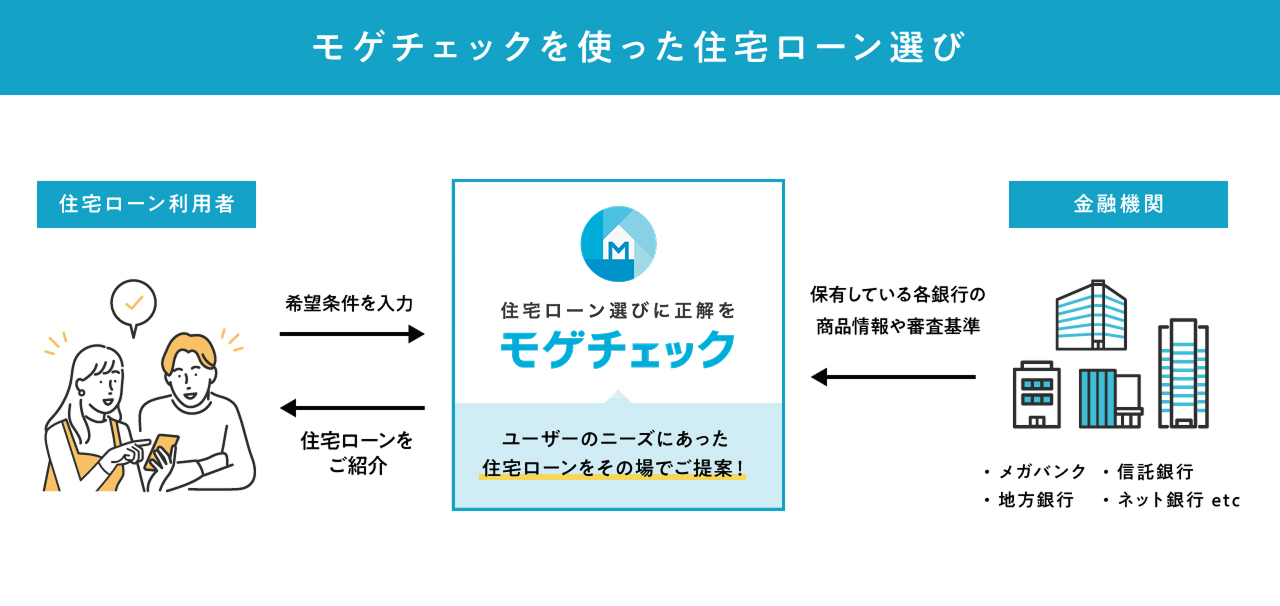

【モゲチェック】無料の住宅ローン比較・オンライン相談サービス

「モゲチェック」は住宅ローンの比較検討をする際に役立つ、無料で使えるサービスです。AIにおすすめの住宅ローンを個別提案してもらったり、プロのアドバイザーにチャット相談したりできるので、自分に合う住宅ローンが見つかります。

AIからの提案や専門家とのチャット相談のほかにも、モゲチェックでは以下のサービスをすべて無料で提供しています。

モゲチェックでできること

- ランキング形式で住宅ローンを比較できる

- AIから住宅ローンを借入できる確率を教えてもらえる

- 住宅ローンの毎月の返済額や借り換えメリット額をシミュレーションできる

- 気になる住宅ローンがあれば事前審査を申し込める

提携金融機関は、メガバンクや地方銀行からネット銀行まで幅広いのも特徴です。

なお、モゲチェックは実店舗がないため、個別相談はチャットのみとなります。対面相談はできないものの、住宅ローンの選び方がわからない方、自分で住宅ローンの比較検討をしたい方が情報収集するサービスとしてメリットが多いです。

モゲチェックを利用するには、まずは「住宅ローン診断」に登録しましょう。メールでの会員登録と約5分の情報入力が終われば、すぐにサービスを利用できます。新規の借入か借り換えかにかかわらず、ぜひモゲチェックを利用して効率よく住宅ローンの比較検討を行ってください。

住宅ローンの相談をする前に確認しておきたいこと

住宅ローンの相談をする際は、以下を事前に確認しておきましょう。これにより住宅購入のトータルコストを抑えられ、自身にあった住宅ローンの判断がしやすくなります。

各種手数料

住宅ローンは借入時に事務手数料、保証料、印紙代、登記関連費用などのさまざまな手数料がかかります。

特に住宅ローンの事務手数料は金額が大きく、定額型の場合は数万円から30万円程度、定率型の場合は借入額の2.2%(3,000万円の借入なら66万円)が相場です。

このことを理解し、相談先で住宅ローンの提案を受ける際は単純な金利だけでなく、各種手数料も含めたトータルコストのチェックを忘れないようにしましょう。

最新の金利の動向

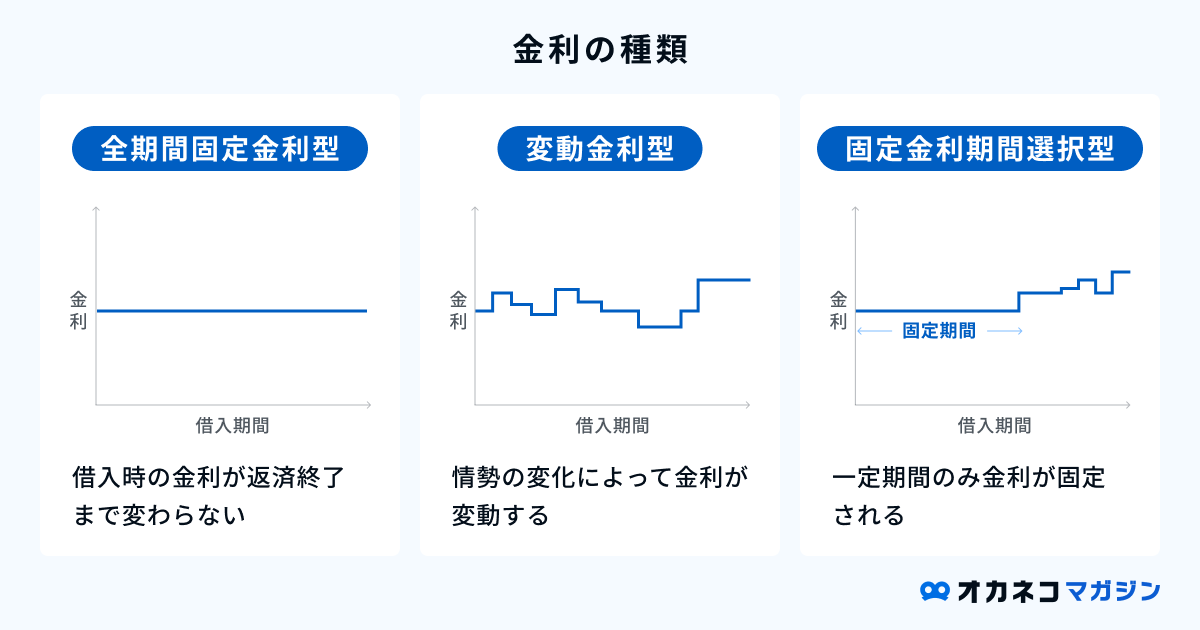

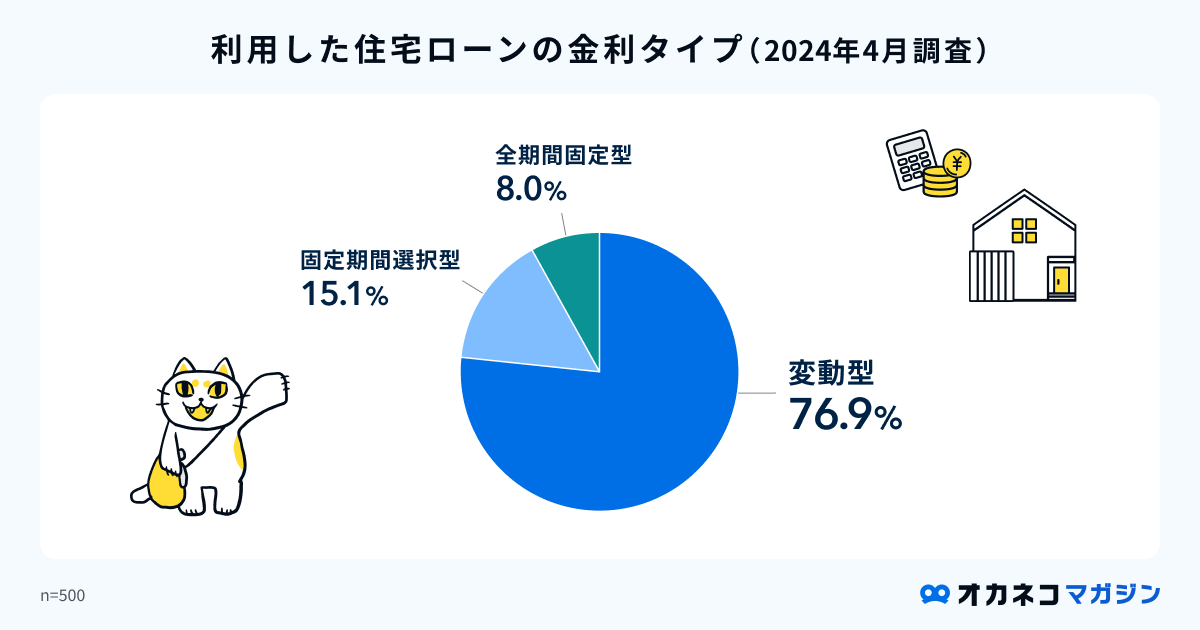

住宅ローン金利のタイプは、大きく分けて変動金利型・固定金利型の2種類があります。

簡単にいうと、変動金利型は市場金利に応じて定期的に金利が変動するタイプ、固定金利型は決められた期間の金利が変動しないタイプです。例えば、金利の固定期間が完済時までの場合は「全期間固定金利」、10年間の場合は「10年固定金利」と呼ばれます。

変動金利型は金利変動リスクがあり、固定金利型よりも金利が安い傾向にあります。そのため、市場金利が大きく上昇しなければ、固定金利よりもトータルコストを抑えることが可能です。

逆に、固定金利型は金利変動リスクがなく、変動金利型よりも金利が高い傾向にあります。そのため、市場金利が大きく上昇しても返済額が変わらない安心感はありますが、変動金利よりもトータルコストがかさみやすいです。

現在のところは、8割近くの人が変動金利型を選んでいることがわかります。

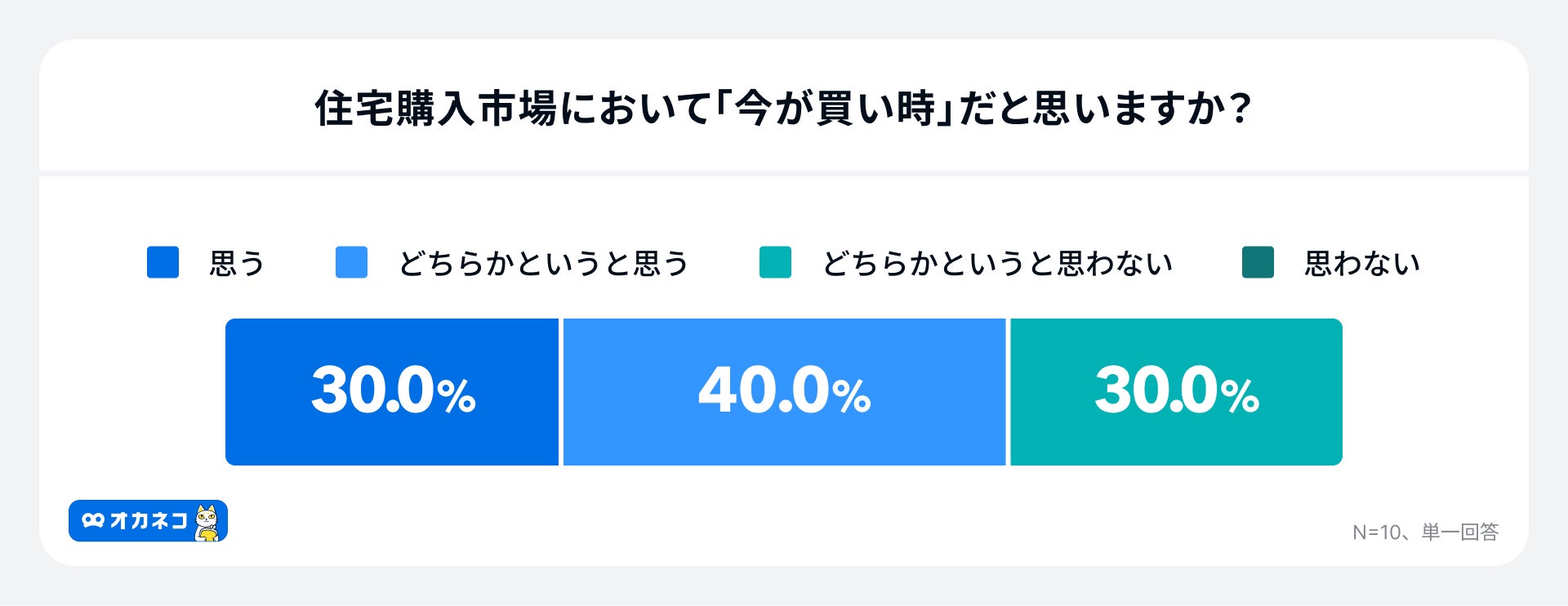

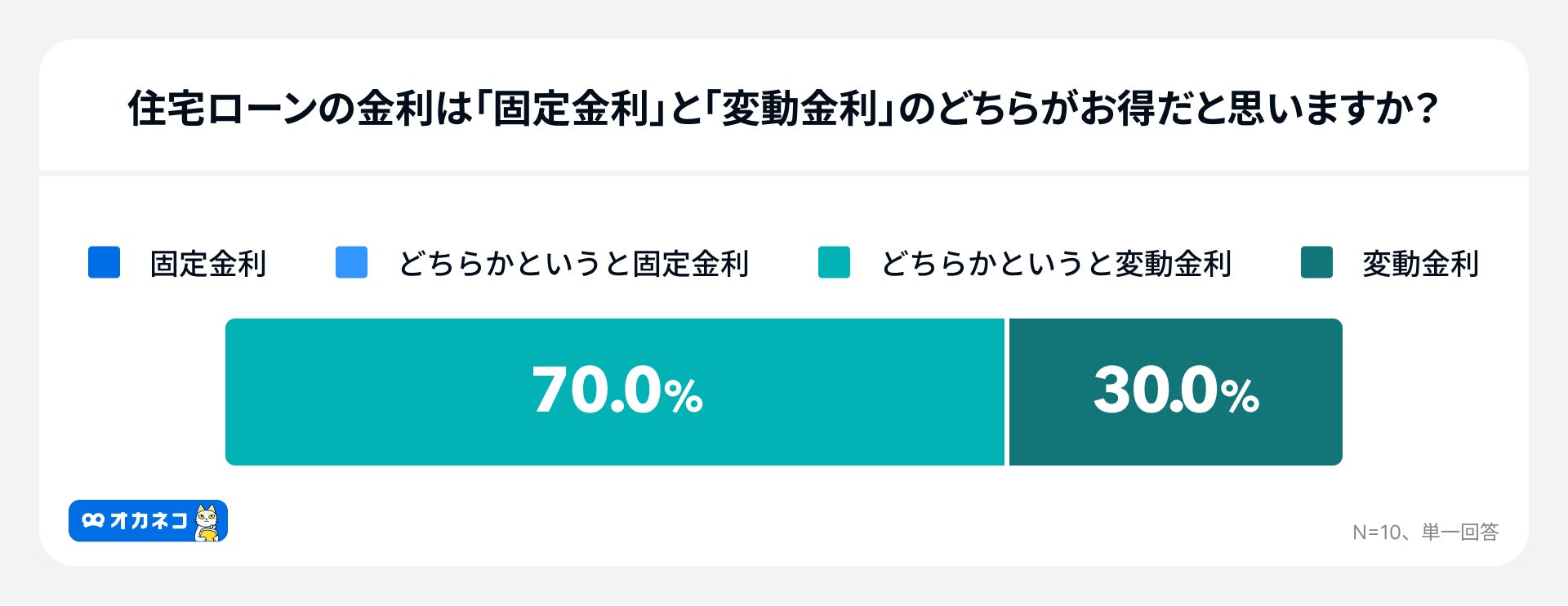

オカネコが2025年5月に実施したお金のプロ10名に対する調査によると、7割の方が「住宅は今が買い時」と回答しており、住宅ローンの金利タイプは圧倒的に「変動金利」が支持されていました。

住宅ローンの金利タイプ選びで後悔しないよう、最新の金利の動向をチェックしたうえで相談に臨むとよいでしょう。

保障の必要性

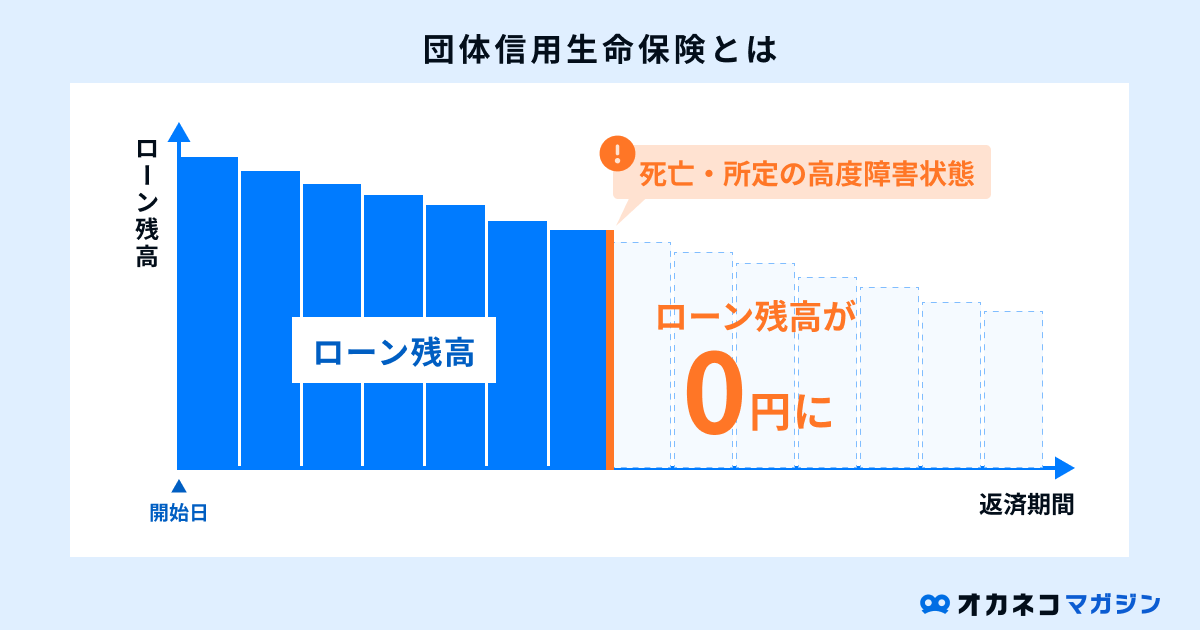

ほとんどの住宅ローンでは、団体信用生命保険(団信)への加入が契約の必須条件となっています。団信に加入すると、契約者が死亡・高度障害状態になった場合に保険金で住宅ローンが完済されるため、万一の際に返済が滞り家を失う事態を避けられます。

民間の銀行の住宅ローンの場合、死亡・高度障害を保障する一般的な団信の保険料は金利に含まれており、基本的に無料です。しかし、ガン保障や介護保障、8大疾病保障などのオプションの保障を付ける場合は、0.1%~0.3%程度の上乗せ金利が発生します。

住宅ローンの借り換えをしない限り、返済途中で団信の契約内容の見直しはできないので、保障の必要性については相談前からよく考えておきましょう。

FPに相談すれば、現在加入している保険の保障内容を踏まえ、団信の保障をどのくらい持てば良いかアドバイスがもらえます。

監修者住宅ローンは長いスパンで返済が続くため、その間に家計状況やご家族の健康状態に変化がある可能性があります。

万が一のことがあった時にご自身やご家族が金銭面で安心して生活していけるよう、必要な保障が何であるのか、ご自宅購入のタイミングで一度確認しましょう。利用できる公的制度も踏まえた、無駄のない対策が出来ると良いでしょう。

【Q&A】住宅ローンの相談に関するよくある質問

最後に、住宅ローンの相談に関するよくある質問に回答します。

Q1. 無料のFP相談の仕組みは?

無料のFP相談は多くの場合、相談者以外の企業・事業主から紹介料や利用料をもらう仕組みを採用しています。例えば、「保険などのサービス成約時に紹介料をもらっている」「登録FPから利用料をもらっている」などです。

そのほか、FPによっては実績を作るために無料でFP相談を受けている人もいます。

Q2. 相談をするベストなタイミングは?

住宅ローンの相談をするベストタイミングは、物件購入前です。事前の相談で無理なく返済していける住宅購入費用はどのくらいか目安をつけておけば、返済が滞るリスクを抑えられるうえ、住宅ローンの審査も通りやすくなります。

物件購入後に住宅ローン返済が困難になってしまったときも、FP相談におすすめのタイミングです。プロのアドバイスのもと家計改善や借り換えを実行すれば、月々の返済負担を軽減できるでしょう。

Q3. 相談のときに必要なものはある?

特に何も準備しなくても住宅ローンの相談は可能です。しかし、給与明細や源泉徴収票などの年収確認ができる書類のコピーや、購入予定物件がある場合はその資料を持参すると、より具体的な提案をしてもらえるでしょう。

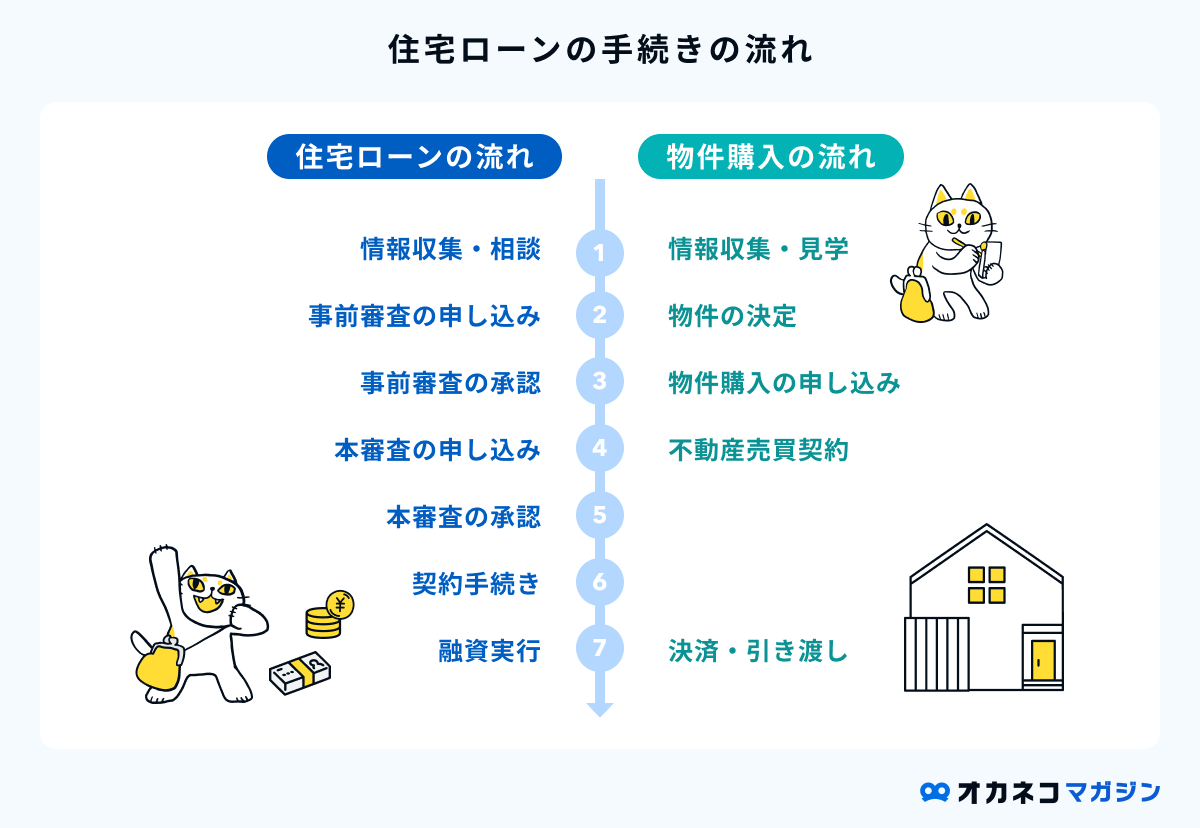

Q4. 相談から申し込みまでの流れは?

一般的に、住宅ローンの相談から申し込みまでは以下の流れで進みます。

注文住宅を検討している等で「土地の購入」が必要な方は、物件購入の前に土地の選定や契約等の手続きが必要です。場合によっては住宅ローンの申し込み・契約が土地と物件購入の2回にわかれることもあります。

事前審査の申し込みから融資実行までは、1ヶ月程度時間がかかることが想定されます。

まとめ

住宅購入を検討しているなら、物件購入前にFPなどの専門家に相談し、適正な住宅ローンの金額や返済プランを教えてもらいましょう。ライフプランを踏まえて資金計画を立てれば、あとで住宅ローンの返済が滞ったり、家計が苦しくなったりするリスクを抑えられます。

信頼できる住宅ローンの専門家を探すには、オカネコやモゲチェックといった無料で使える相談窓口を活用しましょう。オカネコでは住宅ローンを含めたお金の悩み全般をFPに相談でき、モゲチェックでは低金利な住宅ローンの提案や住宅ローンの事前審査を受けられます。

- 好きなタイミングで自宅から相談できる

- 住宅ローンのほか、あらゆるお金の相談ができる

- チャット相談やZoom面談は何度利用しても無料

- 簡単な質問に答えれば家計診断ができ、自分に近い人との比較も可能

\ 住宅ローンに強いFPに相談可能! /

- ランキング形式で住宅ローンの比較が可能

- AIによる借入できる確率がわかる

- 毎月の返済額や借り換えメリット額のシミュレーションが可能

- そのまま事前審査を申し込める

\ 専門家にチャット相談が可能! /

いずれも簡単な登録をするだけで利用できるので、住宅ローンについて相談したいことがある方はぜひ利用してください。