住宅ローンについてお悩みの方へ

住宅の適正購入価格・住宅ローンの上手な組み方・あなたに合わせた住宅購入資金計画を、プロのFPがご提案します。

住宅購入について

こんなこと悩んでいませんか?

適正な住宅ローンの返済額や頭金はどのくらい?

無理なく返済できる毎月の返済額が知りたい。頭金はどのくらい用意したらいいのかわからない。

住宅購入資金の負担を軽減させる方法はあるの?

住宅ローン控除の活用や将来的には繰り上げ返済をするなどして金利負担を軽減させたいけど、どんなメリット・デメリットがあるのか知りたい。

自分にあった住宅ローンの選び方を教えてほしい

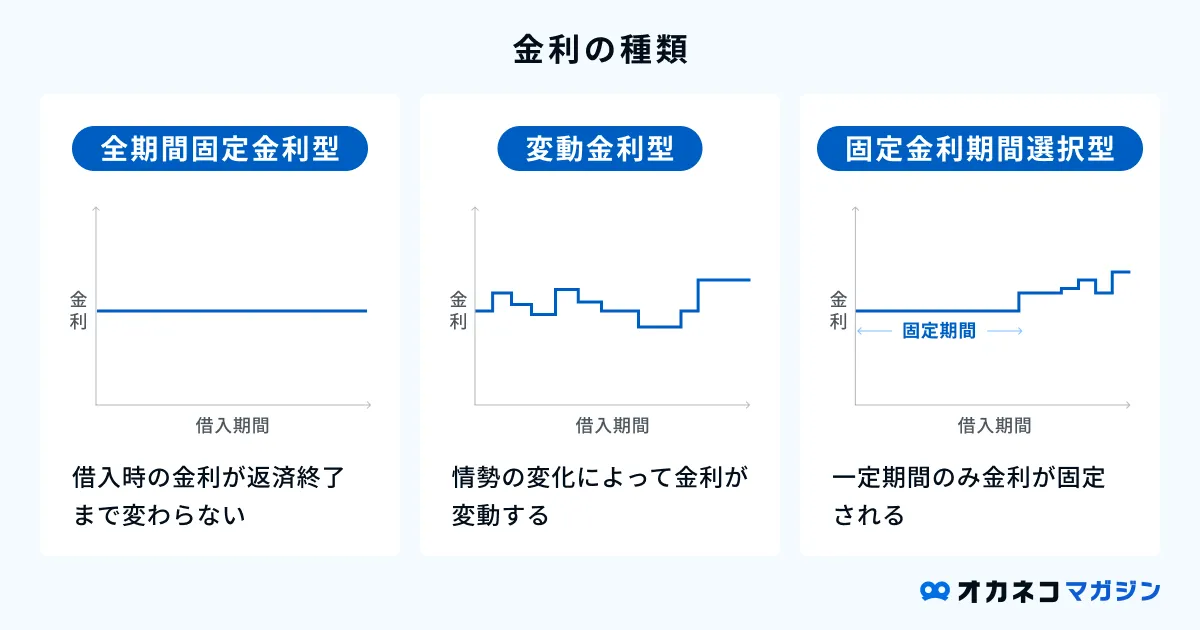

金利タイプ(変動・固定)や団信など、自分にあった住宅ローンの選び方のアドバイスが欲しい。

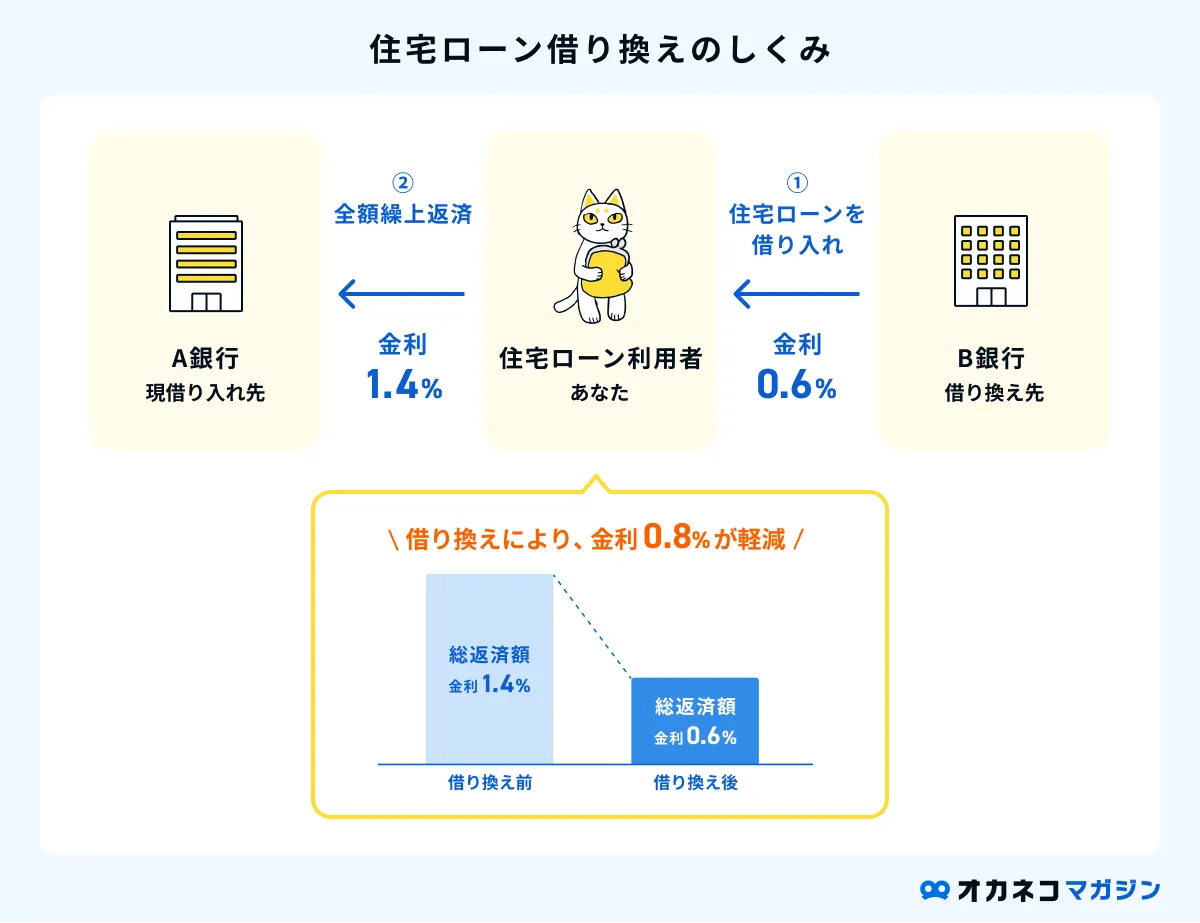

住宅ローンの適正な借入額とは?おすすめの銀行はどこ?

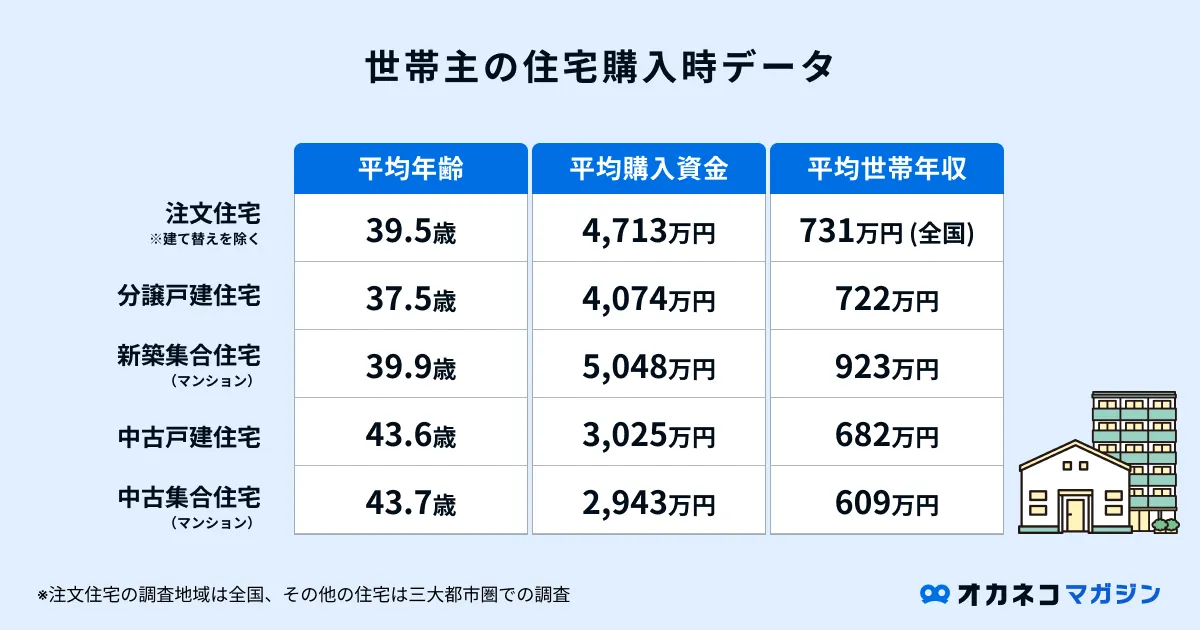

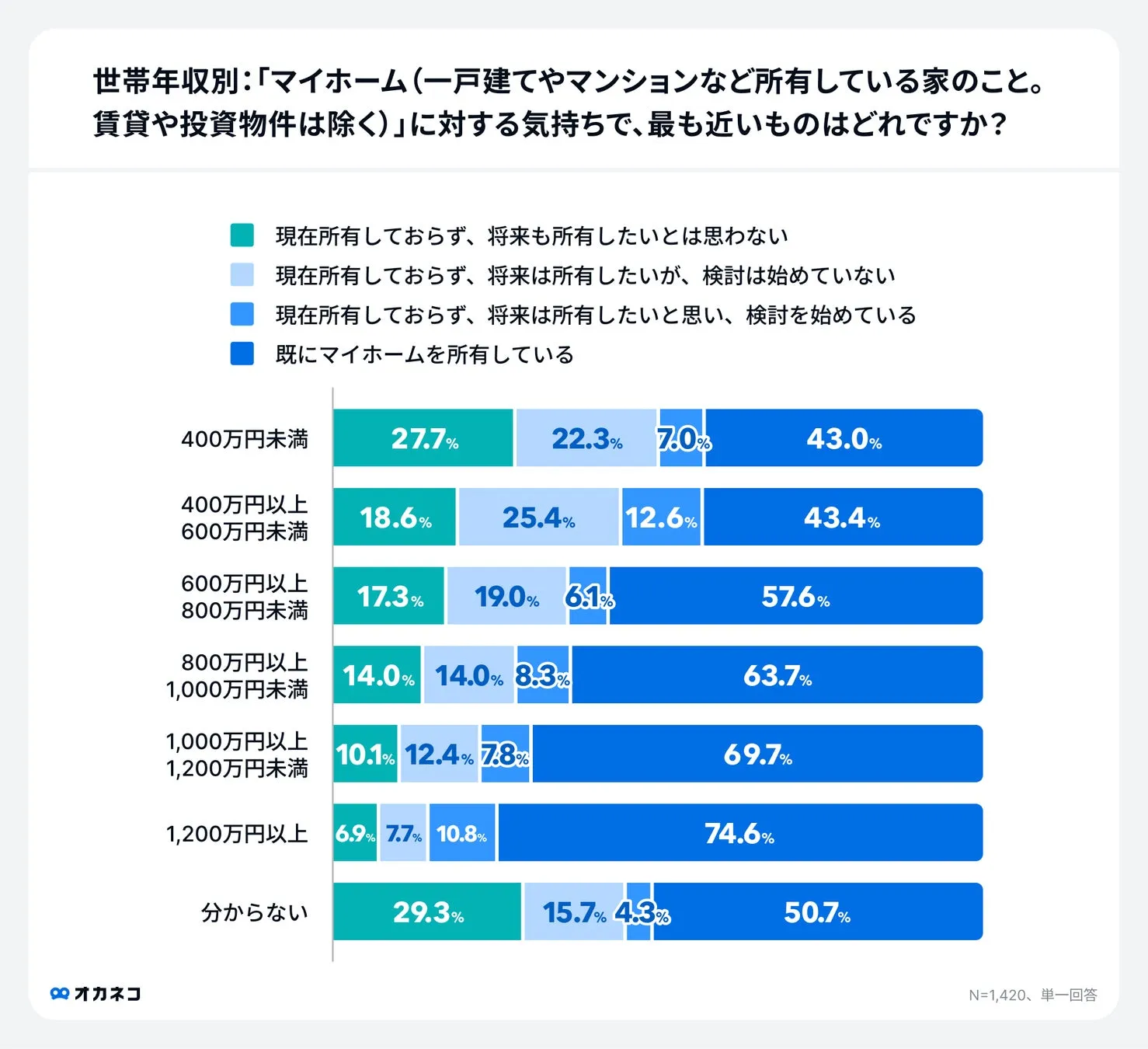

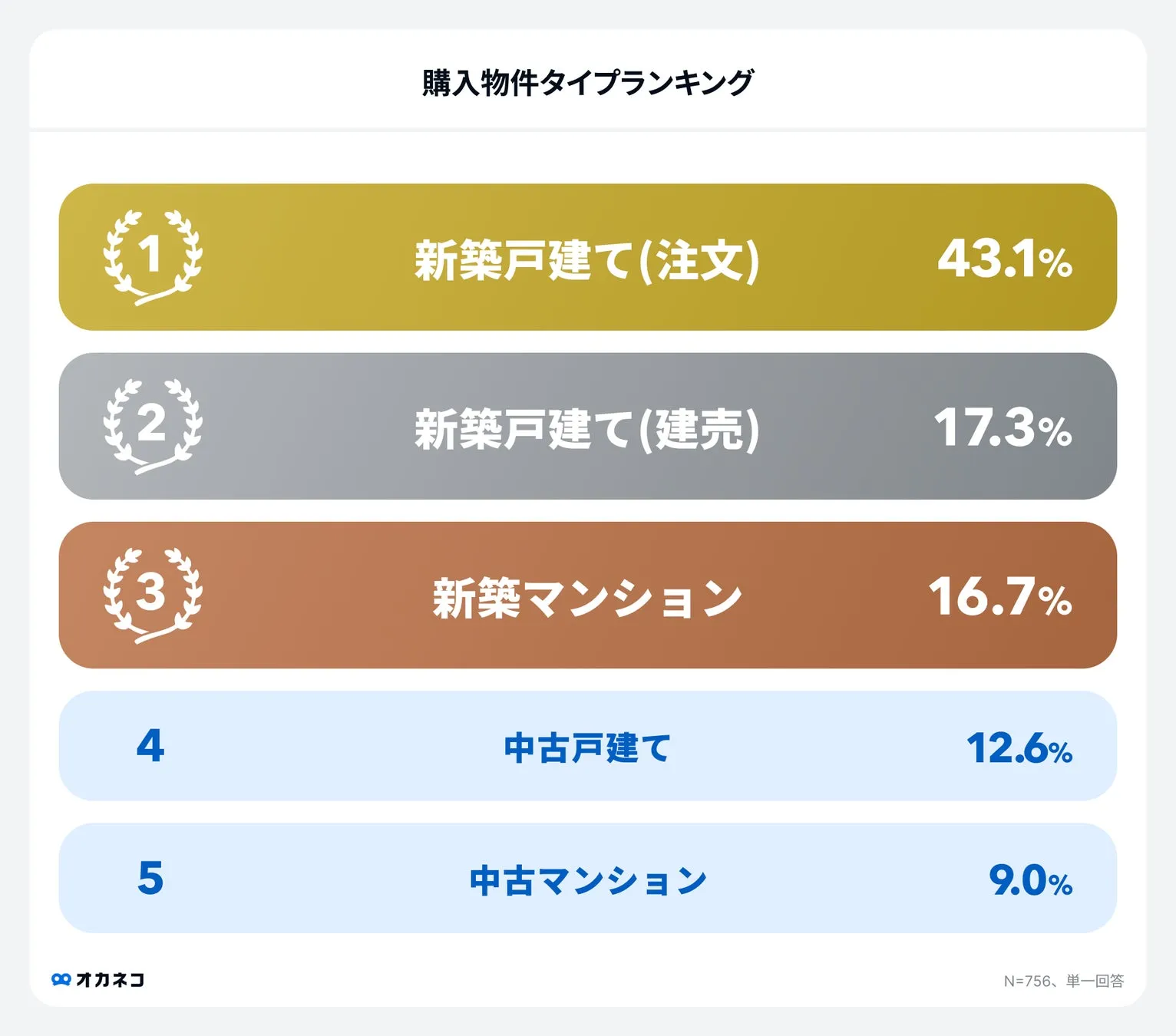

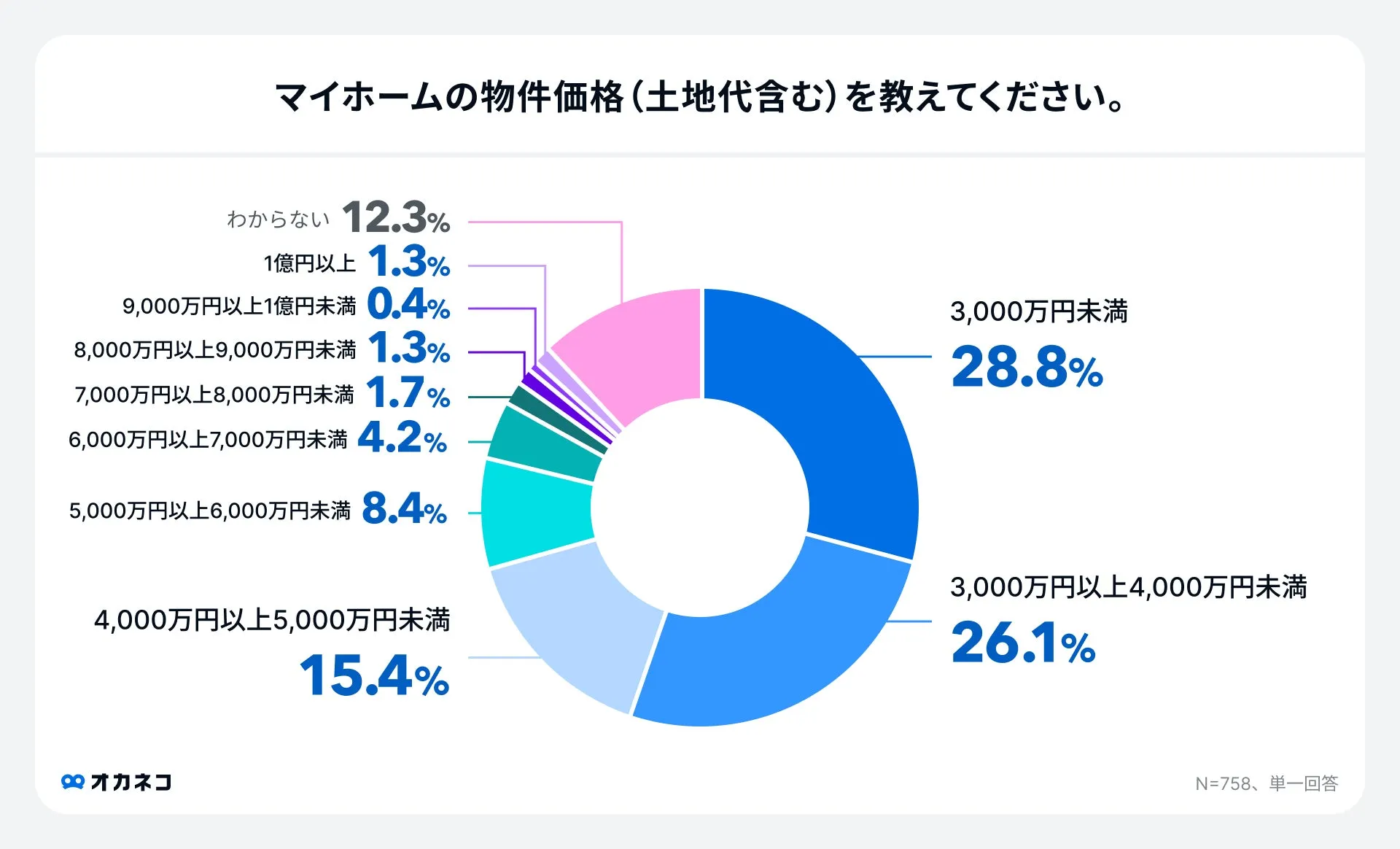

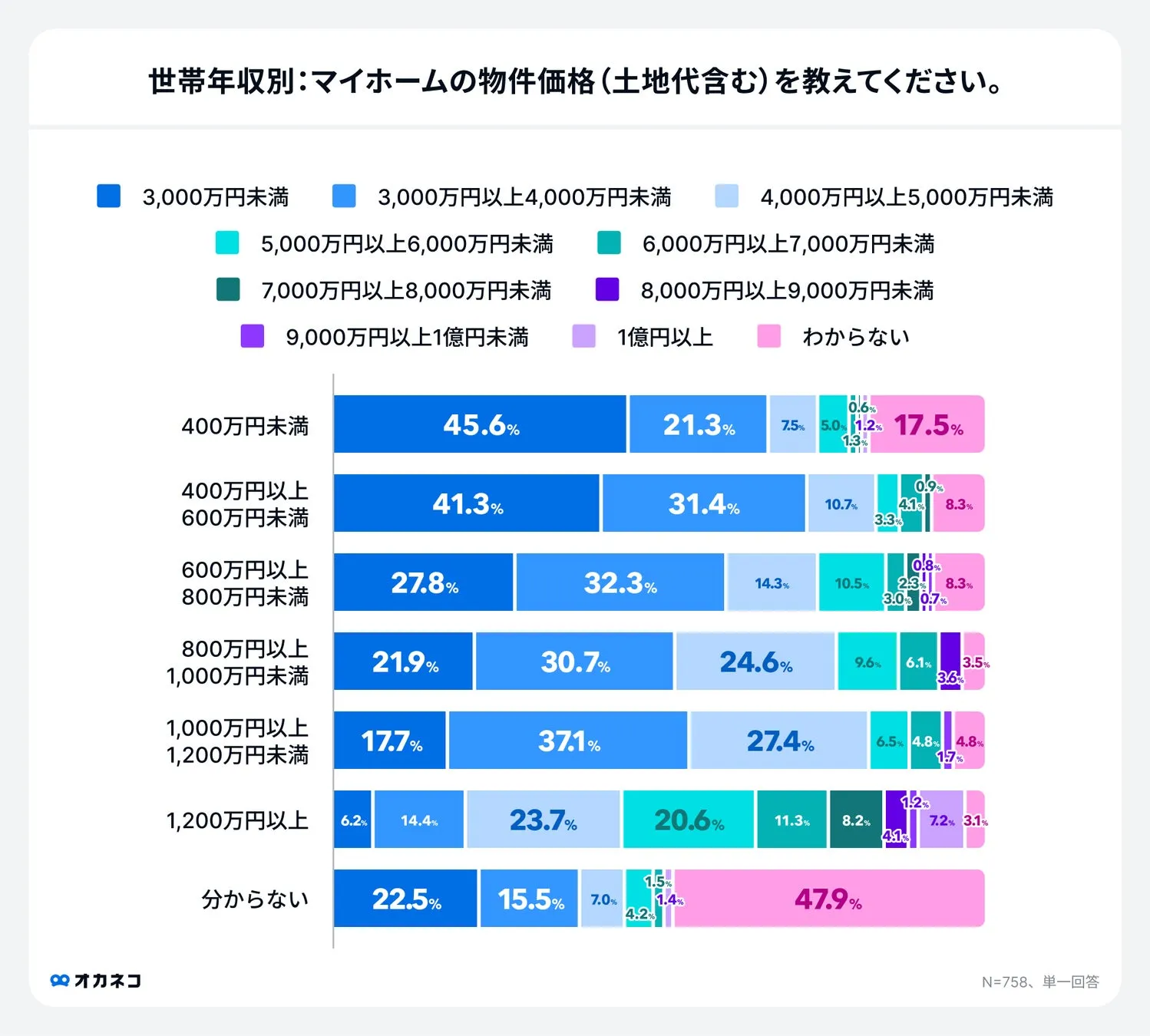

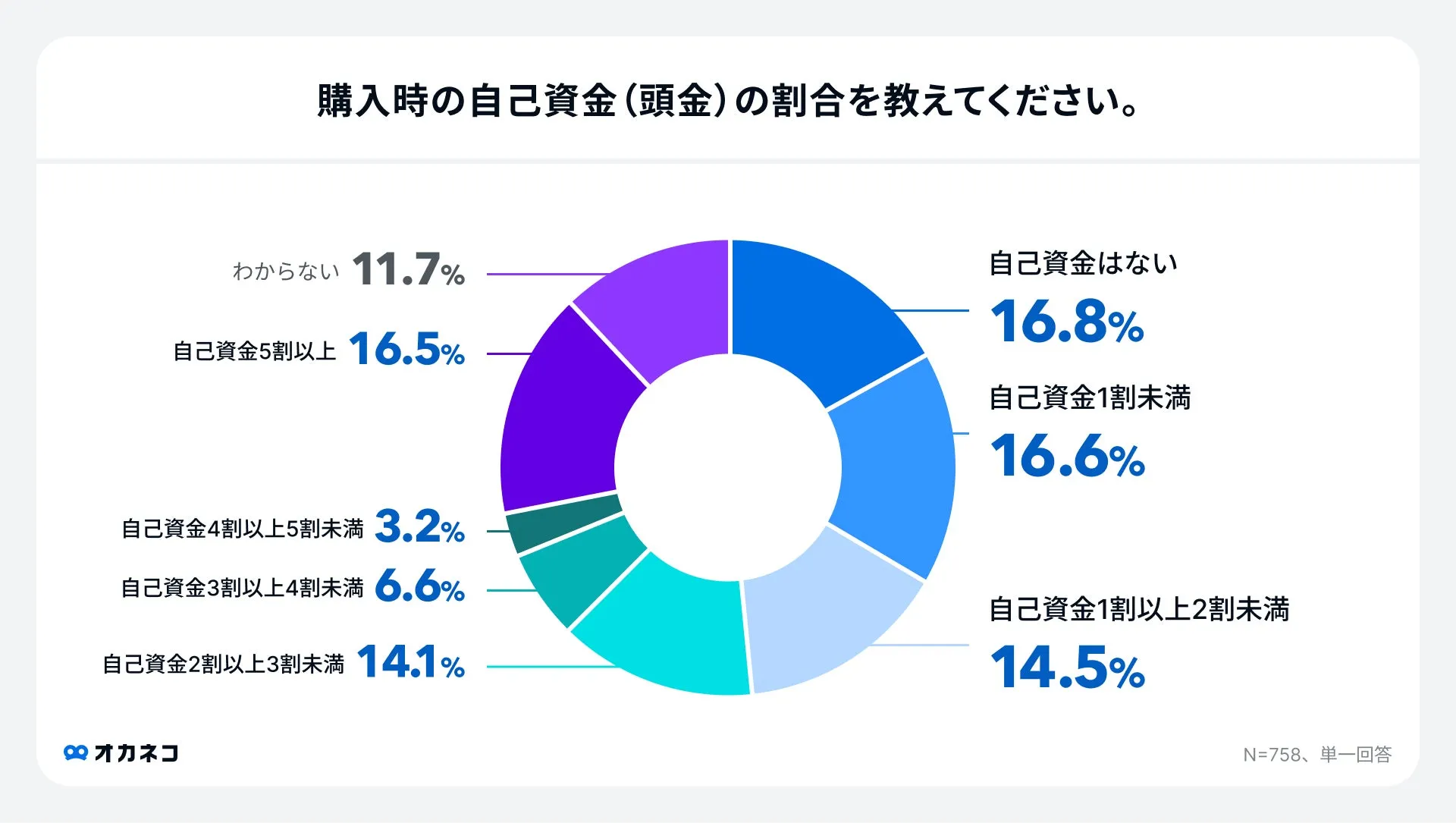

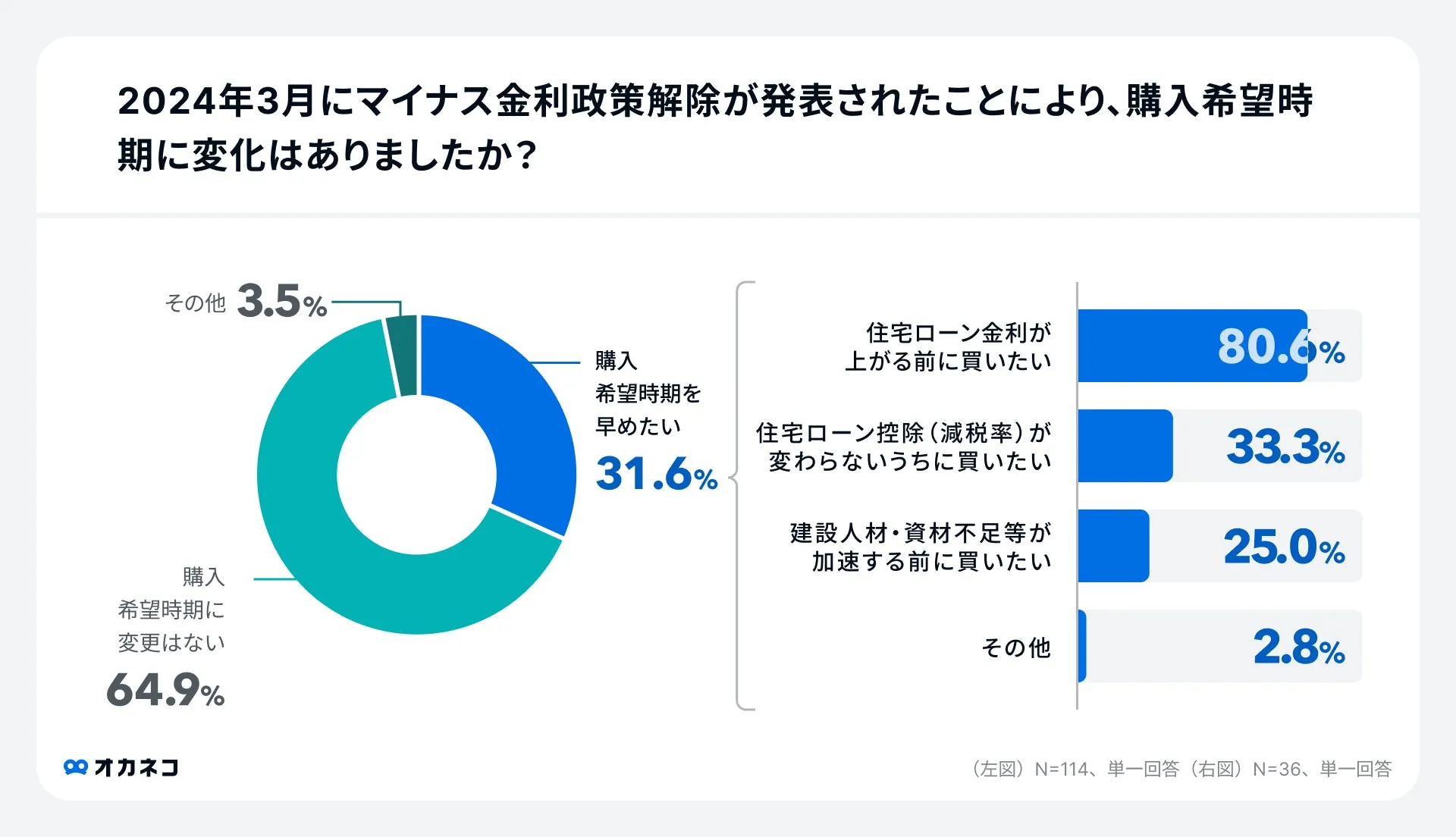

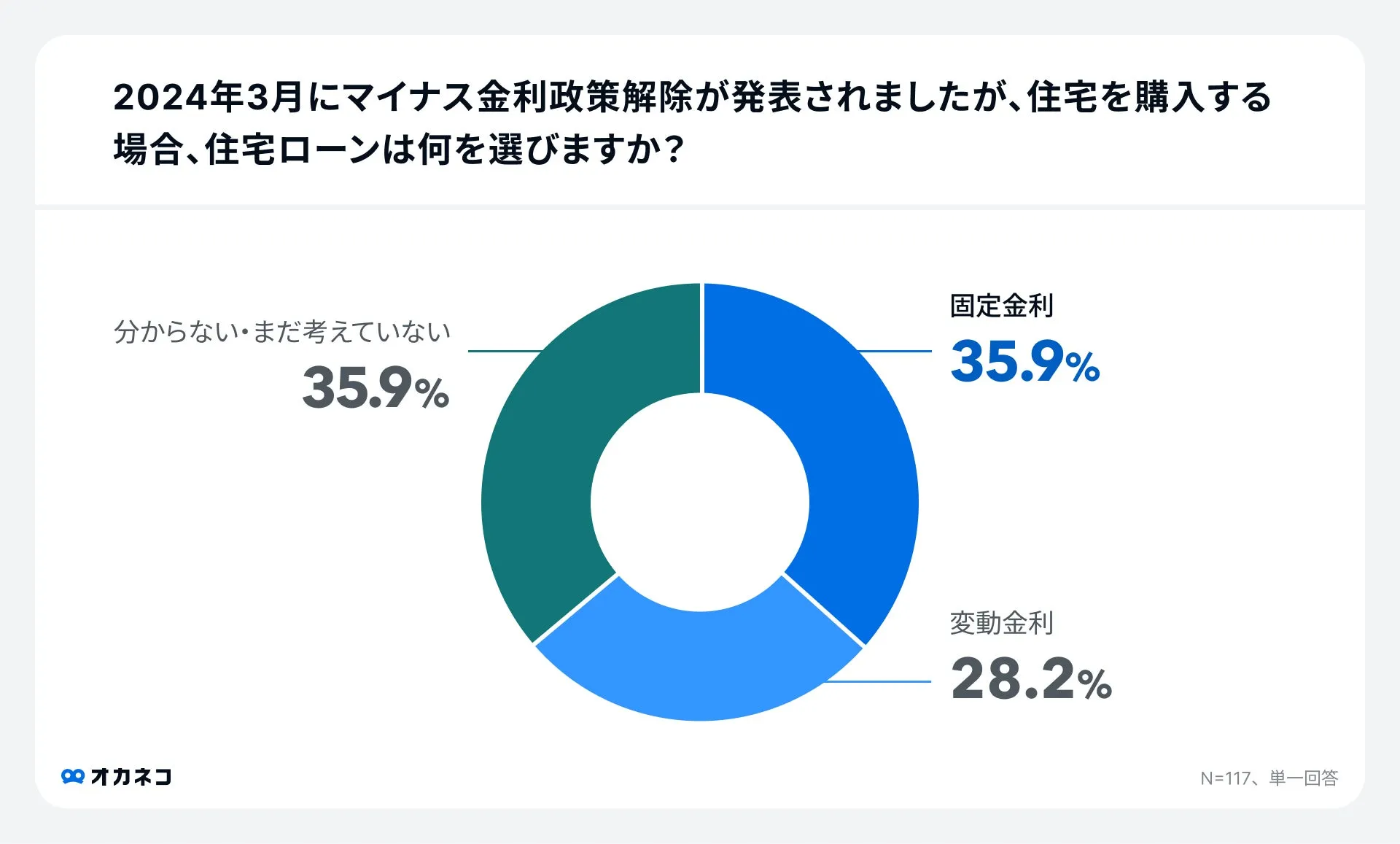

住宅購入時の平均年齢・購入金額・世帯年収とは

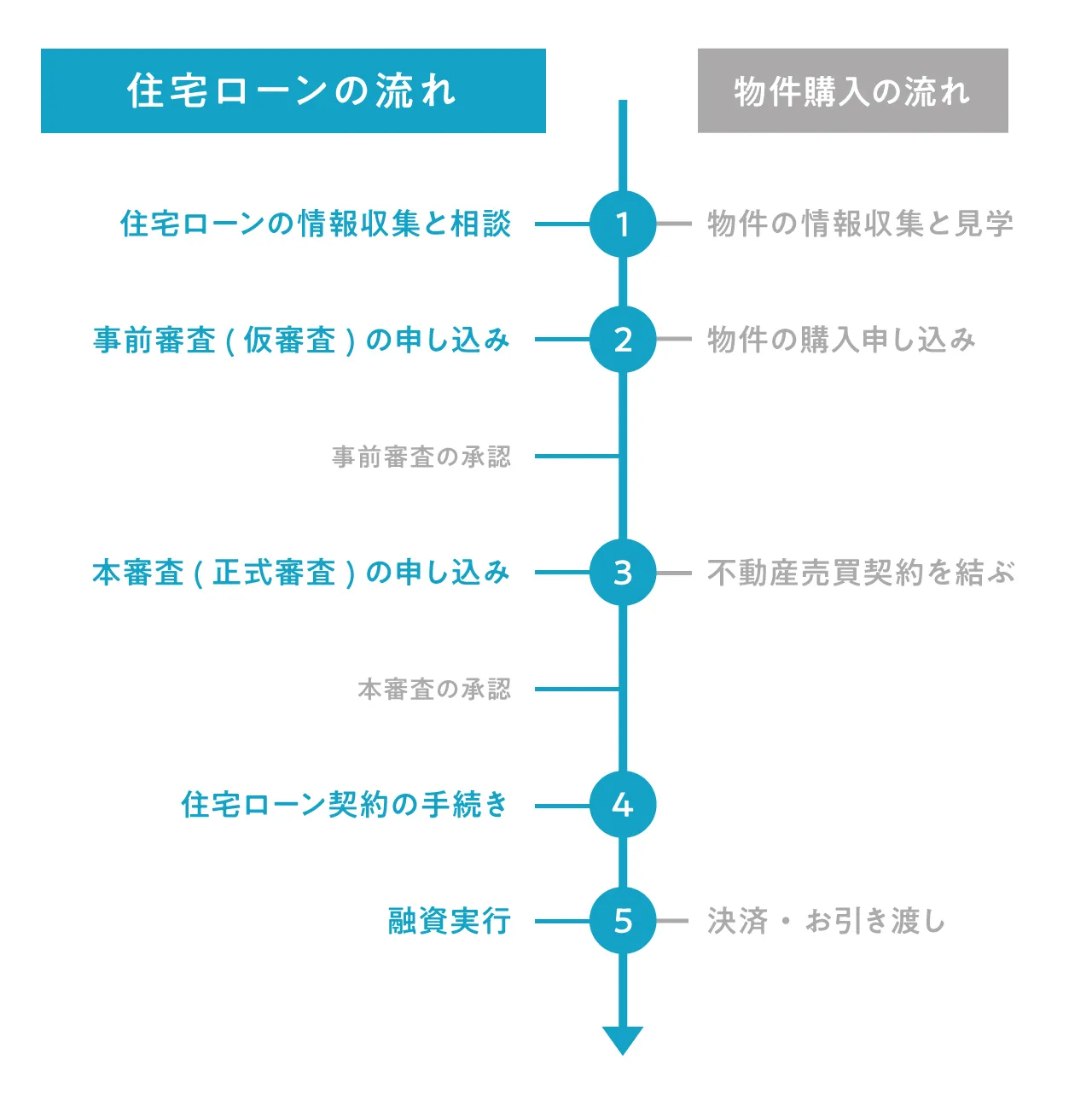

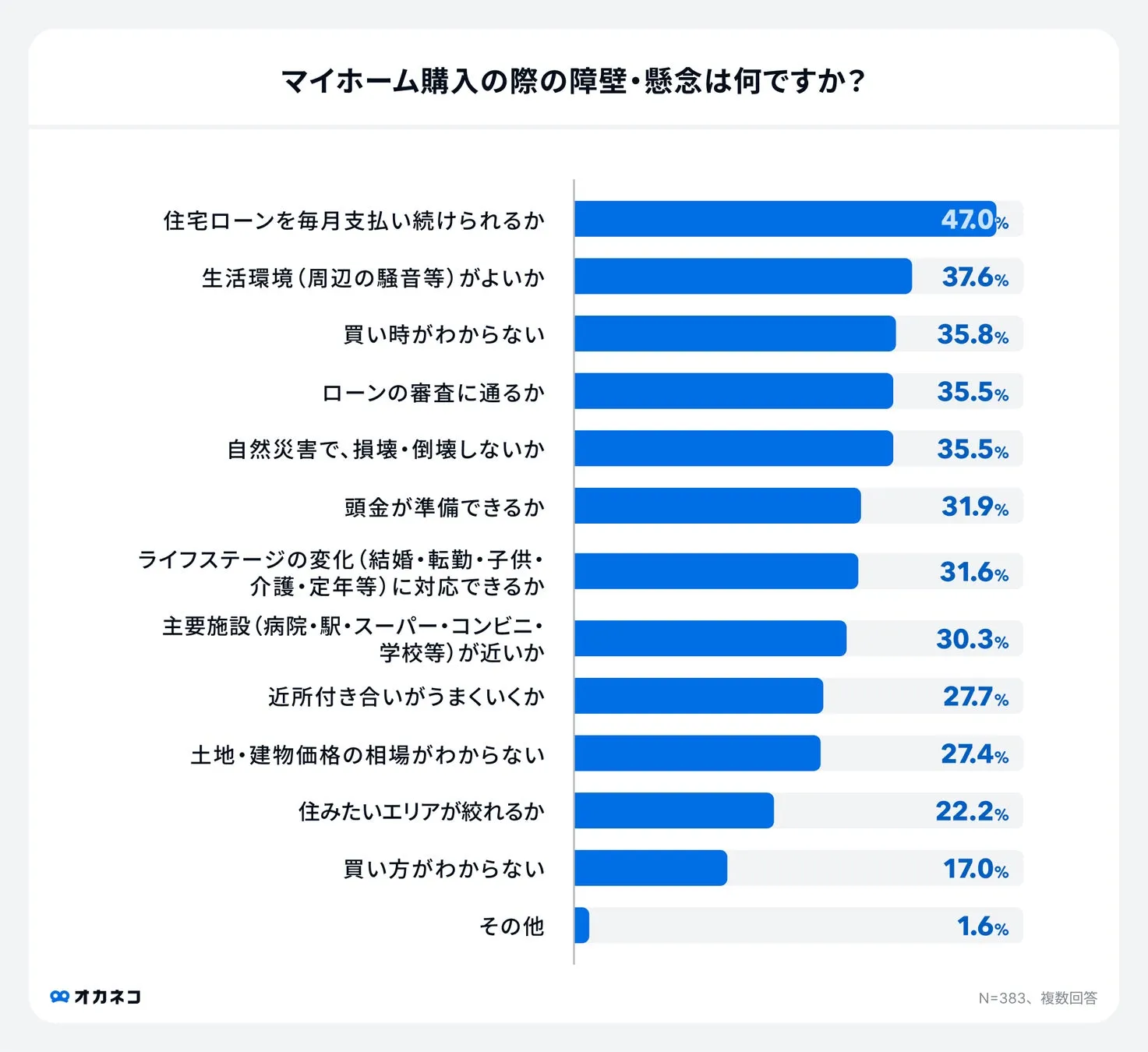

住宅ローンを契約する前に確認したい8つのポイント

住宅ローンのおすすめの選び方

住宅ローンのおすすめの選び方

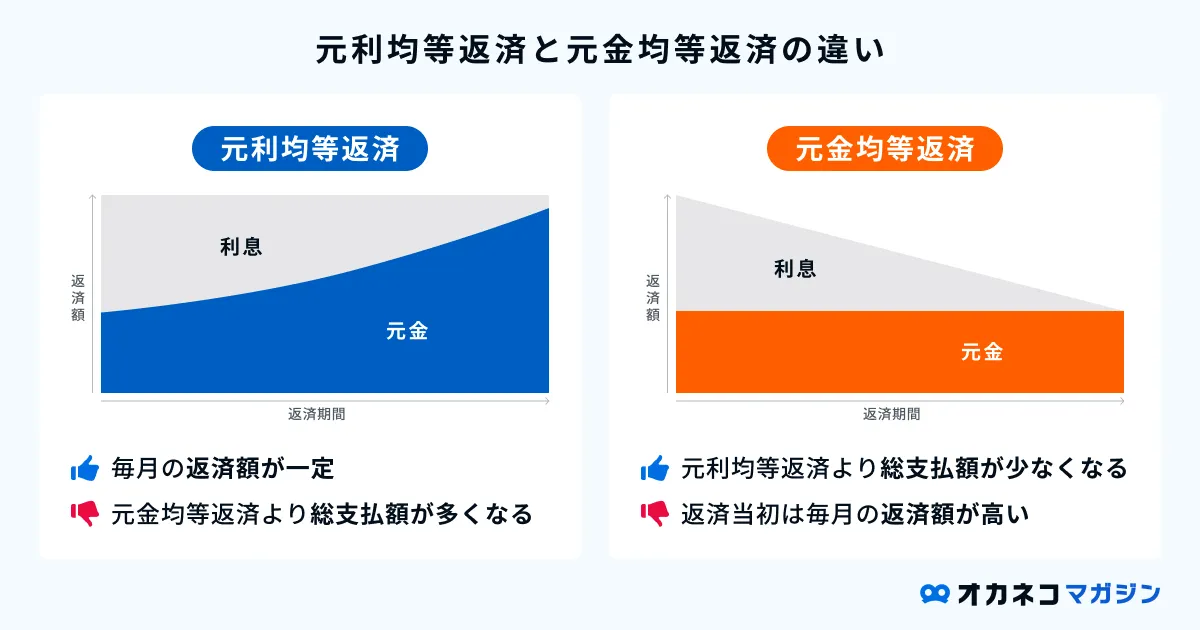

住宅ローンの負担を軽減するためのポイント

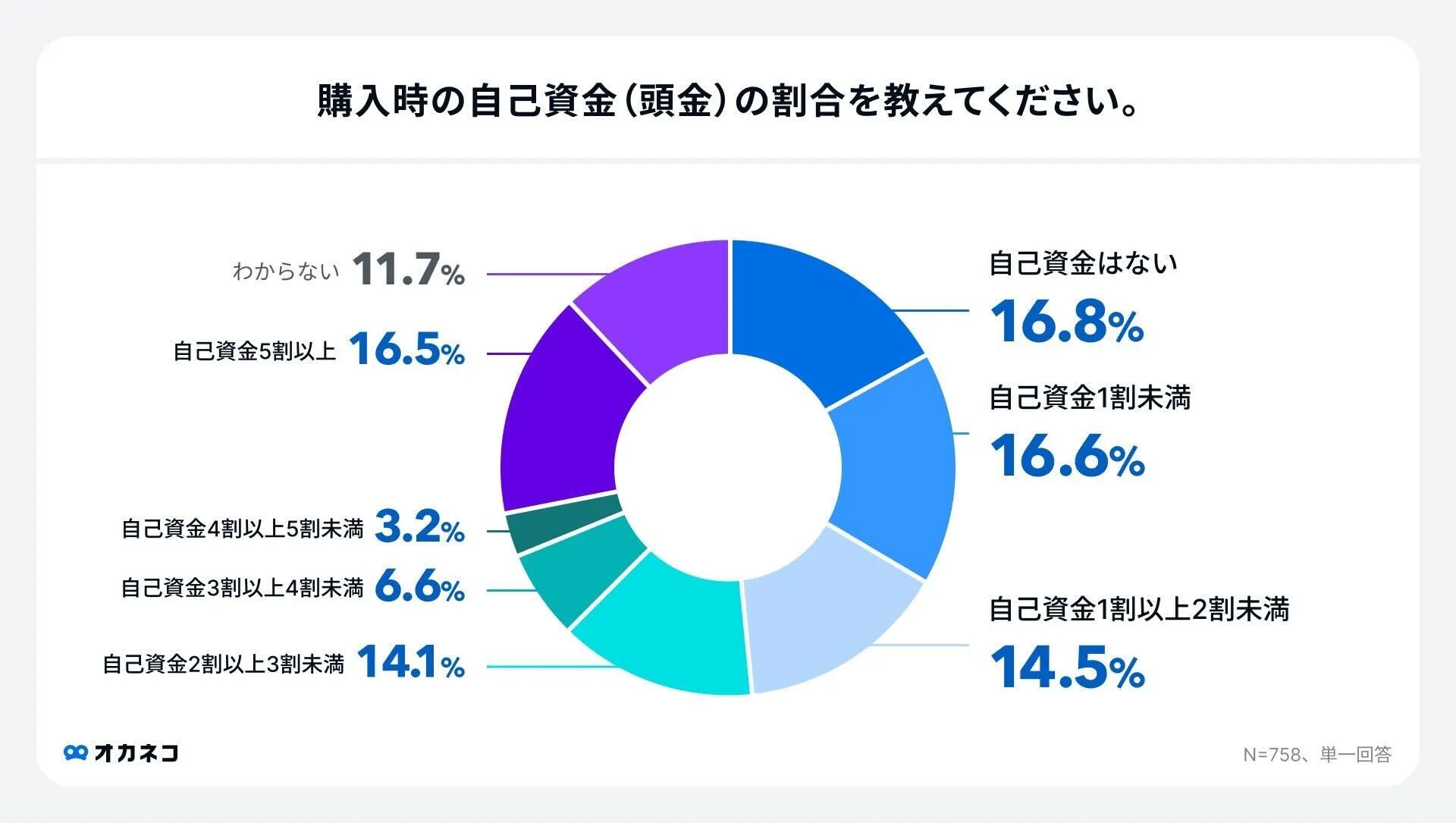

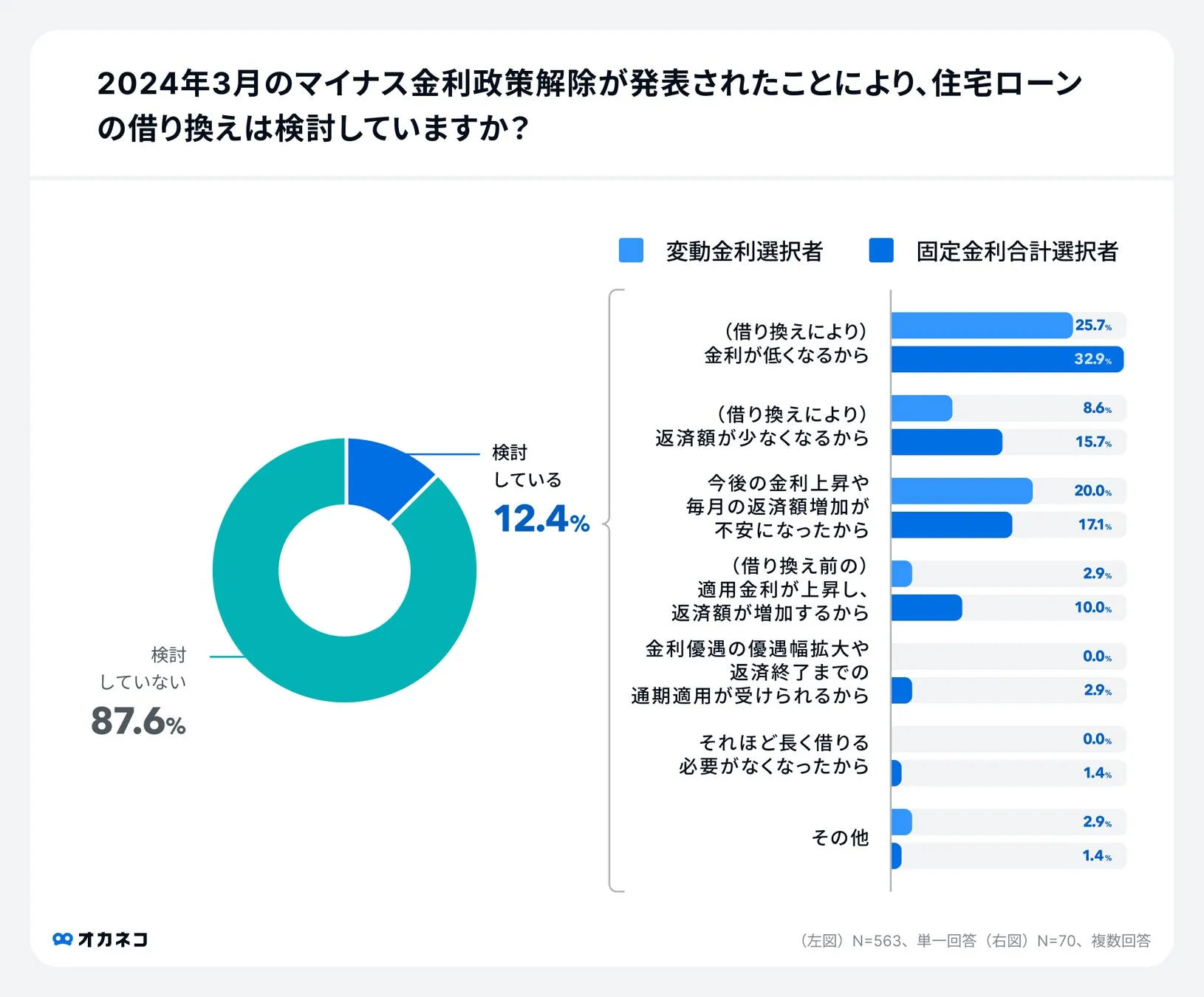

住宅ローンに関する調査データ

オカネコ調べのデータをまとめました

そんな住宅ローンについてのアレコレ、

誰に何を聞いていいか分からないから

満足度4.9※

のプロに相談

※2023年度末実施の当社データベースにおける調査による、クチコミの平均点

住宅ローンの相談で

オカネコのアドバイザーは

こんなことができます!

一人ひとりの希望に沿った最適な住宅購入の資金計画相談

オカネコでは、一方的な説明はせず、まずはお客様の状況をしっかりとヒアリングし、ライフプランシミュレーションを作成します。これを元に、現状の家計や今後の人生設計に基づいて最適な住宅購入のための資金計画をご提案します。住宅購入のための資金繰りや住宅ローンの選び方について、あなたの理想や目的に応じた的確なアドバイスを行います。

多様な選択肢を比較検討し、あなたに最適なプランを

オカネコのアドバイザーは、住宅に関することのほか、将来かかるであろう教育資金、老後資金の必要額や備え方など、人生をトータルで考えた資金計画をご提案します。一方的な提案ではなく、一人ひとりの夢や考え方を踏まえ、一緒に最適な対策を考えていきます。利用前に不明な点や質問があれば、どんなことでも丁寧にお答えし、納得していただけるまでサポートします。それで納得がいかなければ、提案を進めなくても結構です。その場合でも料金は一切いただきませんので、ご安心ください。

中立的な視点でのアドバイスとご提案

オカネコは複数の金融機関と提携しており、一般的な金融サービスとは異なり、住宅購入資金を含む幅広い資産形成の選択肢を提供できます。その中からあなたに本当に必要な資金計画を提案し、特定の会社に偏らない中立的な視点でのアドバイスを行います。無理に商品を押し売りせず、理想の暮らしや考えを踏まえたオリジナルの提案を行います。さらに、資産運用や住宅関連に詳しい経験豊富なFPが幅広い選択肢から対策を提案し、安心してご相談いただける環境を提供します。

なぜ無料で相談できるのですか?

オカネコは複数の証券会社や保険会社と提携しています。

提携企業より報酬をいただいて運営しているので、お客様から費用をいただくことは一切ございません。何度でも無料でご相談いただけますので、お気軽にご利用ください。

まずはあなたの家計を診断し

最適なプロとのチャット

たった3分の簡単な質問に答えるだけでこんな結果が確認できます

同じ居住エリア×家族構成の人と比較

自分と近い環境の人と家計状況を比較できるので、よりリアルに自分の立ち位置を把握することができます。

年収や資産状況が

高いのか低いのかわかる

世帯年収・毎月の貯金額・金融資産額・資産運用の割合が他の人と比べてどうなのか分かります。

ライフプラン表をチェック

回答内容からあなただけのライフプラン表が完成。この内容をもとに、相談を進められます。

無料

オンライン

匿名で相談可

しつこい営業無し

利用の流れ

会員登録(LINEがおすすめ)

まずは会員登録をします。メールアドレスまたはLINEでの登録ができます。

チャットで診断

家計や家族のことなど、チャットで簡単な質問に回答します。診断は匿名でOKです。

あなたに合ったプロをご紹介

診断結果をもとにお客様の家計、ご家族の状況、運用状況から最適なプロにお繋ぎします。

しつこい営業をすることはありません。相談は匿名・顔出し無しでもOKです!

みんなの体験談

実際にサービスを利用した人のリアルな声をお届けします

双子を授かるという予想外のライフイベントを迎え、いまの夫婦の収入を前提に、教育費にどれだけ予算を割けるのか?適切な住宅購入予算は?といった不安に近い疑問を抱えていた中、ライフプランのシミュレーションを含めた提案をいただいたので相談に乗ってもらうことにしました。

ライフプランをシミュレーションしてもらうことで、当初抱えていた不安はそこまで気にしなくても良いことがわかった一方で、万が一への備えが重要であることを教えていただきました。その後保険、住宅購入も相談に乗ってもらいましたが、テーマごとにいちから説明しなくてよいのでありがたく思っています。

ありがたいことに、勤務している会社が上場し、その株による資産を一定金額保有しています。資産は分散したほうがいいと思っていたのですが、なかなかできないでいた中、オカネコの話を聞きまして相談することにしました。

資産運用や分散投資についてほとんど不勉強な中、基本的な理解を促進いただいた上で、外貨建て保険をご提案いただきました。実際に購入したことにより、資産の分散と、毎年一定金額の利払いを獲得できました。

3人目の子供の出産とマイホーム購入があり、今までライフプランニングをしたことがなかったので必要を感じて相談しました。

必要なお金、時期、起こり得るリスクなどを包括的に説明をしていただけたので1つずつ理解納得しながら進むことができ、満足する選択に導いてくれました。何かあっても生活が守れる安心感を得られた一方で、一度プランニングしたら終わりではなく、ライフステージに応じてまた相談したいと思えました。本当にありがとうございました!

自分の将来や家族の将来を考えるタイミングで、保険は本当に必要なのかを考えたのがきっかけです。ただ、そもそも保険について何も知らなかったので、無料で、しかもオンラインで相談ができるオカネコを利用しました。

相談内容に合ったアドバイザーの方を選んでくださりとても話しやすかったです。また、私の立場に立ってどんな選択肢があるのかを教えてくださったので納得して保険の契約まで進むことができました。本当にありがとうございました。

※本レビューの執筆に際し、謝礼をお渡ししました。この対価はレビューの執筆に対する感謝を表すものであり、レビューの内容や意見に影響を与えるものではありません

※内容は、個々の体験や意見に基づいています。お客様の個人的な意見であり、必ずしも全ての方に当てはまるものではありません

FAQ

オカネコによく寄せられる質問をまとめました

ライフプランシミュレーションをすると何がわかるのですか?

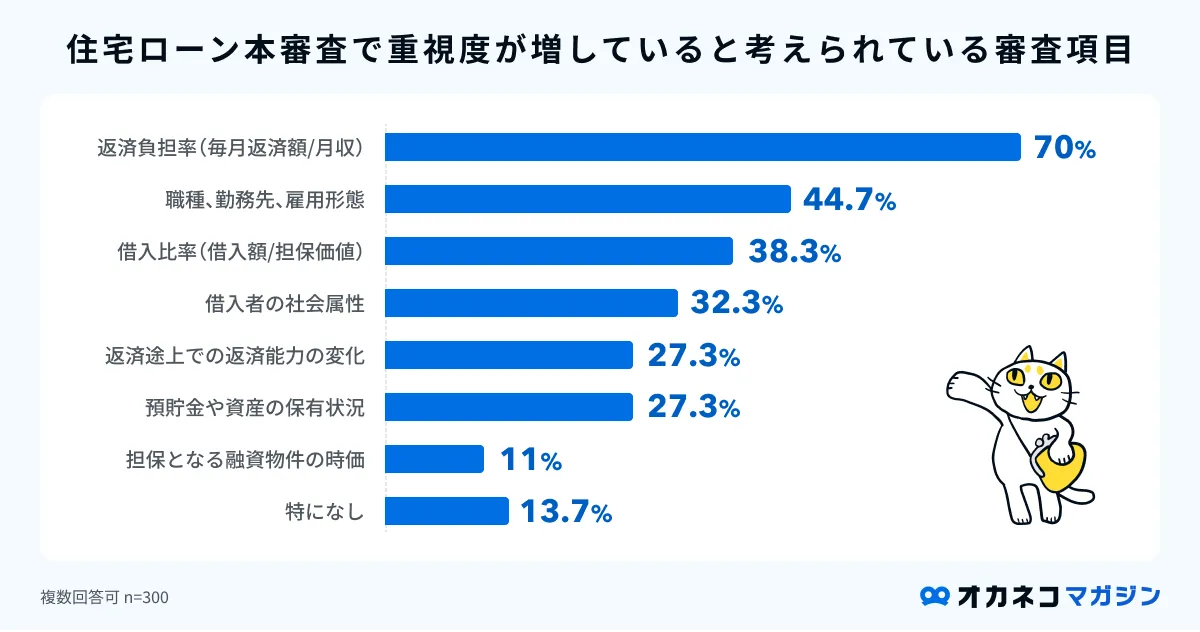

住宅ローンの審査に通りやすい人はどんな人ですか?

無料で利用できますか?

どんなことが家計診断でわかるのですか?

本当に自分に合ったものを紹介してもらえるのですか?

しつこく営業をされないか不安です

セミナー

住宅ローンとは?がわかるマネーセミナー

子育て世代の3大資金(住宅・教育・老後)を効率よく準備する!「子ども向けNISA」「教育費無償化」とは?今から備える教育費の貯め方

講師 松本 結衣

住宅・教育・老後は、子育て世代にとって避けて通れない「3大資金」と言われています。 特に教育費は、制度改正や無償化の話題も増え、「結局いくら準備すればいいの?」「今から何をすればいいの?」と不安を感じている方も多いのではないでしょうか。 本セミナーでは、 ・子育て世代に関する制度 ・注目されている「子ども向けNISA」とは何か ・教育費無償化の内容と、誤解しやすいポイント ・今から無理なく始められる教育費の貯め方・考え方 について、わかりやすく解説します。 「貯金だけで大丈夫?」「投資は気になるけど不安…」 そんな疑問をお持ちの方でも、今からできる備え方のヒントをお持ち帰りいただける内容です。 将来の不安を“なんとなく”から“見える化”へ。 ご家庭に合った教育費準備を考えるきっかけとして、ぜひお気軽にご参加ください。

【物価高だからこそ家計を可視化!】60分でプロと作る!あなたのライフプラン

講師 溝江 理沙

【ライフプラン作成のメリット】 〇将来の大きな支出のタイミングと金額を把握できる 結婚、出産、住宅購入、教育費、老後資金など、人生には多くのライフイベントがあります。ライフプランを作成することで、これらのイベントがいつ発生し、いくらの費用がかかるかを予測できます。そうすることにより、「いつまでにいくら貯めるべきか」を明確にし、計画的な資金準備が可能になります 。 〇 家計の見直しと無駄の削減 ライフプランを作成すると、収入と支出のバランスが可視化され、家計の無駄や改善点が明確になります。例えば、不要な保険の見直しや、支出の優先順位の再設定など、家計の健全化に役立ちます 。 〇目標設定ができ具体的なアクションができる ライフプランを通じて、具体的な目標(例:マイホーム購入、教育資金の準備、老後の生活設計)を設定することができます。明確な目標があることで、日々の節約や投資の意義が理解しやすくなり、長期的なモチベーションを維持できます 。 セミナー終了後データのお渡しもいたします。 是非お気軽にご参加下さいませ。

住宅ローンのことがわかる!オカネコマガジン

オカネコでは住宅ローンのやり方や、相談方法について知ることができるオカネコマガジンを運営しています。どこに相談するべきか、何から始めるべきかを調べることにより、より精度の高いアドバイスを受けられますので、ぜひチェックしてみてください。