| 監修者 | |

| 株式会社400F オンラインアドバイザー 松井 大輔 1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

より金利の低い住宅ローンに借り換えれば、総支払額を抑えられる可能性があるほか、金利タイプを変更できる、団体信用生命保険の保障内容を見直せるなどのメリットが得られます。

ただし、住宅ローンの借り換えには諸費用や手間がかかるため、得られるメリットをシミュレーションしたうえで、適切なタイミングや借り換え先を選ぶことが重要です。

本記事では、借り換えにおすすめの住宅ローンのほか、住宅ローン借り換えのメリット・デメリット、借り換えのタイミングの目安、成功例や失敗例のシミュレーション、確認すべきポイントもご紹介します。

月々の住宅ローン返済が苦しいと感じている方、住宅ローンの借り換えを検討中の方は、ぜひ参考にしてください。

\ 2025年7月最新! /

住宅ローン借り換えの変動金利が低いランキング

🥇1位 : 三菱UFJ銀行

変動金利年0.595%~(変動金利タイプ)

🥈2位 : りそな銀行

変動金利年0.640%※1

🥉3位 : 住信SBIネット銀行

変動金利年0.698%(WEB申込コース・通期引下げプラン)

2025年7月1日時点の金利です。適用金利は申込内容や審査結果等によって変わる場合があります。

※1:下記①②を満たし、新たにりそな銀行所定の住宅ローンのご利用のお客さまを対象とさせていただきます。

①お申込み~ご契約までWEB完結でお手続き※いただける方

②給与振込、りそなデビットカード〈プレミアム〉、りそなクレジットカード〈クラブポイントプラス〉JCBゴールドいずれか1つのご契約

※WEB完結とは、「りそな住宅ローン事前審査WEB申込」「りそな住宅ローンマイページによる正式審査申込の利用」「りそな住宅ローン電子契約サービスの利用(非対面電子契約、店頭電子契約のいずれも可)」の全てをご利用いただくことです。

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

住宅ローン借り換えにおすすめの銀行7選

借り換えの場合は金利のほかに、各種手数料や団信の保障内容も重要なポイントです。ここからは、各住宅ローンの詳細やおすすめポイントを詳しく解説していくので、ぜひ参考にしてください。

| auじぶん銀行 | PayPay銀行 | ソニー銀行 | 住信SBIネット銀行 | りそな銀行 | イオン銀行 | 三菱UFJ銀行 | |

|---|---|---|---|---|---|---|---|

| 変動金利(借り換え) | 年0.825% 変動金利(全期間引下げプラン)借換え 2025年6月適用金利※1※2 | 年0.730% 全期間引下型 | 年0.897% 変動セレクト住宅ローン | 年0.698% WEB申込コース/通期引下げプラン | 年0.640%※5 | 年0.780% 全期間優遇金利プラン | 年0.595%~ 変動金利タイプ |

| 10年固定金利(借り換え) | 年1.601% 固定金利(当初期間引下げプラン)借換え ※1※2 | 年1.510% 当初引下型 | 年1.794% 固定セレクト住宅ローン | 年1.549% WEB申込コース/当初引下げプラン | 年2.135% | 年1.560% 手数料定率型/当初固定金利プラン | 年1.880%~ 固定金利タイプ・最初に大きな優遇コース |

| フラット35金利(借り換え) | 取扱なし | 取扱なし | 取扱なし | 年1.450% 機構買取型/借入期間20年以下 | 年1.450% 機構買取型/借入期間20年以下 | 年1.560% 融資率90%超・Aタイプ・返済期間20年以下 | 取扱なし |

| 返済方法※4 | 元利均等/元金均等 | 元利均等 | 元利均等/元金均等 | 元利均等/元金均等 | 元利均等 | 元利均等 | 元利均等/元金均等 |

| 事務手数料 | 借入金額×2.2% | 借入金額×2.2% | 住宅ローン:一律44,000円 変動セレクト・固定セレクト住宅ローン:借入金額×2.2% | 借入金額×2.2% | 借入金額×2.2%※3 | 定額型:110,000円 定率型:借入金額×2.2%(最低取扱手数料220,000円)※3 | 借入金額×2.2% |

| 一般団信保険料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 申込・契約時の来店 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 |

| 詳細説明ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ | 詳細ページ |

| 公式HP | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

2025年7月1日時点の情報。手数料はすべて税込価格です。適用金利は申込内容や審査結果等によって変わる場合があります。

※1:「借入時の年齢が50歳以下」「特約なしの一般団信を選択」の場合の適用金利

※2:審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます。

※3:フラット35の融資手数料は借入金額×1.87

※4:フラット35の返済方法は異なる場合があります。

※5:下記①②を満たし、新たにりそな銀行所定の住宅ローンのご利用のお客さまを対象とさせていただきます。

①お申込み~ご契約までWEB完結でお手続き※いただける方

②給与振込、りそなデビットカード〈プレミアム〉、りそなクレジットカード〈クラブポイントプラス〉JCBゴールドいずれか1つのご契約

※WEB完結とは、「りそな住宅ローン事前審査WEB申込」「りそな住宅ローンマイページによる正式審査申込の利用」「りそな住宅ローン電子契約サービスの利用(非対面電子契約、店頭電子契約のいずれも可)」の全てをご利用いただくことです。

auじぶん銀行

変動金利年0.825%※

変動金利(全期間引下げプラン)借換え

固定10年:年1.601%※

固定20年:年2.221%※

固定35年:年2.876%※

固定金利(当初期間引下げプラン)借換え

審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます。

※「借入時の年齢が50歳以下」「特約なしの一般団信を選択」の場合の適用金利

- ネット銀行ならではの低金利が魅力

- 携帯電話、電気、インターネット、TVのプラン組み合わせで最大年0.15%の金利優遇あり

2025年7月1日時点。手数料はすべて税込価格です。適用金利は申込内容や審査結果等によって変わる場合があります。

PayPay銀行

PayPay銀行

変動金利年0.730%

全期間引下型

固定10年:年1.510%

固定20年:年2.290%

固定35年:年2.530%

当初期間引下型

- 変動金利タイプが低金利

- 保証料・印紙税がかからない

- 団信が手厚く、満51歳未満の方なら金利上乗せなしで全疾病・自然災害・失業に備えられる

2025年7月1日時点。手数料はすべて税込価格です。適用金利は申込内容や審査結果等によって変わる場合があります。

ソニー銀行

変動金利年0.897%

変動セレクト住宅ローン

固定10年:年1.794%

固定20年:年2.473%

固定セレクト住宅ローン

- 保証料、団信保険料、印紙代(電子契約の場合)が無料

- 繰り上げ返済は一部返済も全額返済も無料

- 上乗せ金利なしでがん保障付きの団信に加入できる

2025年7月1日時点。手数料はすべて税込価格です。適用金利は申込内容や審査結果等によって変わる場合があります。

住信SBIネット銀行

住信SBIネット銀行

変動金利年0.698%

WEB申込コース・通期引下げプラン

固定10年:年1.549%

固定20年:年2.089%

固定35年:年2.189%

WEB申込コース・当初引下げプラン

- 変動金利、固定金利ともに低金利

- 50歳以下なら上乗せ金利なしで3大疾病50%保障&全疾病保障ありの「スゴ団信」に加入できる

2025年7月1日時点。手数料はすべて税込価格です。適用金利は申込内容や審査結果等によって変わる場合があります。

りそな銀行

りそな銀行

変動金利年0.640%※1

固定10年:年2.135%(全期間型)

固定20年:年3.575%(全期間型)

- 土日祝日含め17時まで窓口相談できる

- 女性向けプランなど住宅ローンの種類が豊富

- 専用火災保険に保険料10%OFFで加入できる

※1:下記①②を満たし、新たにりそな銀行所定の住宅ローンのご利用のお客さまを対象とさせていただきます。

①お申込み~ご契約までWEB完結でお手続き※いただける方

②給与振込、りそなデビットカード〈プレミアム〉、りそなクレジットカード〈クラブポイントプラス〉JCBゴールドいずれか1つのご契約

※WEB完結とは、「りそな住宅ローン事前審査WEB申込」「りそな住宅ローンマイページによる正式審査申込の利用」「りそな住宅ローン電子契約サービスの利用(非対面電子契約、店頭電子契約のいずれも可)」の全てをご利用いただくことです。

2025年7月1日時点。手数料はすべて税込価格です。適用金利は申込内容や審査結果等によって変わる場合があります。

イオン銀行

変動金利年0.780%

全期間優遇金利プラン

固定3年:年1.13%

固定5年:年1.23%

固定10年:年1.56%

手数料定率型・当初固定金利プラン

- 金利上乗せなしで全疾病団信に加入できる

- イオングループでの買い物が毎日5%OFFになる特典あり(セレクトクラブカードのクレジット払いの場合)

2025年7月1日時点。手数料はすべて税込価格です。適用金利は申込内容や審査結果等によって変わる場合があります。

三菱UFJ銀行

三菱UFJ銀行

変動金利年0.595%~

変動金利タイプ

固定10年:年1.88%~

固定20年:年2.62%~

固定金利タイプ・最初に大きな優遇コース

- インターネット手続きで一部繰り上げ手数料・金利変更手数料が無料になる

- 電子契約を利用すれば印紙代が無料になる

- pontaポイントが毎月貯まる

2025年7月1日時点。手数料はすべて税込価格です。適用金利は申込内容や審査結果等によって変わる場合があります。

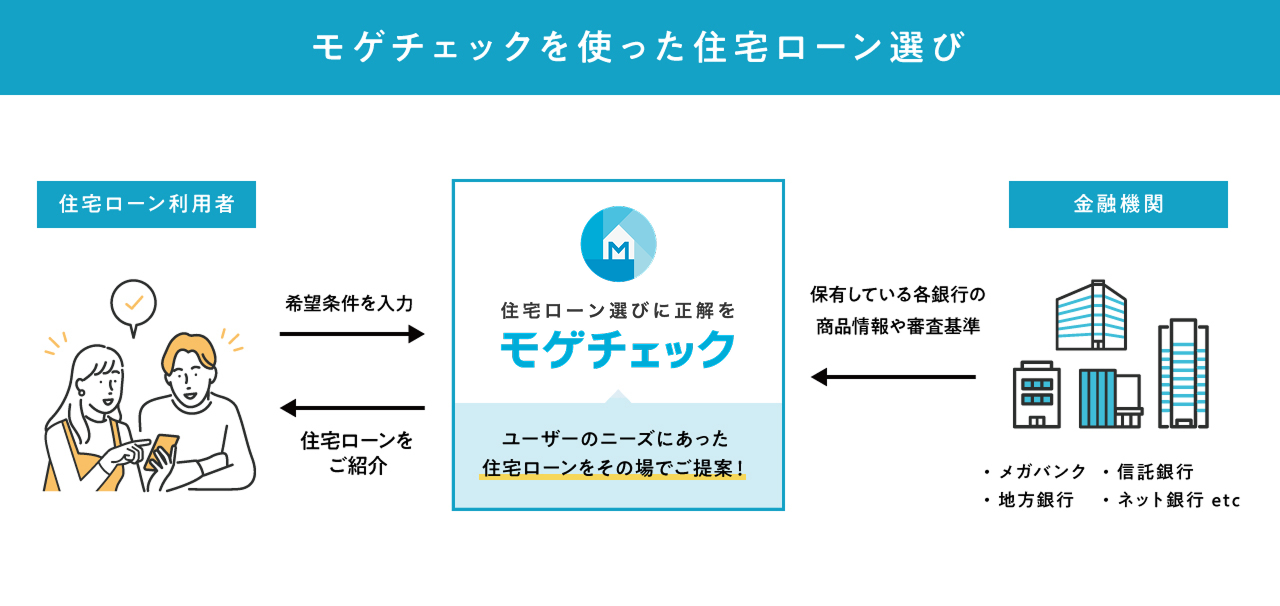

住宅ローンの借り換え先は「モゲチェック」で簡単に比較が可能!

住宅ローンを選ぶ際は、無料の住宅ローン比較サービス「モゲチェック」を活用するのがおすすめです。

モゲチェックでできること(すべて無料)

- ランキング形式で住宅ローンを比較できる

- AIからおすすめの住宅ローンを個別に提案してもらえる

- AIから住宅ローンを借入できる(審査に通る)確率を教えてもらえる

- 金融機関出身のアドバイザーにチャットで相談できる

- 住宅ローンの毎月の返済額や借り換えメリット額をシミュレーションできる

- 気になる住宅ローンがあれば事前審査を申し込める

提携金融機関は、メガバンクや地方銀行からネット銀行まで幅広く、最安では年0.5%台(2025年7月時点)の金利の住宅ローンも紹介可能です。

なお、モゲチェックは実店舗がないため、個別相談はチャットのみとなります。対面相談はできないものの、プロの力を借りて効率的に探すことができ、情報収集するサービスとしてメリットが多いです。

モゲチェックを利用するには、まずは「住宅ローン診断」に登録しましょう。メールでの会員登録と約5分の情報入力が終われば、すぐにサービスを利用できます。

監修者

監修者モゲチェックは、複数の金融機関のローン条件を比較でき、住宅ローン借入可能額の目安を事前に確認することもできます。

オンラインで事前審査結果を得られ、複雑な手続きや書類の提出は不要です。

住宅ローン借り換えの際も、融資条件や借り換え可能額を把握できるため、最適なローンを選びやすくなります。

そもそも住宅ローンを借り換えるとどうなる?

「住宅ローンの借り換え」とは、現在借入している住宅ローンよりも金利が低いなどメリットが得られる金融機関で住宅ローンを借入し、現在借入している住宅ローンの残金を一括返済することです。

※金利は一例です。借り換えには手数料等がかかります。

住宅ローンを借り換えると、金利・返済期間・金利タイプ・団体信用生命保険の見直しができ、以下のような効果が得られます。

住宅ローン借り換えによる効果の例

- 今よりも金利の低い住宅ローンに借り換える:利息負担の軽減により返済額が減る

- 今よりも短い返済期間の住宅ローンに借り換える:返済期間が短縮される

- 金利タイプを変動金利から固定金利に借り換える:金利上昇時も返済額が増えない

- 違う団体信用生命保険に入り直す:団体信用生命保険の保障を見直せる

住宅ローンはほかのローンに比べて返済期間が長いので、返済中に金利の変動や家計収支の増減、子どもの誕生や自立といった変化が起こることは十分にあり得ます。

住宅ローンの借り換えには費用と手間がかかりますが、それ以上のメリットが得られるのであれば、借り換えを積極的に検討するのがおすすめです。

2025年7月現在の住宅ローンは日銀の政策金利の引き上げに伴い、住宅ローン金利は変動金利・固定金利ともに上昇傾向にあります。住宅ローンを返済中の方は、いざというときにスムーズに借り換えを検討できるよう、普段から金利動向を注視しておきましょう。

体験者数120万人突破!※

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで返済計画が見える化

✓カンタン家計診断で気になる同世代の平均年収・貯蓄もわかる

\持ち家・賃貸どちらにすべき?いくらの家が買えるの?/

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

住宅ローン借り換えのメリット

住宅ローン借り換えで得られるメリットは主に3つです。

各メリットを詳しく解説するので、住宅ローン借り換えを考えている方は参考にしてください。

総支払額が減らせる可能性がある

現在の住宅ローンよりも金利の低い住宅ローンに借り換えれば、利息負担の軽減により総支払額を減らせる可能性があります。

例えば、残高2,000万円、残り返済期間15年、変動金利2.4%の住宅ローンから変動金利0.4%の住宅ローンに借り換えると、総支払額は約240万円も軽減されます(※)。

団体信用生命保険の保障内容を見直せる

住宅ローンを借り換える場合は、現在の団体信用生命保険も解約して新しいものへ加入することになります。

団体信用生命保険は中途解約できないため、借り換えによって保障内容を見直す機会が得られるのは大きなメリットです。

最近は、金利の上乗せなしで一般団信の保障(死亡・高度障害時の保障)に加え、がん保障や全疾病保障が付帯する団体信用生命保険もあります。できるだけ保障の手厚い団体信用生命保険の住宅ローンを選び、現在加入中の保険を見直せば、家計の節約にも繋がるでしょう。

金利タイプの変更が可能

固定金利から変動金利へ、あるいは変動金利から固定金利へと金利タイプを変更できる点も、住宅ローン借り換えのメリットです。

もちろん借入先の銀行を変えずに金利タイプだけ変更できる場合もありますが、住宅ローン借り換えを選択したほうが、より低い金利で借入できる可能性があります。なぜなら、同じ金利タイプでも銀行によって金利に大きな差があるためです。

住宅ローンの比較サービスを使い、希望の金利タイプの金利相場を調べたうえで、銀行を変えずに金利タイプだけ変更するのか、住宅ローン借り換えを行うのか決めましょう。

\ 減らせる額とおすすめの銀行がわかる!プロにも相談可能 /

監修者住宅ローンの借り換えにはいくつかのメリットがあります。

例えば、低金利の住宅ローンに借り換えることで毎月の返済額が軽減できたり返済期間を短縮できる場合もあり、これにより支払う利息の総額が減らせます。

住宅ローン借り換えには手数料が発生するうえ手間も掛かりますが、家計の支出を見直すきっかけになり、家計全体の余裕につながることがありますので、借り換えメリットがあるかどうかライフプランシミュレーションをして一度調べてみる事をおすすめします。

住宅ローン借り換えのデメリット・注意点

住宅ローン借り換えには、以下のデメリットや注意点もあります。

住宅ローンの借り換えは、デメリットを上回るメリットがあるかを試算したうえで判断する必要があります。

事務手数料等の諸費用がかかる

住宅ローンを借り換える際は、以下の諸費用がかかります。

借り換え時にかかる諸費用

- 借り換え前の金融機関で発生する手数料:全額繰り上げ返済手数料・保証会社事務手数料

- 借り換え先の金融機関で発生する手数料:事務手数料・保証料・印紙税

- 抵当権の変更費用:登録免許税・印紙税・司法書士報酬など

| 諸費用の一例 | ||

| 全額繰り上げ返済手数料※1 | 0~55,000円 | |

| 事務手数料※1 | 借入金額×2.2% | |

| 印紙税(紙の契約書の場合) | 2,000円~(借入金額によって異なる) | |

| 登録免許税 | 借入金額×0.4% | |

| 司法書士報酬 | 5万円程~ | |

※1:本記事で紹介している7つの銀行にてかかる費用をまとめた金額です。

特に、借り換え先の金融機関で発生する事務手数料や保証料は金額が大きくなりやすいです。金融機関によっては、事務手数料が定額のところや保証料が無料のところもあるので、金利とあわせて確認しましょう。

借り換え時の手数料については、以下の記事で詳しく説明していますのでご参考ください。

金利変動により必ずしも総支払額が減らせるとは限らない

一般的に住宅ローンの金利は、固定金利よりも変動金利のほうが低い傾向にあります。ただ、固定金利から変動金利の住宅ローンに借り換えても、金利の上昇リスクがあるため、必ずしも総支払額が減らせるとは限りません。

逆に、変動金利から固定金利の住宅ローンに借り換えた場合は、金利上昇リスクには備えられますが、足元の金利は高くなってしまうでしょう。また、現在の低金利が続けば、変動金利を選んだ場合に比べて総支払額が多くなるため注意が必要です。

住宅ローン控除が受けられない可能性がある

住宅ローン控除を受けるには、返済期間が10年以上残っていることが要件です。

住宅ローン借り換えによって返済期間を短縮する場合は、住宅ローン控除を受けられなくなる可能性があるので注意しましょう。

手続きが煩雑

住宅ローンを借り換える場合、借り換え先の金融機関で再度審査や契約を行わなくてはなりません。また、現在契約している住宅ローンの完済手続きや、抵当権の抹消・設定手続きも必要です。

煩雑な手続きの手間に見合うだけのメリットが借り換えによって得られるか、よく見極めましょう。

同一銀行での借り換えは難しい

原則として、同一銀行での住宅ローンの借り換えはできません。なぜなら、同一銀行での住宅ローン借り換えを認めると、金利が下がった場合に借り換え希望者が増加し、銀行側にはデメリットしかないためです。

銀行を変えずに住宅ローンの金利の見直しや返済期間の短縮、月々の返済額軽減を図りたい場合は、金利タイプの変更や繰り上げ返済を検討するとよいでしょう。

監修者

監修者住宅ローンの借り換えには諸費用が発生するため、場合によっては借り換えによる節約効果を相殺してしまう可能性があります。

また変動金利を選択した場合は金利上昇リスクがあること、残りの返済期間が短い場合や借入総額が少ない場合は借り換えメリットが少ないこともあります。

メリット額を計算したりシミュレーションを行い、専門家の意見を参考にするとより適切な判断ができるでしょう。

住宅ローン借り換えタイミングの目安

住宅ローン借り換えのタイミングの目安は、金利の引き下げや金融機関の競争により、契約中の住宅ローンよりも負担金利を1%以上浮かせられる商品が見つかったときです。

ただし、住宅ローンの残高が少ない場合や残りの返済期間が短い場合は、金利差が1%以上あっても大きなメリットを得られないかもしれません。

以下の比較表を参考に、住宅ローン借り換えによりどの程度のメリットが得られるか確認してみてください。

※モゲチェック 借り換えメリット額シミュレーションにて試算(変動金利の場合の一例)

借り換えができない場合もある

住宅ローンの借り換えを行う際は、借り換え先の金融機関で再度審査を受けなければなりません。そのため、状況によっては審査に通らず、借り換えができない場合もあります。

金融機関の審査に通らない可能性のあるパターン

- 最近転職・独立をした方

- 最近収入が減少した方

- 直近で健康状態の悪化が認められた方

- ローン支払いの延滞履歴がある方

また、民間の住宅ローンと公的住宅ローン(財形住宅融資・自治体融資など)間での借り換えも原則としてできません。

住宅ローンの借り換えシミュレーション

住宅ローンを借り換えるとどうなるのか、成功例と失敗例に分けてシミュレーション(※)を行いました。住宅ローン借り換えを迷っている方は、判断の参考にしてください。

成功例:264万円の減額

現在は、変動金利なら年0.5%以下の住宅ローンも珍しくありません。

上記の例では、借り換え前後で1.6%の金利差があるため、借り換えにより総支払額を約260万円も減らせます。毎月の返済額に換算すると、1.1万円の負担軽減が可能です。

失敗例:7万円の減額

借り換え前後で1%以上の金利差があっても、住宅ローンの残高や残り返済期間によっては、あまり大きなメリットを得られない場合もあります。

上記の例では、借り換え前後で1.4%の金利差がありますが、総支払額からは7万円、毎月の返済額からは1,000円程度の軽減メリットしかありません。

手続きの手間や手数料を考えると、住宅ローン借り換えを実行するか微妙なラインです。これ以上金利差が小さくなる場合は、借り換えは見送るほうがよいでしょう。

借り換えする住宅ローンの選び方・確認すべきポイント

住宅ローン借り換えで失敗しないために、借り換え先を選ぶ際は以下のポイントを確認してください。

手数料を含む総支払額はどのくらい減少するか

住宅ローンの借り換えにより金利が低くなる場合でも、手数料を含む総支払額で比較すると、思ったようなメリットを得られない可能性があります。

事務手数料や保証料の設定は金融機関によって異なるため、比較の際は必ず手数料を含む総支払額を試算したうえで、どのくらい負担が軽減されるかの見極めが必要です。

返済期間を短縮した場合の毎月の返済額は許容範囲か

住宅ローンを借り換えて返済期間を短縮する場合は、毎月の返済額に無理がないかを必ず確認しましょう。総支払額が減っても、毎月の返済額が多すぎると家計がまわらなくなる可能性があるからです。

もし住宅ローンの返済が滞れば、最悪の場合は家を手放さなくてはならなくなるため慎重な判断が求められます。

借り換え以外に「繰り上げ返済」も検討しよう

住宅ローンの利息を軽減し、総支払額を減らす方法としては、借り換え以外に「繰り上げ返済」も有効です。

住宅ローンの繰り上げ返済とは、住宅ローンの元金を予定よりも早く繰り上げて返済することをいいます。繰り上げ返済の方法は「返済期間短縮型」「返済額軽減型」の2種類です。

住宅ローンの繰り上げ返済は、早い時期に行うほど利息の軽減効果が高まります。ただし、住宅ローンの金利が0.7%より低い場合は、繰り上げ返済を行わず住宅ローン控除を受けたほうがお得です。

住宅ローン借り換えによるメリットが少ない方、繰り上げ返済にまわせる十分な余剰資金がある方は、繰り上げ返済も選択肢の1つとして検討するとよいでしょう。

まとめ

目安として、借り換え前後の金利差が1%以上あるときは、住宅ローン借り換えによりメリットを得られる可能性があります。

現在は変動金利なら年0.5%以下の住宅ローンも多いので、契約中の住宅ローンの金利が1.5%以上の方は一度借り換えのシミュレーションをしてみるのがおすすめです。

「オカネコ」では、「住宅ローンを借り換えるべきか」「家計に負担がかかっているところはどこか」「老後資金をどのように準備すべきか」など、お金の不安をプロに相談することができます。

オンラインで気軽に相談でき、チャットは何度でも無料です。まずは以下のリンクから無料で家計診断ができますので、家計状況から確認してみましょう。

体験者数120万人突破!※

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで返済計画が見える化

✓カンタン家計診断で気になる同世代の平均年収・貯蓄もわかる

\持ち家・賃貸どちらにすべき?いくらの家が買えるの?/

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)