住宅の購入時は払えると思って借りた住宅ローンも、収入や生活の変化などにより、住宅ローンが払えない事態に陥ってしまうことがあるかもしれません。

本記事では、住宅ローンが払えなくなった場合に起こるプロセスを解説します。

また住宅ローンが払えない人の特徴や、払えなくなってしまった時の対処法も解説しますので、住宅ローンの支払いに不安を感じている方は、ぜひ参考にしてください。

- 住宅ローンが払えず滞納がおよそ3か月以上続くと、金融機関から一括での返済を迫られ、代位弁済が行われたのち、住宅の競売が行われる。住宅の状態が悪い等で売却価格が住宅ローン残高以下であれば、残ったローンの支払いが発生する

- 住宅ローンが払えない人の特徴として、返済負担率が高い、定年退職後も残債がある、金利上昇や思わぬ出費による負担の増加等が挙げられ、事前に無理なく返済できる額をシミュレーションすることが大切

- 住宅ローンが払えなくなったときは、まず借入先の金融機関に相談し、それでも解決しなければ払えない要因に応じてローンの借り換えや住宅の売却等を検討する

住宅ローンが払えない人の割合

一般的に住宅ローンが払えなくなる人は、どのくらいいるのでしょうか。

住宅ローンが払えない人の割合については、全国的な統計は出ていませんが、フラット35を提供している独立行政法人住宅金融支援機構では、支払いが遅延している貸付金残高を公表しています。

令和4年度の公表資料では、住宅ローンが払われていないリスク管理債権(「破産更生債権及びこれらに準ずる債権(破綻先及び実質破綻先に区分された債権)」「危険債権(破綻懸念先に区分された債権)」「三月以上延滞債権(弁済期限を3か月以上経過して延滞となっている債権)」)の合計額は、3,079億円です。

住宅金融支援機構の債権額合計は25兆3,599億円ですので、支払われなかった住宅ローンの割合は1.21%です。

上記は金額の割合のため一概には言えませんが、住宅ローンを借りた人のうち、およそ100人に1~2人は住宅ローンを払えなくなっていると考えられるでしょう。

体験者数120万人突破!※

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで返済計画が見える化

✓カンタン家計診断で気になる同世代の平均年収・貯蓄もわかる

\持ち家・賃貸どちらにすべき?いくらの家が買えるの?/

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

住宅ローンが払えないとどうなる?

住宅ローン滞納から競売までの流れは、以下のようなイメージで進みます。

大きく以下の3点について詳しくご紹介します。

1. 督促状・催告書が届く

住宅ローンが指定日に引き落しされないと、金融機関からすぐに電話や郵便で催促が来ます。すぐに支払いを行えば問題ありませんが、支払いが難しい場合は金融機関に相談しましょう。

滞納がおよそ3か月以上続くと、金融機関から一括での返済を迫られます。

金融機関によって対応は異なりますが、一般的には3か月以上支払いが滞った債権は個人信用情報機関(いわゆるブラックリスト)に登録する必要があるため、新規の借入やクレジットカードの新規作成などに影響が出る可能性があります。

2. 保証会社が一括返済をする(代位弁済)

3か月以上支払いが滞ると、保証会社による「代位弁済」が行われます。

代位弁済とは、住宅ローン債務者の代わりに、保証会社が住宅ローン全額とそれまでの利息の合計を、借入した金融機関へ一括で返済することです。

代位弁済が行われたからと言って、住宅ローンの支払いがなくなるわけではなく、貸主が金融機関から保証会社に代わるだけですので、住宅ローンの一括返済を保証会社に対して行う義務があります。

3. 住宅が競売へ

それでも返済がなされないと、保証会社は住宅の競売に向けた手続きを始めます。

代位弁済後2~3か月で競売の申立が行われ、申立が受理されると、裁判所から担保不動産競売開始決定の通知書が送られてきます。

現況調査が行われた後、競売開始の決定から競売が行われ、落札されるまでの期間の目安は通常4か月~6か月程度です。

競売後も住宅ローンの残債があれば返済は継続する

競売では一般的に、最も高い価格で入札した人が落札することになりますが、落札されてもその売却金額で住宅ローンが全額返済できないこともあります。

競売物件では、競売開始決定後に裁判所の執行官と不動産鑑定士により現況調査が行われて、最低入札価格が決まります。

しかし住宅の状態が悪く、最低入札価格が低く設定されれば、落札価格も低くなる可能性が高いです。落札価格が住宅ローン残高以下であれば、売却代金分を支払っても残りのローンの支払いを続けなくてはなりません。

住宅ローンが払えない人の特徴

以下の項目に1つでもあてはまる方は、住宅ローンが払えなくなってしまう可能性が高いです。事前にしっかり確認しましょう。

返済負担率が高い

返済負担率(返済比率)とは、年収に対する住宅ローンの年間返済額の占める割合のことをいいます。

- 返済負担率(%)=住宅ローンの年間返済額÷年収×100

住宅金融支援機構の住宅ローン利用者調査(2024年4月調査)によると、2023年10月から2024年3月までに住宅ローンの借入を行った人の返済負担率の平均は19.2%です。

住宅ローンは長期間の返済になるため、借入できる限度額近くまでローンを借りてしまうと、子どもの成長による生活費の上昇、物価の上昇、金利の上昇など、ライフイベントや経済状況の変化に対応できなくなってしまう可能性があります。

余裕を持って返済するためにも、住宅ローンの返済負担率は手取り年収の20%~25%以内に抑え、無理なく返済できる金額を設定することが大切です。

定年退職後も住宅ローンの残債がある

一般的に定年退職後は収入が減少するケースが多く、定年退職後も住宅ローンの残債があるとその支払いで家計が圧迫されてしまい、住宅ローンが払えないというケースに陥ってしまう可能性が高いです。

とはいえ、最初から借入期間を短くして住宅ローンの返済終了時期を定年退職時に設定すると、月々の返済額が増えてしまい、払えなくなってしまう恐れがあります。

無理なく定年退職までに返済する方法として、適切な借入額の設定や繰り上げ返済などを利用し、シミュレーションをしながらなるべく定年退職時までに返済できるプランをたてましょう。

金利上昇時やライフイベント発生時のシミュレーションをしていない

住宅ローン金利のタイプは、大きく分けて「変動金利型」「固定金利型」の2種類があります。固定金利は、固定期間中は金利の変動はありませんが、変動金利の金利は半年に1度(4月・10月)、返済額は5年に一度見直しが行われます。

先述の住宅金融支援機構の利用者調査によると、住宅ローンの借入を行った人のうち、76.9%の人が変動金利を選択していました。

一方で、約10%の人は変動金利の仕組みをまったく理解していないか、よく理解していないと回答しています。

2024年3月のマイナス金利解除の決定以降、住宅ローンの金利は少しずつ上昇傾向にあります。住宅ローンの借入額は大きいため、金利が少しでも上がると利息の支払い負担が増え、家計を圧迫するでしょう。

金利が上昇したとき、思わぬ出費が発生したときなどを踏まえ、事前にいくつかのパターンをシミュレーションしておくと安心です。

金利の動向を注視しつつ、借入れしている金融機関の金利が高いと感じたときは、住宅ローンの借り換えや早期に返済できるよう繰り上げ返済等を検討することをおすすめします。

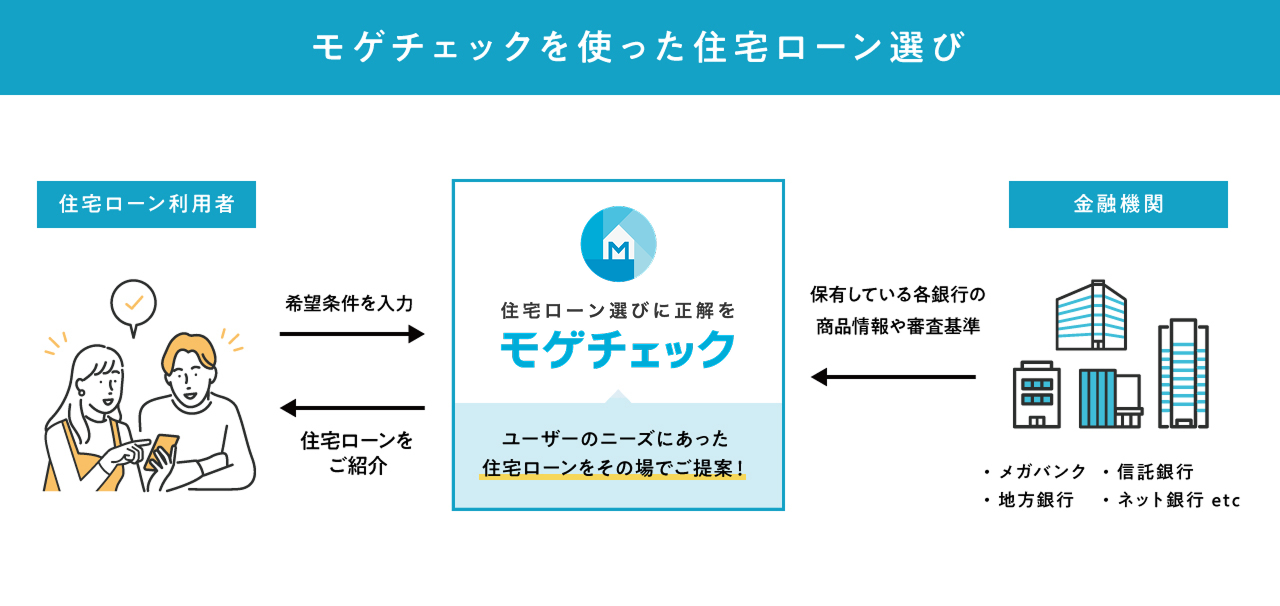

「モゲチェック」は返済シミュレーションや低金利の住宅ローンを比較検討できる

住宅ローンを選ぶ際は、無料の住宅ローン比較サービス「モゲチェック」を活用するのがおすすめです。

モゲチェックでできること(すべて無料)

- ランキング形式で住宅ローンを比較できる

- AIからおすすめの住宅ローンを個別に提案してもらえる

- AIから住宅ローンを借入できる(審査に通る)確率を教えてもらえる

- 金融機関出身のアドバイザーにチャットで相談できる

- 住宅ローンの毎月の返済額や借り換えメリット額をシミュレーションできる

- 気になる住宅ローンがあれば事前審査を申し込める

提携金融機関は、メガバンクや地方銀行からネット銀行まで幅広く、最安では年0.5%台(2025年7月時点)の金利の住宅ローンも紹介可能です。

なお、モゲチェックは実店舗がないため、個別相談はチャットのみとなります。対面相談はできないものの、プロの力を借りて効率的に探すことができ、情報収集するサービスとしてメリットが多いです。

モゲチェックを利用するには、まずは「住宅ローン診断」に登録しましょう。メールでの会員登録と約5分の情報入力が終われば、すぐにサービスを利用できます。

団体信用生命保険(団信)の保障が不十分で病気等になり払えない

基本的に、住宅ローン借入時は団信の加入が必須です。死亡や所定の高度障害状態になってしまった場合に、住宅ローンがゼロになる保障が受けられます。(一般団信)

その他にも、がんなどの診断でも保障が受けられる「疾病団信」に加入すると、住宅ローンの契約者が死亡・高度障害状態になったときだけでなく、病気で働けなくなったとき、入院や手術が必要になったときにも備えられます。(上乗せ金利が発生する場合がある)

生命保険でしっかり備えていれば安心ですが、思わぬ医療費の出費や働けないことによる収入の減少等が発生した場合でも、住宅ローンの支払いは続きます。

団信は住宅ローン契約後は新たに加入・解約ができないため、加入している生命保険の保障内容を踏まえて、どのようなリスクに備えるべきか、借入前にしっかり確認しましょう。

住宅ローンが払えないときの対処法

住宅ローンの支払いが厳しいときの対処法として、以下の8つをご紹介します。

借入先に相談する

住宅ローンが払えなくなったときは、まずは借入先の金融機関に相談しましょう。

金融機関によっては、支払期間の延長や金利の引き下げ等で、支払いが継続できるように提案してもらえる場合があります。

病気等で払えない場合は団信や生命保険の保障を確認する

病気等で収入が減少し住宅ローンが払えない場合は、加入している団信や生命保険の保障内容をチェックしてみましょう。

疾病保障付きの団信に加入していれば、罹った病気の種類によっては団信が適用され、住宅ローンの支払いが免除になる可能性も。生命保険に加入しており保障が受けられれば、給付金を受け取れるでしょう。

けがや病気等で住宅ローンが払えない場合は、受けられる保障があるかまずは保障内容を確認することが大切です。

金利が高い場合は金利タイプを変更する

金融機関によっては、金利タイプを変更できる場合があります。

金利が比較的高く設定されている固定金利を選択している場合は、それよりも金利が低い変動金利に変更することで毎月の返済額を減らせます。

ただし、金融機関によっては変更ができなかったり、金利タイプの変更に手数料がかかる場合があるため、一度借入している金融機関に確認してみましょう。

住宅ローンを借り換える

現在借入している住宅ローンの金利よりも、低い金利を提供している金融機関で住宅ローンを借り換えることで、返済額を減らすことができます。

一般的に借り換えにメリットがあると言われる要件は、金利差が1%以上、残高が1,000万円以上、ローン残存期間が10年以上の場合です。

ただし、借り換えには事務手数料などの諸費用がかかり、審査も必要なため手間もかかります。

煩雑な手続きの手間や手数料に見合うだけのメリットが借り換えによって得られるか、シミュレーションをしたうえで借り換えを検討しましょう。

住宅ローン以外にローンがある場合は債務を整理する

住宅ローン以外にも車のローンやカードローン、クレジットカードのリボ払いなどがあれば、住宅ローン以外の借入の整理から始めることをおすすめします。

基本的に住宅ローンよりもその他のローン金利の方がはるかに高いため、金利の高いローンから先に返済していく方が金利負担が軽減されお得です。

借入先が複数あれば、おまとめローンの利用で支払い額や管理の負担の軽減が図れます。

住宅ローン以外の出費にも目を向け、毎月の支出が減らせるか確認してみましょう。

住宅を売却する

ここまでご紹介した対処法を実施しても住宅ローンが払えない場合は、住宅を手放すことも視野に入れる必要があります。

住宅ローンの滞納が続けば、任意売却や競売のように債権者中心で売却が進んでしまうため、支払いが滞る前になるべく住宅ローンの残債よりも高く売却できるよう、自身で売却の手続きを進められると良いでしょう。

リースバックを利用する

リースバックとは、自宅を第三者に売却してその第三者と賃貸借契約を結び、そのまま自身で自宅に住み続けることをいいます。住宅ローンを整理する目的だけでなく、相続対策や急な出費の確保等にも利用され、戸建て住宅のほかマンションでも利用可能です。

売却資金が確保できるうえ、引っ越しせずにそのまま住み続けられる点がメリットです。

ただし、住み続ける限り家賃の支払いが発生し、家賃の金額や支払い期間は契約内容によって異なります。

また、リースバックで売却すると売却金額が相場よりも低くなることが多く、住宅ローンの残債がすべて返済できるか、複数社に相談して条件にあうところを見つけることが大切です。

リバースモーゲージを利用する

リバースモーゲージとは、自宅のある土地を担保に資金を借り、死亡時に担保を処分して借りた資金を返済する仕組みのことです。老後資金の確保を目的に利用されることが多いです。

リバースモーゲージを利用すると、自宅に住み続けられるうえ金利の返済のみとなるので、毎月の返済額が軽減されます。

ただしリバースモーゲージは戸建て住宅しか適用されないことが多く、担保評価もかなり低い場合が多いです。金利は変動金利のため金利が上昇したり、担保となっている不動産の評価額の下落による返済額が増えるリスクもあります。これらのデメリットを踏まえて、利用を検討しましょう。

※リバースモーゲージは金融機関によって条件など大きく異なるため、ご自身の目的に合うかよく確認しましょう。

住宅ローンが払えないときにやってはいけないこと

住宅ローンが払えなくなった場合でも、以下のような行動はしないよう注意しましょう。

住宅ローンが払えないときにやってはいけないこと

督促状や催告書が来ても何もしない

督促状や催告書が来ても何もしないと支払う意思がないとみなされ、代位弁済から競売までそのまま手続きが進んでしまいます。

督促状や催告書が届いたら、まずはハガキ等に書かれている連絡先に電話をして事情を説明してください。コンタクトを取ることで、金融機関に対して支払う意思があることを提示でき、支払い条件の緩和などの相談がしやすくなる可能性があります。

新たに借入をする

住宅ローンは住宅を担保にしているので、低い金利で借入ができますが、住宅ローンを払うために新たに高金利なカードローンなどで借入すると、支払う利息額が大きくなるばかりです。

借りては返す自転車操業になってしまう恐れがあるため、住宅ローン返済のための借入は避けましょう。

住宅ローンの適正な借入額の目安を知る近道

家の購入を検討中なら、FP相談を利用することで家計に合わせた無理のない借入額のアドバイスがもらえます。

- ライフプランニング表を作成し、自分にとって適正な借入額を提案してくれる

- 住宅や住宅ローンの販売とは直接的な関係がなく、中立な立場で提案してくれる

- 住宅ローン減税や自治体の補助金など、利用できる公的制度を教えてくれる

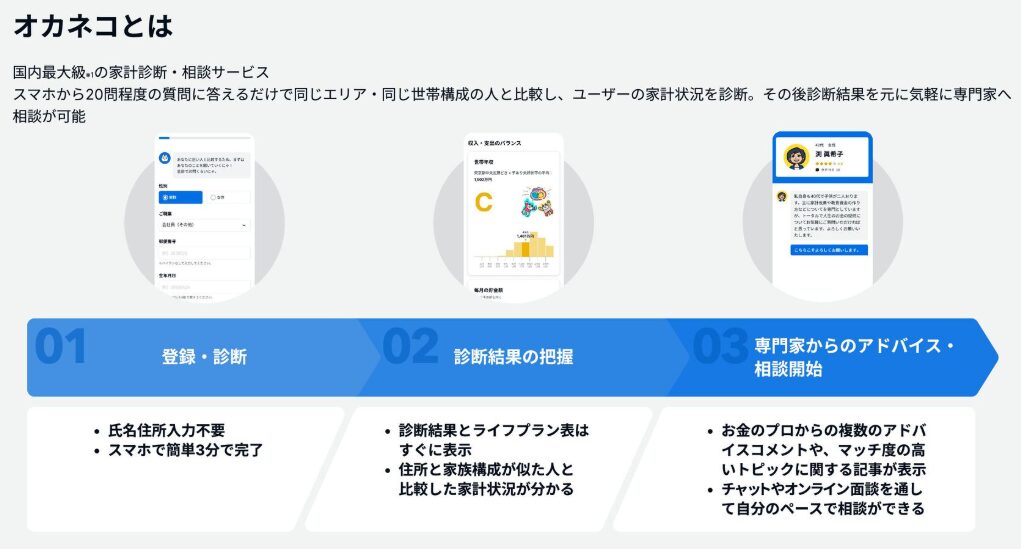

おすすめの相談先は「オカネコ」

「オカネコ」は多くのFPが在籍する、国内最大級※1の家計診断・相談サービスです。

オカネコを利用すれば、住宅ローンに関することはもちろん、お金に関する不安や悩み全般を完全無料でFPに相談できます。

オカネコのメリットは、事前に入力した収入・年齡・家族構成、悩みなどの情報をもとに、その分野が得意なFPなどの専門家からコメントを受け取れることです。受け取ったコメントや口コミを参考に相談したいFPを選べます。

最初に「家を買いたいのでライフプランニングをしたい」とコメントするとスムーズに相談できるでしょう。

FPから無理に商品を勧められることはありません。マイホームは高い買い物なので、信頼できるFPを見つけて納得のいく選択をしましょう。

※1:現時点での当社データベース及び他社公表情報の比較調査による

【Q&A】住宅ローンの返済に関するよくある質問

最後に、住宅ローンが払えない場合についてよくある質問に回答していきます。

住宅ローンの返済に関するよくある質問

Q1. 住宅ローンを払えないと連帯保証人はどうなる?

連帯保証人は、債務者である住宅ローン借入人と同等の地位にあるため、債務者が住宅ローンを滞納すると、すぐに連帯保証人にも督促がいきます。

一般的に保証人には、催告の抗弁権(先に債務者に請求してほしい)と検索の抗弁権(債務者に財産があるので、そちらからとってほしい)がありますが、連帯保証人はこれら2つの抗弁権はありません。

Q2. 住宅ローンを払わなかったらブラックリストに掲載される ?

一般的に、返済日から61日以上もしくは3か月以上支払いの遅延があったものが、個人信用情報機関(いわゆるブラックリスト)に延滞履歴が登録されます。

延滞履歴が登録されると5年間は履歴が残るため、その後の借入の審査等に影響が発生します。

まとめ

住宅ローンは大きな金額を長期で借入するため、借入前にしっかり返済計画を立てないと、途中で払えない事態に陥ってしまう可能性があります。

金融機関から借入できる額と、無理なく返済できる金額は異なります。

住宅ローンを借入する前に、金利上昇や収入の増減の発生等、複数パターンをシミュレーションし、無理なく返済できる額を確認することが大切です。

それでも住宅ローンが払えない事態に陥ってしまった場合は、すぐに借入先の金融機関に相談しましょう。

体験者数120万人突破!※

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで返済計画が見える化

✓カンタン家計診断で気になる同世代の平均年収・貯蓄もわかる

\持ち家・賃貸どちらにすべき?いくらの家が買えるの?/

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)