住宅ローンを組むためには金融機関の審査を受けますが、転職した直後は勤続年数が短く、金融機関から融資を受けられない場合があります。

一方で、金融機関によって審査項目は異なるため、ポイントを押さえることで転職直後でも住宅ローンを借入できるかもしれません。

本記事では、転職後に住宅ローンを組む際の影響やベストな借入タイミング、対策などを解説します。住宅ローンの借入を検討中で転職タイミングでお悩みの方は、ぜひ参考にしてください。

- 住宅ローン借入直前に転職する場合、そもそも条件を満たさず申し込みができなかったり、審査に通らない可能性があり、通ったとしても希望借入額が借入できないなどの可能性がある

- 転職を考えている方が住宅ローンの借入タイミングとしてベストなのは、転職後1~3年ほどあけて住宅ローンを申し込むか、先に申し込みをしてから転職する方が審査に通りやすいと言える

- 転職直後に住宅ローンを組みたい場合は、勤続年数を申込条件に設定していない金融機関を選ぶ方法や、自己資金を増やして希望借入金額を下げるなど勤続年数以外の条件を良くするなどの対策が必要

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

住宅ローン借入直前に転職する場合の影響

住宅ローンを借り入れる前に転職をすると、以下のような影響が生じる可能性があります。

金融機関によってはそもそも住宅ローンに申し込めない

金融機関の中には、住宅ローンの申込条件に「給与所得者の場合は勤続年数1年以上」を設定している場合があります。

申込条件の勤続年数は、基本的に同一の勤務先で働いた年数を指すため、転職をするとリセットされます。

転職により勤続年数が申込条件を満たさなくなる場合、その金融機関が取り扱う住宅ローンには申し込むことができない点に注意が必要です。

勤続年数が短いため審査に通らない可能性がある

住宅ローンは基本的に20年、30年と長期の借入が前提です。そのため住宅ローン審査では、申込者の収入の安定性は特に重視される項目と言えるでしょう。

国土交通省が令和5年に実施した調査によると、住宅ローン審査の際に勤続年数を考慮すると回答した金融機関の割合は93.6%でした。

※国土交通省「令和5年度民間住宅ローンの実態に関する調査結果報告書」をもとに当社作成

また、同調査によると、審査基準として「勤続年数を1年以上」とする金融機関は約65.4%と半数以上でした。勤続年数2年以上は約5%、3年以上は約15%となっています。

住宅ローンの申込条件に勤続年数に関する規定がなかったとしても、実際には勤続年数が短くなるほど、審査がおりない可能性が高まるといえます。

希望の金額が借りられない可能性がある

転職により勤続年数が短くなったり年収が下がったりすると、希望する住宅ローンの融資金額が借りられない可能性があります。

金融機関は審査の際に返済が滞ったり貸し倒れを防ぐため、収入や他の借り入れ状況などを加味し、希望する融資金額が申し込んだ人の返済能力に見合っているかを確認します。

転職により申し込んだ人の収入が低下、または収入の安定性が低下したと見なされると、貸し倒れのリスクが高いと判断され、希望額よりも低い金額しか貸し付けてもらえないこともあるでしょう。

実際の融資金額が希望よりも低い場合、住宅購入の資金計画の見直しが必要になるかもしれません。

申請書類が増える可能性がある

住宅ローンを申し込む際は、源泉徴収票や課税証明書といった収入を証明する書類などの提出が必要です。

| 住宅ローン審査時に必要な書類の一例 | ||||

|---|---|---|---|---|

| 事前審査 | 本審査 | |||

| チェック項目 | 年収・勤続年数・返済負担率など | 事前審査のチェック項目・健康状態・物件の担保価値・反社チェックなど | ||

| 必要書類 | 本人確認書類・収入証明書類・物件概要など | 事前審査の必要書類・住宅ローン申込書・印鑑・印鑑登録証明書・土地や建物の詳細がわかる書類など | ||

転職した直後に住宅ローンを申し込む場合、審査時に収入の見込額を確認するため、通常の必要書類とは別に以下のような書類の提出を求められることがあります。

- 転職先の雇用契約書・採用通知書

- 年収見込証明書

- 転職後の数か月分の給与明細書

- 職務経歴書 など

転職したあとに住宅ローンを申し込む予定の方は、上記書類の提出を求められた場合に対応できるよう準備しておくと良いでしょう。

転職によって年収が上がれば借入可能額が増える可能性がある

先ほど紹介した国土交通省の調査では、住宅ローンの審査時に申し込んだ人の「年収を確認する」と回答した金融機関は94%でした。

年収は勤続年数などと並ぶ重要な審査基準であり、転職によって勤続年数が短くなったとしても、転職する前よりも年収が上がれば、金融機関からの借入可能額が増える可能性はあります。

また、より規模の大きい企業への転職によって、長期にわたり安定した収入が得られると判断された場合も、希望額の融資は受けやすくなるでしょう。

体験者数120万人突破!※

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで返済計画が見える化

✓カンタン家計診断で気になる同世代の平均年収・貯蓄もわかる

\持ち家・賃貸どちらにすべき?いくらの家が買えるの?/

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

住宅ローン借入後に転職する場合の影響

住宅ローンの融資が実行されたあとに転職をする場合、以下の影響を受ける可能性があります。

転職前の年収・勤続年数が審査に利用される

住宅ローンの審査では、原則として申し込みをした時点での年収や勤続年数などが評価され、それをもとに借入金利や融資金額、返済期間などが決まります。

住宅ローンの契約を結び、融資が実行された後に転職したことで年収が下がったり勤続年数が短くなったりしても、一度決められた融資条件が変更されることはありません。

反対に転職によって年収が上がったとしても、借入金利が下がったり融資金額が増えたりすることもありません。

なお、住宅ローンの借り換えや別のローンなど申し込む際は、転職後の年収や勤続年数が評価されます。

借入先へ報告義務がある

住宅ローンの契約者は、氏名や住所、勤務先などが変わった際、速やかに借入先の金融機関へ届け出る義務があります。

前述のとおり、借入後に勤務先や年収が変わっても、金利や返済期間などが見直されることはありませんが、転職した場合は新しい勤務先を金融機関に忘れずに報告しましょう。

住宅ローン控除の手続きが必要

住宅ローン控除(住宅借入金等特別控除)とは、住宅ローンを利用してマイホームを取得した人が受けられる減税制度です。所定の要件を満たすと「年末時点のローン残高×0.7%」が所得税と一部の住民税から控除されます。(2025年7月時点)

住宅ローン控除を受けるためには毎年手続きが必要で、転職した場合は、新しい勤務先での年末調整で住宅ローン控除を申請します。(住宅ローン借入から2年目以降の場合)

転職先で手続きをする際は、金融機関から送られてくる「住宅ローンの年末残高等証明書」と、転職前の勤務先から発行された「源泉徴収票」の提出が必要です。退職時に発行された源泉徴収票は大切に保管しておきましょう。

また、新しい勤務先で勤め始めるタイミングが退職の翌年などで年末調整を受けない場合は、自身で確定申告を行い、住宅ローン控除の手続きをする必要があります。

転職と住宅ローン借入のベストなタイミングは?

転職と住宅ローン借入のタイミングを考える際のポイントとして、以下を押さえておくと判断がしやすいです。

転職と住宅ローン借入のタイミングのポイント

転職後に申し込む場合は一定期間空ける

多くの金融機関で「勤続年数1年以上」を住宅ローンの審査基準として設けているため、転職した直後の場合は借入できない可能性があります。

転職により年収が低下したり、固定給から出来高制になったりすると金融機関からの評価はさらに下がりやすくなるでしょう。

また、転職によって家計の収支が変わることもあります。

転職から1〜3年ほど経ったあとに住宅ローンを申し込む方が、収入の安定性から審査に通過しやすくなるだけでなく、住宅購入による資金計画の見通しも立てやすいでしょう。

転職を検討している段階であれば先に申し込む方法もある

住宅ローンの審査では、申し込んだ時点での年収や勤続年数などが返済能力の判断材料となります。また、融資が実行されればその後に転職して年収が変化したり勤続年数がリセットされたりしても、金利や返済期間などの条件が変更されることはありません。

こうした点を踏まえると、転職前に住宅ローンを申し込むほうが有利なケースが多いといえます。

転職を急ぐ理由がなく、新しい勤務先も決まっていないのであれば、先に住宅ローンを申し込むのも1つの方法です。

ただし、転職後に年収が下がる可能性がある場合は、将来を見据えて返済額にある程度余裕のある借入額を設定することが大切です。

転職予定があれば事前に金融機関に相談する

転職を予定している場合は、住宅ローンを申し込む前に金融機関に相談しましょう。

すでに転職することが決まっている場合、住宅ローンの審査を受け付けてもらえない可能性があります。転職したことを金融機関に黙って申し込んだとしても審査時に発覚するでしょう。

住宅ローンの申し込みをしてから融資が実行されるまでのあいだに転職した事実が発覚すると、再審査が発生したり、審査が否決される可能性も考えられます。

転職予定があれば金融機関に必ずそのことを伝え、申し込みのタイミングや追加で必要となる書類などを確認しておきましょう。

転職直後でも住宅ローンを借り入れるためにできること

転職した直後に住宅ローンを組みたい場合、以下のように審査に通る可能性を上げるための方法はいくつかあります。

転職直後でも住宅ローンを借り入れるためにできること

勤続年数を申込条件に設定していない金融機関を選ぶ

多くの金融機関は申込条件に勤続年数を設定していますが、申込条件に勤続年数が設定されていない金融機関もあります。

勤続年数に関する規定がなく、その他の条件にも合致していれば審査が通る可能性があるでしょう。

2025年3月時点で、融資条件に勤続年数が含まれていない金融機関は以下のとおりです。

| 融資条件に勤続年数を含めていない金融機関の一例 | ||||

|---|---|---|---|---|

| 申込条件の一部 | ||||

| ソニー銀行 | ・申込時:満20歳以上/借入時:満65歳未満/完済時:満85歳未満(ワイド団信の場合は81歳未満) ・前年度年収400万円以上 ・借入までに転職予定のある場合は申込み不可 | |||

| PayPay銀行 | ・申込時:20歳以上65歳未満/完済時:80歳未満 ・前年度年収200万円以上 ・PayPay銀行の普通預金口座の開設 | |||

| auじぶん銀行 | ・申込時:満18歳以上満65歳未満/完済時:満80歳の誕生日 ・前年度の年収200万円以上 ・auじぶん銀行の普通預金口座の開設 | |||

| 住信SBIネット銀行 | ・借入時:満18歳以上満65歳以下/完済時:満80歳未満 ・安定かつ継続した収入がある | |||

| みずほ銀行 | ・申込時:満18歳以上満71歳未満/完済時:満81歳未満 ・安定した収入がある | |||

ただし、勤続年数に関する申込条件の定めがない場合でも、審査時に金融機関が収入の安定性を重視することに変わりはありません。

住宅ローンの審査に通過するためには、雇用契約書や数か月分の給与明細などで安定した収入が見込めることを金融機関にしっかりと示す必要があるでしょう。

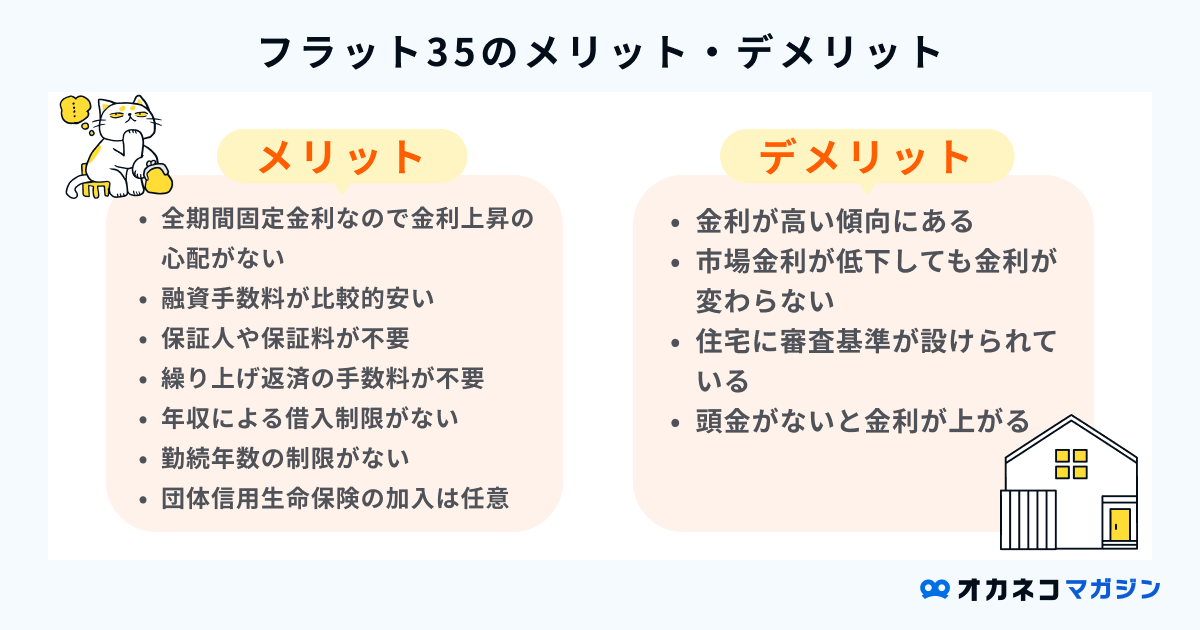

フラット35に申し込む

フラット35の融資条件には、勤続年数に関する規定がありません。年齢や返済負担率(年収に対する住宅ローンの年間返済額の占める割合)などが基準を満たしていれば申し込みが可能です。

そのため、フラット35は転職直後の人や自営業者などローン審査に不利になりやすい方でも、比較的借り入れがしやすいといわれています。

金利タイプは完済まで一定である「全期間固定金利型」のため、変動金利と比べると高金利ですが、返済途中で毎月の返済額が増える心配がなく、計画的に返済しやすいというメリットもあります。

転職したばかりで勤続年数が短い方や、毎月の返済額に変動がなく安心を重視する人などはフラット35の利用を検討するとよいでしょう。

自己資金を増やして希望借入金額を下げる

自己資金(頭金)を多く準備し、希望借入金額を下げると審査に通過しやすくなります。自己資金の割合が増えて返済負担率が下がることで、金融機関は貸し倒れによる損失が生じるリスクが減ると判断するためです。

また、自己資金が多いと金融機関から「計画的にお金を扱う能力が高い」と良い評価を受ける可能性もあるでしょう。

可能な場合、父母など(直系尊属)から資金を贈与してもらうのも1つの方法です。所定の要件を満たした住宅取得等資金の贈与は、特例により最大1,000万円まで贈与税がかからなくなります(2025年7月時点)。

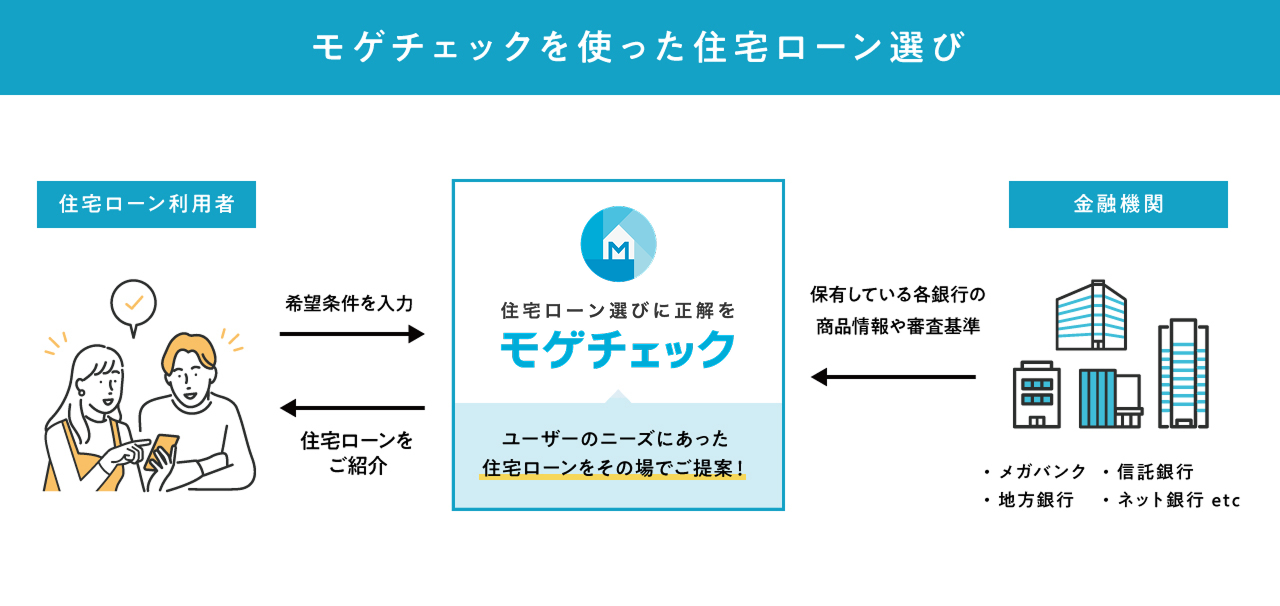

「モゲチェック」は各銀行の審査に通る確率を教えてくれる

住宅ローンを選ぶ際は、無料の住宅ローン比較サービス「モゲチェック」を活用するのがおすすめです。

モゲチェックでできること(すべて無料)

- ランキング形式で住宅ローンを比較できる

- AIからおすすめの住宅ローンを個別に提案してもらえる

- AIから住宅ローンを借入できる(審査に通る)確率を教えてもらえる

- 金融機関出身のアドバイザーにチャットで相談できる

- 住宅ローンの毎月の返済額や借り換えメリット額をシミュレーションできる

- 気になる住宅ローンがあれば事前審査を申し込める

提携金融機関は、メガバンクや地方銀行からネット銀行まで幅広く、最安では年0.5%台(2025年7月時点)の金利の住宅ローンも紹介可能です。

なお、モゲチェックは実店舗がないため、個別相談はチャットのみとなります。対面相談はできないものの、プロの力を借りて効率的に探すことができ、情報収集するサービスとしてメリットが多いです。

モゲチェックを利用するには、まずは「住宅ローン診断」に登録しましょう。メールでの会員登録と約5分の情報入力が終われば、すぐにサービスを利用できます。

審査に通る確率の高い銀行がわかれば、銀行選びから契約までスムーズに進めることができるでしょう。

転職をする予定がある人の住宅ローンに関するよくある質問

最後に、転職の予定がある人が住宅ローンの利用を検討する際に抱えることの多い疑問に回答します。

- 1. 住宅ローンの審査中に転職した場合はどうなる?

-

住宅ローンを申し込んだあと、融資が実行されるまでに転職をして年収や勤続年数が変わると、再審査になることがあります。場合によっては、金融機関の審査基準に満たなくなり融資が受けられなくなる可能性も。

すでに住宅ローンを申し込んでいるのであれば、融資が実行されるまでは転職を控えたほうがよいでしょう。

- 2. 住宅ローン審査に落ちた理由は教えてもらえるの?

-

残念ながら、金融機関が住宅ローン審査に落ちた具体的な理由を教えてくれることはありません。審査に落ちた場合は、ご自身で原因を推測する必要があります。

審査に落ちる要因としてよくあるものは以下のとおりです。

住宅ローンの審査で否決される主な理由

- 勤続年数が短い・短期間で転職を繰り返している

- 過去にクレジットカードの支払いやローンの返済を滞納したことがある

- 収入に対して希望する借入金額が高すぎる

- 購入予定の物件の担保価値が低い

- 健康状態が悪く団体信用生命保険に加入できない など

- 3. 住宅ローン審査に通らないときの最終手段は?

-

住宅ローンの審査に必ず通る方法はありませんが、承認率を高める方法はいくつかあります。おもな対策方法は以下のとおりです。

- 自己資金(頭金)を増やして借入希望額を減らす

- 他のローンを完済する

- ペアローンや収入合算(連帯債務・連帯保証)を申し込む

- マイホームの予算を下げる

- ライフプランニングにより適正な借入額を確認する

ライフプランニングをすると普段の収入・支出状況のほか、今後発生しうるライフイベントやそれにかかる費用も明確になるため、長期に渡って無理なく返済できる適正な住宅購入額がわかります。

ライフプランニングは、FPなどのお金の専門家に相談すれば作成してもらえます。当サイトの「オカネコ」を利用すれば、事前に入力した収入・年齡・家族構成、悩みなどの情報をもとに、住宅ローンやライフプランニングの専門家から無料でコメントを受け取ったり相談することが可能です。

審査に通らなかったときや、審査に通るか不安な方はぜひ活用してみてください。

あわせて読みたい 住宅ローンの審査に通らないときの最終手段を徹底解説|通らない理由から考える対策・コツも解説 住宅ローンで住宅を購入する場合、物件契約前に住宅ローンの審査を通す必要があります。審査基準は銀行によって異なりますが、年収や借入額などから申込者の返済能力を…あわせて読みたい世帯年収別の住宅ローン目安|無理なく返せる額をシミュレーション付きで解説 住宅購入時の平均世帯年収は約600~900万円、平均購入資金は3,000~5,000万円というデータが出ています。これらのデータやシミュレーション結果を参考にしながら、無理…

住宅ローンの審査に通らないときの最終手段を徹底解説|通らない理由から考える対策・コツも解説 住宅ローンで住宅を購入する場合、物件契約前に住宅ローンの審査を通す必要があります。審査基準は銀行によって異なりますが、年収や借入額などから申込者の返済能力を…あわせて読みたい世帯年収別の住宅ローン目安|無理なく返せる額をシミュレーション付きで解説 住宅購入時の平均世帯年収は約600~900万円、平均購入資金は3,000~5,000万円というデータが出ています。これらのデータやシミュレーション結果を参考にしながら、無理…

まとめ

住宅ローン審査では収入の安定性が重視されるため、転職した直後で勤続年数が短くなると通過しにくくなる可能性があります。また、金融機関が定める条件を満たしておらずそもそも申し込みができないこともあります。

そのため、住宅ローンを利用する場合は、転職から1〜3年ほど経ったあとに申し込みをするのがよいでしょう。また、勤続年数に関する規定がない金融機関の住宅ローンやフラット35を申し込んだり、借入希望額を下げたりする方法もあります。

ご自身にとってもっとも有利な方法を選ぶためには、住宅ローンの専門知識が必要です。転職を予定している場合は、FPの資格を持つ人や金融機関の担当者などに相談し、住宅ローンを申し込むタイミングや注意点などを確認するとよいでしょう。

体験者数120万人突破!※

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで返済計画が見える化

✓カンタン家計診断で気になる同世代の平均年収・貯蓄もわかる

\持ち家・賃貸どちらにすべき?いくらの家が買えるの?/

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)