住宅ローンで住宅を購入する場合、物件契約前に住宅ローンの審査を通す必要があります。審査基準は銀行によって異なりますが、年収や借入額などから申込者の返済能力を判断する点はどの銀行の審査でも共通です。

本記事では、住宅ローンの審査に通らなかったときの最終手段や、通らない人の特徴を紹介します。審査に通らない理由を把握して対策すれば、住宅ローン審査の通過率を上げられるでしょう。

住宅ローン審査に通らなかった方や通るか不安な方は、ぜひ参考にしてください。

- 住宅ローン本審査で最も重視されるのは、「返済負担率(毎月返済額/月収)」で、次に「職種・勤務先・雇用形態」、「借入比率(借入額/担保評価)」と続く

- 収入に対して借入希望額が多い場合や収入が不安定な場合、物件の担保評価が低い場合などは、住宅ローンの審査に通らない可能性が高い

- 住宅ローンの審査に通らなかったときは、自身の返済負担率や健康状態等に応じて、フラット35やペアローンを検討したり物件を変更する等の条件を変更する、ライフプランニングをして改めて購入金額を検討する等の対策が考えられる

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

住宅ローンの審査の流れ・審査項目

住宅ローンの審査は、事前審査・本審査の2回あります。ざっくりとした住宅ローンの審査の流れは、「事前審査・承認→不動産売買契約締結→本審査・承認→住宅ローン契約→物件引き渡し」です。

令和5年に国土交通省が実施した民間住宅ローンの実態に関する調査によると、金融機関が住宅ローンの融資を行う際に考慮する審査項目は、以下の通りでした。

具体的な審査の条件としては、「完済時年齢」は80歳未満、「健康状態」は団信に加入ができるか、「勤続年数」は1年以上を条件としている金融機関が多い結果となっています。

「借入時年齢」「年収」「返済負担率」などは、金融機関によって条件がさまざまですが、「返済負担率」は30~40%以内に設定している金融機関が大半でした。(※)返済負担率は、「年間返済額÷年収×100」で計算できます。

(※)令和5年 民間住宅ローンの実態に関する調査_国土交通省_2.長期・固定金利の住宅ローン等に関する融

以上から、住宅ローンの審査ではさまざまな審査基準を通じて申込者の返済能力や物件の資産価値をはかり、融資をしても問題ないかの確認が行われているとうかがえます。

体験者数120万人突破!※

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで返済計画が見える化

✓カンタン家計診断で気になる同世代の平均年収・貯蓄もわかる

\持ち家・賃貸どちらにすべき?いくらの家が買えるの?/

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

住宅ローンの審査に通らなかったときの最終手段

先述の通り住宅ローンの審査はさまざまな角度から行われており、あまり対策をせずにすぐに再申請をしても通らない可能性が高いです。

住宅ローンの審査に通らなかった場合の最終手段として、大きく分けて「借入方法を変更する」「申し込み先やプランを変更する」の2つの方法が考えられます。

借入方法を変更する

- 物件を変更する:担保評価の高い物件や無理なく返済できる価格の物件に変更する

- 借入条件を変更して半年以上あけて再申請する:自己資金額・借入額・返済期間等を見直す

申し込み先やプランを変更する

- フラット35に申し込む:比較的申し込み条件が緩い

- 収入合算やペアローンを検討する:単独で住宅ローンを組むよりも借入額を増やすことが可能

審査に通らなかった理由を見直し、対策をしてから再度申し込みましょう。

物件を変更する

住宅ローンの審査に通らなかったときの最終手段の一つとして、より担保評価の高い物件に変更したり、無理なく返済していける価格の物件に変更することが挙げられます。

担保評価額は以下の計算式で算出が可能です。

担保評価額=不動産の時価×担保掛目(70%程度。金融機関によって異なる)

一般的に、立地条件が良くなかったり、建物の状態が悪かったりすると担保評価が低くなる傾向があります。

先述のように、91.8%の金融機関が担保評価を審査時に確認しており、金融機関が設定する条件を満たさない場合、担保評価の高い物件への変更を検討する必要があるでしょう。

また担保評価が高い物件であっても、収入に対して物件の価格が高い場合は、価格を抑えた物件に変更する等の再検討が必要です。

借入条件を変更して半年以上あけて再申請する

収入に対して借入希望額が多い(返済負担率(年収に対する年間の返済額の割合)が25~35%を超える)場合や、完済時年齢が高い場合、借入条件を変更しないと再申請をしても審査に通らない可能性が高いです。

借入条件を見直す方法の一例

- 自己資金額(頭金)を増やして借入希望額を下げる(返済負担率を下げる)

- 完済時年齢を下げて返済期間を短縮する

借入希望額を下げる方法として、自己資金額を増やしたりより価格の低い物件に変更するなどが挙げられます。

また先述の通り、「完済時年齢」は80歳未満を条件として設定している金融機関が多いため、なるべく75歳までに返済できるプランに変更すると良いでしょう。

ただし、住宅ローン審査の履歴は信用情報に残るため、審査に落ちて再申込をする際は、半年間は履歴が残っているので、半年以上の期間をあけるのがおすすめです。

フラット35に申し込む

フラット35の審査は、他の住宅ローンに比べてゆるいとされています。なぜなら、フラット35は年齢や国籍、返済負担率の基準を満たしていれば申込可能で、年収や勤続年数、居住地などの制限がないためです。

| フラット35の利用条件 | ||

| 申込要件 | ・申込時の年齢が満70歳未満 ・日本国籍の方、永住許可を受けている方または特別永住者の方 ・総返済負担率が年収400万円未満の場合は30%以下、年収400万円以上の場合は35%以下 | |

| 資金使途 | 本人またはその親族が住むための新築・中古住宅の建設・購入資金 | |

| 借入対象となる住宅 | ・住宅金融支援機構が定めた技術基準に適合する住宅 ・住宅の床面積が一戸建て、連続建ておよび重ね建ての場合は70㎡以上、共同建て(マンションなど)の場合は30㎡以上 | |

| 借入額 | 100万円以上8,000万円以下(1万円単位) | |

| 借入期間 | 15~35年 | |

| 借入金利 | 全期間固定金利 | |

| 返済方法 | 元利均等毎月払いまたは元金均等毎月払い(ボーナス払い併用可) | |

| 保証人・保証料 | 不要 | |

| 団体信用生命保険 | 任意加入 | |

| 保証料・繰上返済手数料 | 不要 | |

購入したい物件が住宅金融支援機構の定める技術基準を満たしているなら、フラット35に申し込めば審査を通過できるかもしれません。

また、保証人・保証料が不要で団体信用生命保険も任意加入のため、銀行の住宅ローン利用が難しい方でも借入できる可能性があります。

ただしフラット35は全期間固定金利型の住宅ローンになるため、変動金利よりも金利が高くなる傾向にあります。

収入合算やペアローンを検討する

夫婦共働きであれば、「収入合算」や「ペアローン」を利用すると住宅ローンの借入額を増やせます。

収入合算とは、夫婦の収入を合算した金額に基づいて住宅ローン審査を行う方法です。住宅ローンの契約者は1人で、収入合算者は連帯保証人となります。

一方、ペアローンとは、夫と妻それぞれが同じ物件に対してローンを組む方法です。審査は各自の収入に基づいて行われ、お互いが相手の連帯保証人になります。

の違い.png)

単独での借入で住宅ローン審査に通らなかったときでも、2人分の与信を使えば審査通過できるかもしれません。

ただし、借入する2人それぞれに諸費用がかかったり、借入できる金融機関が限られているため注意が必要です。また片方の収入が減るリスクや、離婚時のリスクも確認しておく必要があるでしょう。

住宅ローンの審査に通らない人によくある特徴・理由

住宅ローンの審査に通らない理由はいくつか考えられます。あてはまる可能性がある理由については、しっかり対策してから住宅ローンの審査に申し込みましょう。

収入に対して借入希望額が多い

収入に対して借入希望額が多い場合、月々の返済負担が大きすぎると判断され、審査に通らなかったり、減額承認になったりするかもしれません。

一般的な目安として、返済負担率(年収に対する年間の返済額の割合)が25~35%を超えると審査に通らない可能性が出てくるといわれています。

返済負担率の基準は銀行によって異なりますが、年収が低いほど厳しい基準になる傾向です。

収入が不安定・転職したばかりで勤続年数が短い

個人事業主や非正規雇用者などで収入が不安定な場合や、転職したばかりで勤続年数が短い場合は、住宅ローンの審査に通らない可能性があります。

住宅ローンの返済は毎月ずっと続くので、収入が安定し勤続年数が長いほど滞納リスクが低いと考えられ、銀行としては安心して融資できるためです。

住宅ローン以外の借入額が多い

住宅ローン以外の借入額が多いと返済負担率が高くなるため、住宅ローン審査に通らなかったり、減額承認になったりする可能性があります。

カーローンなどの借入がすでにある場合は、返済負担率を考慮した無理のない借入額で住宅ローンに申し込みましょう。

物件の担保評価が低い

先述のように、住宅ローンの審査結果には、物件の担保評価も影響します。物件の担保評価が高い場合は、万一返済が滞っても土地・建物を売却処分すれば資金回収が可能なため、借入額が大きくても審査に通りやすいです。

逆に物件の担保評価が低い場合は、住宅ローンの審査に通らない可能性があります。一般的に、立地条件が良くなかったり、建物の状態が悪かったりすると担保評価が低くなる傾向です。

健康状態に問題がある

住宅ローンを組む際は基本的に、団体信用生命保険(団信)への加入が必要です。申込者の健康状態に問題がある場合は団信に加入できないこともあるため、審査に通らない可能性があります。

健康状態に問題があるとは、具体的には直近で医師の治療や投薬を受けている場合や、過去3年以内に所定の既往歴がある場合などです。

健康上の理由から一般団信への加入が難しいと思われるときは、ワイド団信付の住宅ローンを検討するとよいでしょう。

※ワイド団信付住宅ローンとは、引受範囲を拡大した団体信用生命保険付の住宅ローンです。

過去にクレジットカードやローンの支払いを延滞した

住宅ローンの審査では、クレジットカードやローンの取引履歴が登録された「信用情報」が重視されます。過去にクレジットカードやローンの延滞履歴があると、返済が滞るリスクが高いとみなされ、住宅ローン審査に通らないことがあります。

クレジットカードやローン以外にも、貸与型奨学金や携帯電話の本体分割購入代金の滞納・未納は信用情報に残るため注意が必要です。

ちなみに自分の信用情報は、信用情報機関へ開示請求をすれば確認できます。不安な場合は住宅ローンの申込前に開示請求を行うとよいでしょう。

申込時または完済時の年齢が高い

住宅ローンは銀行によって申込可能年齢や完済時年齢が定められています。一般的に、住宅ローンの申込可能年齢は20歳~70歳程度、完済時年齢は最高80歳程度です。

また、住宅ローンを無理なく返済できるかは、借入額だけでなく返済期間にも左右されます。申込時の年齢が高いと返済期間が短くなり年間返済額が多くなるため、住宅ローンの審査に通らない可能性が高くなりやすいです。

住宅ローンの審査に通る適正な借入額にするための対策

希望借入額や返済負担率が大きく住宅ローンの審査に通るか不安なときは、以下の対策をお試しください。

適正な借入額にするための対策

他のローンを返済する

一般的には、返済負担率が25~35%を超えると、住宅ローン審査に通らない可能性が出てくるといわれています。そのため、住宅ローン以外のローン残債がある場合は、再審査の申込前に返済を進め、返済負担率を下げるのも有効です。

住宅ローンは他のローンよりも低金利なので、住宅ローンの希望借入額を減額して申し込むよりも、他のローンを返済して返済負担率を下げるほうが、利息負担が少なく済みます。

自己資金を増やす

最近は自己資金なしでフルローン可能な住宅ローンも増えていますが、やはり物件価格の10~20%程度の自己資金を用意したほうが申込可能な銀行は増えます。

また自己資金を増やすと、借入額が抑えられて返済負担率が下がるため、審査の通過率を上げられるでしょう。

一定以上の自己資金を用意すれば、銀行によってはより低金利なプランを利用できることもあるため、資金に余裕がある場合はぜひ検討してみてください。

ライフプランニングをして適正な借入金額を確認する

「ライフプランニング」は一人ひとりの適正な住宅購入額が確認できます。

ライフプランニングをすると、普段の収入・支出状況のほか、今後発生しうるライフイベントやそれにかかる費用も明確になるため、長期に渡って無理なく返済できる適正な住宅購入額がわかります。

ライフプランニングはFPなどのお金の専門家に相談すれば作成してもらえます。当サイトの「オカネコ」を利用すれば、事前に入力した収入・年齡・家族構成、悩みなどの情報をもとに、住宅ローンやライフプランニングの専門家からコメントを受け取ることが可能です。

オカネコの診断やチャット相談は何度でも無料で利用できるので、ぜひ活用してみてください。

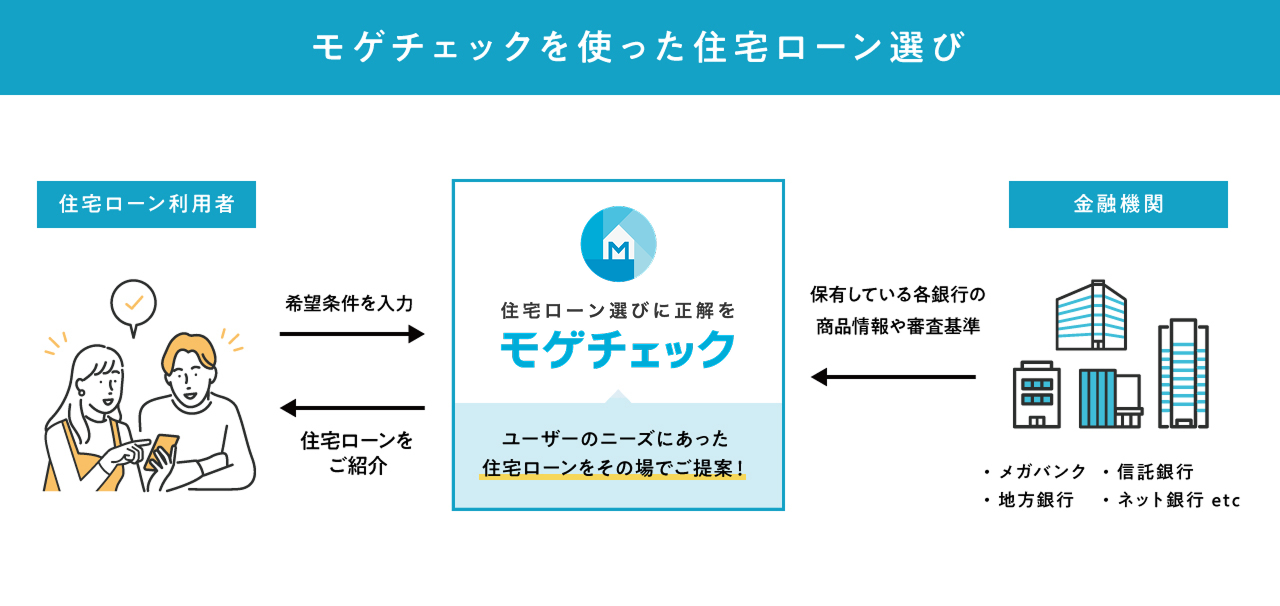

「モゲチェック」は各銀行の審査に通る確率を教えてくれる

住宅ローンを選ぶ際は、無料の住宅ローン比較サービス「モゲチェック」を活用するのがおすすめです。

モゲチェックでできること(すべて無料)

- ランキング形式で住宅ローンを比較できる

- AIからおすすめの住宅ローンを個別に提案してもらえる

- AIから住宅ローンを借入できる(審査に通る)確率を教えてもらえる

- 金融機関出身のアドバイザーにチャットで相談できる

- 住宅ローンの毎月の返済額や借り換えメリット額をシミュレーションできる

- 気になる住宅ローンがあれば事前審査を申し込める

提携金融機関は、メガバンクや地方銀行からネット銀行まで幅広く、最安では年0.5%台(2025年6月時点)の金利の住宅ローンも紹介可能です。

なお、モゲチェックは実店舗がないため、個別相談はチャットのみとなります。対面相談はできないものの、プロの力を借りて効率的に探すことができ、情報収集するサービスとしてメリットが多いです。

モゲチェックを利用するには、まずは「住宅ローン診断」に登録しましょう。メールでの会員登録と約5分の情報入力が終われば、すぐにサービスを利用できます。

住宅ローン審査に通りやすい金融機関を探している方におすすめの銀行

一般的に、ネット銀行の住宅ローンは申込条件がややゆるい傾向にあります。住宅ローン審査に通りやすい金融機関を探している方におすすめの住宅ローンを3選紹介します。

| おすすめの住宅ローンの審査基準比較 | |||

|---|---|---|---|

| auじぶん銀行 | イオン銀行 | ソニー銀行 | |

| 申込・借入時年齢 | 申込時満18歳以上満65歳未満 | 申込時満18歳以上/借入時満71歳未満 | 申込時満20歳以上/借入時満65歳未満 |

| 完済時年齢 | 満80歳の誕生日まで | 満80歳未満 | 満85歳未満※1 |

| 勤続年数 | - | 給与所得者:6か月以上 給与所得者以外:事業年数3年以上 | - |

| 年収 | 前年度年収200万円以上 | 前年度年収100万円以上 | 前年度年収400万円以上 |

| 国籍 | 日本国籍の方または永住許可を受けている方 | 日本国籍の方または永住許可を受けている方 | 日本国籍の方または永住権のある方 |

| 団信加入 | 必須 | 必須 | 必須 |

| その他 | auじぶん銀行の円普通預金口座の利用 | ソニー銀行の円普通預金口座の利用 | |

| 公式サイト | URL | URL | URL |

| 詳細ページ | 詳細 | 詳細 | 詳細 |

auじぶん銀行

- 前年度年収200万円以上の方なら申込が可能

- 通常よりも加入条件がゆるいワイド団信があり、健康に不安がある方でも利用できる可能性がある

変動金利年0.780%※

変動金利(全期間引下げプラン)新規借入れ

固定10年:年1.636%※

固定20年:年2.266%※

固定35年:年2.951%※

固定金利(当初期間引下げプラン)新規借入れ

審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます。

※「物件価格の80%以下の借入れ」「借入時の年齢が50歳以下」「特約なしの一般団信を選択」の場合の適用金利

- 変動金利・固定金利ともにネット銀行ならではの低金利が魅力

- 携帯電話、電気、インターネット、TVのプラン組み合わせで最大年0.15%の金利優遇あり

2025年6月2日時点。手数料はすべて税込価格です。適用金利は申込内容や審査結果等によって変わる場合があります。

イオン銀行

- 団信はニーズに合わせて5種類から選択でき、ワイド団信なら健康に不安がある方でも年0.3%の金利上乗せで加入できる可能性がある

- 勤続年数・年収の制限があり、審査を受けるには勤続年数6か月以上(給与所得者の場合)、前年度年収100万円以上が必要

変動金利年0.830%

手数料定率型・新規お借入れ限定・物件価格の80%超お借入れの場合

固定3年:年1.11%

固定5年:年1.22%

固定10年:年1.56%

手数料定率型・当初固定金利プラン

- 物件価格の8割超の借入でも変動金利が低金利

- 金利上乗せなしで全疾病団信に加入できる

- イオングループでの買い物が毎日5%OFFになる特典あり(セレクトクラブカードのクレジット払いの場合)

2025年6月2日時点。手数料はすべて税込価格です。適用金利は申込内容や審査結果等によって変わる場合があります。

ソニー銀行

- 完済時年齢が満85歳(ワイド団信の場合は満81歳未満)なので、ほかの金融機関よりも借入期間を長く取れる可能性がある

- 年0.2%の金利上乗せで通常より加入条件がゆるいワイド団信の選択が可能

- 勤続年数の制限はないが、前年度年収400万円以上でなければ申込できない

変動金利年0.897%

変動セレクト住宅ローン

固定10年:年1.834%(固定セレクト住宅ローン)

固定20年:年2.214%(固定セレクト住宅ローン)

固定35年:年3.130%(住宅ローン)

- 保証料、団信保険料、印紙代(電子契約の場合)が無料

- 繰り上げ返済は一部返済も全額返済も無料

- 上乗せ金利なしでがん保障付きの団信に加入できる

2025年6月2日時点。手数料はすべて税込価格です。適用金利は申込内容や審査結果等によって変わる場合があります。

住宅ローンの審査に通らないときのNG行動

住宅ローンの審査に通りたいからといって、以下の行動はやめましょう。

申請資料の内容を偽って申告する

「事前審査と本審査で内容の違う書類を提出した」「健康状態や収入などで虚偽の報告をした」など事実と異なる申告をした場合、後々発覚すると借入先から一括返済を求められる場合があります。

物件を手放すことにもなりかねないため、必ず正しい内容を申告しましょう。

一度に多数の本審査に申し込む

住宅ローンの本審査・事前審査は複数の銀行に申し込みできます。審査通過後に融資を受けなくてもペナルティはないため、審査落ちや減額承認に備えて2~3の住宅ローンに申し込むケースは少なくありません。

ただし、住宅ローンの申込履歴は信用情報に残ります。銀行は住宅ローンの審査時に信用情報を調べるため、複数の銀行で本審査を受けていると「何度も審査に落ちているのでは?」と捉えられてしまう可能性があります。

あまりに多くの銀行で住宅ローンの本審査を受けると返済能力を疑われ、審査結果に悪影響を及ぼす可能性があるため、複数の銀行の住宅ローン本審査に申し込む場合は、多くても3つ程度にとどめるほうがよいでしょう。

住宅ローンの審査に通らない事象や審査に関するよくある質問

最後に、住宅ローンの審査に通らない事象や審査に関するよくある質問に回答します。

Q1. 住宅ローンの「本審査」に通らない理由は?

住宅ローンの本審査に通らない理由は、申告内容や提出書類の不備、担保となる物件の問題がほとんどです。

また、住宅ローンの仮審査後の退職や転職による収入減、借入の増加、健康上の問題(団信に加入できない)なども、本審査に通らない理由になることがあります。

Q2. 住宅ローン審査に落ちた理由は教えてもらえるの?

原則として、住宅ローン審査に落ちた理由は教えてもらえません。銀行ごとの審査基準も明確にはわからないため、自分で審査に通らなかった理由を推測して対策する必要があります。

まとめ

住宅ローンの審査に通らなかったときの最終手段として、以下の方法があります。

借入方法を変更する

- 物件を変更する:担保評価の高い物件や無理なく返済できる価格の物件に変更する

- 借入条件を変更して半年以上あけて再申請する:自己資金額・借入額・返済期間等を見直す

申し込み先やプランを変更する

- フラット35に申し込む:比較的申し込み条件が緩い

- 収入合算やペアローンを検討する:単独で住宅ローンを組むよりも借入額を増やすことが可能

住宅ローンの審査に通るか不安な方は、まずはライフプランニングを行い、適正な住宅購入価格の確認から始めましょう。返済に無理のない借入額で住宅ローンを申し込むことは、審査の通過率を上げることにもつながるからです。

返済開始後に家計のことで悩まないためにも、住宅購入前にFPなどの専門家に相談し、現実的な頭金の貯蓄計画や住宅ローンの返済プランを立てることをおすすめします。

体験者数120万人突破!※

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで返済計画が見える化

✓カンタン家計診断で気になる同世代の平均年収・貯蓄もわかる

\持ち家・賃貸どちらにすべき?いくらの家が買えるの?/

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)