| 監修者 | |

| 株式会社400F オンラインアドバイザー 松井 大輔 1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

- 株式や投資信託をはじめとする投資先それぞれに選び方がある。

- どの投資先を選べば良いかの判断は一概にはできないため、年代ごとの特徴や資産運用の目的から、自身に合った投資の種類を検討することがおすすめ

- 投資先選びでリスク軽減したい人は「資産状況と貯蓄額を考える」「投資先の情報を集める」「リスク分散を考える」の3点に注意

投資先の選び方は、投資の種類や目的、資産状況によって異なります。

基本的に、ご自身で情報収集し投資先を選ぶ必要がありますが、情報がありすぎて迷ってしまう人も多いと思います。

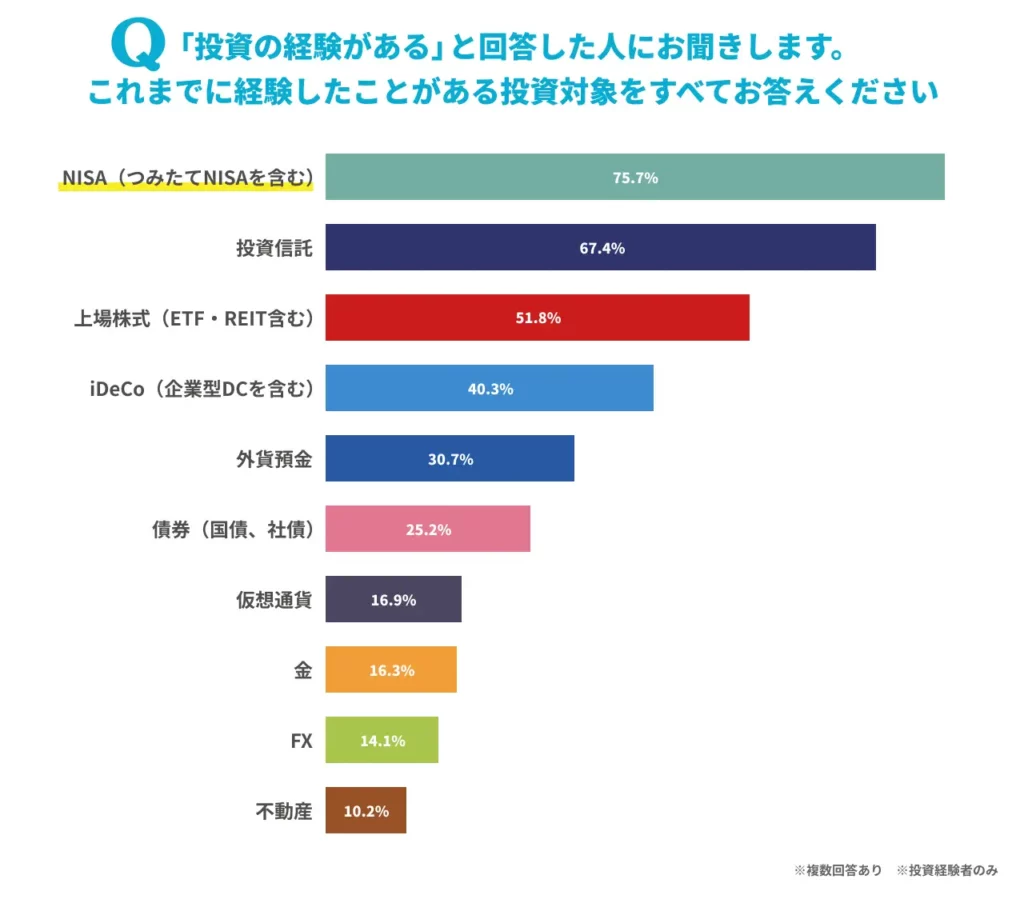

「オカネコ」ユーザー424名に行ったアンケートでは、「投資経験がある」と回答した約74%のうち、半数以上の人が「NISA・つみたてNISA」「投資信託」「株式投資」への投資を経験したことがあると回答しました。

【10/4は投資の日】90%以上が「投資は必要」と回答。一方で40代以下のミレニアル世代ほど制度理解や口座開設など「入り口」にハードル

ここからは、投資先としても人気が高い「株式投資」と「投資信託」を中心に、銘柄の選び方を解説します。

できるだけリスクを軽減して投資先を選びたいと考える人に向けて、年代別の選び方や、注意点も紹介するので、参考にしてください。

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

株式投資で銘柄を買うときの投資先の選び方

株を買いたいと思っても、どの企業を投資先として選べば良いかわからい人もいると思います。

初心者が株式投資の銘柄を選ぶときは、まずは以下3つのポイントで投資先を絞り込みましょう。

興味のある企業から選ぶ

投資先を、興味のある企業やよく利用する企業から選ぶ方法です。

旅行が好きな人は旅行会社や航空会社、よく使う化粧品の会社など、応援したい企業に投資をしてみましょう。

お気に入りの企業が上場しているか、調べるところから始めるのもおすすめです。

監修者株式投資と聞くと、成長性が高く値上がりの期待が持てる企業に投資するべきというイメージがあるかと思いますが、値上がり目的だけで買った株が大きく下落するのは辛いものです。

個別株投資デビューの際は、興味があって応援し続けられる企業や実際にその企業の商品を愛用していて、新商品のニュースや動向を自然と入手できる企業への投資がおすすめです。

ただし、リスクの高い個別株への投資は少なめに。全資産の1~2割まで、などルールを決めて楽しみましょう。

株主優待で選ぶ

投資先を、株主優待で選ぶ方法もあります。

その企業の株主優待制度が廃止されたり変更されたりしない限り、割引券や商品・サービスを、株式を保有しているだけでもらうことができます。

たとえば、2023年4月時点でタカラトミーの株式を保有していると、次のような株主優待を受けられます。

| タカラトミーの株主優待の例 | ||

|---|---|---|

| 保有株数 | 100株以上1,000株未満 | |

| 株主優待 | ・トミカ2台セット ・タカラトミーモールでの商品購入で最大40%の割引(※) | |

タカラトミーの場合ですと、タカラトミーモールで商品を買ったり、トミカをもらえると喜んでもらえるご家族がいたりするような、小さなお子さまがいる家庭にメリットがありそうですね。

このように、株主優待がご自身にとって有益かどうかで、投資先を選ぶのもおすすめです。

業績から選ぶ

投資先を企業の業績から選ぶ方法では、決算書や業績の推移、アナリストの分析を参考にして、今後の成長を予測します。

初心者にはややハードルが高めの選び方ですが、経済の流れや仕組みを理解できるメリットもあります。

株式を購入後も業績を見て、売上高や営業利益などが好調に推移しているかをチェックしてみましょう。

「何から始めれば良いの?」

「どの資産運用が自分に合ってる?」

「信頼できる専門家に相談したい」

120万人以上※が体験しているオカネコでは、FPにオンラインで無料相談ができます。

■FPからもらえるアドバイス・提案の一例

- 老後までに必要な貯金額

- 希望に沿った最適な資産運用方法

- 手当や補助金など利用できる公的制度

- ヒアリングの上で詳細なライフプランニング表の作成

資産運用はリスクが伴うため、信頼できるFPを見つけることが大切です。

オカネコはFPから無理に商品を勧められることはありません。目的や希望に応じて適切な提案がもらえるため、納得のいく選択ができるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

投資信託で商品を買うときの投資先の選び方

投資信託は、株式や債券などの金融商品を組み合わせて1つの商品にしたもので、リターンの期待度や運用コストが商品によって異なります。

そのため、次の観点で投資信託の商品を選ぶのがおすすめです。

投資信託は、投資信託の運用を決める投資信託会社が、あつめた資金を使って運用する金融商品を組み合わせます。

商品によって運用方針が異なるため、自分の期待値と照らし合わせながら投資先を選ぶとよいでしょう。

リターンの期待度で選ぶ

| リスクとリターンの期待度 | ||

|---|---|---|

| リスク・リターン | 資産 | |

| 高 | コモディティ・海外株式・海外不動産(REIT含む) | |

| 中 | 国内株式・国内不動産(REIT含む)・海外債券 | |

| 低 | 国内債券・積立保険・預金 | |

基本的に、積極的に大きなリターンを得ようと思うほど投資のリスクは高くなる傾向にあります。

リスクの高い投資が悪いわけではなく、ご自身の資金余力とのバランスで取り入れていくことが重要です。

銘柄選択に自信がない方、リスクをできるだけ回避したい方は、後述するインデックス型の商品などのリスクを抑えた投資先を選択することで、地域や銘柄を分散して投資することができます。

運用コストの低さで選ぶ

運用コストの低さで選ぶなら、投資先にはインデックス型の商品がおすすめです。

インデックス型は、日経平均株価やTOPIX・S&P500といった指数と同じレベルの動きを目指して運用されます。

指数に連動する値動きを目指すため初心者にもわかりやすく、運用方法がシンプルなため信託報酬が低めに設定されているのが特徴です。

インデックス型ならリスクを抑えて投資を始められるため、初心者にもおすすめです。

値動きの安定感で選ぶ

運用経験や資産運用の時期によって、値動きの安定さにも注目して投資を行いましょう。

基本的に、株式・不動産・暗号通貨などは値動きが大きい部類に入ります。一方、債券・外貨預金・金などは株式や不動産に比べると値動きが安定しているとされてます。

投資信託では、インデックス型のように指数に沿った値動きは比較的安定しているため、初心者の投資先におすすめです。

株・投資信託以外の投資先はどこがいいの?

株式投資・投資信託以外の投資先の選び方についても、かんたんに解説します。

不動産投資

不動産投資の投資先は、アパートやマンションなどの物件を指します。立地にあわせてターゲットを定め、適切な物件タイプを選びましょう。

わざわざ物件を購入しなくても、不動産投資型クラウドファンディングや不動産投資信託(REIT)なら少額から不動産投資を始められます。

この場合は、物件の管理もしなくてよいため、立地やターゲットといった細かい要素を考慮する必要がありません。物件を売買する手間がなく、インターネット上で取引が完結するため、投資初心者にもおすすめです。

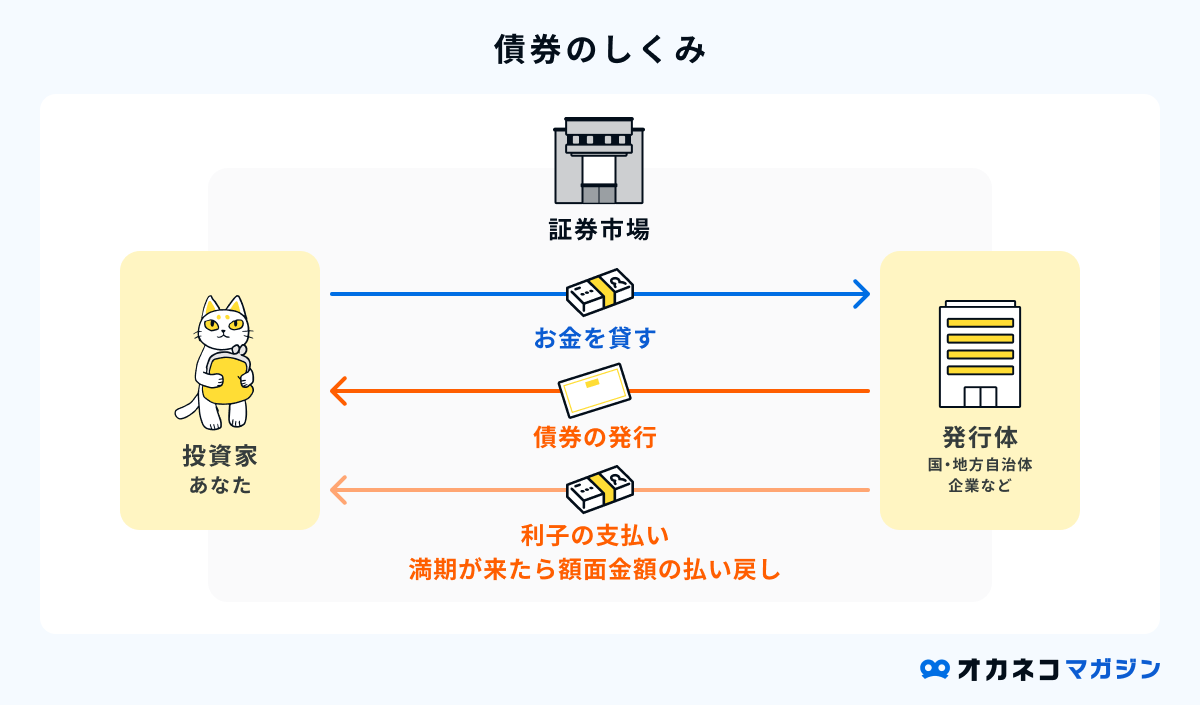

債券

債券の投資先を選ぶ際には、さまざまな要素を考える必要がありますが、「格付」をひとつの参考にしましょう。債券投資は債券の発行元に「お金を貸す」ため、利息を得られるとともに元本が「償還日」と呼ばれる日に返ってきます。

しかし償還日を迎える前に発行元が破たんすると、元本を失うリスクもあるのです。

このため、債券を発行する企業が破たんせずに元本を支払えるかどうかを判断するため「格付」を参考にします。「格付」とは企業の支払い能力をAAAからDまでの段階で格付会社が評価したもので、AAAに近いほど支払い能力が高いことを示します。

債券の利回りが高い商品はこの格付けが低くなる傾向にあります。そのため、利回りが高い債券は倒産リスクや値動きが激しくなることを理解しておくと正しい判断がしやすくなります。

リスクを抑えたいなら、上から4番目に位置するBBBランク以上の「投資適格債」と呼ばれる債券に投資を行うようにしましょう。

外貨預金

外貨預金の投資先は、外国の通貨です。

| 外貨預金の一例 | ||

|---|---|---|

| 通貨の種類 | 特徴 | |

| 米ドル | ・世界的にもっとも信用度の高い通貨 ・値動きが小さく安定しているため初心者にもおすすめ | |

| ユーロ | ・経済圏が広く流通量が多い通貨 ・為替変動が安定しているため初心者にもおすすめ | |

外貨預金の投資先を選ぶコツは「値動きが安定している」ことです。

値動きが安定している通貨の預金を行うことで、円安に伴う物価の上昇などのリスクを軽減することができます。

また、米国やユーロ圏の方が預金の利率が高いため外貨預金をしているだけで2~5%ほどの金利収入も期待できます。

積立保険

積立保険は、次の3つのポイントを押さえて選びましょう。

| 積立保険の選び方の例 | ||

|---|---|---|

| ポイント | 解説 | |

| 目的 | 子どもの教育資金、老後資金、住宅購入資金など目的にあわせて商品を選ぶ | |

| 返戻率 | 払い込んだ保険料に対して将来受け取れる保険金の割合を示す返礼率が100%よりも高い商品を選ぶ | |

| 保険料 | 保険料の払い込みが可能な金額の商品を選ぶ | |

積立保険は一定の期間内、保険料を払い続けなければなりません。途中で解約すると、返戻金が満額受け取れなかったり払込額を下回ったりするため、最後まで払い込める保険料の商品を選ぶことが重要です。

また、保険商品は投資目的のみならず、保障とセットで契約を検討するのが基本です。商品内容を把握し、ご自身に合った商品を選ぶようにしましょう。

金

金の投資先には、下記の4つの方法があります。

- 金貨

- 金地金(ゴールドバー)

- 純金積立

- 金相場に関連したETF(上場投資信託)

金貨や金地金は最低投資額が数万円からとなるケースが多いため、投資初心者には、純金積立・金の投資信託が適しています。

純金積立には毎月一定額を積み立てる「定額積立」と毎月一定グラムの金を積立購入する「定量積立」があります。一回あたりの投資金額を少なくしたいなら、定額積立がおすすめです。

保有しているだけでは利益は出ませんが、景気の影響を受けにくく有事の際には価値が上がる可能性が高いため、昨今の不安定な情勢の中で大きな注目を集めています。

もし、金貨や金地金(ゴールドバー)に投資をして自宅などで保管する場合、盗難を防ぐため金庫での管理や家の施錠を徹底しておきましょう。

FX・仮想通貨(暗号資産)

FXと暗号資産は、ハイリターン・ハイリスクの金融商品であるため、投資初心者が最初に選ぶのは適していません。

余剰資金での投資の選択肢のひとつとしておき、初心者のうちは他の投資方法から始めるのがいいでしょう。

年代別にみる投資先の選び方

自分に合った投資先を選ぶには、ご自身の年代や資産状況、投資の目的を考慮しながら情報収集して、投資先を検討していくことが重要です。

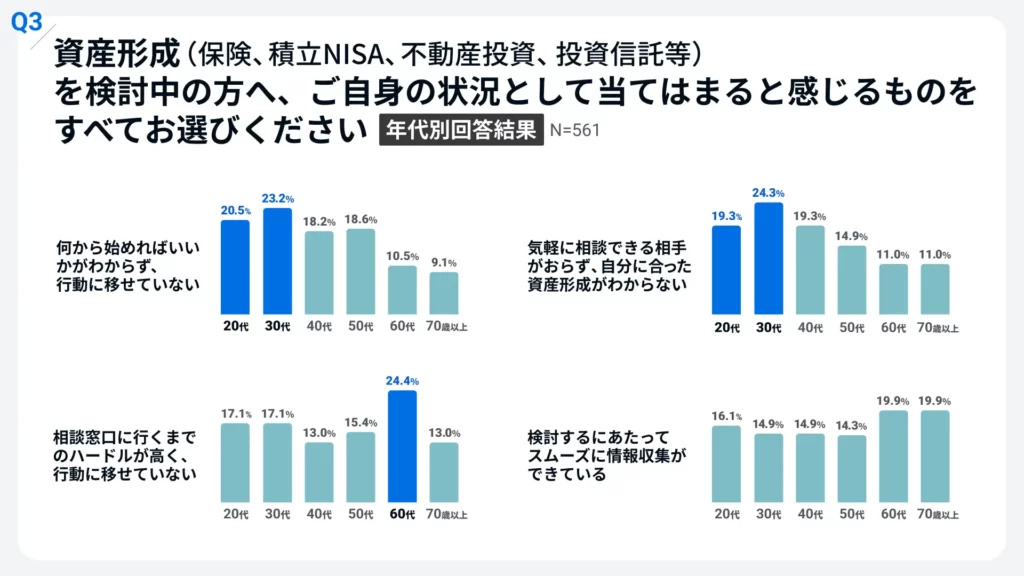

しかし、「オカネコ」で実施した全国の20代以上の男女1,500人のアンケートでは、「資産形成を検討するにあたってスムーズに情報収集ができている」と答えている人は、どの年代の場合も14~20%程度しかいないのが現状です。

<資産形成に関する調査>資産形成に興味・関心、経験ありが47.1%!需要がある一方検討段階におけるサポート不足か。若年層(資産形成層)ほどオンライン相談サービスの需要が高い

ここでは、年代別の投資先の選び方について、ご説明します。

ご自身の年代と資産状況、投資の目的を思い返しながら、投資の種類を決めましょう。

20代 : 初心者のうちは、少額投資とリスク変動が小さい投資先を選ぶ

これから投資をスタートする初心者や20代は、余裕資金が少なく、投資の価格変動になれていない方が多いです。

そのため、少額から始められる投資やリスクが小さめの投資先がおすすめです。少額からのスタートであれば、投資の知識や技術がなくても、「とりあえずやってみる」と気軽に始められます。

| 20代の方におすすめの投資先 | ||

|---|---|---|

| 名称 | 概要 | |

| 株式投資 | ・株式には安いと数百円から買えるものもあり、初心者にとってはスタートしやすい ・少額での投資はリターンが小さい分リスクも低いため、比較的安全に投資に挑戦できる ・株式を購入することで経済の流れや仕組みにも興味を持てるようになるため、投資が身近になる | |

| 投資信託(積立投資) | ・月々1,000円程度から始められるため、貯金感覚で挑戦できる ・専門家が運用してくれるため、価格変動や投資先に迷うことがなく、気軽に始められる ・NISAは投資額に制限があるものの、運用益が非課税になるため早めに始めるとよい | |

| 債券投資(国債) | ・国債は国が発行しているので、元本割れもなく安心 ・昨今の銀行の定期預金よりも金利が高いため、貯金より資産を増やす効果が高い | |

| 外貨預金(米ドル) | ・外貨預金の中でも米ドルなどの先進国通貨がおすすめ ・外貨預金は少額から始められるとともに、運用が難しくないため投資初心者でも簡単に挑戦できる ・円安のタイミングで預け入れると将来的に損をする可能性が高くなるため、円の価格変動はチェックしておきたい | |

20代から資産運用をはじめる方は投資期間が長くなるため、少額から初めて「投資とはどのようなものか」を感じていくことが運用を続けるにあたって大切です。

運用に自信がないという場合は、専門家が運用してくれる投資信託を、節税効果が高いNISAやiDeCoで運用するのがおすすめです。

30代 : しっかりと資産形成を目指せる投資を選ぶ

30代になると、20代の頃よりも投資にかけられる資金が増えるため、将来のライフイベントを見据えてしっかりと資産形成を目指す投資がおすすめです。

| 30代の方におすすめの投資先 | ||

|---|---|---|

| 名称 | 概要 | |

| 株式投資 | ・国内株式だけでなく先進国株式や新興国株式に挑戦すれば、リスクをある程度負いつつもハイリターンを狙える ・独身や子なし夫婦など資金に余裕があり、積極的に投資したい人におすすめ | |

| 投資信託(積立投資) | ・NISAやiDeCoの非課税制度を利用すると、お得に運用が可能 ・長期運用による複利効果が得られやすい ・子どもにお金がかかる子育て世帯でもコツコツ運用可能 | |

| 不動産投資 | ・30代で不動産を購入することで定年までにローンを完済しやすい ・働きながら不動産投資を進めることで家賃収入が得られなくても生活ができる ・管理業務を委託すれば本業に専念しながら運用できる ・独身や子なし夫婦である程度まとまった資金がある人におすすめ | |

| 積立保険 | ・子育て世帯は学資保険を通してコツコツと資金を貯められる ・早い段階で個人年金保険に加入すると割安な保険料で老後に備えられる | |

30代になると「結婚しているか」あるいは「子どもがいるか」によっても、おすすめの投資の種類が変わります。

比較的まとまった資金を用意しやすい独身および子なし夫婦の場合は、株式の個別株や不動産投資など積極的に投資を行って資産を増やしていくのもひとつの手です。

一方、投資に割ける資金が限られる子あり夫婦には、コツコツ積み立てられる投資信託や積立保険をおすすめします。

40代以降 : 拠出金額を抑えて堅実に資産形成できる投資先を選ぶ

40代も「結婚しているか」あるいは「子どもがいるか」によって、投資可能額が変わります。50代になると、子あり夫婦でも子どもが自立することで、投資資金を増やしやすくなる可能性があります。

老後を考えると、日々の値動きの激しい投資よりも安全性を優先して、拠出金額を抑えた投資がおすすめです。

| 40代の方におすすめの投資先 | ||

|---|---|---|

| 名称 | 概要 | |

| 株式投資 | ・退職までに十分な期間がある40代は長期投資でリターンを最大化しやすい ・50代以降は子どもが自立し資金に余裕が生まれるため運用しやすい | |

| 債券投資 | ・株式投資よりもローリスクで投資できる ・リスクを抑えつつポートフォリオを多様化できる | |

| 不動産投資 | ・購入した不動産が老後の資産になる ・退職後の収入源の確保を目指せる ・空き家リスクや災害リスクがある | |

| 金 | ・分散投資の一環として活用できる ・株式や不動産市況が悪いときに「有事の金」としてリターンが期待できる ・純金積立なら拠出金額を抑えてコツコツ運用できる | |

| 外貨預金(米ドル) | ・分散投資の一環として活用できる ・拠出金額を抑えてコツコツ運用できる | |

40代以降はポートフォリオを、下記のようなライフプランにあわせて作成することが大切です。

- 子供の就職

- 定年退職や再雇用に伴う収入の低下

- 住宅ローンの完済

- 車の買い替え

- 老後資金の確保

資金取り崩しのタイミングで大きく値下がりしていないためにも、比較的安定した値動きの投資先を選ぶとよいでしょう。

直近1~2年で必要になる現金を確保したうえで、債券や投資信託に重点を置くことで、老後の資金を守りながらローリスクで運用できます。

投資先を選ぶときの注意点

次の3点に注意しながら投資を行うことで、資産を失うリスクを軽減することが可能です。

資産状況と貯蓄額を考える

現在の自分の資産状況と、将来的に必要な貯蓄額を大まかに算出し、投資可能額を算出してみましょう。将来必要な貯蓄には手をつけず、余剰資金で投資を行うことで、安心して投資を続けられます。

自分で計算する時間がない、難しいという場合は、お金のプロであるFPに相談するのがおすすめです。

監修者

監修者今ある資産の多くが「将来必要になるお金」という方は多いのではないでしょうか。完全な余剰資金のみで運用した場合、得られるリターンはわずかです。

10年後にお子さんの教育資金に充てたいお金なのか、20年後の老後生活の資金に充てたいお金なのかで適した運用方法は変わっていきます。預貯金に置いておくべき金額がいくらなのか、リスクを抑えた運用のうち自分に合った方法があるかをお金のプロに相談することがおすすめです。

投資先の情報を集める

投資可能額が把握できたら、金額に応じた投資先の情報を集めましょう。株式投資の場合、価格変動が大きい銘柄はリスクをともなうため、初心者には不向きです。

投資可能額をすべてリスクの高い銘柄に投資してしまうと、相場の急激な変動や市場全体の下落時に大きな含み損が発生してしまいます。

ご自分の投資スタイルや資産状況に合った銘柄を選ぶようにしましょう。

バランス型の投資信託なら自分で株式や債券を選ぶ必要がなく、専門家が作ったポートフォリオを選ぶだけで済むため、何を調べたらいいかわからない人におすすめです。

リスク分散を考える

投資には必ずリスクが発生するため「リスク分散」の考え方が大切です。株式と債券など、値動きの異なる資産にそれぞれ投資をすることで、価格変動をカバーし合えます。

初心者に限らず、リスクを分散しながら長期間かけて積立投資を行うことで、将来的な利益が安定します。

監修者実は資産運用ではここが一番重要と言われています。安全かつ効率的に資産運用をする際、特性の異なる複数の資産に分散して投資を行うことは「いつ何に投資するのか」以上にパフォーマンスに影響を与えることが国内外の経験則や投資理論から明らかにされています。

日々の値動きを楽しむのみならず、長期での運用効果に期待するのであれば、地域の分散・資産クラスの分散・購入タイミングの分散ができるプランを立てましょう。

【Q&A】投資先に関するよくある質問

- どの投資先に投資すれば良いか知りたい

-

投資先の種類はさまざまで、どの投資先にどれだけ投資したらいいのかの判断は一概にはできません。

ご自身に合った投資先を見つけるために投資の大まかな種類を確認しておきましょう。

主な投資の種類 名称 概要 株式投資 ・証券取引市場に上場している株式会社の株式を売買することで、売買差益や配当、優待といった利益を目指す金融商品

・投資家は証券会社口座で株式を購入する投資信託(ファンド) ・株式や債権といったさまざまな金融商品が組み合わされている金融商品

・投資家のお金を使って運用者が投資先を選び運用するため、投資先を選ぶわずらわしさがない

・昨今身近な「iDeCo」や「NISA」で運用対象となる商品の一種債券投資 ・国が発行する国債や企業が発行する社債、外国債を購入し、利息を受け取る金融商品

・投資家が債券の発行者に「お金を貸す」仕組みのため、満期には元本が返金される不動産投資 ・不動産を保有し、賃料収入や売買時の差益を目指す投資方法

・初期費用が高額になるため、資産状況によって向き不向きが分かれる

・空き家リスクや災害リスクがある外貨預金 ・手持ちの日本円を外国の通貨に換金して預金し、為替レートの変動によって差益を目指す投資方法

・定期預金の他にも普通預金がある積立保険 ・契約者の支払った保険料が保険会社によって運用されることで、満期時に満期金や解約金が受け取れる保険商品

・学資保険、個人年金保険などがある金 ・金を保有し、値上がり時の売却益を目指す投資方法

・金の相場のみに左右され、保有期間内は利息や配当が発生しないFX(外国為替証拠金取引) ・取引額の一部を証拠金として預け、ある国の法定通貨を交換することで差益を目指す投資方法

・証拠金に対してレバレッジをかけて運用するため、少額で大きな金額の取引が可能暗号資産(仮想通貨) ・法定通貨ではないインターネット上に存在する通貨を売買して差益を目指す投資方法

・値動きが激しいため決済手段としてはあまり用いられない基本的にどの投資手法であっても、相場によっては元本割れが発生する場合があります。

また、投資信託を利用する際は毎月一定の運用コストが発生するので、それらの注意点を把握したうえで活用するようにしましょう。

あわせて読みたい 投資とは何?おすすめの資産運用は?【初心者にわかりやすく解説】 この記事の3行まとめ 資産運用は、低リスクでお金を守るのに適した「預貯金」、リスクがありつつも長期の資産形成に適した「投資」の2種類がある 投資初心者は、「積立…

投資とは何?おすすめの資産運用は?【初心者にわかりやすく解説】 この記事の3行まとめ 資産運用は、低リスクでお金を守るのに適した「預貯金」、リスクがありつつも長期の資産形成に適した「投資」の2種類がある 投資初心者は、「積立… - 自分に合った投資先を見つけるためにできることは?

-

自分に合った投資先を見つけるためには、ライフプランニングがおすすめです。

ライフプランニングとは、将来起こりうるライフイベントや理想とする生き方・価値観を踏まえ、それに必要なお金を書き出した生活設計のことです。

ライフプランニングに記載される項目には、「ご自身や家族の年齢」「その年に予想されるライフイベント」「予算」が一般的で、長い人生の中で起こりうるライフイベントとそのタイミング、必要なお金などが一目でイメージできるようになります。

『オカネコ』はFPが無料でライフプラン表を作成します!FPからもらえるアドバイス・提案の一例

- ヒアリングの上であなただけの詳細なライフプランニング表の作成

- 老後までに必要な貯金額とやるべき対策

- 手当や自治体の補助金など利用できる公的制度

- 老後資金・教育資金・住宅購入計画等の提案

はじめに簡単な家計診断をしたらFPからコメントが届き、そのまま無料で相談が可能です。

FPから無理に商品を勧められることはないため、信頼できるFPを見つけて納得のいく選択をしましょう。

あわせて読みたいライフプランとは|作り方を理解してお金の流れをシミュレーション ライフプランとは、一言でいえば「人生計画」「人生設計」です。ライフプランを作成すると将来のお金の流れが明確になり、理想の暮らしや働き方を実現しやすくなります…オカネコ – 3分でかんたん家計診断資産運用の無料相談|資産運用の始め方・やり方をFPに相談するならオカネコ 資産運用のやり方・始め方はオカネコで無料相談! あなたに合わせた資産運用をプロのFPが丁寧にサポート、初めての方も大歓迎です。

- 投資先を検討するために、ライフプランニングの相談ができるサービスはある?

-

FPなどお金の専門家に依頼すれば、ご自身の価値観や考え方も踏まえたライフプランニング表を作成してもらえるうえ、現状の課題や目的に合った解決策の提示も可能です。

例えば「オカネコ」であれば、簡単な家計診断をしたあとコメント欄に「ライフプランニングをしたい」と記入すると、お金のプロからメッセージが届きます。

そのままチャットで無料相談ができますので、ぜひお気軽に試してみてください。

あわせて読みたいFP相談で聞くべき6つの質問とは?「オカネコ」の使い方を簡単解説! 結婚、出産、マイホーム購入、退職など人生におけるイベントには、常にお金の問題がつきまとうもの。しかも、銀行に預けてもお金が増えない超低金利な今、個々による資…

まとめ

投資先を決める時は、自分の資産状況と投資可能額を算出し、適切な投資の種類を選ぶ必要があります。

初心者にとっては、資産状況を把握して投資可能額を算出するハードルは高いものです。自分に合った投資の方法を選んだとしても、本当にそれでよいのか不安になりますよね。

ご自身で投資先を選ぶのがどうしても難しいという場合は、お金のプロであるファイナンシャルプランナーへの相談などを活用してください。

自分の資産状況と投資可能額がわかり、投資先の選び方についても適切なアドバイスを受けることができます。