| 監修者 | |

| 株式会社400F オンラインアドバイザー 松井 大輔 1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

今話題の新NISAですが、投資である以上はリスクがつきものとなります。使い方によっては、資産を増やすどころか思いもよらない失敗をする可能性もあるため注意が必要です。

そこで本記事では、新NISAで予想される失敗例を紹介します。あわせて失敗の回避方法も解説するので、記事を読むだけでも新NISAの失敗防止に役立てられるでしょう。

さらに後半では、つみたて投資枠・成長投資枠の活用例も紹介します。新NISAで失敗したくない方、リスクを抑えつつ賢く資産運用したい方は、ぜひ最後までご覧ください。

- 新NISAでの失敗例として「一括投資による失敗」「短期売買での失敗」「積立額の設定での失敗」「株式投資での失敗」「配当金受け取り方法での失敗」があげられる

- 新NISAで失敗しないためのポイントは「分散投資」「長期目線の投資」「余裕資金だけを投資」「配当金の受取方法を確認」「投資の知識をつける」の5つ

- つみたて投資枠・成長投資枠のおすすめの活用例として投資初心者はつみたて投資枠での投信積立から始め、株に挑戦したい人は成長投資枠を株式投資に充てることなどがあげられる

新NISAの失敗例

新NISAで予想される失敗例としては、以下の5つが考えられます。

各失敗例の内容と回避方法を詳しく解説するので、新NISAで失敗したくない方は参考にしてください。

監修者

監修者一括投資を検討する場合はリスク許容度の範囲内で行うことが大切です。投資のタイミングを複数回に分けたり、積立投資を活用して高値づかみのリスクを出来るだけ軽減することも大切な考え方です。生活防衛資金(目安:生活費の6ヶ月~1年分)をしっかりと確保した上で、無理のない投資額や積立額を設定してから検討していきましょう。

失敗例①一括投資の結果、大幅な含み損が出てしまった

投資初心者のAさんは、新NISAが始まるとともに1年間の投資資金120万円を全額使い、一括投資を行いました。

ところがAさんが一括投資を行ったタイミングが相場の天井で、その後は年末までずっと下落相場が続き、12月にはAさんが投じた120万円は90万円になっていました。

30万円の含み損を抱えてしまったAさんは、「一括投資せず、120万円を複数回に分けて投資していたら、少しは含み益が出ていたかもしれないのに」と後悔しました。

失敗はどうすれば回避できる?

一括投資は悪いことではありませんが、高値づかみした場合に大幅な含み損が出るリスクをはらんでいます。一括投資をしたい場合は、きちんと投資を勉強してタイミングを見計らい、自分のリスク許容度の範囲内で行いましょう。それが難しい場合は、資金を複数回に分けて投資するか、毎月の積立投資でリスク分散するのがおすすめです。

失敗例②短期売買で非課税枠を使い切ってしまった

トレーダーに憧れているBさんは、「短期投資で大きな利益を得たい」と考えています。

BさんはNISAを使えば運用益が非課税になると知り、「新NISAが始まったら、NISA口座でデイトレードをしよう」と楽しみにしていました。

新NISAが始まると同時に、Bさんは早速デイトレードを開始。1か月も経たないうちに成長投資枠の年間投資枠240万円を使い切り、数万円の利益を得ることができました。

その後、Bさんは短期売買に疲れてしまい、高配当株や成長株を長期保有する投資スタイルに変更することを決意。

調べてみると、長期保有向きの魅力的な銘柄がたくさん見つかりました。しかし、BさんはすでにNISAの非課税枠を使い切ったので、来年までは課税口座を使うしかありません。

Bさんは「短期売買の数万円の利益のために、貴重な非課税枠を使い切るのはもったいなかったかも」と反省しました。

失敗はどうすれば回避できる?

新NISAの年間投資枠(つみたて投資枠120万円・成長投資枠240万円)は、買った商品を売却しても復活しません。そのためNISAで無計画に短期売買を繰り返すと、あっという間に年間投資枠がなくなってしまいます。「短期売買で小さな利益を積み重ねるなら課税口座」「長期保有で配当金や大きな利幅を狙うならNISA口座」のように、うまく口座を使い分けましょう。

失敗例③生活費が足りず、含み損の状態で売却が必要になった

新社会人のCさんは「これからの時代は貯金よりも資産運用が大事」と考え、新NISAでの積立投資を始めることにしました。

毎月の積立額は、Cさんにとっては少し高めの5万円に設定しました。家計はギリギリですが、Cさんは「できるだけ早く大きな利益を出したい」という思いが強かったのです。

それから数か月間、節約を重ねて家計をやりくりし、なんとか積立を続けたCさん。しかし、あるとき友人の結婚式と家電の故障が重なり、大きな支出が発生しました。

Cさんは積立投資を優先していたので、ほとんど貯金がありません。そのため、NISAの損益は含み損状態でしたが、商品の一部を売却せざるを得ませんでした。

Cさんは「毎月のNISA積立額を3万円にして、残りの2万円は貯金しておけばよかったな」と後悔しました。

失敗はどうすれば回避できる?

NISAで積立投資をするなら、含み損が出ているタイミングで商品を売却しないことが大切です。なぜならNISAには、損失が発生しても損益通算や繰越控除ができないというデメリットがあるからです。もちろん利益が出なければ、非課税の恩恵も受けられません。また、含み損が出ているときは商品の価格が下がり、たくさん積立できるチャンスでもあります。「無理のない積立額を設定する」「数か月分の生活費を現金で持っておく」など、余裕のある資金管理を心がけましょう。

失敗例④成長投資枠で買った株が暴落した

数年間つみたてNISAを続けたDさんは、新NISAではつみたて投資枠と成長投資枠を併用できると知り、投信積立と並行して株式投資を始めることにしました。

ところがDさんは、まったくの株式投資初心者なので、どの銘柄を買えばいいのかわかりません。

そこでDさんは、SNSのインフルエンサーが「テンバガー(株価10倍)を狙える!」とおすすめしていた銘柄に目を付けました。

その銘柄が数日で急騰するのを目の当たりにしたDさんは、「早く買わなければ乗り遅れる!」と考え、慌ててNISAの成長投資枠で購入しました。

ところがその翌日、株価はみるみるうちに暴落。「NISA口座で損切りしたくない」と売却をためらったDさんは大きな含み損を抱えることになり、途方に暮れてしまいました。

失敗はどうすれば回避できる?

株式は投資信託に比べて値動きが大きい商品です。NISAで株式投資をする際はハイリスクを理解して、購入する銘柄や数量を慎重に決めましょう。また、他人のおすすめ銘柄を鵜呑みにし、自分で何も調べずに買うのは危険です。急騰した株があっという間に暴落するのもよくあることなので、こうした株をNISAで購入するのは避けるほうが無難でしょう。そしてなによりも、株式投資を始めるなら、銘柄選びや売買タイミングの判断を自分でできるように勉強することが大切です。

失敗例⑤配当金に課税されてしまった

将来的にFIREを目指しているEさんは、株の配当金で生活費をまかなうことを夢見ており、「NISAで株を買い、配当金を非課税で受け取ろう」と考えました。

順調に株を買い集めていたEさんですが、ある日振り込まれた配当金を見て、税金が引かれていることに気付きます。

実は、配当金の受取方法が「株式数比例配分方式」以外になっていると、NISA口座で保有している株であっても、配当金は非課税になりません。

Eさんはそれを知らず、配当金の受取方法を「登録配当金受領口座方式」に設定していたため、NISAで購入した株の配当金もずっと課税されていたのでした。

失敗はどうすれば回避できる?

NISAで購入した株の配当金を非課税にするため、配当金の受取方法が「株式数比例配分方式」になっているかを確認しましょう。株式数比例配分方式以外になっている場合は、配当基準日までに変更手続きを完了させれば、それ以降の配当金は非課税で受け取れます。なお、複数の証券会社を使っていても、どこか1社の配当金の受取方法を株式数比例配分方式にすればほかの証券会社にも適用されるので、変更手続きは1回で済みます。

「何から始めれば良いの?」

「どの資産運用が自分に合ってる?」

「信頼できる専門家に相談したい」

120万人以上※が体験しているオカネコでは、FPにオンラインで無料相談ができます。

■FPからもらえるアドバイス・提案の一例

- 老後までに必要な貯金額

- 希望に沿った最適な資産運用方法

- 手当や補助金など利用できる公的制度

- ヒアリングの上で詳細なライフプランニング表の作成

資産運用はリスクが伴うため、信頼できるFPを見つけることが大切です。

オカネコはFPから無理に商品を勧められることはありません。目的や希望に応じて適切な提案がもらえるため、納得のいく選択ができるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

新NISAで失敗しないためのポイント

新NISAで失敗しないためには、以下のポイントを意識しましょう。

新NISAで失敗しないためのポイント

監修者投資での損失リスクを出来るだけ軽減するためには分割投資をオススメします。分割で投資をすることで平均取得単価がならされ、リスクを軽減することが可能です。新NISAでは投資可能額が増えただけでなく、非課税保有期間が無期限化されました。長期保有や長期での積立投資を活用して運用益が非課税となるメリットを最大限活用していきましょう。

ポイント①分散投資する

今後の相場が上昇するのか下落するのかを当てるのは、プロでも難しいとされています。そのため投資の失敗リスクを下げたいなら、一括投資よりも分散投資がおすすめです。

一括投資の場合、もし高値づかみをしてしまったら大きな含み損が発生します。資金ができるまで買い増しもできないので、元値以上に回復するまで保有し続けるか、諦めて損切りするしかありません。

一方、分散投資の場合は、高値づかみをしても値下がりしたタイミングで買い増しができます。複数回に分けて投資することにより取得単価がならされるので、投資のリスクを小さくできるのです。

ポイント②長期目線の投資をする

新NISAの年間投資枠は、つみたて投資枠120万円・成長投資枠240万円の合計360万円です。

NISAで購入できる金額には上限があるので、短期売買を繰り返して小さな利益を積み重ねる使い方は、少しもったいないかもしれません。

また、新NISAには「非課税保有期間の無期限化」という大きなメリットがあります。

NISAのメリットを最大限に活かすなら、長期運用前提の積立投資や、配当金や大きな利幅を狙える銘柄の長期保有など、長期目線の投資を心がけましょう。

ポイント③余裕資金だけを投資する

新NISAかどうかにかかわらず、投資には余裕資金だけをまわすのが鉄則です。

生活資金や近い将来に使う予定のお金をNISAにまわすと、含み損があるのに商品を売却せざるを得ない状況に陥る可能性があります。

まずは数か月分の生活費を現金で貯め、それでも余るお金があればNISAにまわしてください。また積立投資を行う場合は、無理なく続けられる金額を設定しましょう。

ポイント④配当金の受取方法を確認する

新NISAで配当金の出る株を購入するなら、配当金の受取方法が「株式数比例配分方式」になっているかを必ず確認しましょう。

配当金の受取方法が株式数比例配分方式以外の場合、せっかくNISAで保有していても配当金に課税されてしまいます。

配当金の受取方法は、利用している証券会社のマイページで確認可能です。

どこか1社の配当金の受取方法が株式数比例配分方式になっていれば、ほかの証券会社にも適用されるので、確認するのは1社だけで構いません。

ポイント⑤投資の知識をつける

新NISAで失敗したくない方は、少しずつでもいいので投資の勉強をする時間を持ち、知識をつけていきましょう。

特に株式投資は投資信託の積立に比べて値動きが大きく、銘柄選びや売買のタイミングが結果を大きく左右します。

根拠なく取引していると、いつか大きな損失を被るかもしれません。

まずは投資に関する書籍や、オカネコマガジンなどを使って、空き時間に投資の情報を収集することから始めてはいかがでしょうか。

自分の判断で投資を始めるのが不安な人は、オカネコのようなお金のプロに相談できるサービスを利用することを検討しても良いでしょう。

新NISAのつみたて投資枠・成長投資枠はどう活用する?

新NISAでは、つみたて投資枠・成長投資枠の併用ができます。ただ、具体的にどのように活用すればいいのか、わからない方は多いのではないでしょうか。

そこで、新NISAのつみたて投資枠・成長投資枠の活用例を紹介します。新NISAの上手な活用法を模索中の方は、ぜひ参考にしてください。

新NISAのつみたて投資枠・成長投資枠の活用例

監修者投資未経験の方はつみたて投資枠を活用して投資信託の積立から始めていきましょう。長期での積立を実施していくことで時間分散によるリスク軽減と複利効果が働き、安定的な成果が期待しやすいです。リスク許容度の高い方や余力のある方は成長投資枠も活用して最大30万円の積立投資や株式投資にチャレンジしていきましょう。

投資初心者はつみたて投資枠での投信積立から始めよう

投資初心者はつみたて投資枠を使い、投資信託の積立から始めるとよいでしょう。

なぜなら毎月自動的に積立を行うので買付のタイミングを考える必要がなく、手間がかからないからです。

また、長期にわたり積立を続ければ、時間の分散によるリスク軽減効果と複利効果が働くため、安定的な成果を得やすいというメリットもあります。

つみたて投資枠の年間投資枠は120万円なので、月10万円ずつの積立が可能です。

それ以上に余力がある場合は、成長投資枠も使って積立金額を上乗せしましょう。つみたて投資枠・成長投資枠を併用すれば、最大で月30万円の積立ができます。

株に挑戦したい人は成長投資枠を株式投資に充てよう

つみたて投資枠では株式を購入できないため、新NISAで株式投資をするなら成長投資枠を使う必要があります。

成長投資枠の年間投資枠は240万円しかありません。そのため、投資信託などつみたて投資枠でも買える商品は成長投資枠で買わず、株式投資のために残しておきましょう。

注意点として、株式投資はリスクが大きいため、自分なりの成功パターンをつかむまでは全力投資を避けるのが無難です。

つみたて投資枠で投資信託の積立を行いつつ、一部の資金を成長投資枠での株式投資にまわすなど、適切なリスクコントロールを心がけましょう。

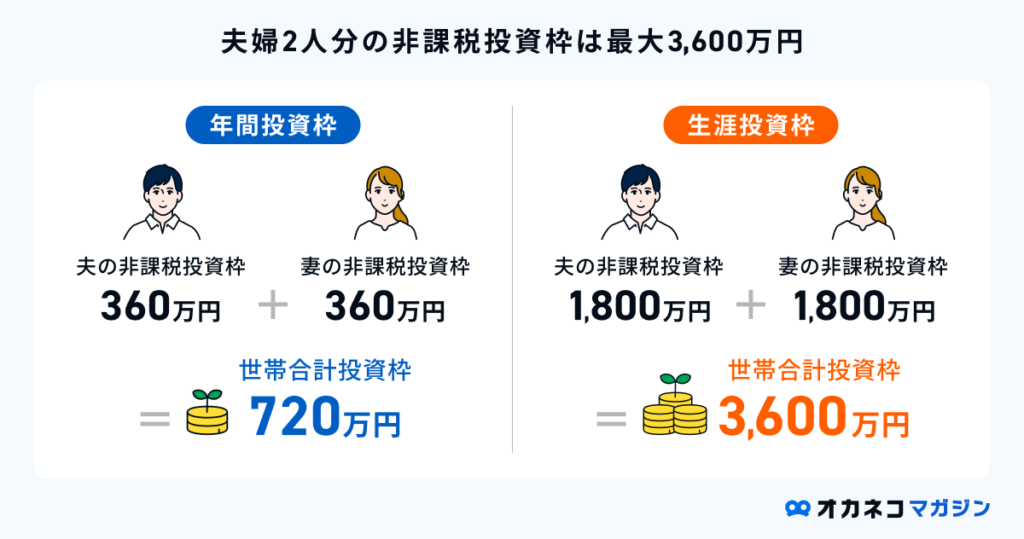

夫婦で投資する人は2人分の枠を活用しよう

夫婦で投資する人は、それぞれNISA口座を開設すれば世帯全体で年間720万円もの非課税投資枠を確保できます。

「年間720万円も枠を使い切れないから、1人分だけNISA口座を開設すればいい」という考えはもったいないです。

例えば「つみたて投資枠は家計用」「成長投資枠は個人用」のように、目的別に分けて管理する方法があります。

これなら家族の将来に向けた運用をしつつ、夫婦それぞれが趣味として投資を楽しむことが可能です。ぜひ夫婦2人分のNISA口座を開設し、非課税投資枠を有効活用しましょう。

まとめ

新NISAは投資の運用益が非課税になる魅力的な制度ですが、使い方を間違えると思わぬ失敗を招く可能性もあります。

新NISAで失敗したくない方は、以下のポイントを踏まえて賢い運用を心がけましょう。

新NISAで失敗しないためのポイント

失敗の回避方法さえ知っていれば、あまり投資を怖がりすぎる必要はありません。

新NISAは投資を始める良い機会なので、まだ投資をしたことがない方も、なんとなく不安な方も、思い切って一歩踏み出してみてはいかがでしょうか。

「何から始めれば良いの?」

「どの資産運用が自分に合ってる?」

「信頼できる専門家に相談したい」

120万人以上※が体験しているオカネコでは、FPにオンラインで無料相談ができます。

■FPからもらえるアドバイス・提案の一例

- 老後までに必要な貯金額

- 希望に沿った最適な資産運用方法

- 手当や補助金など利用できる公的制度

- ヒアリングの上で詳細なライフプランニング表の作成

資産運用はリスクが伴うため、信頼できるFPを見つけることが大切です。

オカネコはFPから無理に商品を勧められることはありません。目的や希望に応じて適切な提案がもらえるため、納得のいく選択ができるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)