| 監修者 | |

| 株式会社400F オンラインアドバイザー 松井 大輔 1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

- 投資信託は十年単位の長期運用が前提で、基準価額が下がった場合は継続的な購入によって取得コストを下げることができるため、高い時に買ってしまっても焦って売却するのはNG

- 投資初心者におすすめの投資手法は、ドル・コスト平均法を意識した「長期・積立・分散投資」。長期目線で見た場合、1回あたりの購入コストを抑える効果が期待できる

- 投資信託で失敗しないためには、NISAやiDeCoの活用がおすすめ。非課税制度を積極的に活用しよう。

投資信託で資産運用に取り組んでいる方の中には、購入時よりも投資信託の値段が下がってしまい、後悔している方も少なくないのではないでしょうか。

損失を最小限に抑えようと急いで売却することを検討中の方もいるかもしれませんが、将来得られるはずのリターンを得られなくなるかもしれないので、投資信託を慌てて売却するのは絶対にやめましょう。

この記事では、高い時に買ってしまった投資信託を慌てて売却するのがNGな理由と解決策について解説します。今後同じことを繰り返さないためにも、投資信託で資産運用を行うにあたり、積極的に活用したい制度についても解説するので、ぜひ最後までご覧ください。

監修者投資において高値掴みの不安はつきものですが、その多くは短期的な値動きに目を奪われていることが原因です。

投資信託で成功するカギは、購入タイミングを当てることではなく、長期・積立・分散という投資の王道を、非課税制度(NISA)などを活用しながら淡々と続けることです。

もし価格が下がったとしても、慌てて売却(狼狽売り)するのではなく、むしろ「安く買い増せるチャンス」と捉えることができるのが、積立投資の最大の強みです。

ご自身の投資目的を再確認し、感情に流されない冷静な判断を心がけましょう。

【2024年8月実施】市場急変に伴う個人投資家の意識調査はこちらから

高い時に買ってしまった投資信託はどうすればいいのか?

高い時に買ってしまった投資信託は、慌てて売却せずにそのまま保有し続けることが大切です。

投資信託は長期運用が前提の商品で、基準価額が下がった場合は継続的な購入によって取得コストを下げることができます。

ここでは、一時的な基準価額の下落に不安になることのないよう、高い時に買った投資信託を焦って売却しないほうが良い理由や、投資信託で利益を出す仕組みなどを解説します。

監修者いわゆる高値掴みをしてしまったと不安になるお気持ちは分かります。

しかし、投資信託の運用は長期が前提です。

その価格が本当に高値だったかは、数年後、数十年後になってみないと分かりません。

購入したファンドの将来性や、ご自身の投資目的に変わりがなければ、短期的な価格変動に一喜一憂せず、保有を続けること(長期保有)が基本的な戦略となります。

焦って売却するのはNG

投資信託は、多くの投資家から集めた資産を元手にして、プロのファンドマネージャーが投資家に代わって運用を行う金融商品です。

投資信託に限らず、金融商品の価格は常に上下動を繰り返しており、中でも投資信託は元本保証がある訳ではないため、利益が出る時があれば、一時的に損失が出るタイミングもあります。

基本的に、投資信託は十年単位の長期運用が前提で、短期間で利益を狙う投資手法ではありません。一時的な下落で損失が発生したからといって、感情に突き動かされて慌てて売却するのはやめておきましょう。

投資信託における価格の上下動の仕組みを理解する

投資信託は長期運用が前提と理解していても、ひとたび損失を確認してしまえば「早い段階で損切りをしたほうが良いのでは?」と考えたくなりますよね。

しかし、投資信託を購入した当時と現在の「基準価額」を見比べている場合は、値段が下がっているとは言え、必ずしも損失が発生しているとは限らないことを理解しましょう。

投資信託における基準価額は、投資信託の純資産総額÷総口数によって算出されており、この金額は投資信託の規模感を表しています。

純資産総額は投資信託の銘柄に含まれる様々な金融資産(株式や債券、不動産など)の値動きによって決まり、銘柄の購入希望者が多ければ多いほど総口数も増加します。

たとえば、純資産総額が100万円の投資信託に対し、購入希望の投資家が100人(総口数100口)の場合、基準価額は100万円÷100口=1万円となります。

一方、同じく純資産総額が100万円の投資信託に対し、購入希望の投資家が200人(総口数200口)と倍になった場合、基準価額は5,000円になります。

純資産総額や総口数はその時々で変動する上、分配金が出ると基準価額は減少します。これらの理由から、基準価額だけを参考にして、投資信託の値下がりや値上がりを判断することはできないのです。

継続的な購入で取得コストが下がる

株式や債券、不動産のように「安い時に買って高く売る」ことで利益を得られる点は投資信託も共通しています。

しかし、投資信託の基準価額には「ブラインド方式」が採用されており、銘柄を購入した後でなければ購入時の基準価額を知ることができません。

そのため、購入時点の基準価額がわからない投資信託では、株価のようにリアルタイムで値段の割安・割高を判断することは、プロの専門家でも難しいと言われています。

そこで投資初心者におすすめの投資手法が、ドル・コスト平均法を意識した「長期・積立・分散投資」です。

ドル・コスト平均法とは、毎月一定額を投入して、長期に渡って継続的に金融商品を購入する手法のことで、買付時期を分散することで、価格が高い時は購入数が減り、価格が安い時は購入数が増えます。

| 例:毎月1万円ずつを投資信託に投資する場合の購入単価 | ||||||

|---|---|---|---|---|---|---|

| 1ヶ月目 | 2ヶ月目 | 3ヶ月目 | 4ヶ月目 | 5ヶ月目 | ||

| 投入資金 | 10,000円 | 10,000円 | 10,000円 | 10,000円 | 10,000円 | |

| ファンドの価格 (1万口あたり) | 10,000円 | 8,000円 | 10,000円 | 13,000円 | 9,000円 | |

| 購入口数 | 10,000口 | 12,500口 | 10,000口 | 7,692口 | 11,111口 | |

| 平均購入単価 | 投入資金合計50,000円÷総購入数51,303口=平均購入単価9,746円 | |||||

上記の例のように、ドル・コスト平均法を意識した積立投資を行うことで、長期目線で見た場合に1回あたりの購入コストを抑える効果が期待できます。

また、毎月一定額を機械的に投入し続けるだけなので、感情に左右されやすい売買タイミングを判断する必要もありません。

長期運用が前提の投資信託と相性が良い投資手法と言えるので、高い時に買ってしまった投資信託がある場合でも、慌てて売却せずに長期保有し続けることを心がけましょう。

「何から始めれば良いの?」

「どの資産運用が自分に合ってる?」

「信頼できる専門家に相談したい」

120万人以上※が体験しているオカネコでは、FPにオンラインで無料相談ができます。

■FPからもらえるアドバイス・提案の一例

- 老後までに必要な貯金額

- 希望に沿った最適な資産運用方法

- 手当や補助金など利用できる公的制度

- ヒアリングの上で詳細なライフプランニング表の作成

資産運用はリスクが伴うため、信頼できるFPを見つけることが大切です。

オカネコはFPから無理に商品を勧められることはありません。目的や希望に応じて適切な提案がもらえるため、納得のいく選択ができるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

投資信託で失敗しないために活用したい制度

投資信託を購入する際は、節税効果や非課税運用が可能な点から、次の2つの制度を利用するのがおすすめです。

監修者高値掴みという失敗を避ける最も有効な方法は、そもそも購入タイミングを計ろうとしないことです。

毎月一定額をコツコツと買い続ける積立投資(ドル・コスト平均法)を活用すれば、価格が高い時には少なく、安い時には多く買うことになり、購入単価が平準化されます。

さらにNISAを活用すれば、将来得られた利益が非課税になるため、長期的な資産形成の強力な味方となります。

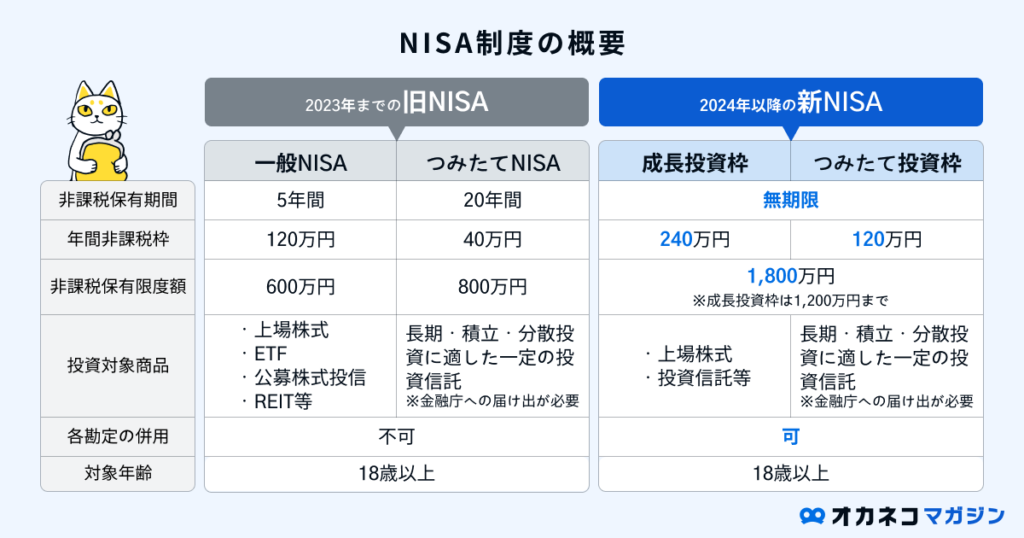

NISA

NISAは、年間360万円(成長投資枠240万円、つみたて投資枠120万円)までの新規投資を非課税で運用できる制度です。

通常、金融商品への投資で得た利益には20.315%※の税金がかかりますが、NISAを活用して購入した投資信託で利益を得た場合は税金がかかりません。※2024年5月30日時点

たとえば、投資信託で100万円の利益を得た場合、通常は203,150円の税金を納める必要がありますが、NISAを活用すれば税金として納めるはずだった金額をそのまま再投資に回せます。

2023年までは一般NISAやつみたてNISAという名称で運用されていましたが、2024年からは制度内容が改正されて「新NISA」として新しい制度がスタートしました。

新NISAでは、従来の一般NISAとつみたてNISAの実質的な併用が可能となり、最大1,800万円までの資産を無期限、かつ非課税で運用できるようになりました。

NISAで投資信託を購入するには、NISA対応の金融機関で専用口座を開設する必要があり、証券会社によっては100円からの少額投資も可能です。

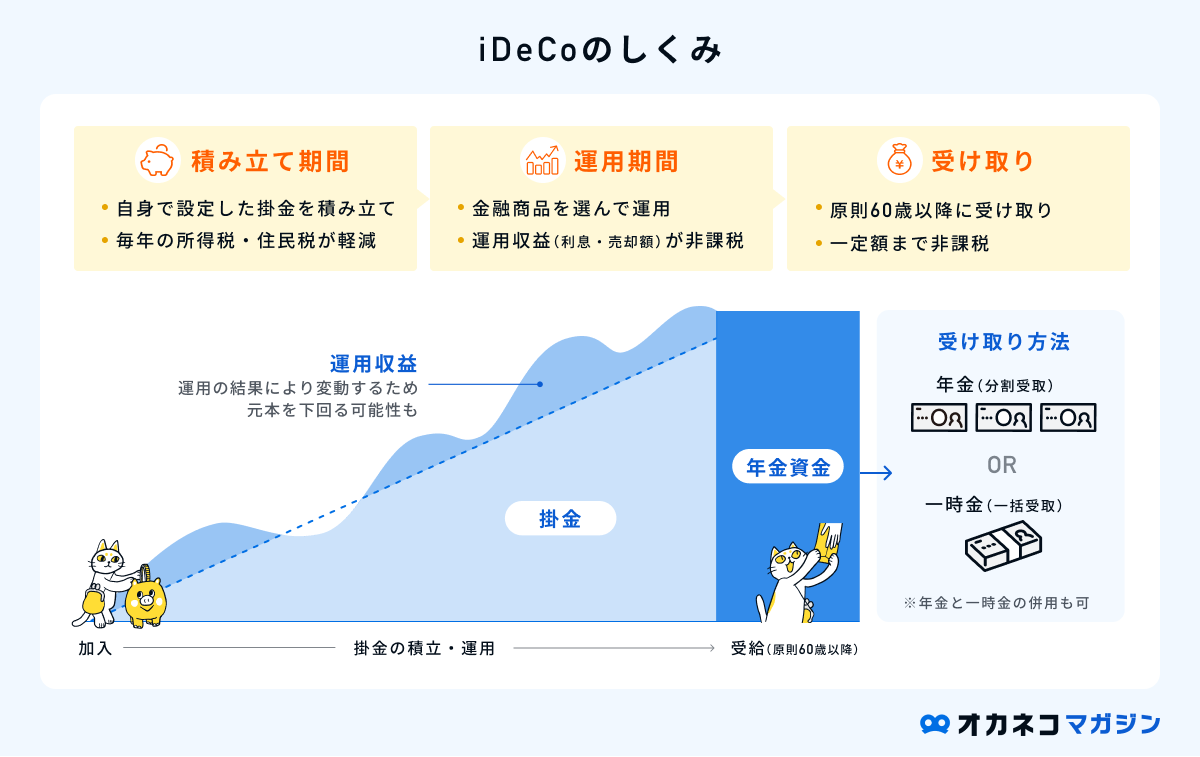

iDeCo

iDeCo(個人型確定拠出年金)は、60歳以降の老後資金を貯蓄することを目的とした私的年金制度です。

毎月の掛金が全額所得控除の対象となり、運用で得られた利益は非課税、資産を引き出す際にも所得控除を受けられるなど、非常に大きな節税効果が期待できます。

NISAと同様で、iDeCoを利用するには金融機関で専用口座の申し込みの手続きを行う必要があります。

証券会社によってiDeCoの運用コスト(手数料)が異なるので、信託報酬の安い商品を数多く取り揃えており、運用コストが安い金融機関を選ぶのがおすすめです。

ただし、iDeCoは原則60歳になるまで資産を一切引き出すことができず、運用中は常にランニングコストが発生し続ける点には気をつけましょう。

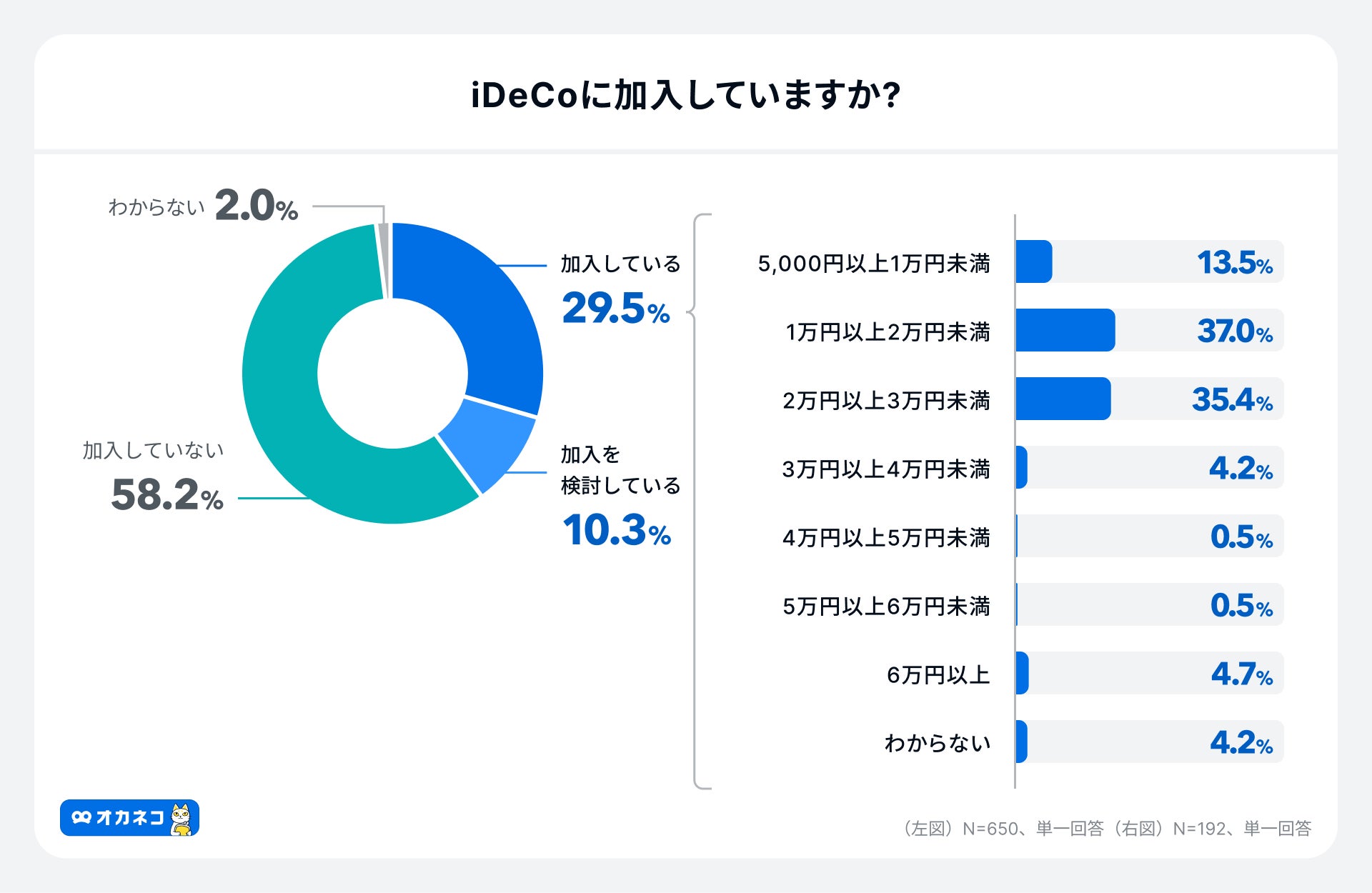

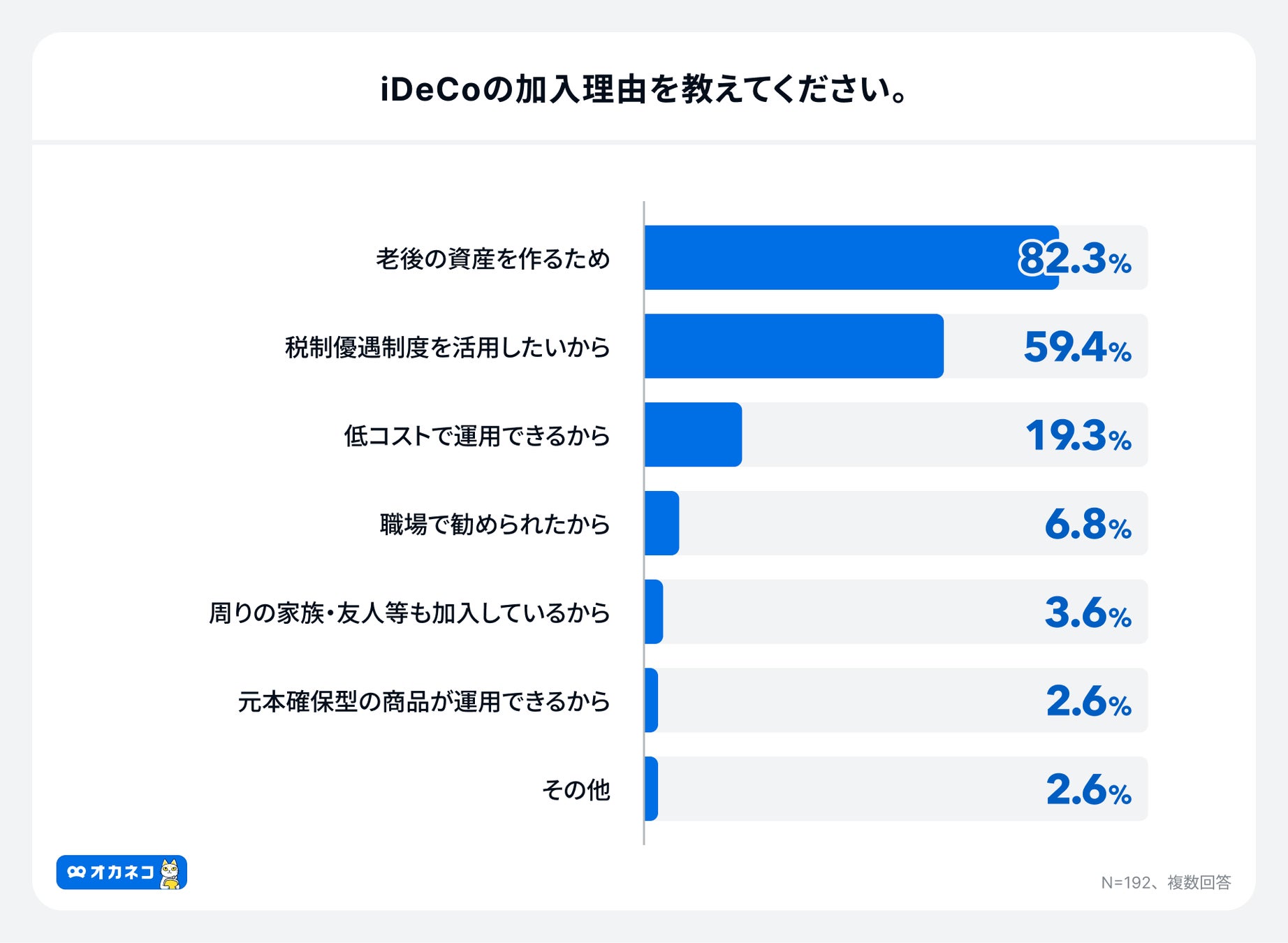

オカネコが2024年11月に実施した調査によると、iDeCoの加入率は約3割、毎月の平均拠出額は21,209円でした。

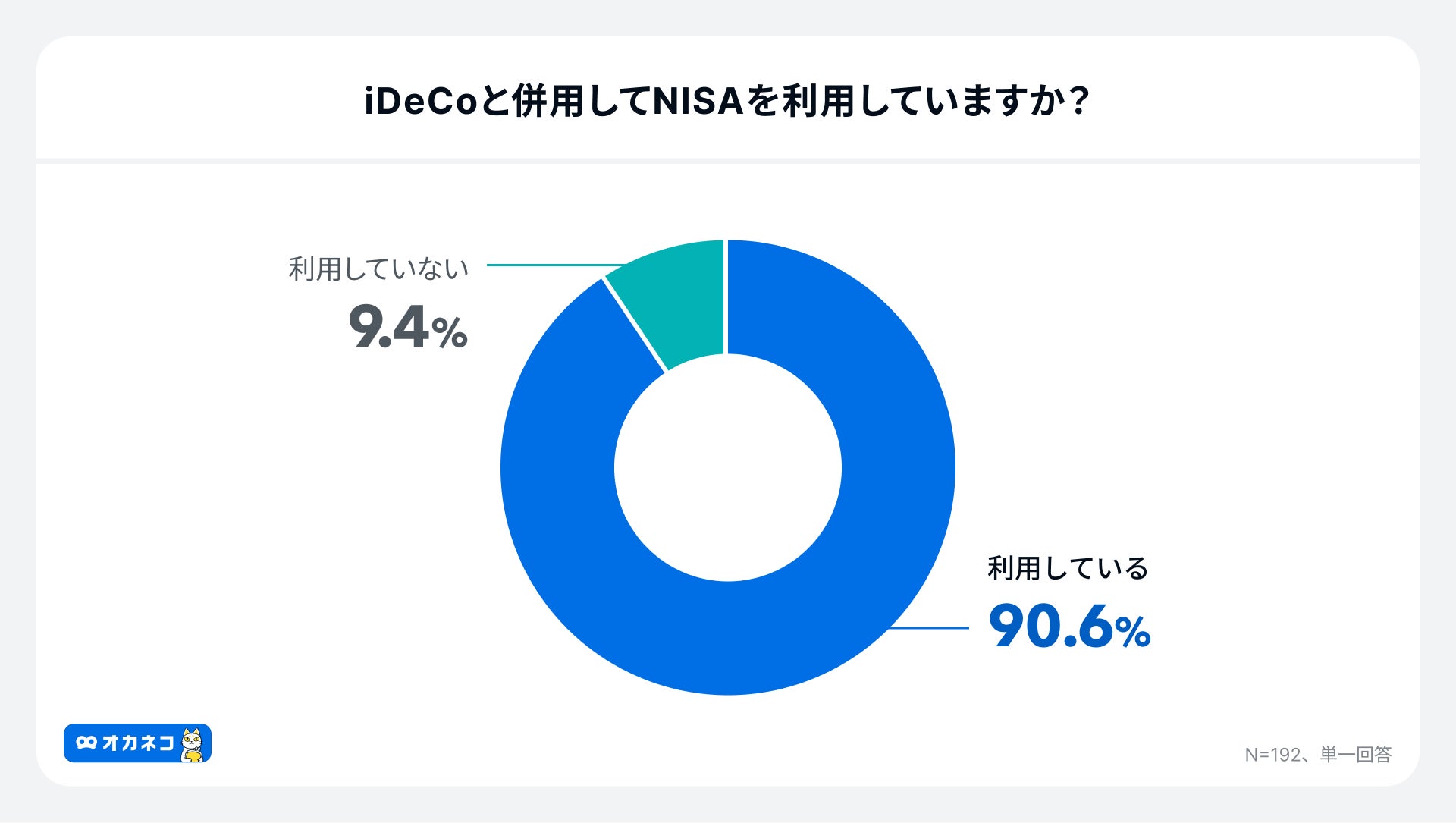

iDeCoへの加入理由としては老後に向けた資産形成が82.3%ともっとも多く、iDeCoを利用している方の約90%はNISAも利用していることが伺えます。

- 2023年iDeCo新規加入者数No.1※

- ネット証券内でもトップクラスの運用商品数

- ツール・ロボアド・サポート体制も充実

- 楽天経済圏を利用している人におすすめ

- 楽天インデックスシリーズが購入できる

※2023年5月SBI証券調べより。参照:SBI証券|SBI証券のiDeCo(個人型確定拠出年金) が選ばれる3つの理由

投資信託の購入に迷ったらプロに相談するのもおすすめ

投資信託の購入に迷った時は、プロに相談するのがおすすめです。

「オカネコ」はお金のプロが数多く在籍しており、誰でも気軽に資産運用の相談ができるオンライン相談サービスを提供しています。

日本全国どこからでもチャットやZoomを活用したオンライン相談が可能で、資産運用のみならず、保険や将来のライフプランニングなどの相談にも対応可能です。

お金の相談をする上で担当者との相性も大切ですが、オカネコが提供する家計診断サービスを利用すると、複数のファイナンシャルプランナー(FP)からコメントが届きます。

その中から自分に合いそうな担当者を選んで無料で相談できるので、将来に向けてお金に関する不安を感じている方はぜひオカネコの無料相談をご活用ください。

監修者専門家への相談は、ご自身の投資目的やリスク許容度を客観的に整理する上で有効です。

ただし、その専門家が特定の金融機関に所属しているのか、あるいは中立的な立場のアドバイザー(IFAなど)なのかを理解しておくことが重要です。

良い専門家は、短期的な売買を勧めるのではなく、ご自身に合った長期的な資産形成プランの構築と、その継続をサポートしてくれる存在です。

まとめ

「投資信託を高い時に買ってしまった…」と焦って売却を検討中の方は、慌てて売却せずに長期保有し続けることを意識してください。

投資信託は元本保証がされている金融商品ではなく、その時々で価格が上下動していることから、タイミングによっては損失が発生することも珍しくありません。

また、ドル・コスト平均法を意識した「長期・積立・分散投資」は、長期運用を前提とした投資信託と非常に相性の良い投資手法と言えます。

NISAやiDeCoなどの非課税制度を積極的に活用することで、投資信託の購入で大きな節税効果も期待できます。

一時的な下落に惑わされず、長期的に運用し続ける強い気持ちを持って投資信託運用に取り組むことを心がけましょう。

「何から始めれば良いの?」

「どの資産運用が自分に合ってる?」

「信頼できる専門家に相談したい」

120万人以上※が体験しているオカネコでは、FPにオンラインで無料相談ができます。

■FPからもらえるアドバイス・提案の一例

- 老後までに必要な貯金額

- 希望に沿った最適な資産運用方法

- 手当や補助金など利用できる公的制度

- ヒアリングの上で詳細なライフプランニング表の作成

資産運用はリスクが伴うため、信頼できるFPを見つけることが大切です。

オカネコはFPから無理に商品を勧められることはありません。目的や希望に応じて適切な提案がもらえるため、納得のいく選択ができるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)